他还指出,随着全球经济进入长期利率上升的新阶段,美债收益率的领先指标从铜/金比变成原油和美元,如今两个指标都显示,

他还指出,随着全球经济进入长期利率上升的新阶段,美债收益率的领先指标从铜/金比变成原油和美元,如今两个指标都显示,

Gundlach認爲,3000美元的金價預測有些保守,目前金融體系似乎正處於動盪之中,全球央行增持黃金的大趨勢不會變。他再次強調了對非美市場尤其是歐洲股市的看好,預測10年期美債收益率還有進一步下降的空間。

DoubleLine首席執行官兼首席信息官兼創始人、「新債王」 Jeffrey Gundlach在最近的一場直播中表示,從純美國投資轉向多元化投資的時機已經成熟,再次強調了對非美市場尤其是歐洲股市的看好。

Gundlach認爲,美股當下正處於嚴重高估的水平,MAG 7在標普500中的市值佔比過高,投資者應避免過度集中於少數大型科技股。對於美國經濟,Gundlach認爲2025年衰退的可能性達到60%,比有些經濟學家預測的(30%-40%)更加悲觀。

他還指出,隨着全球經濟進入長期利率上升的新階段,美債收益率的領先指標從銅/金比變成原油和美元,如今兩個指標都顯示,10年期美債收益率可能還有進一步下降的空間。

他還指出,隨着全球經濟進入長期利率上升的新階段,美債收益率的領先指標從銅/金比變成原油和美元,如今兩個指標都顯示,10年期美債收益率可能還有進一步下降的空間。

Gundlach重申了對黃金的看好,預測金價有望突破3000美元大關,甚至衝向4000美元。他認爲目前金融體系似乎正處於動盪之中,全球央行增持黃金的大趨勢不會變。

見聞總結亮點如下:

我們進入2025年時,風險市場,尤其是(美國)股市,被嚴重高估。標普500的遠期市盈率中位數處於第98百分位,幾乎從未如此高過。非美國股市稍微便宜一些,除了中國、新興市場和KBW地區銀行,其他所有市場都高於平均水平。

一旦美元進入下行趨勢,歐洲股市將開始表現優異,而這一趨勢似乎已經形成。我重申我的建議:一是投資歐洲股票,我在大約三年半前就提到過,還有其他非美國股票。

我看到很多有趣的預測,人們說黃金將達到3000美元,但這並不是一個大膽的預測,因爲起點已經是2900多美元。真正的預測是在1800美元時做出的,而不是在2900多美元時。我大膽預測,黃金可能會達到4000美元。

我不認爲這種趨勢(央行增持黃金)會停止。黃金的特性正在發生變化。過去央行在拋售黃金,但現在它們又重新開始大量持有黃金。我認爲這是對黃金作爲一種獨立於金融體系的價值儲存手段的認可,而目前金融體系似乎正處於動盪之中。

我們曾經使用銅金比率,但一旦長期利率下降的通縮世界被長期利率上升的世界取代,它就失效了。我認爲現在正處於這樣一個世界。因此,我一直在尋找近年來有效的指標,其中一個顯然有很強相關性的是原油價格。現在,這表明收益率相對於原油價格仍然較高,原油價格已經從一年前的80美元左右大幅下跌至67美元,甚至更低。另一個高度相關的指標是美元。美元指數(黃線)顯示,(美國)10年期國債收益率可能還有進一步下降的空間。

政府似乎承認他們不像特朗普第一任期時那樣關心股市,他們更感興趣的是度過經濟轉型期。上次我聽到「轉型」這個詞是在2022年,當時聯儲局稱通脹是「過渡性」的。我們將看看這是否真的是經濟轉型。

看起來衰退的可能性正在上升。我們看到經濟學家將今年衰退的概率下調至約20%,但現在我聽到一些人將他們的估計提高到30%到40%。我認爲2025年衰退的可能性約爲60%。

通過減息100個點子,聯儲局現在更符合加息/減息預期和兩年期國債收益率,現在約爲3.9%。因此,聯儲局今年可能會減息一次,也許一次半。

當時人們談論美國的信用評級面臨風險,政府關門,一家評級機構對國債進行了部分降級,我認爲這是愚蠢的,現在仍然這麼認爲。

(美國進口和出口)價格可能會隨着關稅問題的演變而繼續上漲。目前關稅問題似乎每小時都在變化,時而實施,時而取消,似乎並沒有一個明確的邏輯。我知道特朗普喜歡在公共場合談判,並且說一些他可能並不真正相信的話,比如「加拿大將成爲第51個州」。我不認爲他真的相信這一點,但他只是喜歡挑釁別人。

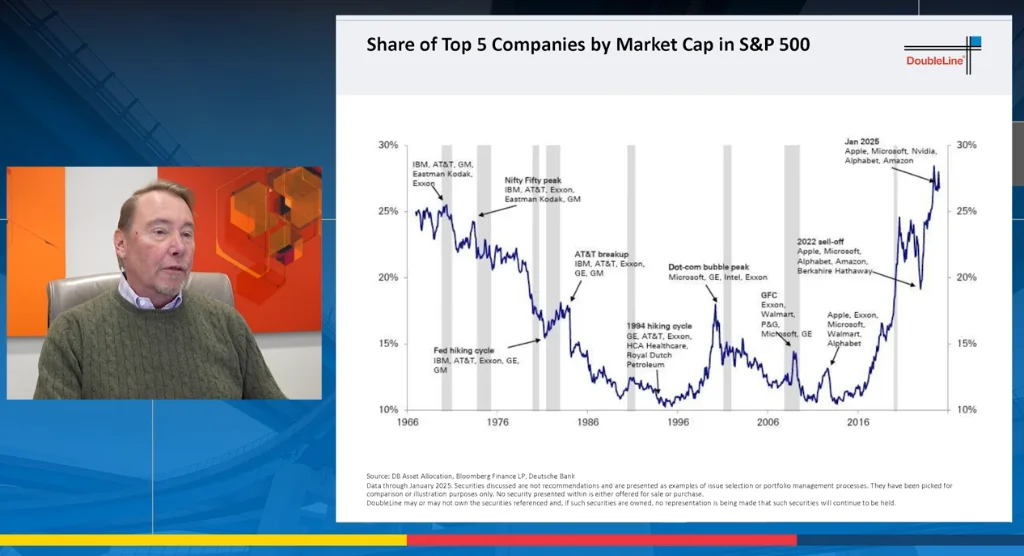

標普500指數中前五大公司(蘋果、微軟、英偉達、谷歌和亞馬遜),它們的市值佔比在過去幾年發生了顯著變化。2020年左右,從大約15%~17%開始,然後上升到28%。如果你再加入兩家公司,如果你投資於標普500指數基金,到2024年底,你的投資組合中幾乎有一半是由這七家公司構成的。這就是爲什麼我一直在建議投資者持有等權重的美國股票或標普500指數。

如果美國貿易加權美元下跌,這是我從長期趨勢來看的預期,那麼新興市場應該會跑贏。美元必須非常有說服力地跌破這個指數,大約在118以下,我們才會看到一些向下的動能。

以下爲新債王直播文字實錄全文,由AI翻譯:

歡迎大家,感謝大家參加今天的「總回報」網絡直播。距離大師高爾夫錦標賽只有一個月的時間了,時間飛逝,尤其是當你年紀漸長時,這種感覺尤爲明顯。

今天的主題是「Not in My Neigh borhood」。我差點把它命名爲「在我的社區」,因爲屏幕上的圖片是帕利塞德斯地區的街道。人們常常認爲自己的生活不會受到某些事件的影響。比如,沒有人會想到自家後院會發生野火,燒燬一個密集社區中的大約6000到7000棟建築。但今天的討論重點是投資主題,我們將探討如何從純美國投資轉向多元化投資。

過去三年左右,我一直在頻繁討論這個話題。現在,時機似乎已經成熟,我們將深入探討。

DOGE也讓我想到了「Not in My Neigh borhood」這個概念。很多人不喜歡聯邦政府的浪費和腐敗,但一旦有人開始真正削減開支,人們又不希望自己的利益受到影響。這就像你無法在不削減某些東西的情況下削減開支。你必須找到欺詐、浪費和腐敗,並真正削減它們。我非常支持這種做法,因爲這是我們唯一能夠整頓財政的方式。

我還想說,Mag 7(指七大科技股)的勢頭股,尤其是Mag 7,曾經被認爲是不敗的,表現持續優異。但事實並非如此。每個行業都有脆弱性,我們現在顯然已經開始看到這一點。

接下來,我將通過幻燈片展示來繼續討論。這是我們2025年的起點,實際上是2024年底,12月27日。我們進入2025年時,風險市場,尤其是股市,被嚴重高估。我們可以看到,這分爲三個部分。左邊是美國股市,X軸是數據系列的起始時間。我們將2024年12月27日的估值與X軸上的起始時間到今天的時間段進行比較。

例如,標普500的遠期市盈率中位數處於第98百分位,幾乎從未如此高過。這讓我想起了2021年,當時我談到市場被高估的情況。當然,2022年對股票和債券市場來說都是災難性的一年。

美國市場的情況顯而易見,但你會發現,除了小盤股,我們在進入2025年時確實處於高估的頂端十分位。中間的非美國股市稍微便宜一些,除了中國、新興市場和KBW地區銀行,其他所有市場都高於平均水平。在非美國股市中,年底時沒有真正超級便宜的估值。

接下來我們看到固定收益市場,情況各不相同。公司債券利差幾乎是有史以來最窄的,整體公司債券也是如此。隨着你進入評級較低的垃圾債券,它們的估值相對於歷史(追溯到1990年代)並不那麼高。然後我們看到,CMBS(商業抵押貸款支持證券)的估值相對於1997年以來的歷史明顯最便宜。這就是我們進入2024年時的背景。那麼,到3月7日發生了什麼?

當然,自那以後,一些情況變得更糟,但我們看到道瓊斯指數是標準股票指數中表現最好的,略有上漲。當然,現在情況並非如此。標普500下跌了1.6%,納斯達克下跌了超過5%。當然,過去幾天的損失更加嚴重。羅素2000指數表現更差。非美國股市,全球股市實際上有小幅上漲,但歐元區上漲了12.4%,這是基於近期歷史非常不尋常的高表現。

我們還看到,富時指數表現良好,上漲了9.6%,而耐克略有回落。然後我們進入固定收益市場,它的表現優於主要股票指數,而且這一差距顯然在擴大。

我認爲,綜合指數至今的表現比納斯達克高出約12個百分點,債券基本上都在上漲。這只是一個你站在哪裏的問題。表現最差的是浮動利率債券,因爲利率下降,浮動利率債券沒有從中獲得相同的價格收益。

我們看到,今年美元走弱,美元指數下跌了4.3%。這也是歐元區股票相對於美國股市表現如此出色的部分原因。

這是我過去三年,甚至更長時間一直在談論的話題,一旦美元進入下行趨勢,歐洲股市將開始表現優異,而這一趨勢似乎已經形成。我們看到歐元、日元等貨幣對美元都在升值。然後我們看到能源板塊大幅下跌,下跌了6%。油價下跌,這是政府的目標之一。我們將看看這是否會持續。

大宗商品市場整體上漲了5.7%(彭博大宗商品指數)和1.2%(高盛大宗商品指數)。最大的贏家是金屬,黃金、銅和工業金屬都在上漲,尤其是銅漲幅很大。

黃金繼續其牛市,我們已經談論了幾年,自從黃金跌至1800美元以來,現在它已經接近3000美元。我看到很多有趣的預測,人們說黃金將達到3000美元,但這並不是一個大膽的預測,因爲起點已經是2900多美元。真正的預測是在1800美元時做出的,而不是在2900多美元時。

我大膽預測,黃金可能會達到4000美元。我不確定今年是否會實現,但我認爲這是黃金長期盤整在1800美元左右的預期目標。所以,今年到3月7日爲止,市場表現參差不齊,有漲有跌。

我們將彭博綜合債券指數的表現放在其歷史背景中來看。這裏有過去四十九年的綜合指數表現數據,今年是黑線,比其他線更粗。我們可以看到,今年是四十九年中的第5名,所以到目前爲止,這是一個表現最好的十分位年份。我們在這裏指出2022年,那一年完全脫離了歷史背景。

30年前,我們認爲1994年是一個糟糕的年份,因爲它略微下跌。但2022年的表現遠遠超出了其他年份的經驗。

這是綜合指數的回撤歷史。由於我們從80年代到2022年或2021年處於一個長期牛市,回撤併沒有持續很長時間,因爲隨着長期利率下降,市場創下了新高。2020年8月20日開始的那次回撤,我不知道是否會被超越。如果我們可能需要多年的新債券發行和經濟輪動才能實現這一點。但現在,我們距離綜合指數價格的峰值已經55個月了,回撤仍然有17.2%。這是一個相當大的價格回撤。

這是30年期國債,期限最長的債券。我們看到,它的價格仍然比2020年8月的峰值低48%,就像整體指數一樣。因此,國債從峰值以來的損失仍然巨大,很快就要滿五年了。

這是我們過去10年的收益率圖,左上角是兩年期國債收益率,隨着聯儲局加息,它急劇上升,最終加息了500個點子,525個點子。兩年期收益率在幾年前見頂,現在約爲4%。五年期國債收益率略高,爲4.09%,與兩年期的模式非常相似。

左下角的10年期國債也是如此。因此,我們說,我們已經幾年沒有達到新的利率高點,30年期國債也是如此。因此,這看起來像是整個收益率曲線的一致走勢,但有時會出現倒掛,現在我們再次處於一個相當分散的收益率曲線中。

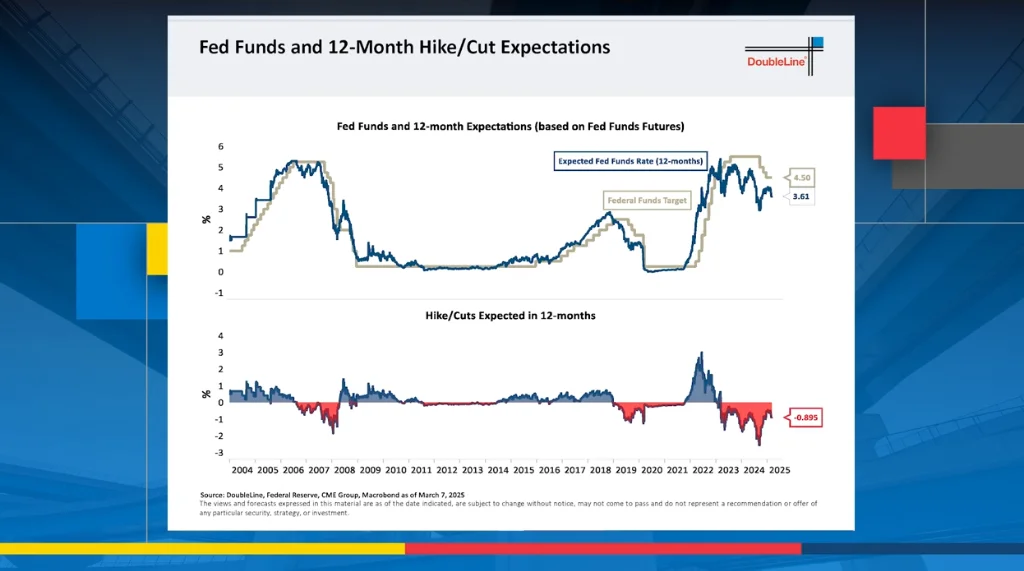

我們曾經使用銅金比率,但一旦長期利率下降的通縮世界被長期利率上升的世界取代,它就失效了。我認爲我們現在正處於這樣一個世界。因此,我一直在尋找近年來有效的指標,其中一個顯然有很強相關性的是原油價格,屏幕上顯示的是原油價格(黃線)和10年期美國國債收益率(藍線)。

除了2024年第四季度的那個例外,它們看起來幾乎是同一條線。現在,這表明收益率相對於原油價格仍然較高,原油價格已經從一年前的80美元左右大幅下跌至67美元,甚至更低。

另一個高度相關的指標是美元。這個幾乎完全一致,幾乎是同一條線。這也表明,美元指數(黃線)顯示,(美國)10年期國債收益率可能還有進一步下降的空間。

我猜這需要更多的經濟焦慮,也許是一些真正的衰退風險。政府似乎承認他們不像特朗普第一任期時那樣關心股市,他們更感興趣的是度過經濟轉型期。上次我聽到「轉型」這個詞是在2022年,當時聯儲局稱通脹是「過渡性」的。我們將看看這是否真的是經濟轉型。這就是10年期國債收益率的現狀。

正如我所說,收益率曲線曾經倒掛,現在已經不再倒掛。現在兩年期和10年期的利差爲33個點子,曾經是負108個點子。因此,收益率曲線的陡峭化相當顯著。紅色陰影區域是衰退期。通常,當曲線不再倒掛時,你會預期衰退。現在這還沒有發生,至少官方上還沒有。

但如果你看藍線,即12個月移動平均線,它還沒有超過零線,儘管它已經非常接近了。如果你看那些衰退期的柱狀圖,真正的決定性時刻似乎是當12個月移動平均線超過零線時,這應該很快就會發生。

因此,看起來衰退的可能性正在上升。我們看到經濟學家將今年衰退的概率下調至約20%,但現在我聽到一些人將他們的估計提高到30%到40%。我認爲2025年衰退的可能性約爲60%。這張圖表支持了這一觀點。

這是聯邦基金利率和聯儲局12個月加息/減息預期的圖表。我們看到,在9月開始減息之前,聯儲局的目標利率(黃線)與加息/減息預期(底部面板)大相徑庭。它也與兩年期國債收益率(與加息/減息預期類似)大不相同。通過減息100個點子,聯儲局現在更符合加息/減息預期和兩年期國債收益率,現在約爲3.9%。

因此,聯儲局今年可能會減息一次,也許一次半。最近幾天,市場重新調整了預期,認爲聯儲局今年可能會減息超過兩次。我對此持懷疑態度,但我們將看看數據如何發展。

這是市場對2025年聯儲局減息的定價波動。我們追溯到2023年底,看到在前九個月的大部分時間裏,市場定價了很多減息,從9月開始,很多減息預期被取消。最近一個月,減息預期再次被定價。因此,這就像過山車一樣,從大約一次減息到八次減息,然後又回到一次減息,現在又回到更多減息。

因此,這種情況繼續波動。這是兩年期和10年期收益率曲線與U3(總體失業率)的關係。收益率曲線的走勢,兩年期和10年期的利差表明失業率應該上升。它開始上升,然後放緩。

因此,這預示着就業狀況將進一步惡化。當然,如果政府削減工作崗位和浪費,失業率可能會顯著上升。我們將看看這是否重要,因爲這是失業率,或者因爲它是一個目標子行業,所以影響較小。我們將看看會發生什麼。

這是仍然預示衰退的圖表。這是失業率與其36個月移動平均線的關係。它看起來在上升,但後來停滯了。

與此最相似的時間點是2000年和2007-2008年的風險資產峰值。這個圖表比那些時期稍微平坦一些,但我們還沒有看到像2007年之後的巨大加速。接下來,我將展示一些顯示年初至今實際變化的經濟圖表。第一個是會議委員會對未來六個月就業減少的預期,它直線上升。這可能與政府機構有關,但它已經超過了10年前甚至更早的峰值。

自2010-2011年以來,我們還沒有看到它如此快速上升的情況。當時人們談論美國的信用評級面臨風險,政府關門,一家評級機構對國債進行了部分降級,我認爲這是愚蠢的,現在仍然這麼認爲。但上次這個峰值確實導致了衰退。我們將看看這次會發生什麼。

但這是一個在短時間內發生的巨大變化。這是亞特蘭大聯儲的GDP預測,它一直在2%到2.5%的範圍內波動。你會注意到,今年早些時候,藍籌經濟學家與亞特蘭大聯儲的GDP預測一致,然後突然之間,隨着關稅問題的加劇,我們看到經濟出現了巨大的扭曲,其中之一是第一季度的實際GDP,亞特蘭大聯儲現在估計爲負2.5%。

我們已經很久沒有看到這樣的數字了。我不知道爲什麼在一天之內發生瞭如此巨大的變化,從大約負1.5%大幅下調。因此,我將密切關注這一點。

這是另一個令人不安的趨勢,但它並不新鮮。這是按財政年度劃分的聯邦赤字。財政年度從10月開始。你會注意到,隨着時間的推移,我們每年都在進一步陷入赤字問題,財政赤字在上升。2021年很糟糕,2022年更糟,2023年是全年最糟糕的一年。2024年則開局非常不妙。

因此,希望我們能在削減一些欺詐性項目上取得進展,政府似乎完全願意實施並保留這些項目。當然,我們希望這些項目消失。我認爲,政府資金的錯配程度很難被高估。

這是財政部自2007年以來的月度債券發行量。這很有趣。你會注意到,爲應對新冠疫情而發行的大量債券與我們在過去一年中的大量借款相匹配。這會創下新紀錄嗎?我當然希望不會。但在被認爲是全球經濟增長的情況下,債務數量與財政刺激和貨幣印刷的最壯觀反應相同,這確實令人沮喪。我們現在發行的債務數量與那7萬億美元的貨幣印刷時期相同。

這是我以前從未使用過的圖表,但我認爲它非常有趣。我們有預算赤字與失業率的關係。預算赤字佔GDP的百分比在Y軸上,失業率在X軸上。你可以看到從1960年到2017年的趨勢。當失業率高時,赤字也高以應對失業率;當失業率低時,赤字相對較低,甚至在某些年份沒有赤字,反而有盈餘。

但現在讓我們看看2016年到2024年發生了什麼。我們看到失業率在X軸的左側,但預算赤字在底部附近,佔GDP的7.2%,是自那以來的最高水平。我們還沒有進入衰退。

我知道我經常提到這個問題,但這次不會過多討論。我更希望我們能夠真正解決預算問題。我之前有一個問題,就像一個「你爲什麼不停止虐待你妻子」的問題。有人問我,你是否仍然支持特朗普政府所做的一切?我從未支持過特朗普政府所做的一切。我不喜歡州和地方稅收抵免上限,我不喜歡特朗普實施的減稅政策,我不喜歡任何一屆政府所做的一些事情。

所以,讓我們看看接下來會發生什麼。我確實支持削減預算的想法。我希望我們至少能找到1.5萬億美元的削減空間。這看起來似乎是一個艱鉅的任務。

接下來是整體和核心CPI,我們將討論通脹問題。現在,通脹進展是聯儲局面臨的麻煩之一。他們一直在新聞發佈會上說我們在取得進展,讓我們看看下週會發生什麼,但事實上我們並沒有取得真正的進展。核心通脹率遠高於2.0%的目標,CPI爲3.3%,整體通脹率爲3.0%,而這一數字在最近一次讀數中實際上還在上升。

這是核心生產者CPI,這實際上是生產者價格指數。它們對聯儲局來說甚至更加不合作。我們看到最終需求價格接近零,但現在已經急劇上升,達到3.5%的年增長率。最終需求價格剔除食品和能源的核心部分,雖然沒有以同樣的速度上升,但也沒有像之前那樣大幅下降,因爲它本身就不那麼波動。

接下來的幻燈片,我認爲對聯儲局來說是最令人擔憂的,那就是CPI的月度變化。上圖是整體通脹率。它不僅每個月都在上升,而且幾乎是單調上升的。在過去八個月中,每個月的通脹率都等於或高於前一個月。最近一個月的通脹率爲0.5%,這意味着年化通脹率遠高於2%的目標。中間圖顯示食品價格在過去幾個月以及前一個月都在上漲。

然後我們看到能源價格在過去幾個月中得到了更好的控制,除了最近兩個月。因此,我認爲是上圖的月度通脹率讓聯儲局感到擔憂。核心CPI也是如此,最近一次讀數非常糟糕,核心通脹率爲0.45%。明天將公佈新的數據,預計會比這個數字好一些,但讓我們看看實際情況如何。

你可以看到企業CPI的月度環比變化已經停止下降。我們看到二手車和卡車價格在經歷了大流行期間的大規模價格上漲後,經過一段時間的回調,現在又開始上漲。然後我們看到業主等價租金正在逐步放緩。這種情況可能會繼續,也許不會在亨廷頓帕利塞茲發生,那裏令人驚訝的是,儘管該地區需要做很多工作才能恢復到之前的水平,但房價至少在報價或掛牌價格上仍然很高。

接下來是超級核心通脹率。現在沒有人再談論這個指標了。我想聯儲局可能是因爲它不符合預期而將其擱置。超級核心通脹率剔除了超級核心服務(不含住房)。也就是說,既沒有食品,也沒有能源,也沒有住房,這幾乎涵蓋了大多數人生活方式中需要購買的大部分內容。

我們說最近一個月的超級核心通脹率爲0.7%和0.6%,這是一個令人震驚的數字,類似於吉米·卡特時期的通脹水平。

我們還看到醫療服務價格有所緩解,但機動車保險價格仍然糟糕,每月上漲2%。在過去三年中,保險價格已經上漲了大約160%。

接下來是出口和進口價格的同比變化。這些數據沒有經過季節性調整,也沒有任何質量調整或類似的處理。它們曾經非常通脹,然後在2023年和2024年有所回調,但現在又開始上漲。我們看到出口價格同比上漲了2.7%,美國進口價格同比上漲了1.9%。這還沒有考慮到進一步實施關稅的影響。

所以,我猜這些價格可能會隨着關稅問題的演變而繼續上漲。目前關稅問題似乎每小時都在變化,時而實施,時而取消,似乎並沒有一個明確的邏輯。我知道特朗普喜歡在公共場合談判,並且說一些他可能並不真正相信的話,比如「加拿大將成爲第51個州」。我不認爲他真的相信這一點,但他只是喜歡挑釁別人,我想。

接下來是一年期通脹預期,這令人震驚。很難想象聯儲局會在一年期通脹預期達到4.0%的情況下減息。這些短期通脹預期是我們過去一年中看到的最高水平之一。然後還有密歇根大學的消費者通脹預期,這一指標再次飆升至4.3%,與一年期通脹預期相當。所以,通脹預期可能是因爲人們認爲關稅會導致通脹上升,也許確實會。

這對聯儲局來說是一個令人擔憂的問題,也對利率下降的預期產生了影響。接下來是彭博大宗商品指數,該指數最近顯示出一些復甦跡象,主要是由於銅和黃金等大宗商品價格上漲,而不是因爲能源價格上漲。目前該指數高於其正在緩慢上升的200日移動平均線。所以,大宗商品整體上不再下跌,並顯示出一些復甦跡象。這顯然對通脹前景不利。

再看黃金,3月7日收盤價爲2090.5美元,今天的價格幾乎與當時相同。你可以看到我在圖中提到的黃金在1800美元附近的盤整區間,然後最終突破2000美元。當它突破2000美元時,你可能會預期其上漲幅度幾乎與盤整區間的寬度相當。在我看來,這表明黃金價格可能會突破3000美元,甚至可能達到4000美元。

我們會繼續觀察。這也是黃金表現強勁的原因之一。國際貨幣基金組織(IMF)的數據顯示,全球央行的黃金儲備正在迅速增加。從2010年開始,黃金儲備從340億美元增加到410億美元。雖然這裏的絕對規模並不大,但增長速度非常快。我不認爲這種趨勢會停止。

黃金的特性正在發生變化。過去央行在拋售黃金,但現在它們又重新開始大量持有黃金。我認爲這是對黃金作爲一種獨立於金融體系的價值儲存手段的認可,而目前金融體系似乎正處於動盪之中。

接下來是美國商品貿易平衡,這肯定與關稅預期有關。我們看到美國商品貿易逆差在最近一個月達到了1560億美元,甚至超過了疫情期間的水平。現在貿易逆差已經達到了1560億美元。

這與「不在我的街區」這一主題有關。似乎央行的行爲正在發生變化,這與地緣政治有關,而最終,我們相信這可能會導致資金流動發生變化。這可能會對所謂的「美國例外主義」產生重大沖擊,我將其定義爲美國金融市場在過去的表現優於其他國家。我們將在接下來的幾分鐘內探討這一問題。

接下來是美國進口商品的平均關稅率,這一數據可以追溯到1930年。我們看到過去幾十年關稅率比現在高得多,尤其是在1950年之前。現在,在特朗普時期,關稅率似乎又開始上升。過去幾年我們實施了大量關稅,但這裏顯示的是耐用消費品進口的平均關稅率(金色線),所有進口商品的平均關稅率(藍色線),以及特朗普時期的關稅率(紅色點)。

接下來是我們的貿易伙伴。美國進口占各國總出口的比例顯示,墨西哥有80%的總出口流向美國,加拿大也接近這一比例,達到70%以上,而日本只有20%。這就是爲什麼美國與墨西哥和加拿大之間的貿易關係如此複雜,因爲它們是美國的主要貿易伙伴。

我理解特朗普關稅政策背後的邏輯,即所謂的「互惠」,因爲我們的進口商品被徵收的關稅似乎比我們出口到其他國家的商品關稅更高。所以,這裏肯定會發生一些變化,而市場到目前爲止的反應似乎表明,這可能會對一些被認爲是永恒趨勢的事情產生重大沖擊,比如人們認爲美國金融市場永遠會表現更好,或者美國的貿易地位永遠不會改變。相信我,這種情況確實可能發生。

我知道這一點,因爲1月9日我的房子着火了。幸運的是,只是外部或景觀受損,房子內部沒有損壞,但清理和修復仍然需要大量的工作和費用。

接下來是固定收益領域的利差情況。我們進入債券市場的細節。黃色菱形表示2024年12月的數據,而「當前」則是昨天的數據。我們看到一些板塊的利差基本保持不變。我們看到在槓桿貸款市場和高收益債券市場中,AAA級債券利差有所收窄。CMBS中的BBB級債券利差也略有收窄,但年初至今,利差總體變化不大。

首先,它們在年初有所收緊,這在新年伊始是常見的現象。但隨着近期國債市場的反彈,許多板塊的利差又回到了之前的水平。

例如,高收益債券市場與國債市場收益率的利差曾低至252個點子,現在又回升到300個點子以上。所以高收益債券利差擴大了大約50個點子。這並不是因爲高收益債券價格下跌,而是因爲高收益債券市場未能跟上國債市場的價格上漲。實際上,在許多信用債市場中,價格並沒有上漲,只是在價格上「停滯不前」。

接下來是企業高收益債券市場中,AAA級債券與BB級債券之間的利差。我們說BB級債券利差有所擴大,而AAA級債券利差(藍色線)的移動平均線(淺棕色線)顯示,總體上AAA級債券利差有所收窄,但與過去相比,仍相對較高。從移動平均線來看,高收益債券市場的違約率開始上升,而在貸款市場中,違約率也有所上升。

我們看到高收益債券市場的違約率爲2.8%,這並不是一個很高的違約率,但它已經從下降趨勢轉爲上升趨勢。貸款市場的違約率達到了一個新的局部高點,這並不令人驚訝,因爲聯儲局的利率仍然比周期底部高出425個點子。

因此,這些浮動利率市場的公司支付的利率比幾年前高出超過4個百分點,隨着時間的推移,越來越多的債券以更高的利率重新定價,這會對公司造成壓力。我們還看到違約債券的回收率,高收益債券的回收率約爲42美分,這是一個不太理想的回收率,自2017年以來也沒有比這更好過。我們看到優先留置權貸款的回收率爲62美分,這一回收率在過去幾年中相對穩定。

接下來是非機構CMBS市場。我們看到AAA級債券已經恢復到疫情前的水平。AA級債券也幾乎恢復到疫情前的水平,但略有波動。這與我們在高收益債券市場中看到的現象相同,並不是CMBS價格一定下跌,而是它未能跟上國債市場的步伐,尤其是考慮到其較短的久期。然後我們說,CMBS市場中的BBB-級債券從未接近恢復到疫情前的水平。

它們最近有所上升,但在2023年下半年到2025年初,利差大幅收窄,從約900個點子降至約400個點子。所以,這些利差與非國債市場的大多數利差一樣,最近略有上升。

接下來是標普500指數,它在2024年底時遠高於其200日移動平均線,當時市場估值過高。我們已經回到了200日移動平均線,並且現在低於這一水平。這是截至昨天的情況。雖然看起來標普500指數在收盤時可能會進入上漲區間,但今天並沒有實現,它出現了小幅下跌。所以,我們現在低於標普500指數的200日移動平均線,市場似乎仍有一定的下行趨勢。

接下來是一個大問題:標普500指數中前五大公司的市值佔比。蘋果、微軟、英偉達、谷歌和亞馬遜這五家公司,它們的市值佔比在過去幾年發生了顯著變化。2020年左右,我們從大約15%~17%開始,然後上升到28%。

如果你再加入兩家公司,如果你投資於標普500指數基金,到2024年底,你的投資組合中幾乎有一半是由這七家公司構成的。這就是爲什麼我一直在推薦——我在年底時推薦過,在Just Markets網絡直播中也推薦過,在圓桌論壇中也推薦過——建議投資者持有等權重的美國股票或標普500指數。

我們說市值加權投資組合現在肯定受到了打擊,因爲那些曾經的「高飛者」並不能免於高估值的後果。它們最終會受到過去幾年它們所擁有的驚人相對強勢的衝擊。

所以,接下來是等權重與市值加權的對比,我們看到了一個巨大的循環。這與我們在全球金融危機期間看到的集中度相似,當時金融股在標普500指數中的權重過高,隨後一路下跌至0.625,之後又回升至與全球金融危機時期相同的高位。目前雖然還不確定,但似乎已經出現了破位跡象。在較短的時間內,等權重表現已經至少比市值加權表現高出幾個百分點。

接下來是其中一個最令人驚歎的現象,這也是我將這次演講命名爲「不在我的街區」的主要原因。我們看到美國股票與全球其他地區股票的對比,可以追溯到20世紀70年代的「漂亮50」泡沫,這正是目前這種現象讓我聯想到的。我還記得「漂亮50」,我足夠年長,經歷過那個時期。

當時人們認爲美國股市中僅僅50只股票的集中度是荒謬的,但隨後從高位下跌了約80%。再看互聯網泡沫時期,雖然沒有「漂亮50」那麼糟糕,但美國股票相對於全球其他地區股票的估值已經非常離譜。我們有理由相信,推動美國股票跑贏的這種資金流動是脆弱的,並且可能會逆轉,稍後我們會討論這一點。

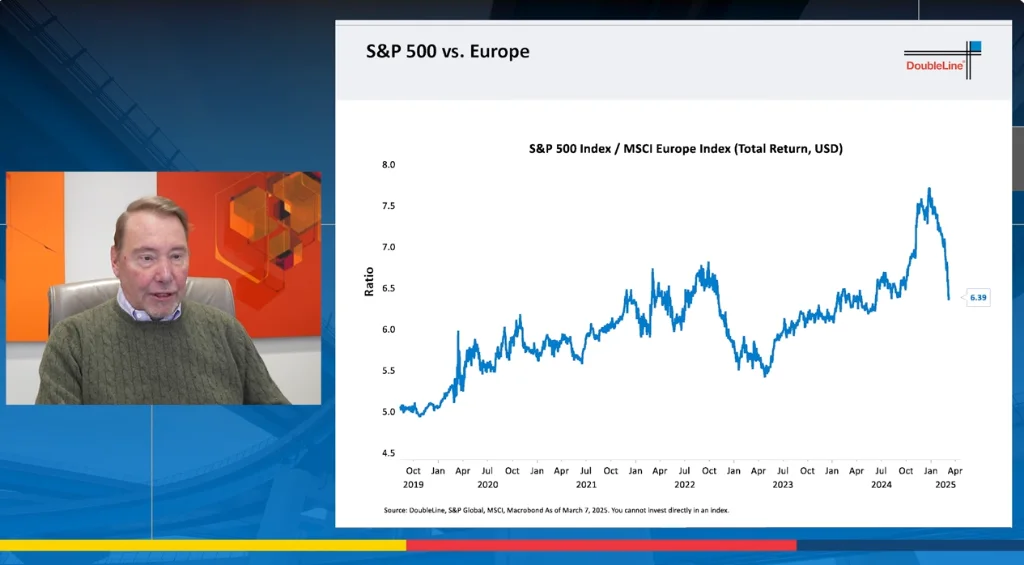

但看看自2024年12月24日以來的巨大逆轉,這已經是一個相當大的反轉。我相信這種趨勢還會繼續。因此,我重申我的建議:一是投資歐洲股票,我在大約三年半前就提到過,還有其他非美國股票。這是股票價格與全球其他地區股票的對比,我們把時間範圍縮小到過去十年左右,可以看到這種逆轉的幅度。

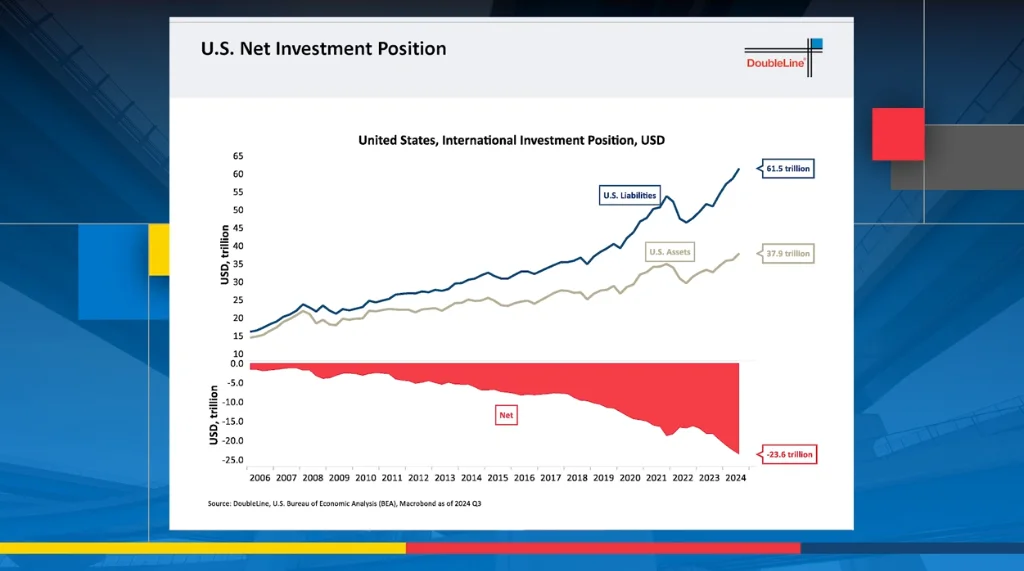

我們幾乎已經回到了2022年的水平,儘管還沒有完全達到。這是美國的投資地位,這基本上顯示了外國投資者對美國的淨投資。所以,外國投資者對美國的投資從大約十五年前的3萬億美元增加到了23.6萬億美元。當有20萬億美元的資金淨流入美國時,這顯然會推動美國市場跑贏外國市場。

但隨着目前圍繞關稅問題的種種紛爭,以及歐洲突然覺得美國不再願意永遠爲北約買單,歐洲需要開始自我防禦,德國、英國和其他歐洲國家可能會重新工業化,以便在防禦上更加自給自足。這幾乎不可避免地會導致資金流動逆轉,並可能導致非美國股票相對於美國股票的持續跑贏,甚至可能是多年,甚至十年的跑贏。

再看看歐洲的情況,這是令人難以置信的。我們雙線資本(Double Line)第一次投資歐洲是在2021年左右,這是雙線資本歷史上第一次投資歐洲。起初並不順利。當藍色的線開始再次上升時,美國又開始跑贏了。然後在2022年,歐洲似乎真的開始有起色了,跑贏了美國,但那是在熊市期間。

我一直認爲在股市下跌時,美國會表現不佳,事實也確實如此。現在我們又回到了2021年的水平。所以,如果你在2021年買入歐洲股票而不是美國股票,那麼在2023年到2025年期間會經歷一段痛苦的時期,但現在歐洲股票已經有了很大的動能。

再看看美元指數,在這個顯示中看起來並不明顯,但它確實有顯著的下跌趨勢,尤其是對歐元而言。

這也是我認爲歐洲股票能夠開始跑贏的原因之一,美元從幾年前的高位開始走弱,並且在過去幾個月內又下跌了幾個百分點。再看看新興市場,美國股票相對於標普500指數和新興市場股票的表現是如此出色,這種趨勢已經持續了10年。你可以把時間拉得更長,這種趨勢依然顯著。除了2022年熊市期間出現了一次短暫的逆轉外,其他時間都沒有出現過逆轉。

這再次表明,在負面市場中,美國可能會表現不佳,而不是跑贏。我的預測是,在下一次經濟衰退中,美元會下跌,美國市場會表現不佳。這並不是說「這次不一樣」,因爲我在之前的網絡直播中多次提到,我們目前並沒有處於一個長期下降的利率環境中,而是處於一個長期上升的利率環境中,尤其是在長期利率方面。

我相信,在下一次經濟衰退中,美元會下跌,美國市場會表現不佳,而10年期和30年期國債收益率可能會進一步上升。

這是一個非常不同的環境,因爲背景已經發生了變化。所以,新興市場甚至也開始跑贏了。這並不是在選舉之後才開始的,新興市場在選舉之前就已經開始見頂並反轉,但更近期的情況確實是這樣的。

這是標普500指數相對於摩根士丹利新興市場指數的相對錶現,我們將其與美元貿易加權指數進行了對比。這並不是迪西指數,而是貿易加權美元指數,它與新興市場相關性更高,而不是像迪西指數那樣以歐元爲主導。可以說,這兩條線是相似的。

所以,我們在這裏看到的是,如果美國貿易加權美元下跌,這是我從長期趨勢來看的預期,那麼新興市場應該會跑贏。美元必須非常有說服力地跌破這個指數,大約在118以下,我們才會看到一些向下的動能。所以,就在這裏結束吧。這將結束2025年3月11日的市場網絡直播。

今年的開局很有趣,看起來肯定不會是2024年的翻版。所以,祝大家好運。感謝大家今天的關注。感謝大家對雙線資本的信任和信心。暫時再見。

編輯/ping

評論(3)

請選擇舉報原因