在竞争激烈的智驾行业,亏钱、倒闭、卖身才是供应链企业当下的日常。禾赛的盈利财报和业绩增长的预告,给以苦闷为底色的行业注入了一些难得的亮色。

在竞争激烈的智驾行业,亏钱、倒闭、卖身才是供应链企业当下的日常。禾赛的盈利财报和业绩增长的预告,给以苦闷为底色的行业注入了一些难得的亮色。

Ten years after the Lidar Venture boom, the first profitable annual report of a Lidar company has finally appeared.

On March 11, $Hesai (HSAI.US)$ Announced the 2024 Earnings Reports, with a total revenue of 2.08 billion, delivering approximately 0.502 million units of Lidar, among which 0.456 million units for ADAS Lidar used in Smart Automobile have been delivered, with a year-on-year growth of 134.2%. Last year, Hesai turned a profit, making a small profit of 13.7 million, becoming the first and only publicly traded Lidar company to achieve annual profitability globally.

At the same time, Hesai anticipates a 2-3 fold increase in Lidar deliveries in 2025, with revenue expected to rise to 3-3.5 billion yuan and profit expected to reach 0.35-0.5 billion yuan.

In the fiercely competitive smart driving Industry, losing money, going bankrupt, and being acquired are the current routines of supply chain companies. Hesai's profitable Earnings Reports and performance growth forecasts have injected some rare brightness into an industry overshadowed by frustration.

In the fiercely competitive smart driving Industry, losing money, going bankrupt, and being acquired are the current routines of supply chain companies. Hesai's profitable Earnings Reports and performance growth forecasts have injected some rare brightness into an industry overshadowed by frustration.

For the Lidar sector that Hesai belongs to, this Earnings Reports holds particular symbolic significance — Lidar has demonstrated its cohesive value in front of automakers, consumers, and investors, winning a battle to prove its worth.

1. Liu An: The lingering clouds of doubt that refuse to disperse.

Before the financial figures of Hesai were continuously reported, the development path of Lidar has never been free from skepticism.

It can be said that the history of Lidar being integrated into Passenger Vehicle ADAS has been one filled with high-intensity skepticism and pessimism from the start. This skepticism has not ceased since the inception of domestic Lidar Ventures.

As the chief advocate of pure vision self-driving, Musk has publicly questioned the value of Lidar in an almost annual manner since 2015, claiming that Lidar is a wrong technical route.

What Musk never mentioned: pure vision also needs Lidar to provide training ground truth.

Although Musk's predictions did not come true, skepticism regarding Lidar indeed had ample practical foundations in the early years. At that time, Lidar had not formed a close integration with the automotive industry, product prices reached hundreds of thousands to over a million each, product reliability and lifespan were difficult to meet the demands of Passenger Vehicles, and the software algorithm ecosystem was also not very mature; it remained essentially a delicate measuring instrument.

However, the power from the East has never disappointed in turning high-precision products into industrial products.

In 2021, the domestic Lidar Ventures trio of Hesai, RoboSense, and TuSimple successively released and mass-produced Lidar for smart driving in Passenger Vehicles, with performance and reliability increasing exponentially while prices quickly plunged from earlier hundreds of thousands to below ten thousand. Hesai's AT128 was mass-produced in collaboration with Li Auto, selling 62,000 units in its first year under a successful product attack, driving the company's total sales growth over fourfold in 2022.

The development of Lidar quickly embarked on a positive cycle of "reducing costs to promote scale, increasing scale to lower costs, and ultimately achieving widespread adoption."

However, it is also in this year,$Tesla (TSLA.US)$the BEV algorithm stack based on Transformer was launched. By introducing Transformer and training with large amounts of data, Tesla's visual perception network gained speed measurement and distance measurement capabilities, and achieved BEV perception through data fusion from multiple cameras. The following year, Tesla publicly revealed the Occupancy network, which can obtain depth information of the surrounding environment solely from cameras, realizing high-resolution three-dimensional perception and reconstruction, attempting to replace the role of Lidar.

These two technological leaps of purely visual perception, along with Musk's consistent rhythm over the past decade, have triggered doubts about the cost and utility of Lidar among some management teams of intelligent driving technology, car manufacturers, and users in China.

In 2024, former supporter of Lidar, Xiaopeng, "betrayed" the Lidar camp. Huawei, which regarded Lidar as a key competitive advantage of intelligent driving solutions, also launched an entry-level pure visual intelligent driving solution, ADS SE.

Lidar seems to have been pushed to the crossroads of history.

2. Huaming: Rediscovery of Lidar's value.

But the reality is that Musk's Lidar pill theory has been delayed into its tenth year, while domestic Lidar sales are growing rapidly, and leading companies are becoming stronger.

In 2024, domestic Lidar delivery will increase by over 100%, surpassing 1.5 million units. Among over 150,000 new energy vehicles, the penetration rate of Lidar has risen to nearly 30%. Among them, Hesai, which has established partnerships with 9 of the top 10 domestic automotive companies and exclusively supplies Lidar to Li Auto and Xiaomi, delivered over 500,000 Lidar units for the year, with a year-on-year increase of 126%.

Although very few car companies choose to use Lidar, the more common situation is that more automakers and suppliers are using Lidar more frequently, better, and heavier in the process of developing high-level smart driving. This is because the industry has sparked a movement for the rediscovery of Lidar's value.

After 2022, when some autonomous driving teams tried to follow Musk's first principles and embarked on the path of pure visual driving, they found that the problems were far more complex than imagined:

From a performance standpoint, the ceiling of autonomous driving perception capability still remains the combination of vision and Lidar to this day.

If one wants to replace vision + Lidar with pure visual perception, it must rely on vast amounts of video data and significant cloud computing power to repeatedly train the perception neural network. This means that the pure visual solution aimed at high-level smart driving is not a true substitute for Lidar; it saves on hardware costs but simultaneously raises enormous demands for data collection and cloud computing power, incurring additional cloud costs.

These are precisely Tesla's strengths. Many domestic companies have realized that pure visual smart driving may very well be Tesla's honey and their own poison. For them, Lidar is, in fact, a more beneficial choice overall.

Although Lidar has additional Hardware costs, when combined with cameras, it is easier to achieve a level of perception above average, and it can also reduce cloud training expenses. Many domestic companies indeed use Lidar as a handy Weapon to break free from Tesla's 'smart driving hegemony.'

In February of this year, Tesla's FSD preliminarily entered China. In various comparison evaluations, the Chinese smart driving contenders equipped with Lidar performed comparably well, even showing a significantly better takeover rate than the still acclimating FSD.

During the critical learning process from Tesla, as the scale effects gradually emerged, the Industry's understanding of smart driving scenarios and demands deepened, leading to an increasing enthusiasm for Lidar among domestic companies.

After 2022, as the sales of ADAS Lidar steadily grew, leading Lidar companies began to focus on extreme cost reduction. Hesai's AT128 reduced the price of 128-line Lidar from approximately 2000 USD at the beginning of the industry to about 400 USD over two years.

The 80% price reduction significantly lowered the cost burden of smart driving Hardware for car manufacturers, helping them break the dilemma of excessive investment in smart driving squeezing BOM costs, allowing a large number of models priced around 0.2-0.3 million to be fully equipped with smart driving features, enhancing product capabilities and increasing sales chances. For instance, last year's industry dark horse, the Xiaomi SU7, which delivered over 0.135 million units, saw 70% of orders choosing the Pro and Max versions equipped with Lidar.

Starting in the second half of 2023, domestic car manufacturers suddenly realized that better high-level smart driving is not just a combination of highway NOA + urban NOA, but also involves significantly stronger active safety capabilities than before, thus igniting a competition to continuously push the limits of active safety features: highway AEB, night AEB, highway AES, which provides an excellent stage for Lidar to showcase its strengths.

When discussing safety, Yu Chengdong has stated that Lidar protects lives better than pure vision; no matter how expensive something is, it cannot compare to a life. Huawei insists on using Lidar because it can enhance safety.

Cameras, while versatile and capable of understanding semantic information among the sensors used for active safety, exhibit significant distance attenuation in ranging capability at long distances, and their perception range and accuracy reduce in conditions of strong backlight and at night. In fact, they are not the best choice for active safety in high-speed scenarios (such as speeds of 120 km/h and above) and nighttime scenes.

In contrast, the centimeter-level ranging capability of Lidar does not decay with distance, and its active infrared light emission detection method is unaffected by ambient light. Therefore, it can successfully handle perception tasks in high-speed, nighttime, or bright light scenarios, allowing the AEB function to detect and intervene earlier even in extreme situations.

For example, Ideal has developed an AEB that can operate at speeds of 120 km/h and can promptly stop when faced with irregular obstacles at night, as well as an automatic emergency steering AES capable of actively avoiding risks. They both rely on the long-distance precise ranging ability and the active detection characteristics of Lidar. By the end of 2024, active safety features have helped Ideal users avoid over 4 million potential accidents, including 1,230 serious accidents—Lidar really can save lives.

During the roll-out of active safety features, automakers have increasingly recognized the unique value of Lidar, and car owners are becoming more aware that purchasing Lidar means buying intelligent driving and safety. This year, Ideal decided to include Lidar in the AD Pro version of the L series, making Lidar a standard feature across all their models. The newly launched Wenjie M8 is also equipped with Lidar across the board, and the trend of making Lidar a standard 'safety component' is growing stronger.

Last year, the Zun界 S800,$NIO Inc (NIO.US)$The first batch of Smart Automobiles designed for L3 Self-Driving Cars, such as the ET9, debuted and were launched, featuring four and three Lidar units respectively, marking the start of an intelligent driving competition among automakers that shifts focus from L2 to L3. The stringent safety functions of L3, along with mandatory hardware backup and redundancy requirements, suggest that Lidar is likely to become an essential Sensor for L3 Self-Driving Cars.

On one hand, in the L3 system, vehicles take on more driving responsibilities, requiring reliable, comprehensive, long-distance, and precise perception, where high-performance Lidar is a necessary part; on the other hand, Lidar, which is inherently different from cameras and based on different detection principles, can provide true perceptual redundancy to meet L3 demands. This is a key reason why both the ZunJie S800 and Nio ET9 utilize more Lidar.

Ultimately, Lidar has proven its value in the urban NOA competition, the movement for reducing the cost of intelligent driving Hardware, active safety competition, and the L3 preliminary competition, allowing the entire Industry to enter its next phase.

3. Long Slope: Equal Rights for Intelligent Driving and New Expeditions.

After the Spring Festival of 2025, driven by BYD, equal rights for intelligent driving became the biggest trend in the Automotive Industry this year. The key goal of this trend is to make high-level intelligent driving Software and Hardware, as well as functionalities, available in 0.15 million vehicles.

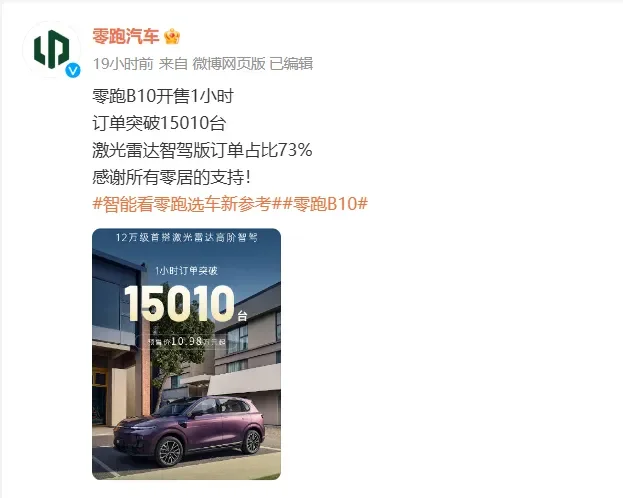

The Leap Motor B10 launched on March 10, priced at 0.1298 million, is equipped with Qualcomm 8650 intelligent driving chip and high-performance Lidar, promising to PUSH urban NOA this year and achieve parking space to parking space next year. This marks the first time that end-to-end high-level intelligent driving has dropped below the 0.13 million yuan mark, receiving a warm market response. Within one hour of sale, the B10 received 0.015 million Orders, with over 70% being the intelligent driving version with Lidar.

This reflects a subtle change in ordinary consumers' perception of Lidar: previously, users regarded Lidar primarily as a symbol of high-level intelligent driving, but since last year, consumers have gradually seen Lidar as a symbol of safety and are willing to pay for it—equal rights for intelligent driving isn’t just about equal functionality in urban and highway NOA, but also a matter of safety equality.

The co-founder and CEO of Hesai, Li Yifan, sensed this change early on. He stated that Lidar would transition from a functional component to a safety component, becoming the future equivalent of an airbag. The popularization of this new era airbag in more vehicles has naturally become Hesai's strategic focus in recent times.

In April 2024, Hesai released the next generation Lidar ATX, aiming for slightly improved performance while halving the price from the previous generation product AT128—now under $200. This is an egalitarian product that can penetrate down to the 100,000 yuan level vehicles, including models like the Leapmotor B10.

As is well known, vehicles priced below 150,000 yuan are more sensitive to BOM costs, leaving only a few thousand yuan for the intelligent driving system. The ATX brings ADAS Lidar into the era of budget models, making it affordable for even 150,000 yuan and 100,000 yuan vehicles, thus securing orders from 11 leading domestic automakers including BYD, Chery, Great Wall, and Changan.

Vehicles priced below 150,000 yuan occupy half of the entire auto market, and activating their enthusiasm for Lidar means a surge in orders.

In response to the abundant orders brought by the historic opportunity of egalitarian smart driving, Hesai has anticipated in its Earnings Reports that Lidar deliveries may increase by 2-3 times to 1.2-1.5 million units by 2025. To this end, Hesai started capacity expansion last year, planning to raise annual production capacity to 2 million units by the end of the year.

With 100,000 yuan vehicles also able to use Lidar, the winning situation of head companies and the industry growing exponentially depends on the successful continuity of this new generation product ATX, continuing to draw a cost/performance curve characteristic of highly mature Industrial Products.

This cannot be separated from leading companies enduring long-term pessimism and the long-term practice that 'Lidar should follow the Moore's Law path—pursuing chip-making, integration, and scaling.' When the industrial foundations are insufficient to fully support this goal, Hesai decisively chose vertical integration: independently developing key components and mastering large-scale intelligent manufacturing.

For example, years of investment in self-developed Lidar chips have led to the creation of a fourth-generation chip architecture, continuously improving device concentration, effectively enhancing Lidar performance, reducing costs, and minimizing size; at the same time, from the very beginning of commercialization, there has been a commitment to integrated research and development and manufacturing, making the construction of Lidar manufacturing factories and managing manufacturing processes another core product of the company, ensuring large-scale supply and consistency and stability of quality.

To some extent, the equality of intelligent driving is an extreme challenge that tests the comprehensive capabilities of the Self-Driving Cars industry chain; before this wave, leading domestic Lidar companies have honed their skills in the market for ten years, ultimately achieving global leadership in performance, pricing, and quality systems, and expanding business boundaries is quite smooth on this foundation.

At the same time as the release of the first profitable Earnings Report, Hesai announced that it has gained exclusive long-term positioning from a top European OEM, providing high-performance long-range Lidar for its next-generation automobile platform, covering multiple models of both its RBOB Gasoline and Electric Vehicles.

This cooperation, which will continue until after 2030, is the largest front-mounted Lidar Order overseas, and another typical case of China's Self-Driving Cars industry chain showcasing its strength on the global stage. To serve this large customer well, Hesai has established an office in Stuttgart, Germany for several years.

Facing the imminent commercialization of Robotaxis, Hesai's chip-based mechanical/semi-solid long-range + pure solid-state short-range Lidar has formed a flexible product combination, all of which have been validated and are ready to go.

The robot market, with higher gross margins, is thriving, and the complex motion control of robots has a strong demand for high-precision environmental perception. Last year, Hesai launched the JT series of Lidar specifically for robots, which, together with the existing QT and XT series, serves the hottest new stars today, such as Yushu Technology. This year, Hesai plans to deliver 0.2 million units of Lidar to the robot market, which is approximately equal to the entire annual delivery volume of Hesai in the All Market two years ago.

4. Heavy Snow: Ten Years of Accumulation and a Trillion-Dollar Track

Looking at the long timeline, the entrepreneurial wave of Self-Driving Cars, the domestic competition in high-level intelligent driving, the equal opportunities in intelligent driving by 2025, the commercialization of L3 and Robotaxi in the future, as well as the scaling of robots, constitute the steps in the gradual growth and development of Lidar, aiming to tap into a total value of hundreds of billions in the market.

Having come through skepticism, growing in a challenging and demanding environment in the intelligent driving industry, domestic leading Lidar companies have essentially spent ten years climbing the north slope of Mount Everest, accumulating strong general capabilities such as advanced product development, ultra-large scale manufacturing, and a high-standard quality management system.

After the first profitable annual report of Lidar, these capabilities are increasingly generating spillover effects, helping Chinese brands and supply chains to stand at the forefront of the competition across more smart terminals.

Editor/rice

Comment(7)

Reason For Report