精编自中信建投:《保险行业2019年投资策略报告:穿越利率周期,紧盯价值增长》

保险系列研究

风口行业 | 保险系列三:中国寿险业正面临黄金增长15年

风口行业 | 保险系列二:中国险企的五个发展历程

风口行业 | 保险系列一:保险股价的三大驱动因素

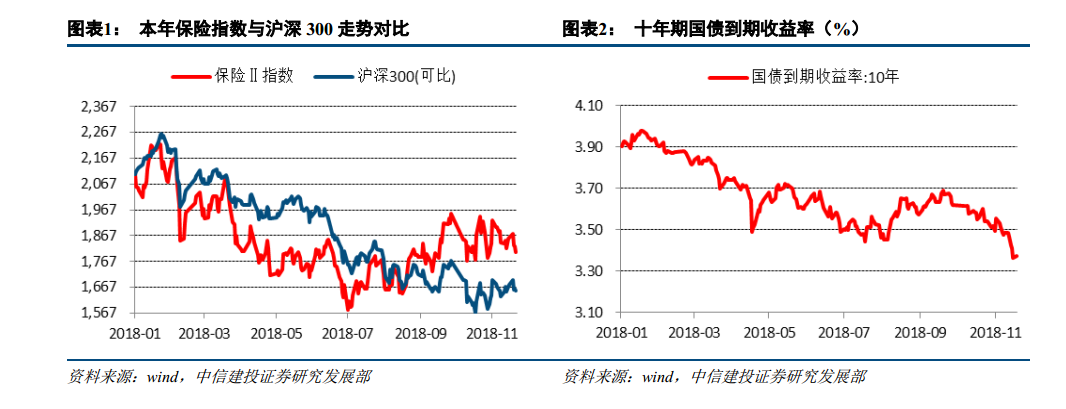

2018年,保险股经历了多方面的利空影响后,股价和估值均遭受了大幅下调。进入2019年,市场主要对保险股担忧之处在于长期国债收益率下行对上市险企投资收益的拖累。

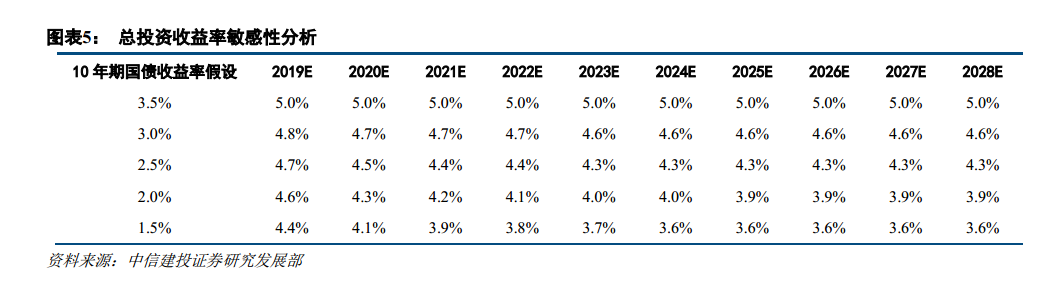

保险行业经营模式显著改变,投资与负债通过现金流相互影响,由负债驱动投资的商业模式逐步深化。投资收益分为投资收益率和投资资产规模影响价值增长。经中信建投测算,上市险企在十年期国债较过去十年收益率中枢3.5%下行100个基点、150个基点的情况下,投资收益率下行至4%分别需要10年以上及5年的时间,投资收益率下行是缓慢的行为。

上市险企投资资产规模的增速分化由承保利润占已赚保费的比例和新增投资资产占承保利润的比例共同加剧。中国平安、中国太保2019年保单集中到期满期给付压力更小。新华保险长久期险种占比提升最快,边际改善最明显。新增投资资产占比随着期交保费的占比提升及保单期限的拉长,现金流「大进大出」的现象逐步改善,目前中国太保、中国平安占比最高,2018年上半年随着新华保险「惠福宝」的保单逐步到期,已经呈现明显的改善。

![2018120083043424a90de9358.png]()

展望2019年,中信建投认为,在监管收紧,快速返还型产品销售受限,但理财产品收益率对保单结算利率冲击缩小的情况下,预计储蓄型新单保费与2018年持平,保障型保费同比上升30%,行业新业务价值预计同比上升8%。相比净利润,剩余边际更能反映企业未来利润的现值。假设剩余边际摊销比例稳定,中国平安剩余边际2019年仍将维持28%的高增速。

![201812008304353b2b1b3ad7c.png]()

中信建投指出,市场担忧投资收益率不达预期造成内含价值虚高。中国平安、中国太保、新华保险、中国人寿的内含价值对投资收益率的敏感度分别为0.09%、0.15%、0.15%、0.17%。在十年期国债中枢下行100个基点、200个基点的情况下,内含价值下调的比例在5%~10%,11%~20%的区间之内。短期利率下行对于上市险企内含价值可信度的影响相对有限。

![20181200830436e71580d92e2.png]()

相对估值法根据戈登模型,中国平安、中国太保、新华保险、中国人寿合理的P/EV应为:2.13、1.88、1.75、1.63倍,与当前上市险企股价与2019年每股内含价值的比0.93倍0.68倍、0.64倍、0.64倍大幅背离。绝对估值法下,假设10年为未来新签发保单年份,新业务价值增长率为5%,合理新业务价值倍数应为7.5,当前隐含新业务价值倍数中国平安-0.75、中国太保-8.6、新华保险-6.8、中国人寿-7.4显著背离合理估值。中信建投认为,保险股价值显著低估。

精編自中信建投:《保險行業2019年投資策略報告:穿越利率週期,緊盯價值增長》

保險系列研究

風口行業 | 保險系列三:中國壽險業正面臨黃金增長15年

風口行業 | 保險系列二:中國險企的五個發展歷程

風口行業 | 保險系列一:保險股價的三大驅動因素

2018年,保險股經歷了多方面的利空影響後,股價和估值均遭受了大幅下調。進入2019年,市場主要對保險股擔憂之處在於長期國債收益率下行對上市險企投資收益的拖累。

保險行業經營模式顯著改變,投資與負債通過現金流相互影響,由負債驅動投資的商業模式逐步深化。投資收益分爲投資收益率和投資資產規模影響價值增長。經中信建投測算,上市險企在十年期國債較過去十年收益率中樞3.5%下行100個基點、150個基點的情況下,投資收益率下行至4%分別需要10年以上及5年的時間,投資收益率下行是緩慢的行爲。

上市險企投資資產規模的增速分化由承保利潤佔已賺保費的比例和新增投資資產佔承保利潤的比例共同加劇。中國平安、中國太保2019年保單集中到期滿期給付壓力更小。新華保險長久期險種佔比提升最快,邊際改善最明顯。新增投資資產佔比隨着期交保費的佔比提升及保單期限的拉長,現金流「大進大出」的現象逐步改善,目前中國太保、中國平安佔比最高,2018年上半年隨着新華保險「惠福寶」的保單逐步到期,已經呈現明顯的改善。

![2018120083043424a90de9358.png]()

展望2019年,中信建投認爲,在監管收緊,快速返還型產品銷售受限,但理財產品收益率對保單結算利率衝擊縮小的情況下,預計儲蓄型新單保費與2018年持平,保障型保費同比上升30%,行業新業務價值預計同比上升8%。相比淨利潤,剩餘邊際更能反映企業未來利潤的現值。假設剩餘邊際攤銷比例穩定,中國平安剩餘邊際2019年仍將維持28%的高增速。

![201812008304353b2b1b3ad7c.png]()

中信建投指出,市場擔憂投資收益率不達預期造成內含價值虛高。中國平安、中國太保、新華保險、中國人壽的內含價值對投資收益率的敏感度分別爲0.09%、0.15%、0.15%、0.17%。在十年期國債中樞下行100個基點、200個基點的情況下,內含價值下調的比例在5%~10%,11%~20%的區間之內。短期利率下行對於上市險企內含價值可信度的影響相對有限。

![20181200830436e71580d92e2.png]()

相對估值法根據戈登模型,中國平安、中國太保、新華保險、中國人壽合理的P/EV應爲:2.13、1.88、1.75、1.63倍,與當前上市險企股價與2019年每股內含價值的比0.93倍0.68倍、0.64倍、0.64倍大幅背離。絕對估值法下,假設10年爲未來新簽發保單年份,新業務價值增長率爲5%,合理新業務價值倍數應爲7.5,當前隱含新業務價值倍數中國平安-0.75、中國太保-8.6、新華保險-6.8、中國人壽-7.4顯著背離合理估值。中信建投認爲,保險股價值顯著低估。