精编自天风证券:《中国寿险深度将于2032年达到峰值,把握黄金增长15年!》

保险系列研究

风口行业 | 保险系列一:保险股价的三大驱动因素

风口行业 | 保险系列二:中国险企的五个发展历程

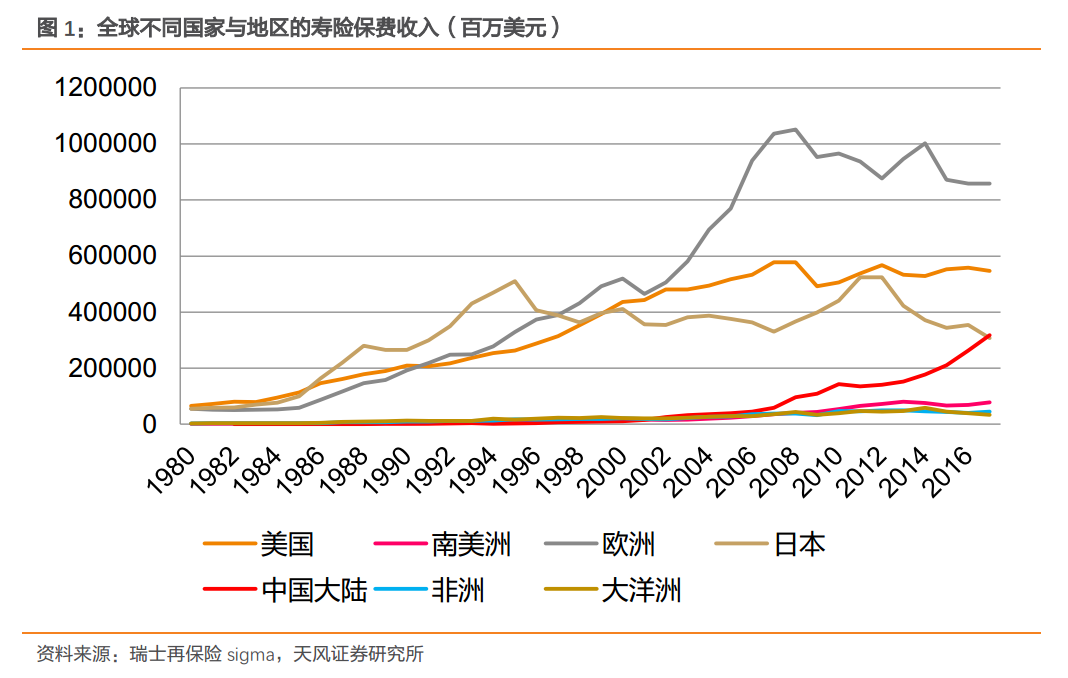

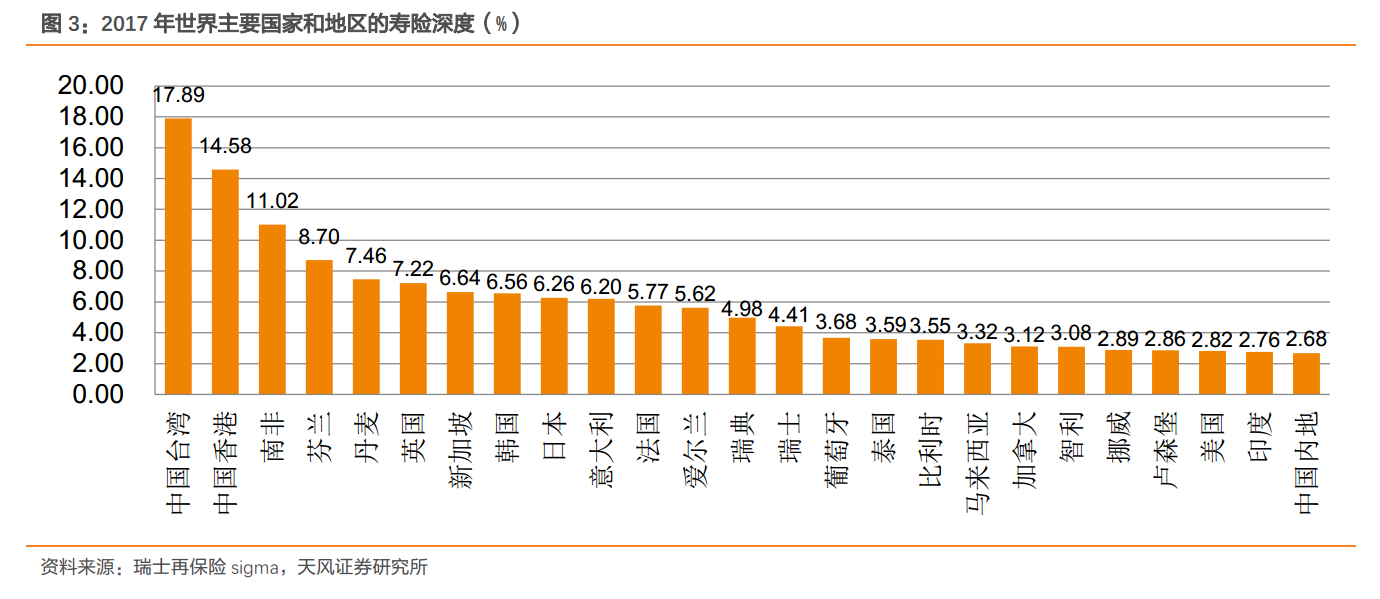

天风证券指出,2001-2017年中国寿险保费的年均复合增速高达20.7%,远高于3.9%的世界平均水平,成为世界寿险增长的主要动力源。2017年,中国寿险保费收入达3176亿美元,超过日本(3072亿美元)位居世界第二,仅次于美国(5468亿美元);寿险深度(保险深度是指某地保费收入占该地国内生产总值之比,反映了该地保险业在整个国民经济中的地位。)已由2000年的0.86%提升至2017年的2.68%,仍低于全球3.3%平均水平,与发达国家有较大差距。

天风证券认为,中国的经济增长路径相较发达国家并无本质上的差别,同时在保险监管方面与国际接轨,中国的寿险深度依然有较大的提升空间。在中性假设下中国寿险深度将在2032年达到6.68%的峰值,仍有15年的黄金增长期。

具体来看,中国寿险中长期看好的因素主要有:

1、经济因素:人均GDP持续增长、居民杠杆率稳中有升、温和的通胀水平有利于提升寿险深度。

1)人均GDP与寿险深度呈S型曲线关系,人均GDP达到30000-50000美元时,寿险深度将达到顶峰。中国2017年人均GDP相当于日本1978年的经济水平,我们认为中国人均GDP仍处于中长期的中高速增长阶段,寿险深度有望在此期间持续提升。

![20181200827622fb353c2396c.png]()

2)居民杠杆率提升有利于刺激寿险需求,基于瑞典经验,在经济增长期间,寿险深度与居民杠杆率的变化高度一致,中国居民杠杆率与发达国家相比仍较低,随着消费对中国经济拉动作用的提升,预计居民杠杆率稳中有升。

![20181200827623eb2db29e976.png]()

3)高通胀会侵蚀保险金的购买能力,降低居民实际收入水平,抑制消费者的寿险需求,中国中长期温和的通胀水平有助于寿险深度随经济的增长而提升。

2、人口因素:35-54岁人口占比和死亡率的提升有利于提升寿险深度。

1)35-54岁的人群既有需求、又能获得丰富产品供给,是保险主力消费人群,基本决定了整个寿险市场的均衡消费规模。基于中国目前的人口结构,我们预计未来5年内人口结构红利将有助于寿险深度持续提升,5-10年后人口结构将对寿险深度带来一定的负面影响。

![20181200827625d42c2f2aeef.png]()

2)死亡率可以在一定程度上衡量人们生活面临风险的大小,死亡率越高表明带来死亡的风险因素越多,将激发消费者的保障意识。基于新加披数据,寿险深度与死亡率同向变动。目前中国寿险业处于发展初期,死亡率与寿险深度变动的相关性较弱。

![201812008276266c8dbae576a.png]()

3、社会因素:城市化水平、教育水平与寿险深度正相关,社会保障支出在寿险市场未成熟前也与寿险深度同向变动。

1)在寿险市场成熟前,经济的快速增长能够带动社会保障支出和寿险深度的同步提升。我国社保体系的保障程度有限,居民保障缺口较大,社保支出与寿险深度同向变动。

![201812008276283001297ed01.png]()

2)城市化水平越高,城市人口之间关联较为松散,更依赖社会化风险分散机制(如保险),且城市居民风险保障意识更强、收入更高,寿险购买力更强。中国尚有十余年的城市化进程,将带动寿险深度持续提升。

![20181200827631f523e55db06.png]()

3)教育水平越高,一定程度上对于寿险的认可度、购买力越高(高教育水平往往带来高收入)。中国国民的总体教育水平还处在长期提升阶段,有助于寿险深度的提高。

![20181200827632d6c69876aee.png]()

天风证券认为,在中性情形下,我国寿险深度将在2032年达到6.68%的峰值,寿险业仍有15年的黄金增长期。在寿险深度不断提升的黄金增长期,寿险周期的波动性弱于经济周期,主要是由于居民保障存在较大缺口时,居民的长期保障需求与对未来的风险预期、家庭结构等长期因素有关,短期的经济波动的影响有限。

精編自天風證券:《中國壽險深度將於2032年達到峯值,把握黃金增長15年!》

保險系列研究

風口行業 | 保險系列一:保險股價的三大驅動因素

風口行業 | 保險系列二:中國險企的五個發展歷程

天風證券指出,2001-2017年中國壽險保費的年均複合增速高達20.7%,遠高於3.9%的世界平均水平,成為世界壽險增長的主要動力源。2017年,中國壽險保費收入達3176億美元,超過日本(3072億美元)位居世界第二,僅次於美國(5468億美元);壽險深度(保險深度是指某地保費收入佔該地國內生產總值之比,反映了該地保險業在整個國民經濟中的地位。)已由2000年的0.86%提升至2017年的2.68%,仍低於全球3.3%平均水平,與發達國家有較大差距。

天風證券認為,中國的經濟增長路徑相較發達國家並無本質上的差別,同時在保險監管方面與國際接軌,中國的壽險深度依然有較大的提升空間。在中性假設下中國壽險深度將在2032年達到6.68%的峯值,仍有15年的黃金增長期。

具體來看,中國壽險中長期看好的因素主要有:

1、經濟因素:人均GDP持續增長、居民槓桿率穩中有升、温和的通脹水平有利於提升壽險深度。

1)人均GDP與壽險深度呈S型曲線關係,人均GDP達到30000-50000美元時,壽險深度將達到頂峯。中國2017年人均GDP相當於日本1978年的經濟水平,我們認為中國人均GDP仍處於中長期的中高速增長階段,壽險深度有望在此期間持續提升。

![20181200827622fb353c2396c.png]()

2)居民槓桿率提升有利於刺激壽險需求,基於瑞典經驗,在經濟增長期間,壽險深度與居民槓桿率的變化高度一致,中國居民槓桿率與發達國家相比仍較低,隨着消費對中國經濟拉動作用的提升,預計居民槓桿率穩中有升。

![20181200827623eb2db29e976.png]()

3)高通脹會侵蝕保險金的購買能力,降低居民實際收入水平,抑制消費者的壽險需求,中國中長期温和的通脹水平有助於壽險深度隨經濟的增長而提升。

2、人口因素:35-54歲人口占比和死亡率的提升有利於提升壽險深度。

1)35-54歲的人羣既有需求、又能獲得豐富產品供給,是保險主力消費人羣,基本決定了整個壽險市場的均衡消費規模。基於中國目前的人口結構,我們預計未來5年內人口結構紅利將有助於壽險深度持續提升,5-10年後人口結構將對壽險深度帶來一定的負面影響。

![20181200827625d42c2f2aeef.png]()

2)死亡率可以在一定程度上衡量人們生活面臨風險的大小,死亡率越高表明帶來死亡的風險因素越多,將激發消費者的保障意識。基於新加披數據,壽險深度與死亡率同向變動。目前中國壽險業處於發展初期,死亡率與壽險深度變動的相關性較弱。

![201812008276266c8dbae576a.png]()

3、社會因素:城市化水平、教育水平與壽險深度正相關,社會保障支出在壽險市場未成熟前也與壽險深度同向變動。

1)在壽險市場成熟前,經濟的快速增長能夠帶動社會保障支出和壽險深度的同步提升。我國社保體系的保障程度有限,居民保障缺口較大,社保支出與壽險深度同向變動。

![201812008276283001297ed01.png]()

2)城市化水平越高,城市人口之間關聯較為鬆散,更依賴社會化風險分散機制(如保險),且城市居民風險保障意識更強、收入更高,壽險購買力更強。中國尚有十餘年的城市化進程,將帶動壽險深度持續提升。

![20181200827631f523e55db06.png]()

3)教育水平越高,一定程度上對於壽險的認可度、購買力越高(高教育水平往往帶來高收入)。中國國民的總體教育水平還處在長期提升階段,有助於壽險深度的提高。

![20181200827632d6c69876aee.png]()

天風證券認為,在中性情形下,我國壽險深度將在2032年達到6.68%的峯值,壽險業仍有15年的黃金增長期。在壽險深度不斷提升的黃金增長期,壽險週期的波動性弱於經濟週期,主要是由於居民保障存在較大缺口時,居民的長期保障需求與對未來的風險預期、家庭結構等長期因素有關,短期的經濟波動的影響有限。