精編自海通證券:《粘性》

編者注:SaaS行業如何分類,雲化後價值幾何,它們的估值又是如何?富途研選「雲計算上下篇」向您揭曉。上篇《富途研選 | 中美雲計算大起底!你不知道的一二三四》

1、SaaS行業分類及標的

通用型雲化軟件企業

通用型SaaS企業通常市場滲透率及佔有率相對較低,其不區分客户所在行業併為其提供通用服務,主要包括 CRM、HRM、協同 OA、ERP等,主要代表為 Salesforce、Workday、Servicenow。

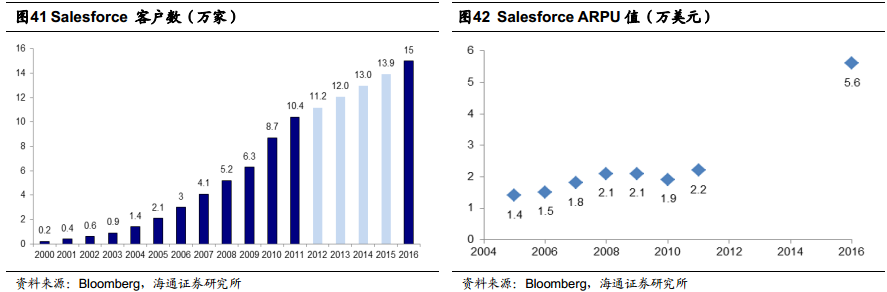

以Salesforce為例,公司從通用型 CRM 起家, 在快速發展期,通過建立強大的銷售團隊擴展新用户,通過社交營銷、老客户推薦等各種營銷方式,實現新客户的快速增加。 Salesforce 在 1999 年推出首款 CRM 應用時僅有 1500 家客户,公司積極通過銷售開發龐大的長尾市場,到 2016 年公司客户數量已經增長 100 倍至 15 萬家,覆蓋全球各地不同規模的企業。

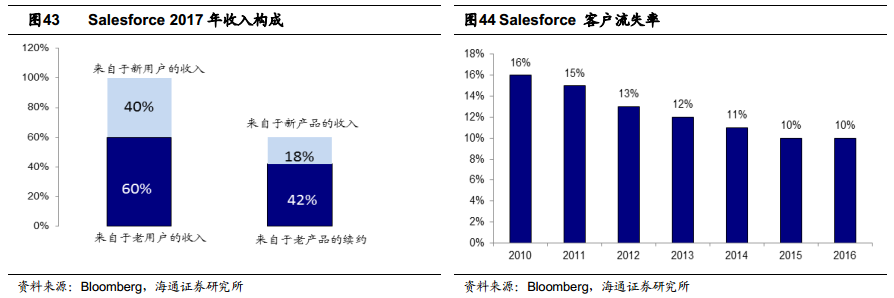

除了持續開拓新用户之外,公司每年都推出一定數目新產品,通過交叉銷售向老客户推銷,促使用户向更高的版本進行升級,對存量用户進行進一步價值挖掘。 2017 年,公司的收入有約 26%來自於新客户,此外,在老客户的收入中 58%來自新產品的銷售。不斷向老客户銷售新產品,增加使用模塊數,一方面可以提升收入,另一方面可以加大客户對公司產品的依賴性,實現 ARPU 值和留存率的雙重提高。

垂直行業專用雲化軟件企業

行業垂直型軟件企業一般只針對特定行業、提供細分應用的軟件服務。這一類軟件通常市場滲透率較高,且在細分領域中存在市佔率較高的龍頭,如圖形設計領域的 Adobe 以及工程設計領域中的 Autodesk 等。

以Adobe為例,Adobe數字媒體業務在2013年全力轉型雲化訂閲後, 公司當年總營收同比下降了7.91%,利潤下滑65.18%。其中主要原因為,一方面, Adobe前期的雲服務用户主要為原有客户轉化而來,公司傳統業務受到迅速擠壓,2013年License銷售收入下降26.1%;另一方面,Adobe訂閲年費低於 Licens 售價,再加上訂閲收入還需要遞延確認,使單客户價值下降。

2013年轉型之後, Adobe雲服務收入佔比迅速提升, 2014年就達到 50%。在2010 -2017年期間,以SaaS訂閲收入佔比從10%攀升至84%,CAGR高達51%。此外,訂閲模式使Adobe的淨利率和 ROE 呈現短降長升的變化,Adobe轉型前淨利率一般維持在20-25%左右;2013-2014年轉型期由於訂閲模式的收入和費用確認節奏不一致,且單客户價值下降,使淨利潤下滑,公司 ROE低至 4%左右。

2、雲化後軟件公司的財務指標變化

雲轉型之後,公司業務會迎來一個新的增長空間,客户只需要按照訂閲費支付軟件初次使用費,門檻大幅度降低,所以最先會帶來遞延收入/預收賬款的明顯上升,之後隨着預收款的收入利潤確認,盈利能力會明顯上升帶來淨利潤率和 ROE 的明顯提高,公司的現金流也會更加穩定

預收賬款/遞延收入逐步增加

軟件雲化之後,一次性的 Lisence轉變為按照月或者年訂閲的形式付費,這樣就會形成一定的預收賬款,伴隨着產品雲化程度加深,客户轉化率加大,預收款的額度也會同步上升。

如Salesforce營收在 2018財年突破百億美元達到 104.8億美元,遞延收入達到 70.95億美元,營收佔比 67.7%,從 2009 財年到 2018 財年,遞延收入佔營收比穩步上升。

現金流大幅改善

用友網絡 2015 年之後現金流開始加速改善, 2015 年經營淨現金流量 5.50 億元,2016 年 8.87 億元, 2017 年達到 14.30 億元,三年內複合增長率 61.31%。金蝶國際2017 年經營性淨現金流為 9.85 億港元,為淨利潤 2.66 倍。 Adobe 為雲轉型典範,2017 年經營性現金流達到 29.13 億美元。

淨利率穩步提升

雲轉型過程的前期投入會一定程度影響利潤,導致淨利潤率下滑,但是一旦開始之後,利潤率會逐漸穩步提升。比如,Adobe雲轉型已經成功,能明顯看到公司在軟件雲化之後淨利潤率有着明顯上升的趨勢。

3、雲計算行業的估值有什麼與眾不同

為什麼軟件公司在全球資本市場都給與相對的高估值

海通證券認為軟件/信息技術板塊享有高增長的另外個重要原因就是客户「粘性」,軟件等 IT 投入的即期消費屬性越來越強,雲化以後,數據存在雲廠商那裏,自身業務流程也已經和軟件契合較深,轉換成本巨大,所以客户會對軟件/信息技術公司依賴度更高,「粘性」更強。

當公司對客户的粘性足夠強之時,客户續約率就會極高,這樣在訂閲模式之下,每一個新客户都是估值上漲的驅動因素。另外,有別於其他行業非常重要的一點是雲化之後,未來軟件/信息技術攻速基於數據的新的商業模式會出現,此時的軟件公司會引導客户,創造新的需求以幫助客户提升效率。相對於傳統企業,雲化軟件公司自由現金流具有更大的確定性和持續性,所以其認為可以享受更高的估值水平。

用 P/ADR 觀察雲化軟件估值水平

ADR=(軟件企業雲服務收入+遞延收入*雲服務收入佔比%)×續費率

海通證券認為,ADR 相對於營業收入(Sales),可以更好的反映出企業收入中粘性最高的收入部分。這一部分的收入持續的確定性高,可以在未來形成穩定的現金流,並且相比於企業的一次性收入部分, ADR創造利潤的規模化效應更強。 因此,用 P/ADR 相對P/S 指標,可以剔除掉企業收入中粘性較低的部分對估值的影響,來觀察市場對於雲化軟件企業高粘性收入部分的估值水平。

雲收入佔比較低公司的高 P/ADR 值,隱含了市場對其可持續性收入未來成長空間,以及佔比提高帶來的規模效應、和利潤率提升的潛在溢價。而對於通用類和垂直專用類雲化軟件公司,市場給予垂直專用類雲化軟件更高的 P/ADR 值,也説明瞭垂直專用類雲化軟件更高的用户粘性,以及更強的議價能力可以為企業帶來一定的價值增值。

4、風險提示

行業技術發展不及預期,軟件市場需求不及預期