精編自海通證券:《粘性》

編者注:是什麼支撐着雲計算高速發展,國內外發展情況又有怎樣的差異,軟件的核心又是什麼?富途研選「雲計算上下篇」向您揭曉。下篇《富途研選 | SaaS公司再分類!用P/A告訴你價值幾何》

1、行業層次分明 需求強勁

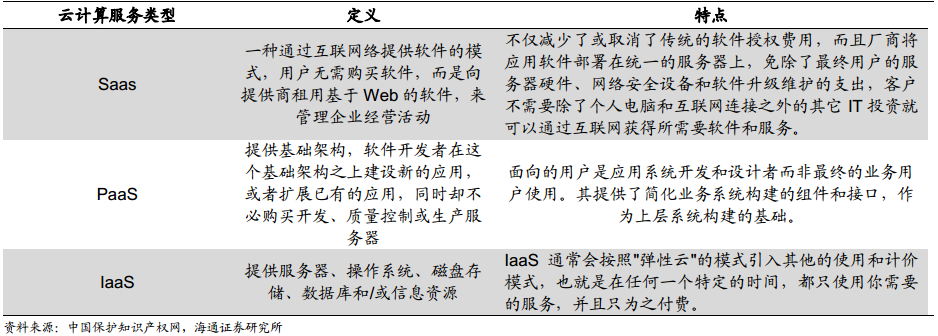

雲計算整體層次按照從基礎到應用,從硬件到軟件順序一般分為三層:IaaS(硬件即服務)、 PaaS(平臺及服務)和SaaS(軟件及服務)。

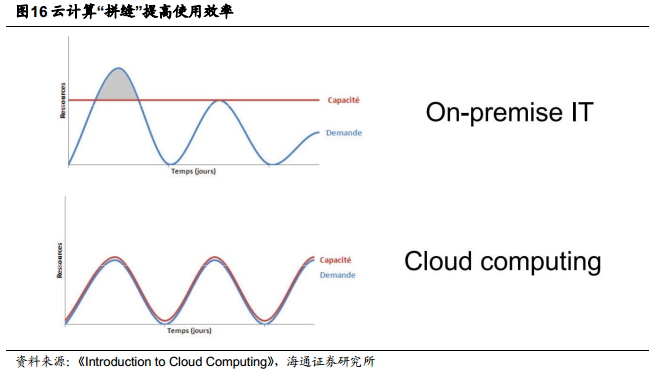

行業需求強勁,多重驅動力推進客户上雲。(1)雲計算技術不斷成熟;(2)移動互聯網的興起以及隨之而來的使用移動設備辦公浪潮進一步推升了雲計算和 SaaS 軟件服務的應用;(3)成本的巨大節省,雲計算對服務器可以進行更高效率的利用,本質上是對不同客户閒暇時間不同進行「拼縫」,按照 KPMG 的統計,使用雲計算技術將極大節約企業成本,最高節省61%。

2、雲計算超級週期 美股順勢而上

根據 Forrestor 對北美雲計算市場的統計,在雲計算三層架構中, SaaS服務增速及佔比均明顯高於IaaS/PaaS 雲計算類型。一方面是SaaS標準化的應用輸出相對 IaaS和 PaaS更具有規模效應; 另一方面, SaaS佔據了整個行業價值鏈較大比重。2013-2017年,北美 SaaS 整體市場從472億美元增長到1055億美元,CAGR為30.3%。

2013年以來,整體雲化軟件版塊漲幅達到4倍以上,其中「轉型 SaaS」增長超越其他指數,目前該組合淨值已經達到 4.66,期間年化收益為36.1%;而「新生 SaaS」組合淨值也已經達到 4.19,期間年化收益為 33.2%,相比之下基準標普 500和納斯達克指數年化收益僅為13.8%和20.1%。

3、移動互聯網時代 中國雲計算高速發展

據《中國互聯網絡發展狀況統計報告》,截至 2017年12月,我國手機網民規模達7.53億人,網民中使用手機上網人羣的佔比由2016年的95.1%提升至97.5%。而美國的移動互聯網佔比為57%,遠遠低於我國,因此從移動互聯網滲透率上看,在移動互聯網時代我國已經有了在信息化建設超越美國的基礎。

根據IDC的數據,國內雲計算龍頭阿里雲2017市佔率達到45.5%,根據其最新財報,其年化收入超過百億元, 2018年一季度營收人民幣43.85 億元,同比增長101%,季度營收連續12個季度同比翻倍。而亞馬遜二季報顯示,AWS淨銷售額為61.05億美元,比上年同期的 41 億美元增長 49%,增速持續維持在 40%以上。

4、雲計算行業:軟件的核心是粘性

美國軟件企業雲轉型的兩種類型

傳統模式下,軟件企業通過 License 將軟件產品部署到企業內部多個客户終端實現交付,而 SaaS 模式下軟件企業將應用軟件統一部署在自己的服務器上,客户可以根據自己實際需求來訂閲軟件模塊,並通常以月度/年度的訂閲服務費模式來支付費用,以此獲得雲化軟件企業提供的服務。

美股的雲化軟件企業可依據服務客户的範圍以及市場滲透率分為兩大類,通用型軟件及垂直行業專用軟件。其中,通用型 SaaS 企業通常市場滲透率及佔有率相對較低,其不區分客户所在行業併為其提供通用服;行業垂直型軟件企業一般只針對特定行業、提供細分應用的軟件服務,市場滲透率較高且在細分領域中存在市佔率較高的龍頭。

美股SaaS公司的估值方法

目前,美國上市的 SaaS 公司基本採用 P/S 來進行估值,大多數區間在 8-16 倍 P/S,其中包含傳統軟件轉雲的公司(雲服務佔比不到 100%); P/S 倍數的高低通常與總營收或雲服務的營收增速、公司進入穩定發展期後盈利能力等相關。

與不穩定的淨利潤相比, SaaS 軟件訂閲模式下雲服務下的收入穩定性和可預測性大大提升。 一方面,因為雲化軟件企業每年收入大多數來自於老客户的續費,在續費率足夠高的情況下(一般 80-90%的續費率最為理想),企業的收入穩定性極佳。另一方面,雲化軟件公司往往爭取跟客户籤 1-3 年的軟件訂閲服務合約,同時先收 1 年的錢,並逐月確認收入;已經收到錢但未確認收入的部分形成預收賬款,相當於鎖定了未來的收入,提升了收入的可預測性。

那麼,究竟有哪些公司從中脱穎而出呢?敬請期待下期富途研選雲計算篇。