本文精編自廣發證券《微創醫療:高值器械龍頭,創新引領未來》

摘要:國產高端醫療器械行業持續受到資本市場的青睞,3月12日高瓴資本以平均股價13.51港元,買入4998.6萬股微創醫療再次引起市場關注,微創是幹什麼的?

1、起飛,國產高端醫療器械

國產高端醫療器械正在快速發展,參見富途研選此前的介紹:起飛,國產高端醫療器械!高瓴已悄悄佈局

按醫械研究院分法,醫療器械可以分為高值醫用耗材、低值醫用耗材、醫療設備、體外診斷四大類。

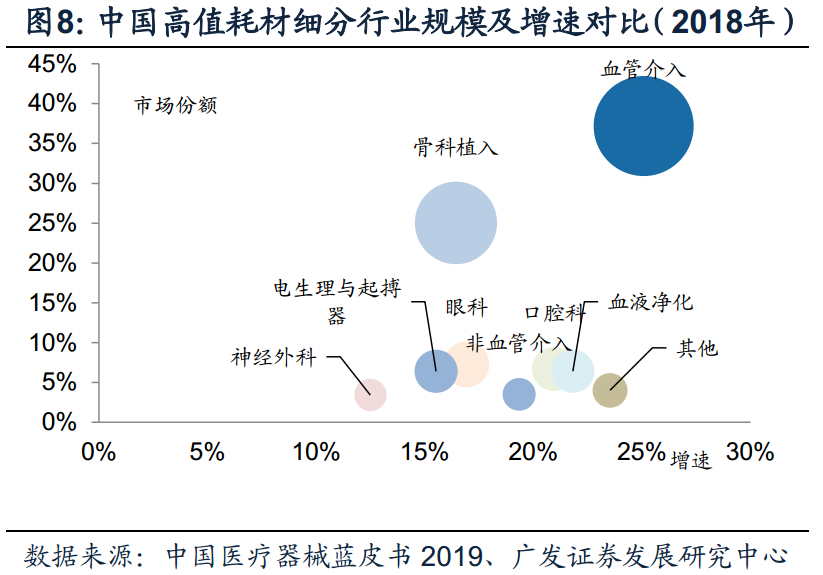

從2018年高值耗材細分領域的規模和增速來看,中國市場血管介入市場規模最大、增速最快,其次為骨科植入物。起搏電生理等細分領域增速也都超過15%,具備廣闊的成長空間。

2、微創醫療,高值耗材龍頭

微創是高值介入醫療器械領域的領軍企業,微創醫療的三大主營業務板塊為:心血管介入產品、骨科醫療器械和心律管理。剩下的業務包括,大動脈及外周血管介入產品、神經介入產品以及外科醫療器械,營收佔比都在各位數,而其他業務更是隻佔微創醫療總營收不到0.9%(根據2019年半年報)。

2019年上半年公司心血管介入、骨科和心律管理器械,三大業務合計貢獻收入的89%。骨科毛利率相對心血管器械低,因此2014年公司毛利率顯著下滑,之後開始逐年提升,並穩定在70%以上。

心血管方面,由於心血管疾病和冠心病的高發,中國冠狀動脈介入手術(PCI)例數穩定增長,2009-2018年CAGR約16.7%。微創的冠脈支架已經過Firebird、Firebird2、Firehawk、FirehawkNova等多代際產品,始終維持領先的市場地位和穩健的增長。按照植入量,微創和樂普保持在國內植入的前兩位。

骨科方面,2013年6月微創公告以2.9億美元(約22.6億港元)代價收購WrightMedical旗下的OrthoRecon關節重建業務。中國骨科植入滲透率低,受益於人口老齡化和醫療需求的上漲,手術量維持穩健增長。微創骨科產品線較為齊全,國內骨科關節植入物行業需求旺盛,增速強勁,預計未來微創骨科中國業務將維持高速增長。

心律管理方面,心臟節律管理(CRM)包括普通起搏器(pacemaker)、植入型體內自動除顫器(ICD,用於治療心動過速)和三腔起搏器(CRT)等,全球市場呈現集中度高,寡頭壟斷的格局:

來自美國的三巨頭美敦力(2019年收入58.49億美元)、雅培(2017年收購聖猶達,收入21.03億美元)和波士頓科學(2019年收入19.39億美元)為第一梯隊。

來自歐洲的百多力和索林集團(2016年心率管理銷售收入2.49億美元,2018年被微創收購)處於第二梯隊。值得一提的是,收購索林集團,微創是和馬雲的雲鋒基金共同完成的,微創持股75%,雲鋒基金持股25%。

3、欲分拆子公司微創心通獨立上市

2020年1月5日微創醫療發公告宣佈,正考慮可能分拆公司非全資附屬公司微創心通(目前微創持股64.72%。)單獨上市。此次要拆分的心臟瓣膜業務或包含在微創其他業務板塊(佔比不到0.9%)。

2018年,全球約2.093億患者有瓣膜性心臟病,造成年死亡約260萬人。瓣膜性心臟病的特點是四個心臟瓣膜(主動脈瓣、二尖瓣、三尖瓣及肺動脈瓣)中一個或者多個瓣膜出現損傷或缺陷。正常運作的瓣膜可確保適當的血液流動,但瓣膜性心臟病會使瓣膜變得太窄及硬化(主動脈瓣狹窄)而無法完全開啟,或無法完全閉合(主動脈瓣返流)。主動脈瓣狹窄是主動脈瓣的收窄,在心臟收縮期阻礙血液由左心室流向升主動脈。

中國人工心臟瓣膜市場仍然被外資企業壟斷,主要包括波士頓科學、美敦力、愛德華生命科學等,佔有率達85%以上。然而隨着TAVR技術在心臟瓣膜領域的崛起,中國本土企業也迎來的新的機遇。

TAVR(主動脈瓣置換術)經導管介入心臟瓣膜是治療心臟瓣膜疾病或缺損的最新技術。據統計,TAVR最終空間達100-150億美元,再考慮經導管二尖瓣、三尖瓣、肺動脈瓣修復/臵換,估計整個經導管心臟瓣膜市場空間在300億美元以上。

並且在TAVR市場,或受限於准入法規,目前愛德華、美敦力、波科均未有相關產品在國內上市。在中國的高值醫用耗材市場上,TAVR屬於罕見的無跨國企業涉足的「淨土」領域。

TVTCHICAGO會議估計全球2025年TAVR接近29萬例

可以先於外資企業佔領市場,這大大激發了國內企業的創新熱情,一批靠自主研發的技術型國內企業拔地而起。

其中包括,已有產品獲批上市的啟明醫療、傑成醫療、微創心通,屬於第一梯隊。第二梯隊正在臨牀開發中的公司包括沛嘉醫療、藍帆醫療等,基本形成3+N格局。如果微創心通上市獲批,可能又會引起市場的打新熱情。

國內介入瓣膜產品獲批情況

編輯/jasonzeng