来源:极客公园

作者:曹思颀

$小米集团-W (01810.HK)$ 交出了公司成立 15 年以来的「最强年报」。

增长也许不是新鲜事,但对于巨头,尤其是在手机和汽车这样竞争激烈的赛道里,获得 35% 的增长,的确是一件非常不容易的事。

要知道, $苹果 (AAPL.US)$ 和$特斯拉 (TSLA.US)$这一年的营收增速分别只有 2% 和 1%。互联网行业的新贵字节跳动,2023 年的增速是 40%。

要知道, $苹果 (AAPL.US)$ 和$特斯拉 (TSLA.US)$这一年的营收增速分别只有 2% 和 1%。互联网行业的新贵字节跳动,2023 年的增速是 40%。

更重要的是,随着造车的成功,小米的形象在 2024 年几乎脱胎换骨。上市前「小米汽车 9.9 万」的杂音已经烟消云散,小米汽车的平均售价超过了 23.4 万元,单季 20.4% 的毛利率已经超过了同期的理想——后者是市场公认的高端品牌。

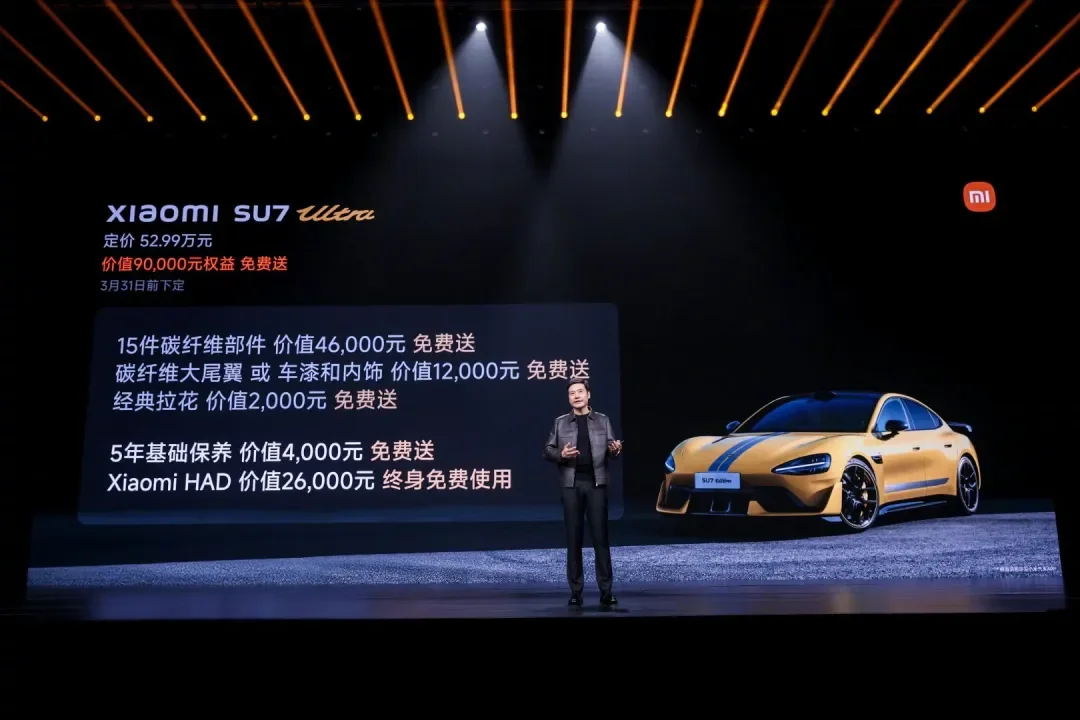

而起售价 52.99 万元的小米 SU7 Ultra,上市 3 天后锁单量超过了 1 万,提前完成了一年的 KPI。

小米总裁卢伟冰在业绩沟通会上也表示:相比销量和市占,会更关注产品结构的改善。

过去一年,小米在二级市场里市值翻了快 3 倍。现在,小米也希望继续重写在消费心中,小米品牌和产品力的形象。

1、车卖得越好,手机就也卖得越好

在硬件领域,很难有人不羡慕小米在 2024 年的迅猛增速。

2024 年,小米集团总营收达 3659.1 亿元,同比增加 35.0%。其中,毛利为 765.6 亿元,经营利润 245.0 亿元,分别增长 33.2% 及 22.5%。

在当下,35.0% 这个增速,远高于其他硬件巨头,完全可以匹配只有顶级互联网大厂的高增长——参考相关媒体报道,字节跳动 2023 年的营收增长大约为 40%。而相比之下,在手机以及智能汽车行业的其他两大国际巨头苹果和特斯拉,在 2024 年分别只实现了 2.0% 和 1% 的营收增幅。

小米集团 2024 年营收数据 | 图片来源:业绩公告

2024 年,小米汽车业务的 ASP(Average Selling Price,平均销售价格)达到 23.4 万元。如果读者们还对去年此刻小米 SU7 发布前的全民价格大竞猜有印象的话,这一成绩显然是对当时「小米汽车 9.9 万元」最好的回应。

不仅如此,这一数字甚至已经悄然接近了新势力领头羊理想,作为国内目前销量第一、且主打高端市场的$理想汽车 (LI.US)$,2024 年车辆均价为 27.68 万元。

当然,如果仔细阅读小米 2024 年财报,可以发现汽车业务其实仍然处在增长期,其贡献的营收份额未超过总营收的 10%。

不过,小米首款汽车产品的发布,包括后续小米 SU7 Ultra 挑战纽北最快圈速,显然为小米品牌圈粉无数,积攒了大量路人缘,并对小米品牌的形象提升起到了重要作用。

在 3 月 18 日的业绩沟通会上,小米总裁卢伟冰也表示,目前小米汽车已经和小米其他产品在线上线下均展现出了显著的协同效应。他举了两个例子证明这个观点:

第一,2025 年春节期间,小米汽车的销量超过日常销量,很多之前没有登记试驾过或有购车意向的新用户,均在节日期间完成了交易。而按照汽车行业的普遍经验,节日期间的销量只有日常的 30% 左右。

卢伟冰认为,这一成绩的获得,和小米汽车可以服用小米在各大城市一线商超的旗舰店密不可分。

极客公园查询小米汽车 App 发现,即便上市一年后,小米 SU7 系列的销量依旧火爆且供不应求,目前下单小米 SU7 普通版,提车等待时间依然长达 37-40 周。

第二个案例,则体现了小米汽车对其他产品的反向带动。据卢伟冰透露,在 2 月底的「双 Ultra」发布会后,和小米 SU7 Ultra 一起上市的旗舰手机产品小米 15 Ultra,其销量也同比增长了 80%,实现了小米手机在 6000 元以上价位的突破。

财报显示,2024 年全年,小米手机的 ASP 为 1138.2 元,同比增长 5.2%。而在小米 15 系列发布的第四季度,期内智能手机的 ASP 达到 1202.4 元,达到史上最高。

大家电是小米 2024 年另一个增长迅猛的业务板块 | 图片来源:小米

大家电是小米 2024 年另一个增长迅猛的业务板块 | 图片来源:小米另一大亮点则是 AIoT 业务板块里,大家电(即「空冰洗」产品)的增长。2024 年,小米空调产品出货量超 680 万台,同比增速超过 50%;冰箱产品出货量超 270 万台,同比增速超过 30%;洗衣机产品出货量超 190 万台,同比增速超过 45%。

卢伟冰表示,大家电市场「机会巨大」,同时认为在手机市场里,比起增长规模,将更注重改善产品结构,提升 ASP 的表现。

2、撕掉性价比标签,汽车毛利超理想、特斯拉

汽车业务方面,2024 年小米汽车共交付超过 13.6 万辆,小米智能汽车与创新业务分部全年总营收为 328 亿,毛利率为 18.5%,其中智能汽车业务营收 321 亿元,全年毛利 60.6 亿元。

其中,在第四季度小米汽车交付量达到 69697 辆,毛利上涨到 20.4%,超过了目前国内新势力毛利最高的理想(20.3%),且超过了一贯以极致成本管理著称的特斯拉(去年三季度,特斯拉剔除碳积分的毛利率为 17.1%)。

可以说,在汽车业务上,小米彻底撕掉了过去很多年的性价比标签。

![]() 起售价 52.99 万元的小米 SU7 Ultra,上市 3 天后锁单量突破 1 万 | 图片来源:雷军微博

起售价 52.99 万元的小米 SU7 Ultra,上市 3 天后锁单量突破 1 万 | 图片来源:雷军微博有意思的是,在 2024 年其他两个增长迅猛的车企,零跑和小鹏,第四季度毛利率为 13.3% 和 10.0%(此处为汽车毛利率,小鹏整体毛利率达 14.3%)。市场戏称,小米在汽车上打造了高端化的品牌标签,而零跑和小鹏则开始承接了汽车市场里曾经属于小米的大众性价比市场。

在财报中,官方对于毛利上涨的解释是:由于核心零部件价格下降,产能环比增长导致的单位制造成本减少,以及享受首销期权益的车辆交付减少所致。

简单翻译一下就是:电池电芯价格下降,规模优势体现,不需要降价或免息政策刺激消费。

此外,据一些供应链人士告诉极客公园,小米 SU7 作为小米汽车的第一款产品,其零部件「多来自国际供应链」。所以,高毛利的另一个核心原因应该体现在成本管理控制能力上。

我们知道,智能电动汽车被认为是一项创新业务,从技术演进的角度来说,智能化很多时候也被放在了非常重要的位置上,被认为是「灵魂」。但从商业上讲,这部分业务的发展不能跳过「制造业」这个最基本的过程。

这一点上,雷军的好友何小鹏近两年感触颇深。为了查清为什么自家的钢材采购价比市场贵,他整整花了 9 个月时间,发现「下面的人一直在骗你」,而自己一度「看不出门道」。

$零跑汽车 (09863.HK)$的朱江明也提到,零跑可以做到「好而不贵」的一大秘诀,就是通过对关键核心成本的自研自造实现有效降本。

而在管理制造环节和供应链上,在手机行业里摸爬滚打多年的雷军显然比互联网背景创业多年的其他新势力创始人们要有经验一些。这也让小米汽车业务目前看来,至少在制造环节还没有踩太多的坑。

3、别再说「小米汽车卖一台亏一台」了,好吗?

当然,小米汽车业务目前并没有盈利。

财报显示,2024 全年,小米智能汽车等创新业务录得亏损共计 62 亿元。

然后,毫不意外地又有话题词开始做小学生算术题了。62 亿元除以 13.6 万台销量,所以小米卖一台就要亏 4.6 万元。

从数学公式上,好像也挑不出任何毛病。但是拜托,请不要再这么算了好吗?

我们知道,对于一家车企而言(我们姑且先把小米汽车业务抽象成一个独立企业的概念),成本主要分别以下几类:

BOM(Bill of Material,即物料成本)、销售成本、研发成本、行政成本。

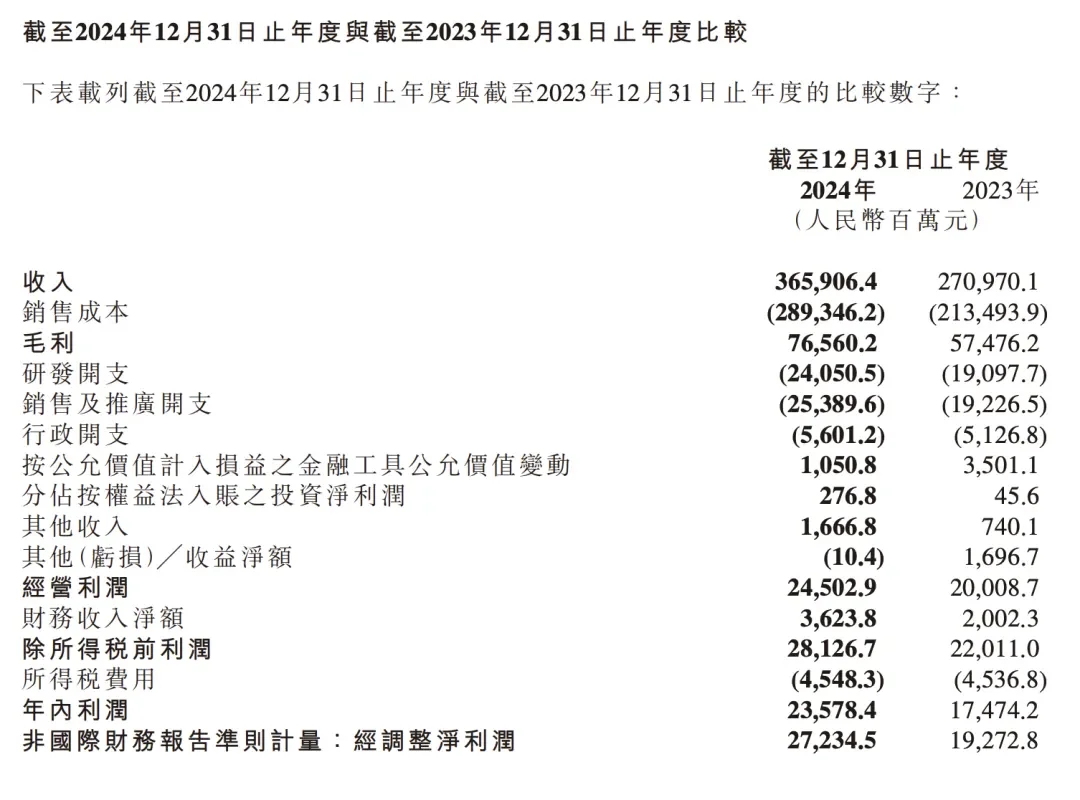

![]() 小米集团 2024 和 2023 年度收入和支出数据 | 图片来源:业绩报告

小米集团 2024 和 2023 年度收入和支出数据 | 图片来源:业绩报告其中第一项和「单车表现」紧密相关,也就是前文提到的供应链、制造层面的管理。而后几项,一般大投入则包括门店铺设、工厂建造及运营、技术研发等几个方面。

这些底层投入,又都和制造业最底层的「规模效应」环环紧扣。也就是说,规模越大,这些大投入就可以被摊得更薄,从而有望实现扭亏为盈。

从小米的财报数据里可以看出,2024 年第四季度小米汽车业务亏损为 7 亿元(Q2 和 Q3 亏损分别为 18 亿元、15 亿元),也可以看出随着交付规模的提升,小米汽车业务的亏损在逐渐收窄。

目前,在中国「新势力」造车里,已经有三家企业实现了扭亏为盈,分别是: $理想汽车 (LI.US)$ 、$赛力斯 (601127.SH)$和 $零跑汽车 (09863.HK)$ (其中理想为年度盈利,赛力斯为半年盈利,零跑为单季度扭亏),各自实现盈亏平衡的年销量大致对应在 36-45 万辆之间。

而在财报发布当天,雷军在个人微博账号宣布将小米汽车 2025 年交付预期从 30 万辆提升至 35 万辆。

尽管卢伟冰在昨晚的电话会上,依然表示目前「对汽车业务没有明确扭亏为盈的预期」,原因是「仍处在高速投入期」,但如果今年小米汽车业务在财务业绩上可以给出惊喜,相信也不会让人意外。

至少,希望别再有「卖一台亏一台」这种离谱的话题词了。

对于小米汽车接下来的第二款 SUV 产品 YU7,以及传闻中搭载了增程方案的第三款车型,它们都将从小米 SU7 对应的「差异化」战场进入竞争最激烈的主流赛场。从这个角度看,似乎可以理解卢伟冰的谨慎。但是很显然,小米目前已经积攒了足够的路人缘和子弹,以一种向上的姿态准备好应对未来不确定的竞争。

编辑/rice

來源:極客公園

作者:曹思頎

$小米集團-W (01810.HK)$ 交出了公司成立 15 年以來的「最強年報」。

增長也許不是新鮮事,但對於巨頭,尤其是在手機和汽車這樣競爭激烈的賽道里,獲得 35% 的增長,的確是一件非常不容易的事。

要知道, $蘋果 (AAPL.US)$ 和$特斯拉 (TSLA.US)$這一年的營收增速分別只有 2% 和 1%。互聯網行業的新貴字節跳動,2023 年的增速是 40%。

要知道, $蘋果 (AAPL.US)$ 和$特斯拉 (TSLA.US)$這一年的營收增速分別只有 2% 和 1%。互聯網行業的新貴字節跳動,2023 年的增速是 40%。

更重要的是,隨着造車的成功,小米的形象在 2024 年幾乎脫胎換骨。上市前「小米汽車 9.9 萬」的雜音已經煙消雲散,小米汽車的平均售價超過了 23.4 萬元,單季 20.4% 的毛利率已經超過了同期的理想——後者是市場公認的高端品牌。

而起售價 52.99 萬元的小米 SU7 Ultra,上市 3 天后鎖單量超過了 1 萬,提前完成了一年的 KPI。

小米總裁盧偉冰在業績溝通會上也表示:相比銷量和市佔,會更關注產品結構的改善。

過去一年,小米在二級市場裏市值翻了快 3 倍。現在,小米也希望繼續重寫在消費心中,小米品牌和產品力的形象。

1、車賣得越好,手機就也賣得越好

在硬件領域,很難有人不羨慕小米在 2024 年的迅猛增速。

2024 年,小米集團總營收達 3659.1 億元,同比增加 35.0%。其中,毛利爲 765.6 億元,經營利潤 245.0 億元,分別增長 33.2% 及 22.5%。

在當下,35.0% 這個增速,遠高於其他硬件巨頭,完全可以匹配只有頂級互聯網大廠的高增長——參考相關媒體報道,字節跳動 2023 年的營收增長大約爲 40%。而相比之下,在手機以及智能汽車行業的其他兩大國際巨頭蘋果和特斯拉,在 2024 年分別只實現了 2.0% 和 1% 的營收增幅。

小米集團 2024 年營收數據 | 圖片來源:業績公告

2024 年,小米汽車業務的 ASP(Average Selling Price,平均銷售價格)達到 23.4 萬元。如果讀者們還對去年此刻小米 SU7 發佈前的全民價格大競猜有印象的話,這一成績顯然是對當時「小米汽車 9.9 萬元」最好的回應。

不僅如此,這一數字甚至已經悄然接近了新勢力領頭羊理想,作爲國內目前銷量第一、且主打高端市場的$理想汽車 (LI.US)$,2024 年車輛均價爲 27.68 萬元。

當然,如果仔細閱讀小米 2024 年業績,可以發現汽車業務其實仍然處在增長期,其貢獻的營收份額未超過總營收的 10%。

不過,小米首款汽車產品的發佈,包括後續小米 SU7 Ultra 挑戰紐北最快圈速,顯然爲小米品牌圈粉無數,積攢了大量路人緣,並對小米品牌的形象提升起到了重要作用。

在 3 月 18 日的業績溝通會上,小米總裁盧偉冰也表示,目前小米汽車已經和小米其他產品在線上線下均展現出了顯著的協同效應。他舉了兩個例子證明這個觀點:

第一,2025 年春節期間,小米汽車的銷量超過日常銷量,很多之前沒有登記試駕過或有購車意向的新用戶,均在節日期間完成了交易。而按照汽車行業的普遍經驗,節日期間的銷量只有日常的 30% 左右。

盧偉冰認爲,這一成績的獲得,和小米汽車可以服用小米在各大城市一線商超的旗艦店密不可分。

極客公園查詢小米汽車 App 發現,即便上市一年後,小米 SU7 系列的銷量依舊火爆且供不應求,目前下單小米 SU7 普通版,提車等待時間依然長達 37-40 周。

第二個案例,則體現了小米汽車對其他產品的反向帶動。據盧偉冰透露,在 2 月底的「雙 Ultra」發佈會後,和小米 SU7 Ultra 一起上市的旗艦手機產品小米 15 Ultra,其銷量也同比增長了 80%,實現了小米手機在 6000 元以上價位的突破。

業績顯示,2024 年全年,小米手機的 ASP 爲 1138.2 元,同比增長 5.2%。而在小米 15 系列發佈的第四季度,期內智能手機的 ASP 達到 1202.4 元,達到史上最高。

大家電是小米 2024 年另一個增長迅猛的業務板塊 | 圖片來源:小米 另一大亮點則是 AIoT 業務板塊裏,大家電(即「空冰洗」產品)的增長。2024 年,小米空調產品出貨量超 680 萬台,同比增速超過 50%;冰箱產品出貨量超 270 萬台,同比增速超過 30%;洗衣機產品出貨量超 190 萬台,同比增速超過 45%。

盧偉冰表示,大家電市場「機會巨大」,同時認爲在手機市場裏,比起增長規模,將更注重改善產品結構,提升 ASP 的表現。

2、撕掉性價比標籤,汽車毛利超理想、特斯拉

汽車業務方面,2024 年小米汽車共交付超過 13.6 萬輛,小米智能汽車與創新業務分部全年總營收爲 328 億,毛利率爲 18.5%,其中智能汽車業務營收 321 億元,全年毛利 60.6 億元。

其中,在第四季度小米汽車交付量達到 69697 輛,毛利上漲到 20.4%,超過了目前國內新勢力毛利最高的理想(20.3%),且超過了一貫以極致成本管理著稱的特斯拉(去年三季度,特斯拉剔除碳積分的毛利率爲 17.1%)。

可以說,在汽車業務上,小米徹底撕掉了過去很多年的性價比標籤。

![]() 起售價 52.99 萬元的小米 SU7 Ultra,上市 3 天后鎖單量突破 1 萬 | 圖片來源:雷軍微博

起售價 52.99 萬元的小米 SU7 Ultra,上市 3 天后鎖單量突破 1 萬 | 圖片來源:雷軍微博有意思的是,在 2024 年其他兩個增長迅猛的車企,零跑和小鵬,第四季度毛利率爲 13.3% 和 10.0%(此處爲汽車毛利率,小鵬整體毛利率達 14.3%)。市場戲稱,小米在汽車上打造了高端化的品牌標籤,而零跑和小鵬則開始承接了汽車市場裏曾經屬於小米的大衆性價比市場。

在業績中,官方對於毛利上漲的解釋是:由於核心零部件價格下降,產能環比增長導致的單位制造成本減少,以及享受首銷期權益的車輛交付減少所致。

簡單翻譯一下就是:電池電芯價格下降,規模優勢體現,不需要降價或免息政策刺激消費。

此外,據一些供應鏈人士告訴極客公園,小米 SU7 作爲小米汽車的第一款產品,其零部件「多來自國際供應鏈」。所以,高毛利的另一個核心原因應該體現在成本管理控制能力上。

我們知道,智能電動汽車被認爲是一項創新業務,從技術演進的角度來說,智能化很多時候也被放在了非常重要的位置上,被認爲是「靈魂」。但從商業上講,這部分業務的發展不能跳過「製造業」這個最基本的過程。

這一點上,雷軍的好友何小鵬近兩年感觸頗深。爲了查清爲什麼自家的鋼材採購價比市場貴,他整整花了 9 個月時間,發現「下面的人一直在騙你」,而自己一度「看不出門道」。

$零跑汽車 (09863.HK)$的朱江明也提到,零跑可以做到「好而不貴」的一大秘訣,就是通過對關鍵核心成本的自研自造實現有效降本。

而在管理製造環節和供應鏈上,在手機行業裏摸爬滾打多年的雷軍顯然比互聯網背景創業多年的其他新勢力創始人們要有經驗一些。這也讓小米汽車業務目前看來,至少在製造環節還沒有踩太多的坑。

3、別再說「小米汽車賣一臺虧一臺」了,好嗎?

當然,小米汽車業務目前並沒有盈利。

業績顯示,2024 全年,小米智能汽車等創新業務錄得虧損共計 62 億元。

然後,毫不意外地又有話題詞開始做小學生算術題了。62 億元除以 13.6 萬台銷量,所以小米賣一臺就要虧 4.6 萬元。

從數學公式上,好像也挑不出任何毛病。但是拜託,請不要再這麼算了好嗎?

我們知道,對於一家車企而言(我們姑且先把小米汽車業務抽象成一個獨立企業的概念),成本主要分別以下幾類:

BOM(Bill of Material,即物料成本)、銷售成本、研發成本、行政成本。

![]() 小米集團 2024 和 2023 年度收入和支出數據 | 圖片來源:業績報告

小米集團 2024 和 2023 年度收入和支出數據 | 圖片來源:業績報告其中第一項和「單車表現」緊密相關,也就是前文提到的供應鏈、製造層面的管理。而後幾項,一般大投入則包括門店鋪設、工廠建造及運營、技術研發等幾個方面。

這些底層投入,又都和製造業最底層的「規模效應」環環緊扣。也就是說,規模越大,這些大投入就可以被攤得更薄,從而有望實現扭虧爲盈。

從小米的業績數據裏可以看出,2024 年第四季度小米汽車業務虧損爲 7 億元(Q2 和 Q3 虧損分別爲 18 億元、15 億元),也可以看出隨着交付規模的提升,小米汽車業務的虧損在逐漸收窄。

目前,在中國「新勢力」造車裏,已經有三家企業實現了扭虧爲盈,分別是: $理想汽車 (LI.US)$ 、$賽力斯 (601127.SH)$和 $零跑汽車 (09863.HK)$ (其中理想爲年度盈利,賽力斯爲半年盈利,零跑爲單季度扭虧),各自實現盈虧平衡的年銷量大致對應在 36-45 萬輛之間。

而在業績發佈當天,雷軍在個人微博賬號宣佈將小米汽車 2025 年交付預期從 30 萬輛提升至 35 萬輛。

儘管盧偉冰在昨晚的電話會上,依然表示目前「對汽車業務沒有明確扭虧爲盈的預期」,原因是「仍處在高速投入期」,但如果今年小米汽車業務在財務業績上可以給出驚喜,相信也不會讓人意外。

至少,希望別再有「賣一臺虧一臺」這種離譜的話題詞了。

對於小米汽車接下來的第二款 SUV 產品 YU7,以及傳聞中搭載了增程方案的第三款車型,它們都將從小米 SU7 對應的「差異化」戰場進入競爭最激烈的主流賽場。從這個角度看,似乎可以理解盧偉冰的謹慎。但是很顯然,小米目前已經積攢了足夠的路人緣和子彈,以一種向上的姿態準備好應對未來不確定的競爭。

編輯/rice

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(6)

請選擇舉報原因