具体来看,

具体来看,

在美股「七巨頭」、歐股「十一騎士」、日股「七武士」之後,全球資本市場上,新的「標籤」正在崛起——中國「十巨頭」。

WisdomTree Investments證券策略主管Jeff Weniger此前將 $阿里巴巴-W (09988.HK)$ 、 $騰訊控股 (00700.HK)$ 、 $美團-W (03690.HK)$ 、 $小米集團-W (01810.HK)$ 、 $比亞迪股份 (01211.HK)$ 、 $京東集團-SW (09618.HK)$ 、 $網易-S (09999.HK)$ 、 $百度集團-SW (09888.HK)$ 、 $吉利汽車 (00175.HK)$ 、 $中芯國際 (00981.HK)$ 列爲中國「十巨頭」,並直言「(美股)七巨頭」正在給中國「十巨頭」讓位。

從今年前2個月升幅來看,硅谷巨頭們表現平平,但中國股票卻在持續上漲。

具體來看,

具體來看,

中國「十巨頭」

2025年1-2月,$中芯國際 (00981.HK)$ 累計升逾68%, $阿里巴巴-W (09988.HK)$ 、 $小米集團-W (01810.HK)$ 均漲超50%, $比亞迪股份 (01211.HK)$ 漲近40%, $吉利汽車 (00175.HK)$ 、 $京東集團-SW (09618.HK)$ 漲超18%, $騰訊控股 (00700.HK)$ 漲近15%, $網易-S (09999.HK)$ 漲近20%, $美團-W (03690.HK)$ 漲近7%,唯 $百度集團-SW (09888.HK)$ 僅漲近1%。

美股「七巨頭」

2025年1-2月,僅 $Meta Platforms (META.US)$ 漲超14%,其他公司均錄得負收益, $亞馬遜 (AMZN.US)$ 、 $蘋果 (AAPL.US)$ 、 $微軟 (MSFT.US)$ 、 $英偉達 (NVDA.US)$ 、 $谷歌-A (GOOGL.US)$ 、 $特斯拉 (TSLA.US)$ 分別跌3.24%、3.32%、5.63%、6.98%、10.05%、27.45%。

據一財,相比起動態市盈率倍數都在30附近的美國科技巨頭,中國互聯網巨頭的估值優勢似乎頗爲顯著。在本輪上漲前,估值倍數部分僅不足10倍,如今也都在15附近。

摩根士丹利認爲,目前下結論還爲時過早,主要是因爲美國中位數股票的質量較高,並且標普500仍提供全球同行中最強勁的每股收益(EPS)增長預期。但更多機構認爲,亞洲市場尤其是中國互聯網巨頭仍存在估值修復的空間。

不過,富途資訊之前文章《美股大跌後,科技巨頭還有泡沫嗎?後續仍有這些事件值得關注》也寫道,據彭博數據顯示,科技巨頭中英偉達、微軟、亞馬遜、谷歌、博通、特斯拉的動態市盈率已低於過去5年的平均水平,而蘋果、Meta的動態市盈率也回落至逼近過去5年的平均水平,或許目前是加倉的時機。

後市將如何演繹?

展望後市,2025年全國兩會即將開幕,作爲觀察中國經濟的重要窗口,如何激發高質量發展新動能是社會各界的關注焦點,也是資本市場的投資風向標。

機構普遍認爲,今年兩會可以重點關注「振民營」「促消費」「強科技」三大方向,政策主線可能聚焦「服務型消費」等民生領域和「AI+」等新質生產力領域,引導資本向民生改善、科技創新等方向傾斜。

此外,興證策略認爲,根據港股託管機構拆分來看,南下資金或是本輪做多港股的主力資金之一。根據測算,外資或還有1.41/0.24萬億港元的持倉規模提升空間,內地公募基金或仍有700億以上規模的增量。

具體來看,截至2月26日,國際中介持股市值爲16.30萬億港元,佔港股流通市值的比重爲45.65%,處於2021年以來11.1%的較低分位數水平。興證認爲,

對標21年2月和23年1月的持股市值來看,外資持股市值或還有1.87/7.70萬億港元的提升空間。對標23年和21年的高點時期的持股市值佔比來看,在港股市值不變的假設下,外資或還有1.41/0.24萬億港元的持倉規模提升空間。

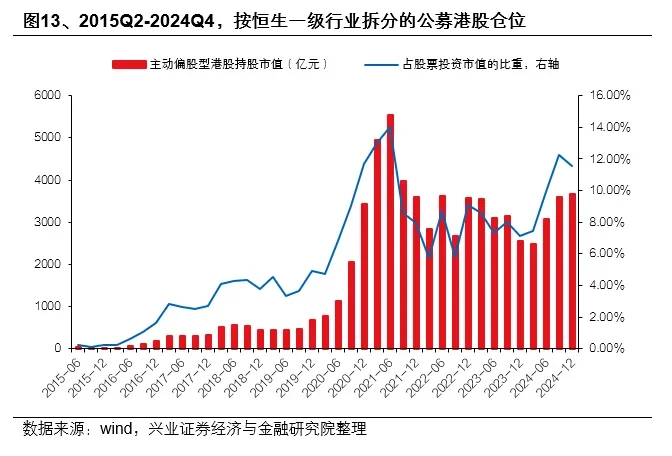

而截至2024Q4,公募港股倉位爲11.5%,較歷史高點仍有一定提升空間。興證認爲,

截至2024年四季度,全持倉口徑下,主動偏股基金港股投資市值爲3675.58億元,佔全部股票投資市值的比重爲11.5%。假設其港股倉位回到歷史最高水平的話,根據24Q4的持股規模推算,或仍有700億以上規模的增量。

市場人士指出,港股當前呈現典型「震盪市」特徵——政策託底形成安全墊,但缺乏持續推力。這種環境下,"買在分歧,賣在一致"的逆向操作策略更易捕捉超額收益。隨着兩會政策定調及季報窗口臨近,市場或將進入基本面驗證的新階段。

編輯/Somer

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(34)

請選擇舉報原因