本文精編自:中泰證券《中芯國際:3Q19業績超指引上限,四季度指引樂觀》、中信證券《先進製程突破,大客户合作推進國產替代》

摘要:中芯國際Q3業績超預期,業績發佈後股價從當時的9.72港元,一路漲至今天收盤的(2020年2月12日)的16.22港元,漲幅達66%。富途資訊的財報點評,中芯國際:Q3淨利同比暴增10倍,成長才剛剛開始。本週中芯國際將公佈Q4業績,中芯國際業績能否再超預期。

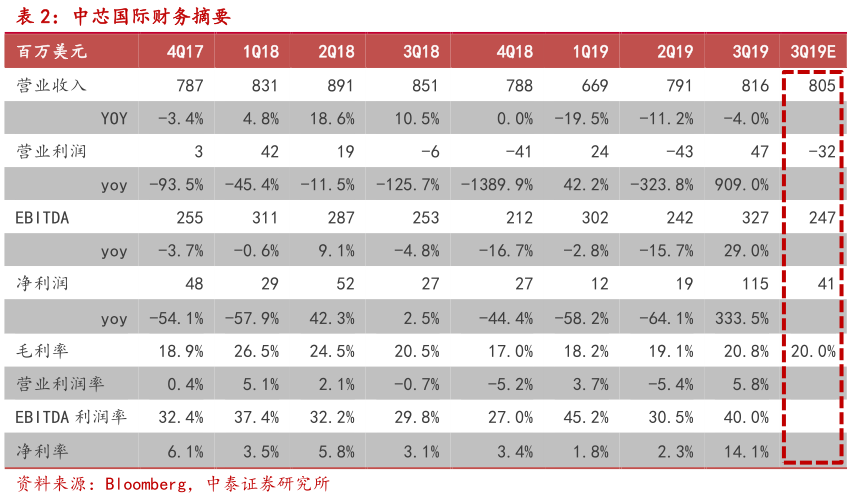

一、19Q3回顧:收入環比增長3%,超指引上限

從2019年11月12日,中芯國際發佈Q3業績後,中芯國際股價從當時的9.72港元,一路漲至今天收盤的(2020年2月12日)的16.22港元,漲幅達66%。

中芯國際3Q19實現營收8.16億美元,同比下滑4.02%,環比增長3.23%,超公司0-2%的指引上限。營業利潤4715萬美元,EBITDA利潤3.27億美元,均高於華爾街預期,單季度毛利率增至20.8%,同比上升1.37pcts。

從營收=量*價的角度看,中芯Q3營收增長主要受產能利用率上升的驅動。Q3晶圓產能利用率為97%,相比上季度91.1%有明顯提升。受益產能利用率提升,毛利率提高至21%,環比提升1.7個百分點。三季度存貨週轉天數89.9天,庫存相比上季度回落。

這主要受到物聯網帶動消費需求。從下游應用上看,中芯的四大營收部門:通訊、消費、汽車/工業和電腦Q3收入佔比分別為46.1%、34.9%、4.8%和5.6%。消費領域營收同比增長3.1%,環比增長15.6%。

如果説,產能利用率決定了「量」,那麼製程技術水平則決定了「價」。中芯Q3先進製程佔比提升,產品結構持續優化。公司來自於90nm及以下製程的代工收入佔比達到了47.9%。其中,55/65nm收入佔比分別為29.3%,收入同比增加31.2%,環比增加13.7%,這主要得益於連接性應用處理器和CMOS圖像傳感器相關應用。28nm製程收入環比增加4.2%,主要受益於公司在推動高端消費者和機頂盒等應用方面的持續推動。

二、19Q4前瞻:毛利率繼續改善,14nm開始貢獻營收

得益於產品結構改善、高產能利用率和穩定的定價環境,公司預計19Q4收入環比增長2%至4%,毛利率預計為23%至25%。中芯19Q4財報,最受市場關注的點,可能是中芯14nm的量產情況。

14nm節點普遍被業界視為集成電路製造工藝拐點,攻克14nm技術,意味着中芯開始進階成「中級玩家」。目前全球擁有14nm技術晶圓代工廠僅五家,14nm可以應用於中高端智能手機AP、礦機芯片、AI芯片等一系列應用當中。

此前,據科技媒體報道,華為旗下的海思半導體已經下單中芯國際最新的14nm工藝,從臺積電南京廠手中搶下訂單。臺積電無緣華為海思14納米代工大單與美國此前針對華為的禁令有關。但中芯先進製程受益華為或為時尚早,公司當前有限的14/12nm產能(2019年末中芯南方14nm產能在3K/月,2020年目標是每月15000片,2021年是每月29000,設計產能3.5萬片/月)仍無法匹配華為的訂單需求。然從中長期供應鏈安全角度,公司仍是華為等先進製程需求方的不二選擇。

換句話説,即使有了14nm的成熟技術,怎樣將產量最大化也是有講究的。事實上,中芯制定了14nm應用品類「三步走」策略:14nm量產主要經歷三個階段,第一階段是成本>ASP,第二階段成本與ASP相抵,第三階段成本 這三個階段需要控制產能逐步爬升,在產品品類也需要慎重選擇,第一階段主要聚焦高端客户、多媒體應用等,第二階段聚焦中低端移動應用,並且在AI、礦機、區塊鏈等應用有所準備。第三階段為實現高ASP,會發展射頻應用。 以目前行業龍頭臺積電來看,14/16nm製程約佔其收入22%,佔比較大,是重要營收來源。公司2019年成功實現14nm量產後,逐步改善營收結構,中長期料將為公司帶來大量營收貢獻。 編輯/jasonzeng