摘要:週二(11月12日)中芯國際公佈Q3業績:營收8.16億美元,同比跌4%,環比增3.2%;淨利潤0.85億美元,同比增1014.8%,環比扭虧 ;毛利率20.8%,環比提升1.7個pct。除了Q3業績喜人外,中芯國際還給出了強勁的Q4指引,預計Q4營收環比增2%-4%,毛利率提升至25%。高盛認為中芯業績強於預期,給予中芯「買入」評級目標價11.5港元。

一、Q3產能接近滿載

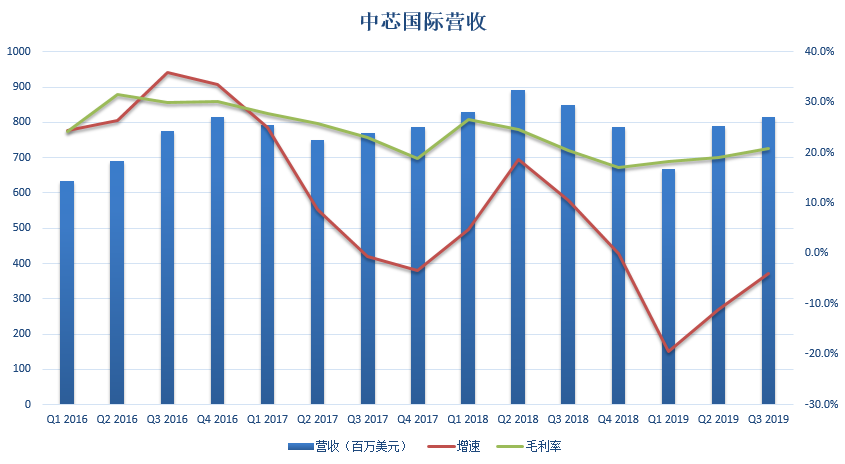

受全球半導體行業整體放緩影響,中芯2019Q1營收同比跌近20%,但Q2、Q3兩個季度營收開始觸底反彈。

如果按營收=量*價的角度來看,Q3中芯營收反彈主要得益於產能利用率上升,財報數據顯示,中芯Q3產能利用率接近滿載達97%,相比第二季度增長了近6個百分點。

在中芯目前的7間工廠中,北京300mm晶圓廠生產了11.25萬片等效8吋晶圓貢獻產能25.35%,上海200mm晶圓廠生產了11.2萬片等效8吋晶圓貢獻產能25.23%,是兩大產能主力。

值得一提的是,中芯把拖後腿的位於意大利的韋紮諾200mm晶圓廠給賣了,Q3如果不計韋紮諾環比增長達6.1%,高於目前的3.2%。

從地區收入來看,來自中國的營收繼續增加,Q3超過六成,環比增3.6個pct,美國的收入佔比則明顯下降。大部分半導體企業受到美國限制之後,正在將代工轉向國內,中芯國際公司作為大陸代工廠龍頭明顯受益。

二、Q4先進製程14nm開始貢獻營收

如果説中芯Q3業績亮眼主要還是由成熟製程產能上升,「走量」驅動營收增長的話,那麼Q4中芯將迎來「量價齊升」,14nm先進製程投產將提升中芯的定價能力。

中芯國際在財報中透露,FinFET技術研發不斷向前推進:第一代FinFET已成功量產,四季度將貢獻有意義的營收;第二代FinFET研發穩步推進,客户導入進展順利,未來該工藝將應用於處理器、車用電子和人工智能領域。

今年9月,在2019中芯國際技術研討會上,中芯國際市場及海外銷售副總裁Kelvin Low稱,中芯國際的14nm FinFET工藝良率正不斷爬坡,產能也正成指數級增長。當時,他提到,目前有客户在考慮採用FinFET技術,所以未來FinFET技術擁將有很大的市場。

14/12nm工藝是中芯國際第一代FinFET工藝,N+1 FinFET節點會是中芯國際的第二階段,預計2020年底會有試驗產能,不僅有N+1,還會有更先進一代的N+2節點。

三、全面啟動加速成長

中芯Q3的財報標題是:全面啟動加速成長。熟悉中芯的投資者都知道,中芯在成長的路上經歷太多的曲折和坎坷,但自從2015年2月國家大基金通過認購股份的形式向中芯國際投資31億港元開始,中芯國際才開始理清自己的發展道路,伴隨着14nm的研發成功,中芯要走出低谷,重回增長了。

中芯國際聯合首席執行官,趙海軍博士和梁孟鬆博士評論説:「經過兩年的積累,我們不僅進一步縮短先進技術的差距,也同時全面拓展新的成熟工藝技術平臺,有信心隨着 5G 終端應用發展的浪潮步入新的發展階段。

客户庫存消化,公司產能利用率提高,先進光罩銷售增加,公司三季度經營業績優於指引。中國區客户需求強勁,營收佔幅達 60.5%,環比增長 10%。物聯網、智能家居帶動需求,消費電子領域營收環比增長 16%。我們預計四季度公司營收將保持成長態勢。

FinFET 技術研發不斷向前推進:第一代 FinFET 已成功量產,四季度將貢獻有意義的營收;第二代 FinFET研發穩步推進,客户導入進展順利。我們相信,中芯國際將全面受惠於市場向 5G 標準遷移帶來的廣泛商機,走出調整,重啟成長。

高盛發表報告表示,中芯國際公佈今年第三季業績、對第四季管理層指引強於預期,確認了該行看好公司前景觀點,給予中芯「買入」評級目標價11.5港元。

編輯/jasonzeng