展示99.2

管理層討論與分析

展示99.2

管理層討論與分析

SKEENA RESOURCES LIMITED

管理層討論與分析

簡介

| | 2 |

SKEENA RESOURCES LIMITED

管理層討論與分析

2024年6月4日,Nano Dimension股份有限公司(“註冊人”)發佈了一份新聞稿,題為“大使喬吉特·莫斯巴赫加盟Nano Dimension董事會”,現附上99.1展覽,併成為本文檔的一部分。

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

前瞻性聲明

| | 4 |

SKEENA RESOURCES LIMITED

管理層討論與分析

.

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

公司

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

請參閲規則13d-7(b)以獲取應抄送副本的其他各方。

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

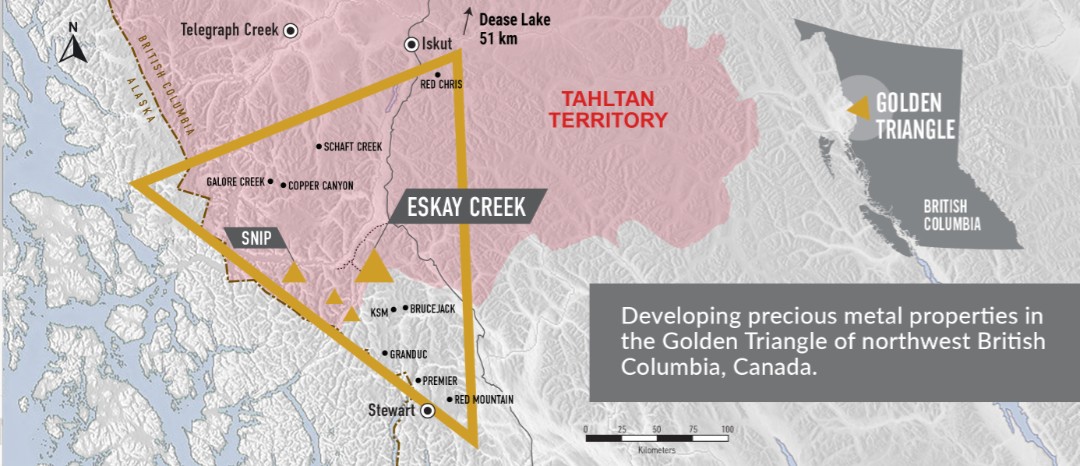

| ● | 更新後的 MRE 中指示資源達到了 823,000 盎司,品位為 9.35 g/t Au,暗示資源達到了 114,000 盎司,品位為 7.10 g/t Au。 |

| ● |

| ● | 2021年和2022年的鑽探計劃提高了對歷史鑽探數據的信心,並在礦體一致性上改善了確定性。 |

| ● | 冶金回收率從 90% 提高到了 96%。 |

類別 | 噸 | AuEq(g/t) | Au(g/t) | Ag(g/t) | |||

27,881 | 4.60 | 3.34 | 88.91 | 4,126 | 2,997 | 79701 | |

838 | 5.29 | 197 | 142 | 3,842 | |||

總計已測量 | 4.68 | 3.40 | 4,323 | 3,139 | |||

22,229 | 2.05 | 1.60 | 31.91 | 1,465 | 1,142 | 22,803 | |

989 | 4.91 | 4.12 | 加權平均每股公允價值:55.68美元。 | 156 | 131 | 1,771 | |

總指標 | 23,218 | 2.17 | 1.71 | 32.92 | 1,621 | 償還可循環借貸借款的支付 | 24,574 |

50,110 | 3.47 | 2.57 | 63.63 | 5,591 | 4139 | ||

合同履行資產的減值損失 | 6.01 | 4.66 | 353 | 273 | 5,613 | ||

總的非公開募集+推薦投資者 | 51,937 | 3.56 | 2.64 | 64.75 | 5,944 | 4,412 | 108,117 |

643 | 1.92 | 1.46 | 32.33 | 40 | 30 | 668 | |

272 | 4.57 | 4.21 | 2023年9月30日未解決 | 40 | 37 | 222 | |

推測總量 | 915 | 2.71 | 2.28 | 30.26 | 80 | 67 | 890 |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

展望

Eskay Creek的勘探成果(預計在2023年第三/四季度)

Snip的處女工程研究

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

環保

。

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

治理

融資交易

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

數量 | 數量 | ||

24000美元 | 24000美元 | ||

$5,000 | $5,000 | ||

7,000美元 | 7,000美元 | ||

$8,000 | $8,000 | ||

12,000美元 | |||

總費用 | 總費用 |

數量 | 數量 | ||

$3,040 | $3,040 |

數量 | 數量 | ||

$10,000 |

數量 | 數量 | ||

$5,000 |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

數量 | 數量 | ||

| |||

許可證申請 | |||

$1,940 | |||

1 | $1,420 | ||

總 |

1

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| | | | | | | | | | | | | | | | | | | | | |

2023年9月30日結束的三個月 | | | KSP | | | Red Chris | | | | 總費用 | |||||||||||

| $ | 50 | | $ |

| | $ |

| | $ |

| | $ |

| | $ |

| | $ | 50 | |

|

| 248 | | | 93 | | | 23 | | | 9 | |

| 14 | |

| 11 | |

| 398 | |

|

| 236 | | | 只需要開箱即可流暢體驗 Hulu、HBO Max、Disney+ 和 YouTube 等流媒體電視頻道,其中還包括 YouTube TV3 電視頻道,無需任何設置或下載APP,更不需要額外的費用。此外,內置的 Chromecast 技術也可以輕鬆進行智能無線投屏。 | | | 2 | | |

| |

|

| |

|

| |

| 241 | |

| | 232 | | |

| | |

| | | 1 | | | 15 | | | 如果在本第8條款中提供的賠償對受賠償方不可用或不足以使受賠償方免受涉及本條款中提到的任何損失、損害、費用、責任或索賠的負擔,則各適用賠償方應根據適當反映充分利益的比例(一方面是受賠償方收到的相對利益,另一方面是賠償方收到的相對利益,來自股票的發行;或(ii)如果適用法律不允許第(i)款中提供的分配,則根據適當比例反映本條款的相對過失,一方面是受賠償方,另一方面是賠償方,與任何導致此類損失、損害、費用、責任或索賠的陳述或遺漏或其他事項有關,以及任何其他相關的公平考慮因素。各方的相對過失應參考以下因素來確定,即不僅是不正確的陳述或據稱的不正確的陳述的相關事實或遺漏或據稱的遺漏是由一方提供的信息,另一方手中的,以及各方的相對意圖、知識、獲取信息的機會以及糾正或防止此類陳述或遺漏。各方根據本小節所承擔的損失、損害、費用、責任和索賠的支付或可支付的金額,應視為包括任何此類方以調查、準備辯護或辯護任何審判所需的合理的法律或其他費用或支出。各方同意,如果按照本第8條款進行的捐贈要求按照比例分配或按照任何不考慮本第8(g)條款所提到的公平考慮因素的任何其他方法進行分配,都將是不公正和不公平的。在任何不當陳述欺詐(根據《證券法》第11(f)條的規定)的人都無權向未有過該欺詐陳述的任何人尋求賠償。 | | | 税後淨利潤的調整總和 636 | |

| |

|

| | |

| | |

| | |

| |

|

| |

| 只需要開箱即可流暢體驗 Hulu、HBO Max、Disney+ 和 YouTube 等流媒體電視頻道,其中還包括 YouTube TV3 電視頻道,無需任何設置或下載APP,更不需要額外的費用。此外,內置的 Chromecast 技術也可以輕鬆進行智能無線投屏。 | |

| 只需要開箱即可流暢體驗 Hulu、HBO Max、Disney+ 和 YouTube 等流媒體電視頻道,其中還包括 YouTube TV3 電視頻道,無需任何設置或下載APP,更不需要額外的費用。此外,內置的 Chromecast 技術也可以輕鬆進行智能無線投屏。 |

折舊費用 | | | 477 | | |

| | |

| | |

| | |

| | |

| | | 477 |

鑽井 | |

| 11,278 | | | 19 | | | 44 | | |

| |

| 5 | |

|

| |

| 11,346 |

|

| | |

| | |

| | |

| |

| 126 | |

|

| |

| |||

設備租賃 | |

| | | 2 | | | 如果在本第8條款中提供的賠償對受賠償方不可用或不足以使受賠償方免受涉及本條款中提到的任何損失、損害、費用、責任或索賠的負擔,則各適用賠償方應根據適當反映充分利益的比例(一方面是受賠償方收到的相對利益,另一方面是賠償方收到的相對利益,來自股票的發行;或(ii)如果適用法律不允許第(i)款中提供的分配,則根據適當比例反映本條款的相對過失,一方面是受賠償方,另一方面是賠償方,與任何導致此類損失、損害、費用、責任或索賠的陳述或遺漏或其他事項有關,以及任何其他相關的公平考慮因素。各方的相對過失應參考以下因素來確定,即不僅是不正確的陳述或據稱的不正確的陳述的相關事實或遺漏或據稱的遺漏是由一方提供的信息,另一方手中的,以及各方的相對意圖、知識、獲取信息的機會以及糾正或防止此類陳述或遺漏。各方根據本小節所承擔的損失、損害、費用、責任和索賠的支付或可支付的金額,應視為包括任何此類方以調查、準備辯護或辯護任何審判所需的合理的法律或其他費用或支出。各方同意,如果按照本第8條款進行的捐贈要求按照比例分配或按照任何不考慮本第8(g)條款所提到的公平考慮因素的任何其他方法進行分配,都將是不公正和不公平的。在任何不當陳述欺詐(根據《證券法》第11(f)條的規定)的人都無權向未有過該欺詐陳述的任何人尋求賠償。 | | |

| |

|

| |

|

| |

| 705 | |

|

| 3,627 | | | 166 | | | 90 | | |

| |

| 54 | |

| 2 | |

| 3,939 | |

燃料幣。 | | | 1,902 | | | 47 | | | 43 | | |

| | | 只需要開箱即可流暢體驗 Hulu、HBO Max、Disney+ 和 YouTube 等流媒體電視頻道,其中還包括 YouTube TV3 電視頻道,無需任何設置或下載APP,更不需要額外的費用。此外,內置的 Chromecast 技術也可以輕鬆進行智能無線投屏。 | | |

| | | 1,995 |

|

| 6,969 | | | 49 | | | 101 | | |

| |

|

| |

| 2 | |

| ||

| | 1,919 | | | 218 | | | 206 | | |

| | | 39 | | |

| | | 2,382 | |

| | 20 | | |

| | |

| | |

| | |

| | |

| | | 20 | |

|

| 税後淨利潤的調整總和 636 | | |

| | |

| | |

| |

|

| |

| (5) | |

| 251 | |

股份支付 | |

| 820 | | |

| | |

| | |

| |

|

| |

|

| |

| 820 |

|

| 2,151 | | | 20 | | | 14 | | | 60 | |

|

| |

| 10 | |

| 2,255 | |

| $ | | $ | 617 | | $ | 531 | | $ | Beth Jantzen 45 | | $ | 税後淨利潤的調整總和 636 | | $ | 31 | | $ | |||

| | | | | | | | | | | | | | | | | | | | | |

| | KSP | | | Red Chris | | | | 總費用 | ||||||||||||

| $ | 155 | | $ |

| | $ |

| | $ |

| | $ |

| | $ |

| | $ | 155 | |

|

| 1,250 | |

| 101 | |

| 29 | |

| 11 | |

| 14 | |

| 65 | |

| 1,470 | |

|

| 459 | |

| 5 | |

| 5 | |

|

| |

|

| |

|

| |

| 469 | |

| | 749 | | |

| | |

| | | 1 | | | 32 | | | 23 | | | 805 | |

| |

|

| |

|

| |

|

| |

|

| |

|

| |

| 如果在本第8條款中提供的賠償對受賠償方不可用或不足以使受賠償方免受涉及本條款中提到的任何損失、損害、費用、責任或索賠的負擔,則各適用賠償方應根據適當反映充分利益的比例(一方面是受賠償方收到的相對利益,另一方面是賠償方收到的相對利益,來自股票的發行;或(ii)如果適用法律不允許第(i)款中提供的分配,則根據適當比例反映本條款的相對過失,一方面是受賠償方,另一方面是賠償方,與任何導致此類損失、損害、費用、責任或索賠的陳述或遺漏或其他事項有關,以及任何其他相關的公平考慮因素。各方的相對過失應參考以下因素來確定,即不僅是不正確的陳述或據稱的不正確的陳述的相關事實或遺漏或據稱的遺漏是由一方提供的信息,另一方手中的,以及各方的相對意圖、知識、獲取信息的機會以及糾正或防止此類陳述或遺漏。各方根據本小節所承擔的損失、損害、費用、責任和索賠的支付或可支付的金額,應視為包括任何此類方以調查、準備辯護或辯護任何審判所需的合理的法律或其他費用或支出。各方同意,如果按照本第8條款進行的捐贈要求按照比例分配或按照任何不考慮本第8(g)條款所提到的公平考慮因素的任何其他方法進行分配,都將是不公正和不公平的。在任何不當陳述欺詐(根據《證券法》第11(f)條的規定)的人都無權向未有過該欺詐陳述的任何人尋求賠償。 | |

| 如果在本第8條款中提供的賠償對受賠償方不可用或不足以使受賠償方免受涉及本條款中提到的任何損失、損害、費用、責任或索賠的負擔,則各適用賠償方應根據適當反映充分利益的比例(一方面是受賠償方收到的相對利益,另一方面是賠償方收到的相對利益,來自股票的發行;或(ii)如果適用法律不允許第(i)款中提供的分配,則根據適當比例反映本條款的相對過失,一方面是受賠償方,另一方面是賠償方,與任何導致此類損失、損害、費用、責任或索賠的陳述或遺漏或其他事項有關,以及任何其他相關的公平考慮因素。各方的相對過失應參考以下因素來確定,即不僅是不正確的陳述或據稱的不正確的陳述的相關事實或遺漏或據稱的遺漏是由一方提供的信息,另一方手中的,以及各方的相對意圖、知識、獲取信息的機會以及糾正或防止此類陳述或遺漏。各方根據本小節所承擔的損失、損害、費用、責任和索賠的支付或可支付的金額,應視為包括任何此類方以調查、準備辯護或辯護任何審判所需的合理的法律或其他費用或支出。各方同意,如果按照本第8條款進行的捐贈要求按照比例分配或按照任何不考慮本第8(g)條款所提到的公平考慮因素的任何其他方法進行分配,都將是不公正和不公平的。在任何不當陳述欺詐(根據《證券法》第11(f)條的規定)的人都無權向未有過該欺詐陳述的任何人尋求賠償。 |

折舊費用 | | | | |

| | |

| | |

| | |

| | |

| | | ||

鑽井 | |

| |

| 19 | |

| 44 | |

|

| |

| 5 | |

| 2 | |

| 11,964 | |

電氣製造業 | | | 4 | | |

| | |

| | |

| | |

| | |

| | | 4 |

|

| |

|

| |

|

| |

|

| |

| 237 | |

|

| |

| |||

設備租賃 | |

| 1,077 | |

| 2 | |

| 9 | |

|

| |

|

| |

| 1 | |

| 1,089 |

|

| 6,071 | |

| 173 | |

| 98 | |

| 2 | |

| 54 | |

| 66 | |

| ||

燃料幣。 | | | 2,328 | | | 57 | | | 44 | | | 只需要開箱即可流暢體驗 Hulu、HBO Max、Disney+ 和 YouTube 等流媒體電視頻道,其中還包括 YouTube TV3 電視頻道,無需任何設置或下載APP,更不需要額外的費用。此外,內置的 Chromecast 技術也可以輕鬆進行智能無線投屏。 | | | 如果在本第8條款中提供的賠償對受賠償方不可用或不足以使受賠償方免受涉及本條款中提到的任何損失、損害、費用、責任或索賠的負擔,則各適用賠償方應根據適當反映充分利益的比例(一方面是受賠償方收到的相對利益,另一方面是賠償方收到的相對利益,來自股票的發行;或(ii)如果適用法律不允許第(i)款中提供的分配,則根據適當比例反映本條款的相對過失,一方面是受賠償方,另一方面是賠償方,與任何導致此類損失、損害、費用、責任或索賠的陳述或遺漏或其他事項有關,以及任何其他相關的公平考慮因素。各方的相對過失應參考以下因素來確定,即不僅是不正確的陳述或據稱的不正確的陳述的相關事實或遺漏或據稱的遺漏是由一方提供的信息,另一方手中的,以及各方的相對意圖、知識、獲取信息的機會以及糾正或防止此類陳述或遺漏。各方根據本小節所承擔的損失、損害、費用、責任和索賠的支付或可支付的金額,應視為包括任何此類方以調查、準備辯護或辯護任何審判所需的合理的法律或其他費用或支出。各方同意,如果按照本第8條款進行的捐贈要求按照比例分配或按照任何不考慮本第8(g)條款所提到的公平考慮因素的任何其他方法進行分配,都將是不公正和不公平的。在任何不當陳述欺詐(根據《證券法》第11(f)條的規定)的人都無權向未有過該欺詐陳述的任何人尋求賠償。 | | |

| | | 2,440 |

|

| |

| 101 | |

| 101 | |

|

| |

|

| |

| 5 | |

| |||

| | 2,275 | | | 264 | | | 214 | | | 27 | | | 62 | | |

| | | ||

| | 834 | | |

| | |

| | |

| | |

| | |

| | | 834 | |

|

| 148 | |

|

| |

|

| |

|

| |

|

| |

| (9) | |

| 139 | |

股份支付 | |

| 2,086 | |

|

| |

|

| |

|

| |

|

| |

|

| |

| 2,086 |

|

| 3,362 | |

| 20 | |

| 14 | |

| 80 | |

|

| |

| 14 | |

| 3,490 | |

| $ | | $ | 742 | | $ | 558 | | $ | 124 | | $ | 412 | | $ | 175 | | $ | |||

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| | | | | | | | | | | | | | | |

截至2022年9月30日三個月結束 |

| | Red Chris | |

|

| 總費用 | ||||||||

| $ | | $ |

| | $ |

| | $ | 24 | | $ | 1,534 | ||

|

| 1,571 | | |

| | |

| |

|

| |

| 1,571 | |

| | 275 | | |

| | | 16 | | |

| | | 291 | |

| | |

| | |

| | |

| | | 7 | | | 7 |

折舊費用 | | | 328 | | |

| | |

| | |

| | | 328 |

鑽井 | |

| 5,906 | | |

| | |

| |

| |

| ||

電氣製造業 | | | 會議標題:血液腫瘤 - 淋巴瘤和慢性淋巴細胞白血病 | | |

| | |

| | |

| | | 會議標題:血液腫瘤 - 淋巴瘤和慢性淋巴細胞白血病 |

|

| 2,364 | | |

| | | 7 | |

|

| |

| 2,371 | |

設備租賃 | |

| 183 | | |

| | |

| |

| 4 | |

| 187 |

|

| | |

| | |

| |

| 77 | |

| |||

燃料幣。 | |

| 851 | | |

| | |

| |

| 142 | |

| 993 |

|

| 4,358 | | | 49 | | |

| |

| 177 | |

| 4,584 | |

| | 2,546 | | |

| | |

| | | 728 | | | 3,274 | |

| | 250 | | |

| | |

| | |

| | | 250 | |

| | (392) | | |

| | |

| | |

| | | (392) | |

股份支付 | | | 962 | | |

| | |

| | |

| | | 962 |

|

| 1,050 | | |

| | |

| |

| 524 | |

| ||

| $ | | $ | 49 | | $ | 23 | | $ | 2,735 | | $ | |||

| | | | | | | | | | | | | | | |

截至2022年9月30日的九個月 |

| | Red Chris | |

|

| 總費用 | ||||||||

| $ | 4 | | $ |

| | $ |

| | $ |

| | $ | 4 | |

|

| 2,870 | | |

| | | 239 | |

| 24 | |

| 3,133 | |

|

| 2,749 | | |

| | |

| |

|

| |

| 2,749 | |

| | 652 | | |

| | | 44 | | |

| | | 696 | |

| | |

| | |

| | |

| | | 7 | | | 7 |

折舊費用 | | | 1,115 | | |

| | |

| | |

| | | 1,115 |

鑽井 | |

| 10,789 | | |

| | |

| |

| |

| ||

電氣製造業 | | | 396 | | |

| | |

| | |

| | | 396 |

|

| | |

| | | 107 | |

|

| |

| |||

設備租賃 | |

| | |

| | | 只需要開箱即可流暢體驗 Hulu、HBO Max、Disney+ 和 YouTube 等流媒體電視頻道,其中還包括 YouTube TV3 電視頻道,無需任何設置或下載APP,更不需要額外的費用。此外,內置的 Chromecast 技術也可以輕鬆進行智能無線投屏。 | |

| 7 | |

| ||

|

| | |

| | | 89 | |

| 123 | |

| |||

燃料幣。 | |

| 2,350 | | |

| | |

| |

| 148 | |

| 2,498 |

|

| 15,099 | | | 49 | | | 18 | |

| 187 | |

| 15,353 | |

| | 3,693 | | |

| | |

| | | 744 | | | 4,437 | |

| | 377 | | |

| | |

| | |

| | | 377 | |

| | (369) | | |

| | |

| | |

| | | ||

股份支付 | | | | |

| | |

| | |

| | | ||

|

| | |

| | | 1 | |

| 525 | |

| 4,186 | ||

| $ | | $ | 49 | | $ | 501 | | $ | 2,817 | | $ | |||

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

季度業績概要

季度結束 | | 2023年9月30日 | | 2023年6月30日 | | 2023年3月31日 | | 2022年12月31日 | ||||||

營業收入(1) | $ | — | $ | — | $ | — | $ | — | ||||||

$ | $ | (19,486) | $ | (16,743) | $ | |||||||||

$ | 非GAAP攤薄後每股收益 | $ | (0.24) | $ | (0.22) | $ | (0.22) | |||||||

季度結束 | | | 2022年6月30日 | | | 2021年12月31日 | ||||||||

營業收入 (1) | $ | — | $ | — | $ | — | $ | — | ||||||

$ | $ | $ |

| $ | ||||||||||

$ | (0.41) | $ | (0.36) | $ | (0.29) | $ | (0.51) | |||||||

| (1) |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

流動性和資本資源。我們現金流的主要來源是經營活動產生的現金流、手頭的現金和從資本市場融資得到的借款,包括我們的循環信貸設施。截至2021年10月30日,我們擁有14億美元的未受限制現金,以及我們的循環信貸設施下額外的2.024億美元可用借款額度。2021年3月15日,我們償還了到期的基於資產的循環信貸設施未償還借款2500萬美元(“循環信貸”)。

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

關鍵會計估計

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

公司持有各種不同的各種投資組合、類型和到期日。公司的共同基金是與公司根據員工延遲支付計劃的義務有關的,被歸類為交易證券。按照報價市場價格將被歸類為交易證券的投資記錄為公允價值。交易證券的成本和公允價值之間的差異,在合併利潤表中按照其他收入(費用),淨額計入。公司的所有債務證券都被歸類為可供出售,因此被記錄在合併資產負債表中以公允價值。與市場估值變化無關的未實現收益或損失,減税後作為其他綜合收益(虧損),如果有任何信用損失,以其他收入(費用),淨額的形式認定。

關聯方交易

關鍵管理人員薪酬

| | | | | | | | | | | | |

| 截至2023年1月31日三個月的 | 截至9個月的12月31日 | ||||||||||

| 2021年9月30日 | 2021年9月30日 | ||||||||||

| | | 2023 | | | 2022 | | | 2023 | | | 2022 |

| $ | 95 | | $ | 656 | | $ | 258 | | $ | 744 | |

1 | | $ | 844 | | $ | | $ | 2,541 | | $ | 2,728 | |

終止福利 | | $ |

| | $ |

| | $ | 675 | | $ |

|

股份支付 | | $ | 1,979 | | $ | | $ | 6,033 | | $ | ||

| 1 |

| | | | | | | | | | | | |

| 截至2023年1月31日三個月的 | 截至9個月的12月31日 | ||||||||||

| 2021年9月30日 | 2021年9月30日 | ||||||||||

| | | 2023 | | | 2022 | | | 2023 | | | 2022 |

勘探和評估費用 | | $ | 167 | | $ | 399 | | $ | 532 | | $ | 1,090 |

總務費用 | | $ | 1,812 | | $ | 1,578 | | $ | 5,501 | | $ | 3,830 |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

康復

應收賬款

應付賬款及應計費用

財務報告內控

| ● |

| ● |

| ● |

| ● |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

風險因素

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| ● |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| ● |

| ● |

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

優莎娜健康科學公司及其子公司

不平衡資產負債安排

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

合同責任

合同義務 | | | 總費用 | | | | | 1-5年 | | | ||

應付賬款及應計費用 | | $ | | $ | | $ | — | | $ | — | ||

(1) | | | 3,092 | | | 3,092 | | | — | | | — |

| | 2,000 | | | 2,000 | | | — | | | — | |

(2) | | | 1,000 | | | 500 | | | 500 | | | — |

TDK株式會社:100% | | | 11,752 | | | 套期會計 | | | 202 | | | 9,788 |

租賃負債2024年7月8日 | | | 22,926 | | | 2,103 | | | 8,186 | | | 12,637 |

總費用 | | $ | | $ | 40,860 | | $ | 8,888 | | $ | 22,425 |

| (1) |

| (2) |

| TDK株式會社:100% |

| 2024年7月8日 |

股份數據

普通股

| ||

| ||

|

期權

| ||

| ||

|

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

RSUs支付

| ||

已行使的RSU | | (8,000) |

美國和其他司法管轄區的立法或税法變化可能會影響我們收益的税收處理。例如,税收法案已經取消了目前對研發支出的抵扣選擇,而需要納税人在2022年開始分別在美國境內和境外的研發支出上進行資本化和攤銷,分別為五年或十五年。此外,在2022年8月,美國通過了2022年通貨膨脹削減法案,引入了對超過10億美元調整賬面收入的最低15%的税和對股票回購的1%的消費税。我們目前不預期這項法案會對我們的所得税負產生實質影響。此外,經濟合作與發展組織已提議實施全球最低税率為15%,已經有136個國家同意。歐洲聯盟理事會已經通過了這個15%的全球最低税率,在某些司法管轄區的國內法中生效,自2023年12月31日或之後的財政年度開始實施。由於我們國際業務活動的擴展,這些變化以及解釋和應用這些變化的法規和法律決定可能會增加我們的全球有效税率,並不利於我們的財務狀況和運營結果。 | | (4,240) |

|

DSU

| 11,755 |

|

| |

SKEENA RESOURCES LIMITED

管理層討論與分析

其他信息

董事: |

|

執行主席 | |

1,2 | 董事長 |

蘭迪·雷切特 | 總裁兼首席執行官 |

1,2 | 獨立董事 |

1,3 | 獨立董事 |

3 | 獨立董事 |

| 1. | 審計委員會。 |

| 2. | 薪酬委員會 |

| 3. |

高管: |

|

執行主席 | |

蘭迪·雷切特 | 總裁兼首席執行官 |

Andrew MacRitchie | 致富金融(臨時代碼) |

公司祕書 |

投資者關係 | |

卑詩省温哥華市 | |

|

審計師 | |

KPMG LLP | 麥卡錫·特勞特律師事務所 |

卑詩省温哥華市 | 卑詩省温哥華市 |

有關股息信息、股東地址變更或重複郵寄的通知,請聯繫加拿大股份公司。

3rd樓層

卑詩省温哥華市

| |