[***] 表示根據修訂後的1934年《證券交易法》第240億.2條的保密處理請求,信息已被遺漏。此信息已單獨提交給美國證券交易委員會。

投資

銀行

附件(C)(Iii)

| 嚴格 保密 | 草稿 -機密 | |

|

[***] 表示根據修訂後的1934年《證券交易法》第240億.2條的保密處理請求,信息已被遺漏。此信息已單獨提交給美國證券交易委員會。 |

投資 銀行 |

Elk項目

論壇 討論材料

高盛有限責任公司

2024年4月4日

高盛不提供會計、税務或法律建議。儘管本文檔中有任何相反規定,並且除非需要遵守適用的證券法,否則您(以及您的每位員工、代表和其他代理人)可以向任何和所有人披露交易的美國聯邦收入和州税收待遇和税收結構,以及向您提供的與此類税收待遇和税收結構有關的所有材料 (包括税務意見和其他税務分析),而不會施加任何形式的限制。

| 草稿--機密 |

| 免責 | 投資銀行業務 |

該等資料由高盛以保密方式編制及提供,僅供ELK(“本公司”)董事會及高級管理人員在考慮本文所述事項時提供參考及協助。未經高盛事先書面同意,不得向任何第三方披露 這些材料以及高盛與這些材料有關的演示文稿(“機密信息”),也不得將其分發或公開提及、用於任何其他目的或用於任何其他目的。機密信息的編制不是為了公開披露,也不是為了遵守任何州、聯邦或國際證券法或其他法律、規則或法規下的任何披露標準 ,高盛對上述以外的人使用機密信息不承擔任何責任 。即使本保密信息中有任何相反規定,本公司仍可向任何人披露本文所述任何交易的美國聯邦所得税和州所得税待遇和税收結構,以及向本公司提供的與此類税收待遇和税收結構有關的所有材料(包括税務意見和其他税務分析),而不會對高盛施加任何 限制。《機密信息》由高盛投資銀行部編制,並非其研究部門的產品。

高盛及其附屬公司從事為各種個人和實體提供諮詢、承銷和融資、本金投資、銷售和交易、研究、投資管理和其他金融及非金融活動和服務。高盛及其關聯公司和員工,以及他們管理、投資或擁有其他經濟利益或與其共同投資的基金或其他實體,可隨時購買、出售、持有或投票多頭或空頭頭寸以及公司的證券、衍生品、貸款、商品、貨幣、信用違約互換和其他金融工具的投資,任何交易的任何其他一方及其各自的任何關聯公司或任何可能參與任何交易的貨幣或商品。高盛投資銀行部門與客户和潛在客户保持定期、普通的客户服務對話,以審查特定部門和行業的事件、機會和狀況,在這方面,高盛可能會參考本公司,但高盛不會披露從本公司收到的任何機密信息。

機密信息的編制基於高盛從公開來源、公司管理層或其他來源獲得的歷史財務信息、預測和其他信息(在來自管理層和非公開信息的情況下,經公司批准供我們使用)。 在編制機密信息時,高盛依賴並承擔任何獨立的 核實責任, 向我們提供、與我們討論或審查的所有財務、法律、監管、税務、會計和其他信息的準確性和完整性,高盛不對任何此類信息承擔任何責任。高盛不提供會計、税務、法律或監管方面的建議。

高盛 未對本公司或任何交易的任何其他方或其各自關聯公司的資產和負債(包括任何或有、衍生或其他表外資產和負債)進行獨立評估或評估,也沒有義務 根據與破產、無力償債或類似事項有關的任何州或聯邦法律評估本公司或任何交易的任何其他方的償付能力。機密信息中包含的分析並不聲稱是評估,也不一定反映企業或證券實際可能出售或購買的價格。高盛在任何盡職調查審查中的角色僅限於執行其認為必要的審查,以支持其自身的諮詢和分析,而非代表公司進行審查。基於對未來結果的預測進行的分析不一定代表實際的未來結果, 可能比這些分析所建議的結果更有利或更不有利,如果未來結果與預測大不相同,高盛不承擔責任 。

機密信息 不涉及公司從事任何交易的基本業務決策,也不涉及本文提及的任何交易或戰略替代方案與公司可能獲得的任何其他交易或替代方案相比的相對優點。 機密信息必須基於該等機密信息發佈之日有效的經濟、貨幣、市場和其他條件以及截至該日期向高盛提供的信息,高盛不承擔根據該日期之後發生的情況、發展或事件更新或修訂機密信息的責任。保密信息 不構成任何意見,也不構成就如何就任何交易或任何其他事項投票或採取行動向董事會、本公司任何證券持有人或任何其他人士提出建議。保密信息(包括本免責聲明)受公司、董事會和/或其任何委員會與高盛之間的任何書面協議的約束和管轄。機密信息不涉及信貸、金融和股票市場波動對本公司、任何交易或任何交易的任何其他方的潛在影響,也不對此表示任何看法。

| 2 | | |

| 草稿--機密 |

| 投資銀行業務 |

流程 概述

| 3 | | |

| 草稿--機密 |

| 斯托克建議書概述

| 投資銀行業務 |

| Headline 優惠價值/對價 |

■ 總計49.48億美元的對價,包括41.98億美元的完全稀釋股權價值 和7.5億美元的收盤前股息,以收購Elk的所有已發行普通股1

■ 斯托克 表示每股出價為327美元2

■ 假設 ELK在交易完成前支付7.5億美元的成交前股息(S),減去自 上次公開報告的資產負債表(2023年12月31日)以來已完成的任何股票回購

- 收盤前股息金額降低後的要約價格 - 假設ELK發佈的所有股權獎勵將根據聲明的要約價格被授予並兑現 - 假設公司的所有優先股仍為流通股 -按比例向現有股東支付股息,包括斯托克 |

| 獲取 融資主體/來源 | ■ 考慮 由一個或多個私人投資基金直接或間接控制的新成立的實體 附屬於斯托克的基金

■ 預計 將通過組合來自斯托克的一個或多個投資工具或附屬基金的現金來為交易融資,並可能引入某些共同投資者

- 還將考慮籌集銀行融資,為交易的一部分提供資金 |

| 盡職調查的重點領域 | ■ 確認性 本質上僅在對ELK進行初始投資時完成重要的盡職調查

■ 關鍵 領域包括更新準備金充足率分析、審查最新的資產磁帶、非流動性和半流動性資產的標記、再保險 信託投資指南、收益審查質量以及慣常的財務/運營/會計/税務/法律/監管 盡職調查

■ 預計 能夠在2024年4月底之前完成未完成的調查,前提是能夠適當地訪問ELK管理和信息 |

| 預計需要 個審批 | ■在進入具有約束力的提案之前,獲得斯托克投資委員會的 批准 (最初的非約束性提案已由相關投資委員會根據斯托克傳達的反饋進行審查)

■ 適用的反壟斷、外國直接投資和監管審批 |

| 交易顧問 | ■ 聘請了辛普森·撒切爾(併購)、Willkie Farr&Gallagher(監管)、Cleary Gottlieb Steen&Hamilton(基金)擔任法律顧問,奧利弗·懷曼擔任精算顧問,安永和畢馬威擔任會計/税務顧問

■ 尚未敲定財務顧問(S) |

來源: 2023年3月24日提交的斯托克IOI。1基於ELK計算的稀釋後流通股,包括普通股、無投票權的普通股、RSU、PSU和JSOP股票,截至2023年12月31日。ELK自上次報告的資產負債表日期(2023年12月31日)以來沒有回購任何股票。2根據斯托克的書面提議,每股價值327美元,包括7.5億美元的股息。請參閲第6頁,以截至2023年12月31日的ELK稀釋後流通股(包括普通股、無投票權普通股、RSU、PSU和JSOP股)計算每股收益。

| 流程概述 | 4 | | |

| 草稿--機密 |

| 投資銀行業務 |

二、ELK 彙總初步估值評估

| 流程概述 | 5 | | |

| 草稿--機密 |

|

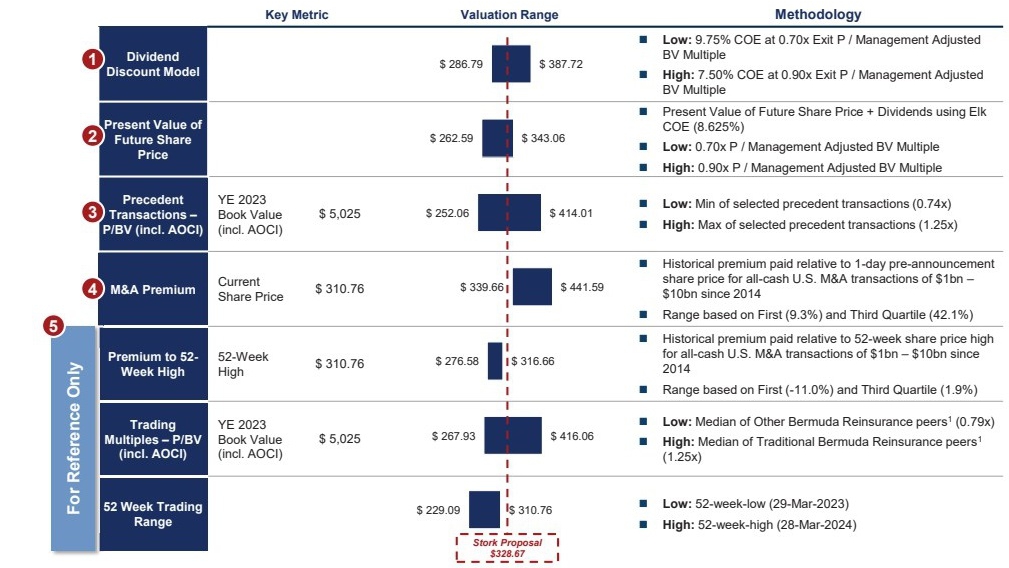

關鍵經濟術語摘要

斯托克 2024年3月建議書|(百萬美元)

|

投資銀行業務 |

| 分析 以不同價格 | |||||||||||||||

| 考慮 由鸛支付 | $ 4,198 | $ 4,219 | $ 4,296 | $ 4,373 | $ 4,450 | $ 4,527 | Elk 獨立

| ||||||||

| 關閉前 股息 | 750 | 750 | 750 | 750 | 750 | 750 | |||||||||

| 總計 股權收購價格 | $ 4,948 | $ 4,969 | $ 5,046 | $ 5,123 | $ 5,200 | $ 5,277 | |||||||||

| 暗示 每股收購價格³ | $ 328.67 | $ 330.00 | $ 335.00 | $ 340.00 | $ 345.00 | $ 350.00 | |||||||||

| 參考 估值 | |||||||||||||||

| 多重 | 同行 交易可比品 | ||||||||||||||

| 傳統型 | 其他 | ||||||||||||||

| 百慕大羣島 | 百慕大羣島 | 先例 | |||||||||||||

| 公制 | 價值 | 當前 | 出價 價格 | 説明性投標價格敏感性 | 再保險公司² | 再保險公司³ | 交易記錄 | ||||||||

| 隱含購買溢價 | |||||||||||||||

| 前一天 鸛信(2024年3月22日) | $ 292.50 | - | 12.4 % | 12.8 % | 14.5 % | 16.2 % | 17.9 % | 19.7 % | |||||||

| 當前 股價 | 310.76 | - | 5.8 | 6.2 | 7.8 | 9.4 | 11.0 | 12.6 | |||||||

| 歷史新高 (2024年3月28日) | 310.76 | 5.8 | 6.2 | 7.8 | 9.4 | 11.0 | 12.6 | ||||||||

| 52周高點 (2024年3月28日) | 310.76 | - | 5.8 | 6.2 | 7.8 | 9.4 | 11.0 | 12.6 | |||||||

| 52周低點 (2023年3月29日) | 229.09 | - | 43.5 | 44.0 | 46.2 | 48.4 | 50.6 | 52.8 | |||||||

| 30天 VWAP | 299.51 | - | 9.7 | 10.2 | 11.8 | 13.5 | 15.2 | 16.9 | |||||||

| 60天 VWAP | 290.24 | - | 13.2 | 13.7 | 15.4 | 17.1 | 18.9 | 20.6 | |||||||

| 90天 VWAP | 285.50 | - | 15.1 | 15.6 | 17.3 | 19.1 | 20.8 | 22.6 | |||||||

| VWAP 自Stork Investment以來(2023年11月8日) | 283.42 | - | 16.0 | 16.4 | 18.2 | 20.0 | 21.7 | 23.5 | |||||||

| 單機版 | |||||||||||||||

| 暗示 價格/賬面價值倍數 | 每股 股4 | ||||||||||||||

| YE 2023 賬簿價值(包括AOCI) | $ 337 | $ 5,025 | 0.92 x | 0.98 x | 0.99 x | 1.00 x | 1.02 x | 1.03 x | 1.05 x | 1.25 x | 0.79 x | 1.09 x | |||

| YE 2023 賬簿價值(不包括AOCI) | 359 | 5,361 | 0.86 | 0.92 | 0.93 | 0.94 | 0.96 | 0.97 | 0.98 | 1.17 | 0.79 | 1.18 x | |||

| YE 2023 賬面價值(管理調整後)5 | 361 | 5,391 | 0.86 | 0.92 | 0.92 | 0.94 | 0.95 | 0.96 | 0.98 | - | |||||

| 暗示 價格/總市值倍數 | |||||||||||||||

| YE 2023 有形的賬簿價值(包括AOCI) | $ 333 | $ 4,962 | 0.93 x | 1.00 x | 1.00 x | 1.02 x | 1.03 x | 1.05 x | 1.06 x | 1.29 x | 0.83 x | 1.11 x | |||

| YE 2023有形賬面價值(不包括AOCI) | 355 | 5,298 | 0.87 | 0.93 | 0.94 | 0.95 | 0.97 | 0.98 | 1.00 | 1.20 | 0.83 | - | |||

| YE 2023有形賬面價值(經管理層調整)5 | 357 | 5,328 | 0.87 | 0.93 | 0.93 | 0.95 | 0.96 | 0.98 | 0.99 | - | |||||

| 隱含的 價格/管理預期市盈率 | |||||||||||||||

| 2024E 管理層每股收益 | $ 659 | 7.0 x | 7.5 x | 7.5 x | 7.7 x | 7.8 x | 7.9 x | 8.0 x | 6.4 x | 7.8 x | - | ||||

| 2025E 管理層每股收益 | 572 | 8.1 | 8.7 | 8.7 | 8.8 | 9.0 | 9.1 | 9.2 | 6.0 | 7.1 | - | ||||

來源: Elk Management初步預測,截至2024年3月28日的事實集,公司備案文件。基於ELK計算的已發行稀釋股 ,包括普通股、無投票權普通股、RSU、PSU和JSOP股票。分析考慮了應用於估值範圍的股份計數 攤薄。2傳統的百慕大再保險公司包括珠穆朗瑪峯再保險公司、RenaissavieRe、Axis Capital和Fidelis。3其他百慕大再保險公司包括哈密爾頓、綠光再保險和SiriusPoint。4基於ELK管理層 截至2023年12月31日的獨立完全稀釋流通股。5 根據可供出售的固定到期日、固定到期日交易和持有的資金、保險合同公允價值變動和公允價值調整的已實現和未實現淨收益/(虧損)進行調整 。

| ELK摘要初步估值評估 | 6 | | |

| 草稿--機密 |

|

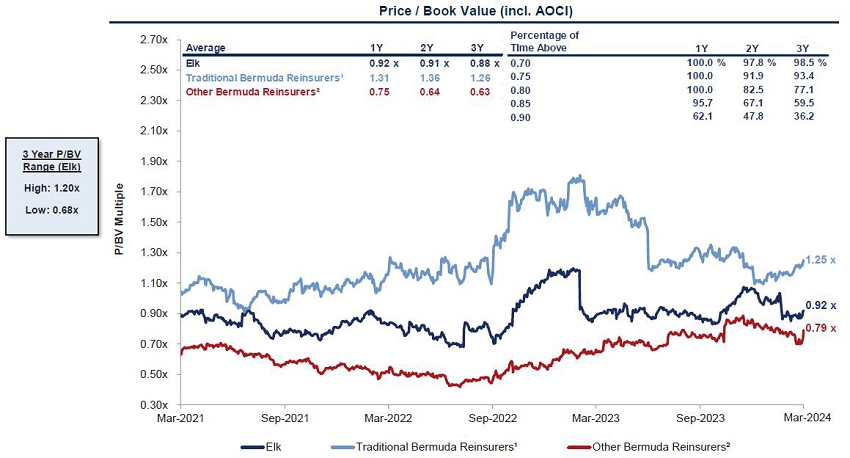

Elk的 隨時間推移的市淨率倍數

|

投資銀行業務 |

來源: 公司備案文件,截至2024年3月28日的事實集。1根據可供出售的固定到期日、固定到期日交易和持有的資金、保險合同公允價值的變化和公允價值調整的已實現和未實現淨收益/(虧損)進行調整 。

| ELK摘要初步估值評估 | 7 | | |

| 草稿--機密 |

|

麋鹿歷史金融學綜述

($ 單位為百萬,每股數據除外)

|

投資銀行業務 |

資料來源: Elk Management和上市公司報告的財務狀況。注:ROE根據平均普通股計算。 1其他收入 包括被告A & E DPP、保費/收購成本/ CY損失、保單持有人福利的變化、Ceding佣金發票、 保單持有人投資收入和其他收入-現金。 2歸屬於Elk普通股股東的淨利潤(虧損) as報告了公司年度報表。 3基於Elk計算出的稀釋後發行股份,包括截至各自年底的普通股 、無投票權普通股、RSU、PSU和JSOP股份。 4YE 2021年的賬面價值於 公開報告時(2021年12月31日)呈列,未根據回顧性ASO 2018-12會計調整進行調整。 5計算 參考第30頁,Elk歷史管理調整後的賬面價值對賬。

| ELK摘要初步估值評估 | 8 | | |

| 草稿--機密 |

|

麋鹿管理初步預測概述

($ 單位為百萬,每股數據除外)

|

投資銀行業務 |

| ELK摘要初步估值評估 | 9 | | |

| 草稿--機密 |

|

Elk 投資組合演變

(除非另有説明,單位為十億美元)

|

投資銀行業務 |

| 是的 2020 | 是的 2022 | YE 2023 | YE 2028 | ||||

管理 預計 年度風險 資產 回報:

2024: 9.2 %

2025: 9.8 %

2026: 10.9 %

2027: 11.4 %

2028: 11.4 %

|

|

|

|

| |||

| 風險

資產百分比 賬面價值的 1 |

83% | 100% | 90% | 75% | |||

| 可投資總額

資產2 |

$15.8 | $15.1 | $14.9 | $23.7 | |||

來源: 公司備案文件、投資者演示文稿和Elk Management初步預測。

1 風險資產定義為私人信貸基金、固定收益基金、公共股票、私人持有的股票、私人股本基金、對衝基金、股票基金、CLO股票、CLO股票基金和房地產。 2不包括管理費和託管費。

| ELK摘要初步估值評估 | 10 | | |

| 草稿--機密 |

|

初步財務分析摘要 ($ 單位為百萬,每股數據除外) |

投資銀行業務 |

來源: Elk管理層預測、公司備案、FactSet。截至2024年3月28日的市場數據。注:基於ELK計算的稀釋後每股指標 截至2023年12月31日,包括普通股、無投票權普通股、RSU、PSU和JSOP股票。適用於估值範圍的股數攤薄分析賬户 。1傳統的百慕大再保險公司包括RenaissavieRe、珠穆朗瑪峯再保險、Axis資本和富達;其他百慕大再保險公司包括哈密爾頓、綠光再保險和SiriusPoint。

| ELK摘要初步估值評估 | 11 | | |

| 草稿--機密 |

|

|

Elk總結股息折扣模型 ($ 單位:百萬,除非另有説明) |

投資銀行業務 |

| 賬簿價值產生和現金流分配摘要 |

| 2023A | 2024E | 2025E | 2026E | 2027E | 2028E | |

| 國際收支平衡表淨價值 | $ 5,025 | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | |

| (+)收益 | 659 | 572 | 708 | 818 | 1,010 | |

| (-)股票回購 | (250) | (100) | (100) | (100) | (100) | |

| (+)OCI變更 | 113 | 92 | 82 | 18 | 14 | |

| EoP賬簿價值(包括AOCI) | $ 5,025 | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | $ 8,461 |

| + /(-)AOCI | 336 | $ 223 | $ 131 | $ 49 | $ 31 | $ 17 |

| EoP賬簿價值(不包括AOCI) | $ 5,361 | $ 5,769 | $ 6,241 | $ 6,849 | $ 7,568 | $ 8,478 |

| EoP賬簿價值(包括AOCI) | $ 5,025 | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | $ 8,461 |

| (+)AWS/高頻交易/基金持有證券上的淨URL /(G) | 721 | 517 | 352 | 204 | 172 | 146 |

| (-)保險合同公允價值變更 | (246) | (211) | (180) | (152) | (126) | (102) |

| (-)公允價值調整 | (108) | (99) | (89) | (81) | (73) | (66) |

| 管理層。賬簿價值 | $ 5,391 | $ 5,754 | $ 6,192 | $ 6,771 | $ 7,509 | $ 8,439 |

| 可分配現金流 | $ 250 | $ 100 | $ 100 | $ 100 | $ 100 |

敏感性 分析

| ELK 隱含股價 | ||||||||

| 折扣率 | ||||||||

| 7.50 % | 7.95 % | 8.40 % | 8.85 % | 9.30 % | 9.75 % | |||

|

0.70 x | $ 315 | $ 309 | $ 304 | $ 298 | $ 292 | $ 287 | |

| 0.75 x | 330 | 324 | 318 | 316 | 310 | 305 | ||

| 0.80 x | 350 | 343 | 337 | 330 | 324 | 318 | ||

| 0.85 x | 369 | 362 | 355 | 348 | 342 | 335 | ||

| 0.90 x | 388 | 380 | 373 | 366 | 359 | 353 | ||

來源:Elk Management初步預測, FactSet,公司備案文件。注:截至2024年3月28日的市場數據;基於ELK計算的稀釋後流通股的每股指標,包括截至2023年12月31日的普通股、無投票權普通股、RSU、PSU和JSOP股票。分析考慮了適用於估值範圍的股份計數攤薄 。調整後的賬面價值針對可供出售的固定到期日、固定到期日交易和持有的資金、保險合同公允價值的變化和公允價值調整的攤銷進行調整。

| ELK摘要初步估值評估 | 12 | | |

| 草稿--機密 |

|

|

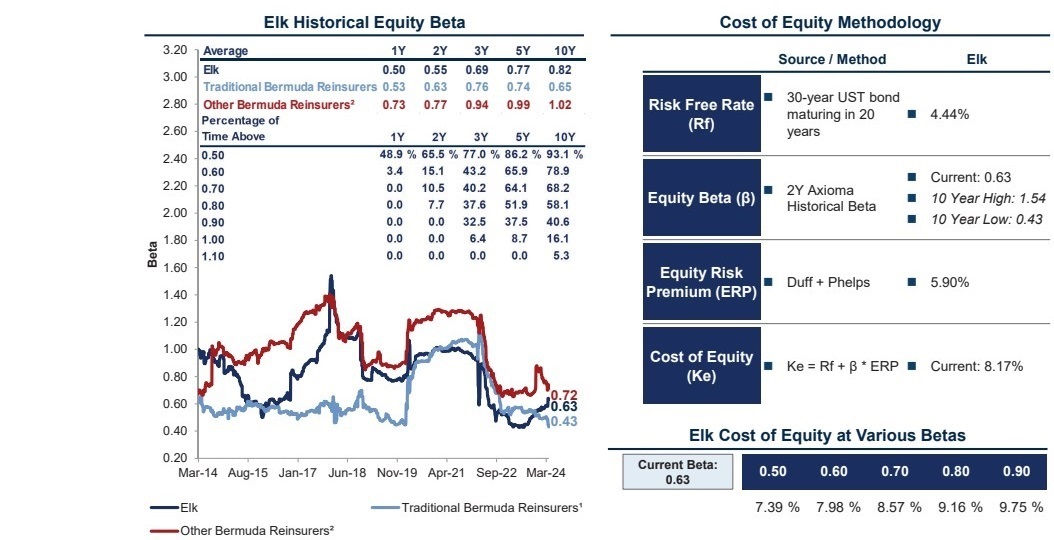

Elk Beta與股權成本分析 歷史同行股權測試版對比|最近10年 |

投資銀行業務 |

資料來源:Axioma、Duff和菲爾普斯;截至2024年3月28日的市場數據

?傳統的百慕大再保險公司 包括RenaissavieRe、珠穆朗瑪峯再保險公司、Axis Capital和Fidelis(自2023年7月3日起進行IPO,這是可獲得數據的最早日期)。²其他百慕大再保險公司包括哈密爾頓(自2023年11月13日起首次公開募股,可獲得數據的最早日期)、Greenlight Re和SiriusPoint(自2014年8月19日起,可獲得數據的最早日期)。

| ELK摘要初步估值評估 | 13 | | |

| 草稿--機密 |

|

|

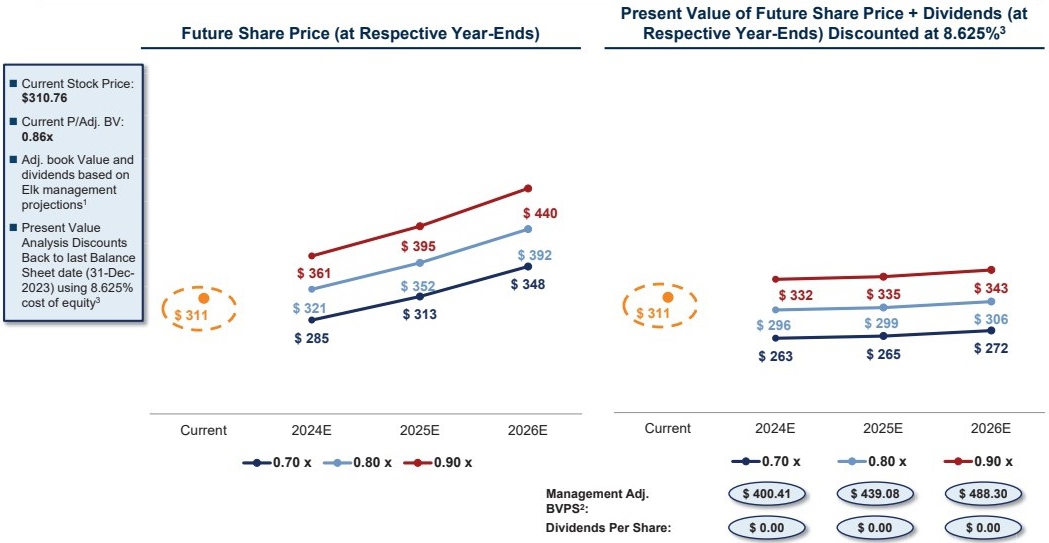

未來股價分析的現值 |

投資銀行業務 |

來源: Elk Management初步預測、公司備案、事實集。注:截至2024年3月28日的市場數據;基於 ELK計算的稀釋後流通股,包括截至各自年末的普通股、無投票權普通股、RSU、PSU和JSOP股票。分析説明瞭適用於估值範圍的股份數攤薄。假設每年在 回購的股票數量與ELK管理層的預測一致。1根據可供出售的固定到期日、固定到期日交易和持有的資金、保險合同公允價值變動和公允價值調整攤銷的已實現和未實現淨收益/(虧損)進行調整。2基於當前P/管理層調整後的稀釋後流通股計算 BV範圍(0.86x)。3表示股利貼現模型使用的範圍的中位數。

| ELK摘要初步估值評估 | 14 | | |

| 草稿--機密 |

|

|

精選先例P & C(再)保險併購 ($ 單位:百萬) |

投資銀行業務 |

| Ann. 日期 | 收購心理 | 目標 | 股權 值 | % 現金 | P/BV 含澳磁1 | P/TBV 含澳磁1 | P/BV 不包括澳磁1 |

| 10月21日 | 科維亞 | PartnerRe 2 | 9,000 | 100 | 1.25 | 1.35 | 1.24 |

| 10月18日 | 文藝復興 | 時雄 千禧再 | 1,469 | 83 | 1.01 | 1.02 | 北美 |

| 8月-15日 | Exor | PartnerRe | 6,875 | 100 | 1.10 | 1.21 | 1.10 |

| Mar—15 | 耐力 | 蒙彼利埃 Re | 1,831 | 25 | 1.22 | 1.22 | 1.22 |

| 十一月十四日 | 文藝復興 | 白金 | 1,925 | 60 | 1.13 | 1.13 | 1.20 |

| 12月-12日 | 馬克爾 | Alterra | 3,130 | 32 | 1.07 | 1.09 | 1.18 |

| 8月12日 | Validus | 石板 | 623 | 24 | 0.74 | 0.74 | 0.73 |

| Nov-11 | Alleghany | 跨大西洋 | 3,431 | 24 | 0.80 | 0.80 | 0.85 |

| 低 | 0.74 x | 0.74 x | 0.73 x | ||||

| 25日 百分位 | 0.96 | 0.96 | 0.98 | ||||

| 中位數 | 1.09 | 1.11 | 1.18 | ||||

| 第75個 百分位 | 1.16 | 1.21 | 1.21 | ||||

| 高 | 1.25 | 1.35 | 1.24 | ||||

資料來源:公開文件和新聞稿,CapIQ,SNL,湯森路透。

| 1 | 基於報告的總收購價格和賬面價值倍數(包括AOCI)(如果有)。 |

| 2 | 不包括超額資本中的 未來資本協同效應和預期未來現金股息,以及 歸因於AIG和RNR Capital Partners之間的戰略合作伙伴關係的任何價值 |

| ELK摘要初步估值評估 | 15 | | |

| 草稿 -機密 | ||

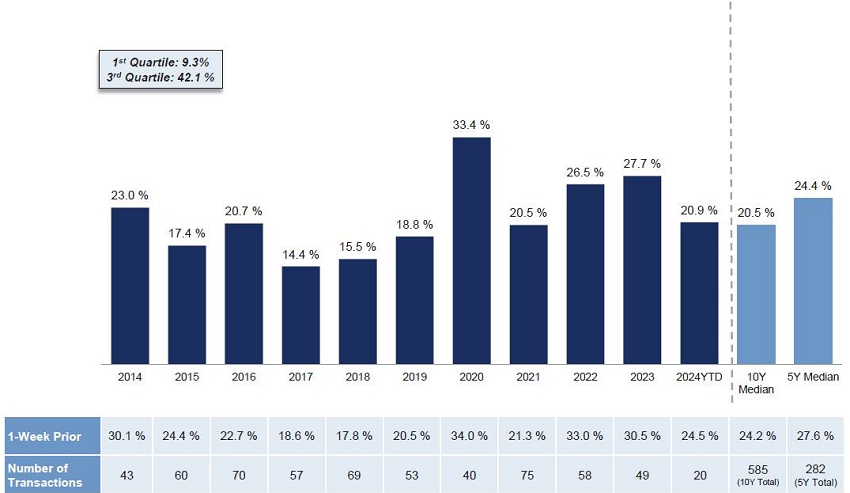

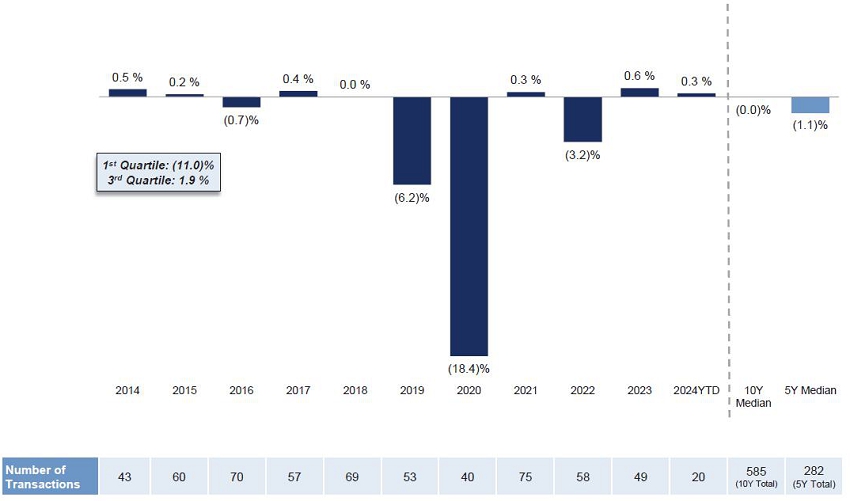

| 在美國公共併購先例中支付的溢價

全現金收購

自2014年1月1日以來的收購金額在10億至100億美元之間 | 投資 銀行 |

來源:截至2024年3月28日的Dealogic,CapIQ。

| ELK摘要初步估值評估 | 16 | | |

| 草稿 -機密 | ||

| 在美國公共併購先例中支付的溢價

全現金收購

自2014年1月1日以來的收購金額在10億至100億美元之間 | 投資銀行業務 |

來源:截至2024年3月28日的Dealogic,CapIQ。

| ELK摘要初步估值評估 | 17 | | |

| 草稿 -機密 | ||

| 已選擇 同行普通股比較

($ 單位:百萬美元,每股金額除外)

| 投資銀行業務 |

| 結業 | 股權 | 日曆 | LTM | |||||||||||

| 價格 | 市場 | % 52個 | 市盈率 | P/B | P/B | P / TBV | P / TBV | 羅 | 分紅 | |||||

| 公司 | 3月28日至24日 | 帽子 | 周。 高 | 2024E | 2025E | (在。 AOCI) | (例如。 AOCI) | (在。 AOCI) | (例如。 AOCI) | 2024E | 2025E | 產率 | ||

| 麋鹿 | $ 310.76 | $ 4,613 | 100.0 % | 8.4 x | 7.8 x | 0.92 x | 0.86 x | 0.93 x | 0.87 x | 北美 | 北美 | 0.0 % | ||

| 傳統的 百慕大再保險公司 | ||||||||||||||

| 珠穆朗瑪峯 Re | $ 397.50 | $ 17,303 | 95.9 % | 6.4 x | 5.8 x | 1.31 x | 1.22 x | 1.31 x | 1.22 x | 17.1 % | 16.2 % | 1.7 % | ||

| 文藝復興 | 235.03 | 12,644 | 98.8 | 6.7 | 6.7 | 1.45 | 1.45 | 1.59 | 1.59 | 20.5 | 18.8 | 0.7 | ||

| 軸 | 65.02 | 5,621 | 100.0 | 6.4 | 6.3 | 1.19 | 1.11 | 1.27 | 1.17 | 17.4 | 15.4 | 2.7 | ||

| 菲德利斯 | 19.48 | 2,317 | 100.0 | 6.1 | 5.4 | 0.95 | 0.94 | 0.95 | 0.94 | 13.3 | 12.9 | 0.5 | ||

| 中位數 - 傳統百慕大再保險公司 | 99.4 % | 6.4 x | 6.0 x | 1.25 x | 1.17 x | 1.29 x | 1.20 x | 17.3 % | 15.8 % | 1.2 % | ||||

| 其他 百慕大再保險公司 | ||||||||||||||

| 收件箱點 | $ 12.71 | $ 2,234 | 100.0 % | 7.9 x | 7.1 x | 0.97 x | 0.97 x | 1.03 x | 1.04 x | 北美 | 北美 | 0.0 % | ||

| 漢密爾頓 | 13.93 | 1,621 | 88.4 | 5.1 | 4.0 | 0.79 | 0.79 | 0.83 | 0.83 | 12.7 | 13.7 | 0.0 | ||

| 綠燈 Re | 12.47 | 462 | 98.7 | 7.8 | 7.8 | 0.78 | 0.78 | 0.78 | 0.78 | 北美 | 北美 | 0.0 | ||

| 中位數 - 其他百慕大再保險公司 | 98.7 % | 7.8 x | 7.1 x | 0.79 x | 0.79 x | 0.83 x | 0.83 x | 12.7 % | 13.7 % | 0.0 % | ||||

| 總體上 低 | 88.4 % | 5.1 x | 4.0 x | 0.78 x | 0.78 x | 0.78 x | 0.78 x | 12.7 % | 12.9 % | 0.0 % | ||||

| 總體上 中值 | 98.8 | 6.4 | 6.3 | 0.97 | 0.97 | 1.03 | 1.04 | 17.1 | 15.4 | 0.5 | ||||

| 總體上 是説 | 97.4 | 6.6 | 6.2 | 1.06 | 1.04 | 1.11 | 1.08 | 16.2 | 15.4 | 0.8 | ||||

| 總體上 高 | 100.0 | 7.9 | 7.8 | 1.45 | 1.45 | 1.59 | 1.59 | 20.5 | 18.8 | 2.7 | ||||

來源: 公司文件,FactSet;截至2024年3月28日的市場數據。注:收益預測用於根據股票研究分析師預測的中位數計算P/E倍數。

| ELK摘要初步估值評估 | 18 | | |

| 草稿 -機密 | ||

| 麋鹿 與同行相比的歷史估值

P/BV 倍數|過去3年

|

投資銀行業務 |

資料來源: Elk Management、上市公司文件、FactSet截至2024年3月28日

³ 傳統的百慕大再保險公司包括Renaissance Re、Everest Re、Axis Capital和Fidelis(自2023年7月3日IPO以來,可用數據的最早日期 )。²其他百慕大再保險公司包括Hamilton(自2023年11月13日首次公開募股,這是可用數據的最早日期)、 Greenlight Re和ThomusPoint。

| ELK摘要初步估值評估 | 19 | | |

| 草稿 -機密 | ||

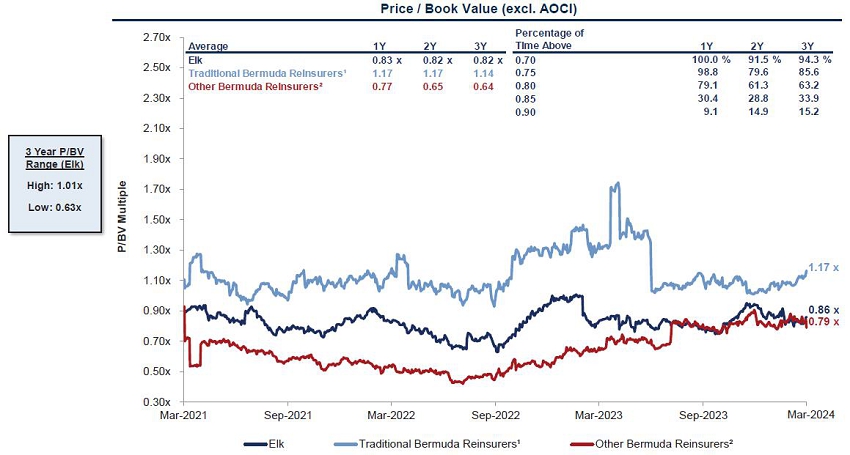

| 麋鹿 與同行相比的歷史估值

P/BV 倍數|過去3年

|

投資銀行業務 |

資料來源: FactSet截至2024年3月28日

³ 傳統的百慕大再保險公司包括Renaissance Re、Everest Re、Axis Capital和Fidelis(自2023年7月3日IPO以來,可用數據的最早日期 )。²其他百慕大再保險公司包括Hamilton(自2023年11月13日首次公開募股,這是可用數據的最早日期)、 Greenlight Re和ThomusPoint。

| ELK摘要初步估值評估 | 20 | | |

| 草稿 -機密 | ||

|

詳細 股權資本化和股份計數表 |

投資銀行業務 |

安全 類型 |

作為

最新公開文件 |

作為

每頭鸛計算 |

||

投票 普通股

|

14.631 |

14.631 |

||

受限的 個庫存單位

|

0.131 |

|||

性能 股票單位

|

0.083 |

0.292 |

||

關節 持股計劃(庫存股法)

|

0.211 |

0.209 |

||

完全 稀釋流通股份

|

15.056 |

15.133 |

||

(-) 當前鸛所有權股份

|

(0.714) |

- |

||

完全 稀釋後的未償還股份(不包括目前的斯托克所有權)

|

14.342 |

- |

來源: Elk管理層,截至2023年3月24日提交的公司備案文件,Refinitiv,Stork IOI

注: 基於斯托克49.48億美元的聲明出價。假設每年3月1日授予的PSU用於更改 控制權比例歸屬。

| ELK摘要初步估值評估 | 21 | | |

| 草稿 -機密 | ||

|

投資銀行業務 |

|

三、 潛在的下一步行動

| 草稿 -機密 | ||

|

潛在的 下一步 | 投資銀行業務 |

| ■ | 討論如何與斯托克接觸 |

| ■ | 如果 願意參與,討論可能的迴應以尋求優化估值結果/其他關鍵商業條款 |

| ■ | 如果 最終就估值/其他關鍵商業條款達成協議: |

- 盡職調查

- 合同

- 融資辛迪加

| ■ | 就計劃與其他潛在相關方(流程、市場檢查、購物、受託退出等)達成一致。 |

| 潛在的下一步行動 | 23 | | |

| 草稿 -機密 | ||

|

投資銀行業務 |

|

附錄 A: 其他財務材料

| 草稿 -機密 | ||

|

概述 麋鹿管理初步 預測 (1/2) 收入 聲明|(百萬美元) |

投資銀行業務 |

| 2022A | 2023A | 2024E | 2025E | 2026E | 2027E | 2028E | 2022 A - 2028 E 年複合增長率 | |

| 技術 結果 | $ 373 | $ 157 | $ 203 | $ 143 | $ 153 | $ 144 | $ 196 | (10.1)% |

| 淨 投資收入(核心固定收益回報) | (728) | 713 | 646 | 670 | 712 | 746 | 838 | NM |

| 風險 資產收益 | (431) | 397 | 411 | 451 | 551 | 635 | 692 | NM |

| 其他 收入 | 35 | 279 | 10 | 16 | 16 | 16 | 14 | (14.4) |

| 總收入 | $(751) | $ 1,546 | $ 1,271 | $ 1,280 | $ 1,432 | $ 1,541 | $ 1,740 | NM |

| G & A 費用 | (331) | (369) | (395) | (405) | (405) | (395) | (384) | 2.5 % |

| FVO / FVA / ULAE | 353 | (26) | 39 | 34 | 44 | 58 | 74 | (22.8) |

| 推遲 費用攤銷 | (80) | (106) | (133) | (137) | (136) | (138) | (137) | 9.3 |

| 興趣, 首選股息和外匯 | (110) | (126) | (131) | (134) | (137) | (140) | (143) | 4.4 |

| 收入 税收優惠/() | 12 | 250 | (4) | (92) | (115) | (133) | (166) | NM |

| 淨 戰略投資前的收入 | $(907) | $ 1,169 | $ 648 | $ 547 | $ 683 | $ 793 | $ 985 | NM |

| 收益 來自Disc。Ops和NCI | 75 | (100) | (0) | 0 | 0 | 0 | 0 | NM |

| 收益 來自戰略投資 | (74) | 13 | 12 | 25 | 25 | 25 | 25 | NM |

| 淨收入 | $(906) | $ 1,082 | $ 659 | $ 572 | $ 708 | $ 818 | $ 1,010 | NM |

來源: Elk Management初步預測

注: 遞延費用攤銷反映了估計的最終應付損失超過追溯再保險協議開始時收到的對價的金額 。

| 其他財務材料 | 25 | | |

| 草稿 -機密 | ||

| 麋鹿管理初步預測概覽 (2/2) 資產負債表|(百萬美元) | 投資銀行業務 |

|

2022A |

2023A |

2024E |

2025E |

2026E |

2027E |

2028E |

2022 A-2028 E CAGR | |

| 現金與投資 | $ 15,053 | $ 14,893 | $ 15,656 | $ 17,181 | $ 19,365 | $ 21,512 | $ 23,658 | 7.8 % |

| 受限現金 | 508 | 266 | 266 | 266 | 266 | 266 | 266 | (10.2) |

| 權益法投資 | 397 | 334 | 346 | 371 | 396 | 421 | 446 | 1.9 |

| 再保險公司持有的資金 | 3,582 | 2,750 | 2,750 | 2,750 | 2,750 | 2,750 | 2,750 | (4.3) |

| 其他資產 | 1,483 | 1,712 | 1,760 | 1,734 | 1,728 | 1,716 | 1,708 | 2.4 |

| 總資產 | $ 21,023 | $ 19,955 | $ 20,777 | $ 22,302 | $ 24,504 | $ 26,665 | $ 28,828 | 5.4 % |

|

損失和LAE準備金,淨 |

$ 11,876 |

$ 11,402 |

$ 11,786 |

$ 12,821 |

$ 14,414 |

$ 15,932 |

$ 17,277 |

6.4 % |

| 人壽保險準備金 | 821 | - | - | - | - | - | - | NM |

| 被告A & E負債,淨 | 607 | 567 | 522 | 482 | 445 | 411 | 378 | (7.6) |

| 債務 | 1,829 | 1,831 | 1,831 | 1,831 | 1,831 | 1,831 | 1,831 | 0.0 |

| 其他負債 | 562 | 508 | 469 | 435 | 390 | 332 | 258 | (12.2) |

| 總負債 | $ 15,695 | $ 14,308 | $ 14,607 | $ 15,568 | $ 17,081 | $ 18,506 | $ 19,744 | 3.9 % |

|

優先股 |

$ 510 |

$ 510 |

$ 510 |

$ 510 |

$ 510 |

$ 510 |

$ 510 |

0.0 % |

| 普通股權益 | 4,464 | 5,025 | 5,547 | 6,110 | 6,800 | 7,537 | 8,461 | 11.2 |

| 股東權益總額(不包括NCI) | $ 4,974 | $ 5,535 | $ 6,057 | $ 6,620 | $ 7,310 | $ 8,047 | $ 8,971 | 10.3 % |

| 備忘錄:管理層調整後的普通股 | $ 5,873 | $ 5,391 | $ 5,754 | $ 6,192 | $ 6,771 | $ 7,509 | $ 8,439 | 6.2 % |

| 備忘錄:(可贖回)非控制性權益 | $ 354 | $ 113 | $ 113 | $ 113 | $ 113 | $ 113 | $ 113 | (17.3)% |

| 備忘錄:URG /(L)來自AOCI的AWS Securities | $(579) | $ 222 | $ 113 | $ 92 | $ 82 | $ 18 | $ 14 | NM |

| 備忘錄:URG /(L)來自HFt Securities的損益 | $(1,181) | $ 66 | $ 91 | $ 73 | $ 66 | $ 15 | $ 11 | NM |

來源: Elk Management初步預測 注:其他資產由遞延費用資產、保險可收回款項和其他資產組成。

| 其他財務材料 | 26 | | |

| 草稿 -機密 | ||

| Elk 歷史管理調整後的賬面價值對賬 | 投資銀行業務 |

| YE 2021 | YE 2022 | YE 2023 | ||

| 總股本 | $ 6,096 | $ 5,160 | $ 5,648 | |

| (非控股權益) | - | (186) | (113) | |

| (優先股) | (510) | (510) | (510) | |

| AOCI | 16 | 302 | 336 | |

| 普通股不包括澳磁 | $ 5,602 | $ 4,766 | $ 5,361 | |

| 普通股,包括澳磁 | 5,586 | 4,464 | 5,025 | |

| AWS證券上的淨URL /(G) | (89) | 647 |  |

|

| HFt Securities上的淨URL /(G) | (107) | 400 | 721 | |

| 持有資金的淨URL /(G)-直接管理證券 | (106) | 780 | ||

| 保險合同公允價值變更 | - | (294) | (246) | |

| 公允價值調整(攤銷) | - | (124) | (108) | |

| 調整後普通股-管理層觀點 | $ 5,284 | $ 5,873 | $ 5,391 | |

| 備忘錄:報告的ROE | 7.4 % | (18.0)% | 22.8 % | |

| 備忘錄:管理層調整後的ROE | 10.5 % | (1.1)% | 19.6 % |

資料來源:公司公開文件

注:報告的ROE和管理層調整後ROE根據平均權益計算 。管理層根據開盤股本和開盤調整後股本公開報告ROE和調整後ROE。公開提交時描述的數字 。

| 其他財務材料 | 27 | | |

| 草稿 -機密 | ||

| 麋鹿管理初步預測的比較 關鍵 價值驅動因素|(單位:百萬美元,每股指標除外) | 投資銀行業務 |

| 2024年1月初步預測 | 2024年4月初步預測 | 價值表(四月與一月) | |||||||||||||||

| 2024E | 2025E | 2026E | 2027E | 2028E | 2024 E-2028 E 複合年增長率% |

2024E | 2025E | 2026E | 2027E | 2028E | 2024 E-2028 E 複合年增長率% |

2024E | 2025E | 2026E | 2027E | 2028E | |

| 常見 BV包括澳磁 | $ 5,555 | $ 5,979 | $ 6,561 | $ 7,296 | $ 8,236 | 10.3 % | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | $ 8,461 | 11.1 % | $(8) | $ 131 | $ 239 | $ 241 | $ 225 |

| BVPS 含澳磁 | $ 412 | $ 462 | $ 526 | $ 605 | $ 704 | 14.3 % | $ 391 | $ 439 | $ 496 | $ 559 | $ 635 | 12.9 % | $(22) | $(23) | $(30) | $(46) | $(68) |

| 管理 . BV | $ 5,519 | $ 5,918 | $ 6,483 | $ 7,209 | $ 8,143 | 10.2 % | $ 5,754 | $ 6,192 | $ 6,771 | $ 7,509 | $ 8,439 | 10.0 % | $ 235 | $ 274 | $ 289 | $ 300 | $ 296 |

| 淨收入 | $ 783 | $ 588 | $ 753 | $ 911 | $ 1,120 | 9.4 % | $ 659 | $ 572 | $ 708 | $ 818 | $ 1,010 | 11.2 % | $(123) | $(16) | $(44) | $(92) | $(110) |

| 年度 新併購 | $ 3,500 | $ 3,500 | $ 4,000 | $ 4,000 | $ 4,000 | 3.4 % | $ 3,000 | $ 3,000 | $ 3,500 | $ 3,500 | $ 3,500 | 3.9 % | $(500) | $(500) | $(500) | $(500) | $(500) |

| 年度 回購 | $ 500 | $ 200 | $ 200 | $ 200 | $ 200 | (20.5)% | $ 250 | $ 100 | $ 100 | $ 100 | $ 100 | (20.5)% | $(250) | $(100) | $(100) | $(100) | $(100) |

| URG - P&L | $ 199 | $ 29 | $ 24 | $ 19 | $ 17 | (46.3)% | $ 91 | $ 73 | $ 66 | $ 15 | $ 11 | (40.5)% | $(108) | $ 44 | $ 42 | $(4) | $(5) |

| URG - 澳磁 | $ 248 | $ 36 | $ 30 | $ 23 | $ 21 | (46.3)% | $ 113 | $ 92 | $ 82 | $ 18 | $ 14 | (40.5)% | $(135) | $ 55 | $ 52 | $(5) | $(6) |

| ROE 含澳磁 | 14.8 % | 10.2 % | 12.0 % | 13.1 % | 14.4 % | (37)位點 | 12.5 % | 9.8 % | 11.0 % | 11.4 % | 12.6 % | 15個基點 | (232)位點 | (39)位點 | (103)位點 | (173)位點 | (179)位點 |

| 管理 . ROE | 11.5 % | 10.5 % | 12.4 % | 13.5 % | 14.8 % | 327個基點 | 11.1 % | 9.1 % | 10.5 % | 11.8 % | 12.9 % | 184個基點 | (42)位點 | (138)位點 | (186)位點 | (175)位點 | (186)位點 |

資料來源:Elk Management初步預測

注:每股數字基於ELK管理層初步預測 截至各自年末的獨立完全稀釋後的流通股。

| 其他財務材料 | 28 | | |

| 草稿 -機密 | ||

| 投資銀行業務 |

附錄 B:其他斯托克材料

| 草稿 -機密 | ||

| 斯托克 公司概述 | 投資銀行業務 |

| 斯托克公司概述 | ||

| ■ | 斯托克成立於2009年,是一家全球性投資公司,管理的資產和承諾資本超過750億美元 | |

| — | 創建 最初是TPG專門的全球信貸和信貸相關投資平臺 |

| — | 在2020年5月成為獨立企業,並於2021年1月宣佈收購Tiger |

| — | 斯托克 在全球擁有200多名投資專業人士 |

| ■ | 斯托克 建立了一支致力於其保險能力的內部團隊,除了老虎,還在歐洲和百慕大進行了現有的保險投資 |

| — | 管理着1300億美元的保險資產,600多名保險投資組合公司員工和25多名敬業的保險專業人員 |

| — | 斯托克 主要通過斯托克TAO平臺在保險領域進行投資 |

| — | 解決方案 包括大宗再保險、流量再保險、法人收購和投資組合轉移 |

| — | 通過荷蘭和英國的養老金風險轉移平臺在歐洲增加 能力 |

| 關鍵 鸛保險解決方案人員 | ||

|

| |

| 邁克爾·穆斯科利諾 | 羅漢·辛格哈爾 | |

| 合夥人 Stork | 合作伙伴 鸛 | |

資料來源: Stork Website、Stork Financial、SNL Financial

關鍵指標

| 鸛 |

| 750億美元以上 AUm和承諾資本 |

| 600+ 保險投資組合公司團隊成員 |

| 25+ 斯托克專門的保險專業人士 |

最近 事態發展和相關交易

| ■ | 2023年10月: 宣佈任命Imran Siddiqui為Tiger首席執行官 |

| ■ | 2023年7月: 宣佈任命Michael Smith為Tiger執行董事長 |

| ■ | 2022年10月: Guardian Life再保險70億美元VA儲備金 |

| ■ | 2022年1月: 從Principal Financial獲得250億美元FA / ULSG準備金的再保險 |

| ■ | 2021年12月: 與Resolution Life合作,從安聯保險350億美元的英足總儲備 |

| ■ | 2021年1月: Stork of Tiger平臺從Cornell Capital、Atlas Merchant Capital和TRb Advisors領導的財團收購 |

| ■ | 2021年1月: 對專業保險/再保險平臺Convex的5億美元優先股權資本承諾 |

| 其他斯托克材質 | 30 | | |

| 草稿 -機密 |

|

斯托克 盡職調查重點領域摘要

| 投資銀行業務 |

| 精算 | ■ 更新了儲備充足性分析 ,重點關注最近的大型投資組合(QBE 2、Aspen、AXA ADC)以及ELK在2023年第四季度年度儲備深度潛水過程中進行儲備強化的一般損失組合 | |

| 資產 /ALM | ■ 審查 對有效資產組合的管理層投資收入預測進行CUSIP磁帶和驗證 ■ 審查非流動性和半流動性資產類別的標記(ABS、CLO、低於IG的公司、替代方案) ■ 審查現有再保險信託投資指南,包括進一步優化戰略資產配置的機會 | |

| 財務

/ 會計/税務/ HR/IT |

■ 慣例 驗證性盡職調查,包括收益審查質量 ■ 詳細回顧了ELK的運營費用基礎,以及更好地瞭解ELK在費用管理方面的戰略前瞻計劃 | |

| 法律 /監管 | ■ 與ELK一起尋求確定所需的反壟斷、外國直接投資和監管審批/監管合規性 ■ 審查再保險協議、戰略合作伙伴協議和其他關鍵合同的任何影響或控制權變更時所需的同意 ■ 合規性問題,包括保險法規合規性,以及對任何重大訴訟的理解 | |

來源:2023年3月24日提交的斯托克IOI

| 其他斯托克材質 | 31 | | |

| 草稿 -機密 |

| 投資銀行業務 |

附錄: 附加工藝材料

| 其他工藝材料 | 33 | | |

| 草稿 -機密 |

|

ELK概述 歷史交易對手互動 | 投資銀行業務 |

| 交易對手 | 討論 摘要 |

| 鸛 | ■ 討論 歷來包括對Elk的業務模式和管理團隊的介紹、未來的資本多元化收益/可獲得性、股息能力、歷史財務業績、新的業務回報以及投資組合分配和重新定位機會 ■ 在2023年11月,斯托克同意從CPPIB手中購買ELK的少數普通股權益,CPPIB一直在評估將其在ELK的部分股份貨幣化的機會 ,總價為1.825億美元 |

|

■ 討論 包括介紹ELK的業務模式和管理團隊、預期資本 多元化收益/可獲得性、股息能力、投資組合分配 以及重新定位機會和聯合業務規劃 ■ 最初被潛在的資本多元化優勢、ELK的採購能力和資產組合所吸引 部署機會 ■ 在 提交了收購該公司的不具約束力的初始提案後,選擇不提交具有約束力的提案,並考慮到流動性問題、通脹的影響以及將投資組合重新定位為所需策略的能力,停止了 交易 |

|

■ 討論 包括介紹ELK的業務模式和管理團隊,瞭解當前的投資組合地點/投資指南和ELK的負債特徵 ■ 選擇不尋求交易;表示有興趣尋求對ELK的少數股權投資或投資管理機會 - 的首選結構是ELK收購[***] , 連同對ELK的少數股權投資,立即為[***] 股東 |

|

■ 討論 包括介紹Elk的業務模式和管理團隊,瞭解Elk的交易定價方法,瞭解當前的投資組合分配/投資 指導方針 鑑於交易的總體規模,■ 選擇 不尋求交易(有興趣尋求較小的合資企業機會) |

|

■ 討論 包括介紹Elk的業務模式、瞭解Elk的潛在市場機會、 併購渠道、分紅能力以及近期財務/投資組合的業績概述 |

|

■ 討論 包括介紹Elk的業務模式、瞭解Elk的潛在市場機會、 併購渠道、分紅能力以及近期財務/投資組合的業績概述 |

| 其他工藝材料 | 34 | | |

| 草稿 -機密 |

|

銷售流程替代方法 | 投資銀行業務 |

|

| |||

| 完整的 拍賣流程 | “市場 檢查”簽約前 | “Go-Shop” 條款 | 受託機構 退出 | |

|

簽署交易之前,■ 聯繫人 可信的潛在買家的廣泛名單 |

■ 在簽署最終協議之前聯繫集中數量的潛在買家 ■ 聯繫人 通常在目標籤約前2-4周內進行 如果任何買家表示合法興趣,則可以延長■ 流程{br |

■ 將 允許ELK在簽署最終合併協議後的一段時間內積極徵集其他買家 ■ 在實體店期間,交易保護級別可能會降低 ■ 通常 包括在實體店期間降低的終止費 |

上市公司併購收購協議中的■ 標準 ■ 允許 董事會終止交易以接受來自另一家公司的更高報價-通常需要支付終止費 |

|

ü 提高了估值/條款最大化的可能性 ü 為董事會提供最大保護 ü 買家 相對於公告後的替代方案,更有可能參與完整的拍賣過程 |

ü 為董事會提供了在簽署之前檢查其他買家潛在利益的機會 ü 潛在買家可能更願意在簽約前與公告後接洽 - 不收取分手費、私下論壇與公共論壇、不“分手” 已簽署協議等。 ü 作為一家上市公司,Elk為大多數潛在買家所熟知,如果有興趣,他們可以迅速採取行動 ü 可以進行,只要不受與投標人的排他性協議的限制 |

ü 提供有組織的機會,主動/公開地尋找其他潛在買家 ü 與僅包括受託責任條款相比,買方更容易參與“購房”條款 |

ü 常用 /常規規定 ü 可能 投標人不會反對 |

|

ú 有限公司 高溢價的有動力的、可信的買家數量 ú 需要 更長時間才能執行 ú 較高的泄漏風險;上市公司難以管理 ú 某些 投標人不能參與拍賣過程 |

ú 根據時間的不同,各方完成盡職調查的時間可能較短,這可能會適度阻止一些潛在買家參與 û 重大泄漏風險 û 通常 聯繫潛在買家的“重點”列表,而不是詳盡列表 û 初始投標人的反應 ?可能失去興趣 |

û 罕見的 功能,尤其是在非私募股權交易中 - 然而,多年來在多起保險併購交易中看到了特色 û 一些 潛在買家可能仍然不願意參與/“分手”公共交易 û 其他 買家可能不願意支付分手費,即使價格較低 |

û 一些 買家可能不願意“破壞”公開宣佈的交易 需要支付終止/分手費 |

| 其他工藝材料 | 35 | | |

| 草稿 -機密 |

| 投資銀行業務 |

附錄 D: 麋鹿附加參考資料

| 草稿 -機密 |

|

進化 麋鹿股東基礎 前20名機構和個人持有者 |

投資銀行業務 |

| Q1 '24 | 歷史 職位(% OS) | |||||||||||||||

| 位置 | ||||||||||||||||

| Refinitiv | AUM | 條目 | 成本 | 未實現 | 股份 | |||||||||||

| 制度 | 風格 | (十億美元) | 日期1 | 基礎2 | 利得3 | % OS | (毫米) | Q4 '23 | Q3 '23 | Q2 '23 | Q1 '23 | Q4 '22 | Q3 '22 | Q2 '22 | ||

| Stone Point Capital LLC | 戰略 | $ 1.1 | Q4 '15 | $ 157.42 | 97.4 % | 9.5 % | 1.5 | 9.5 % | 9.6 % | 9.6 % | 9.7 % | 9.7 % | 8.8 % | 8.8 % | ||

| 先鋒隊 | 索引 | 5,414.5 | Q4 '04 | 158.94 | 95.5 | 8.4 | 1.3 | 8.4 | 8.0 | 8.1 | 6.9 | 6.9 | 6.2 | 6.1 | ||

| 貝萊德機構信託 有限 | 索引 | 3,215.7 | Q2 '07 | 142.29 | 118.4 | 5.6 | 0.9 | 5.6 | 4.9 | 4.9 | 4.7 | 4.6 | 4.1 | 4.2 | ||

| 維度基金顧問 | 量化 | 513.8 | Q1 '09 | 163.51 | 90.1 | 4.8 | 0.7 | 4.8 | 4.3 | 4.1 | 4.1 | 4.2 | 3.8 | 3.8 | ||

| 鸛 | 其他 | 1.3 | Q4 '23 | 265.42 | 17.1 | 4.7 | 0.7 | 4.7 | ||||||||

| 貝克、麥克和奧利弗 | 加普 | 4.3 | Q2 '05 | 94.04 | 230.5 | 4.4 | 0.7 | 4.4 | 4.2 | 4.3 | 4.3 | 4.3 | 3.8 | 3.9 | ||

| DPP投資委員會 | 養老金 | 140.1 | Q2 '15 | 151.16 | 105.6 | 4.3 | 0.6 | 4.3 | 9.4 | 9.4 | 9.4 | 9.4 | 8.5 | 8.5 | ||

| 西爾維斯特(多米尼克·弗朗西斯 邁克爾) | 戰略 | 0.2 | Q2 '07 | 124.30 | 150.0 | 4.0 | 0.6 | 4.0 | 3.8 | 3.8 | 3.7 | 3.7 | 3.3 | 3.3 | ||

| 富達管理與研究 Company LLC | 加普 | 1,367.0 | Q2 '13 | 181.72 | 71.0 | 3.7 | 0.6 | 3.7 | 4.6 | 4.7 | 4.7 | 4.6 | 4.2 | 4.5 | ||

| Fuller & Thaler資產管理公司 Inc. | 加普 | 19.8 | Q1 '19 | 202.98 | 53.1 | 3.2 | 0.5 | 3.2 | 3.2 | 3.3 | 3.3 | 3.3 | 2.7 | 1.9 | ||

| 惠靈頓 | 價值 | 607.1 | Q3 '15 | 171.29 | 81.4 | 3.1 | 0.5 | 3.1 | 3.5 | 4.7 | 6.5 | 6.3 | 5.1 | 5.9 | ||

| All spring全球投資, LLC | 價值 | 69.7 | Q4 '18 | 184.06 | 68.8 | 2.6 | 0.4 | 2.6 | 2.5 | 2.5 | 2.5 | 2.5 | 2.2 | 2.1 | ||

| 霍奇基斯和威利資本 管理有限責任公司 | 價值 | 28.2 | Q4 '13 | 186.95 | 66.2 | 2.2 | 0.3 | 2.2 | 2.1 | 1.6 | 2.0 | 2.1 | 1.8 | 1.5 | ||

| 道富全球顧問 (美國) | 索引 | 2,113.4 | Q2 '03 | 141.19 | 120.1 | 2.0 | 0.3 | 2.0 | 1.8 | 1.7 | 1.8 | 1.7 | 1.5 | 1.5 | ||

| Geode Capital Management,L.L.C. | 索引 | 1,113.9 | Q1 '06 | 182.80 | 70.0 | 1.9 | 0.3 | 1.9 | 1.7 | 1.6 | 1.6 | 1.5 | 1.3 | 1.3 | ||

| 奧謝(保羅·詹姆斯) | 戰略 | 0.1 | Q2 '07 | 121.88 | 155.0 | 1.6 | 0.2 | 1.6 | 1.5 | 1.5 | 1.5 | 1.5 | 1.4 | 1.4 | ||

| 坎貝爾(羅伯特·約翰遜) | 戰略 | 0.1 | Q2 '08 | 119.37 | 160.3 | 1.2 | 0.2 | 1.2 | 1.2 | 1.2 | 1.0 | 1.0 | 0.9 | 0.9 | ||

| Harspring資本管理公司, LLC | 對衝基金 | 0.4 | Q4 '22 | 238.93 | 30.1 | 1.1 | 0.2 | 1.1 | 1.1 | 0.8 | 0.6 | 0.1 | ||||

| 資本研究 | 生長 | 774.1 | Q1 '22 | 244.00 | 27.4 | 1.1 | 0.2 | 1.1 | 1.0 | 1.0 | 1.0 | 1.0 | 0.8 | 0.6 | ||

| 查爾斯·施瓦布投資管理公司, Inc. | 索引 | 473.6 | Q3 '07 | 177.62 | 75.0 | 0.9 | 0.1 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.8 | 0.7 | ||

| 總 | 70.5 % | 10.7 | 70.5 % | 69.3 % | 69.7 % | 70.2 % | 69.2 % | 61.4 % | 60.9 % | |||||||

| 中位數 | $ 167.40 | 85.7 % | ||||||||||||||

來源: Refinitiv

1 四分之一的投資者最近在該證券上建倉。每當投資者完全售罄時重置。² 計算為基於季度VSPP和2005年第一季度至2024年第一季度所有股票購買而持有的當前股票的加權平均成本。³基於2024年3月28日收盤時的股價。

| 麋鹿附加參考資料 | 37 | | |

| 草稿 -機密 |

|

Elk 被分析師覆蓋,使得業務難以外部建模 選定的 同行研究覆蓋範圍 |

投資銀行業務 |

| 公司 | 數量 分析師覆蓋 | 收益 電話 | 研究 覆蓋 |

| 麋鹿 | 1 |  |

|

|

1 |  |

|

|

1 | |

|

|

13 | |

|

|

14 | |

|

|

8 | |

|

|

8 | |

|

|

7 | |

|

來源: FactSet、公司網站

| 麋鹿附加參考資料 | 38 | | |

| 草稿 -機密 |

|

Elk ADTV相對於同行 |

投資銀行業務 |

| ADTV | % 浮法 | ||||||

| 1M | 3M | 6M | 免費的 浮子 | 1M | 3M | 6M | |

| 麋鹿 | 54,210 | 52,775 | 44,143 | 12,670,707 | 0.43 % | 0.42 % | 0.35 % |

| 傳統的 百慕大再保險公司 | |||||||

| 艾格 | 359,214 | 383,083 | 392,296 | 33,075,574 | 1.09 % | 1.16 % | 1.19 % |

| RNR | 288,498 | 371,537 | 434,937 | 51,676,368 | 0.56 % | 0.72 % | 0.84 % |

| AXS | 542,492 | 627,523 | 571,207 | 77,477,043 | 0.70 % | 0.81 % | 0.74 % |

| FIHL | 963,950 | 613,087 | 440,700 | 37,358,696 | 2.58 % | 1.64 % | 1.18 % |

| 其他 百慕大再保險公司 | |||||||

| Hg | 489,431 | 256,849 | 309,058 | 47,047,714 | 1.04 % | 0.55 % | 0.66 % |

| SPNT | 623,606 | 624,437 | 596,704 | 93,079,146 | 0.67 % | 0.67 % | 0.64 % |

| GLRE | 87,898 | 82,511 | 86,035 | 25,851,187 | 0.34 % | 0.32 % | 0.33 % |

| 中位數 - 傳統百慕大再保險公司 | 450,853 | 498,085 | 437,819 | 44,517,532 | 0.89 % | 0.98 % | 1.01 % |

| 中位數 - 其他百慕大再保險公司 | 489,431 | 256,849 | 309,058 | 47,047,714 | 0.67 % | 0.55 % | 0.64 % |

來源: Bloomberg、CapIQ、截至2024年3月28日的市場數據

| 麋鹿附加參考資料 | 39 | | |

| 嚴格保密 | 草稿--機密 |

| 投資 銀行 |

Elk項目

董事會跟進

高盛有限責任公司

2024年4月4日

高盛不提供會計、税務或法律 建議。儘管本文件中有任何相反的規定,並且除非需要遵守適用證券法 ,您(以及您的每個員工、代表、和其他代理人)可以向任何及所有人披露美國聯邦收入和 交易的州税收待遇和税收結構以及任何類型的所有材料(包括税務意見和其他税務分析) 向您提供的與此類税收待遇和税收結構有關的信息,高盛不會施加任何形式的限制。

| 草稿--機密 |

|

隨着時間的推移,麋鹿的價格與淨價值的倍數

過去5年 | 投資 銀行 |

來源: 公司備案文件,截至2024年3月28日的事實集。1對可供出售的固定期限、固定期限交易和持有的資金的已實現和未實現淨收益/(損失)、保險合同公允價值的變化 以及公允價值調整的攤銷進行調整。

| ELK摘要初步估值評估 | 2 | | |

| 草稿--機密 |

|

Elk彙總股息折扣模型(1/2)

基礎案例|(除非另有説明,單位為百萬美元) | 投資 銀行 |

賬簿價值產生和現金流分配摘要

| 2023A | 2024E | 2025E | 2026E | 2027E | 2028E | |

| 國際收支平衡表淨價值 | $ 5,025 | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | |

| (+)收益 | 659 | 572 | 708 | 818 | 1,010 | |

| (-)股票回購 | (250) | (100) | (100) | (100) | (100) | |

| (+)OCI變更 | 113 | 92 | 82 | 18 | 14 | |

| EoP賬簿價值(包括AOCI) | $ 5,025 | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | $ 8,461 |

| + /(-)AOCI | 336 | $ 223 | $ 131 | $ 49 | $ 31 | $ 17 |

| EoP賬簿價值(不包括AOCI) | $ 5,361 | $ 5,769 | $ 6,241 | $ 6,849 | $ 7,568 | $ 8,478 |

| EoP賬簿價值(包括AOCI) | $ 5,025 | $ 5,547 | $ 6,110 | $ 6,800 | $ 7,537 | $ 8,461 |

| (+)AWS/高頻交易/基金持有證券上的淨URL /(G) | 721 | 517 | 352 | 204 | 172 | 146 |

| (-)保險合同公允價值變更 | (246) | (211) | (180) | (152) | (126) | (102) |

| (-)公允價值調整 | (108) | (99) | (89) | (81) | (73) | (66) |

| 管理層。賬簿價值 | $ 5,391 | $ 5,754 | $ 6,192 | $ 6,771 | $ 7,509 | $ 8,439 |

| 可分配現金流 | $ 250 | $ 100 | $ 100 | $ 100 | $ 100 |

敏感性 分析

| ELK 隱含股價 | ||||||||

| 折扣率 | ||||||||

| 7.50 % | 7.95 % | 8.40 % | 8.85 % | 9.30 % | 9.75 % | |||

|

0.70 x | $ 315 | $ 309 | $ 304 | $ 298 | $ 292 | $ 287 | |

| 0.75 x | 330 | 324 | 318 | 316 | 310 | 305 | ||

| 0.80 x | 350 | 343 | 337 | 330 | 324 | 318 | ||

| 0.85 x | 369 | 362 | 355 | 348 | 342 | 335 | ||

| 0.90 x | 388 | 380 | 373 | 366 | 359 | 353 | ||

資料來源:Elk Management初步 預測、FactSet、公司文件。注:截至2024年3月28日的市場數據;每股指標基於Elk計算的稀釋發行股份 ,包括截至2023年12月31日的普通股、無投票權普通股、RSU、PSU和JSOP股份。分析考慮了股份計數 應用於估值範圍的稀釋。調整後的賬面價值針對固定期限可供出售、固定期限交易和持有的資金的已實現和未實現淨收益/(損失)進行調整,保險合同公允價值變化和公允價值攤銷 調整。

| ELK摘要初步估值評估 | 3 | | |

| 草稿--機密 |

|

Elk彙總股息折扣模型(2/2)

2次資本返還案例|(單位:百萬美元,除非 另有説明) | 投資 銀行 |

| 高度 説明性 |

賬簿價值產生和現金流分配摘要

| 2023A | 2024E | 2025E | 2026E | 2027E | 2028E | |

| 國際收支平衡表淨價值 | $ 5,025 | $ 5,297 | $ 5,760 | $ 6,350 | $ 6,987 | |

| (+)收益 | 659 | 572 | 708 | 818 | 1,010 | |

| (-)股票回購 | (500) | (200) | (200) | (200) | (200) | |

| (+)OCI變更 | 113 | 92 | 82 | 18 | 14 | |

| EoP賬簿價值(包括AOCI) | $ 5,025 | $ 5,297 | $ 5,760 | $ 6,350 | $ 6,987 | $ 7,811 |

| + /(-)AOCI | 336 | $ 223 | $ 131 | $ 49 | $ 31 | $ 17 |

| EoP賬簿價值(不包括AOCI) | $ 5,361 | $ 5,519 | $ 5,891 | $ 6,399 | $ 7,018 | $ 7,828 |

| EoP賬簿價值(包括AOCI) | $ 5,025 | $ 5,297 | $ 5,760 | $ 6,350 | $ 6,987 | $ 7,811 |

| (+)AWS/高頻交易/基金持有證券上的淨URL /(G) | 721 | 517 | 352 | 204 | 172 | 146 |

| (-)保險合同公允價值變更 | (246) | (211) | (180) | (152) | (126) | (102) |

| (-)公允價值調整 | (108) | (99) | (89) | (81) | (73) | (66) |

| 管理層。賬簿價值 | $ 5,391 | $ 5,504 | $ 5,842 | $ 6,321 | $ 6,959 | $ 7,789 |

| 可分配現金流 | $ 500 | $ 200 | $ 200 | $ 200 | $ 200 |

敏感性 分析

| ELK 隱含股價 | ||||||||

| 折扣率 | ||||||||

| 7.50 % | 7.95 % | 8.40 % | 8.85 % | 9.30 % | 9.75 % | |||

|

0.70 x | $ 328 | $ 322 | $ 317 | $ 315 | $ 310 | $ 304 | |

| 0.75 x | 345 | 339 | 333 | 328 | 322 | 317 | ||

| 0.80 x | 363 | 357 | 350 | 344 | 338 | 333 | ||

| 0.85 x | 381 | 374 | 367 | 361 | 355 | 348 | ||

| 0.90 x | 398 | 391 | 384 | 377 | 371 | 364 | ||

資料來源:Elk Management初步 預測、FactSet、公司文件。注:截至2024年3月28日的市場數據;每股指標基於Elk計算的稀釋發行股份 ,包括截至2023年12月31日的普通股、無投票權普通股、RSU、PSU和JSOP股份。分析考慮了股份計數 應用於估值範圍的稀釋。調整後的賬面價值針對固定期限可供出售、固定期限交易和持有的資金的已實現和未實現淨收益/(損失)進行調整,保險合同公允價值變化和公允價值攤銷 調整。

| ELK摘要初步估值評估 | 4 | | |