附件 99.11

行業 概述

本節提供的所有信息和數據均摘自弗羅斯特-沙利文(北京)有限公司上海分公司(“弗羅斯特-沙利文”)於2023年3月發佈的題為“香港貨運代理、倉儲及增值服務市場研究”的行業報告。弗羅斯特-沙利文公司告知我們,此處包含的統計和圖形信息 來自其數據庫和其他來源。以下討論包含對未來增長的預測, 可能不會以預測的速度發生或根本不會發生。

香港貨運轉運服務市場概述

物流服務市場簡介

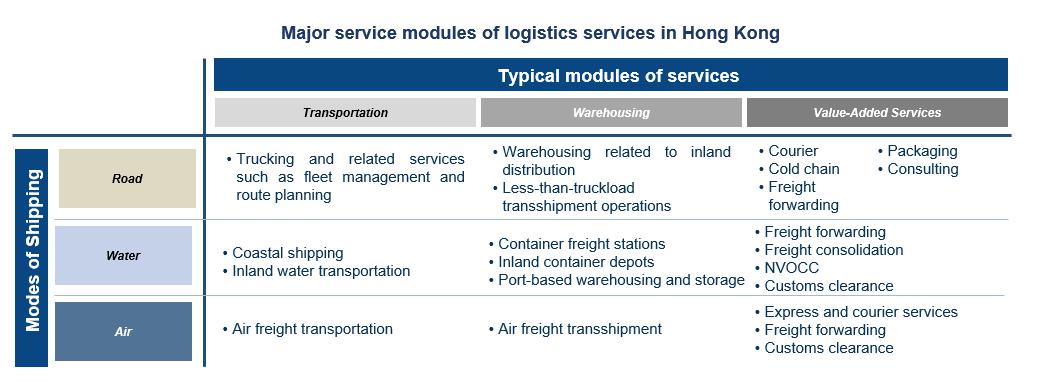

物流 是指貨物從起源地到目的地的物理流動,它通常需要一系列操作和服務,如運輸、儲存和倉儲、貨物裝卸、包裝、配送加工、配送、信息 處理以及安全檢查。一般來説,物流服務的典型模式因香港的航運方式(例如陸路和鐵路、水路和空運)而有所不同。

資料來源:Frost & Sullivan

物流服務、貨運代理、倉儲和增值服務市場的價值鏈

物流市場價值鏈由上游、中游和下游參與者組成。在中游,貨運代理在整個物流運作中為發貨地和目的地的發貨人提供服務。在交付之前,貨運代理將安排航班或船隻預訂、在服務提供商的設施進行裝箱和拼裝的運輸,以及 將貨物運送到起運地的機場或港口進行裝載。當貨物到達目的地的貨運站時,服務將繼續 貨運代理機構或合作伙伴將通過倉儲和陸路貨運服務提供商向收貨人提供包括板條箱分解、存儲、配送和交付在內的服務。由於物流公司通常在不同的 不同外匯管制的司法管轄區運營,第三方支付在貨代行業中很常見,以便 及時結算。

來源: Frost&Sullivan

第三方物流簡介

第三方物流服務提供商(3PL)是一種提供一種或多種外包專業物流服務的物流服務承包商。這些物流服務承包商通常是貨運代理和倉儲以及增值服務提供商。承包商幫助將零部件和材料從供應商運送到製造商,並將成品從製造商運送到經銷商和最終客户。第三方物流供應商提供的專業化服務包括運輸、倉儲、跨庫對接、庫存管理、包裝、貨運代理等服務。

資料來源:Frost & Sullivan

市場:香港航空貨運代理服務市場規模

隨着貨物貿易的不斷擴大和電子商務的蓬勃發展,香港的航空貨運代理服務收入從2017年的541億港元整體增長至2022年的675億港元,過去五年的複合年均增長率為4.5%。 自2019年3月開始至2019年6月惡化的香港政治環境不穩定,嚴重擾亂了公共交通和物流服務。隨着中美貿易衝突的影響開始顯現,香港航空貨運代理服務的收入從2018年的582億港元下降到2019年的522億港元,降幅為10.3%。

此後,於2019年底在中國首次報告的冠狀病毒(新冠肺炎)疫情開始阻礙全球經濟,包括中國和香港經濟,並導致航空貨運能力嚴重中斷和供應鏈擁堵。由於運力短缺,香港的航空貨運代理業務受到很大影響,航空貨運空間成本和服務費大幅增加。因此,香港航空貨運代理服務的收入在疫情期間保持了增長勢頭,從2019年的522億港元攀升至2021年的736億港元。

隨着新冠肺炎對市場的影響逐漸減弱,香港的航空貨運代理服務收入在2022年仍略有下降,至675億港元。市場規模的縮減主要是由於全球通脹、俄羅斯和烏克蘭之間的地緣政治問題以及當地禁止電子煙通過道路轉運至香港國際機場而導致的航空貨運需求下降。儘管如此,香港航空貨運代理服務市場的規模仍高於疫情前的水平。

展望未來,由於其自由貿易政策、發達的 配套服務、高效的海關程序以及與中國大陸的地理位置鄰近,香港預計將繼續保持其國際航空貨運門户的地位。此外,三跑道系統和香港國際機場預計將於2024年竣工 ,這可能會確保未來 年內有足夠的貨運能力。因此,隨着商品貿易的逐步恢復,香港航空貨運代理服務的收入預計將增加 ,從2023年的685億港元攀升至2027年的782億港元,複合年增長率為3.4%。

2017- 2027年香港航空貨運代理服務市場規模

注: 本數據以本集團的財政年度為基準。例如,2022年是指2021年10月1日至2022年9月30日這段時間。

市場規模包括X光檢查和相關服務。

來源: Frost&Sullivan

在2017年至2022年期間,香港的航空貨位價格指數亦由2017年的116.8整體上升至2022年的143.6。 2019年4月1日至2019年9月30日,香港的航空貨位價格出現25.7%的下跌趨勢,這是由於香港在此期間受到全球經濟和貿易衝突不確定性的影響,香港整體航空貨運市場仍然難以預測 隨着全球政治格局和中美貿易衝突的談判。然而,自疫情爆發以來,香港的航空貨位價格從2019年的每公斤3.01美元逐步攀升到2020年的每公斤3.64美元,2021年的每公斤4.36美元 。疫情不僅擾亂了中國與東亞和東南亞主要國家的經濟活動,也影響了這些地區之間的國際航空貿易,對香港的航空貨運需求和運力都造成了負面影響。由於新增貨運量在短期內仍不足以彌補客機腹部容量的損失 ,香港的空運運費在2019年至2021年期間仍然居高不下。

由於疫情造成的供應鏈中斷得到緩解,加上全球高通脹率導致商品消費疲軟 ,2022年香港的航空貨位價格已降至每公斤3.72美元。值得注意的是,與大多數其他主要貿易航線不同,香港至歐洲的航空貨運價格因俄羅斯與烏克蘭的衝突而飆升。 總體而言,香港的航空貨運價格有望在中短期內逐步恢復到空襲前的水平。

航空 2017-2022年香港貨運價格指數

注: 本數據以本集團的財政年度為基準。例如,2022年是指2021年10月1日至2022年9月30日這段時間。

來源: Frost&Sullivan

市場:香港海運代理服務市場規模

鑑於香港完善的物流基礎設施,以及政府的支持政策,包括促進船舶租賃業務和發展海上保險的税收措施,以及設立海運和航空培訓基金,香港的海運代理服務受益於上述積極因素,並在2017至2020年間經歷了温和增長 。遠洋貨運代理服務的收入由2017年的708億港元增長至2020年的718億港元,複合增長率為0.5%。

2021年,香港海運代理服務收入飆升至1,558億港元。有限的航運能力和疫情造成的持續幹擾,再加上貿易量的反彈,促使香港的海運運費達到創紀錄的 水平。根據Frost&Sullivan的數據,2020年,香港海運貨物的平均價格在每標準箱3,500美元至3,700美元之間,但在2021年上升到每標準箱8,800美元至12000美元。即使價格大幅上升 ,海運貨物吞吐量僅由2020年的1.492億公噸微升至2021年的1.493億公噸。 繼2021年大幅增長117.1後,香港的海運代理服務收入在2022年下降至1,264億港元 ,經營前景充滿挑戰。全球範圍的通貨膨脹導致了生活成本的上漲。作為全球最大的出口國,中國的零排放政策導致深圳和上海這兩個最大的製造和商業中心在2022年春季被關閉。此外,烏克蘭戰爭和相關的經濟限制措施影響了前往或途經歐洲航線的海運需求和供應。因此,2021年與2022年相比,海運貨位平均價格從20000美元/英尺下降到4000-5000美元/英尺 ,貨運量也下降了20%以上。

展望未來幾年,香港的海運代理業務收入仍有望保持温和增長,並高於疫情發生前的水平。隨着全球商品貿易逐步正常化,香港的遠洋貨運代理服務預計將以1.2%的複合年均增長率增長,由2023年的1,274億港元增至2027年的1,339億港元。此外,基礎設施的持續發展,例如加深葵青貨櫃港的通航深度,讓超大型貨櫃船可在任何潮汐情況下進入貨櫃碼頭,或可進一步提升香港作為亞洲物流樞紐的地位。

香港海運代理服務市場規模,2017-2027E

注: 本數據以本集團的財政年度為基準。例如,2022年是指2021年10月1日至2022年9月30日這段時間。

來源: Frost&Sullivan

香港貨運代理服務市場的動因、趨勢和挑戰

市場驅動因素

大灣區的建立和貿易活動的改善:2019年頭幾個月,國務院印發了《粵港澳大灣區發展規劃綱要》(《規劃綱要》)。它提出將該地區建設成為全球製造中心,並將香港定位為地區物流、貿易和商業中心。自《大灣區發展綱要》制定以來,大灣區經濟總量從2017年的約2.4元萬億增長到2021年的12.6元萬億。與此同時,香港的本地生產總值在同期亦錄得7.2%的複合年均增長率 ,並於2021年達到28696.8港元億。香港與珠江三角洲其他城市加強聯繫,加快了香港與珠江三角洲地區內交通運輸網絡的進一步整合,包括陸路、空運和倉儲服務。此外,為了抓住機遇,服務商更加傾向於密切合作,他們已經 建立了航空運輸戰略合作平臺。大灣區的增長預計將進一步提升香港作為運輸樞紐的角色,進而推動本地貨運代理服務市場的增長。

第2級貨代提供更靈活的服務:香港有超過1,300家空運代理服務商和2,300家海運代理服務商,這些服務供應商又可分為一級和二級貨代。第一級貨運代理在大多數情況下是擁有全球物流網絡和廣泛業務存在的跨國大型物流公司,而第二級貨運代理通常是本地和地區性參與者,提供更靈活的服務和更好的響應能力。與二級貨代合作 讓本地貨主以更好的溝通效率和對自身生產流程的瞭解,體驗更細緻、更個性化的服務。在2021年,二級市場參與者超過500家,佔市場份額的55%,但香港只有20至30家一級參與者。

電子電氣產品貿易增長 :電器及電子產品一直是香港最重要的貿易商品,佔近年對外商品貿易總值的55%以上。由於製造週期相對較短,對及時交貨的要求越來越嚴格,製造商更傾向於選擇空基物流。因此,香港的航空貨運代理市場受惠於電子電氣產品進出口的穩步增長。

未來趨勢

改善物流基礎設施 :為了應對日益增長的貨運活動,香港政府規劃和建設了多個大型基礎設施,以提高物流的整體效率。一方面,香港國際機場的擴建和第三條跑道系統的發展將對區域航空貨運業更有利-香港國際機場的貨運處理量 預計將增加約400萬噸,2024年達到每年900萬噸。 另一方面,近年開通的屯門至赤角連接路有效地連接新界西北部和港珠澳大橋。預計這將大大提高香港與珠江三角洲城市之間貨物運輸的物流效率和運輸成本。例如,理論上珠海至葵涌貨櫃碼頭的行車時間可由3.5小時縮短至75分鐘,而屯門至香港國際機場的行車時間最多可縮短20分鐘。這些加強的基礎設施可改善香港的連通性和內部運輸網絡,促進香港貨運代理服務市場的增長,從而進一步鞏固香港作為區域物流樞紐的地位。

電子商務快速擴張導致貨運量上升 :電子商務行業的快速擴張可能會繼續徹底改變客户體驗,重塑全球供應鏈格局,刺激全球貿易活動。根據Frost&Sullivan的數據,全球電子商務收入在過去五年幾乎翻了一番,2021年達到5.2萬億,而香港同期的進出口商品總值相應增長了24.1%,2021年達到10.3港元萬億。 隨着全球電子商務市場預計到2024年將達到7美元萬億,香港的對外商品貿易額預計將繼續保持增長勢頭。香港的貨運代理市場可能會繼續與上升趨勢保持一致。

集成 滿足委託方需求的網絡平臺:在貨運代理領域,發貨人對系統對接、貨運 跟蹤和定位的需求不斷增加。發貨人越來越關心他們的貨物的位置以及是否安全交付,尤其是在涉及高端產品的時候。針對這些,第三方物流公司 利用數字技術作為工具,改善自身的物流服務,實現物流資源的合理配置, 打造線上線下相結合的物流解決方案,為貨主提供新的體驗。例如,物流可視化平臺可以為發貨人提供一個全面的可視化工具,使他們能夠實時查看其 貨物的完整路線。未來,5G、CCTV和定位服務等相關技術的更廣泛應用可能會進一步幫助貨運代理滿足客户的需求。

挑戰

增加了 地區競爭:中國政府為促進中國物流業的發展,以跟上中國經濟的快速發展,降低了物流企業的税收,推廣先進的物流管理制度,加快了行業改革。另一方面,深圳、廣州和上海的機場擴大了,這將導致競爭加劇。因此,中國物流業的這種發展將直接提高其競爭力和業績 ,從而對香港貨運代理服務市場產生潛在影響。

美國和中國之間的長期戰略競爭:2018年發起的中美貿易戰被視為兩國大國競爭的長期戰略政治和經濟演習。然而,香港是一個自由貿易港和一個受香港基本法和世貿組織協議確認和保護的特別關税區。合法屬於香港產品 的進口貨物不需要繳納301條款的額外關税。而根據Frost&Sullivan的市場研究,從2020年起,由於美國和中國之間的緊張局勢,美國和香港之間的進出口類別和貨運量沒有實質性的變化。

增加 運營成本:物流業是一個勞動密集型行業,在貨物裝卸、配送以及倉儲服務方面需要大量的人力資源。此外,香港每兩年調整一次的最低工資將直接增加該行業的勞動力成本。倉儲需要大量空間才能正常運行,這將給服務提供商帶來巨大的財務負擔。隨着土地租金價格的上漲,以及勞動力成本的增加,小規模市場參與者可能會受到不利影響。

香港倉儲及增值服務市場概覽

市場 規模分析

倉儲、倉儲和增值服務一般包括庫存管理和服務,如標籤、重新包裝和編碼服務, 這些服務也是整個綜合物流服務市場不可或缺的一部分。來自倉儲、倉儲及增值服務的收入已由2017年的約91億港元增至2022年的約144億港元,五年複合年增長率為9.6%。增長主要是由於物業價格飆升,尤其是私人分層工廠大廈的租金上升,導致倉儲服務供應商的業務收益增長。

貨物進出香港對倉儲服務的持續需求預期將支持倉儲市場。在預測期內,預計到2027年底,來自倉儲、倉儲和增值服務的收入將達到約171億港元,未來五年的複合年增長率為3.6%。

2015-2025年香港倉儲、倉儲和增值服務市場規模

注: 本數據以本集團的財政年度為基準。例如,2022年是指2021年10月1日至2022年9月30日這段時間。

資料來源:香港政府統計處,Frost&Sullivan

市場驅動因素

不斷髮展的 倉儲技術:不斷增長的智能手機普及率刺激了跨地區的在線和跨境銷售,從而提高了對全自動化和巨型倉庫的需求。倉儲領域的轉型是通過改進分揀、庫存規劃和預測領域的應用程序和流程來實現的。近年來,倉庫管理系統(WMS)、人工智能、自動化、機器人和無人機發揮了重要作用。例如,機器人在倉庫管理方面的技術價值已被極大地發現,特別是在庫存運輸、儲存和分類領域。隨着訂單量的增加、需要探索的商品數量越來越多、定製的訂單包裝更多以及運輸要求更快,倉儲機器人使服務提供商能夠成功地適應業務量的增長,以更低的成本和更少的人力完成更多的活動。

數據分析應用 :大數據分析、智能物流解決方案和物聯網被認為是提升物流業效率的最重要因素 。數據分析為物流服務提供商提供了無限的潛力,從獲得消費者洞察到了解產品流,包括集裝箱交貨期、最佳路線和司機洞察。通過實施數據分析,企業可以通過實施靈活的訂單交付管理和利用實時數據智能優化其資源來獲得競爭優勢,從而更好地瞭解客户格局和競爭情報。 長期需求預測幫助服務提供商細分客户羣,確保資產可用性,並使用預測分析模型為重要的供應鏈痛點做好準備。此外,隨着對高價值定製物流服務的需求持續上升,倉儲和增值服務提供商正在採用預測性分析來應對不斷變化的市場 。

競爭激烈的 香港貨運代理市場概況

競爭性 環境概述

香港的貨運代理市場被認為是一個高度分散的市場,有大量的中小型參與者。 根據經營規模,市場參與者有兩種,即一級貨運代理公司和二級貨運代理公司 。一級貨運代理通常是全球領先的大型物流集團,擁有覆蓋全球的物流網絡和業務 。通過利用高度的縱向和橫向一體化,一級貨運代理通常還充當空運和海運 承運人,具有內部的國際貨運能力。二級貨運代理通常是本地和地區性的參與者,其網絡覆蓋某些重點物流位置和貨物類別。與一級貨代相比,服務組合多元化程度較低的二級貨運代理開始提供綜合物流解決方案。到2022年,香港約有1,300家空運代理服務商和2,200家海運代理服務商。領先的市場 參與者通常是一級貨運代理公司,2022年航空和海洋貨運代理市場前五大參與者的市場份額合計為15.9%。國際企業的市場主導地位主要歸功於他們提供的綜合物流服務,擁有巨大的資源和豐富的行業經驗。於截至2022年9月30日止年度,本集團錄得收入約6億港元,於香港提供空運及海運貨運代理服務的市場佔有率為0.3%。

注: 貨運代理服務是指提供空運和海運代理服務。

收入指截至2022年9月30日止年度。

公司 A是一家總部設在瑞士辛德勒吉的全球物流公司。它在100多個國家和地區設有1,400多個辦事處,在全球擁有約80,000名員工。該公司在多家證券交易所上市,包括瑞士證券交易所、法蘭克福證券交易所和紐約證券交易所(NYSE)。

B公司是一家全球運輸和物流服務提供商,業務遍及80多個國家,在全球擁有超過7萬名員工。 它在哥本哈根證券交易所上市。

C公司是一家跨國物流公司,提供空運和海運、陸運、合同物流和供應鏈管理等服務。它在法蘭克福證券交易所上市。

D公司是一家在倫敦證券交易所上市的德國跨國包裹遞送和供應鏈管理公司的子公司。它在全球220多個國家和地區開展業務,擁有超過380,000名員工。

E公司是一家提供供應鏈解決方案的全球物流公司,包括空運和海運、報關、倉儲和配送服務。該公司總部位於美國華盛頓州西雅圖,在納斯達克證券交易所上市。

截至2022年9月30日止年度,香港二線企業的空運及海運代理服務總收入達港幣887.221億元,市場高度分散,前五大市場參與者佔市場份額6.3%。截至2022年9月30日止年度,本集團錄得收入港幣5.695億元,在香港第二級空運及海運代理服務市場的市場佔有率為0.6% 。集團為香港第五大二級貨運代理服務供應商。

注: 收入指截至2022年9月30日止年度。

F公司提供綜合物流服務。它提供國際貨運代理、空運、始發物流、國際樞紐、集裝箱運輸和配送、冷鏈物流、班輪航運代理和貨運諮詢服務。

G公司是一家歷史悠久的貨運代理公司,總部設在香港,在香港設有銷售團隊,在中國大陸設有六個地區辦事處。

H公司提供各種物流和運輸服務,包括海運、空運、香港與中國之間的跨境運輸、倉儲、貨物檢驗、內陸集裝箱倉庫運營、集裝箱貨運站運營、第三方物流 和保險經紀等。

I公司是一家從事海空貨運代理、倉儲以及電子商務物流解決方案服務的綜合性物流服務商。

進入壁壘

已建立 關係和網絡:NPS記錄和相關項目經驗被認為是與其他市場參與者(例如航空公司和航運公司)建立業務關係的主要因素。香港物流服務 市場的現有市場參與者已經與價值鏈上的各個參與者建立了牢固的合作伙伴關係,例如倉庫服務提供商、 海外貨運代理商等。如果沒有此類聯繫,市場進入者可能會發現很難與這些參與者合作,以獲得更有競爭力的價格和理想的運輸時段,因此,與市場上的成熟參與者相比,導致對客户的服務提供不那麼有吸引力 。

初始投資 :物流服務,包括貨運代理服務,在設備投資的初始階段需要大量資金。為了滿足RACSF即將到來的需求,並提高競爭力,物流服務提供商需要 投資相關的X光檢查設施,安排合格的人力進行操作,並加強現有的倉儲設施和設備。另一方面,倉儲服務也需要租用相當大的存儲空間。因此,市場進入者可能沒有能力承受運營初期的高財務壓力,無法長期維持其 業務。

行業 專業知識和服務選項:為了提高市場競爭力,領先的市場參與者正在逐步擴大他們的服務範圍,提供從包裹收件到倉儲和送貨上門的一站式服務。此外,領先的市場參與者 擁有更強大的財力、經驗豐富的專業人員和勞動力,這使他們能夠提供優質的服務,如在緊迫的時間內交付。因此,國際貨運代理企業將選擇與這些 公司合作,而不是沒有這樣經過驗證的記錄的新市場進入者。

集團的競爭優勢

建立良好的業務合作伙伴關係 :集團成立逾15年,與航空公司、海運公司及其他貨運代理等價值鏈上的不同利益相關者建立了廣泛的業務關係。有了這些完善的聯繫,本集團可以從不同的航空公司、海運公司和其他貨運代理獲得貨位,從而為客户提供更廣泛的目的地。據估計,該集團目前為客户提供前往150多個國家的航線。此外,獲得貨位的能力也為本集團提供了靈活性,使其能夠及時有效地運送包裹。

提供量身定製的服務和公認的聲譽:本集團一直致力於提供優質可靠的服務,與客户保持密切的 和有效的溝通,以獲得建設性的反饋和最新的市場信息。 此外,本集團還通過與客户討論送貨時間表、倉儲要求,為客户提供全面的貨運代理服務,以滿足每個客户的獨特需求。憑藉我們完善的承運人、貨運代理和託運人網絡,集團能夠根據客户的專業需求為客户提供最優質的服務。 因此,我們在行業內建立了良好的聲譽,使集團能夠與客户保持長期的關係。

高 經驗豐富的管理團隊:集團的管理團隊在物流行業擁有20多年的經驗,這使他們能夠在我們的運營中展示他們的行業訣竅和廣泛的專業知識。另一方面,集團擁有40多名曾在物流行業工作的員工,他們對國際貨運代理的性質和不同國家不同貨物的運價要求擁有深入的行業知識。如此高的知名度 顯示了我們集團的專業性,使我們能夠滿足客户的任何需求。

Frost &Sullivan是一家全球性諮詢公司,也是一家獨立的第三方公司。Frost&Sullivan成立於1961年,在全球40個辦事處擁有2,000多名行業顧問、市場研究分析師和經濟學家。

| 在撰寫我們的行業報告時,我們同時進行主要和次要研究,從各種來源獲取信息,並對多個受訪者進行獨立調查。主要研究包括與領先的行業參與者和行業專家就行業現狀進行討論;次要研究基於我們自己的研究數據庫, 審查公司報告、獨立研究報告和數據。在準備行業報告時,Frost&Sullivan假設(1)中國經濟可能在未來十年保持穩定增長,(2)在預測期內,中華人民共和國的社會、經濟和政治環境可能保持穩定。 |

關於 Frost & Sullivan Frost & Sullivan是一家增長合作伙伴公司,幫助客户加速增長並在增長、創新、 和領導力方面取得一流職位。該公司的增長合作伙伴服務為首席執行官和首席執行官的增長團隊提供嚴格的研究和最佳實踐 模型,以推動強大的增長戰略的生成、評估和實施。Frost & Sullivan利用近50年的經驗,與全球1000強公司、新興企業和6大洲40個辦事處的投資界合作。要加入我們的增長合作伙伴關係,請訪問http://www.frost.com。 |