| 生命無限 2023年年報 |

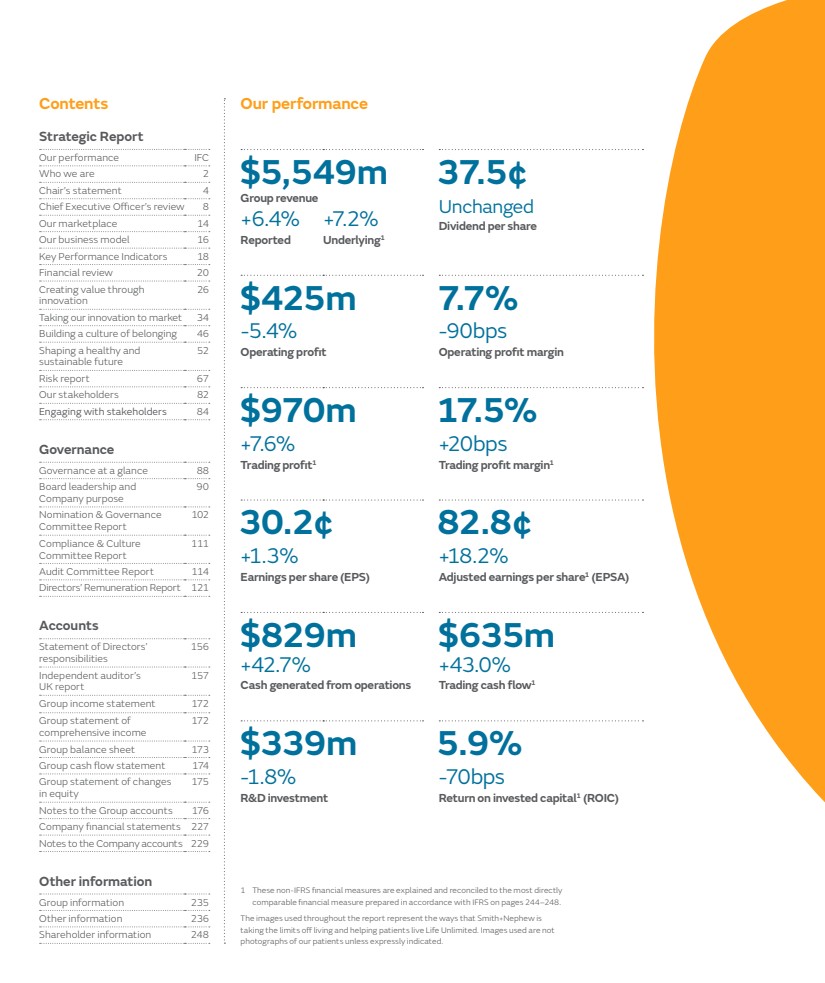

| 內容我們的業績 戰略報告 我們的業績IFC 我們是誰2主席聲明4首席執行官評審8我們的市場14我們的業務模型16關鍵業績指標18財務評審20通過創新創造價值 26將我們的創新推向市場34建立歸屬感文化46塑造健康和可持續的未來 52風險報告67我們的利益相關者82與利益相關者接觸84治理 治理概覽88董事會領導力和公司目的 90提名與治理 委員會報告 102合規與文化委員會報告 111審計委員會報告114董事薪酬報告121賬目 董事責任聲明 156獨立審計師報告 英國報告 157集團損益表172集團資產負債表173集團現金流量表174集團權益變動表 175集團賬目附註176公司財務報表227公司賬目附註229其他資料 集團資料235其他資料236股東信息248 1對這些非IFRS財務指標進行了解釋,並與根據IFRS第244-248頁編制的最直接的可比財務指標進行了協調。 整個報告中使用的圖像代表了Smith+Nephew正在 取消生活的限制,並幫助患者生活在無限的生活中。除非明確説明,否則使用的圖片不是我們患者的照片。 $5,549M 集團收入 37.5, 持平+每股股息6.4% 報告 +7.2% 下面1$4.25億 -5.4% 營業利潤 7.7% -90個基點 營業利潤率 $970 m +7.6% 交易利潤1 17.5% +20bps 交易利潤1 30.2$ +1.3% 每股收益(EPS) 82.8, +18.2% 調整後每股收益(EPSA) $8.29億 +42.7% 運營產生的現金 $6.35億 +43.0% 交易現金流1$3.39億 -1.8% 研發投資 5.9%-70bps 投資回報率1(ROIC) |

| 身體健康從來不只關乎我們的身體。這是我們的思想、感受和野心。當有什麼東西阻止我們時,它就是我們的整個生活。 我們在這裏改變這一點,使用 技術來打破生活的限制, 並幫助其他醫療專業人員 做同樣的事情。 這樣患者就可以凝視 恐懼,看到一切皆有可能, 然後繼續前進。靈感來自一個簡單的承諾。將我們所做的一切匯聚在一起的兩個詞… 生命無限 瞭解更多關於我們的目的訪問 www.smith-neew.com Smith+Nephew年度報告2023年1戰略報告 治理 賬户 其他信息 |

| 我們是誰 通過創新創造價值 研發 通過研發(R&D)計劃開發新技術 並獲取令人興奮的技術,使我們能夠增加價值。 醫學教育 Smith+Nephew Academy網絡 支持安全有效地使用我們的產品,並提供學習創新臨牀技術的機會。 製造業 建立彈性製造 和供應鏈,以確保質量和競爭力,並支持 新產品開發。 塑造一個健康和可持續的未來 我們的ESG戰略支持我們的戰略 增長,並加強基礎以幫助 我們為客户提供長期服務。 我們的ESG戰略專注於三個領域: 人,地球和產品。 ?人:對我們的社區產生持久的積極影響 ?地球:旨在減少我們對環境的影響 ?產品:可持續創新。 建立歸屬感文化 我們努力創建一種歸屬感文化,在這種文化中, 員工可以展示他們的完整自我和最佳想法, 這將促進創新、提供業務成功 並增強參與度和個人成就感。我們的文化基於我們的價值觀 關懷、勇氣和協作。 ?關懷:一種相互同情和理解的文化,我們的客户和他們的患者。 ?勇氣:一種持續學習的文化,創新和責任。 ?協作:建立在相互信任和尊重基礎上的團隊合作文化。 ?見第26-29頁?見第30-31頁?見第32-33頁?有關我們的可持續發展目標和進展的信息,請參閲第52-66頁 有關我們如何建設我們的文化的更多信息,請參閲第46-49頁 有關我們如何建設我們的文化的更多信息 168年的歷史 1400多萬名患者接受了我們的產品治療 100+ 個國家和地區 $33900萬 研發投資 18,452名員工 20個新產品發佈 我們是一家領先的關鍵事實2023年投資組合醫療技術公司。 我們的存在是為了恢復 人的身體和 他們的自信。 2史密斯+Nephew 2023年年度報告 |

| 將我們的創新推向市場 我們通過整形外科、運動醫學和高級創傷管理三個全球業務部門將我們的創新推向市場。鼻子和喉嚨(ENT)企業提供用於修復或移除軟組織的 高級產品和器械。 它們在不斷增長的市場中運營,在這些市場中,未滿足的臨牀需求為程序和技術創新提供了 機會。 高級傷口管理 我們的高級傷口管理 產品組合提供全面的 系列產品和服務,以滿足 廣泛而複雜的臨牀需求 跨越難以癒合的傷口,實現我們的使命,塑造傷口護理中的可能。 骨科 骨科包括一系列創新的髖關節和膝關節植入物,使用 替換患病、損壞或磨損的關節,機器人輔助和 數字使能技術和 服務,使外科醫生、 和創傷和肢體產品 用於穩定嚴重骨折和糾正硬組織畸形,也可以作為肩部替代系統。 40% 集團收入的40% 佔集團收入的31% 佔集團收入的29% ?參見第 34-37頁?參閲第 38-41頁?參閲第42-45頁Smith+Nephew年度報告《2023年戰略報告》 治理 賬户 其他信息 |

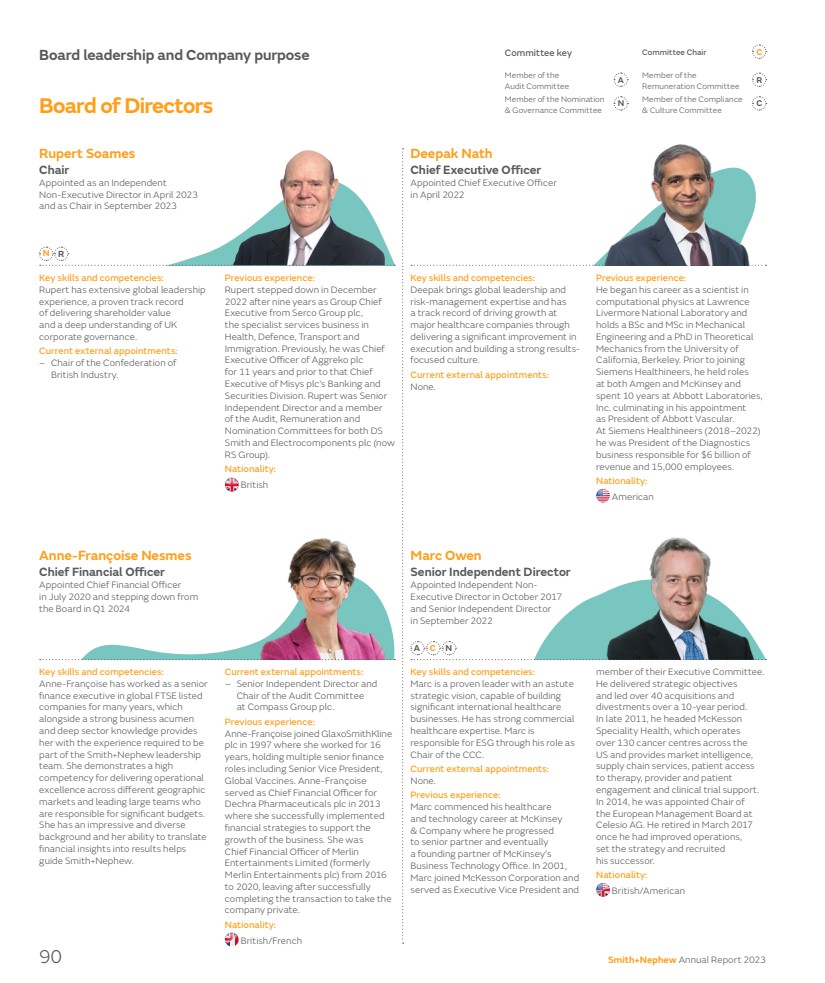

| 主席的聲明 對取得的進展感到鼓舞,對我們未來的前景感到興奮 “迪帕克闡述了 信心十足的前景,因為他 領導業務 增長戰略和交付 12點計劃的第二個 年。” 魯伯特·索姆斯 主席 親愛的股東, 很榮幸第一次作為Smith+Nephew的董事長 給 寫信,並分享我對剛剛過去的這一年和未來旅程的感想。 但在此之前,我想向我的前任羅伯託·誇爾塔致敬,他 以極大的謹慎和勤奮 主持了公司九年,有時甚至是艱難的 年。最近,他作為董事長和馬克 歐文作為高級獨立董事, 支持我敏感而熟練地入職和過渡 主席, 我對此表示感謝。 自2023年4月26日加入董事會以來,我一直在瞭解 業務:它的產品和服務;它的 人員、客户和競爭對手;它的 優勢和劣勢,以及它面臨的機會和威脅。 在所有這些事情上,我都得到了我們的首席執行官迪帕克·納特的 支持,他對MedTech行業有很深的瞭解、 和經驗。 我們的許多較大的投資者也 慷慨地投入時間,在分析中坦率 ,並從該行業 和Smith+Nephew的多年經驗中發言。 此外,我有機會在4月份的年度股東大會上與我們的一些小投資者見面,我很高興參加大會,並提醒大家,最終,在我們所做的一切中,都有儲蓄者和養老金領取者,他們依賴我們來增加他們投資的價值。 設定明確的優先事項 在這樣一個世界裏,利益相關者對如何以及應該如何運營公司 有着不同的、有時是相互矛盾的 觀點。董事會必須堅定不移地履行職責,以公司的整體最大利益為着眼點。 這意味着他們必須有優先事項, 並明確他們的工作是什麼。 4 Smith+Nephew年度報告2023 |

| 董事會的首要任務是聘用 並保留能夠領導 Smith+Nephew成為最佳企業的管理層 ;然後,密切關注, 鼓勵、支持、指導和挑戰他們的工作。作為董事會,我們非常清楚Smith+Nephew在最近 年沒有充分發揮其潛力。這其中的原因以及更重要的是,管理層正在為此採取的措施 已在戰略和運營回顧中闡述,我很高興地説,2023年出現了令人鼓舞的進展跡象。 在Deepak Nath,我們擁有一位才華橫溢的首席執行官,董事會正在密切關注他和他的高管團隊制定的12點計劃的實施情況,以使Smith+Nephew能夠創造 可持續的長期價值。迪帕克罕見地將戰略眼光和對細節的把握結合在一起,在他的領導下,業務開始向前發展 勢頭,包括加速收入增長。 約翰·羅傑斯從2023年12月加入迪帕克,他將於2024年第一季度接替安妮-弗朗索瓦·內斯姆斯擔任首席財務官。 約翰擁有長期擔任兩家富時100指數成份股公司首席財務官的經驗,並且 還管理着公司運營的令人印象深刻的轉型。 我要感謝Anne-Françoise在過去三年中對業務的奉獻和支持 在此期間,她不得不支持更換首席執行官 以及Covid對業務的重大影響。 董事會的另一個優先事項是通過有效地管理業務並按照法規和良好做法為 我們的股東和更廣泛的利益相關者服務 但強調實質重於形式,簡單性重於複雜性,透明度重於不透明。 Smith+Nephew的治理涉及 許多不同的領域。在風險管理方面,Smith+Nephew與其他 製造商的風險調色板類似,但醫療器械、產品和服務在人們的待遇、我們運營的全球規模以及我們運營所處的高度監管的環境中的應用 使 監控運營風險成為 董事會職責的關鍵部分。 在公司監管和公司治理方面,在兩地上市會帶來一定程度的複雜性。 Smith+Nephew遵守我們主要上市的倫敦證券交易所和紐約證券交易所的規則和規定。我們作為外國私人發行人在紐約證券交易所上市,將我們 納入美國證券交易委員會的監管範圍,這意味着我們進行了重大投資,以符合美國法規 ,包括適用的《薩班斯-奧克斯利法案》的要求。 像許多上市公司一樣, Smith+Nephew努力適應不斷變化的監管格局和 報告要求,所有這些似乎都有一個共同的結果:顯著 更長的年度報告。但是,雖然 公司可以適應不斷髮展的和更高的報告要求,無論是在審計方面還是在環境或社會問題上, 他們無法管理的是在一個框架內運營,而這個框架不允許他們招聘和保留他們發展所需的 管理人員。 訪問我們位於英國赫爾的Advanced Wound 管理研發和製造 設施 37.5 股息不變 Smith+Nephew年度報告2023 5戰略報告 治理 帳户 其他信息 |

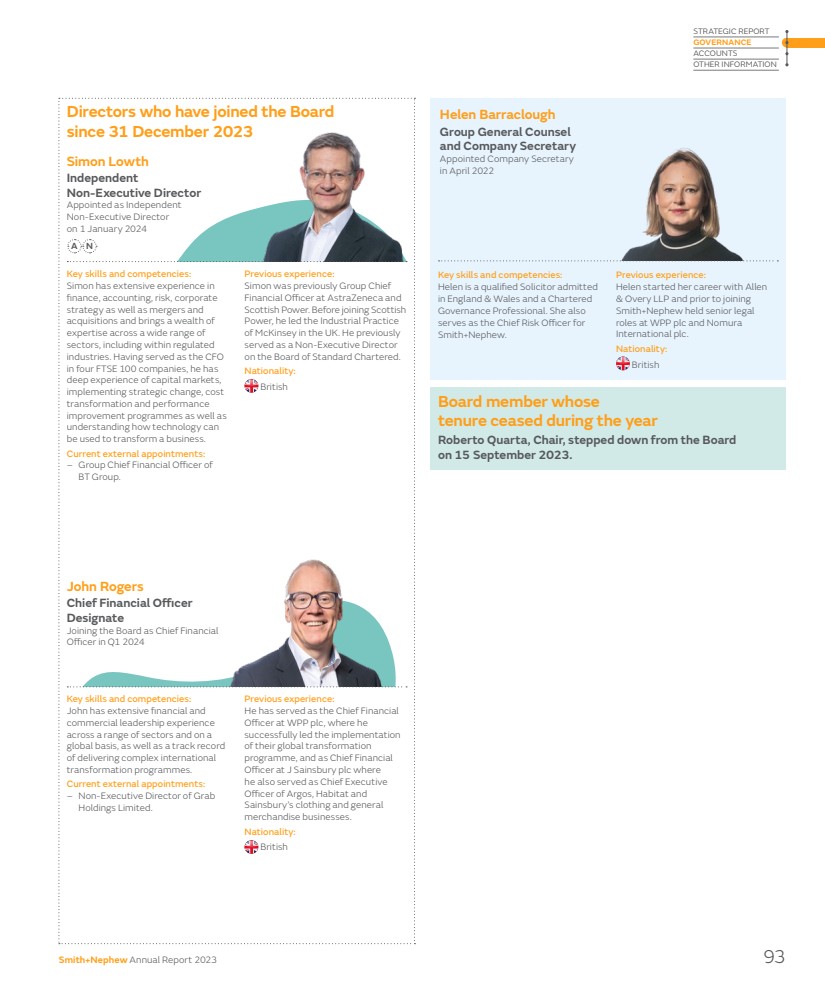

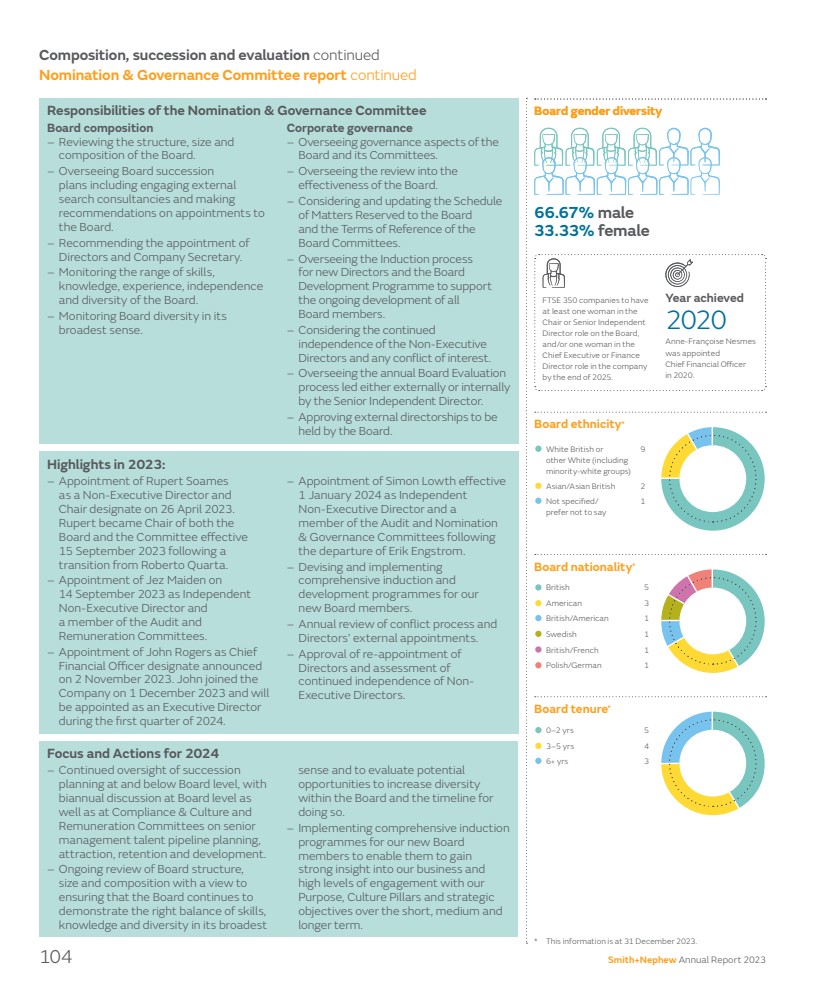

| Smith+Nephew擁有自豪的英國傳統 -我們公司於1856年在赫爾成立,在過去的168年裏我們已經成長為一個真正的全球組織, 在大約100個國家和地區擁有超過18,000名員工。由於這種成功 和全球增長,英國約佔我們收入的3%和員工的7%,而我們超過50%的收入來自美國,我們幾乎所有的高級運營經理,包括我們的首席執行官,都是美國公民,總部設在美國。 全球各地的薪酬做法差異很大。公司按照他們生活和工作所在國家的標準向他們的管理團隊支付薪酬,這是不言而喻的,也是 沒有爭議的。對於像Smith+Nephew這樣的企業在世界各地僱用的 數百萬人來説,這種方法 被利益相關者毫無顧慮地接受,但有一個例外:高管 董事,他們的薪酬預計由 參考其僱主主要上市的國家/地區的規範, 無論他們實際居住在哪裏、 工作和納税。這是上市公司環境所特有的,當然不適用於私營企業。 目前我們對執行董事的薪酬政策與在英國生活和工作的人的 規範保持一致;鑑於我們 收入的一小部分來自英國,並且醫療技術 行業的重心在美國,如果我們要吸引和留住在美國生活和工作的人,這是不可持續的 。 正是出於這個原因,我們的薪酬主席Angie Risley,近幾個月來,我與我們最大的投資者進行了 廣泛的磋商,他們 確認他們廣泛支持我們的建議,即如果我們需要的話,讓Smith+Nephew有能力 在美國吸引和留住高級管理人員。 我們的2024薪酬政策為美國高管提出了一系列長期激勵計劃 調整 在結構和數量上更接近美國的規範, ,薪酬報告第121-135頁對我們的建議書進行了全面討論。董事會 堅信這些建議符合公司的最佳利益,並將幫助董事會執行 優先事項,以確保公司由一流的管理團隊領導。 在與治理 和人員有關的其他問題上,我們致力於 促進最廣泛意義上的多樣性 ,我們繼續確保我們的董事會 成員來自廣泛的 背景和文化。我們的董事會是真正的多元文化,包括來自美國、英國、中國、印度、德國和波蘭的、生活或工作的成員 。 我們繼續持續審查 董事會的組成;作為我們董事會繼任規劃流程的一部分,我們積極 審查多樣性 和能力 繼任計劃流程,並確保我們的 新董事會成員候選人遴選流程包括平衡的候選人名單以供考慮。 我們在 上考慮候選人的多樣性 每項任命和選擇都是基於確保我們擁有適合該角色的最佳人選。 當Anne-Françoise於2024年從董事會辭職時,我們的董事會將繼續 擁有三名經驗豐富的女性董事 (Angie Risley,Katarzyna Mazur-Hofsaess 和Jo Hallas),承認我們的 女性董事會成員比例將在短期內從33.3%降至 27.3%。隨着其他非執行董事從董事會卸任,我們的董事會繼任計劃將尋求 解決這一問題。 我們已宣佈今年董事會的其他 變動。我要 感謝Rick Medlock和Erik Engstrom的高效服務。 Erik在任職九年後於2023年12月31日卸任,Rick已向董事會確認,他不會 在2024年5月的年度股東大會上再次當選。 接替他們的是Jez Maiden和Simon Lowth,他們都在大型和複雜的全球公司擁有豐富的管理和非執行經驗 。直到最近,Jez一直擔任克羅達國際的首席財務官,並擔任過多個非執行職務,包括擔任特拉維斯·珀金斯公司的高級獨立董事 。 如所宣佈,Jez將從2024年3月1日起擔任我們的審計委員會主席。 Simon是BT集團的首席財務官, 之前曾擔任渣打銀行的非執行 董事。我很高興我們的董事會能夠 吸引如此強大的候選人繼續 ,以鼓勵董事會的觀點多樣性和 經驗。 總的來説,我相信您的 董事會擁有技能、多樣性、實力 和經驗,能夠在 所有利益相關者的利益下有效運營。從本年度報告的第88頁開始,您可以 在我們的 治理報告中找到有關我們的董事會和 委員會及其工作的更多信息。 董事會還非常重視 做一個好的企業公民,支持我們的社區,減少我們對地球及其資源的影響。 在這一年中,我們審查了我們ESG戰略的進展 ,並歡迎 建立了新的治理 結構,並加強了 這方面的領導。有關我們對照可持續發展目標取得的進展的更多信息,包括我們實現淨零的路線圖,請參閲 第52-66頁。 主席聲明續 6 Smith+Nephew年度報告2023 |

| 2023年業績 2023年Smith+Nephew在運營業績和財務業績方面都取得了進展 。收入在報告的基礎上增長了6.4%,相當於在基本基礎上增長了7.2%。1交易利潤 邊際1略高於前一年, 但強勁的營收增長意味着 交易利潤1在報告的基礎上增長了7.6%。營業利潤為42500美元萬, 營業利潤率為7.7%。 運營產生的現金比前一年有所改善,但低於 應達到的水平。 在考慮了 輪的表現和持續的投資後, 董事會建議派發末期股息每股23.1美分。加上中期股息每股14.4美分,這將使 總分紅為每股37.5美分,與2022年持平。 我們的同事 在展望未來之前,我希望 代表董事會向我們的 Smith+Nephew同事致敬。在大約40年的高管生涯中,我在幾家大型和全球企業工作過 ,我 認為我知道企業文化是什麼樣子的,我的同事們的韌性、 承諾和技能給我留下了深刻的印象。 近年來,他們需要與許多龍搏鬥 ,尤其是 領導層的變化 伴隨着不確定性和分心。在整個過程中,他們始終專注於幫助人們擺脱生活限制,恢復和促進健康和福祉的目標。我知道董事會尊重並深深感謝他們的辛勤工作,併為成為同一團隊的一員而感到自豪。 展望:積聚動力 迪帕克已經制定了充滿信心的前景,因為 他領導着業務的增長戰略和12點計劃的第二年交付 ,董事會對所顯示的責任和2023年業務取得的進展 感到鼓舞,並對未來的前景 感到興奮。我們期待着 歡迎股東親自參加我們5月的年度股東大會,並 進一步向您通報Smith+Nephew正在進行的轉型 。 您誠摯的, 魯伯特·索姆斯,OBE 主席 參見第88頁瞭解我們的 治理報告 參見第121頁瞭解我們的 薪酬政策 1這些非IFRS財務指標已在第244-248頁進行了解釋,並與根據IFRS編制的最直接可比財務指標進行了協調。 Smith+Nephew年度報告2023 7戰略報告 治理 賬户 其他信息 |

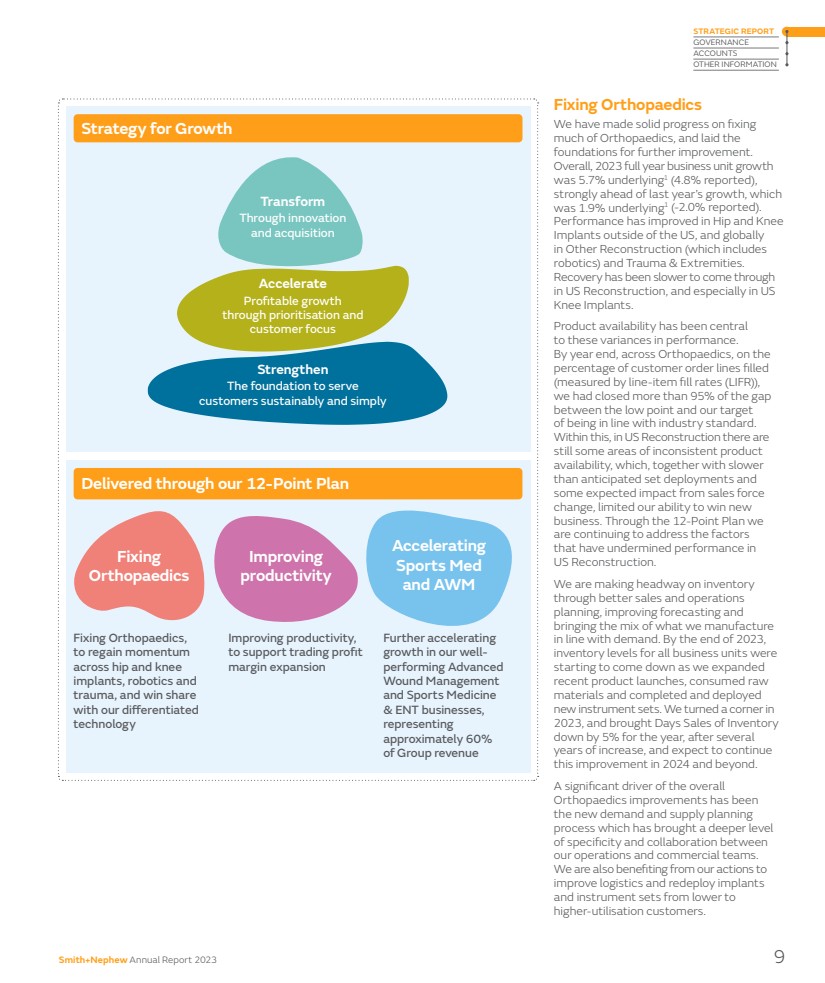

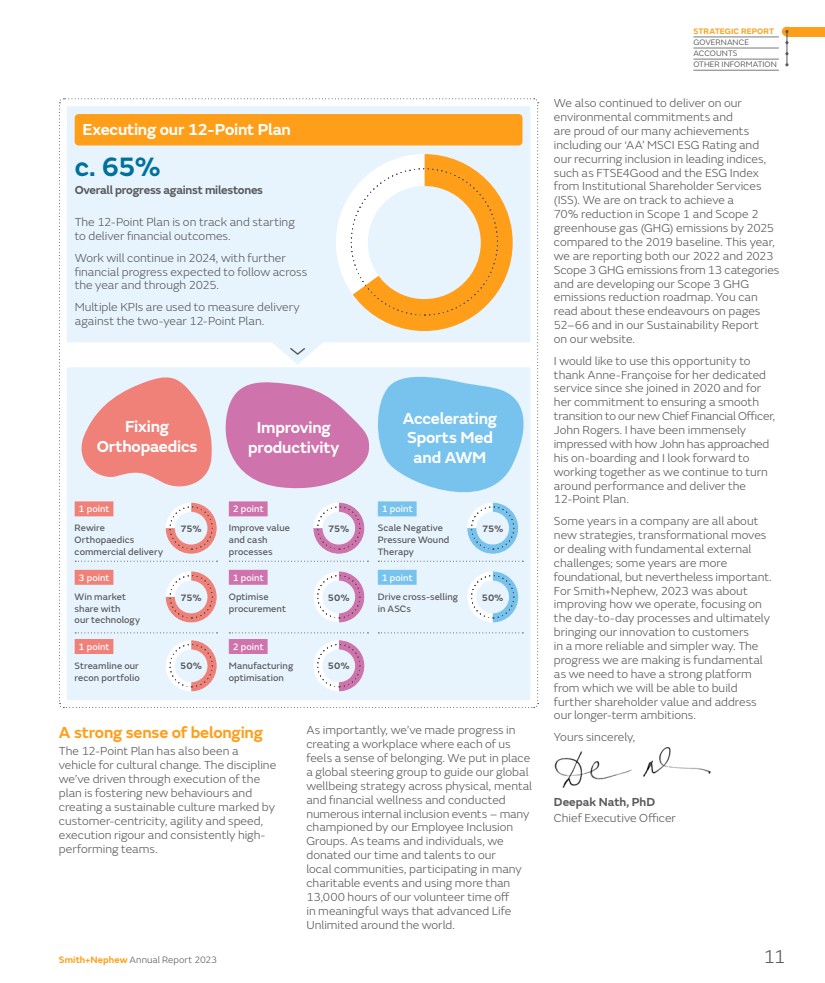

| 首席執行官的評論 強勁的收入增長 和改善的交易 利潤率 “我們正在取得的進展是 根本的,因為我們需要 有一個強大的平臺,我們將能夠在這個平臺上創造 進一步的股東價值。” Deepak Nath博士 首席執行官 親愛的股東, 在2023年,我們實現了強勁的 收入增長和改善的 交易利潤1,因為我們的行動 改造Smith+Nephew 的結果開始顯現。我們的 12點計劃正在進行中, 進展開始將 轉化為財務成果,我們的 創新戰略正在交付 強大的新產品 ,我們預計這些新產品將在未來幾年及以後推動 業績。 2023年業績 2023年集團收入為554900萬, 在基礎 基礎1(報告6.4%)的基礎上增長7.2%。這一增長比我們在2023年2月發佈的全年業績指引 提前了 ,基本收入的增長在5.0%到6.0%之間, 反映了投資組合的實力, 所有三個業務部門都實現了 全年5%以上的增長。 營業利潤為42500美元萬,營業利潤率為7.7%。 2023年的交易利潤在報告的基礎上增長了7.6%,達到97000美元萬。交易 利潤率1為17.5%,比上一年提高了20個基點,與我們的全年指引一致。 1解釋了這些非IFRS財務指標,並將其與 第244-248頁根據IFRS編制的最直接可比財務指標進行了協調。 2022年7月,我們宣佈了12點計劃,從根本上改變 Smith+Nephew的運營和運營方式加快 我們增長戰略的交付和 向持續更高增長的公司轉型 。12點計劃的重點是: 1.修復骨科,在髖關節和膝蓋植入物、機器人 和創傷方面恢復勢頭,並利用我們的 差異化技術贏得份額; 2.提高生產率,支持交易 利潤率擴大;和 3.進一步加快我們已經表現良好的高級創傷管理和運動醫學及耳鼻喉科業務部門的增長。 自成立以來,我們通過 一組內部KPI來衡量我們在12點計劃中的進展,以推動問責。 12點計劃已步入正軌,並開始 交付財務結果。工作將在2024年繼續進行,預計今年和2025年將取得進一步的財務進展。 8 Smith+Nephew 2023年年度報告 |

| 修復整形外科 我們在修復整形外科方面取得了堅實的進展,併為進一步改進奠定了基礎。 總體來説,2023年全年業務單位增長5.7%(報告4.8%), 強勁領先於去年的增長,去年增長1.9%(報告-2.0%)。 美國以外的髖關節和膝蓋植入物的性能有所改善,在全球範圍內 在其他重建(包括機器人)和創傷與肢體方面。 在美國重建中恢復較慢,尤其是在美國 膝關節植入物中。 產品可用性一直是這些性能差異的核心 。 到年底,在整形外科,完成的客户訂單行的 百分比 (以行項目完成率(LIFR)衡量), 我們已經縮小了低點與我們符合行業標準的目標之間的差距 超過95%。 在這方面,在美國重建中仍有 產品 供應不一致的領域,再加上 低於預期的SET部署和 銷售隊伍 變動的一些預期影響,限制了我們贏得新業務的能力。通過12點計劃,我們 正在繼續解決影響美國重建績效的因素 。 我們正在通過更好的銷售和運營 規劃、改進預測和 使我們生產的產品組合符合需求,在庫存方面取得進展。到2023年底,所有業務部門的庫存水平開始下降,因為我們擴大了最近推出的產品,消耗了原材料,完成並部署了 套新儀器。我們在2023年扭轉了局面,在經歷了幾年的增長後,庫存的天數銷售額 全年下降了5%,預計將在2024年及以後繼續 這一改進。 整形外科整體改進的一個重要驅動力是新的需求和供應規劃 流程,它使我們的運營團隊和商業團隊之間有了更深層次的專門化和協作。 我們還受益於我們的行動, 改善了物流,並將植入物和器械從較低的客户重新部署到 利用率較高的客户。 通過創新和收購加快了 的轉型 通過優先排序實現盈利增長 以客户為中心 鞏固 可持續、簡單地為客户提供服務的基礎 增長戰略 固定整形外科, 在髖關節和膝部恢復動能 植入、機器人和 創傷,並憑藉我們差異化的 技術 提高生產力, 支持交易利潤 利潤率擴大 進一步加速我們業績良好的高級傷口管理 和運動醫療 業務的增長 代表集團收入的約60% 通過我們的12點Plan Fixing Orthopaedics Improving productivity Accelerating Sports醫學 和awm 史密斯+Nephew年度報告 戰略報告 治理 賬户 其他信息 |

| 首席執行官的審查繼續 我們已投資於改善我們的商業執行情況 。在2023年,我們 重新定位了我們的產品,併為整形外科團隊進行了 更深入的銷售培訓,並改進了我們的激勵計劃 ,以更好地將獎勵與績效、 銷售組合、機器人安置和植入物 拉開序幕。 這些步驟預計將幫助我們 解決美國髖關節和膝關節植入物的表現,這仍然是我們的優先事項。同時,他們還將 確保我們保持我們在其他地方取得的進展。 在創傷和肢體領域,我們 已經成功解決了我們的 EVOS◊電鍍系統的產品和儀器設備的供應 ,我們專注於 保持2023年下半年提供的改善的增長動力 提高生產率 我們在提高生產率的行動上取得了良好的進展,為我們2023年的交易利潤貢獻了約160個基點 邊際1。我們採取的措施包括更新 和標準化我們產品組合中的定價策略 ,並減少未完成銷售的天數 。我們還節省了採購成本 以幫助降低成本 通貨膨脹並提高生產率。在2023年間, 我們部署了增強的供應商選擇 流程,以確定並將業務授予更符合全球 業務部門戰略和長期績效指標的 供應商,並更好地協調 全球類別戰略,以釋放 Smith+Nephew的購買力和槓桿作用, 幫助將數量擴大到最受歡迎的供應商並降低成本。 根據我們的計劃, 製造優化工作處於 早期階段,得益於網絡簡化以及成本和資產效率,我們的 中期利潤率目標有望實現。例如, 轉換成本,即將原材料轉換為產成品的總直接成本和 間接成本佔銷售額的百分比, 下半年開始下降。 供需流程更協調 使我們能夠嚴格評估我們的 製造能力。從網絡 的角度來看,我們正在減少過剩的容量 ,我們已經退出了法國的一個小站點,並宣佈關閉在中國和德國的另外兩個站點。在過去的 兩年中,我們還減少了招聘和對臨時工的依賴。 加速AWM 和運動醫學 12點計劃的第三個重要支柱是專注於從我們的 高級傷口管理和運動醫學和運動醫療業務部門獲得始終如一的 高於市場的表現。 整個工作流程也在取得進展。 我們的負面壓力傷口治療 業務受益於我們銷售隊伍背後集中的 額外資源, 我們的傳統◊負壓創傷治療系統和我們的一次性PICO◊負壓創傷治療系統在2023年都實現了強勁增長。 我們對我們在非卧牀手術中心(ASC)的進展感到高興,因為我們 在2023年將我們整形外科和運動醫學業務之間的跨業務單位交易速度提高了兩倍以上。 根據12點計劃,我們在專門的 戰略銷售團隊的監督下,在這些 業務部門之間制定了一套協調的方法。我們正在以我們的體育 醫藥業務建立的強大地位為基礎,這已經是很大一部分ASC市場的首選,併成功地推出了我們的整形外科產品組合。 通過創新創造價值 通過我們的研發計劃 創新是我們實現更高增長雄心的核心。 2023年,我們全年近一半的潛在收入增長來自過去五年推出的 產品。 令人鼓舞的是,我們的一些關鍵增長 平臺,如我們的機器人支持的CORI◊ 外科系統、我們的eVOS◊創傷電鍍 平臺和我們用於生物癒合的REGENETEN◊生物誘導 植入物不僅為今天的增長做出了貢獻,而且隨着我們擴展應用程序和在 新市場推出,我們還有 多年的跑道在前面。 2023年,我們發佈了良好的新產品發佈節奏 ,完成 20,在2024年發佈之前完成開發 另外兩個。 包括擴展CORI◊ 、添加 功能和人工智能支持的規劃工具 。我們推出了Aetos◊肩部 系統,這是我們創傷和肢體發展計劃的重要組成部分 這將使Smith+Nephew能夠在17美元的億肩部 市場中有效地競爭,該市場的年複合增長率約為9%,是整形外科領域增長最快的細分市場 之一。在高級傷口管理方面,我們正處於推出新的雷納賽斯◊EDGE NPWT系統的早期階段。RENASYS◊EDGE為尋求增強的直觀性、簡單性和耐用性的客户提供了一個 重要的新選項,尤其是對於家庭護理環境。 收購CartiHeal 近年來,我們成功地通過收購激動人心的技術來擴大我們的研發計劃。 在這一年中,我們宣佈了另一項此類收購,CartiHeal是CARTIHEAL◊Agili-C◊軟骨修復植入物的開發商 ,一種用於膝關節軟骨再生的新運動醫學 技術。 CARTIHEAL◊AgILI-C◊是一種現成的 一步法治療骨軟骨 (骨和軟骨)損傷,比現有治療方法具有更廣泛的適應症。 它適用於廣泛的患者 人羣,包括那些膝關節損傷伴輕度至中度骨關節炎的患者, 這是一種以前未解決的疾病。我們在再生治療方面的專業知識和在膝關節修復方面的領先地位讓我有很大的信心,相信這將在中期內為史密斯+Nephew創造重要的價值。 您可以在第26-29頁上閲讀有關我們的研發計劃和CARTIHEAL◊Agili-C◊的更多信息。 這些非國際財務報告準則的財務指標得到了解釋,並與根據國際財務報告準則編制的最直接可比的財務指標進行了協調。 第244-248頁。 10 Smith+Nephew年度報告 |

| 我們還繼續履行我們的環境承諾,併為我們取得的許多成就感到自豪 ,包括我們的‘AA’MSCI ESG評級和我們一再被納入領先指數, 如FTSE4Good和來自機構股東服務 (ISS)的ESG指數 。與2019年的基線相比,到2025年,我們有望實現範圍1和範圍2温室氣體(GHG)排放量減少70%。今年, 我們報告了13個類別的2022和2023年第3類温室氣體排放量,並正在制定第3類温室氣體減排路線圖。您可以在我們網站的第 52-66頁和我們的可持續發展報告中 瞭解這些努力。 我想借此機會感謝Anne-Françoise自2020年加入以來的敬業服務,以及她為確保順利過渡到我們的新任首席財務官John Rogers所做的承諾。約翰入職的方式給我留下了非常深刻的印象,我期待着 在我們繼續扭轉業績並交付 12點計劃時一起工作。 在公司的某些年都是關於 新戰略、轉型舉措 或應對根本的外部挑戰 ;有些年份更具基礎性,但仍然很重要。 對Smith+Nephew來説,2023年是關於改進我們的運營方式,專注於日常流程,並最終以更可靠和更簡單的方式將我們的創新帶給客户 。我們正在取得的進展是根本性的 ,因為我們需要有一個強大的平臺,我們將能夠在這個平臺上創造更多的股東價值,並實現我們的長期抱負。 您誠摯的, Deepak Nath博士 首席執行官 強烈的歸屬感 12點計劃也是文化變革的 載體。我們通過執行 計劃推動的紀律 正在培養新的行為,並 創建可持續的文化,其特點是 以客户為中心,敏捷和速度, 嚴格的執行和始終如一的高績效團隊。 重要的是,我們在創造一個我們每個人都有歸屬感的工作場所方面取得了進展 。我們設立了一個全球指導小組,以指導我們在身體、心理和財務健康方面的全球 福祉戰略,並舉辦了 許多內部包容性活動-許多 由我們的員工包容性 小組倡導。作為團隊和個人,我們 將我們的時間和人才捐贈給我們的 當地社區,參與許多慈善活動,利用超過13,000小時的義工休息時間 ,以有意義的方式提升世界各地的生活 無限。 提升價值 和變現 過程 規模負面 壓力Wound Therapy Optimise procurement Drive交叉銷售 在ASCs Manufacturing optimisation Executing我們的12點計劃 12點計劃已步入正軌並開始 以交付財務成果。 2024年將繼續工作,預計今年和2025年都將取得進一步的財務進展。 根據兩年12點計劃,使用多個KPI來衡量交付情況。 c.65% 相對於里程碑的總體進展 75%75% 75%50% 重新佈線 整形外科 商業交付 1點 3點 以我們的技術 贏得市場份額 我們的 偵察組合 2點 1點 1 point Fixing Orthopaedics Improving productivity Accelerating Sports Med 和AWM 75% 50% 史密斯+Nephew年度報告2023年11戰略報告 治理 賬户 其他信息 |

| 12Smith+Nephew年度報告2023年 |

| 讓兄弟們一起享受 假期 無限人生 Smith+Nephew年度報告2023年13戰略報告 治理 賬户 其他信息 |

| 我們的市場 在有吸引力的市場中處於領先地位 史密斯+Nephew在全球市場競爭,每年價值約450美元億。 長期增長動力 影響創新治療的發展 醫療保健服務的發展。 醫療技術行業 由引人注目的長期增長動力支撐,使其成為一個 有吸引力的市場。 人口老齡化和更高水平的晚年體力活動等人口趨勢,繼續滿足醫療保健服務的燃料需求。隨着 全球人口老齡化,慢性病和與年齡相關的疾病的患病率 自然增加,需要持續的醫療護理。 其他與生活方式相關的健康狀況,如糖尿病和肥胖症的增加,創造了進一步的需求。 醫療技術的進步 是醫療保健長期增長的催化劑。人工智能和生物技術等領域的突破正在 帶來更有效和個性化的醫療解決方案 。這項創新 提高了患者的治療效果,並創造了支持 進一步增長的新商機。 新興市場 不斷增長的醫療保健 需求為 醫療保健提供者創造了 機遇和挑戰。 在新興市場,經濟 發展(包括日益繁榮的中產階級的出現推動了對更好的醫療保健服務和產品的需求) 推動了長期增長。隨着生活水平的提高,人們 尋求獲得更高質量的醫療保健,包括先進的醫療 和醫療設備。 此外,新興市場可能有 不成熟的醫療基礎設施, 對醫療保健技術的投資需求迫切,這對提供創新醫療解決方案的公司 有利。 新興市場可以更容易地接受 新的醫療解決方案,從而培養一個創新和經濟高效的方法可以迅速獲得 接受的環境。 分散護理 在傳統醫院環境之外推廣可獲得的 護理。 雖然醫療技術市場近年來已經成熟,但不斷變化的客户 和市場動態創造了新的 高增長機會。在許多國家,醫療保健正變得更加分散、隨着越來越多的手術轉向門診環境,如美國的非卧牀手術中心(ASCs)。這一直是運動醫療市場的一個特徵,但現在越來越多的骨科關節置換病例是在這樣的環境中完成的 ,為醫療保健提供者節省了成本和時間。 Covid加速了門診治療的趨勢,因為提供者試圖 讓患者遠離醫院,並處理程序積壓。 POLAR3◊總計 髖關節解決方案 14史密斯+Nephew年度報告2023年 |

| 季節性 季節性需要 靈活的策略來應對全年的需求波動 。 我們市場的整形外科和運動醫學程序在冬季往往會有較高的量 ,這是事故和運動相關傷害更頻繁的時候。由於節假日,選修程序在夏季的幾個月裏往往會放慢速度。高級創傷管理 由於程序和產品的性質,受季節性影響較小。 在Smith+Nephew,我們的大部分業務位於北半球, 其中約50%在美國,20%在歐洲。 在美國,醫療保險計劃的自付成本與一個日曆年度的醫療費用掛鈎 。因此,在年底前達到年度免賠額和/或年度自付上限的家庭 將發現在當年晚些時候安排必要的 程序而不是推遲到下一年是具有成本效益的。 醫療保健成本 是全球迫切需要關注的問題, 有必要制定全面的可持續醫療保健提供戰略。 政府專注於降低醫療保健成本,對價格非常敏感。 醫療技術公司通過新的創新作出迴應,並提供支持產品臨牀和經濟效益的證據。 在全球範圍內,各國都專注於提高關鍵行業的國內產量,包括先進技術和生命科學 。這些行動包括擾亂全球供應鏈的本地化 政策和出口限制。與此同時,許多主要新興市場的 國家都瞄準了 降低醫療成本和擴大可獲得性的措施,對政府採購的醫療保健產品實施價格控制政策 。在中國,我們看到這一點在我們的一些細分市場引入批量採購 中得到了反映。 有關風險報告中風險的更多詳細信息,請參見第67-79頁 高度監管 醫療器械行業的嚴格監管在確保產品 安全性、有效性和質量方面起着至關重要的作用。 醫療器械行業是世界上監管最嚴格的行業之一,為市場參與者提供了 高昂的進入成本。 國家監管部門負責設計, 保健產品的開發、審批、製造、標籤、營銷和銷售。 他們還審查支持產品的數據,以確保產品的安全性和預期性能。 大多數國家/地區要求產品在進入 市場之前 經過授權或註冊,這種授權或註冊 隨後需要維護。 法規和行業代碼管理行業與全球醫療保健專業人員和政府官員的互動方式, 包括《AdvaMed道德規範》和 《歐洲醫療技術倫理商業規範》 。公司建立全球合規計劃 以幫助員工和第三方合作伙伴遵守法律、法規和 行業規範,並且通常有自己的行為準則 來指導行為。 ?有關我們合規方法的詳細信息,請參閲第49頁 Smith+Nephew年度報告2023 15戰略報告 治理 賬户 其他信息 |

| 我們的商業模式 我們如何通過我們的商業模式創造價值 我們努力為我們服務的患者、臨牀醫生和我們支持的醫療保健系統、公司和我們的股東改變結果 我們的增長戰略側重於我們的努力,無限人生的宗旨 每天都激勵着我們。 1這些非國際財務報告準則的財務衡量標準將根據國際財務報告準則第244-248頁編制的最直接的可比財務衡量標準進行解釋和調整。 人 基於真實價值的目標驅動的 文化致力於以正確的方式開展 業務。 研發 創新是我們業務的核心,我們 優先投資 新產品、 技術and services. Financial strength A穩健的資產負債表和資本 分配框架 平衡未來的投資和今天的回報。 可持續性 滿足我們 客户、員工、社區和利益相關者的 長期需求,減少 我們對the environment. Global operations Resilient manufacturing and供應鏈的影響 以確保質量和競爭力。 我們需要創造的價值 為利益相關者提供價值 17.5% +20bps 交易profit margin¹ 7.7% -90bps Operating profit保證金 $3.27億 股息分配 保持不變 9.7億美元 +7.6% 交易利潤 $4.25億 -5.4% 營業利潤 $55.49m +6.4%報告 +7.2%基本收入 投資者社區 $510萬 產品捐贈 4.20+0.08蓋洛普 參與度 得分 97,405次培訓課程 員工 客户 20新產品 16 Smith+Nephew年度報告2023 |

| 我們如何創造價值 創新的 技術 我們提供廣泛的差異化產品和服務組合,以滿足經常複雜的 臨牀需求,包括數字和機器人技術, 推動流程創新。 產品 開發和收購 研發模式為 客户和業務部門 提供重點創新,並獲得需要進一步開發和商業化的 技術。 專業知識 和支持 我們的銷售團隊支持 客户,並與 醫療保健系統合作,以解決 複雜的業務和 報銷requirements. Medical education Through史密斯+Nephew 學院,由 中心和在線資源組成的網絡, 我們提供醫學教育 計劃,以支持 安全有效地使用我們的 產品、技能發展 和程序創新。 上市 三個全球業務部門 制定產品戰略, 提供全球營銷以推動我們市場的需求, 有臨牀證據支持以證明療效。 客户 反饋 與客户建立密切關係,以確保深入瞭解未滿足的臨牀 需求以及醫療保健系統內不斷變化的財務 和可持續發展優先事項 6 2 5 3 4 1以客户為中心 Smith+Nephew年度報告2023 17戰略報告 治理 帳户 其他信息 |

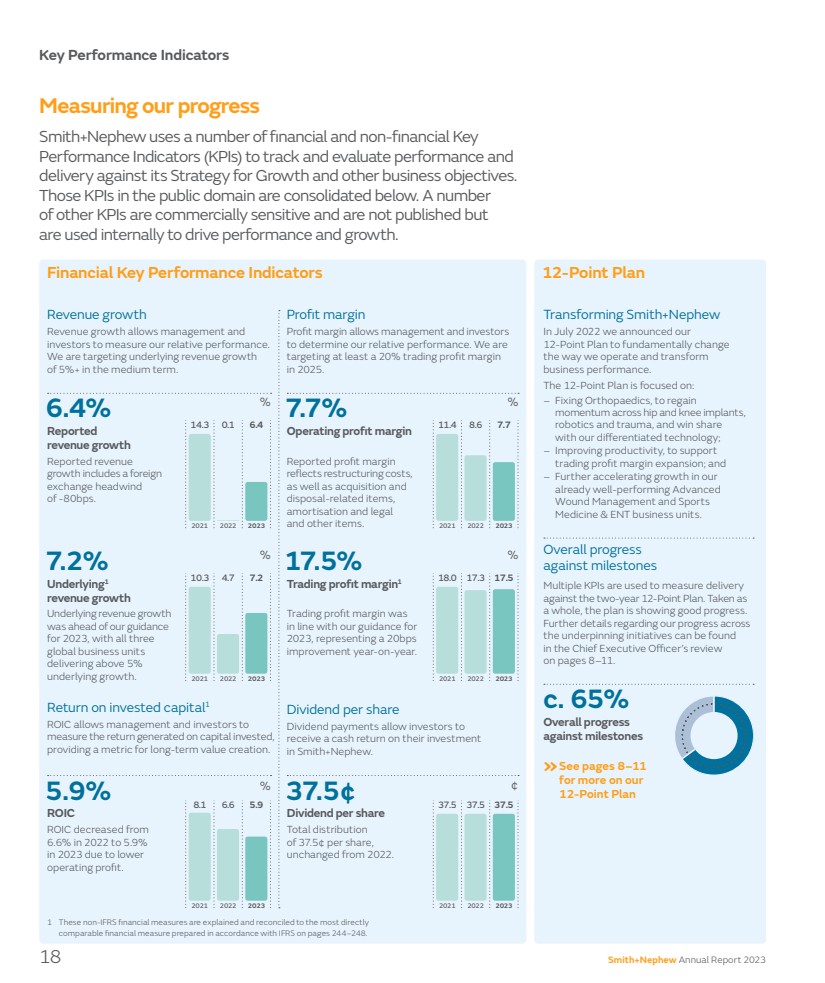

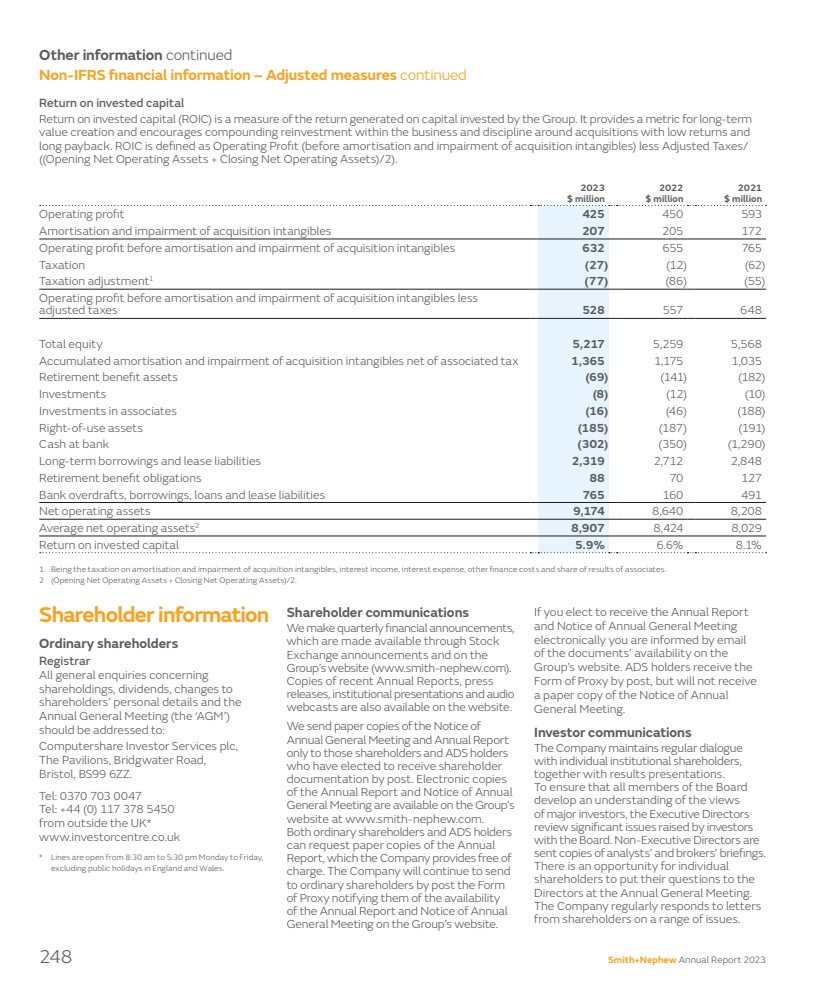

| 5.9% ROIC 衡量我們進展的關鍵績效指標 Smith+Nephew使用多個財務和非財務關鍵績效指標(KPI)來跟蹤和評估績效,並根據其增長戰略和其他業務目標進行 交付。 這些公共領域的KPI彙總如下。許多其他KPI具有商業敏感性,未公佈,但在內部用於推動業績和增長。 收入增長 報告收入 增長包括外匯逆風 -80bps。 收入增長允許管理層和 投資者衡量我們的相對業績。 我們的中期目標是潛在收入增長 5%以上。 潛在收入增長 超出了我們對2023年的指引 所有三個全球業務部門都實現了5%以上的潛在增長。 利潤率 報告利潤率 反映重組成本、 收購和 處置相關項目、 攤銷和法律 以及其他項目。 利潤率允許管理層和投資者 確定我們的相對業績。我們的目標是在2025年至少實現20%的交易利潤率。 交易利潤率與我們對2023年的指導一致 ,同比提高20br 。 財務關鍵業績指標 由於營業利潤下降,投資回報率從2022年的6.6%下降到2023年的5.9% 。 ROIC允許管理層和投資者 衡量資本投資產生的回報, 為長期價值創造提供衡量標準。 每股股息 總分紅 每股37.5美分, 與2022年持平。 股息支付允許投資者從他們在Smith+Nephew的投資中獲得現金回報 。 1這些非IFRS財務指標將根據第244-248頁根據IFRS編制的最直接的可比財務指標進行解釋和調整。 6.4% 報告 收入增長 7.7% 營業利潤率 7.2% 收入增長 17.5% 交易利潤率1 37.5% 每個share % % ¢ % % % 12-Point計劃的股息 改造史密斯+侄子 2022年7月,我們宣佈了從根本上改變我們的運營方式和轉變業務績效的 12點計劃。 12點計劃專注於: -固定整形外科,在髖關節和膝蓋植入物、機器人和創傷領域恢復 勢頭,並憑藉我們差異化的技術贏得份額 ; -提高生產率,支持 交易利潤率擴大;和 -我們已經表現良好的高級傷口管理和運動 醫學和眼科業務部門進一步加速增長。 ?有關我們的 12點計劃 2021 10.3 2023 7.2 2022 4.7 2021 18.0 2023 17.5 2022 17.3 2021 8.1 2023 5.9 2022 6.6 2021 14.3 2023 6.4 2022 0.1 2021 11.4 2023 7.7 2022 8.6 2021 37的更多信息,請參閲第8-11頁。5 2023 37.5 2022 37.5 c.65% 對照里程碑的總體進度 對照里程碑的整體進度 對照里程碑的 使用多個關鍵績效指標來衡量交付情況 對照兩年12點計劃。作為一個整體,該計劃顯示出良好的進展。 有關我們在支持計劃方面的進展的更多詳細信息,請參閲8-11頁的首席執行官評審 。 18 Smith+Nephew 2023年度報告 |

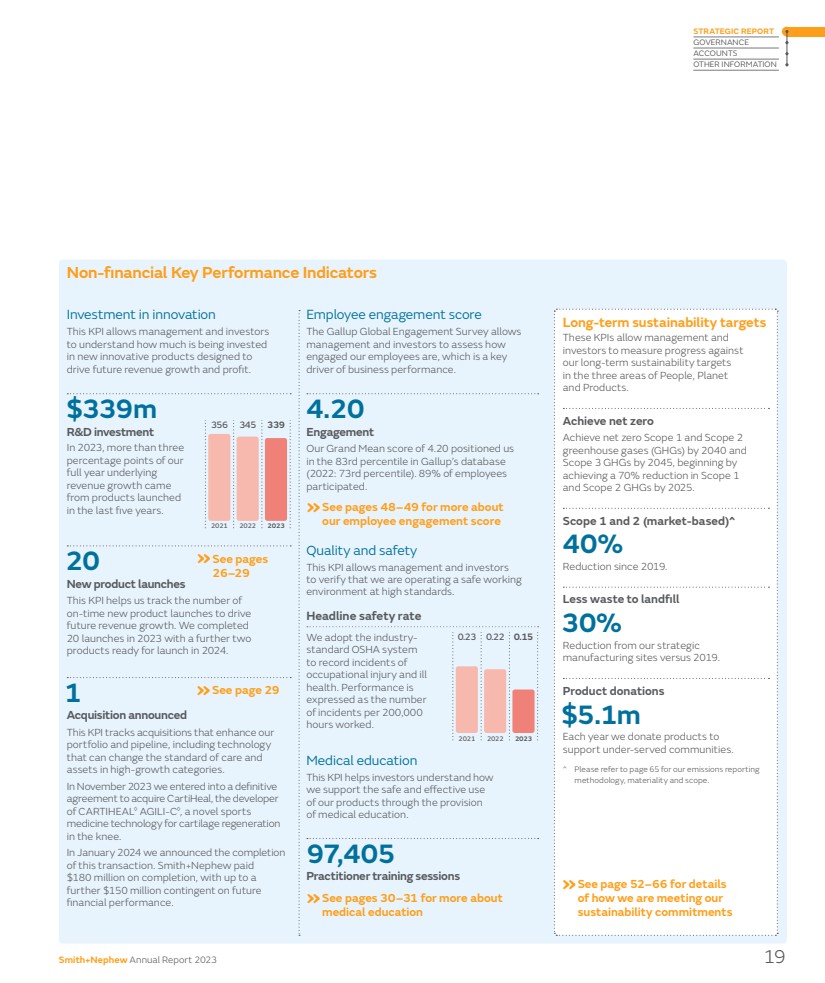

| 非財務關鍵績效指標 長期可持續發展目標 這些關鍵績效指標允許管理層和 投資者對照我們在人、地球和產品三個領域的長期可持續發展目標來衡量進展情況。 到2040年實現淨零 實現淨零範圍1和範圍2温室氣體(GHGs),到2045年實現範圍3温室氣體淨零,從 到2025年實現範圍1和範圍2温室氣體減少70%開始。 範圍1和範圍2(基於市場) 自2019年以來減少40% 。 與2019年相比,我們的戰略製造基地減少了30% 垃圾填埋場。 我們每年向服務不足的社區捐贈產品 $510萬 。 請參閲第65頁瞭解我們的排放報告 方法,重要性和範圍。 員工敬業度得分 蓋洛普全球敬業度調查允許 管理層和投資者評估我們的員工敬業度如何,這是業務績效的關鍵 驅動因素。 4.20敬業度 我們的總平均分4.20使我們 在蓋洛普數據庫中排在第83個百分位數(2022:第73個百分位數)。89%的員工 參與。 我們採用行業標準的OSHA系統 來記錄 職業傷害和健康問題 。績效 表示為每200,000個工作小時發生事故的次數。 此KPI幫助投資者瞭解我們如何通過提供醫學教育來支持安全有效地使用我們的產品。 質量和安全 此KPI允許管理層和投資者 驗證我們正在高標準地運行安全的工作環境。 標題安全率 醫學教育 20個新產品發佈 此KPI幫助我們跟蹤 準時發佈新產品,以推動未來的收入增長。我們在2023年完成了20次發佈,並準備在2024年推出另外兩款產品。 2023年創新投資 ,我們 全年潛在收入增長的三個百分點以上 來自過去五年推出的產品。 此KPI允許管理層和投資者 瞭解在旨在推動未來收入增長和利潤的新創新產品上投入了多少資金。 ?請參見第 26-29頁?有關醫學教育的更多信息,請參閲第30-31頁 有關我們如何實現目標的詳細信息,請參閲第52-66頁我們的 可持續發展承諾 請參閲第48-49頁以瞭解有關 我們的員工敬業度得分 $3.39億美元 研發投資 1項收購已宣佈 此KPI跟蹤可增強我們的投資組合和渠道的收購,包括可以改變護理標準的技術 和高增長類別的資產。 2023年11月,我們達成了最終的 協議,收購CARTIHEAL◊Agili-C◊的開發商CartiHeal ,這是一種用於膝關節軟骨再生的新型運動 醫學技術。 我們在2024年1月宣佈完成這筆交易 。史密斯+Nephew在完成時支付了 $18000萬,根據未來的財務業績,最高可再支付 $15000萬。 97,405個從業者培訓課程 ?參閲第29頁2021 0.23 2023 0.15 2022 0.22 2021 356 2023 339 2022 345 Smith+Nephew年度報告2023年19戰略報告 治理 賬户 其他信息 |

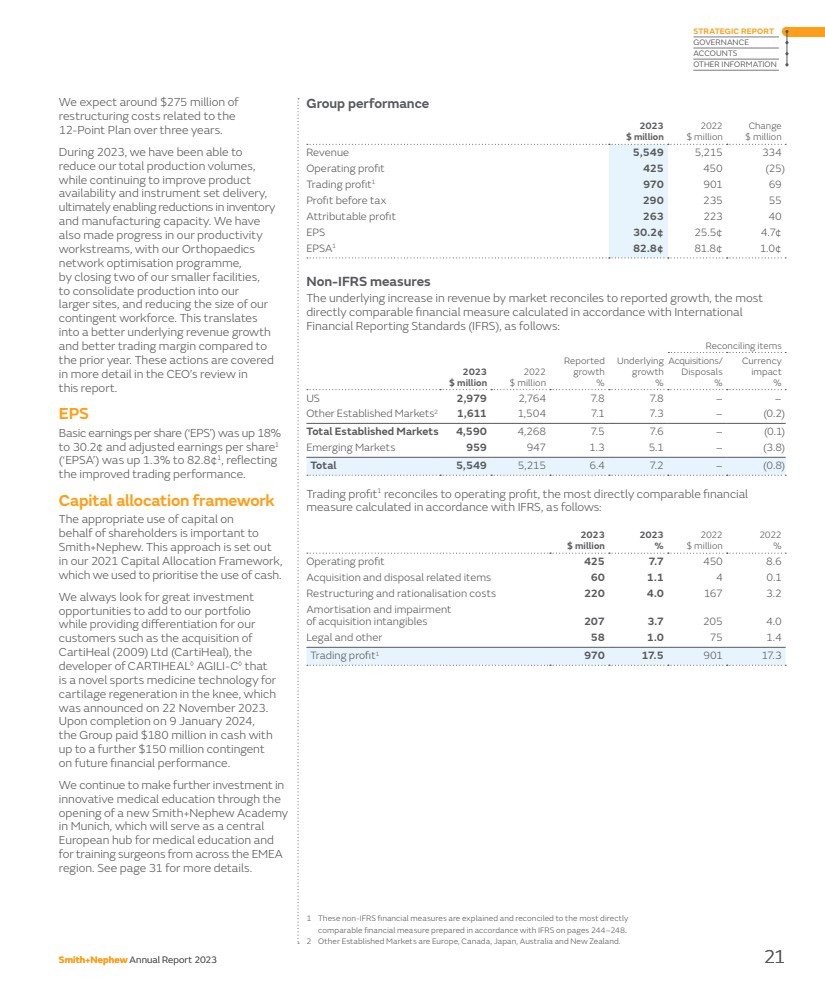

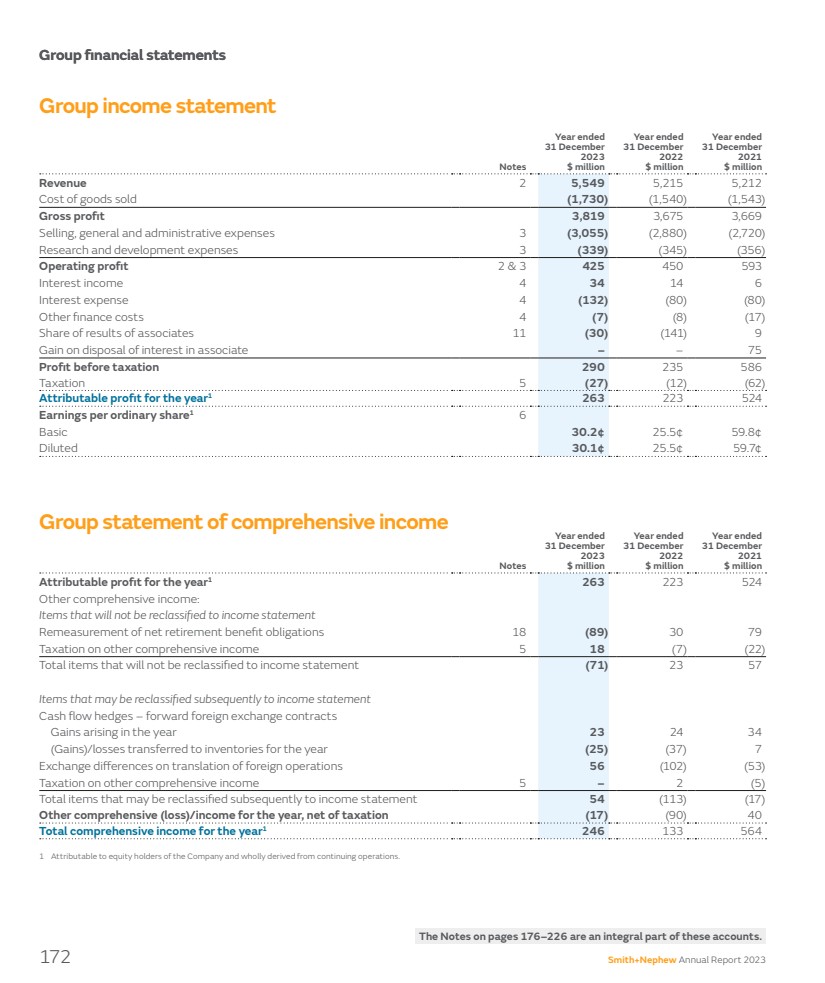

| 財務回顧 2023年業績 2023年集團收入為554900美元萬, 在報告基礎上增長6.4%,在基礎基礎上增長7.2%1不包括外匯逆風 80bps, 略高於我們之前 宣佈的2023年5.0%至6.0%的收入指引。 營業利潤為42500美元萬 (2022年:45000萬),在 收購和處置相關項目、重組和合理化成本後,營業利潤率為7.7%(2022年:8.6%), 收購的無形資產和法律及其他項目的攤銷和減值。 2023年的交易利潤1為97000萬 (2022年:90100萬),交易利潤為17.5%(2022年:17.3%),反映了整個集團收入和生產率的提高。 報告的税前利潤為 29000萬(2022年:23500萬),經 調整與 外科手術相關的減值後。我們在2022年以13500美元萬現金支付的最高對價 收購了這項業務。 臨時公允價值對價 為13100美元萬,包括3,200美元萬 或有對價。在2023年期間, 管理層評估了Engage產品的商業可行性,並得出結論 這些產品應該停產。由於 此行動,Engage總計10900萬的資產和負債被註銷了 。 效率和12點計劃進展 我們的12點計劃取得了重大進展,從根本上改變了我們的運營方式和業務 業績,特別是我們的活動, 修復整形外科和提高生產率。 這反映在我們2023年改善的 財務業績中。在2023年, 重組成本總計22000萬, 包括與12點計劃下的效率和生產率相關的成本。 總體上,年內確認的增量收益約為 $6,800萬。 加強我們的基礎 親愛的股東, 12點計劃於202年7月公佈,以改善執行並推動我們的 增長戰略。該計劃 專注於修復整形外科, 提高生產率,並通過12項計劃促進高級 傷口管理和運動 醫學的增長, 這些計劃為我們在2023年改善業績奠定了基礎。 “12點計劃將在2023年開始將 轉化為更好的財務 結果。” Anne-Françoise Nesmes 首席財務官 20 Smith+Nephew 2023年度報告 |

| 集團業績 2023美元 2022美元 收入5,549 5,215 334營業利潤425 450(25) 營業利潤1 970 901 69税前利潤290 235 55應佔利潤263 223 40 EPS 30.2,25.5?4.7 EPSA1 82.8,81.8,1.0, 非IFRS衡量的基本收入增長與報告的增長一致,這是根據國際財務報告準則(IFRS)計算的最直接的可比財務指標Million Reported growth % Underlying growth % Reconciling items Acquisitions/ Disposals % Currency impact % US 2,979 2,764 7.8-- 其他成熟市場2 1,611 1,504 7.1-(0.2) 現有市場總數4,590 4,268 7.5-(0.1) 新興市場959 947 1.3 5.1-(3.8) 總計5,549 5,215 6.4 7.2-(0.8) 交易利潤1與營業利潤對賬,根據《國際財務報告準則》計算的最直接可比財務指標,經營利潤425 7.7 450 8.6收購和處置相關項目60 1.1 4 0.1重組和合理化成本220 4.0 167 3.2收購無形資產的攤銷和減值 收購無形資產207 3.7 205 4.0法定和其他58 1.0 75 1.4交易利潤1970 17.5901 17.3我們預計三年內與12點計劃相關的重組成本約為27500萬。我們已經能夠 減少我們的總生產量, 同時繼續改進產品 可用性和儀器設備交付, 最終實現庫存和製造能力的減少。通過我們的整形外科 網絡優化計劃, 我們在生產力方面也取得了進展, 關閉了我們的兩個較小的設施, 將生產整合到我們的 較大的地點,並減少了我們的 臨時勞動力的規模。這將 轉化為比前一年更好的潛在收入增長 和更高的交易利潤率 。首席執行官在 本報告的審查中詳細介紹了這些行動。 每股基本收益(EPS)增長18% 至30.2美分,調整後每股收益(EPSA)增長1.3%至82.8美分1,反映了交易業績的改善。 資本分配框架 代表股東適當使用資本對 Smith+Nephew至關重要。這一方法在我們的《2021年資本分配框架》中闡述了 ,我們用它來優先使用現金。 我們一直在尋找巨大的投資機會以增加我們的投資組合 ,同時為我們的 客户提供差異化,例如收購 CartiHeal(2009)有限公司(CartiHeal),該公司是CARTIHEAL◊Agili-C◊的開發商, 是一種用於膝關節軟骨再生的新型運動醫學技術, 於2023年11月22日宣佈。 在2024年1月9日完成。 集團以現金支付了18000美元的萬,並根據未來的財務業績再支付了15000美元的萬應急費用。 我們通過在慕尼黑開設新的史密斯和侄子學院,繼續在創新醫學教育方面進行進一步投資。該學院將成為歐洲醫學教育的中心,併為整個歐洲、中東和非洲地區的外科醫生提供培訓。有關詳細信息,請參閲第31頁。 1對這些非IFRS財務指標進行了解釋,並與第244-248頁根據IFRS編制的最直接的可比財務指標進行了協調。 2其他成熟的市場是歐洲、加拿大、日本、澳大利亞和新西蘭。 史密斯+Nephew 2023年年度報告21戰略報告 治理 賬户 其他信息 |

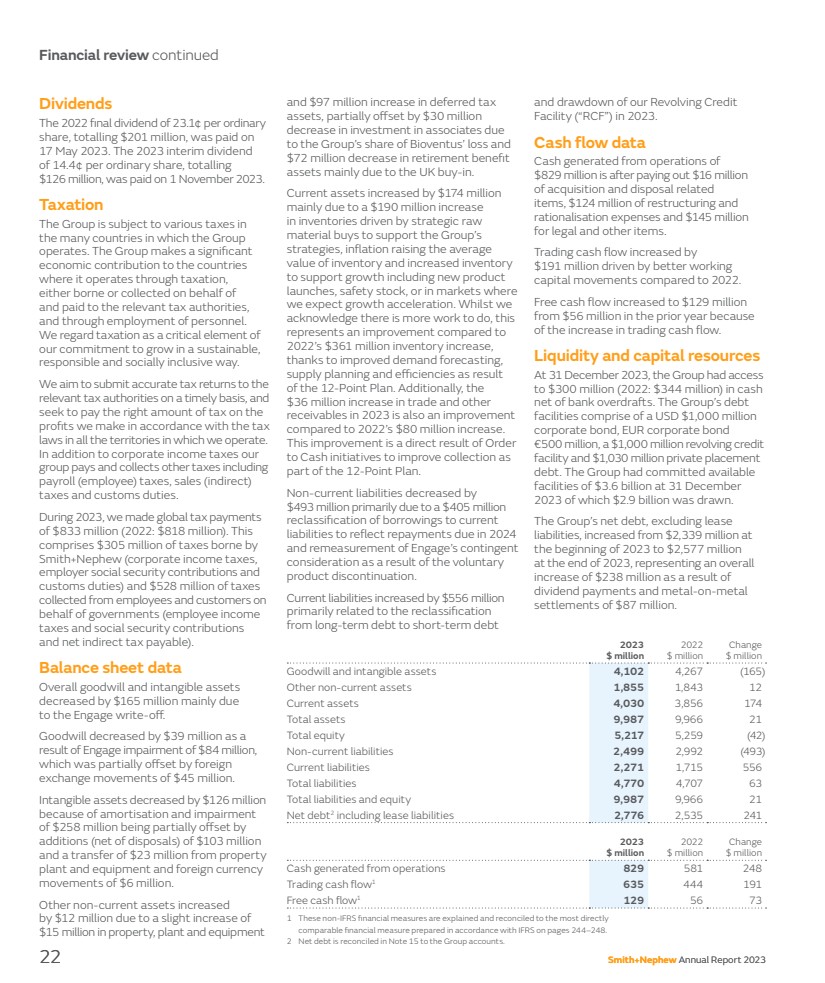

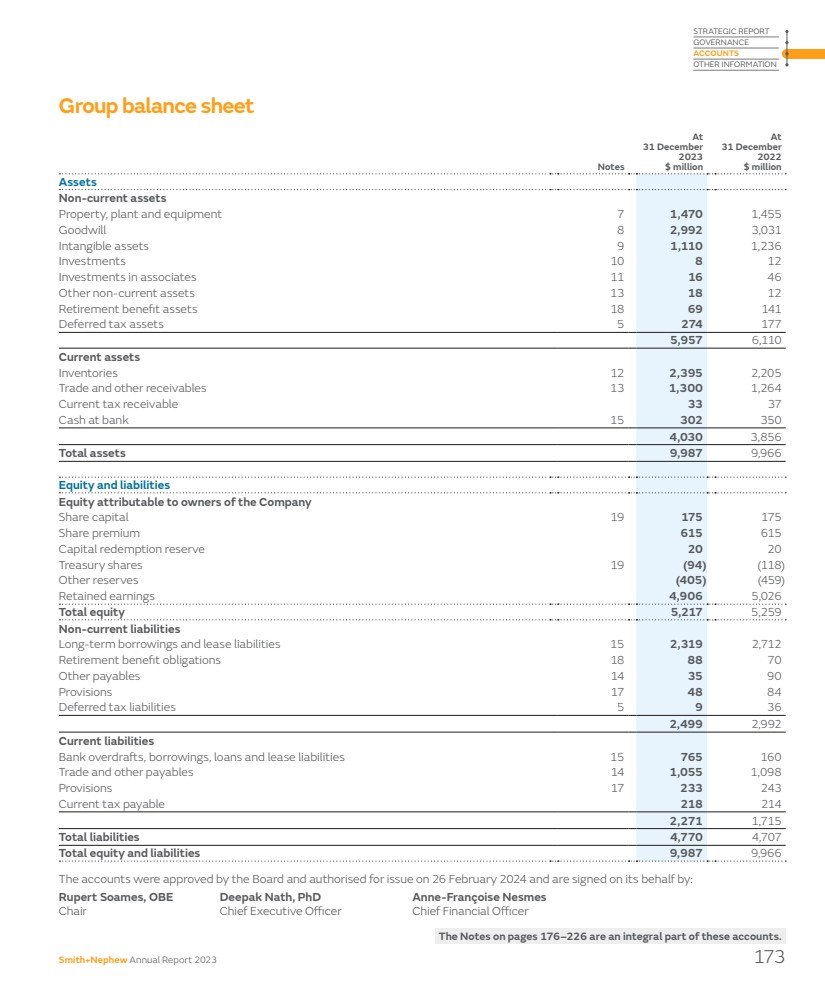

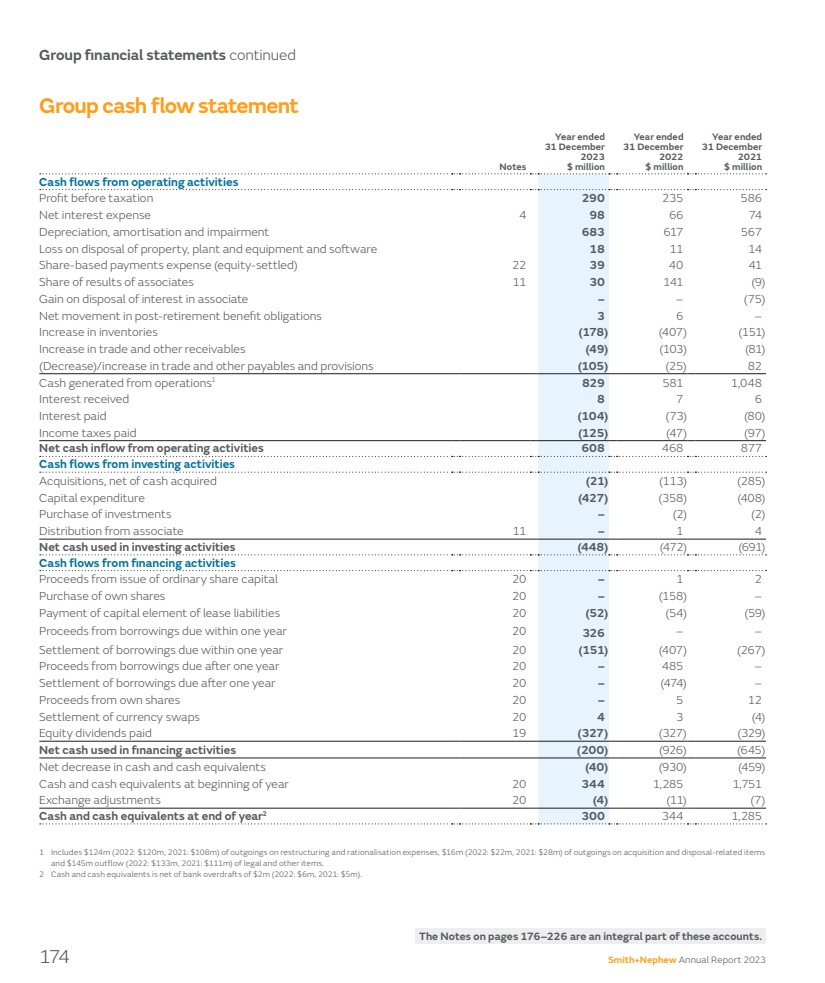

| 財務審查繼續 1對這些非國際財務報告準則財務指標進行了解釋,並與根據國際財務報告準則第244-248頁編制的最直接的可比財務指標進行了核對。 2淨債務在集團賬目附註15中進行了對賬。 和9,700美元萬遞延税項資產增加 資產,被3,000美元萬所部分抵消 由於本集團分擔Bioventus的虧損而導致的合作伙伴投資減少,以及主要由於英國收購而導致的退休福利資產減少 $7,200萬。 流動資產增加$17400萬 主要是由於戰略原材料購買推動庫存增加了19000美元 以支持本集團的 戰略、通貨膨脹提高了庫存的平均價值以及支持增長的庫存 以支持增長 發佈、安全股票、或者是在我們預計增長加速的市場。雖然我們 承認還有更多工作要做,但與 S 2022年萬庫存增加36100美元相比,這是一個改進, 得益於改進的需求預測、 供應計劃和12點計劃的效率 。另外,2023年貿易和其他應收賬款增加了3,600美元萬,與2022年S增加了8,000美元萬相比,這也是一個改善。 這一改善是將現金計劃作為12點計劃的一部分來改善收款的直接結果。 非流動負債減少了 $49300萬,這主要是因為將借款重新分類為流動負債以反映2024年到期的還款,以及由於自願的結果對Engage的或有考慮進行了重新計量 萬 產品停產。 流動負債增加了$55600萬 主要與2023年從長期債務到短期債務的重新分類 和我們的循環信貸工具(RCF)的減少有關。 現金流量數據 從運營中產生的現金 $82900萬是在支付了$1600萬 與收購和處置相關的項目後產生的現金,重組和合理化支出12400美元萬以及法律和其他項目14500萬 。 與2022年相比,由於資本流動的改善,交易現金流增加了 19100萬。 由於交易現金流增加,自由現金流從上一年的5,600美元增加到12900萬 。 流動資金和資本資源 於2023年12月31日,本集團可獲得30000美元萬(2022年:34400萬)的現金 扣除銀行透支後的現金 。集團的債務包括100000美元的萬公司債券、歐元的50000歐元萬公司債券、100000美元的萬循環信貸和103000美元的萬私募債務。截至2023年12月31日,集團承諾的可用資金為36億,其中29億已提取。 集團的淨債務(不包括租賃債務)從2023年初的233900萬增加到2023年底的257700萬 ,由於 股息支付和金屬對金屬 結算8,700萬,整體增加了23800萬。 派息 2022年末期股息每股23.1美元普通股,總計20100萬,已於2023年5月17日支付。2023年中期股息為每股普通股14.4美分,共計12600萬,已於2023年11月1日派發。 本集團須在本集團經營業務的多個國家及地區繳交多項税項。該集團通過税收為其運營所在國家 做出重大的經濟貢獻, 代表 承擔或收取並支付給相關税務機關, 通過僱用人員。 我們認為税收是我們以可持續、負責任和社會包容的方式實現增長的承諾的關鍵因素。 我們的目標是及時向 相關税務機關提交準確的納税申報單,並且 尋求根據税法為我們在所有運營地區的利潤繳納適當的税款。 除了企業所得税,我們的 集團還支付和徵收其他税收,包括 工資(員工)税、銷售(間接)税和關税。 在2023年,我們在全球繳納了83300萬(2022年:81800萬)的税款。這包括 史密斯+侄兒承擔的30500美元萬税款(公司所得税、僱主社保繳費和 關税),以及代表政府從僱員和客户那裏收取的52800萬税款(僱員所得税、社保繳費和應付間接税淨額)。 資產負債表數據 整體商譽和無形資產減少16500萬,主要是由於Engage註銷。由於Engage減值8,400美元,萬,萬, 商譽減少了3,900美元。 被4,500萬的外匯變動部分抵消。 無形資產減少12600美元萬 因為25800美元的攤銷和減值 被 增加(扣除處置後的淨額)10300美元萬和從物業轉移的2,300美元萬 $600萬所部分抵消。 其他非流動資產增加了 $1200萬,原因是財產中的 $1500萬略有增加,廠房和設備 2023美元 2022美元 變化 829 581 248貿易現金流1 635 444 191自由現金流1 129 56 73 2023百萬 2022萬美元 變化 $4,102 4,267(165) 其他非流動資產1,855,843 12流動資產4,030 3,856 174總資產9,987 9,966 21總股本5,217 5,259(42) 非流動負債2,499,992(493) 負債2,271 1,715 556總負債4,770 4,707 63總負債和股本9,987 9,966 21淨負債2包括租賃負債2,776 2,535 241 22 Smith+Nephew年報 |

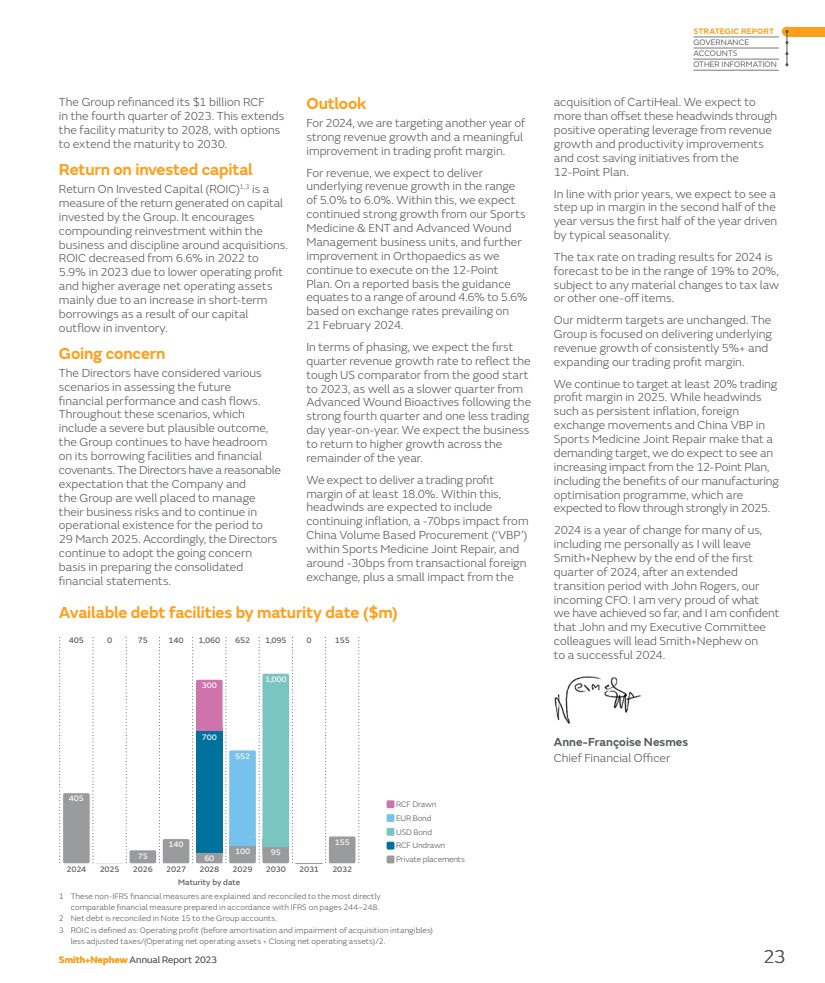

| 1該等非國際財務報告準則財務指標已予解釋,並與根據國際財務報告準則第244-248頁編制的最直接的可比財務指標協調。 2集團賬目附註15中對淨負債進行了協調。 3淨資產收益率定義為:營業利潤(未計攤銷及減值收購無形資產) 減去經調整税項/(營業淨資產+期末淨營業資產)/2。 集團於2023年第四季度對其10億淨資產進行再融資 。這將貸款到期日延長至2028年,並可選擇將到期日延長至2030年。 投資資本回報率 投資資本回報率(ROIC)1,3是衡量本集團投資資本產生的回報 。它鼓勵 業務內的複合再投資和圍繞收購的紀律。 ROIC從2022年的6.6%下降到2023年的5.9%,原因是營業利潤下降 和平均淨營業資產增加 主要是由於我們的資本 庫存外流導致短期借款增加。 持續經營 董事在評估未來 財務業績和現金流時考慮了各種 情景。 在這些情景中, 包括嚴重但看似合理的結果, 本集團繼續在借款安排和財務契約上留有淨空 。董事有合理的 預期,本公司及 本集團有能力管理 其業務風險,並在截至2025年3月29日的期間內繼續經營。因此,董事 在編制綜合財務報表時繼續採用持續經營 基礎。 展望2024年,我們的目標是再一年實現強勁的收入增長和有意義的 改善交易利潤率。 收入方面,我們預計實現 5.0%至6.0%的潛在收入增長。在這方面,我們預計我們的體育 內科和高級創傷管理業務部門將繼續強勁增長,隨着我們 繼續執行12點計劃 ,整形外科將進一步改善。在報告的基礎上,指引 相當於基於2024年2月21日的匯率在4.6%至5.6%的範圍內。 在階段性方面,我們預計第一季度的收入增長率將反映出 從良好的開局 到2023年的艱難的美國比較指標,以及 高級傷口生物活性在強勁的第四季度和同比減少一個交易日後 較慢的季度。我們預計業務 將在今年剩餘時間恢復更高的增長。 我們預計將實現至少18.0%的交易利潤 利潤率。在這其中, 逆風預計將包括 持續的通脹,運動醫療聯合維修公司內的中國批量採購(‘VBP’) 帶來的-70個基點的影響,以及來自交易性外匯的 約-30個基點的影響,以及 收購CartiHeal的小影響。我們預計,通過收入增長和生產率提高帶來的積極運營槓桿,以及12點計劃的成本節約舉措,我們將 抵消這些不利因素。 與前幾年一樣,在典型季節性因素的推動下,我們預計 下半年的利潤率將比上半年有所上升。 2024年交易結果的税率預計在19%至20%之間, 根據税法或其他一次性項目的任何重大變化。 我們的中期目標保持不變。 集團專注於實現持續5%以上的基本收入增長,並 擴大我們的交易利潤率。 我們繼續在2025年實現至少20%的交易利潤率目標。雖然持續的通脹、匯率波動和中國在運動醫學聯合修復中的逆風 使這成為一個 苛刻的目標,但我們確實預計12點計劃將產生越來越大的影響,包括我們的製造業優化計劃的好處,這些計劃預計將在2025年強勁流動。 對我們許多人來説,2024年是變化的一年, 包括我本人,因為我將在2024年第一季度末離開 Smith+Nephew,在與John Rogers延長了 過渡期後,我們的 即將上任的CFO。我對我們到目前為止取得的成就感到非常自豪,我相信John和我的執行委員會同事將帶領Smith+Nephew On 取得成功的2024年。 Anne-Françoise Nesmes 首席財務官 截至到期日可用債務工具($br) 2025 0 405 2024 405 300 2026 75 75 2027 140 140 2028 1,060 700 300 60 2029 652 100 552 2030 1,095 1,031 0 155 2032 155歐元債券 已提取的美元債券 未提取的私募債券 史密斯+Nephew2023年年度報告23戰略報告 治理 賬户 其他信息 |

| 讓祖父母 和他們的孫子孫女一起玩耍 生命無限 24 Smith+Nephew年度報告2023 |

| Smith+Nephew年度報告2023年25戰略報告 治理 賬户 其他信息 |

| 研究與開發 通過 創新 of transformative innovation Creating value II旅程◊: 旅程II TKA已被證明可以恢復解剖 形狀、位置和運動。*1,2這種解剖修復可以提供卓越的臨牀結果 和更高的患者滿意度。**3-7史密斯+Nephew在變革性創新方面有着悠久而自豪的 歷史, 我們成立於1856年。 在最近的過去,我們形成了臨牀 實踐,並幫助為數百萬患者實現了我們的人生目標 。 在骨科領域,我們的運動膝關節、Trival◊II等產品為關節置換帶來了 更自然的運動。 在運動醫學領域,我們的產品 幫助實現了關節鏡 修復,而以前的開放手術是標準護理 。在創傷護理方面,史密斯+侄子的PICO◊單次使用 負壓傷口管理系統徹底改變了這一重要治療選項的可用性。 幾十年來,我們已 多次將 技術推向市場 這些技術顛覆了 已建立的方法 並改變了護理的標準 研究與開發的Vasant Padmanabhan 總裁和ENT 在研發上投入了3.39億美元 2023年推出的新產品 Smith+Nephew的創新 渠道是我們收入 增長的實質性 貢獻者,我們2023年基本收入 增長的50% 來自最近的 產品發佈。我們預計 隨着我們在整個業務中推動創新,這一趨勢將持續下去。 ?有關參考資料的完整列表 請參閲第262-264頁26 Smith+Nephew年度報告2023 |

| CORI◊數字張力器 CORI◊數字張力器是為滿足不同人羣的需求而設計的,因此 該產品符合人體工程學,適用於男女外科醫生。這種創新方法 正在幫助消除傳統上與骨科手術設備相關的障礙和 限制。 滿足未滿足的 臨牀需求 今天,仍有大量未滿足的臨牀需求。這些需求可以針對患者,從滿意度、臨牀結果和併發症的減少方面,或者針對具有現有治療費用或未解決問題的醫療系統。 例如,在膝關節置換中,80% 的接受者表示他們的新膝蓋 感覺自己的新膝蓋是人工的,8在運動醫學中, 修復大厚度肩袖撕裂的再撕裂率 超過50%。9在ENT,幾乎每16名接受扁桃體全切除手術的兒童中就有1名出現術後出血,10名和 在傷口護理方面,外科 部位感染的治療每年花費美國醫療保健系統超過30美元億。11這些挑戰,以及許多其他類似的挑戰,鼓勵我們投資開發 下一代產品和服務 ,這些產品和服務將繼續推進臨牀實踐並改善 患者和付款人的結果。 我們正在幫助塑造一個由四個主要趨勢驅動的創新 環境。 -機器人和數字系統實現了過去無法實現的程序的 精度和個性化 。 -生物科技正在迅速發展 ,並實現不同類型的 治療-包括完全恢復組織和功能。 -程序創新側重於可縮短恢復時間的 侵入性較小和組織保留方法 。 -醫療成本需要更多關注提供引人注目的價值和健康經濟效益。 Smith+Nephew的研發團隊 專注於增長領域,我們可以在這些快速發展的創新領域部署我們的專業知識 ,並提供新的解決方案以滿足未滿足的臨牀需求。 新產品的靈感來自於 觀察我們的客户,與 醫療保健專業人員合作進行設計和 開發,獲得需要 進一步開發和商業化的技術, 以及我們的共同開發合作伙伴。 新產品的開發使用 嚴格的階段性流程,從 業務案例審查開始,以 發佈準備結束。我們還努力將可持續發展原則嵌入到我們的設計和包裝中。 設計世界級的 用户體驗 當用户認為他們使用的是同類最好的設備時,他們的表現會更好。 在產品設計的背景下,如果設備 被認為是由行業領先品牌開發的,並展現出令人信服和有目的的用户體驗,則通常被認為是同類中最好的設備。 在研發中,我們的人為因素團隊 致力於將獨特的用户體驗 帶到產品開發中,包括在整個儀器和數字系統組合中 通用的高質量外觀、感覺和聲音 。他們的理念是 每個產品都應該被視為史密斯+Nephew的品牌大使, 表現卓越,並鼓勵 易用性和熟悉性。 Smith+Nephew年度報告2023年27戰略報告 治理 帳户 其他信息 |

| 繼續通過創新創造價值 研發繼續 2023年新產品創新是我們實現更高增長目標的核心 我們在2023年推出了20個新產品, 在2024年發佈之前完成了另外兩個產品的開發。 投資於機器人和人工智能 我們的CORI◊手術系統是唯一的 機器人輔助系統 部分、完全和修訂膝蓋。 在2023年期間,我們繼續增加 特性和功能。CORI◊數字張力器是用於膝關節置換中軟組織平衡的專有設備,也是機器人輔助手術的唯一張力器。這有助於 使規劃更加客觀,並且 消除了當前手動或機械工具在手術中的不一致。 由人工智能和RI.INSIGHTS◊數據可視化平臺支持的個性化規劃通過使 外科醫生能夠更好地瞭解 術前計劃和術中決策與術後結果的聯繫,將數據轉換為 上下文智能。 一個新的SAW解決方案增加了通用性, 吸引更廣泛的外科醫生。 CORI◊是提供機器人輔助鑽孔和鋸切骨選項的唯一解決方案。作為我們12點計劃的一部分,我們加快了這一開發。 新的肩部系統 我們在2023年推出了我們的Aetos◊肩部 系統。我們在2021年初收購了這項技術,它是我們創傷和肢體發展計劃的重要組成部分。 Aetos◊在設計時考慮到了患者和外科醫生的利益。例如, MetaStem符合市場趨勢 向微創短杆設備發展 。短莖更容易植入, 改善了骨骼保存, 更適合解剖學。Aetos◊將使史密斯和Nephew能夠在17美元的億12肩修復市場上有效競爭, 這個市場的複合年增長率約為9%,是整形外科領域增長最快的細分市場之一。 Aetos SPHER SYSTEM Cori Surgical System 28 Smith+Nephew 2023年年度報告 |

| 通過併購獲得外部 創新 Smith+Nephew在使用補充性收購來 增強我們的產品組合和研發管道方面有着很強的記錄。 這包括可以改變 較高增長類別的護理和資產標準的技術。我們希望收購可以利用我們的商業 專業知識和渠道來推動增長的資產, 並利用我們的研發專業知識開發 新的迭代或適應症以擴大 潛在市場。 一個例子是2017年收購 Rotation Medical,其中包括 REGENETEN◊ ,這是一種用於肩袖修復的新型組織再生 技術。 為了支持此次收購,我們建立了一支 專業運動藥品銷售隊伍 ,在美國和歐洲實現了強勁增長,我們已於2023年開始向日本、印度和中國等新市場推出 。 收購BlueBelt Technologies 帶來了第一代機器人系統 和豐富的研發專業知識,我們 利用這些專業知識創建了第二代系統CORI◊,我們 通過新的指標和增強功能繼續擴展該系統。通過 收購Extreity Orthopedics 業務,我們將新一代肩部置換平臺Aetos◊添加到我們的產品線中,在2023年推出之前完成了開發。 2023年11月,我們宣佈了一項 最終協議,收購了CARTIHEAL◊Agili-C◊的開發商CartiHeal,這是一種用於膝關節軟骨再生的新型運動 醫學技術。CARTIHEAL◊ AgILI-C◊是一種現成的一步療法,用於治療骨軟骨(骨和軟骨)病變,與現有治療方法相比,適應症更廣泛。它被指示治療廣泛的患者羣體,包括 那些膝蓋病變的人 輕度到中度骨關節炎,以及 在美國每年接受軟骨修復的大約70,000名患者。收購於2024年1月完成。 新的軟骨再生- 具有挑戰性的護理標準 CARTIHEAL◊Agili-C◊軟骨修復植入物是一個多孔的,生物相容性和 可吸收支架,可促進關節軟骨的自然再生和其底層軟骨下骨的修復。 美國食品和藥物管理局 於2020年授予CARTIHEAL◊Agili-C◊突破性設備稱號,並於2022年3月獲得上市前批准。 PMA批准是基於為期兩年的隨機對照試驗(N=251)的結果,該結果證實了CARTIHEAL◊Agili-C◊優於當前的 護理標準-微骨折和清創治療膝關節表面病變 ,軟骨和骨軟骨性缺陷。研究納入標準包括 輕、中度骨關節炎患者。 在四年的隨訪中,試驗繼續 顯示患者報告的結果評分顯著改善,手術再幹預較少,與護理標準相比,使用CARTIHEAL◊AGILI-C◊的 改善情況 在統計上意義重大--為軟骨修復提供了新的護理標準。 創造了制勝優勢 新的◊邊緣負壓創傷治療系統 旨在減少低效和複雜性,並具有改進的用户界面,以增強直觀性和簡單性,並採用經久耐用的泵,提供幾乎免維護的使用。 ◊ EDGE我們與REGENETEN◊ 一起展示了我們擁有市場開發和商業化專業知識,可以採用 新技術併成功地建立新的護理標準。 Agili-C◊是我們產品組合的完美補充,我們期待着 利用我們的專業知識為患者轉變 軟骨修復結果。 斯科特·謝夫納 總裁運動醫學 有關參考文獻的完整列表 請參閲第262-264頁史密斯+Nephew年度報告2023年29頁報告 治理 賬户 其他信息 |

| 通過創新創造價值繼續 醫學教育 提供學習創新臨牀和外科技術的機會 Smith+Nephew致力於 教育和培訓醫療保健 專業人員安全有效地使用我們的產品。每年,我們 都會為數以萬計的外科醫生和護士提供機會,讓他們 評估最新的臨牀證據 ,通過我們的醫學教育計劃學習創新的外科技術和有效使用我們的產品。 Smith+Nephew致力於成為全球領先的醫學教育和改善患者預後的承諾 正在提供一個全面的可訪問的學習環境,以滿足醫療保健專業人員的 需求。 通過Smith+Nephew Academy 我們正在積極轉變 我們在世界各地教育客户的方式,用尖端技術包圍他們,臨牀內容和 科學數據。 Smith+Nephew Academy的多種元素提供了一個混合的學習環境,包括最先進的數字互動學習、 座談會、基於程序的教育 通過實踐體驗 虛擬現實(VR)模擬、 專門設計的課程和編程 以滿足有成就的醫生、住院醫生、 同行和相關醫療專業人員。 Smith+Nephew Academy通過 Smith+Nephew Academy Online通過 全面的在線展示增加了 面對面培訓機會。 我們在美國有三個面對面學院 分別位於孟菲斯(田納西州)、 安多弗(馬薩諸塞州)和匹茲堡 (賓夕法尼亞州),以及倫敦學院、新加坡學院和慕尼黑學院(2023年)。此外, 我們在美國的鳳凰城(亞利桑那州)和奧斯汀(得克薩斯州)有較小的培訓機構。 我們對S+N 慕尼黑學院的投資是 推動 醫療技術創新和學習的全球承諾的一部分,創造了 最好的醫療保健提供者可以 學習的環境,協作和創新 以滿足患者的需求。“ 辛西婭·沃克 高級副總裁 醫學教育 2023年由史密斯+Nephew開辦的4,241個教育課程97,405個醫療保健專業人員培訓課程2023年30 Smith+Nephew年度報告 |

| 慕尼黑學院 一個新的外科創新和培訓中心 2023年10月,我們開設了S+N學院慕尼黑,這是來自歐洲、中東和非洲的外科醫生的中歐中心。外科醫生和其他醫療保健專家 將使用最先進的技術 學習最新的外科技術 ,並使用實際操作和完全身臨其境的數字交互體驗練習外科技術 。 S+N學院慕尼黑學院預計每年培訓5,000多名全球醫療保健 提供者。 此外,S+N慕尼黑學院還將作為一個樞紐,將醫療保健 專業人員與我們的全球營銷和研發團隊聯繫起來, 測試和驗證新技術。 RCSEng認證 英國皇家外科學院(RCSEng)中心認證授予Smith+Nephew,是 最高級別的認證。它被視為卓越的風箏標誌,展示了我們提供的醫學教育培訓的外部驗證。 S+N學院在線 S+N學院在線 S+N學院在線是全球醫療 專業人員和照顧者使用的教育平臺,用於訪問 最新的點對點科學、基於教育的最佳實踐;旨在通過 骨科重建、體育 醫學、兒科、創傷和四肢、 和傷口處理提供 思想領導和內容。 我們的S+N學院在線平臺 支持個性化的學習旅程和教育途徑,包括不斷髮展的 庫、教育資源和 按需教育活動(如網絡研討會、產品和錄製的課程)以及電子學習模塊 (包括教員指導的技術、外科 視頻、專家講座、小組討論、 臨牀數據、證據文獻和 課程信息)以及訪問 在線培訓,如現場網絡研討會和 虛擬教室。S+N學院在線 資源面向所有註冊的醫療保健專業人員。 S+N學院在線上提供的670個模塊 10,504名醫療保健專業人員使用了 S+N學院在線2023年Smith+Nephew年報31戰略報告 治理 賬户 其他信息 |

| 通過創新創造價值繼續 製造業 Smith+Nephew對我們的製造專業知識和在全球分銷創新、優質產品的承諾感到非常自豪 。我們的全球 運營團隊通過確保 我們有效地響應需求、新的產品開發和不斷變化的 法規要求來支持集團戰略的交付 。 支持12點計劃 全球運營對於我們12點計劃的交付 不可或缺,尤其是我們修復整形外科和提高生產力的 活動。這些活動需要與我們的商業團隊進行密切的 協作,並得到整形外科和全球運營部門更新的 領導團隊的支持,該團隊具有特定領域的 經驗和跟蹤記錄。 在2023年期間,我們能夠減少 我們的總產量,同時繼續 提高產品可用性。這反過來又將 最終實現庫存和製造能力的削減。 商業運營和 運營之間的 錯位一直是一個重大挑戰。我們之前的銷售、庫存 和運營計劃(或SIOP流程) 導致我們的 商業組織過度訂購,並造成 產能過剩。我們在2023年推出了改進的 並重新設計了SIOP流程。 這改善了服務,包括在新設備和補給方面。 多年來,我們一直在努力優化我們的 製造網絡。這段旅程中最近的里程碑 包括於2022年在馬來西亞開設新的高科技整形外科製造 工廠,我們 目前正在英國建設新的先進 傷口管理設施。 我們還在審查我們運營中的精益方法 以簡化流程, 推動更大程度的標準化,並減少廢品。 根據12點計劃,我們在我們的網絡中發現了 進一步簡化的機會,以帶來成本和資產效率 。2023年的重要步驟包括宣佈關閉中國和德國的兩家較小的工廠 ,將生產整合到我們較大的 工廠。我們還減少了我們的 臨時勞動力的規模。 13個全球製造站點 製造和 在全球分銷創新的優質產品 通過在12點計劃中交付 製造和採購計劃 我們預計將支持 商業增長和 提高固定和可變成本的效率。“ 保羅·康諾利 總裁全球運營 32 Smith+Nephew年度報告2023 |

| 12點計劃包括關注 提高生產率以支持交易 利潤率擴大。機會領域 包括在我們的製造運營中推廣精益方法、進一步的網絡優化以及直接和間接的採購節約。 改進採購 我們還致力於採購的節約 以幫助緩解成本膨脹和提高生產率。我們看到了以下機會:支出在 大量供應商之間分散,或者高成本國家/地區的供應商被不成比例地使用。 在2023年期間,我們部署了增強的 供應商選擇流程,以確定並將業務授予更符合全球業務部門戰略 和長期績效指標的供應商,以及更好地協調全球類別戰略 ,以釋放Smith+Nephew購買力 和槓桿,幫助將數量擴大到最受歡迎的供應商,並降低成本。 我們採購原材料,來自全球供應商的零部件、 成品和包裝材料 。這些包括 金屬鍛件和鑄件、光學 和電子子組件、活性成分和半成品,以及包裝材料。 在2023年期間,我們提高了供應商的彈性,將因原材料或組件短缺而導致的缺貨訂單減少到兩年多來的最低水平。 我們的所有供應商都遵守我們的 與 Smith+Nephew合作的第三方指南,這意味着他們同意以符合所有適用的法律、法規和行業規範的方式代表我們開展業務,符合所有適用的法律、法規和行業規範,並按照相同的標準管理供應商。 我們將我們的製造流程的某些部分外包,以獲得專業知識 或降低成本,而不會給我們的知識產權或質量帶來不應有的風險。 我們通過現場 評估和績效審計來監控供應商,以確保所需的質量級別。 服務和交付以及合規性 符合我們與Smith+Nephew合作的第三方指南。 我們的製造網絡 我們在全球各國運營製造設施 ,並在 美國、歐洲和亞洲擁有 中央分銷設施。我們整形外科業務部門的產品主要 在孟菲斯(美國)、馬來西亞檳城、阿勞(瑞士) 和英國沃裏克的工廠生產,以及圖特林根(德國)和北京(中國)的兩家工廠 如上所述。 運動醫療產品主要在阿拉胡埃拉(哥斯達黎加)、 曼斯菲爾德(美國)和俄克拉何馬城(美國) 工廠生產。我們的高級傷口管理產品的主要生產基地 包括赫爾(英國)、沃斯堡(美國)、哥倫比亞、 馬裏蘭州(美國)和蘇州(中國)。 質量和監管事務 我們的質量和監管事務 職能支持對Smith+Nephew全球產品組合從設計和開發到製造和售後監督的全生命週期管理。 這些團隊建立適當的 流程和程序,以促進 遵守管理設計、開發、審批、製造、標籤和醫療保健產品的營銷和銷售。 質量和監管事務團隊 通過在新的 市場註冊新產品和現有產品,並確保符合監管報告標準,直接支持我們全球產品組合的擴展。 歐盟醫療器械監管(EU MDR)是一項重大的監管變化, 醫療器械帶有CE標誌,確認 符合相關要求, 現在面臨比以往任何時候都更嚴格的審查,以確保它們有效和 安全。我們在各自的提交文件方面取得了良好的進展,所有文件都提交給了通知機構,90%的產品線 獲得了MDR認證。法規 允許根據之前的法規(醫療器械指令或MDD)認證的設備繼續投放到歐洲市場,直至2027年12月31日或2028年12月31日,具體取決於風險分類。 我們密切關注其他法規 的變化。這包括英國醫療器械法規和英國認證機構的變更 。這些變化允許在2030年6月之前將標有CE的設備 投放英國市場。此外,我們正在 密切關注國際監管 趨勢,其中包括更加關注醫療技術中的網絡安全。 33戰略報告 治理 賬户 其他信息 |

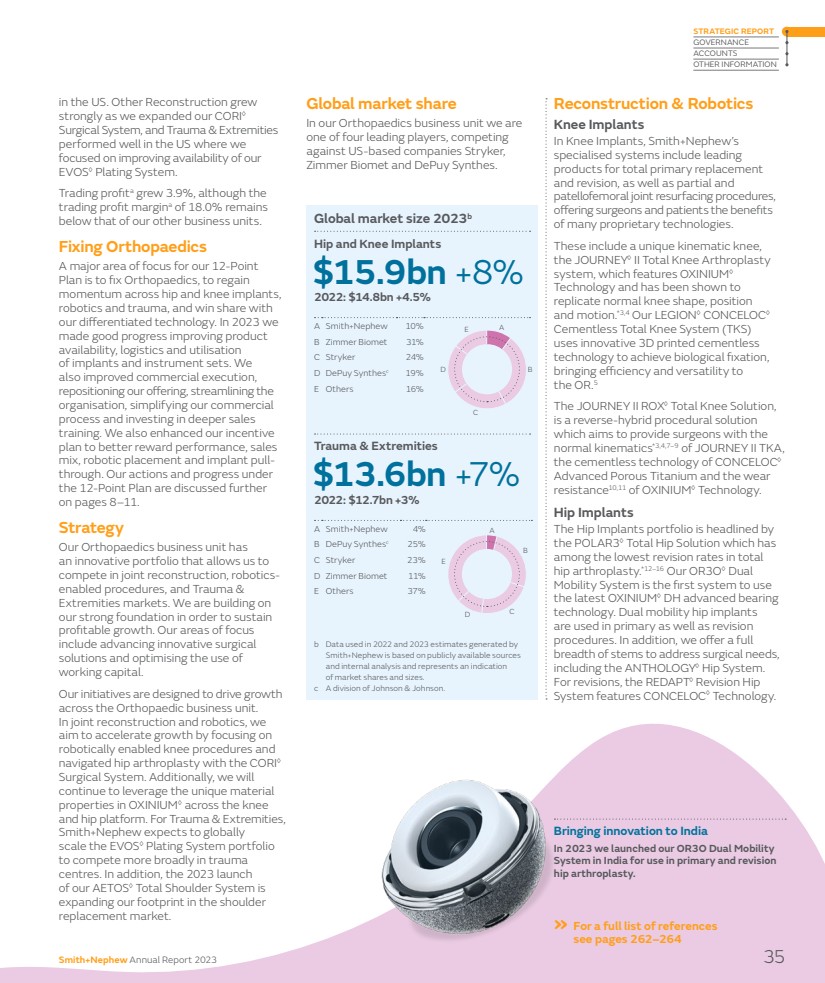

| 將我們的創新 推向市場 Orthopedics Smith+Nephew的願景是 改善移動性和結果, 獨特和差異化的技術 讓患者過上無限的生活 。我們的創新植入物 尋求模擬自然運動,採用具有 壽命和 性能記錄的材料製造,並伴隨着我們的機器人技術。 我們是全球外科醫生的首選供應商。 Smith+Nephew的整形外科業務 部門包括一系列創新的髖關節和膝蓋植入物,用於替換患病、 損壞或磨損的關節,機器人輔助的技術能夠在 手術過程中提高精確度和促進精確度。和創傷產品 用於穩定骨折和糾正骨骼變形。在骨科關節重建方面,我們擁有廣泛的、經過臨牀驗證的差異化產品組合,使我們能夠 在一個每年價值約159美元的市場上有效地競爭。 在骨科關節重建方面,我們擁有廣泛的、經過臨牀驗證的差異化產品組合,使我們能夠在一個每年價值約159美元的億市場上有效地競爭。此產品組合 包括我們專有的OXINIUM◊材料 ,與競爭對手相比具有明顯的優勢。此外,我們的CORI◊外科手術系統處於有利地位,能夠利用整個細分市場中出現的機器人輔助手術和門診關節置換的趨勢。 創傷和肢體市場每年價值超過136億美元(億),我們處於有利的 地位,能夠在這一細分市場有效競爭。我們完整的EVOS◊鋼板系統的簡單和高效使我們在創傷中最大的節段 具有優勢,我們的Trigen◊Intertanan◊轉子間釘有 臨牀和經濟數據支持,將其定位為 髖部骨折的標準護理,1,2是第二大節段。在肢體方面,我們推出了我們的下一代肩部植入物 Aetos◊肩部系統。 2023年性能 2023年整形外科收入在報告的基礎上增長了4.8% ,其中包括來自外匯的90bps逆風。 潛在收入增長 為5.7%。 在這其中,所有細分市場都對增長做出了積極貢獻 。在膝關節植入物和髖關節植入物方面,我們在美國以外地區的表現得益於改進的產品供應和執行 。解決這些挑戰還需要 進一步的工作 髖關節和膝關節植入物、機器人和數字使能技術的領先產品組合 通過Precision in Motion推動程序創新 , 和增強的創傷和肢體投資組合。 重點 整形外科收入 $22.14億 2022年:$2,113m Reported 4.8% Underlyinga 5.7% Orthopaedics交易利潤 $3.98億 2022年:3.83億美元 2023年收入 增長 2023年基本增長 膝關節植入物$94000萬4.7%5.5% 髖關節植入物$59900萬2.5%%3.8% 其他 重建$11100萬27.8%28.0% 創傷和 肢體$56400萬3.7%4.4% a這些非國際財務報告準則財務指標已得到解釋,並與根據第244-248頁的國際財務報告準則編制的最直接可比的財務指標進行了協調。 我們加強了 2023年大部分細分市場的業績。我們清楚地知道我們仍有哪些地方需要改進,因為我們正在採取必要的行動。“ 布拉德加能 總裁整形外科 美洲 我們通過整形外科、體育 醫藥和創傷管理這三個全球業務部門為我們的市場提供服務。這些 業務單位負責 戰略和全球 營銷,幷包含 專家銷售和支持 團隊,致力於為醫療保健系統的特定需求 提供服務。 34 Smith+Nephew年度報告2023 |

| 在美國。其他重建業務增長強勁,因為我們擴展了我們的CORI◊ 外科系統,創傷和肢體 在美國表現良好,我們 專注於提高我們的eVOS◊鋼板系統的可用性。 交易利潤 增長3.9%,儘管 18.0%的交易利潤率 仍低於我們其他業務部門。 修復矯形外科 我們12點計劃的一個主要重點是修復矯形外科,恢復髖關節和膝蓋植入物的 勢頭 機器人和創傷,並憑藉我們的差異化技術贏得市場份額。2023年,我們 在改善產品的可用性、物流和植入物和器械的利用率方面取得了良好的進展。我們 還改進了商業執行, 重新定位我們的產品,精簡 組織,簡化我們的商業 流程,並投資於更深入的銷售 培訓。我們還加強了激勵 計劃,以更好地獎勵業績、銷售組合、機器人安置和植入物成功通過。我們在12點計劃下的行動和進展將在8-11頁進一步討論。 戰略 我們的整形外科業務部門擁有 一個創新的產品組合,使我們能夠 在關節重建、機器人支持的程序以及創傷和肢體市場進行競爭。我們正在 我們堅實的基礎上繼續發展,以保持 盈利增長。我們的重點領域 包括推進創新的外科 解決方案和優化使用 營運資本。 我們的計劃旨在推動整形外科業務部門的增長 。在關節重建和機器人技術方面,我們 旨在通過專注於使用CORI◊ 外科系統的機器人啟用的膝關節手術和 導航髖關節成形術來加速增長。此外,我們將 繼續利用OXINIUM◊在膝蓋和臀部平臺上的獨特材料 特性。對於創傷和肢體, Smith+Nephew希望在全球範圍內 擴展EVOS◊電鍍系統產品組合 ,以便在創傷 中心進行更廣泛的競爭。此外,我們的Aetos◊全肩系統將於2023年推出,這將擴大我們在肩部更換市場的足跡。 在我們的整形外科業務部門,我們是四大領先企業之一,與美國的Stryker公司競爭, 齊默爾生物合成和DePuy合成。 A Smith+Nephew 10% b齊默爾生物合成31% C Stryker 24% D DePuy Synthc 19% E其他16% A Smith+Nephew 4% b DePuy Synthc 25% C Stryker 23%D Zimmer Biomet 11% E其他37% 創傷和肢體 $136億+7% 2022:$127億+3% 2023年產生的估計數據史密斯+Nephew基於公開來源和內部分析,代表了市場份額和規模的指示。 c強生的一個部門。 全球市場規模2023b 髖關節和膝關節植入物 159億美元+8% 2022:148億美元+4.5% 膝關節重建和機器人 膝關節植入物 Smith+Nephew的專業系統包括領先的 產品,用於完全初次置換和翻修,以及部分和 髕股關節表面處理程序,為外科醫生和患者提供許多專利技術的好處。 其中包括獨特的運動學膝蓋, 旅程◊II全膝關節成形術 系統,該系統採用OXINIUM◊ 技術,已被證明 複製了正常的膝蓋形狀,位置和運動。*3,4我們的Legion◊CONCELOC◊ 無骨水泥全膝關節系統(TKS) 使用創新的3D打印無水泥全膝關節系統(TKS) 實現生物固定, 將效率和通用性帶給OR.5 Trigance II ROX◊全膝關節解決方案, 是一種反向混合程序解決方案 ,旨在為外科醫生提供 正常運動學*3,4,7-9的旅程II TKA, CONCELOC◊的無水泥技術 先進的多孔鈦和OXINIUM◊技術的耐磨性 髖關節植入物 髖關節植入物產品組合由POLAR3◊全髖關節解決方案主導,該解決方案的翻修率在總的髖關節成形術中最低 。*12-16我們的OR30◊Dual 移動系統是第一個使用 最新的OXINIUM◊DH先進軸承技術的系統 。雙活動髖關節植入物 用於初級和翻修手術 。此外,我們還提供全面的莖幹以滿足手術需求,包括選集◊髖關節系統。 有關修訂,REDAPT◊Revision Hip 系統採用康賽洛◊技術。 將創新引入印度 我們於2023年在印度推出了我們的OR3O雙活動系統,用於初次和翻修髖關節置換。 有關參考文獻的完整列表,請參閲第262-264頁A B C D A B C D E Smith+Nephew年度報告 治理 帳户 其他信息 |

| 繼續將我們的創新推向市場 整形外科繼續 我們屢獲殊榮的先進髖關節和膝關節假體材料 OXINIUM◊技術是一種強大、有彈性的 和先進的植入材料,僅在Smith+Nephew的關節置換系統組合中找到。 OXINIUM◊技術已將自己確立為9-18年全髖關節置換術(THA)中性能最好、翻修風險最低的軸承。33作為200多萬次手術的一部分,它已經在臨牀上使用了20多年。 其他重建 我們的其他重建業務 包括CORI◊手術系統,這是最先進和最有效的*17解決方案之一。CORI◊是一種體積較小的便攜式解決方案,能夠在單一平臺上執行機器人輔助的膝關節和計算機引導的髖關節手術。在機器人輔助的膝關節手術中,CORI◊使用手持精密銑削 ,使外科醫生能夠以可重複的精度執行TKA和UKA手術。*19-23與其他系統不同, 專有的智能地圖功能 創建了患者在手術中的解剖的3D圖像,從而節省了時間、 成本、和與術前CT掃描相關的放射暴露23。 2024年,我們將推出 CORIOGRAPH◊術前規劃和 建模服務,提供 外科醫生所需的獨特的 外科規劃解決方案。操作前計劃的增加將使CORI◊系統成為市場上功能最多且最靈活的機器人輔助系統 。專有的 軟件允許CORI◊系統使用我們經過驗證的無圖像表面映射 和基於圖像的規劃解決方案,以獲得正確的適應症。 RI.HIP◊導航進一步擴展了CORI◊系統的適應症,將計算機引導的全髖關節應用程序帶到了一個以前專門用於機器人輔助膝蓋手術的平臺。當將 與Smith+Nephew髖關節植入物(如POLAR3◊全髖關節解決方案和OR30◊雙活動系統)以及用於評估脊柱骨盆活動的補充工具 (RI.HIP建模器)結合使用時。RI.HIP◊on CORI◊ 為導航全髖關節置換術提供全面的解決方案。RI.HIP◊ 導航和RI.HIP◊建模器 旨在通過提供患者特定的部件對齊來幫助最大限度地提高準確性和重複性。 加上美國市場上第一個使用軍團◊Revision 膝關節系統進行機器人輔助的 膝關節翻修的適應症,CORI◊系統目前是整個護理連續護理(部分、完全和 翻修膝關節置換)中機器人啟用的膝關節手術的唯一解決方案。此外,軍團◊CONCELOC◊的適應症 無骨水泥全膝關節系統和RI HIP◊導航是CORI◊ 的一部分。 進一步加強了我們的產品組合,我們 在2023年推出了第一個用於機器人全膝關節置換術的手持式數字張力器。 CORI◊數字張力器是一種專門構建的設備,允許外科醫生在切割骨之前測量膝關節中的韌帶張力。24,25通過使外科醫生 量化自然膝關節中的關節鬆弛 並實現最佳的韌帶張力 力,CORI◊數字張力器可幫助 在手術中平衡膝關節時減少變異性。24-27使用人工智能幫助個性化機器人手術 我們在2023年推出了兩款關鍵產品 ,它們關閉了我們的機器人和數字手術組合的反饋迴路-由AI和RI.INSIGHTS◊ 數據可視化平臺支持的個性化 規劃。這些解決方案 使外科醫生能夠了解術前 手術計劃和術中決策如何與術後結果相關聯,從而將數據轉換為情景智能。 由RI.INSIGHTS◊數據指導的由人工智能支持的個性化計劃使外科醫生能夠根據 人工智能指導的參考值和外科醫生對特定植入物和患者特定畸形的計劃偏好,在全膝關節置換術過程中 設置初始植入位置。 通過RI.INSIGHTS◊數據可視化平臺,外科醫生可以參考單個病例的表現,並將 數據與匿名的全球數據庫進行基準比較。 該平臺旨在為外科醫生提供一種簡單有效的方式,將患者 報告的結果測量(PROM)與啟用機器人的 膝關節置換術中的 術前計劃和術中決策聯繫起來。 外科醫生專用儀錶板提供了 分析過程數據的能力,例如 病例次數、切除和對齊,以及來自Cori◊ 數字拉伸器的韌帶張緊數據。RI.INSIGHTS◊提供了一個完美的解決方案來可視化數據,連接 PROM,通過 信息訪問和利用解決已知的挑戰,並將手術見解轉化為 可操作的信息。 Genesis◊II Knee RI.INSIGHTS◊Data 可視化平臺 在2023年,我們在 RI.INSIGHTS◊◊Data的指導下,通過 由AI提供支持的個性化規劃,擴展了CORI INSIGHTS手術系統在膝關節置換方面的能力。這一新增功能使 外科醫生能夠根據人工智能指導的參考值以及外科醫生對特定植入物和患者特定畸形的規劃偏好,在整個膝關節置換過程中設置初始植入物。 36 Smith+Nephew年度報告2023 |

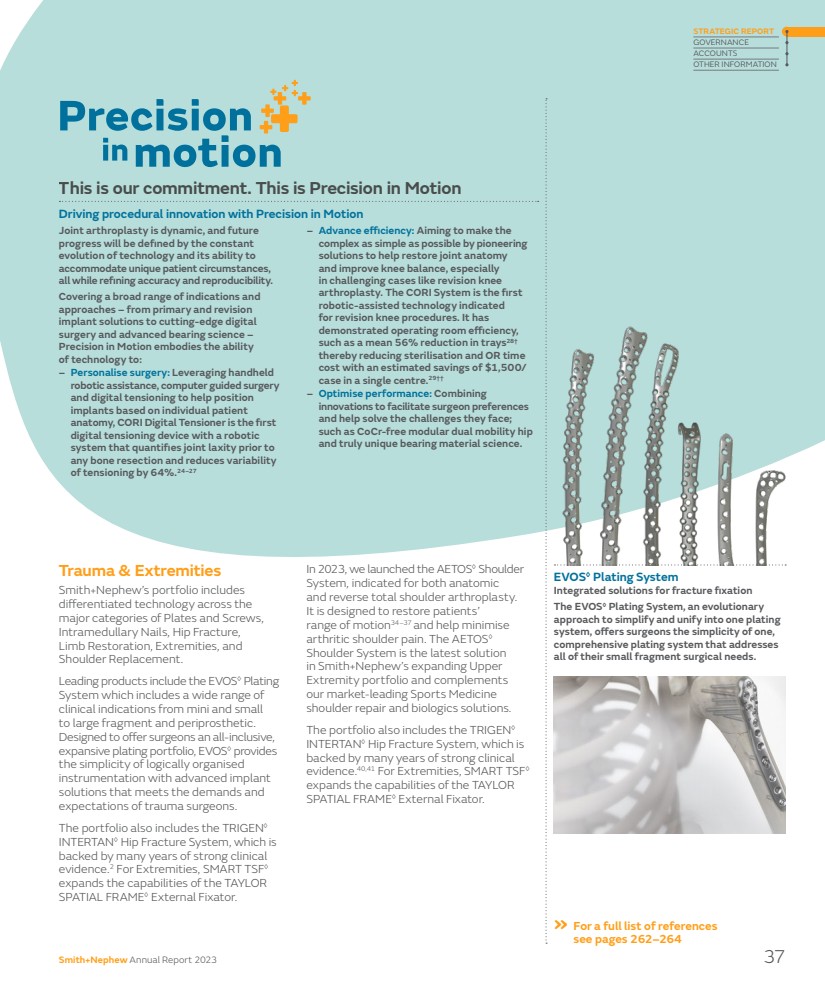

| 通過Precision in Motion推動程序創新 關節置換是動態的,未來的 進步將由技術的不斷髮展及其適應獨特患者情況的能力來定義 同時完善準確性和重複性。 涵蓋了廣泛的適應症和 方法-從初級和修訂版 植入解決方案到尖端數字 手術和先進的軸承科學- Precision in Motion體現了技術的能力 : -個性化手術:利用手持機器人輔助、計算機引導手術和數字張緊以幫助定位 植入物基於個體患者的解剖,CORI Digital張力器是第一個帶有機器人系統的 數字張緊設備,可在 任何骨切除之前量化關節鬆弛程度,並減少 張緊的可變性。24-27-提高效率:旨在通過開創 解決方案來幫助恢復關節解剖 並改善膝關節平衡,使 變得儘可能簡單,尤其是在膝關節翻修 等具有挑戰性的情況下。CORI系統是首個用於膝關節翻修手術的機器人輔助技術。它展示了手術室效率, 例如託盤平均減少了56%28† 從而減少了消毒和或時間成本 ,估計在單箇中心節省1,500美元/例。29†† -優化性能:結合 創新以促進外科醫生的偏好 並幫助解決他們面臨的挑戰; 例如無CoCR模塊化雙活動髖關節 和真正獨特的軸承材料科學。 創傷和肢體 史密斯+Nephew的產品組合包括 主要類別的鋼板和螺絲、 髓內釘、髖部骨折、 肢體修復和 肩關節置換術。 領先的產品包括EVOS◊Plating 系統,該系統包括從微型和小型 到大片和假體周圍的廣泛臨牀適應症。 旨在為外科醫生提供全方位、包容性的 擴展的鋼板產品組合,eVOS◊通過先進的植入物解決方案提供了符合邏輯組織的簡單性 解決方案,滿足了創傷外科醫生的需求和期望。 該產品組合還包括Trigen◊ InterTan◊髖部骨折系統,該系統得到了多年來強有力的臨牀 證據的支持。2對於肢體,SMART◊ 擴展了Taylor 空間框架◊外部固定器的功能。 我們在2023年推出了◊◊肩部 系統。適用於解剖型和反向全肩關節置換術。 它旨在恢復患者34-37的活動範圍,並幫助將關節炎肩部疼痛降至最低。Aetos◊肩部系統是Smith+Nephew不斷擴展的上肢產品組合中的最新解決方案 ,是對我們市場領先的運動醫學肩部修復和生物製劑解決方案的補充。 該產品組合還包括Trigen◊ InterTERTAN◊髖部骨折系統,該系統得到了多年來強有力的臨牀證據的支持。40,41對於肢體,SMART TSF◊ 擴展了泰勒 空間框架◊外部固定器的功能。 這是我們的承諾。The Precision in Motion 有關參考文獻的完整列表,請參閲第262-264頁EVOS◊Plating System 骨折固定的集成解決方案 EVOS◊Plating System是一種不斷髮展的方法,將其簡化和統一為一個鋼板系統 為外科醫生提供了一個簡單的、 全面的鋼板系統,可滿足他們所有的小碎片手術需求。 Smith+Nephew年度報告2023年37戰略報告 治理 帳户 其他信息 |

| 繼續將我們的創新推向市場 運動醫學和Ent Smith+Nephew‘s運動醫學和耳鼻喉科業務部門以創新的 程序解決方案引領,以提升運動醫學的 護理標準 &ent。憑藉全面的產品和以臨牀證據為後盾的差異化技術,我們幫助醫療保健 專業人員讓他們的患者恢復 無限的生命。 運動醫學和Ent在 不斷增長的市場中運營,在這些市場中,未得到滿足的臨牀 需求提供了程序 和技術創新的機會。 Smith+Nephew在每年58美元的億運動醫學市場中擁有全球領先地位 。《運動醫學》涵蓋了廣泛的患者羣體,其中包括運動員。所有年齡段的人都比以往任何時候都更活躍 ,每當他們因受傷或退行性疾病尋求 治療時,他們都會期待快速康復和 迅速恢復活動。為這些患者服務的外科醫生希望在確保最佳結果的同時,儘可能有效地、儘可能地將侵入性降至最低。 我們有豐富的產品開發歷史,我們的技術、 器械和植入物使 外科醫生能夠進行微創 手術,治療軟組織損傷和肩部、膝蓋、髖部和小關節的退行性疾病。 ent也是一個有吸引力的,不斷增長的市場 細分市場提供了通過差異化的程序解決方案來解決未滿足的需求的機會。積極的 勢頭是由新出現的 療法、護理地點的變化、主要是辦公室環境以及急診手術的全球准入增加所推動的。我們 提供一系列技術,專注於一些目前最常見的普通和兒科外科醫生尚未滿足的需求。其中包括扁桃體切除術,鼻出血(嚴重的鼻出血)和鼓膜造口術(插入耳管)。 提高護理標準 亮點 運動醫療和耳鼻喉科收入 $1,729m 2022年:$1,590m Reported 8.8% Underlyinga 10.0% Sports醫療和耳鼻喉科交易利潤 $5.03億 2022年:$4.72億 2023年收入 2023年報告 增長 2023年基本增長 運動醫療 聯合維修$94500 9.9% Arthroscopic Enabling Technologies$58800萬3.7%4.7% Ent$19600萬28.1%29.8% a這些非萬財務指標已得到解釋,並與根據國際財務報告準則第244-248頁編制的最直接可比財務指標 進行了協調。 我們在2023年實現了強勁的 增長,因為我們 建立在我們在聯合 投資組合的領先 Br}修復和關節鏡技術 並擴展了我們的 令人興奮的生物 癒合業務。“ Scott Schaffner 總裁體育 醫學 OR 我們致力於設計能夠實現更好結果和提高護理質量的產品。我們與客户 合作,以確保他們的關節鏡檢查套件 完整、堅固且隨時可以執行- 提供並支持用於可視化、體液管理、組織切除 (協同◊)和患者定位的全面技術。 我們的INTELLIO◊Connected Tower解決方案 在手術室(OR)為運動醫學外科醫生提供 一整套使能技術 。它使用 集中式應用程序從無菌區域外無線連接和控制關節鏡手術塔的主要組件,幫助簡化程序支持。 38 Smith+Nephew年度報告2023 |

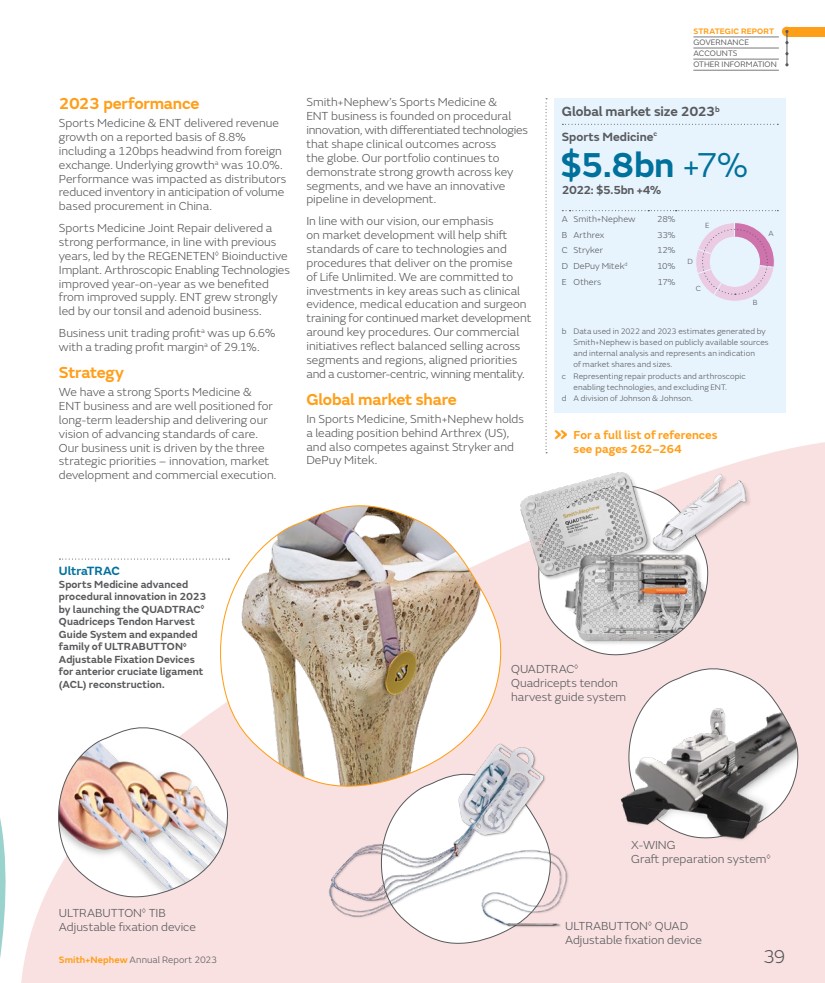

| 2023年業績 運動醫療和體育用品公司的收入在報告的基礎上增長8.8% ,其中包括來自外匯的120個基點的逆風 。潛在增長率 為10.0%。 業績受到影響,這是因為經銷商 預期中國將進行批量採購而減少庫存。 運動醫學聯合修復公司在雷根頓◊生物誘導 植入物的帶領下,實現了 強勁的業績,與之前的 年持平。關節鏡支持技術 同比有所改善,因為我們受益於供應的改善 。在我們扁桃體和腺樣體業務的帶動下,ENT增長強勁。業務部門的交易利潤增長了6.6% ,交易利潤率為29.1%。戰略 我們擁有強大的運動醫學和ENT業務,為我們的長期領導做好了準備,並實現了我們提升護理標準的 願景。 我們的業務部門由三個戰略重點推動--創新、市場 開發和商業執行。 Smith+Nephew‘s Sports Medicine& 業務建立在程序性 創新的基礎上,採用差異化技術 塑造全球 的臨牀結果。我們的產品組合繼續在關鍵的 細分市場實現強勁增長,我們正在開發創新的 管道。 與我們的願景一致,我們對市場開發的重視將有助於將 護理標準轉變為技術和程序,以實現無限生命的承諾 。我們致力於在臨牀證據、醫學教育和外科醫生培訓等關鍵領域進行 投資,以圍繞關鍵程序進行持續的市場開發 。我們的商業 計劃反映了 細分市場和地區的平衡銷售、一致的優先事項 以及以客户為中心、取勝的理念。 在運動醫學方面,Smith+Nephew在全球市場份額 領先於Artrex(美國), 並且還與Stryker和 DePuy Mitek競爭。 A Smith+Nephew 28% b Artherx 33% C Stryker 12% D DePuy Mitekd 10% E Other 17% 全球市場規模2023b 運動醫療c $58億+7%2022:$55億+4% b由Smith+Nephew根據公開來源和內部分析得出的2022年和2023年估計數據,代表了市場的指示 份額和大小。 c代表修復產品和支持關節鏡的技術,運動醫學在2023年進行了程序創新,推出了Quadtrac◊ 股四頭肌肌腱採集 引導系統,並擴展了ULTRABUTTON◊ 可調節固定裝置 用於重建前交叉韌帶 (前交叉韌帶)。 ULTRABUTTON◊TiB 可調節固定裝置 Quadtrac◊ 四腱腱收穫引導系統 X翼 植骨準備系統◊ Br}ULTRABUTTON◊QUAD 可調固定裝置 A B C D E 有關參考文獻的完整列表 參閲第262-264頁史密斯+Nephew年度報告2023年39戰略報告 治理 賬户 其他信息 |

| 繼續將我們的創新推向市場 運動醫學和運動醫學繼續 主要產品細分 運動醫學關節修復 我們的運動醫學關節修復業務 為修復軟組織損傷提供創新的程序解決方案,包括 專業植入物系統和 器械,以促進運動醫學對膝蓋、肩膀、臀部和小關節的關節鏡檢查 程序。 用於肩部修復,我們開發用於旋轉肌袖修復和不穩定修復的產品,以幫助解決疼痛和恢復功能。 旋轉肌袖修復的高級修復解決方案包括創新的REGENETEN◊植入物。 至少發表了12項臨牀研究,包括700多名患者,1,2,13-22 REGENETEN◊植入物已被證明 改變撕裂進展的過程 在早期研究中,1,3,4,6,與傳統手術相比,23,24幫助恢復正常活動13並減少再次撕裂。7,16,17,25-28肩錨的HEALICOIL◊平臺 採用開放式架構設計,以促進癒合8,並可用於我們的 REGENESORB◊材料,該材料旨在 在 24個月內被骨骼吸收和替換。*10-12在膝蓋修復中,關節鏡修復 技術在治療半月板撕裂方面變得更加普遍 ,並得到廣泛認可。29我們所有的淚水,以及我們所有的淚水,在24個月內被骨骼取代。*10-12在膝蓋修復中,關節鏡修復 技術變得更加普遍 ,並在治療半月板撕裂方面得到廣泛認可。29我們所有的淚水,所有修復半月板修復組合 為外科醫生提供了無與倫比的半月板修復選擇和可能性。 2023年11月,我們宣佈了一項 最終協議,收購CARTIHEAL◊Agili-C◊的開發商CartiHeal 軟骨修復植入物,這是一種用於膝關節軟骨再生的新型運動 醫學技術。CARTIHEAL◊◊是一種多孔、生物兼容和可吸收的支架,可促進關節軟骨的自然再生和軟骨下骨的修復。有關詳細信息,請參閲第29頁。 我們還提供全面的韌帶 高質量產品組合和 周到的技術,以應對完整的 韌帶病理和 伴隨損傷。在我們值得信賴的數據驅動解決方案的基礎上, 我們繼續在該領域進行創新。 我們在2023年推出了Ultratrac◊ 四前交叉韌帶重建技術,該技術包括新的Quadtrc◊股四頭肌 肌腱收穫引導系統、X翼◊ 植骨準備系統和ULTRABUTTON◊可調固定 系列設備。這些技術協同工作 提供創新的程序解決方案 ,擴展Smith+Nephew滿足外科醫生移植偏好的能力。 我們的髖關節保存產品組合 包含全面的 技術和技術,使 Smith+Nephew成為髖關節修復領域的領導者和創新者 。CAP-FIX◊ 封裝管理系列可滿足 從打開到關閉的所有封裝管理需求。我們致力於通過使用REGENETEN◊植入物重新定義臀中肌修復中的癒合潛力。** 2023年,我們在足部和腳踝軟組織修復部分推出了新的程序 解決方案,以專注的技術和程序 套件進入市場 腳踝不穩定和跟腱重建。我們的核心平臺 技術是專門為足踝外科醫生設計的,並提供了重要的增長機會。 此外,通過REGENETEN◊植入物, 我們提供了一種創新的生物解決方案,可用於增強植入性或中間性跟腱修復。** Smith+Nephew的高級修復解決方案 ,我們正在通過我們的創新產品和材料組合重新定義癒合潛力。 REGENETEN◊植入物支持人體的自然癒合反應,以促進肌腱樣組織的生長 並改變 撕裂進展的過程。**1-6源自高度純化的牛跟腱,它創造了一個有利於癒合的環境。1,3用於肩袖修復,一項新的隨機對照試驗的結果 顯示,添加我們的REGENETEN◊植入物 顯著降低了12個月時肩袖的再撕裂率。HEALICOIL◊支座獨特的開放式設計 與實心支抗相比,可減少肩部植入材料的數量,並可提供生物癒合優勢。8,9我們的◊材料旨在通過24個月的完全吸收和骨替換,在骨癒合和形成方面提供快速啟動。*10-12 40 Smith+Nephew 2023年年度報告 |

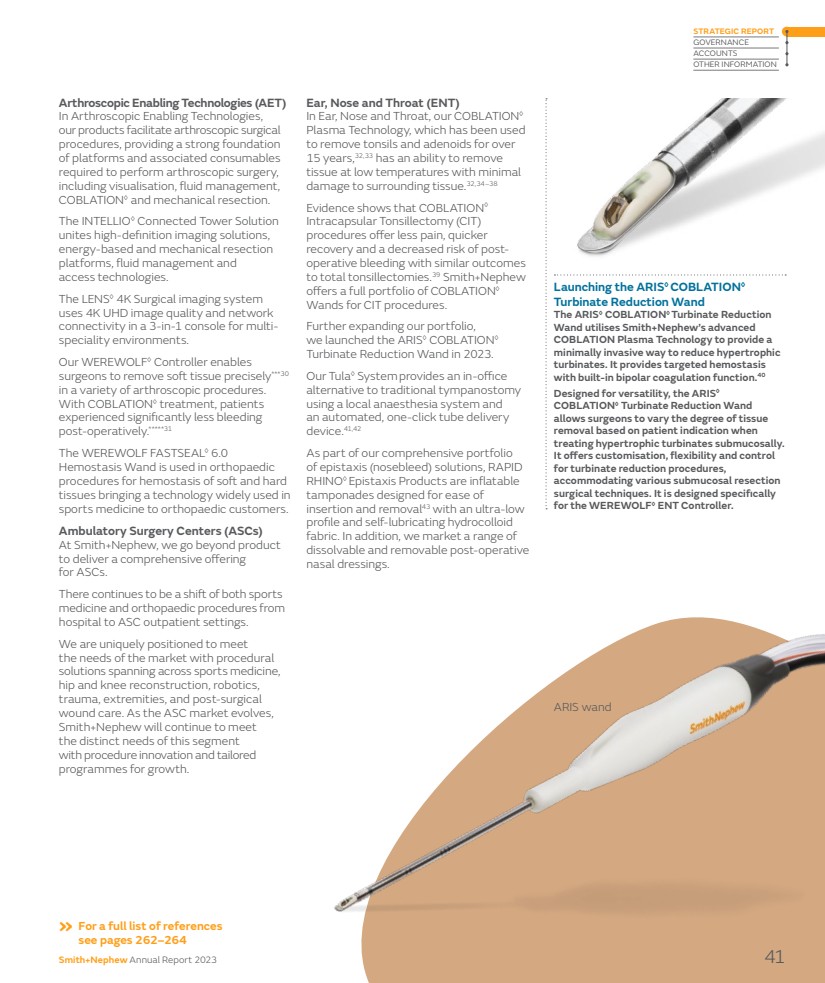

| 關節鏡使能技術(AET) 在關節鏡使能技術中,我們的產品促進了關節鏡手術的進行,提供了進行關節鏡手術所需的平臺和相關耗材的堅實基礎 ,包括可視化、液體管理、COBLATION◊和機械切除。 INTELLIO◊Connected Tower解決方案 統一了高清成像解決方案、 能量和機械切除 平臺,流體管理和訪問技術。 Lens◊0.4COBLATION外科成像系統 在用於多專業環境的三合一控制枱中使用0.4萬超高清圖像質量和網絡連接。 我們的狼人控制器使 外科醫生能夠在各種關節鏡檢查過程中精確地*30切除軟組織。 通過COBLATION治療,患者 術後出血明顯減少。*31狼人FASTSEAL◊6.0型止血棒用於骨科 軟硬組織止血 將一項廣泛應用於運動醫學的技術帶給整形外科客户。史密斯+Nephew的非卧牀手術中心(ASCS) ,我們超越了產品 ,為ASC提供了全面的產品 。 運動醫學和矯形手術繼續從 醫院轉移到ASC門診。 我們具有獨特的優勢,可以通過涵蓋運動醫學、 髖關節重建、機器人技術、 創傷、肢體和手術後傷口護理的程序性解決方案來滿足市場需求。隨着ASC市場的發展, Smith+Nephew將繼續通過程序創新和針對增長而量身定做的計劃來滿足這一細分市場的獨特需求。 推出ARIS◊COBLATION◊ 渦輪還原棒 ARIS◊COBLATION◊渦輪還原 Wand利用Smith+Nephew先進的COBLATION等離子技術提供 微創方法來減少肥大的鼻甲。它通過內置的雙極凝血功能提供靶向止血。40 ARIS◊◊鼻甲減壓棒專為通用性而設計,允許外科醫生在對肥大的鼻甲進行黏膜下治療時,根據患者的指徵改變組織切除的程度。 它為鼻甲減壓術提供了定製化、靈活性和可控性, 適應了各種黏膜下切除手術技術。它是專門為狼人◊鼻內窺鏡控制器而設計的。 耳鼻喉(ENT) 在耳朵、鼻子和喉嚨中,我們的COBLATION◊等離子體技術已用於切除扁桃體和腺樣體超過15年,32,33有能力在低温下移除 組織,對周圍組織的損害最小。32,34-38證據表明,COBLATION◊ 囊內扁桃體切除術(CIT) 手術痛苦更少,恢復更快,術後出血風險降低,效果與扁桃體摘除手術相似。39 Smith+Nephew 提供用於CIT手術的全套COBLATION◊ 棒。 進一步擴大我們的產品組合, 我們於2023年推出了ARIS◊COBLATION◊ 渦輪復位棒。我們的圖拉◊系統提供了辦公室內的 替代傳統鼓膜造口術的 使用局麻系統和 自動一鍵送管 設備。41,42作為我們全面組合的一部分,EistAxis(鼻出血)解決方案的一部分。快速的Rhino◊Eistaxis產品是充氣填充物,可輕鬆插入和拆卸43,具有超低的 輪廓和自潤滑的親水膠體 織物。此外,我們銷售一系列術後可溶解和可拆卸的鼻敷料。有關參考文獻的完整列表,請參閲第262-264頁Smith+Nephew年度報告《2023年41戰略報告》 治理 賬户 其他信息 |

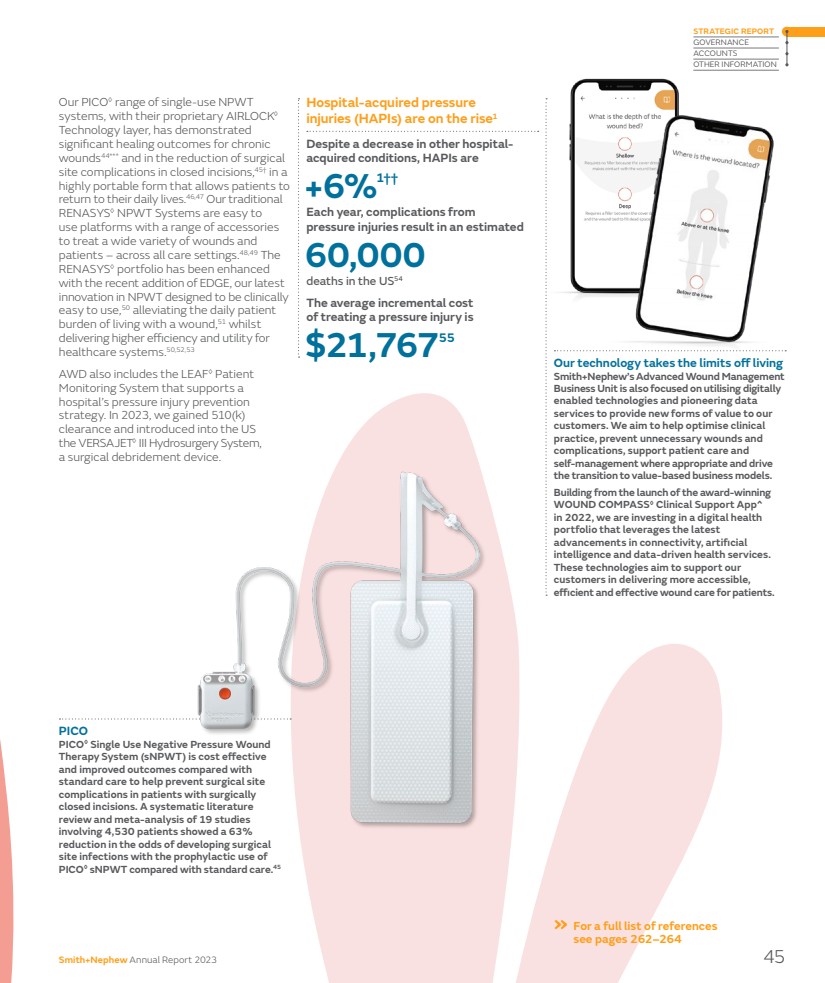

| 繼續將我們的創新推向市場 高級創傷管理 Smith+Nephew的高級創傷 管理願景是塑造創傷護理領域的可能性。通過我們旨在滿足廣泛而複雜的臨牀需求的 廣泛的產品組合,我們幫助醫療保健專業人員 解決預防和癒合傷口的挑戰。 全球傷口護理市場每年的全球價值約為114億美元(億)。 長期增長受到 許多市場老齡化人口的需求以及我們經歷的與生活方式相關的健康狀況的推動,例如 肥胖症、糖尿病和血管疾病的發病率不斷上升。這些情況 是傷口流行的關鍵驅動因素 增加了 醫療支出的壓力。 在高級傷口管理中,我們 尋求通過產品和服務的創新來幫助醫療系統,以加速癒合或預防傷口,並以更少的資源做更多的事情,例如使患者能夠更快地得到治療 需要更少的資源,或從急診轉移到家庭護理環境。我們在高級創傷護理(AWC)、高級創傷生物活性物質(AWB)和高級創傷設備(AWD)這三個細分市場 開展這項工作。 2023績效 高級創傷管理在報告的基礎上實現了 6.2%的收入增長,其中包括來自外匯的20bps逆風。潛在增長率為6.4%。 其中,高級傷口護理的 業績包括我們主要類別的泡沫、薄膜和感染管理的增長 。高級傷口生物活性物質的業績是由桑特爾◊的強勁增長推動的 。先進的創傷設備 由我們傳統的RENASYS◊ 負壓創傷治療系統 和我們一次性使用的Pico◊負壓創傷治療系統共同推動。 業務部門交易利潤增長8.3% ,交易利潤率為29.4%。 戰略 我們的願景是通過創新 具有強大臨牀證據的產品和數字工具來實現 傷口護理的可能性,這些產品和數字工具支持協議 合規,以確保患者 獲得最佳結果。創新包括新的 產品開發、產品線擴展和收購,以及面向臨牀醫生和患者的數字服務 。為了推動 不斷改進的商業執行 我們尋求激勵、參與和協調我們在所有地區的全球戰略 ,並儘可能高效地運作。 通過這些戰略優先事項,我們 正在推動業績並支持 Smith+Nephew的全球 增長戰略的加強, 通過 12點計劃加速和轉型。 在創傷護理中塑造可能的 亮點 高級創傷管理 收入 $1,606 M 2022:$1,512m Reported 6.2% Underlyinga 6.4% Advanced創傷管理 交易利潤 $4.72億 2022:4.36億美元 2023收入報告 增長 2023Growtha 高級 創傷護理$72500萬1.8%2.1% 高級 創傷 生物活性物質$55300萬6.3%6.2% 高級 創傷 設備$32800萬17.0%17.6% 我們對我們2023年的表現感到滿意,由我們的 負壓創傷 治療組合領導,其中我們 專注於加速 增長,交付12點計劃。“ 羅希特·卡什哈普 總裁高級傷口管理和全球商業運營 我們的皮膚替代品 產品系列中的Grafix◊胎盤膜 a解釋了這些非國際財務報告準則的財務指標,並與根據《國際財務報告準則》第244-248頁編制的最直接可比財務指標進行了協調。 42史密斯+Nephew年度報告2023 |

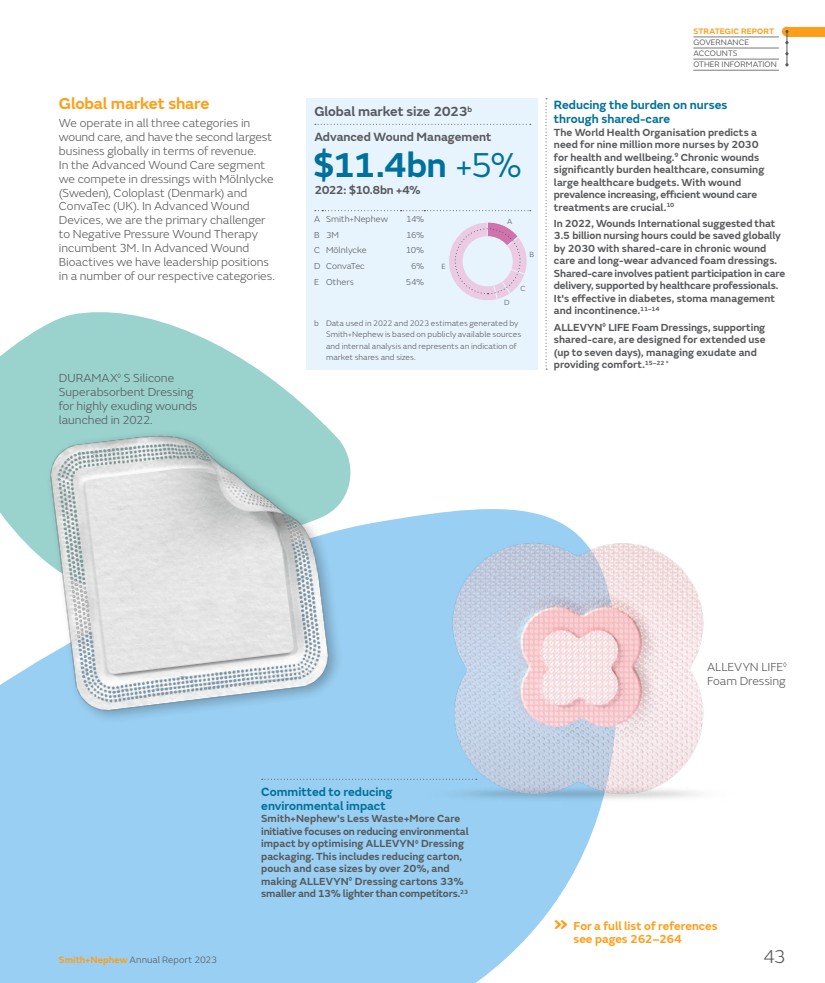

| A史密斯+Nephew 14% b 300萬16% C Mölnlycke 10% D ConvaTec 6% E其他54% 全球市場規模2023b 高級傷口管理 $114億+5% 2022:$108億+4% b史密斯+Nephew根據公開來源和內部分析生成的估計數據基於公開來源和內部分析,代表了 市場份額和規模的指示。 全球市場份額 我們在所有三個類別中都開展業務 在高級傷口護理領域,我們在敷料方面與瑞典的Mölnlycke 、丹麥的Colopast和英國的 ConvaTec競爭。在高級創傷設備領域,我們是負壓創傷療法的主要挑戰者 現有的300萬。在高級創傷 生物活性領域,我們在我們各自的多個類別中處於領先地位。 通過共享護理減輕護士的負擔 世界衞生組織預測,到2030年,在健康和福祉方面需要增加900萬名護士。9慢性創傷 嚴重加重了醫療保健負擔,消耗了 鉅額醫療預算。隨着創傷患病率的增加,有效的傷口護理 治療變得至關重要。10 2022年,創傷國際組織建議,到2030年,通過共享護理在慢性傷口護理和長期穿戴的先進泡沫敷料方面,全球可節省 35億護理小時。 共享護理涉及患者參與護理 在醫療專業人員的支持下提供護理。 它對糖尿病、吻合口管理和大小便失禁有效。11-14 Allevyn Allevyn生命泡沫敷料支持 共享護理,設計用於延長使用 (最多七天)。管理滲出物和提供舒適。15-22* Allevyn LIFE◊ 泡沫敷料 Duramax◊S硅膠 針對高滲出傷口的高吸水性敷料 於2022年推出。 致力於減少 對環境的影響 史密斯+Nephew‘s更少浪費+更多護理 計劃專注於通過優化Allevyn◊敷料 包裝來減少對環境的影響 這包括將紙箱、袋子和箱子的尺寸減少20%以上,並使Allevyn◊的梳粧紙盒比競爭對手小33% ,重量輕13%。23 A B C D E ?有關參考文獻的完整列表 請參閲第262-264頁史密斯+Nephew年度報告43《2023年戰略報告》 治理 賬户 其他信息 |

| 繼續將我們的創新推向市場 高級傷口護理繼續 按細分市場劃分的主要產品 高級傷口護理 Smith+Nephew最初是一家傷口護理公司,通過我們的高級傷口護理業務,我們已成長為該細分市場的領導者。今天,我們的產品組合 包括旨在 管理滲出物和感染、保護 皮膚並幫助防止壓力傷害的產品。在滲出物管理方面,我們的產品 提供適當的傷口液體處理和吸收,以幫助促進最佳的傷口癒合環境。24-26我們的 Allevyn◊生命泡沫敷料具有獨特的 差異化,其EXUMASK◊Change 指示器和高吸水性鎖定 層,憑藉卓越的◊技術,氣味控制和液體鎖定。26-28 Allevyn敷料的有效性已在19個國家和地區的138種出版物中得到驗證,涉及超過12,000名患者和志願者。29在2023年,去年推出的杜拉美◊S硅膠高吸水性敷料的銷量繼續增長。我們的關鍵銀基ACTICOAT◊抗菌屏障敷料、DURAFIBER◊ 吸銀纖維敷料、Allevyn◊抗菌敷料、Allevyn ACTICOAT抗菌敷料 以及我們的IODOSORB◊ Cadexmer碘產品為臨牀醫生提供了一系列解決方案,以幫助患有複雜傷口的患者 管理滲出物 並提供細菌滲透的屏障。30-40我們成功地在2023年獲得了美國510(K)許可,因為我們改進了Allevyn◊Ag抗菌泡沫 洗滌劑的範圍,使他們能夠在未來進入 不斷擴大的細分市場。 高級傷口生物活性 我們的高級傷口生物活性 產品組合為 清創,提供了一種獨特的方法。真皮修復和組織 替代品 有大量證據支持其臨牀應用。 膠原酶Santyl◊軟膏(250單位/ 克)是美國食品和藥物管理局批准的唯一用於清創 慢性皮膚潰瘍和嚴重燒傷區域的酶類清創劑, 具有獨特的作用機制, 去除壞死的膠原蛋白,並有助於在 慢性創面和嚴重燒傷區域形成健康的膠原蛋白 。Regranex◊凝膠是美國食品和藥物管理局批准的唯一一種治療糖尿病神經性潰瘍的血小板衍生生長因子,配方為 作為有效的潰瘍護理後的一線治療。在我們的皮膚替代品產品系列中, ◊胎盤膜和 Stravix◊臍帶組織保留了 細胞外基質,生長因子和支持傷口閉合的天然胎盤成分。41-42它們用於直接應用於急慢性傷口,並用作外科覆蓋物或屏障。此外,我們還提供OASIS®**基質和 綠洲微產品,它們自然是由豬小腸粘膜下層(SI)組成的細胞外基質(ECM)的支架,適用於處理廣泛的急慢性傷口。43高級創傷設備 在高級創傷設備中,我們的產品組合 有助於改善慢性傷口的癒合效果,減少手術部位併發症 ,並促進對壓力性損傷的預防性護理。在負壓創傷療法類別中,我們提供 一次性和傳統(基於罐子的) 解決方案,為客户提供一站式 商店,具有極大的靈活性。 壓傷預防的未來 醫院獲得的壓傷(HAPI) 正在上升。 儘管其他醫院獲得的情況有所減少,但HAPI每年增長6%.1††, 壓力性損傷的併發症導致美國估計有60,000人死亡。 治療壓力性損傷的平均增量成本為21,767美元。 Smith+Nephew‘s Leaf◊患者監控 系統促進了患者對轉診程序的遵守。病房和護士站的2,3個視覺警報使整個團隊能夠輕鬆地查看誰需要轉院以及何時需要轉院。4+,LEAF◊系統的集成 定位技術是第一個測量患者轉向的質量和效率的工具,包括患者轉向的頻率和角度。 史密斯+Nephew‘s Allevyn◊生命護理 和賽庫拉◊護膚品旨在幫助防止壓力損傷,幫助 遵循基於證據的協議,以預防HAPI。5-8這些產品展示了公司對改進 醫療實踐的承諾。 44 Smith+Nephew Smith+Nephew 2023年年度報告 |

| 我們的技術打破了生活的限制 Smith+Nephew的高級傷口管理 業務部門還專注於利用數字啟用的技術和開創性的數據 服務,為我們的 客户提供新的價值形式。我們的目標是幫助優化臨牀實踐,防止不必要的創傷和併發症,在適當的情況下支持患者護理和 自我管理,並推動向基於價值的商業模式過渡。 在2022年推出獲獎的 Window Compass◊臨牀支持應用程序 基礎上,我們正在投資數字健康 產品組合,該產品組合利用了連接、人工智能和數據驅動的醫療服務方面的最新 進步。 這些技術旨在支持我們的 客户提供更易於訪問的、 為患者提供高效的傷口護理。 Pico Pico◊單次使用負壓傷口治療系統(SNPWT)性價比高 ,與標準護理相比,可幫助預防外科閉合傷口患者的手術部位併發症。對涉及4,530名患者的19項研究的系統文獻回顧和薈萃分析表明,與標準護理相比,預防性使用Pico◊sNPWt後,發生手術部位感染的機率降低了63%。45醫院獲得性壓力傷害(††)呈上升趨勢1儘管其他醫院獲得的情況有所減少,但HAPI每年為 +6%1 HAPI。在美國,壓力損傷的併發症估計導致60,000人死亡54治療壓力損傷的平均增量成本為21,76755美元我們的Pico◊一次性使用NPWT 系統及其專有氣鎖◊ 技術層已證明 對慢性創傷44*有顯著的癒合效果,並減少了閉合切口術中的手術部位併發症,45 NPWT採用高度便攜的形式,允許患者 恢復日常生活。46,47我們的傳統 RENASYS◊NPWT系統易於 使用帶有一系列附件的平臺 來治療各種傷口和患者-跨所有護理環境。48,49通過最近添加的EDGE,我們在NPWT方面的最新 創新設計為易於臨牀使用,減輕了日常患者 與傷口一起生活的負擔 ◊產品組合得到了增強 同時為醫療保健系統提供更高的效率和效用。50、52,53 AWD還包括支持醫院壓力傷害預防策略的Leaf◊Patient 監控系統。2023年,我們獲得了510(K) 許可,並將VERSAJET◊III水外科系統引入美國 一種外科清創設備。 有關參考文獻的完整列表 請參閲第262-264頁史密斯+Nephew年度報告2023年45戰略報告 治理 賬户 其他信息 |

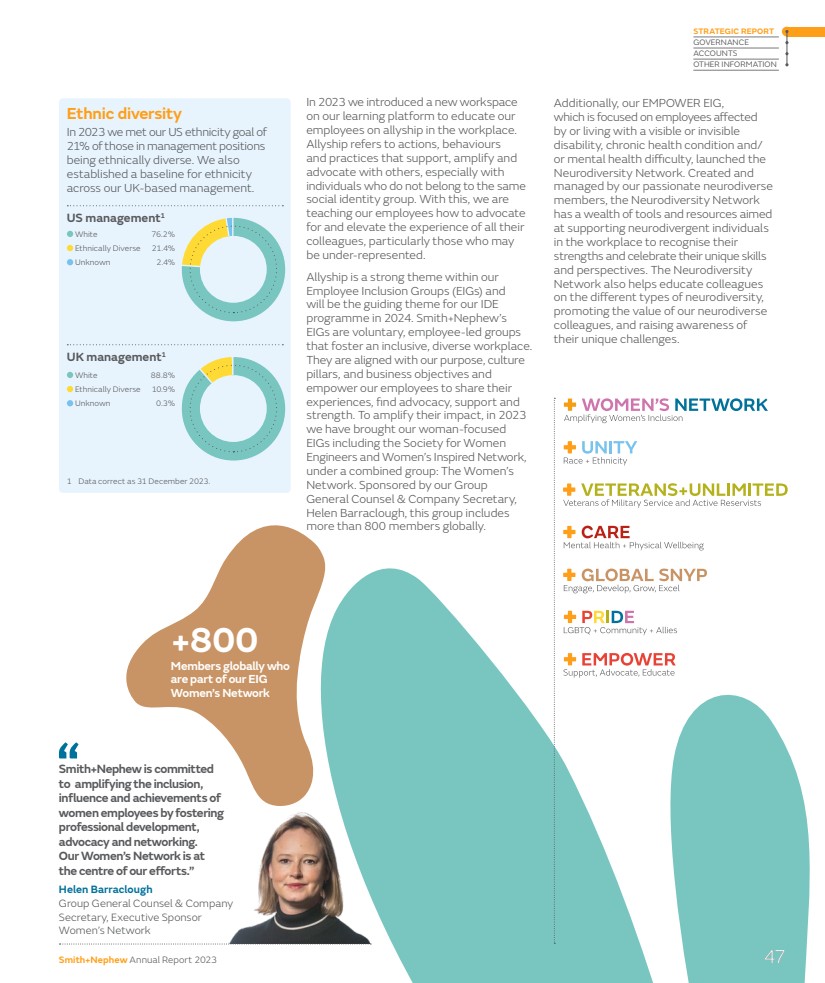

| 在Smith+Nephew建立 歸屬感 文化,我們 努力創造一種歸屬感文化,讓所有 員工都能展示他們的完整自我和最好的想法。 我們致力於 創造一個心理上 安全的環境,促進 創新,提供商業成功 並加強 參與度和個人 成就感。 包容和結盟 我們的全面人員戰略 專注於使Smith+Nephew成為人才希望 加入和留下來的 工作場所,並建立一個高績效和包容性的文化,在其中 每個人都感到尊重和 歸屬感。我們的關懷的文化支柱, 勇氣和協作指南 我們所做的一切。 創造一個讓所有 員工都能蓬勃發展的環境始於 吸引和留住多樣化的人才,我們通過 廣泛的包容性、多樣性 和股權(IDE)計劃支持這一點。 在2023年,我們採取了許多新措施 繼續這段旅程。我們的人才 收購團隊開始在他們的招聘實踐中使用偏見 幹擾者 ,包括確保多樣化的來源、招聘 人才庫和候選人招聘小組。 偏見幹擾者是對基本的 業務系統(包括招聘、 績效評估、分配、 晉升、薪酬)的調整, 防止工作場所的隱性偏見, 通常從不談論 偏見。在此支持下,我們實現了管理職位中女性佔34%的性別多樣性目標,並實現了我們的美國種族目標,即管理職位中21%的女性是種族 。我們還為英國建立了種族基準 。我們企業的性別比例為43%,超過了40%的行業最佳實踐。 性別比例2023我們繼續增加女性在高級職位中的比例 ,從2022年的33%和2021年的31%上升到2023年的34%。 總員工118,452名男性 57% 女性 43% 高級管理人員及以上2,087名男性 66% 女性 董事會 12名男性 67% 女性 33% 1截至2023年12月31日的員工人數,包括兼職員工和休假員工 2經理及以上包括所有被歸類為董事的員工 高級董事、副總裁、首席執行官,包括所有法定董事 和我們子公司在2023年12月31日的董事。 通過創建一個工作場所,我們的員工因其獨特的 優勢和視角而感受到 受支持、被納入和 受到重視, 我們能夠建立 高績效文化 ,最終更好地為我們的客户和他們的患者服務。 Elga Lohler 首席人力資源官 46 Smith+Nephew 2023年年度報告 |

| 2023年,我們在我們的學習平臺上引入了一個新的工作空間 ,以教育我們的 員工在工作場所的關係。 關係是指支持、放大和倡導他人的行動、行為和做法,特別是與不屬於同一社會認同羣體的 個人。通過這一點,我們正在 教我們的員工如何倡導和提升他們所有 同事的體驗,特別是那些可能 代表不足的同事。 在我們的 員工包容性小組(EIG)中,全心全意是一個強烈的主題,而 將成為我們2024年IDE 計劃的指導主題。Smith+Nephew的 EIG是自願的、由員工領導的團體 ,旨在促進包容性、多樣化的工作場所。 它們與我們的宗旨、文化支柱和業務目標保持一致,並使我們的員工能夠分享他們的 經驗、尋求倡導、支持和 力量。為了擴大其影響,我們在2023年將我們的以女性為重點的企業組織,包括婦女工程師協會和婦女靈感網絡, 歸入一個合併的小組:婦女網絡。由我們集團 總法律顧問兼公司祕書海倫·巴拉克洛發起,該集團在全球擁有超過800名成員。 此外,我們的Empower EIG 專注於受可見或無形的殘疾、慢性健康狀況和/或精神健康問題影響或生活的員工,啟動了 神經多樣性網絡。神經多樣性網絡 由我們熱情的神經多樣性 成員創建和管理,擁有豐富的工具和資源,旨在 支持工作場所的神經多樣性個人 認識他們的 優勢並慶祝他們的獨特技能 和觀點。神經多樣性網絡還幫助同事 瞭解不同類型的神經多樣性, 提升我們神經多樣性同事的價值,並提高對他們獨特挑戰的認識。 Smith+Nephew 致力於通過促進 職業發展、 倡導和網絡 擴大女性員工的包容性、 影響力和成就。 我們的婦女網絡是我們努力的中心。“ Helen Barraclough 集團總法律顧問和公司 祕書,執行贊助商 婦女網絡 種族多樣性 在2023年,我們實現了我們的美國種族目標,即管理職位中21%的人是種族多元化的 。我們還為我們在英國的管理層建立了種族基準 。 美國管理層1英國管理層1 1截至2023年12月31日的數據正確。 白人76.2% 種族多元化21.4% 未知2.4% 白人88.8% 種族多元化10.9% 未知0.3% 全球800多名成員 婦女網絡 Smith+Nephew年度報告2023年47戰略報告 治理 賬户 其他信息 |

| 繼續建立歸屬感文化 促進身心健康 身心健康 在使員工 參與並專注於實現他們的 目標方面起着至關重要的作用。在2023年,我們擴展並改進了我們的全球健康計劃。 我們的健康戰略有五個組成部分: -將健康嵌入我們的文化中。 -提高對全球健康資源的認識和使用。 -加強員工敬業度。 -提高員工的健康和健康。 -通過增加敬業度和整體健康來提高員工的生產力 。 促進身心健康 身體和精神健康需求得到照顧的個人 工作投入的可能性要高出三倍, 根據蓋洛普。在Smith+Nephew, 我們的健康服務為整個人提供服務,而不僅僅是員工。今年 我們集中了全球健康指導 小組來指導我們的全球健康戰略 ,並建立了一個全球冠軍網絡 ,以幫助更好地瞭解員工 想要什麼以及已經提供了什麼。 在2023年期間,我們擴大了我們的心理健康急救員網絡。我們目前在11個國家和地區擁有150名訓練有素的急救員。 這些同事經過培訓,以幫助 確定何時需要幫助、所需支持的級別,並將人員 引向可能提供諮詢、專業 支持和治療的醫生、幫助熱線或組織。隱私始終受到尊重,並且永遠不會與直接經理 共享對話。我們的 心理健康擁護者通常 只是一個可以傾訴的對象。 強調健康的重要性, 我們用一個新的提供者取代了以前的員工 援助計劃, 春季健康,對所有員工和他們的家庭成員開放。新的 服務包括治療課程、輔導、廣泛的不同提供者,以及 法律援助、財務服務 以及兒童和老年人護理轉介。在 美國,Smith+Nephew第一次成為僅有的50家獲得最佳僱主獎的僱主之一,因為他們通過完善的、進步的和可衡量的員工福利和敬業度計劃創造了健康的 工作文化。 健康業務部由 有興趣確保 他們的健康和福利計劃 被確定為基準並適合其員工 的大型僱主組成。該小組支持 協作和共享有關 供應商和最佳實踐的信息 和福利,包括多樣性、包容性和健康公平。在美國,我們還獲得了信諾健康員工稱號: 金級獎,以表彰我們對員工 活力和福祉的關注 並幫助員工更健康、 更高效和更投入。 在Smith+Nephew,我們在工作地點、方式和時間促進靈活性。這意味着 查看我們的工作空間, 我們的工作方式和工作模式。 我們認為我們的方法是一個重要的區別,並幫助我們的員工 平衡工作和家庭生活。 我們的全球靈活性原則是 確定靈活的 工作解決方案的指導原則,這些解決方案在支持我們的文化的同時促進生產力和福祉。 雖然這些原則在全球範圍內是一致的,但具體的靈活性選項將因個人而異,角色和地點/ 國家/地區。 持續改進 創造一種歸屬感文化,在這裏,我們的員工高度投入, 是一個持續的旅程。我們使用蓋洛普Q12作為我們年度員工敬業度調查的工具來衡量我們的進度。 Q12調查工具主要關注員工領導者在吸引其團隊方面的作用。向人員領導提供他們的個人調查分數,並 召開團隊會議,討論結果 並商定行動--同時 以改進機會領域和 以保持優勢。這些行動計劃在全年持續 ,並在我們的年度蓋洛普 責任登記調查中進行評估,以確定員工是否 看到改善。 在我們使用調查的第五個年頭, 我們再次看到我們的 總體平均水平有所改善,使Smith+Nephew 躋身參與公司的上半部分 ,遠遠高於蓋洛普平均水平。 自第一次進行調查以來, 我們的總平均數每年都在增加 ,我們的趨勢是蓋洛普排名前四的客户的改善軌跡。 我們在今年的 調查中的參與率為89%。我們最有意義的 改進是員工 感覺到他們在工作中的進步得到了支持,並因他們的 貢獻而得到認可。再一次,我們最強大的 領域是與我們的目標 生命無限的聯繫。 我們還使用蓋洛普來衡量我們在促進公平和包容方面的 進展。 我們在2023年在所有八個類別以及總體上都取得了堅實的進展。在Equity ,我們最大的進步來自於 員工對我們鼓勵他們進步和發展的認可。在 包容性方面,我們在這一類別中獲得了最顯著的改進 認識到 Smith+Nephew致力於發展每個員工的優勢。 Smith+Nephew支持 福利文化,為全球員工提供 福利、資源和計劃 提供機會改善 他們的整體幸福感,以便他們能夠 每天帶着最好的自己去工作。 身體財務 社會情感 48 Smith+Nephew 2023年度報告 |

| 負責任地取得成果 我們的全球合規計劃幫助我們的業務遵守我們運營的市場中適用的 法律、法規和行業規範 要求。我們的綜合計劃 包括政策、指導、基於角色的培訓、監控和驗證流程 由數據分析和報告渠道提供支持。我們的合規 團隊與業務合作伙伴密切合作,以確保我們的計劃與業務變化和該行業的新風險 同步發展。數據隱私 是我們計劃的組成部分 ,這方面的法規將繼續加強。 我們致力於通過簡化合規計劃 要求並將關鍵的合規控制嵌入業務 流程,幫助我們的 員工和第三方合作伙伴 以正確的方式開展業務。我們定期審查我們的 全球政策,並使用交互式 工具和其他資源來指導 員工做出符合法律和我們的 行為準則的決定。 我們的業務模式要求我們 與第三方合作伙伴密切合作, 在許多國家/地區,這些合作伙伴 代表我們銷售產品。我們有一個完善的基於風險的第三方合規計劃 ,其中包括 持續的盡職調查、培訓和對這些合作伙伴的監督。 一個有道德的僱主 創造一個讓員工 感到安全並促進創新的環境 意味着通過合乎道德和合規經營來建立信任。 我們有多個道德水平和 合規監督,包括董事會 合規和文化委員會,以確保 經理、員工和企業 合作伙伴誠信行事。數據隱私 現已完全集成到 合規治理框架中。 我們確保適當監督 與醫療保健專業人員或政府官員的重要互動, 我們遵守所有國家和州的透明度報告法律,這些法律要求 報告醫生薪酬。 所有員工都有責任報告 違反我們的規範的行為。這可以通過他們的經理、直接向合規、人力資源或法律部門或通過 外部管理的舉報渠道進行 匿名舉報。 在Smith+Nephew,我們招聘、聘用和提拔員工的唯一依據是 所需的資格和能力 。我們不容忍基於任何理由的歧視,並提供基於優點的平等機會。 Smith+Nephew根據 角色的要求公平考慮所有 職位空缺。在可能的情況下,對於任何在為我們工作期間殘疾或殘疾的員工,我們會進行 合理調整並提供 適當的培訓,以確保他們在其職業生涯中得到支持。 我們致力於在招聘、晉升和職業發展方面為所有員工提供平等的 機會,包括殘疾員工。 我們不使用任何形式的強迫勞動、 強制勞動或童工。Smith+Nephew 支持聯合國《世界人權宣言》, 尊重個人的人權、尊嚴和隱私,以及他們的結社自由、言論自由和發表意見的權利。 作為一家全球醫療技術企業,我們認識到我們有責任採取 強有力的方法來防止奴隸制和人口販運。Smith+Nephew 致力於在其所有公司運營和 供應鏈中防止此類活動 。 我們在與工會的 互動方面遵守全球適用的法律和法規。 +0.19+0.10+0.08+0.08+0.04-0.04+0.32+0.12+0.07+0.05+0.04 2019 2020 2021 2022 2023大變革 (基準平均值) Smith+Nephew 蓋洛普客户平均 Br}蓋洛普排名前25%的客户 Smith+Nephew的文化軌跡 遠高於平均水平 來源:2023年蓋洛普 ,Smith+Nephew使用蓋洛普Q12敬業度工具進行了我們的全球員工調查的第五次管理。在推出我們的目標、文化支柱和品牌更新後,從第一年(br})(2019)到第二年(2020),我們看到參與度顯著上升。Smith+Nephew的 參與軌跡(橙色)保持在遠高於蓋洛普平均水平 (灰色),並正在接近蓋洛普數據庫(藍色)的前四分位。 ?我們的行為準則和 商業原則和現代 奴隸制聲明 可在www.smith-nephew.com Smith+Nephew年度報告 戰略報告 治理 賬户 其他信息獲取 |

| 讓朋友們還他們享受山坡的自由 生命無限 50史密斯+Nephew年報2023 |

| Smith+Nephew年度報告2023年51戰略報告 治理 賬户 其他信息 |

| 通過我們的增長戰略保護未來 我們正在 努力加強我們業務的基礎 以可持續且簡單的方式為客户提供服務,通過優先排序和以客户為中心來加速 盈利增長,並通過創新來轉變我們的業務。 我們的增長戰略以我們的資本分配框架為基礎,該框架將投資於創新和我們的ESG議程作為其優先事項之一。您可以 在第8-11頁閲讀有關我們的增長戰略的更多信息 以及第21頁關於我們的資本分配框架的更多信息。 我們努力通過應用我們的價值觀在我們生活和工作的社區 實現我們的ESG戰略: -我們通過尊重我們的全球資源並努力 保護我們員工的安全和福祉來展示我們的關懷。 -我們通過設定 雄心勃勃的目標來展示我們的勇氣,增加我們的志願服務,減少浪費和 温室氣體排放,並通過 負責任且可持續的運營。 -我們通過與我們的合作伙伴 合作來展示協作精神,這些合作伙伴分享我們的承諾,並通過個人和團隊志願者為我們的社區做出貢獻。 我們的ESG戰略通過幫助我們滿足 利益相關者的需求, 為我們的社區創造持久的積極影響,以及保護我們的環境來支持這些 價值驅動因素。 我們的ESG戰略受到聯合國可持續發展目標(SDGs)的啟發,考慮到我們業務的社會、 環境和經濟方面 ,並反映了 可持續性和財務業績 密切相關的事實。作為一家追求利潤的企業,我們的目標是實現我們的經濟 目標,同時 管理我們業務活動的社會和環境影響。 我們的ESG戰略側重於 三個領域:人、地球和產品。54-59頁概述了我們的目標和進展。 塑造一個健康和可持續的未來 我們的ESG戰略建立在 我們的目標-無限的生活,我們的增長戰略和我們的關懷、勇氣和協作文化。 我們的ESG和可持續發展計劃旨在 為我們的利益相關者 推動商業價值,同時 激勵我們的員工 並使我們的 團隊對社會和地球產生 積極影響。“ Katya Hantel 副總裁總裁ESG 人 為我們的社區創造持久的積極影響 地球 旨在減少我們對環境的影響 產品 可持續創新 52 Smith+Nephew年度報告2023 |

| 利益相關者的優先事項 通過我們的ESG戰略,我們正在 滿足利益相關者的需求和期望。 客户和供應商 將ESG原則融入到醫療保健的交付中,這對我們的 客户越來越重要。客户越來越多地要求我們提供我們的ESG戰略和目標的詳細信息。在做出合同決策時,客户對這些回覆的重視程度越來越高。我們的第三方 與Smith+Nephew合作指南 要求我們的供應商以符合Smith+Nephew的價值觀和道德規範的方式開展業務,併為我們的客户提供更深入的瞭解 我們如何與供應商合作以推動我們的 ESG戰略。 員工 員工正在尋找具有強大價值觀和文化的公司 ,以誠信、透明和 負責任的方式運營,併為所有人提供令人滿意的職業 機會。踐行我們的價值觀 併成為積極變革的力量是我們ESG戰略的一部分。 投資者 投資者根據公司ESG計劃和 產出確定投資的優先順序。我們的ESG計劃提供了我們在這些領域取得進展的 證據。 各國政府和監管機構 ESG監管在全球範圍內正在加快步伐。 我們的ESG戰略和治理重點 確保遵守現有的 和關於可持續性的新法規 事項。我們的合規性和文化 委員會審查、跟蹤和監控我們的合規性和實現我們的 ESG目標的進度,使其與適用的法規和我們的增長戰略保持一致。 我們的高級管理層與 行業機構和利益集團(如AdvaMed、MedTech Europe和類似的 組織)就ESG事項進行接觸,這些事項可能會影響我們的組織。 環境和社區 我們所在的社區 希望看到對當地教育的支持, 在那裏運營的企業的健康和志願服務計劃。 我們的ESG戰略優先回饋 當地社區,例如通過 員工志願計劃。 有關我們ESG活動的更多信息可以在我們的2023年可持續發展報告中找到, 可在我們的website. www.smith-nephew.com Stakeholders上找到 要了解我們的ESG戰略對人們的影響, 地球和產品瞭解我們如何推動和實施 戰略,以減少我們對地球及其資源的影響,並使我們能夠可持續地創新。 ESG治理 在2023年1月,我們圍繞我們的ESG戰略的交付精簡了 治理和運營結構。 我們成立了ESG運營 委員會,在所有業務領域實施和執行我們的ESG戰略 ,直接向執行委員會彙報。執行委員會 將在董事會及其委員會的監督下繼續制定和推動我們的ESG戰略。 董事會定期審查ESG戰略、主要風險和機會以及進展情況,並由三個董事會委員會 審查其執行情況:合規 和文化委員會、審計委員會 和薪酬委員會。有關我們治理的更多 信息,請參閲第88頁的《治理報告》和第60-頁的《我們的氣候相關特別工作組財務披露報告》。 我們的ESG戰略側重於三個領域:人、地球和產品。 在這三個領域,我們制定了全面的目標 ,以幫助我們實現可持續發展的雄心。我們每年都會衡量並報告實現這些目標的進展情況。 在2023年期間,我們調整了幾個目標,以更好地反映我們面臨的挑戰,並確保它們 保持有意義。 我們為多年來取得的許多成就感到自豪,包括我們的‘AA’MSCI ESG評級和我們多次被納入 領先指數,如FTSE4Good、機構股東服務(ISS)的 ESG指數和道瓊斯 可持續發展指數。 我們報告了2022年和2023年範圍3温室氣體(GHG)的13個類別的排放量,並正在 制定我們的範圍3温室氣體排放減少路線圖和中短期戰略。 氣候變化 在2023年期間,我們繼續 考慮氣候變化對我們業務運營的潛在影響。 我們的實物資產和供應鏈 容易受到天氣和氣候變化的影響, 例如,由於海平面上升,更頻繁的極端天氣事件和更嚴重的極端天氣事件。 患者容易受到傳染病傳播的潛在 上升的影響。 政府和企業都面臨着越來越大的壓力,以緩解 氣候變化的預期影響, 可能會導致基礎設施 項目,這將需要大量的資本 支出,並進一步增加 醫療費用的壓力。 2021年,我們承諾到2040年實現範圍1和範圍2的温室氣體淨零排放,到2045年實現温室氣體淨零排放。從實現到2025年將範圍1和範圍2的温室氣體排放量減少70%開始。 我們正在按計劃在2025年實現範圍1和範圍2的温室氣體排放量比2019年基線減少70%。 我們的目標是最大限度地減少對我們的製造和分銷網絡的破壞。 我們瞭解 平衡環境倡議與 業務活動的重要性,並努力通過開發新技術來減少 排放。可再生能源使用 和其他措施。 Smith+Nephew年度報告2023年53戰略報告 治理 賬户 其他信息 |

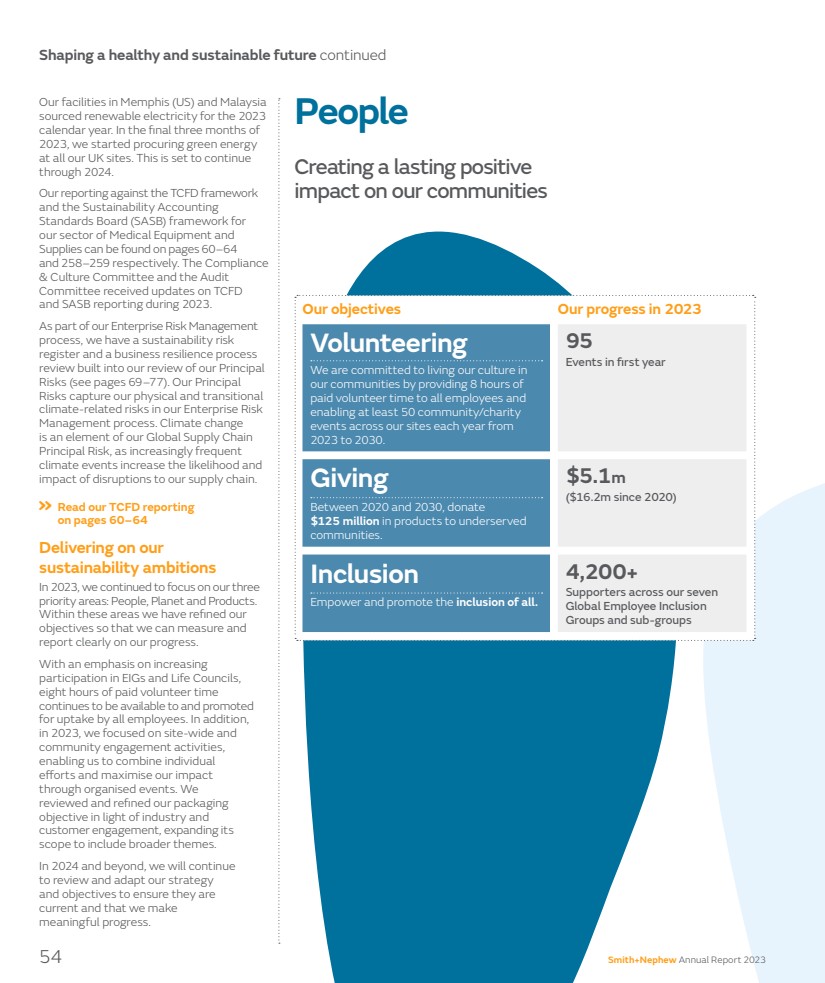

| 塑造健康和可持續的未來繼續 人 為我們的社區創造了持久的積極影響 我們的目標我們在2023年取得的進展 我們致力於在我們的社區中傳播我們的文化,為所有員工提供8小時的有償志願者時間,並從 2023年到2030年,每年在我們的網站上至少開展50次社區/慈善活動。 第一年的95次活動 在2020到2030年間,向underserved communities. $5.1m ($1620萬捐贈 價值12500美元的產品(自2020年以來) 包容性 增強並促進包容性。 我們七個全球員工包容性組和子組的支持者 全球員工包容性 我們在美國孟菲斯和馬來西亞的設施為2023年提供可再生電力。在2023年的最後三個月,我們開始在所有英國工廠採購綠色能源 。這將持續到2024年。 我們針對醫療設備和用品部門的TCFD框架和可持續發展會計標準委員會(SASB)框架的報告分別位於第60-和第258-259頁。合規和文化委員會和審計委員會在2023年期間收到了關於TCFD 和SASB報告的最新信息。 作為我們企業風險管理 流程的一部分,我們將可持續性風險 登記和業務彈性流程 審查納入了我們對主要風險的審查 (參見第69-77頁)。我們的主要風險 涵蓋了企業風險管理流程中與氣候相關的物理風險和過渡性風險。氣候變化 是我們全球供應鏈的一個要素 主要風險,因為越來越頻繁的氣候事件增加了我們供應鏈中斷的可能性和影響。 為了實現我們在2023年的可持續發展雄心 ,我們繼續專注於我們的三個優先領域:人、地球和產品。 在這些領域,我們已經細化了我們的 目標,以便我們可以衡量和 清楚地報告我們的進展。 重點是增加對EIG和生命委員會的參與, 8小時的有償志願者時間 繼續向所有員工開放並推廣 供所有員工使用。此外, 在2023年,我們專注於全站點和 社區參與活動, 使我們能夠結合個人 努力,通過有組織的活動最大限度地發揮我們的影響 。我們 根據行業和客户參與情況 審查和改進了我們的包裝目標,擴大了其範圍以包括更廣泛的主題。 在2024年及以後,我們將繼續 審查和調整我們的戰略和目標,以確保它們是最新的,並取得 有意義的進展。 ?閲讀我們的TCFD報告 ,共60頁-54史密斯+Nephew年度報告2023 |

| 以人為本是我們目標的核心--生命無限 以人為本將幫助我們實現我們的願景:醫療保健專業人員能夠幫助恢復患者的健康,無論他們身在何處。 我們通過三種方式優先考慮患者: 首先,我們幫助改善患者的福祉,並賦予治療他們的醫療專業人員 權力。 第二,我們與我們運營的社區 互動,鼓勵我們的 人員在當地社區做志願者, 提供有償志願者時間並匹配 員工的慈善捐贈。 第三,我們通過確保員工的工作環境健康和安全來支持員工的福祉。 我們還繼續建立員工 健康計劃,使 能夠選擇健康的生活。 我們在一年中的捐贈活動總額為520美元萬。其中包括510美元的萬產品捐贈和88,000美元的員工捐贈,這些捐贈來自員工向符合條件的慈善機構贈送的禮物。自2020年以來,我們的產品 捐贈策略一直受到Covid的影響 ;然而,我們正在 看到醫療使命的迴歸,並繼續根據需要提供支持。 慶祝我們與IHP的合作伙伴關係 幫助數千名有需要的人 20多年來,Smith+Nephew 與國際衞生夥伴 (IHP)合作,捐贈產品,幫助全球30多個國家 有需要的人進行治療。 最近,我們從我們的高級傷口管理組合向烏克蘭捐贈了40,000多件產品,那裏急需醫療用品。 為了慶祝他們在世界各地的影響, 2023年,國際水文計劃在倫敦為他們所有的寶貴合作伙伴和支持者舉辦了一場活動,史密斯和Nephew出席了活動。信息圖 顯示了我們的支持通過我們與國際水文計劃的合作所幫助的一些地方。2023年95次志願者活動 。2023年510萬美元的產品捐贈 2013年剛果民主共和國、塞拉利昂、 津巴布韋 2014年岡比亞、加沙、洪都拉斯、 菲律賓、斯里蘭卡。 土耳其、約旦河西岸 2015年海地、伊拉克 2016年阿富汗、岡比亞、海地、洪都拉斯 尼加拉瓜,烏克蘭 2017伊拉克,尼加拉瓜 2018年薩爾瓦多,伊拉克, 塞拉利昂 2019貝寧,緬甸, 尼加拉瓜 2020黎巴嫩 2021牙買加 2022烏克蘭 2023烏克蘭 員工敬業度對我們非常重要,由蓋洛普全球敬業度調查衡量(見第48-49頁)。 2023年,我們將專注於女性的四個員工 包容性組合併為一個組。 ?參見第48-49頁Smith+Nephew年度報告2023年55戰略報告 治理 賬户 其他信息 |

| 地球 旨在減少我們對環境的影響 我們認識到需要保護我們的 地球,並幫助緩解氣候變化的影響。作為迴應, 我們高效地管理資源,在可能的情況下減少排放,並 注意我們的決策對環境的影響。 2023年,隨着全球大流行的影響開始消退,許多 同事選擇採用遠程或 混合工作。相應地,一些辦公室 的入住率繼續下降 ,我們正在適應這些情況。 我們的ESG戰略上游延伸到我們的供應商,下游延伸到我們的 客户。這意味着我們希望 與正在努力減少自身環境 影響的合作伙伴合作。我們還在努力提供對環境影響較小的產品和服務,並正在採取 步驟,以更好地瞭解我們最暢銷產品的擴展 足跡。 這有助於我們將資源集中在 它們將產生最積極影響的地方。 為了幫助實現這一領域的改進, 我們正在與有更多機會的主要供應商 合作。 我們注意到生物多樣性的重要性,尤其是在我們開展業務的一些國家/地區,包括哥斯達黎加和馬來西亞。 當我們在全球運營業務中批准 資本支出時,對當地生物多樣性的影響是我們考慮的因素之一。 減少我們的温室氣體排放 我們的減排方法有三個方面:解決能源效率問題、 現場生產我們自己的可再生能源 通過綠色關税採購低碳能源 以及購買 可再生能源證書。為了實現這一點,我們正在評估新想法,並在我們的許多站點投資 技術解決方案。我們的目標是實現與我們的目標一致的淨零狀態。 在2023年期間,我們計算了13個類別的2022年和2023年範圍3温室氣體排放 ,並開始 制定減排路線圖。 有關更多詳細信息,請參閲第66頁。 塑造健康和可持續的未來繼續我們的目標我們在2023年取得的進展自 2019年基準 淨額 零 到2040年實現範圍1和範圍2温室氣體淨零排放 到2045年範圍3温室氣體排放 從 開始,在2025年前將範圍1和範圍2的温室氣體排放量分別減少70%和 。 已經制定了到2025年的範圍1和範圍2的碳減排路線圖,並正在制定範圍3的路線圖 。我們 已經計算了2022年和2023年的範圍3温室氣體排放數據。 範圍1和範圍2(總計) 40,266噸 二氧化碳排放 (基於市場)1我們在馬來西亞和蘇州的製造基地正在現場生產 可再生能源。 範圍1和範圍2(總計) 減少了 二氧化碳排放 (基於市場的)1排放通過實施 能效項目 減少了 ,現場 可再生能源和 採購可再生能源和購買可再生能源。 範圍3 130萬噸 2023年排放的二氧化碳現在報告了13個類別,從2021年的8個增加到2021年的8個。 到2025年,我們在孟菲斯和馬來西亞的 製造 工廠和所有戰略製造 工廠到2025年實現了零廢物 垃圾填埋。 我們的馬來西亞工廠實現了 零垃圾填埋。 849噸 從孟菲斯製造工廠送到垃圾填埋場, 與2019年相比,2023年從孟菲斯 製造設施發送到垃圾填埋場的廢物減少了 。與2019年相比,從我們所有的戰略製造設施發送到垃圾填埋場的廢物減少了30%。與2019年相比,我們所有的戰略製造設施在2023年向垃圾填埋場發送的廢物減少了30%。更多詳細信息和完整的保證報告請參見59-60頁的《2023年可持續發展報告》。 2我們對垃圾填埋場零廢物的定義是垃圾填埋率達到或超過90%。 56 Smith+Nephew 2023年度報告 |

| 2025年首先實現範圍1和範圍2温室氣體排放減少70% 到2025年。 到2040年實現範圍1和範圍2温室氣體淨零排放 到2040年實現範圍3温室氣體淨零排放。 到2045年實現淨零範圍3温室氣體排放。 我們在2023年完成的淨零目標 -對我們的能源使用數據進行了詳細的分析。 -執行了我們的碳減排路線圖。 -測量並報告了我們2022年和2023年範圍3 13個類別的温室氣體排放量,比2021年報告的8個類別有所增加。 -為我們在美國孟菲斯的製造工廠提供可再生電力 ,並開始在馬來西亞和蘇州(中國)利用太陽能光伏電池板產生可再生電力。 我們目前正在做的事情 -制定減少碳減排路線圖以減少範圍3温室氣體排放。 -在我們所有戰略製造基地採購可再生能源機會。 -將我們在歐洲和英國租賃的車隊轉換為電動汽車(EVS)。 -通過CDP擴大我們與供應商的接觸。 -在英國推廣工資犧牲計劃,使員工能夠駕駛電動汽車。 實現淨零的路線圖 我們下一步的目標是 -到2025年在我們所有的戰略製造基地實施可再生電力。 -將我們剩餘的全球租賃車隊轉換為電動汽車。 -積極與我們的供應商接觸,並鼓勵他們設定自己的淨零目標。 我們鼓勵我們所有的員工和 供應鏈合作伙伴承擔起責任 將能源消耗降至最低。我們 努力激勵員工積極關心環境 ,為他們 提供指導和訪問信息,使他們能夠真正發揮作用。 為了識別和減少我們的範圍3温室氣體排放,我們正在與我們的 供應商合作尋找機會,然後 制定我們的減排路線圖。 我們繼續為我們在孟菲斯(美國)的所有地點提供可再生風能 能源。我們還為我們在馬來西亞的製造地點採購了水力發電能源。 這兩項都是通過購買可再生能源證書 (REC)實現的。從2023年10月起,我們所有的英國站點 開始通過英國綠色關税 採購可再生能源。我們已在蘇州和檳城安裝了太陽能光伏電池板。這兩個系統都於2023年初開始運行,並將兩個太陽能系統結合在一起,在2023年減少了我們的範圍2温室氣體排放 超過2,000噸二氧化碳。 採購可再生能源減少了我們基於市場的温室氣體排放,即我們購買的電力的排放。 我們的淨零路線圖概述如下。 這些是我們目前的行動,根據《加州碳市場自願性披露法案》(AB1305),《2023年可持續發展報告》36-39頁提供了詳細信息。根據《巴黎協定》,《巴黎協定》旨在將全球平均氣温上升幅度控制在遠低於工業化前水平2攝氏度的水平,並努力將氣温上升控制在比工業化前水平高1.5攝氏度的範圍內。我們致力於實現淨零增長。‘淨零’意味着 公司價值鏈內的活動不會對温室氣體對氣候產生淨影響。我們的路線圖 是到2040年實現範圍1和範圍2温室氣體淨零排放,到2045年實現範圍3温室氣體排放 ,有關更多詳細信息,請參閲下表和《2023年可持續發展報告》第36頁。與2019年的基線相比,我們有望在2025年實現範圍1和範圍2温室氣體排放量減少70%。 亮點 3.5GWh 我們目前正在中國和馬來西亞生產可再生能源 2023年,這些項目防止了温室氣體排放 進入大氣。 史密斯+Nephew年度報告 治理 賬户 其他信息 |

| 塑造健康和可持續的未來 持續創新的產品 我們的目標是開發具有可持續屬性的產品,增加獲得護理的機會,改善我們的環境影響並降低成本。 與我們的客户和其他 利益相關者一起,我們關注我們的產品和服務的 環境足跡 。製造和供應安全有效的產品是我們業務的核心。 我們的人員、流程和技術的構建支持我們朝着可持續創新的目標前進。 我們正在將可持續性屬性應用於我們的新產品及其包裝 ,以支持我們的ESG目標和我們客户的目標的交付。我們在新產品開發階段將可持續發展作為一個特定主題 進行了 審核,以推動在我們的 產品設計中考慮可持續發展和效率,特別是:1)材料 和生產過程中的能源使用;2) 減少運輸/運輸的產品佔用空間;以及3)廢舊產品(如包裝)的可回收性。 我們的客户越來越多地要求提供有關我們的產品和包裝的化學成分 和可回收性的 信息。我們對產品的關注將 幫助我們的客户實現他們的 可持續發展目標。 包裝可持續發展將對環境的影響降至最低,對於新的 產品和我們現有的產品組合來説, 仍然是一個關鍵的機會領域, 轉向數字説明以供使用(IFU)也是如此。我們在2022年繼續為我們的 泡沫調料減少包裝尺寸的計劃在2023年繼續進行,並導致使用的包裝材料數量減少和温室氣體排放減少。 到2025年,我們的目標是完成我們的第一級供應商的 重點基於風險的盡職調查,包括對次級供應商的基於風險的分析 。供應商風險標準 包括國家/地區、商品和支出,我們已經更新了管理企業社會責任(CSR)供應商風險的全球流程。2023年,我們完成了對100%的一級供應商的內部篩選盡職調查,並對確定的潛在高風險一級供應商進行了額外的盡職調查。 我們在2023年新產品的進展 我們的目標包括對所有新產品和產品收購的 新產品開發(NPD)中的可持續性審查。 可持續性現在被納入我們的NPD階段審查過程中, 確保我們討論、當我們設計新產品時,請考慮 並實施可持續性。 包裝 我們致力於減少我們的 包裝和設計使用可重複使用、可回收和/或可再生資源 可持續來源的資源。 我們已細化和更新了我們的 包裝目標。我們 繼續改進可持續的 採購,包括我們從當地供應商購買更多包裝材料的‘區域化 戰略’。 我們繼續使用我們的電子 平臺使用説明,在可能的情況下最大限度地減少紙質説明。 供應鏈 到2025年,完成我們一級供應商基於風險的重點盡職調查, 包括對子級供應商的基於風險的分析,以確保符合我們的可持續發展要求。 我們已根據我們基於風險的程序完成了盡職調查 和對所有一級供應商的評估。我們繼續對通過基於風險的 分析確定的供應商進行 供應商現場審核。現場審計包括與工人 面談,並對供應商政策和程序的執行情況進行實際評估,以確保符合現代奴隸制、人口販運、HSE和可持續性要求。 58 Smith+Nephew年度報告2023 |

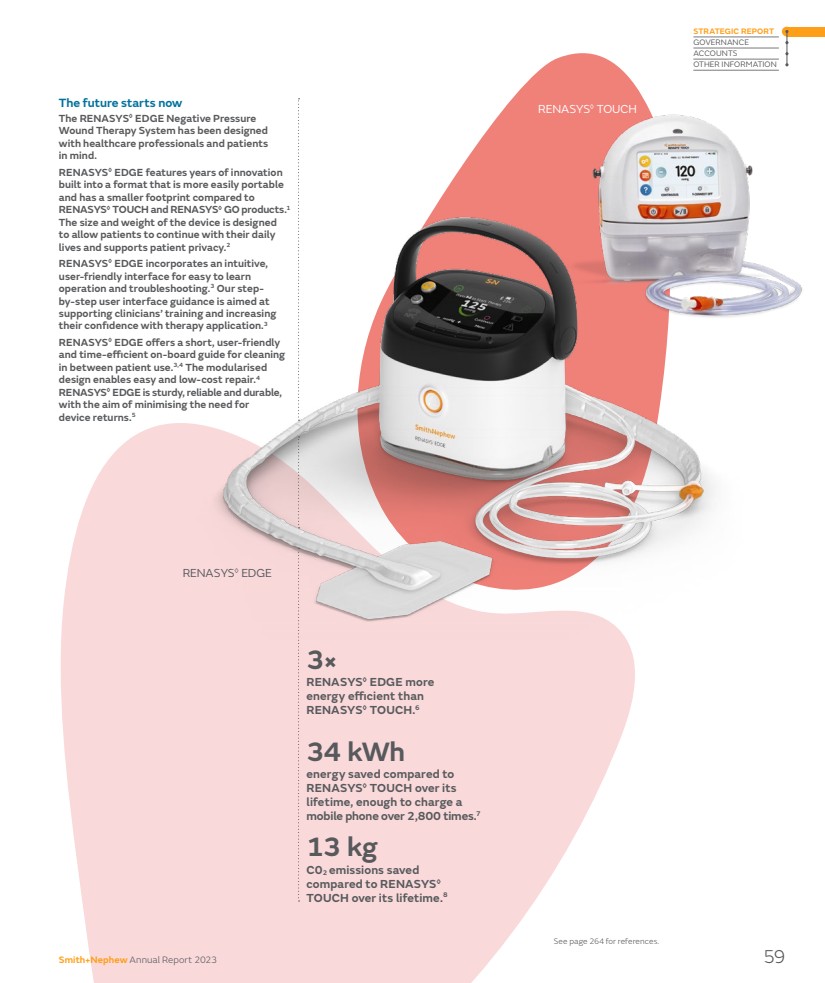

| RENASYS◊EDGE 未來現在開始 RENASYS◊EDGE負壓創傷治療系統是以醫療保健專業人員和患者為考慮因素而設計的 。 RENASYS◊EDGE採用了多年的創新 構建成一種更易於攜帶的格式 ,與 RENASYS◊Touch和RENASYS◊GO產品相比,它佔用的空間更小。1該設備的大小和重量旨在允許患者繼續他們的日常生活 並支持患者隱私。2 RENASYS◊EDGE採用了直觀的、更小的佔地面積。 用户友好的界面,易於學習 操作和故障排除。3我們的逐步用户界面指導旨在 支持臨牀醫生的培訓,並增加他們對治療應用的信心。3 RENASYS◊邊緣提供簡短、用户友好的 和高效的機載指南,用於在患者使用之間進行清潔 。3,4模塊化的 設計實現了輕鬆且低成本的維修。4 RENASYS◊邊緣堅固、可靠和耐用, 旨在最大限度地減少對設備回收的需求。5與RENASYS◊觸控相比,在其生命週期內節省了5 34千瓦時 能源,足以為一部手機充電2,800次以上。7 3× RENASYS◊EDGE比 RENASYS◊TOUCH節能 。6與RENASYS◊相比,在其整個生命週期內節省了13公斤 二氧化碳排放 。8 RENASYS◊Touch 請參閲第264頁。 史密斯+新創年度報告2023年59戰略報告 治理 賬户 其他信息 |

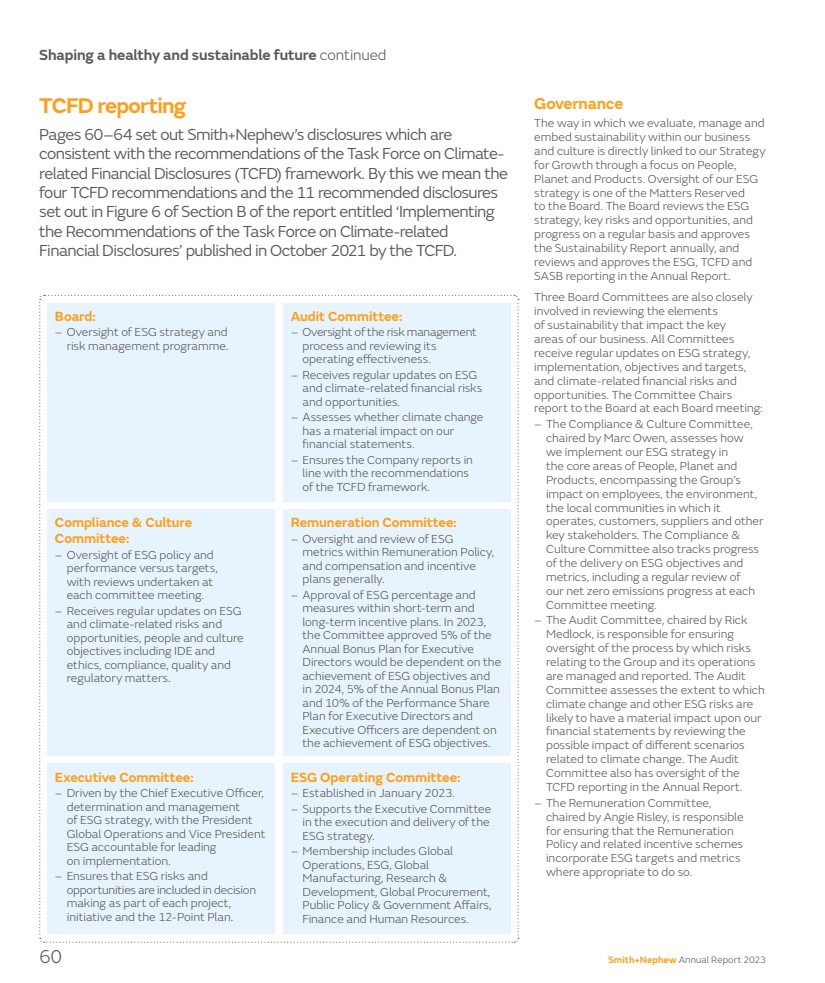

| TCFD報告 第60頁-列出了Smith+Nephew的披露, 與氣候相關財務披露特別工作組(TCFD)框架的建議一致。我們這裏指的是TCFD於2021年10月發佈的題為《執行氣候相關任務小組的建議 財務披露》的報告b節圖6中列出的 四項TCFD建議和11項建議披露。 治理 我們評估、管理和將可持續發展嵌入我們業務的方式 我們的企業和文化與我們的增長戰略 直接相關,通過關注人、 地球和產品。監督我們的ESG戰略是保留給董事會的事項之一 。董事會定期審查ESG戰略、主要風險和機遇以及進度,並每年批准可持續發展報告,並在年度報告中審查和批准ESG、TCFD和SASB報告。 三個董事會委員會還密切參與審查影響我們業務關鍵領域的可持續發展要素 。所有委員會 都會定期收到有關ESG戰略、執行情況、目標和指標、以及與氣候有關的金融風險和機會的最新信息。委員會主席 在每次董事會會議上向董事會提交報告: -合規和文化委員會由Marc Owen擔任主席,評估我們如何在 人員、地球和 產品的核心領域實施我們的ESG戰略,包括集團對員工、環境、 運營所在的當地社區、客户、供應商和其他關鍵利益相關者的 影響。合規性和文化委員會還跟蹤ESG目標和指標的交付進度,包括在每次委員會會議上定期審查我們的淨零排放進度。 -由Rick Medlock擔任主席的審計委員會負責確保 監督管理和報告與集團及其運營有關的風險 的流程 。審計委員會通過審查與氣候變化相關的不同情景 可能產生的影響,來評估氣候變化和其他ESG風險 可能對我們的 財務報表產生實質性影響的程度。審計委員會還監督年度報告中的TCFD報告。 -由Angie Risley擔任主席的薪酬委員會負責確保薪酬政策和相關激勵計劃 在適當的情況下納入ESG目標和指標。 執行委員會: -由首席執行官推動, 確定和管理ESG戰略,由總裁 全球運營和副總經理總裁負責領導實施。 -確保將ESG風險和機會包括在決策中,作為每個項目、計劃和12點計劃的一部分。 ESG運營委員會: -成立於2023年1月。 -支持執行委員會 執行和交付 ESG戰略。 -成員包括全球運營、ESG、全球製造、研發、製造 全球採購, 公共政策和政府事務, 財務和人力資源。 董事會: -監督ESG戰略和 風險管理計劃。 薪酬委員會: -監督和審查薪酬政策、薪酬和激勵計劃內的ESG 指標。 -批准ESG百分比和 短期和長期激勵計劃內的措施。2023年, 委員會批准了高管年度獎金計劃的5% 董事將取決於 ESG目標的實現情況和2024年的 ,5%的年度獎金計劃 和10%的績效份額 執行董事和高管的計劃取決於 ESG目標的實現情況。 審計委員會: -監督風險管理 流程並審查其運營效率。 -定期接收有關ESG 以及與氣候相關的財務風險和機會的最新信息。 -評估氣候變化 是否對我們的 財務報表產生實質性影響。 -確保公司報告符合TCFD框架的建議 。 合規和文化 委員會: -監督ESG政策和 相對於目標的績效, 在每次委員會會議上進行審查。 -定期收到有關ESG 和與氣候相關的風險以及 機會、人員和文化的最新信息 目標,包括IDE和 道德、合規、質量和監管事項。 塑造一個健康和可持續的未來繼續 60 Smith+Nephew年度報告2023 |

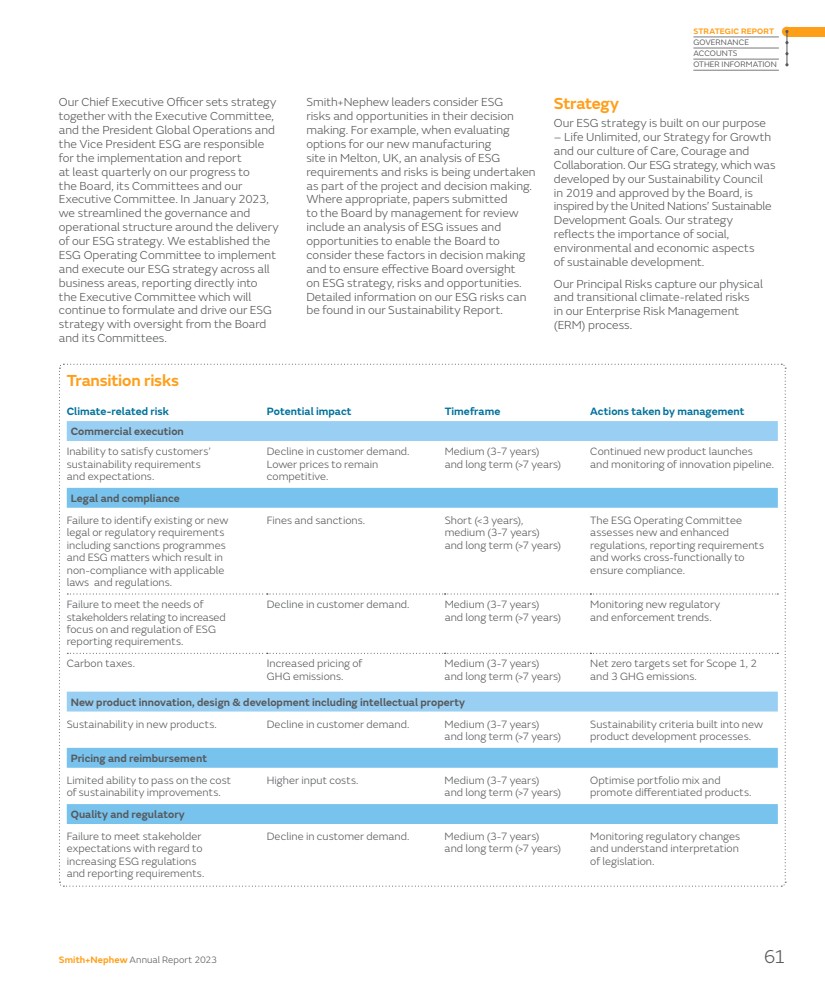

| 我們的首席執行官 與執行委員會、 和總裁全球運營和 副總裁總裁負責戰略的實施,並至少每季度向董事會、其委員會和我們的執行委員會報告我們的進展。2023年1月,我們圍繞ESG戰略的交付 精簡了治理和 運營結構。我們成立了 ESG運營委員會,在所有 業務領域實施和執行我們的ESG戰略,直接向執行委員會報告,執行委員會將在董事會及其委員會的監督下, 繼續制定和推動我們的ESG 戰略。 Smith+Nephew領導人在他們的決策中考慮ESG 風險和機會。例如,在評估我們位於英國梅爾頓的新制造基地的 選項時,將對ESG 要求和風險進行分析,作為項目和決策的一部分。 在適當的情況下,管理層提交給董事會以供審查的文件 包括對ESG問題的分析和 機會,使董事會能夠在決策制定中 考慮這些因素,並確保董事會對ESG戰略進行有效的監督 ,風險和機遇。 有關我們ESG風險的詳細信息可以在我們的可持續發展報告中找到。 戰略 我們的ESG戰略建立在我們的目標 -無限的生命、我們的增長戰略 以及我們的關懷、勇氣和合作的文化之上。我們的ESG戰略由我們的可持續發展理事會 於2019年制定並經董事會批准, 靈感來自聯合國的可持續發展目標 。我們的戰略 反映了社交、 可持續發展的環境和經濟方面。 我們的主要風險包括企業風險管理(ERM)流程中的物理風險 和過渡性氣候相關風險 。 管理層採取的與氣候相關的風險潛在影響時間框架 商業執行 無法滿足客户的 可持續性要求和期望。 客户需求下降。 保持競爭力的較低價格。 中等(3-7年) 長期(超過7年) 繼續發佈新產品和監控創新渠道。 法律和合規 未能識別現有或新的 法律或法規要求 包括制裁計劃和ESG事項,導致 不遵守適用的法律法規。 罰款和制裁。短(7年) ESG運營委員會 評估新的和增強的 法規、報告要求 ,並進行跨職能協作以確保合規性。 未能滿足 利益相關者對ESG 報告要求的關注和監管增加的需求。 客户需求下降。中期(3-7年) 和長期(>7年) 監測新的監管和執法趨勢。 碳税。提高了温室氣體排放的定價。 為範圍1、2和3設定的温室氣體排放的中長期(3-7年) 和長期(>7年) 淨零目標。 新產品創新、設計和開發,包括知識產權 新產品的可持續性。客户需求下降。中期(3-7年) 和長期(>7年) 新產品開發流程中內置的可持續性標準。 定價和報銷 轉嫁可持續性改進成本的能力有限。 投入成本較高。中期(3-7年) 和長期(>7年) 優化投資組合並推廣差異化產品。 質量和監管 未能滿足利益相關者在 不斷提高的ESG法規和報告要求方面的 期望。 客户需求下降。中期(3-7年) 和長期(>7年) 監測法規變化 並瞭解法律解釋 過渡風險 史密斯+Nephew年度報告2023年61戰略報告 治理 賬户 其他信息 |

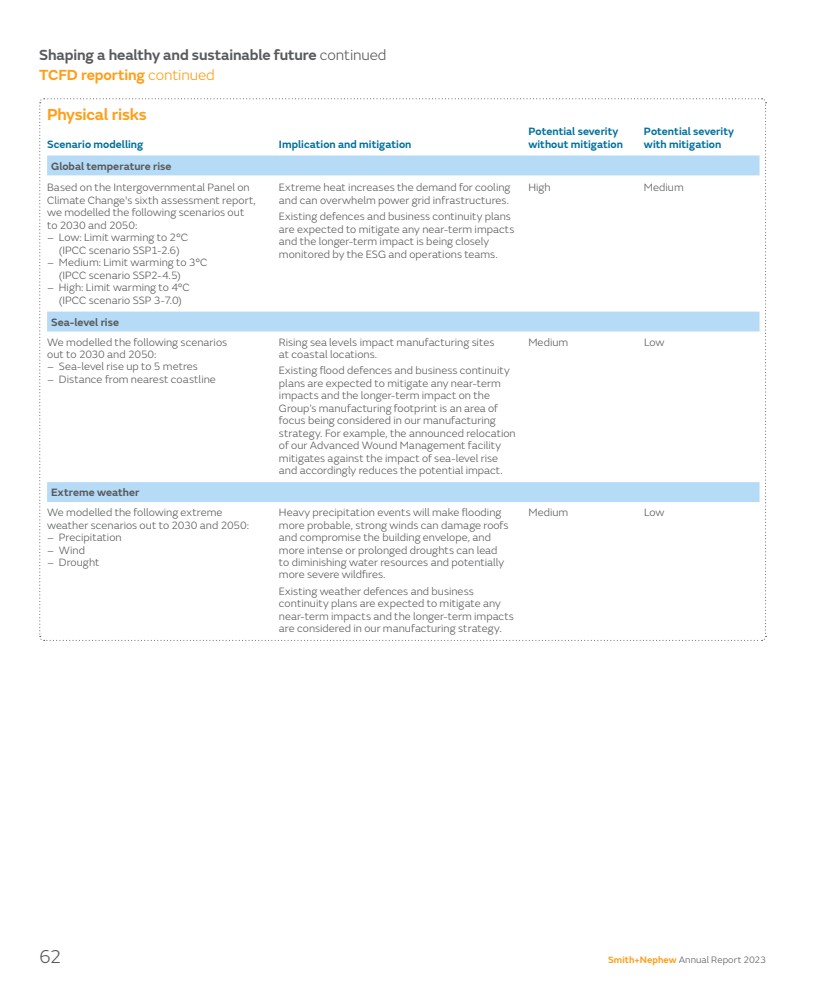

| 情景建模影響和緩解 潛在嚴重性 無緩解的潛在嚴重性 具有緩解的潛在嚴重性 全球氣温上升 基於政府間氣候變化專門委員會的第六次評估報告, 我們模擬了以下情景: 到2030年和2050年: -低:將升温限制在2°C (IPCC情景SSP1-2.6) -中:將升温限制在3°C (IPCC情景SSP2-4.5) -高:將升温限制在4°C (IPCC情景SSP 3-7.0) 酷熱增加了冷卻需求 ,可能會使電網基礎設施不堪重負。 現有防禦和業務連續性計劃預計將緩解任何短期影響 ESG和運營團隊正在密切監測長期影響。 中等偏高的海平面上升 我們模擬了以下情景: -海平面上升5米 -距離最近的海岸線 -海平面上升影響沿海地區的製造基地 。 現有的防洪和業務連續性計劃預計將緩解任何短期影響和對 集團製造足跡的長期影響是我們的製造戰略正在考慮的一個重點領域。例如,我們宣佈的高級創傷管理設施的搬遷 緩解了海平面上升的影響 ,因此減少了潛在的影響。 中低 極端天氣 我們模擬了以下極端 天氣情景,直到2030年和2050年: -降水 -風 -乾旱 強降水事件將使洪水 更有可能發生,強風可能會損壞屋頂 並破壞建築圍護結構, 更嚴重或更長時間的乾旱可能會導致水資源減少,並可能導致更嚴重的野火。 現有的天氣防禦措施和業務 連續性計劃預計將緩解任何 短期影響,我們的製造戰略將考慮更長期的影響。 中等低的物理風險 塑造一個健康和可持續的未來繼續 TCFD報告繼續 62 Smith+Nephew年度報告2023 |

| 我們主要通過全球運營職能中的業務戰略來應對與氣候相關的風險,包括設施、 健康和安全、業務連續性 和全球供應鏈管理。 氣候變化導致的惡劣天氣模式可能會對 製造或分銷設施造成損害, 可能會長期影響我們滿足客户需求的能力。有關我們風險管理流程的更多詳細信息,請參閲第頁的風險管理 部分和第67頁的風險報告 。 與氣候相關的機遇 與氣候相關的機遇通過我們的ESG 戰略和計劃進行識別和處理。通過這一進程,我們確定了許多與氣候有關的機會,涉及能源來源、能源效率、現場可再生能源發電、通過CDP供應鏈計劃參與 以及減少包裝。 2020年,我們在孟菲斯(美國)的所有地點 開始通過採購 可再生能源證書(REC) 使用可再生風能發電,並一直持續到2023年。 我們於2021年完成了馬來西亞工廠的建設,光伏電池板於2023年初開始現場生產可再生能源。 類似地,我們在蘇州(中國)的工廠於2023年初開始 太陽能光伏電池板現場生產可再生能源。從2023年10月起,英國所有地點都對來自可再生能源的電力供應徵收了 綠色電價。 在2021年,我們遵循了政府間氣候變化專門委員會的 建議,並公佈了我們的承諾:到2040年實現範圍1和範圍2的淨零排放,到2045年實現範圍3的温室氣體排放。從實現到2025年將範圍1和範圍2的温室氣體排放減少70%開始。 我們瞭解 平衡環境倡議與 業務活動並努力通過新技術減少排放是多麼重要。 我們已對我們的當前狀態進行了審查,並在我們的風險登記簿中捕獲了相關的 業務風險。 已於2023年在英國和德國的站點進行了能效審計,建議將 添加到改進行動計劃中。 位於梅爾頓的英國新站點,在赫爾的郊區,將按照較高的ESG標準設計,重點放在能源和資源效率上。該網站旨在 生產現場可再生能源。 情景分析 2023年進行的情景分析得到了第三方的支持 ,包括30多個地點。 建模側重於對我們業務的重大影響 基於我們當前的業務活動, 假設沒有緩解。如第61-62頁所述,我們的物理和過渡風險 在我們的ERM流程中被捕獲。 有關詳細信息,請參閲我們第67頁的風險報告。 根據所進行的建模, 最大的潛在影響(沒有 緩解)與全球氣温上升有關。海平面上升的潛在影響 較前一年的建模有所減少,因為宣佈的 計劃在赫爾市 郊區的Melton建造新的Advanced Wound 管理設施,該設施位於更高的 海拔,比目前的設施更靠近內陸。本集團密切監測與氣候有關的物理風險 ,並正在採取緩解措施,如 這些措施對業務的淨影響預計不會太大。 Smith+Nephew年報2023年63戰略報告 治理 賬户 其他信息 |

| 風險管理 氣候相關風險通過我們的全面風險治理框架進行管理 。在我們結構的頂層, 董事會設置我們的風險偏好,並監控我們風險框架的應用,包括戰略、執行和企業和集團風險團隊進行的風險審查的結果。下跌董事會通過執行委員會、風險所有者社區和我們的管理層 ,將我們整個組織的風險偏好 。正式的‘自下而上’練習 確保風險通過流程向我們的董事會反饋,並在我們的主要風險中得到適當的反映。有關詳細信息,請參閲第67-77頁。 氣候相關風險 我們根據短期、中期和長期範圍確定與氣候相關的風險。 我們認為短期在一到 三年內(與我們的年度預算和三年計劃週期一致),中期 在三到七年內(根據情景建模到2030年和 典型產品生命週期)和長期 大於七年。短期 風險在我們的財務規劃 流程中捕獲;中長期風險 在我們的全球足跡 規劃流程中捕獲。 我們的年度和三年財務 規劃以及我們的資本支出 規劃流程需要與氣候相關的風險信息和特定的 ESG考慮因素。 我們維護單獨的可持續性風險 登記,風險所有者考慮 ESG和氣候風險如何影響我們的主要 風險。這些是通過我們的ERM流程進行管理的。有關我們的ERM流程的詳細信息,請參閲《年度報告》的第 67-68頁以及我們的 可持續發展報告。 指標和目標 我們自2001年以來發布了年度可持續發展報告,詳細介紹了針對我們的全球目標所取得的進展。我們在每個優先領域都有 個目標: 人、地球和產品。我們與氣候相關的關鍵指標是温室氣體排放和垃圾填埋。我們的 與這些指標相關的 主要目標是到2045年實現温室氣體淨零排放 ,到2030年前在我們的戰略製造設施 實現零垃圾填埋。有關我們的 目標和針對這些目標取得的進展的詳細信息可在年度報告的第 54-59頁和我們的 可持續發展報告中找到。 2023年,薪酬委員會 批准了執行董事年度獎金計劃的5%,這將 取決於與我們的ESG戰略相關的ESG目標和2024年ESG目標的實現情況。執行董事和首席執行官的5%的年度獎金計劃和 10%的績效分攤計劃 取決於ESG目標的實現情況。 我們已經繪製了範圍1和範圍2的温室氣體排放圖,並且在2022年期間,我們還 開始繪製範圍3的温室氣體排放量 ,以實現我們的目標,即在2045年前將整個生命週期的温室氣體排放量減少到淨零 。2021年,我們還制定了 2025年的中期碳減排目標。有關我們的範圍1和範圍2淨零路線圖的詳細信息,請參閲我們的《2023年可持續發展報告》 。 2022年,我們公佈了2021年的基線 範圍3温室氣體排放,包括15個類別中8個類別的數據 。2023年, 我們報告了15個類別中13個類別的2022年和2023年範圍3温室氣體排放量。 我們有範圍1和範圍2温室氣體排放的碳減排路線圖 ,以顯示我們實現目標的途徑。 我們範圍1、範圍2和範圍3的温室氣體排放數據 在年度報告的第66頁提供,更詳細的信息也可在我們的可持續發展報告中獲得。 2023年,與我們2019年的基準年相比,我們的範圍1和基於市場的範圍2的温室氣體排放合計減少了40%。與2019年相比,我們從戰略製造設施向垃圾填埋場發送的垃圾減少了30%。 2023年1月,我們推出了一項工資 犧牲計劃,讓英國的所有員工都可以使用電動 汽車。隨着電動汽車充電器 在我們英國的大部分辦公室和製造工廠安裝到位, 我們鼓勵所有員工在通勤時更多地考慮環境。此計劃將幫助 降低員工通勤產生的温室氣體排放。 塑造健康和可持續的未來繼續 TCFD報告繼續 史密斯+Nephew 2023年年度報告 |

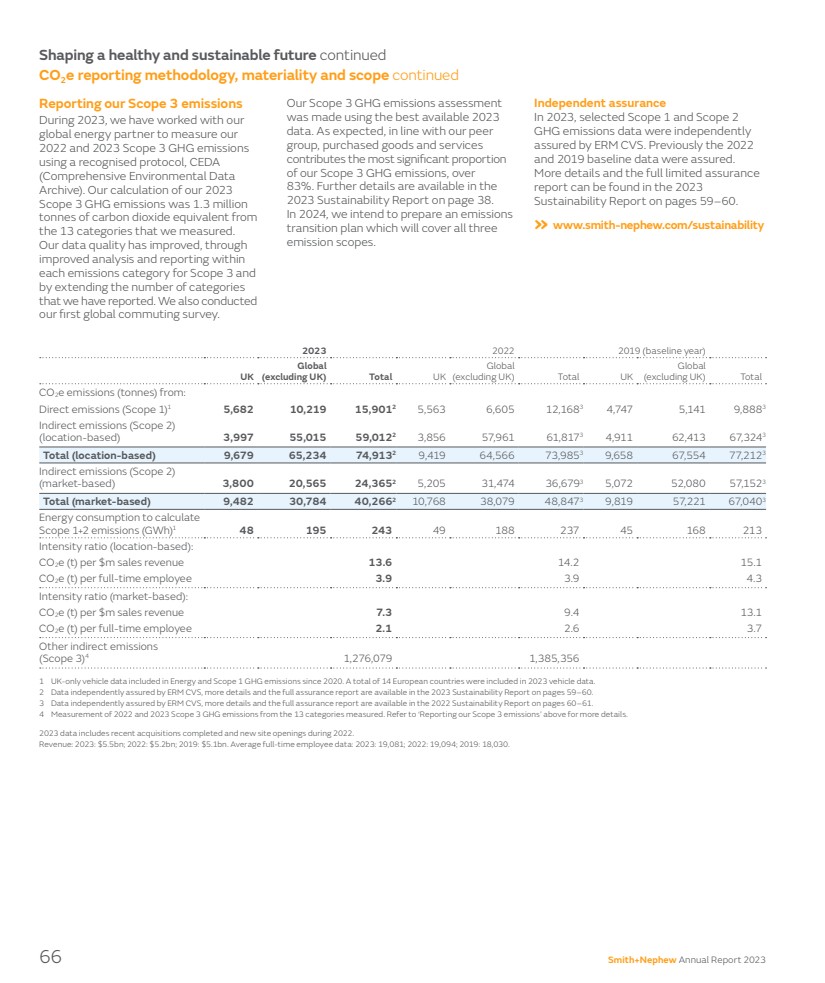

| 我們的重點是對環境影響最大的領域,包括 生產基地、倉庫、研發基地和辦公室。佔我們總排放量不到2%的較小地點 不包括在內。在2023年前完成的收購 包括在 數據中,不包括最近的收購。 這符合我們整合收購資產的既定政策 。 我們的温室氣體排放報告代表了我們的核心業務運營和 屬於我們合併財務報表範圍的設施。 儘可能使用來自能源供應商的原始數據。我們按三個範圍報告我們的排放: -範圍1:排放的直接來源 ,主要包括我們在現場使用的燃料,如天然氣和取暖油, 以及主要由冷媒氣體損失引起的逃逸排放。 自2020年起,我們將英國車輛的排放包括在內。2023年, 我們將範圍擴大到在我們的租賃車輛報告中包括14個歐洲國家/地區。 -範圍2:間接排放源 ,如我們在現場使用的電力和蒸汽 。 -範圍3:因非Smith+Nephew擁有或控制的資產或流程的活動而產生的間接價值鏈排放 ;這些 可進一步分為上游 和下游排放,並歸入 15個定義類別。在2023年期間,我們 有13個類別的數據可用。 我們還針對在線 ‘實時’數據來監控能源使用情況 以節省能源。我們有一項計劃 將效率低下的舊設備 更換為高效設備,如壓縮機、冷凍機、泵、風扇和發動機。 今年,我們還繼續在適當的情況下將我們公司在歐洲的車隊改裝為電動 汽車。 2023年,我們在孟菲斯繼續通過Green Flex購買REC,Green Flex是一項自願的可再生能源計劃。 通過了Green-e Energy的認證,這是北美領先的可再生能源認證計劃 ,Green Flex REC 基於美國中西部地區的風力發電。購買可再生能源使 買家獲得可再生能源的權利 ,還可以跟蹤 其所有權。我們參與此 計劃強調了我們對支持可再生能源的承諾,並有助於 減少我們基於市場的碳排放 足跡。我們還通過購買REC為我們在馬來西亞的製造地點提供水力發電 能源。 從2023年10月起,我們在英國的所有工廠都開始 採購可再生能源。我們在蘇州和檳城的工廠現正使用太陽能PV現場發電。 CO2e報告方法、重要性和範圍 我們報告了截至2023年12月31日的年度,我們的範圍1、範圍2和範圍3的温室氣體排放量(以噸二氧化碳當量為單位)。我們包括英國特有的能源和排放數據,以滿足簡化的能源和碳報告(SECR)要求。 基於位置的排放量是根據WRI/WBCSD 温室氣體協議企業會計 和報告標準計算的,並已使用英國政府 能源安全部和淨網 零和環境部公佈的碳轉換系數 計算得出, 食品和農村事務部(Defra)2023年。 我們應用了與源數據最相關的排放係數 。包括 Defra 2023(適用於英國地點)、IEA 2021(適用於海外地點)和美國 ,我們在我們運營的 地區使用了最新可用的 美國環保局的《排放與發電資源綜合數據庫》(EGRID)。天然氣、石油、蒸汽和逃逸排放的所有其他 排放係數均取自 Defra 2023。 為了與雙重報告一致,我們還報告了基於市場的排放。這些是 合同或供應商特定的排放 係數,可用於在排放較低的地區採購 低碳能源或選址設施,但也可 認識到在某些情況下這可能高於電網平均水平。 在沒有基於市場的因素 的情況下,我們使用了歐盟地點的剩餘混合數據 和其他所有國家的IEA數據。除了應用了eGRID因素的其餘 個美國地點 。 Smith+Nephew年度報告2023年65戰略報告 治理 賬户 其他信息 |

| 塑造健康和可持續的未來繼續 CO2e報告方法、重要性和範圍繼續 報告我們的範圍3排放 在2023年,我們與我們的全球能源合作伙伴合作,使用公認的CEDA (綜合環境數據 存檔)來測量我們的 2022年和2023年範圍3温室氣體排放 。我們對2023年範圍3温室氣體排放量的計算是,我們測量的13個類別中的二氧化碳當量為130萬 噸。 通過擴展我們報告的類別數量, 改進了範圍3和 每個排放類別內的分析和報告,我們的數據質量得到了提高。我們還進行了第一次全球通勤調查。 我們的範圍3温室氣體排放評估 使用了2023年的最佳數據。正如預期的那樣,與我們的同行 組一樣,購買的商品和服務 在我們的範圍3温室氣體排放中貢獻了最大的比例 ,超過了 83%。更多詳細信息請參見第38頁的《2023年可持續發展報告》。 我們打算在2024年準備一份排放過渡計劃,該計劃將涵蓋所有三個排放範圍。 獨立保證在2023年,選定的範圍1和範圍2的温室氣體排放數據由ERM CVS獨立保證。之前已確定2022年和2019年的基線數據。 更多詳細信息和完整的有限保證報告可在第59-60頁的《2023年可持續發展報告》中找到。 2023 2022 2019(基準年) 英國 全球 (不包括英國)英國總量 全球 (不包括英國)英國總量 全球 二氧化碳總排放量(噸)來自: 直接排放量(範圍1)1 5,682 10,215 15,9012 5,563 6,605,164,747 5,141排放量(範圍2) (基於位置)3,997 55,015 59,0122 3,856 57,961 61,8173 4,911 62,413 67,3243(基於位置)總計(基於位置)9,679 65,234 74,9132 9,419 64,566 73,9853 9,658 67,554 77,2123間接排放(範圍2) (基於市場)3,800 20,565 24,3652,205 31,474 36,6793,072 52,080 57,1523(基於市場)9,482 30,784 40,2662 10,768 38,079 48,843 9,819 57,6403計算範圍1+2排放(GWh)1 48 243 49 188 45 168 213強度(基於位置):9,482 30,784 40,2662 10,768 38,079 48,843 9,819 57,6403(GWh)1 48 243 49 188 45 168 213強度(基於位置):9,482 30,784 40,2662 10,768 38,079 48,8473 9,819 57,6403計算範圍1+2排放(GWh)1 48 243 49 188 45 168 213強度(基於位置):9,482 30,784 40,2662 10,768 38,079 48,8473 9,819 57,6403計算範圍1+2排放(GWh)1 48 243 49 188 45 168 168 213(基於市場):9,482 30,784 40,2662 10,768 38,079 48,8473 9,819 57,640314.2每名全職員工的二氧化碳當量(T)強度比3.9 3.9 4.3強度比(基於市場): 每百萬美元銷售收入的二氧化碳當量(T)7.3 9.4 13.1每名全職員工的二氧化碳當量(T)2.1 2.6 3.7其他間接排放量 (範圍3)4 1,276,079 1,385,356 1英國車輛數據包括在能源和範圍1温室氣體排放中。《2023年車輛數據》共包括14個歐洲國家。《2023年可持續發展報告》第59-60頁提供了《2023年可持續發展報告》中有關ERM CVS獨立保證的數據、更多詳細信息和完整的保證報告。有關更多詳細信息,請參閲上面的“報告我們的範圍3排放”。 2023年的數據包括2022年期間最近完成的收購和新站點的開業。 收入:2023年:55億美元;2022年:52億美元;2019年:51億美元。平均全職員工數據:2023年:19,081人;2022人:19,094人;2019年:18,030人。 »www.smith-neew.com/可持續性 66 Smith+Nephew年度報告2023 |

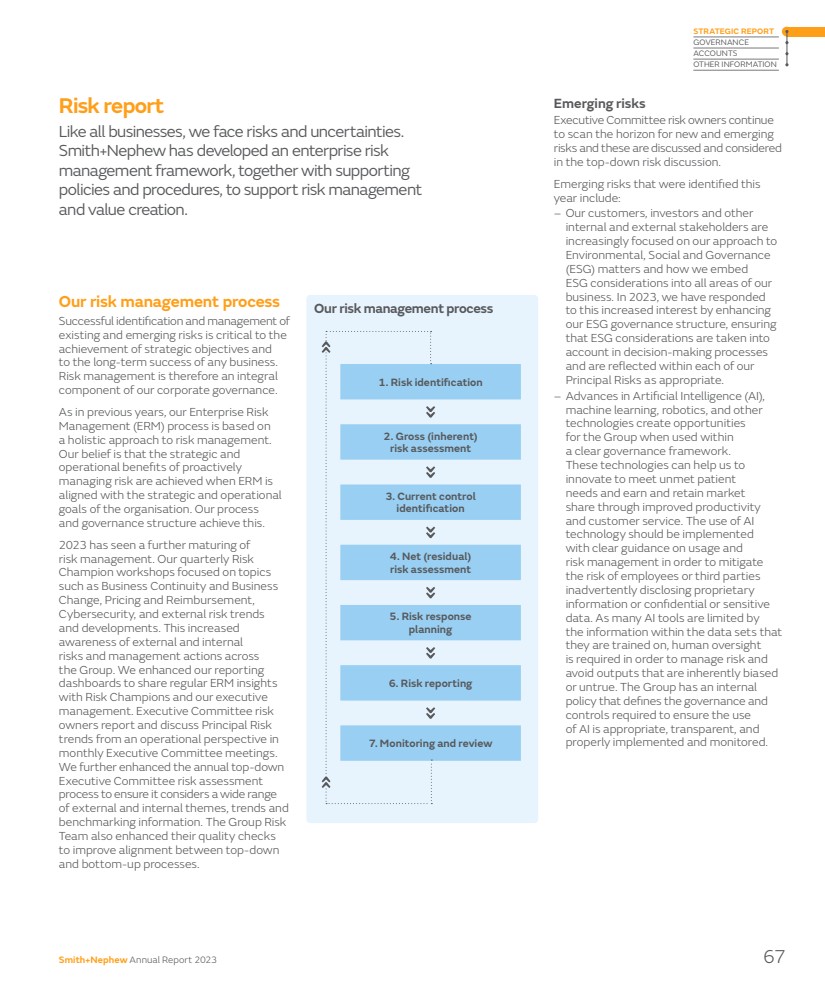

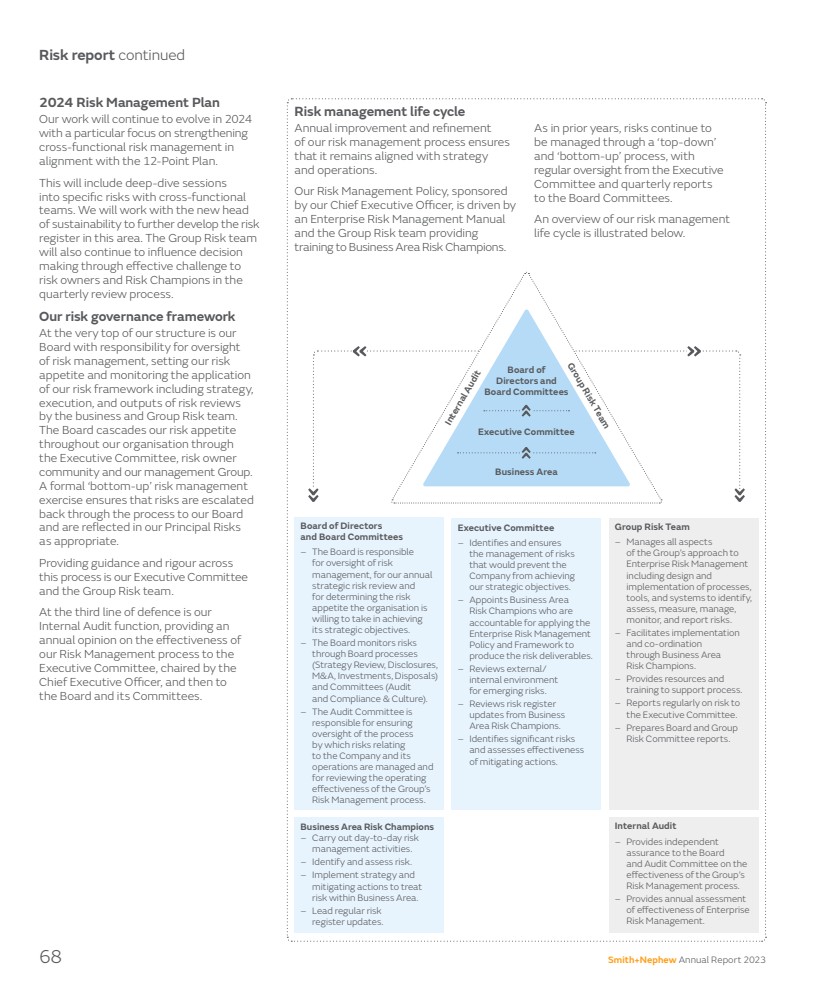

| 風險報告 像所有企業一樣,我們面臨風險和不確定性。 Smith+Nephew開發了企業風險管理框架,並支持 政策和程序,以支持風險管理和價值創造。 我們的風險管理流程 成功識別和管理 現有和新出現的風險對於實現戰略目標和 任何業務的長期成功至關重要。因此,風險管理是我們公司治理的一個組成部分。 與前幾年一樣,我們的企業風險管理(ERM)流程基於 全面的風險管理方法。 我們的信念是,當企業風險管理與組織的戰略和運營目標保持一致時,才能實現主動管理風險的戰略和運營利益。我們的流程和治理結構實現了這一點。 2023年見證了風險管理的進一步成熟。我們的季度風險 冠軍研討會側重於以下主題: 業務連續性和業務變更、定價和報銷、網絡安全以及外部風險趨勢和發展。這提高了 整個集團對外部和內部風險及管理行動的認識。我們改進了我們的報告 控制面板,以便與風險領軍者和我們的執行管理層共享定期的ERM見解 。執行委員會風險 所有者在執行委員會每月會議上從運營角度報告和討論主要風險 趨勢。 我們進一步改進了執行委員會年度自上而下的風險評估 流程,以確保其考慮廣泛的外部和內部主題、趨勢和 基準信息。集團風險 團隊還加強了他們的質量檢查 ,以改進自上而下 和自下而上流程之間的一致性。 新興風險 執行委員會風險所有者繼續 掃描地平線以尋找新的和正在出現的風險,這些風險將在自上而下的風險討論中進行討論和考慮。 今年確定的新興風險包括: -我們的客户、投資者和其他 內部和外部利益相關者越來越關注我們對環境的方法 ,社會和治理 (ESG)很重要,以及我們如何將ESG考慮融入我們的所有業務領域。2023年,我們通過改進我們的ESG治理結構,確保在決策過程中考慮ESG因素,並在我們的每個主要風險中適當地反映ESG因素,以應對這種日益增長的興趣。 -人工智能(AI)、機器學習、機器人技術、以及其他 技術在 清晰的治理框架內使用時為集團創造機會。 這些技術可以幫助我們 創新以滿足未得到滿足的患者 需求,並通過提高工作效率和客户服務來贏得和保持市場 份額。實施AI 技術時應 提供明確的使用指導和風險管理,以降低員工或第三方 無意中泄露專有 信息或機密或敏感數據的風險。由於許多人工智能工具受到 其培訓所依據的數據集中信息的限制,因此需要人工監督 以管理風險並 避免固有的偏見 或不真實的輸出。本集團有一個內部 政策,該政策定義了確保人工智能使用 適當、透明、和 正確實施和監控。 1.風險識別 2.總體(固有) 風險評估 3.當前控制 識別 4.淨(剩餘) 風險評估 5.風險應對 規劃 6.風險報告 7.監控和審查我們的風險管理流程 史密斯+Nephew年度報告 67戰略報告 治理 賬户 其他信息 |

| 風險報告繼續 2024風險管理計劃 我們的工作將在2024年繼續發展,重點是加強 與12點計劃保持一致的跨職能風險管理。 這將包括與跨職能 團隊深入探討具體風險。我們將與可持續發展的新負責人 合作,進一步發展這一領域的風險登記 。集團風險團隊 還將繼續通過在 季度審查流程中對風險所有者和風險領軍者提出有效挑戰來影響決策 。 我們最頂層的風險治理框架是我們的 董事會,負責監督 風險管理,設定我們的風險偏好,並監控我們風險框架的應用 ,包括戰略、執行、以及業務和集團風險團隊進行的風險評估的結果。 下跌董事會通過執行委員會,風險所有者 社區和我們的管理團隊。 正式的自下而上的風險管理 可確保風險通過該流程升級到我們的董事會,並在適當的情況下反映在我們的主要風險中。 為我們的執行委員會和集團風險團隊提供指導和嚴格的整個流程。 第三道防線是我們的內部審計職能部門,它向執行委員會提供關於我們風險管理流程有效性的 年度意見,由首席執行官 主持,然後提交給 董事會及其委員會。 業務領域風險專家 -執行日常風險管理活動。 -識別和評估風險。 -實施戰略和 緩解措施以處理業務領域內的風險。 -領導定期風險 登記更新。 執行委員會 -確定並確保 風險管理 阻止 公司實現我們的戰略目標。 -指定負責應用企業風險管理 政策和框架以 生成風險交付成果的業務領域 風險專家。 -審查外部/內部環境 新出現的風險。 -審查風險登記冊 業務領域風險專家的更新。 -確定重大風險並評估緩解措施的有效性。 董事會 和董事會委員會 -負責風險管理的監督 ,對於我們的年度 戰略風險審查和確定組織為實現其戰略目標而願意承擔的風險 。 -董事會通過董事會流程監控風險 (戰略審查、披露、 併購、投資、處置) 和委員會(審計和合規與文化)。 -審計委員會負責確保 監督管理與公司及其運營有關的風險的流程 ,並負責審查集團風險管理流程的運作 有效性。 集團風險小組 -管理集團對企業風險管理 方法的所有方面,包括設計和實施流程、工具、和系統進行識別、 評估、測量、管理、監視、並報告風險。 -通過業務領域 風險專家促進實施和協調 。 -提供資源和培訓以支持流程。 -定期向執行委員會報告風險。 -準備董事會和集團風險委員會報告。 內部審計 -就集團風險管理流程的有效性向董事會和審計委員會提供獨立的 保證。 -提供企業風險管理有效性的年度評估 。 集團風險團隊 內部審計 董事會和董事會委員會 執行委員會 業務領域 風險管理生命週期 我們風險管理流程的年度改進和細化確保了 它與戰略和運營保持一致。 我們的風險管理政策,由我們的首席執行官 贊助,由企業風險管理手冊 和為業務領域風險冠軍提供培訓的集團風險團隊推動。 與往年一樣,風險繼續 通過‘自上而下’和‘自下而上’的流程進行管理,由執行委員會進行定期監督,並向董事會委員會提交季度報告。 下面概述了我們的風險管理 生命週期。 68 Smith+Nephew年度報告2023 |

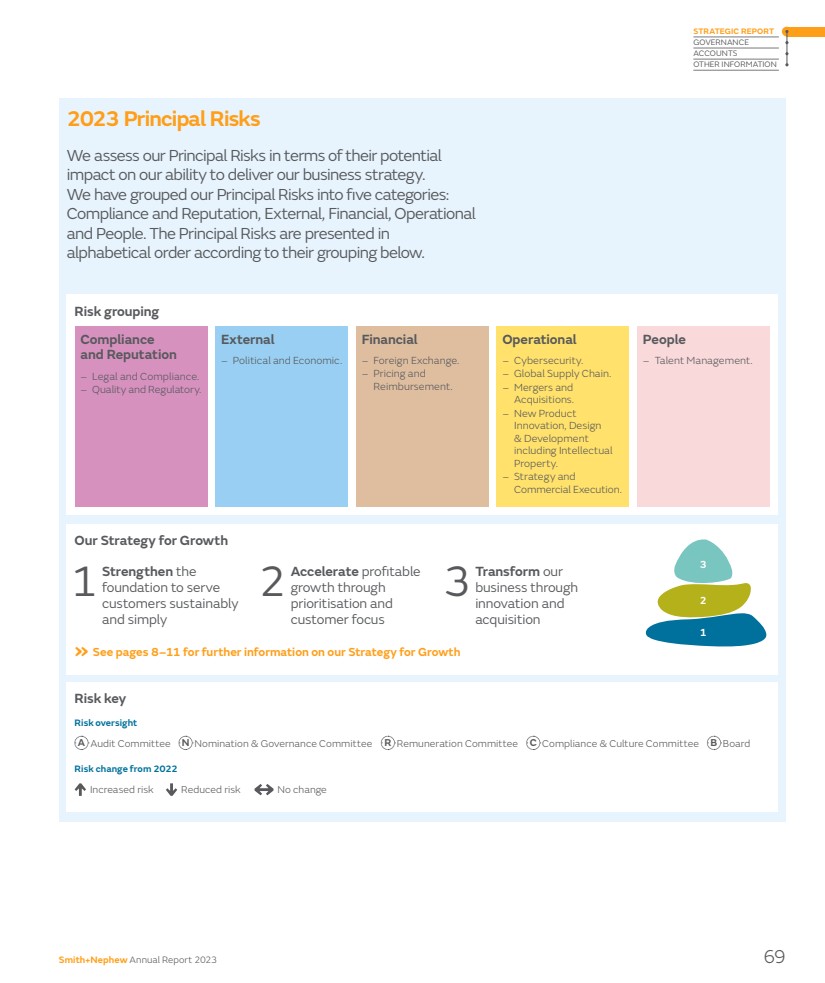

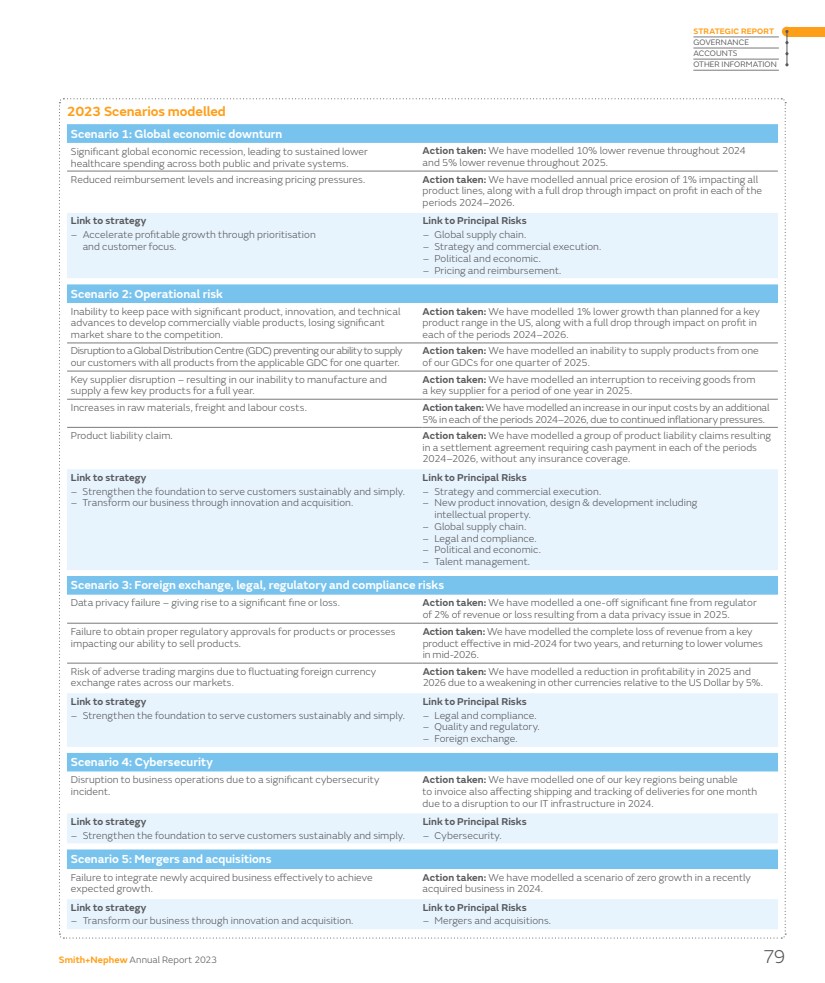

| 增加風險降低風險不變 我們的增長戰略 1加強可持續服務 客户的基礎 和簡單地 2通過確定優先級和以客户為中心促進盈利增長 3通過 創新和收購 轉變我們的業務 有關我們的增長戰略的詳細信息,請參閲第8-11頁 A審計委員會N提名和治理委員會R薪酬委員會C合規與文化委員會b董事會 合規 和聲譽 -法律和合規。 -質量和監管。 外部 -政治和經濟。 金融 -外匯。 -定價和 報銷。 運營 -網絡安全。 -全球供應鏈。 -合併和收購。 -新產品 創新,設計和開發 包括知識產權 -戰略和商業執行。 人員 -人才管理。 2023主要風險 我們根據主要風險對我們交付業務戰略的能力的潛在影響來評估我們的主要風險。 我們將我們的主要風險分為五類: 合規性和聲譽、外部、財務、運營 和人員。主要風險按照以下分組的字母順序顯示。 風險分組 2022年風險監管後的風險變化 風險關鍵 1 2 3 Smith+Nephew年度報告2023 69戰略報告 治理 賬户 其他信息 |

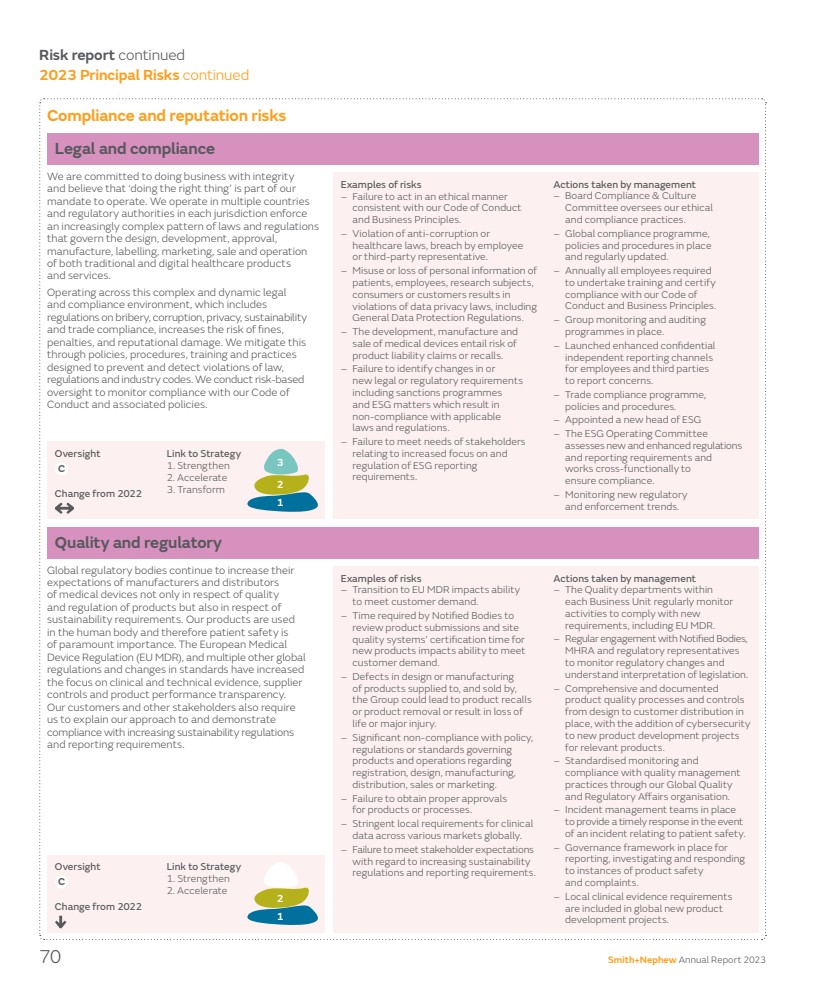

| 質量和監管 風險示例 -過渡到歐盟MDR會影響滿足客户需求的能力 -通知機構審查產品提交和現場質量體系認證所需的時間 新產品的質量體系認證時間會影響滿足客户需求的能力。 -供應給和銷售的產品的設計或製造缺陷 本集團可能導致產品召回 或產品移除或導致 生命損失或重大傷害。 -嚴重違反政策, 管理 產品和運營的法規或標準,涉及註冊、設計、製造、 分銷、銷售或營銷。 -產品或流程未能獲得適當的批准 -全球不同市場對臨牀數據的嚴格本地要求。 -未能滿足利益相關者在提高可持續性方面的期望 法規和報告要求。 管理層採取的措施 -每個業務部門內的質量部門定期監控 活動,以符合新的 要求,包括歐盟MDR。 -定期與通知機構接觸, MHRA和監管代表 監測法規變化並理解法律解釋。 -從設計到客户分銷的全面和成文的 產品質量流程和控制 在 處,將網絡安全 添加到相關產品的新產品開發項目中。 -通過我們的全球質量 和監管事務組織進行標準化監控和遵守質量管理 實踐。 -事件管理團隊到位 以在發生與患者安全相關的事件時提供及時響應。 -為報告 建立了治理框架,調查和迴應產品安全事件和投訴。 -全球新產品開發項目包括本地臨牀證據要求 。 全球監管機構不斷提高對醫療器械製造商和經銷商的 期望,不僅是在產品質量和監管方面,而且在 可持續性要求方面。我們的產品用於人體,因此患者安全至關重要。歐洲醫療器械法規(EU MDR)和其他多項全球法規和標準變化增加了對臨牀和技術證據的關注,供應商 控制和產品性能透明度。 我們的客户和其他利益相關者還要求我們解釋我們的方法,並證明我們遵守了越來越多的可持續性法規和報告要求。 合法和合規 風險示例 -未能以符合我們的行為準則和商業原則的道德方式行事 -違反反腐敗或 醫療保健法,員工 或第三方代表違反。 -濫用或丟失患者、員工和第三方代表的個人信息研究對象, 消費者或客户導致 違反數據隱私法,包括 一般數據保護法規。 -發展,醫療器械的製造和銷售存在 產品責任索賠或召回的風險。 -未能發現變化或 新的法律或法規要求 ,包括制裁方案和ESG事項,導致 不符合適用的法律法規。 -未能滿足利益相關者的需求 有關ESG報告要求的更多關注和監管 。 管理層採取的行動 -董事會合規和文化委員會負責監督我們的道德和合規實踐。 -全球合規計劃, 政策和程序到位並定期更新。 -所有員工每年都需要 進行培訓並證明 遵守我們的 行為和商業原則準則。 -集團監控和審計計劃到位。 -推出增強的保密 獨立報告渠道 供員工和第三方 報告關注事項。 -行業合規計劃, 政策和程序。 -任命了新的ESG負責人 -ESG運營委員會 評估新的和增強的法規 和報告要求,並 跨職能協作以確保合規。 -監控新的法規 和執行趨勢。 我們致力於以誠信的方式開展業務 ,並相信‘做正確的事情’是我們 運營任務的一部分。我們在多個國家和地區開展業務,每個司法管轄區的監管機構執行 日益複雜的法律法規 ,管理傳統和數字醫療保健產品和服務的設計、開發、審批、製造、標籤、營銷、銷售和運營 。 在這個複雜而動態的法律和合規環境中運營,包括關於賄賂、腐敗、隱私、可持續性和貿易合規的 法規,增加了罰款、 處罰和聲譽損害的風險。我們通過旨在預防和發現違反法律、法規和行業規範的政策、程序、培訓和實踐 來緩解這一問題。我們進行基於風險的 監督以監控我們的行為準則和相關政策的遵守情況。 監督到戰略的鏈接 1.加強 2.加快 從2022年開始的變化3.將監督鏈接轉變為戰略 1.加強 2.加速 從2022年的風險報告繼續 2023主要風險繼續 合規和聲譽風險 C C 1 2 3 1 2 3 70 Smith+Nephew年度報告2023 |

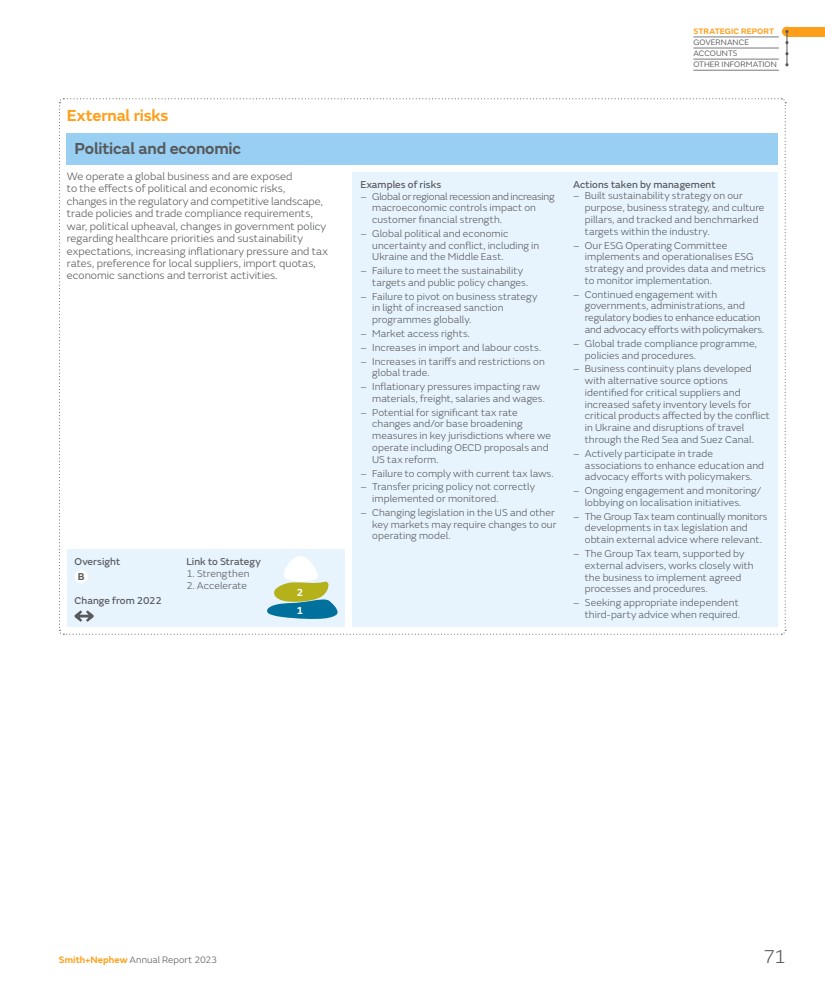

| 政治和經濟 風險示例 -全球或地區經濟衰退和不斷加強的宏觀經濟控制對客户財務實力的影響 -全球政治和經濟 不確定性和衝突,包括在 烏克蘭和中東。 -未能達到可持續發展目標和公共政策變化。 -由於全球計劃制裁增加,未能將重點放在商業戰略上 。 -市場準入權利。 -進口和勞動力成本增加。 -關税增加和對全球貿易的限制。 -通脹壓力影響原材料、貨運、工資和工資。 -税率可能發生重大變化和/或擴大税基 我們在主要司法管轄區採取的措施包括OECD提案和 美國税制改革。 -未能遵守現行税法。 -轉讓定價政策沒有正確實施或監控。 -美國和其他關鍵市場的立法變化可能需要我們改變 運營模式。 管理層採取的措施 -根據我們的目的、業務戰略和文化 建立可持續發展戰略 支柱、並對行業內的目標進行跟蹤和基準。 -我們的ESG運營委員會 實施並運行ESG 戰略,並提供數據和指標以監測實施情況。 -繼續與 政府、行政部門和 監管機構接觸,以加強教育 和政策制定者的宣傳工作。 -全球貿易合規計劃, 政策和程序。 -制定了業務連續性計劃,為關鍵供應商確定了替代來源選項,並 提高了受烏克蘭衝突和通過紅海和蘇伊士運河的旅行中斷影響的關鍵產品的安全庫存水平。 -積極參與貿易 協會,以加強對政策制定者的教育和 宣傳工作。 -持續參與和監測/ 就本地化計劃進行遊説。 -集團税務團隊持續監測 Br}税收立法的發展和 在相關情況下獲取外部建議。 -集團税務團隊,在 外部顧問的支持下,與企業密切合作以實施商定的 流程和程序。 -在需要時尋求適當的獨立 第三方建議。 我們經營着一家全球性企業, 受到政治和經濟風險的影響, 監管和競爭格局的變化, 貿易政策和貿易合規要求, 戰爭,政治動盪,政府政策關於醫療保健優先事項和可持續發展的變化 預期,不斷增加的通脹壓力和税率 對當地供應商的偏好,進口配額、經濟制裁和恐怖活動。 監督戰略鏈接 1.加強 2.加快 從2022年外部風險轉變 B 1 2 3 Smith+Nephew年度報告2023 71戰略報告 治理 賬户 其他信息 |

| 定價和報銷 風險的例子 -報銷水平降低 和定價壓力增加。 -選擇性程序數量的系統性挑戰。 -缺乏令人信服的健康狀況 經濟數據支持報銷申請。 -對醫療器械實施單方面價格管制/降價 。 -價格驅動的招標/ 採購流程。 -中國和其他市場的批量採購 。 -非臨牀市場的有限准入 Br}決策者。 -轉嫁增加的成本的能力有限,例如原材料、運費, 可持續性改進 和我們客户遵守法規的成本。 管理層採取的行動 -我們的12點計劃包括一項計劃,重點是定價策略和 執行,以減輕通貨膨脹的影響。 -為 現有市場和新興市場開發創新的經濟 產品和服務解決方案。 -在新產品的設計和開發中納入衞生經濟 組件。 -進行銷售培訓,以提高向 非臨牀決策者傳達臨牀和經濟價值主張的能力。 -實施創新的合同 模式,旨在降低醫療保健提供者和付款人採用和承保的風險。 -增加與付款人 機構的接觸,以影響獎勵創新的報銷 機制。 -優化投資組合並推廣差異化產品。 -考慮價格上漲。 我們的成功取決於我們能否有利可圖地銷售我們的 產品儘管與提高我們產品的可持續性相關的通貨膨脹和成本 不斷增加 ,但來自客户的定價壓力 以及可獲得和獲得充足的 政府資金和報銷以滿足 患者人口統計趨勢對我們產品日益增長的需求。因此,我們收取的價格受到預算限制以及我們説服客户和政府相信我們產品的經濟價值的能力的影響 基於臨牀數據、成本、患者結果和 比較效果。 市場發展,如中國批量採購、客户整合為購買 團體、通貨膨脹、 採購部門的專業化程度提高以及整個產品組的商品化 繼續挑戰價格。 我們通過漲價來緩解這種情況,以抵消通脹的影響,投資組合 和差異化產品的推廣,包括 引人注目的臨牀和經濟價值主張。 外匯 風險示例 -由於我們的主要製造業務(美國、英國、哥斯達黎加、馬來西亞和中國) 和我們產品的銷售地點。 管理層採取的行動 -外匯對衝計劃 由集團財務團隊集中管理和監督。 -財務和銀行委員會 監控持續的財務事項 包括外匯風險。 我們經營的是全球業務,因此 受到匯率波動的影響。外幣匯率波動會影響我們的業績,可能無法完全緩解。 戰略監督鏈接 1.加強 從2022年監督鏈接改為戰略 1.加強 2.加速 2022年風險報告繼續 2023主要風險繼續 財務風險 A B 1 2 3 1 2 3 72+Nephew年度報告2023 |

| 網絡安全 風險示例 -機密或敏感信息丟失、知識產權 和/或數據隱私泄露。 -在設計新產品時未充分考慮網絡安全 ,系統和/或流程。 -由於重大網絡安全事件 導致業務運營中斷。 -政府更加關注網絡安全和監管環境的變化。 -對網絡安全專業知識的需求增加可能會影響我們吸引和留住網絡安全人才的能力。 -由於關鍵的系統基礎架構和應用程序不可用而中斷業務 。 管理層採取的措施 -確保每個用户都可以訪問 並使用安全的虛擬專用網絡(VPN)將 連接到Smith+Nephew網絡以保護遠程工作。 -持續的安全意識 活動,包括電子郵件 通信,內聯網帖子、 視頻、視頻和更多電子郵件釣魚培訓活動。 -多因素身份驗證工具 降低遠程攻擊的可能性。 -安全信息和事件管理(SIEM)到位,以提供對應用程序和網絡硬件生成的安全警報的實時分析 。 -定期進行滲透測試和頻繁的 漏洞掃描。 -實施端點保護和入侵 檢測/預防。 -在 處建立安全治理結構,包括安全和隱私 指導委員會。 -監控 政府的發展,並與全球IT安全一起提出變化和發展。 -網絡安全成熟計劃 由審計委員會監控。 -IT災難恢復政策到位。 我們依賴於各種信息系統, 有效運營我們業務的計劃和技術 。我們還開發和銷售某些數字啟用的產品,這些產品連接到專有和 第三方網絡和/或互聯網。 我們的系統和我們 收購的實體的系統可能容易受到網絡攻擊、 知識產權被盜、惡意入侵、數據隱私 泄露或其他重大破壞。我們採用了 分層安全方法來預防、檢測和響應,以最大限度地減少任何 入侵的風險和中斷,並持續 監控我們的系統是否存在當前或潛在的威脅。 指向戰略的監督鏈接 1.加強 3.從2022年運營風險轉變 A 1 2 3 Smith+Nephew年度報告73戰略報告 治理 賬户 其他信息 |

| 風險報告繼續 2023主要風險繼續 全球供應鏈 風險示例 -單一來源工廠的製造中斷(缺乏製造 宂餘),包括來自 自然災害。 -製造和供應 鏈能力不足 無法支持增長。 -由於加強監管和執行,限制了供應商的消毒 能力。 -將倉庫和配送活動轉移到影響入站和出站物流的外部供應商的風險 。 -供應商故障影響 滿足客户需求的能力(單一的 源供應商)。 -銷售和運營能力不足 影響以滿足客户對產品的需求。 -需求預測錯誤導致庫存過剩。需求信號不準確,需求發生意外的 變化。 -供應商和分銷合作伙伴未能達到並維護 法規遵從性。 -原材料成本和運費增加。 -製造和分銷員工和承包商的工資和工資成本增加 。 -惡劣天氣模式、全球氣温上升和海平面上升 氣候變化或 自然災害導致製造或分銷設施受損 ,影響滿足客户需求的能力。 -由於 關鍵系統基礎設施和 應用程序不可用而導致業務中斷。 -嚴重的材料短缺導致 面臨供應挑戰。 -中東衝突導致貨運週期時間延長,導致通過紅海和蘇伊士運河的旅行中斷。 -勞動力流失和回填延誤。 -未能實現我們的可持續發展目標。 管理層採取的行動 -我們的12點計劃包括 提高產品可用性和 庫存、加強採購 和運輸成本管理 的舉措,專注於精益製造 和質量,優化我們的 製造網絡。 -提供全球運營 轉型計劃,以優化製造和配送中心,並減少 單一來源限制。 -全球運營項目 管理治理和工具包 ,以支持成功執行 轉型計劃。 -為關鍵供應商實施基於風險的審查計劃 -制定了業務連續性計劃 ,併為關鍵供應商確定了替代來源選項 Br}提高了關鍵產品的安全庫存水平。 -實施了增強的銷售 庫存和運營(SI&OP) 流程,以改善需求和 供應計劃。 -對銷售和運營計劃的執行監督。 -加強了 商業、供應鏈和物流 以提高預測準確性。 -全面的產品質量 從設計 到客户供應的流程到位。 -供應商合同協議實現 並管理法規遵從性。 -提高製造效率和降低管理費用的舉措。 -制定了IT災難恢復政策。 -為解決全球供應鏈事件的累積影響而成立的領導工作組 。 -全球、地區、和本地危機 管理治理到位。 -主要設施以及關鍵產品和關鍵供應商的應急和事件管理 以及業務恢復計劃 到位。 -任命了一位新的ESG負責人。 -ESG運營委員會 實施並運行 ESG戰略,並提供數據和 指標以監測實施情況。 -在我們在赫爾市的 運營中投資防洪,並建立 新的研發和製造設施 對於Melton West的高級傷口管理 。 我們的能力,向100多個國家和地區的客户分銷和銷售醫療產品涉及 複雜的製造和供應鏈流程。 增加的外包、複雜的材料,以及本已複雜的製造流程中技術變革的速度 導致供應鏈中斷的可能性更大。缺乏 原材料和組件的供應 和業務中斷。 產能限制和監管環境,包括更加關注全球監管的 可持續性,增加了我們對供應鏈 幹擾的風險敞口。日益頻繁的氣候事件 增加了我們供應鏈中斷的可能性和影響 增加了生產的通脹壓力, 運費、倉儲和分銷成本 增加了我們無法實現加速盈利增長的風險。 我們的業務依賴於我們對威脅到一個或多個關鍵地點的事件進行規劃和 恢復的能力。包括自然災害和惡劣天氣在內的環境和氣候變化因素造成的破壞可以而且確實威脅到我們的關鍵站點。 戰略監督鏈接 1.加強 2.加快 2022年運營風險的變化繼續 B 1 2 3 74 Smith+Nephew年度報告2023 |

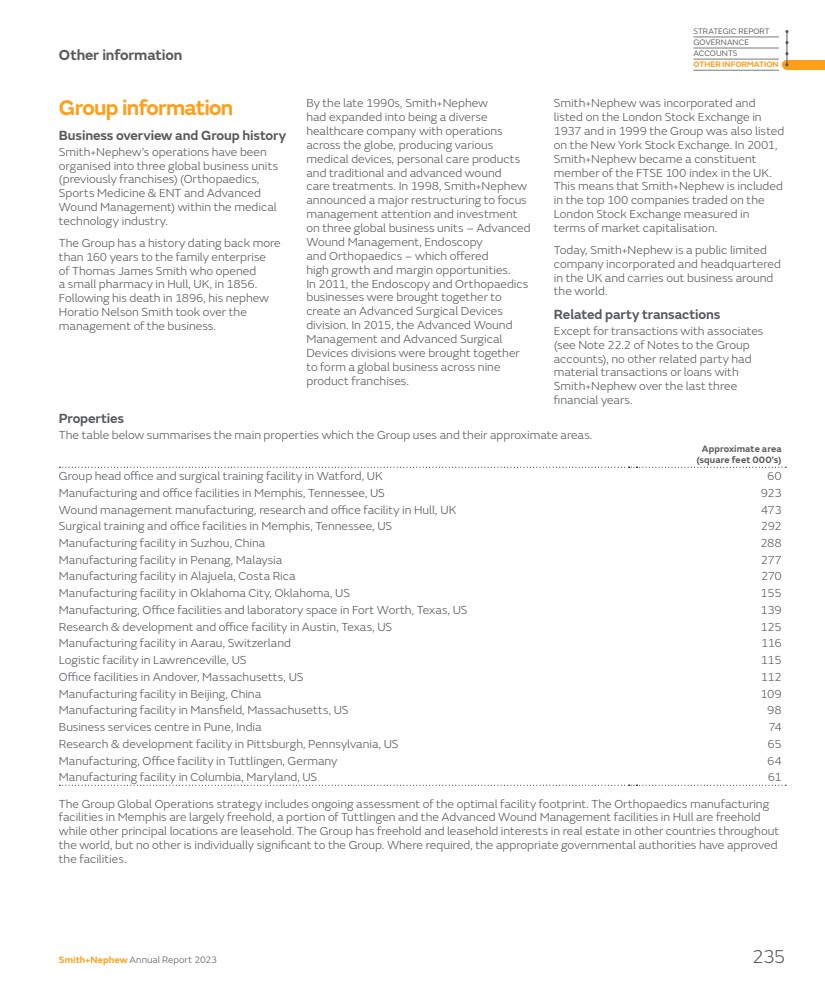

| 新產品創新、設計和開發,包括知識產權 風險示例 -未能開發、合作或獲得具有競爭力的差異化創新。 -長期規劃不足,無法應對競爭對手和顛覆性的市場進入。 -由於研發(R&D)投資較低,創新不足。研發技能差距或產品開發執行效率低下。 -由於產品組合中的關鍵差距未填補而損失市場份額。 -因自然災害或產品生命週期管理(PLM)系統故障而丟失專有數據。 -競爭對手可能向集團主張專利 或其他知識產權 或不尊重集團的知識產權。 -未能確保 新產品的可持續性。 行動由管理層採取 -我們的12點計劃包括重新定位我們的膝蓋和臀部產品組合的計劃 -持續的產品和技術收購和產品發佈 以及新產品發佈的有效實施 -全球研發組織和 治理框架為在所有業務中分配 研發投資提供了 戰略方向。 明確的階段性流程,以持續 評估研發投資決策 和開發新產品。 -跨職能的新產品設計和 研發流程側重於識別 新產品和潛在的顛覆性 技術和解決方案。 -更換全球產品生命週期 管理系統。 -監控外部市場趨勢和 整理客户見解以制定 產品戰略。 -在產品發佈後持續監控競爭對手 專利組合。 -為業務同行提供持續的知識產權培訓 -新產品開發流程中內置的可持續性標準。 Br}我們的產品創新管道正在變得 範圍更廣,越來越複雜,由於我們 使用連接、機器學習和人工智能等數字技術 集中精力進行流程創新。我們對高增長和盈利市場的關注要求我們更好地 瞭解未得到滿足的客户需求、手術效率和患者結果的驅動因素,以及新的國家/地區法規,包括與網絡安全和可持續發展相關的要求。我們的創新 需要與我們的競爭對手充分區分,才能實現我們的商業抱負。 如果Smith+Nephew未能成功保護和執行其 知識產權,其競爭地位可能會受到影響,這可能會影響盈利和可持續增長。 合併和收購 風險示例 -未能確定合適的 收購。 -未能進行有效的 收購盡職調查。 -未能有效整合新收購的 業務,包括 與集團標準、政策和財務控制的集成。 -未能實現計劃以實現收購業務案例。 管理層採取的行動 -收購活動與公司戰略保持一致,並將 優先考慮被確定為具有最大長期潛力的產品、業務部門 和市場。 -基於評估指標範圍的明確定義的投資 評估過程,包括投資資本回報 ,根據 資本分配框架和全面的收購後審查計劃。 -在收購前由經驗豐富的內部和外部專家(包括整合 管理辦公室)進行詳細和全面的跨職能盡職調查 。 -合規和其他風險包括在收購的盡職審查、整合計劃和報告中。 -整合委員會審查, 整合計劃的批准和持續流程的監控。 -董事會每年舉行交易後審查會議。 隨着集團的發展以滿足我們客户和患者的需求,我們認識到我們 無法使用內部資源開發所需的所有產品和服務 ,因此需要 進行合併和收購,以便 擴大我們的產品和補充我們現有的 業務。在其他領域,我們可能會剝離不再是我們活動核心的業務或產品。 我們圍繞收購和剝離做出正確的選擇對於我們的長期成功至關重要。 未能確定適當的收購目標, 進行充分的盡職調查或將它們成功整合或交付收購 業務案例將對我們的競爭地位和盈利能力產生不利影響。 監督鏈接到戰略 3.將 從2022監督鏈接更改為戰略 3.將 從2022 B更改 B 1 2 3 1 2 3 Smith+Nephew年度報告 治理 賬户 其他信息 |