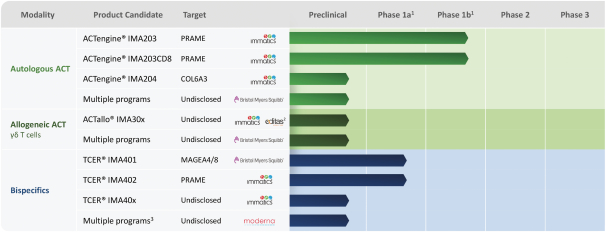

(“ACT”)和抗體樣雙特異性,也稱為T細胞接合受體(“TCER”)。每種療法都設計有不同的屬性和作用機制,以產生目標癌症患者羣體所需的治療效果。我們目前的渠道如下所示,包括幾個專有的和合作的基於TCR的臨牀和臨牀前開發的候選產品。

1階段1a:劑量遞增,階段1b:劑量擴大;2Imatics的專有ACTallo平臺,利用Editas的CRISPR基因編輯技術;3啟用了信使核糖核酸體內表達的TCER分子;IMA203隊列b(IMA203結合免疫檢查點抑制劑)先前已被剝奪

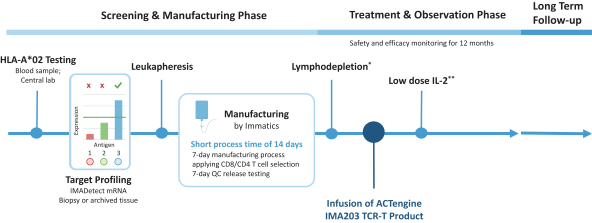

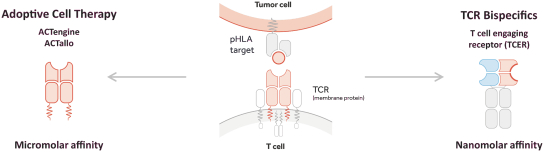

自體ACTEngineTCR-設計T細胞(“TCR-T”)在腫瘤負擔較高的患者中已顯示出較強的臨牀抗腫瘤活性。它們被設計為單次輸液治療。(“一勞永逸”)在專門的醫療中心進行管理,並需要個性化的自體細胞供應鏈。除了我們的自體ACTEngine候選產品外,我們還在建造一種同種異體,現成的,平臺(ACTallo)基於同種異體(即第三方捐贈者衍生的)伽馬三角洲t細胞。我們正在籌備的最先進的細胞治療計劃是兩個ACTEngine計劃,IMA203(第一代)和IMA203CD8(第二代),這兩個計劃都針對HLA-A*02-已呈現源自PRAME的多肽,在大量實體癌症中高表達。這兩個項目都處於臨牀10期億開發階段。

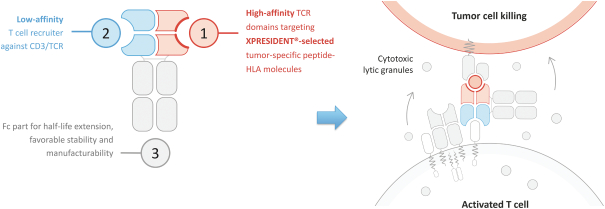

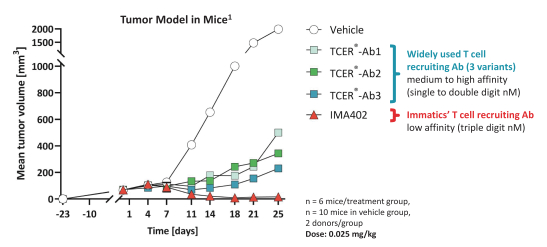

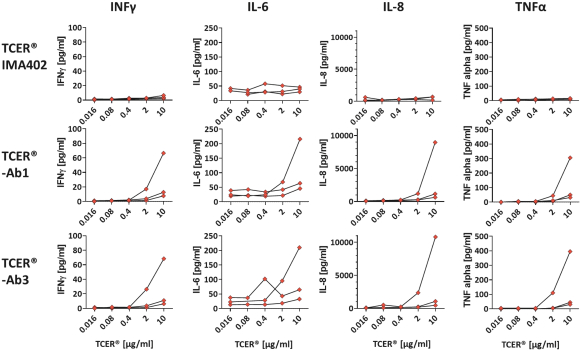

TCER旨在提供現成的並使用用於其他生物製品的標準藥品供應鏈渠道進行部署。我們相信,TCERs可以在不需要專門醫療中心的情況下,對更廣泛的患者羣體進行治療,因此可以提供有利的商業特徵。儘管TCER將需要多輪劑量,但它們旨在用於門診設置。我們最先進的TCER計劃是IMA401,目標是HLA-A*02-已呈現來源於MAGEA4和/或MAGEA8的多肽,以及靶向An的IMA402HLA-A*02-已呈現來自PRAME的多肽。IMA401和IMA402都針對廣泛的實體癌症,並處於臨牀第一階段劑量遞增。

此外,我們認為我們的兩種治療方式似乎都適合不同的靶點。而當TCR—T對於具有嚴格的腫瘤選擇性和每細胞低拷貝數的靶標,TCER分子可能需要每細胞拷貝數較高的靶標,並可用於具有

61