| • | 2024年第二季度淨收入為45億美元,截至2024年6月30日,淨資產達到865億美元 | “房利美又迎來了一個強勁的季度,淨收入為45億美元。我們的淨資產達到865億美元,進一步增強了我們的財務穩定性,我們的資本狀況持續改善。本季度,我們向房地產市場提供了950億美元的流動性,幫助33萬個家庭購買、再融資或租房。本季度我們收購的單户住宅中,有一半是向首次購房者發放的貸款,這表明當今的住房負擔能力壓力並沒有改變擁有房屋的願望。這就是為什麼管理風險和與行業合作以幫助消費者踏上住房之旅仍然是重中之重。” 普里西拉·阿爾莫多瓦爾 總裁兼首席執行官 | |||||||||

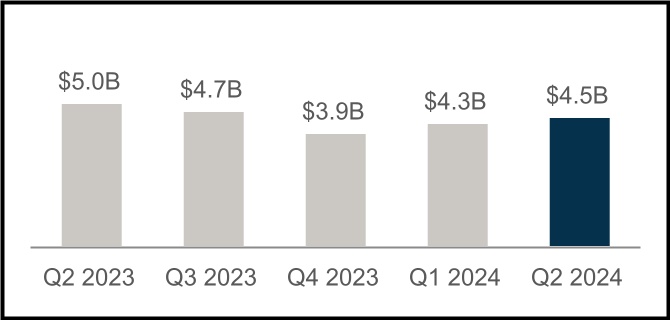

| • | 與2024年第一季度相比,2024年第二季度的淨收入增加了1.64億美元,這主要是由淨利息收入和信貸損失收益的增加所推動的 | ||||||||||

| • | 2024年第二季度提供了950億美元的流動性,這使大約33萬套購房、再融資和租賃單元得以融資 | ||||||||||

| • | 在2024年第二季度獲得了約21.3萬筆單户購房貸款,其中約一半是首次購房者的,並獲得了約45,000筆單户再融資貸款 | ||||||||||

| • | 在2024年第二季度資助了約72,000套多户出租住房;收入等於或低於該地區中位收入120%的家庭可以負擔得起,為勞動力和經濟適用住房提供支持 | ||||||||||

| • | 房利美房價指數顯示,2024年第二季度全國房價上漲3.0% | ||||||||||

| • | 美國每週平均30年期固定利率抵押貸款利率從2024年第一季度末的6.79%上升到2024年第二季度末的6.86% | ||||||||||

2024 年第二季度主要業績 | |||||||||||||||||||||||||||||||||||

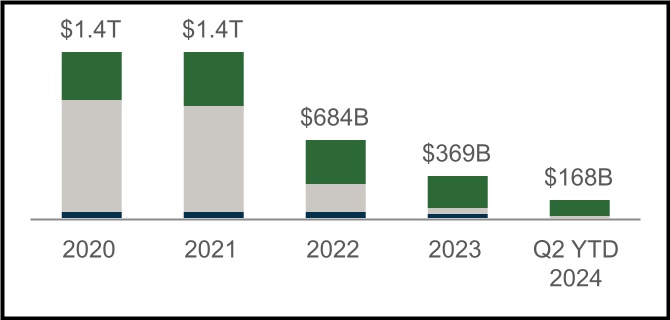

86.5 億美元的淨資產 | 1680億美元支持住房活動 | ||||||||||||||||||||||||||||||||||

2024年第二季度增加45億美元 | 順豐購房 | 順豐再融資 | MF 租賃單位 | ||||||||||||||||||||||||||||||||

2024 年第二季度淨收入為 45 億美元 | 嚴重犯罪率 | |||||||||||||||||||

與 2024 年第一季度相比增加了 1.64 億美元 | 單户家庭 SDQ 率 | 多户家庭 SDQ 率 | ||||||||||||||||||

2024 年第二季度業績 | 1 | |||||||

| 財務業績摘要 | |||||||||||||||||||||||||||||||||||||||||||||||

| (百萬美元) | Q224 | Q124 | 方差 | % 變化 | Q223 | 方差 | % 變化 | ||||||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 7,268 | $ | 7,023 | $ | 245 | 3 | % | $ | 7,035 | $ | 233 | 3 | % | |||||||||||||||||||||||||||||||||

| 費用和其他收入 | 68 | 72 | (4) | (6) | % | 70 | (2) | (3) | % | ||||||||||||||||||||||||||||||||||||||

| 淨收入 | 7,336 | 7,095 | 241 | 3 | % | 7,105 | 231 | 3 | % | ||||||||||||||||||||||||||||||||||||||

| 淨投資收益(虧損) | (62) | 22 | (84) | NM | 25 | (87) | NM | ||||||||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | 447 | 480 | (33) | (7) | % | 404 | 43 | 11 | % | ||||||||||||||||||||||||||||||||||||||

| 管理費用 | (939) | (929) | (10) | (1) | % | (864) | (75) | (9) | % | ||||||||||||||||||||||||||||||||||||||

| 信貸損失福利(準備金) | 300 | 180 | 120 | 67 | % | 1,266 | (966) | (76) | % | ||||||||||||||||||||||||||||||||||||||

| TCCA 費用 | (859) | (860) | 1 | — | %* | (856) | (3) | — | %* | ||||||||||||||||||||||||||||||||||||||

信用增值費用 (1) | (405) | (419) | 14 | 3 | % | (384) | (21) | (5) | % | ||||||||||||||||||||||||||||||||||||||

| 預期信貸增值回收的變化 | 37 | 63 | (26) | (41) | % | (160) | 197 | NM | |||||||||||||||||||||||||||||||||||||||

其他費用,淨額 (2) | (251) | (199) | (52) | (26) | % | (257) | 6 | 2 | % | ||||||||||||||||||||||||||||||||||||||

| 聯邦所得税前收入 | 5,604 | 5,433 | 171 | 3 | % | 6,279 | (675) | (11) | % | ||||||||||||||||||||||||||||||||||||||

| 聯邦所得税準備金 | (1,120) | (1,113) | (7) | (1) | % | (1,285) | 165 | 13 | % | ||||||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 4,484 | $ | 4,320 | $ | 164 | 4 | % | $ | 4,994 | $ | (510) | (10) | % | |||||||||||||||||||||||||||||||||

| 綜合收入總額 | $ | 4,477 | $ | 4,324 | $ | 153 | 4 | % | $ | 4,995 | $ | (518) | (10) | % | |||||||||||||||||||||||||||||||||

| 淨資產 | $ | 86,483 | $ | 82,006 | $ | 4,477 | 5 | % | $ | 69,044 | $ | 17,439 | 25 | % | |||||||||||||||||||||||||||||||||

| NM-沒意義 | |||||||||||||||||||||||||||||||||||||||||||||||

| * 表示小於 0.5% | |||||||||||||||||||||||||||||||||||||||||||||||

(1) 由與獨立信貸增強相關的成本組成,主要包括公司的康涅狄格大道證券®(“CAS”)和信用保險Risk TransferTM計劃、企業支付的抵押貸款保險以及某些貸款人的風險分擔計劃。 | |||||||||||||||||||||||||||||||||||||||||||||||

(2) 包括債務清償損益、與法律索賠相關的費用、喪失抵押品贖回權的財產收入(支出)、合夥企業投資的損益、住房信託基金支出、貸款次級服務費用以及與某些損失減輕活動相關的服務費。 | |||||||||||||||||||||||||||||||||||||||||||||||

財務要聞 | ||||||||

與2024年第一季度相比,2024年第二季度的淨收入增加了1.64億美元,這主要是由淨利息收入和信貸損失收益的增加所推動的。 | ||||||||

| • | 與2024年第一季度相比,2024年第二季度的淨利息收入有所增加,這主要是由遞延擔保費收入和投資組合利息收入的增加所推動的。 | |||||||

| • | 2024年第二季度的信貸損失收益為3億美元,而2024年第一季度為1.8億美元。2024年第二季度的信貸損失收益反映了5.48億美元的單户家庭信貸損失補助金,部分被2.48億美元的多户家庭信貸損失準備金所抵消。 • 2024年第二季度的單户家庭信貸損失補助主要是由實際和預測的房價增長帶來的好處所推動,但部分被新收購貸款的準備金所抵消。 • 2024年第二季度多户住宅的信貸損失準備金主要是由估計的實際和短期多户住宅預計價值的持續下降以及公司多户家庭擔保業務賬簿中新的30天貸款拖欠的影響所推動的。 | |||||||

2024 年第二季度業績 | 2 | |||||||

| 單一家族企業財務業績 | ||||||||||||||||||||||||||||||||||||||||||||

| (百萬美元) | Q224 | Q124 | 方差 | % 變化 | Q223 | 方差 | % 變化 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 6,096 | $ | 5,874 | $ | 222 | 4 | % | $ | 5,917 | $ | 179 | 3 | % | ||||||||||||||||||||||||||||||

| 費用和其他收入 | 51 | 55 | (4) | (7) | % | 52 | (1) | (2) | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | 6,147 | 5,929 | 218 | 4 | % | 5,969 | 178 | 3 | % | |||||||||||||||||||||||||||||||||||

| 淨投資收益(虧損) | (70) | 13 | (83) | NM | 27 | (97) | NM | |||||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | 454 | 484 | (30) | (6) | % | 460 | (6) | (1) | % | |||||||||||||||||||||||||||||||||||

| 管理費用 | (784) | (777) | (7) | (1) | % | (718) | (66) | (9) | % | |||||||||||||||||||||||||||||||||||

| 信貸損失福利(準備金) | 548 | 335 | 213 | 64 | % | 1,418 | (870) | (61) | % | |||||||||||||||||||||||||||||||||||

| TCCA 費用 | (859) | (860) | 1 | — | %* | (856) | (3) | — | %* | |||||||||||||||||||||||||||||||||||

| 信用增值費用 | (333) | (353) | 20 | 6 | % | (327) | (6) | (2) | % | |||||||||||||||||||||||||||||||||||

| 預期信貸增值回收的變化 | (47) | (42) | (5) | (12) | % | (223) | 176 | 79 | % | |||||||||||||||||||||||||||||||||||

| 其他費用,淨額 | (218) | (176) | (42) | (24) | % | (203) | (15) | (7) | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税前收入 | 4,838 | 4,553 | 285 | 6 | % | 5,547 | (709) | (13) | % | |||||||||||||||||||||||||||||||||||

| 聯邦所得税準備金 | (983) | (946) | (37) | (4) | % | (1,153) | 170 | 15 | % | |||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 3,855 | $ | 3,607 | $ | 248 | 7 | % | $ | 4,394 | $ | (539) | (12) | % | ||||||||||||||||||||||||||||||

| 扣除TCCA費用後,新常規收購的平均收取的擔保費 | 51.9 個基點 | 54.8 個基點 | (2.9) 個基點 | (5) | % | 52.2 個基點 | (0.3) 個基點 | (1) | % | |||||||||||||||||||||||||||||||||||

| 傳統擔保業務簿上收取的平均擔保費,扣除TCCA費用 | 47.6 個基點 | 47.4 個基點 | 0.2 個基點 | — | %* | 46.8 個基點 | 0.8 個基點 | 2 | % | |||||||||||||||||||||||||||||||||||

| NM-沒意義 | ||||||||||||||||||||||||||||||||||||||||||||

| * 表示小於 0.5% | ||||||||||||||||||||||||||||||||||||||||||||

主要業務亮點 | |||||

| • | 2024年第二季度的單户傳統收購量為859億美元,而2024年第一季度為623億美元。購買量從2024年第一季度的530億美元增加到2024年第二季度的745億美元,其中約一半是首次購房者。2024年第二季度的再融資收購量為114億美元,高於2024年第一季度的93億美元。 | ||||

| • | 與2024年第一季度相比,2024年第二季度的單户傳統擔保業務賬面平均減少了64億美元,至36,248億美元,這要歸因於該季度的貸款還款、清算和銷售額超過了收購量。單户傳統擔保業務賬簿的整體信貸特徵仍然強勁,截至2024年6月30日,加權平均市值貸款價值比率為50%,發起時的加權平均FICO信用評分為753。 | ||||

| • | 2024年第二季度,單户家庭常規擔保賬簿中扣除TCCA費用後的平均收取擔保費保持相對平穩,為47.6個基點。扣除TCCA費用後,新收購的單户常規貸款的平均擔保費在2024年第二季度降至51.9個基點,這主要是由於產品組合的變化和信貸狀況的改善。 | ||||

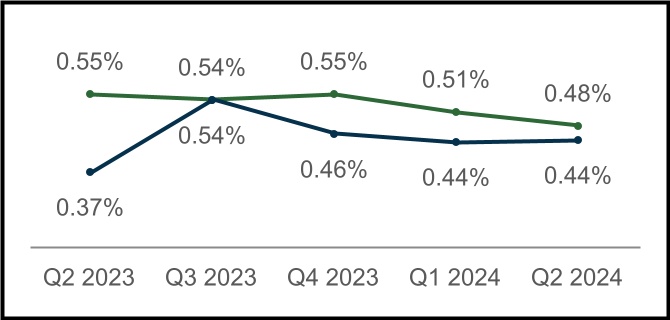

| • | 截至2024年6月30日,單户家庭嚴重犯罪率從截至2024年3月31日的0.51%降至0.48%。單户家庭嚴重拖欠貸款是指逾期90天或更長時間或處於止贖過程中的貸款。 | ||||

2024 年第二季度業績 | 3 | |||||||

多户家庭企業財務業績 | |||||||||||||||||||||||||||||||||||||||||||||||

| (百萬美元) | Q224 | Q124 | 方差 | % 變化 | Q223 | 方差 | % 變化 | ||||||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 1,172 | $ | 1,149 | $ | 23 | 2 | % | $ | 1,118 | $ | 54 | 5 | % | |||||||||||||||||||||||||||||||||

| 費用和其他收入 | 17 | 17 | — | — | % | 18 | (1) | (6) | % | ||||||||||||||||||||||||||||||||||||||

| 淨收入 | 1,189 | 1,166 | 23 | 2 | % | 1,136 | 53 | 5 | % | ||||||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | (7) | (4) | (3) | (75) | % | (56) | 49 | 88 | % | ||||||||||||||||||||||||||||||||||||||

| 管理費用 | (155) | (152) | (3) | (2) | % | (146) | (9) | (6) | % | ||||||||||||||||||||||||||||||||||||||

| 信貸損失福利(準備金) | (248) | (155) | (93) | (60) | % | (152) | (96) | (63) | % | ||||||||||||||||||||||||||||||||||||||

| 信用增值費用 | (72) | (66) | (6) | (9) | % | (57) | (15) | (26) | % | ||||||||||||||||||||||||||||||||||||||

| 預期信貸增值回收的變化 | 84 | 105 | (21) | (20) | % | 63 | 21 | 33 | % | ||||||||||||||||||||||||||||||||||||||

| 其他費用,淨額* | (25) | (14) | (11) | (79) | % | (56) | 31 | 55 | % | ||||||||||||||||||||||||||||||||||||||

| 聯邦所得税前收入 | 766 | 880 | (114) | (13) | % | 732 | 34 | 5 | % | ||||||||||||||||||||||||||||||||||||||

| 聯邦所得税準備金 | (137) | (167) | 30 | 18 | % | (132) | (5) | (4) | % | ||||||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 629 | $ | 713 | $ | (84) | (12) | % | $ | 600 | $ | 29 | 5 | % | |||||||||||||||||||||||||||||||||

| 期末多户家庭擔保業務賬簿的平均收取擔保費率 | 75.5 個基點 | 75.8 個基點 | (0.3) 個基點 | — | %** | 77.4 個基點 | (1.9) 個基點 | (2) | % | ||||||||||||||||||||||||||||||||||||||

* 包括投資收益或損失以及其他收入或支出。 | |||||||||||||||||||||||||||||||||||||||||||||||

| ** 表示小於 0.5% | |||||||||||||||||||||||||||||||||||||||||||||||

主要業務亮點 | |||||

| • | 2024年第二季度新的多户家庭業務量為93億美元,而2024年第一季度為101億美元。 | ||||

| • | 多户家庭擔保業務賬面在2024年第二季度增長了1%,達到4,801億美元,這得益於該公司的收購以及高利率環境導致的低預付款量。 | ||||

| • | 截至2024年6月30日,多户家庭擔保賬簿的平均收取擔保費在第二季度略有下降至75.5個基點,這主要是由於與多户家庭擔保業務賬簿中的現有貸款相比,該公司2024年第二季度收購的平均收取費用較低。 | ||||

| • | 截至2024年6月30日和2024年3月31日,多户家庭嚴重犯罪率持平至0.44%。多户家庭嚴重拖欠貸款是逾期60天或更長時間的貸款。 | ||||

2024 年第二季度業績 | 4 | |||||||

| 其他事項 | ||

2024 年第二季度業績 | 5 | |||||||

| 截至 | |||||||||||||||||||||||

| 2024年6月30日 | 2023 年 12 月 31 日 | ||||||||||||||||||||||

| 資產 | |||||||||||||||||||||||

| 現金和現金等價物 | $ | 41,911 | $ | 35,817 | |||||||||||||||||||

| 限制性現金和現金等價物(分別包括與合併信託相關的29,789美元和25,836美元) | 36,402 | 32,889 | |||||||||||||||||||||

| 根據轉售協議購買的證券 | 27,650 | 30,700 | |||||||||||||||||||||

| 按公允價值投資證券 | 49,899 | 53,116 | |||||||||||||||||||||

| 抵押貸款: | |||||||||||||||||||||||

| 以較低成本或公允價值出售的貸款 | 646 | 2,149 | |||||||||||||||||||||

| 按攤銷成本持有的投資貸款: | |||||||||||||||||||||||

| 來自房利美 | 49,196 | 48,199 | |||||||||||||||||||||

| 合併信託的 | 4,087,398 | 4,094,013 | |||||||||||||||||||||

| 持有的投資貸款總額(按公允價值分別包括3,194美元和3,315美元) | 4,136,594 | 4,142,212 | |||||||||||||||||||||

| 貸款損失備抵金 | (8,026) | (8,730) | |||||||||||||||||||||

| 扣除補貼後的投資貸款總額 | 4,128,568 | 4,133,482 | |||||||||||||||||||||

| 抵押貸款總額 | 4,129,214 | 4,135,631 | |||||||||||||||||||||

| 向貸款人提供的預付款 | 1,856 | 1,389 | |||||||||||||||||||||

| 遞延所得税資產,淨額 | 11,036 | 11,681 | |||||||||||||||||||||

| 應計應收利息,淨額(包括與合併信託相關的10,654美元和10,132美元) | 11,156 | 10,724 | |||||||||||||||||||||

| 其他資產 | 14,769 | 13,490 | |||||||||||||||||||||

| 總資產 | $ | 4,323,893 | $ | 4,325,437 | |||||||||||||||||||

| 負債和權益 | |||||||||||||||||||||||

| 負債: | |||||||||||||||||||||||

| 應計應付利息(分別包括與合併信託相關的10,524美元和10,212美元) | $ | 11,176 | $ | 10,931 | |||||||||||||||||||

| 債務: | |||||||||||||||||||||||

| 房利美的(按公允價值分別包括544美元和761美元) | 118,543 | 124,065 | |||||||||||||||||||||

| 合併信託中(按公允價值分別包括13,239美元和14,343美元) | 4,094,421 | 4,098,653 | |||||||||||||||||||||

| 其他負債(分別包括與合併信託相關的1,673美元和1,713美元) | 13,270 | 14,106 | |||||||||||||||||||||

| 負債總額 | 4,237,410 | 4,247,755 | |||||||||||||||||||||

| 承付款和或有開支(注14) | — | — | |||||||||||||||||||||

| 房利美股東權益: | |||||||||||||||||||||||

| 優先優先股(清算優先股分別為203,505美元和195,224美元) | 120,836 | 120,836 | |||||||||||||||||||||

| 優先股,7億股獲得授權——已發行和流通的555,374,922股 | 19,130 | 19,130 | |||||||||||||||||||||

| 普通股,無面值,無最高授權——已發行1,308,762,703股,已發行1,158,087,567股 | 687 | 687 | |||||||||||||||||||||

| 累計赤字 | (46,799) | (55,603) | |||||||||||||||||||||

| 累計其他綜合收益 | 29 | 32 | |||||||||||||||||||||

| 庫存股,按成本計算,150,675,136股 | (7,400) | (7,400) | |||||||||||||||||||||

股東權益總額 | 86,483 | 77,682 | |||||||||||||||||||||

| 負債和權益總額 | $ | 4,323,893 | $ | 4,325,437 | |||||||||||||||||||

2024 年第二季度業績 | 6 | |||||||

| 在截至6月30日的三個月中 | 在截至6月30日的六個月中 | |||||||||||||||||||||||||||||||||||||

| 2024 | 2023 | 2024 | 2023 | |||||||||||||||||||||||||||||||||||

| 利息收入: | ||||||||||||||||||||||||||||||||||||||

| 證券投資 | $ | 915 | $ | 1,101 | $ | 1,836 | $ | 2,082 | ||||||||||||||||||||||||||||||

| 抵押貸款 | 35,617 | 32,655 | 70,833 | 64,792 | ||||||||||||||||||||||||||||||||||

| 其他 | 743 | 584 | 1,404 | 1,036 | ||||||||||||||||||||||||||||||||||

| 利息收入總額 | 37,275 | 34,340 | 74,073 | 67,910 | ||||||||||||||||||||||||||||||||||

| 利息支出: | ||||||||||||||||||||||||||||||||||||||

| 短期債務 | (130) | (183) | (325) | (302) | ||||||||||||||||||||||||||||||||||

| 長期債務 | (29,877) | (27,122) | (59,457) | (53,787) | ||||||||||||||||||||||||||||||||||

| 利息支出總額 | (30,007) | (27,305) | (59,782) | (54,089) | ||||||||||||||||||||||||||||||||||

| 淨利息收入 | 7,268 | 7,035 | 14,291 | 13,821 | ||||||||||||||||||||||||||||||||||

| 信貸損失福利(準備金) | 300 | 1,266 | 480 | 1,134 | ||||||||||||||||||||||||||||||||||

| 扣除信貸損失福利(準備金)後的淨利息收入 | 7,568 | 8,301 | 14,771 | 14,955 | ||||||||||||||||||||||||||||||||||

| 淨投資收益(虧損) | (62) | 25 | (40) | (42) | ||||||||||||||||||||||||||||||||||

| 公允價值收益(虧損),淨額 | 447 | 404 | 927 | 608 | ||||||||||||||||||||||||||||||||||

| 費用和其他收入 | 68 | 70 | 140 | 133 | ||||||||||||||||||||||||||||||||||

| 非利息收入 | 453 | 499 | 1,027 | 699 | ||||||||||||||||||||||||||||||||||

| 管理費用: | ||||||||||||||||||||||||||||||||||||||

| 工資和員工福利 | (496) | (467) | (1,007) | (947) | ||||||||||||||||||||||||||||||||||

| 專業服務 | (218) | (192) | (419) | (376) | ||||||||||||||||||||||||||||||||||

| 其他管理費用 | (225) | (205) | (442) | (409) | ||||||||||||||||||||||||||||||||||

| 行政開支總額 | (939) | (864) | (1,868) | (1,732) | ||||||||||||||||||||||||||||||||||

| TCCA 費用 | (859) | (856) | (1,719) | (1,711) | ||||||||||||||||||||||||||||||||||

| 信用增值費用 | (405) | (384) | (824) | (725) | ||||||||||||||||||||||||||||||||||

| 預期信貸增值回收的變化 | 37 | (160) | 100 | (40) | ||||||||||||||||||||||||||||||||||

| 其他費用,淨額 | (251) | (257) | (450) | (387) | ||||||||||||||||||||||||||||||||||

| 支出總額 | (2,417) | (2,521) | (4,761) | (4,595) | ||||||||||||||||||||||||||||||||||

| 聯邦所得税前收入 | 5,604 | 6,279 | 11,037 | 11,059 | ||||||||||||||||||||||||||||||||||

| 聯邦所得税準備金 | (1,120) | (1,285) | (2,233) | (2,293) | ||||||||||||||||||||||||||||||||||

| 淨收入 | 4,484 | 4,994 | 8,804 | 8,766 | ||||||||||||||||||||||||||||||||||

| 其他綜合收益(虧損) | (7) | 1 | (3) | 1 | ||||||||||||||||||||||||||||||||||

| 綜合收入總額 | $ | 4,477 | $ | 4,995 | $ | 8,801 | $ | 8,767 | ||||||||||||||||||||||||||||||

| 淨收入 | $ | 4,484 | $ | 4,994 | $ | 8,804 | $ | 8,766 | ||||||||||||||||||||||||||||||

分配的股息或歸屬於優先股的金額 | (4,477) | (4,995) | (8,801) | (8,767) | ||||||||||||||||||||||||||||||||||

| 歸屬於普通股股東的淨收益(虧損) | $ | 7 | $ | (1) | $ | 3 | $ | (1) | ||||||||||||||||||||||||||||||

| 每股收益: | ||||||||||||||||||||||||||||||||||||||

| 基本 | $ | 0.00 | $ | 0.00 | $ | 0.00 | $ | 0.00 | ||||||||||||||||||||||||||||||

| 稀釋 | 0.00 | 0.00 | 0.00 | 0.00 | ||||||||||||||||||||||||||||||||||

| 已發行普通股的加權平均值: | ||||||||||||||||||||||||||||||||||||||

| 基本 | 5,867 | 5,867 | 5,867 | 5,867 | ||||||||||||||||||||||||||||||||||

| 稀釋 | 5,893 | 5,867 | 5,893 | 5,867 | ||||||||||||||||||||||||||||||||||

2024 年第二季度業績 | 7 | |||||||