美國

證券交易委員會

華盛頓特區,20549

形式

(第1號修正案)

(標記一)

或

截至

的財年

委託文件編號:

或

或

(註冊人的確切名稱見其 章程)

不適用

(註冊人姓名英文譯本)

(註冊成立或組織的司法管轄權)

(主要行政辦公室地址)

電話:

(Name、電話、電子郵件和公司地址 聯繫人)

根據該法第12(B)節登記或將登記的證券:

| 每個班級的標題 | 交易代碼 | 上每個交易所的名稱 哪一個註冊的 | ||

| * | 不用於交易,而僅與上市有關 |

根據該法第12(G)條登記或將登記的證券:

沒有一

根據該法第(Br)15(D)節負有報告義務的證券:

沒有一

(班級名稱)

確認年度報告涵蓋期間發行人各類別的發行股數量:

截至2022年12月31日,已發行普通股

83,109,689股1,是(i)的和

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。

☐

是☒

如果此報告是年度報告或過渡報告, 請用複選標記表示註冊人是否不需要根據1934年《證券交易法》第13或15(D)節提交報告。

☐

是☒

注-勾選上述複選框不會 免除根據1934年《證券交易法》第13或15(D)條要求提交報告的任何註冊人在這些條款下的義務 。

用複選標記標出登記人是否: (1)在過去12個月內(或登記人被要求提交此類報告的較短期限內)提交了《1934年證券交易法》第13節或第15(d)節要求提交的所有報告,以及(2)在過去90天內遵守此類提交要求。

☒

用複選標記表示註冊人 是否在過去12個月內(或註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。

☒

用複選標記表示註冊者 是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型加速文件服務器☐ | 加速文件管理器☐ | 新興成長型公司 | ||

如果新興成長型公司根據美國公認會計原則編制財務報表,請勾選標記表明註冊人是否選擇不利用延長的過渡期來遵守

根據《交易法》第13(a)條提供的任何新的或修訂的財務會計準則。

| † | 術語“新 或修訂的財務會計準則”是指財務 2012年4月5日之後,會計準則委員會對其會計準則編碼進行了修訂。 |

通過勾選標記來驗證註冊人

是否已提交報告並證明其管理層根據《薩班斯-奧克斯利法案》第404(b)條對其財務報告內部控制有效性的評估

(15 U.S.C. 7262(b))由編制或發佈審計報告的註冊會計師事務所執行。

如果證券是根據該法第(Br)12(B)節登記的,請用複選標記表示備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤進行了更正。

用複選標記表示這些錯誤 更正中是否有任何重述需要對註冊人的任何高管在相關恢復期間根據§240.10D-1(B)收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

| 國際會計準則理事會發布的國際財務報告準則。☐ | 其他☐ |

如果在回答前一個問題時勾選了“其他”,請用勾號標明登記人選擇遵循的財務報表項目。

☐ 項目17☐ 項目18

如果這是年度報告,請勾選 標記註冊人是否是空殼公司(如《交易法》第12b-2條所定義)。

☐

是

本20-F表格年度報告通過引用併入註冊人於2021年5月28日提交給美國證券交易委員會的F-3表格(文件編號333-256630) 、2020年5月26日提交給美國證券交易委員會的S-8表格(文件編號333-238679)、2021年9月23日提交給美國證券交易委員會的S-8表格(文件編號333-259748)以及2022年6月3日提交給美國證券交易委員會的S-8表格(文件編號333-265413)中。

説明性 註釋

本修訂是對Fresh2 Group Limited的Form 20-F年度報告的第1號修訂(“修訂”)。截至2022年12月31日的年度報告,最初於2023年5月16日提交給美國證券交易委員會(“原始報告”)。

我們 提交本修正案的主要目的是披露某些法律和運營風險以及與我們幾乎所有業務都由中國的運營實體進行以及提供關於我們認證會計師變更的額外披露,並提供我們前會計師關於我們在項目16F中所作報表的 信函。

本表格20-F/A提供原始報告,並根據需要進行修改以反映修改。已修改以下項目 :

| ● | 引言 |

| ● | 第I部分,第3.D項,風險因素 |

| ● | 第四部分,項目16F。變更註冊人的 認證會計師。 |

此外,關於本20-F/A表格,我們的首席執行官和首席財務官提供了截至本申請日期的新證明 (附件12.1和12.2),以糾正原始報告中的遺漏。除上述情況外, 本20-F/A表格不修改、更新或更改原始報告中的任何其他項目或披露,也不旨在反映提交後的任何信息或事件。因此,本20-F/A表格僅説明原始報告的提交日期,我們未在此承諾修改、補充或更新原始報告中包含的任何信息,以使 任何後續事件生效。因此,本20-F/A表格應與我們的原始報告以及我們在原始報告提交之後向美國證券交易委員會提交的其他文件 一起閲讀,包括對這些文件的任何修改。

值得注意的是,我們在2022年末開始轉型,建立一個全面的B20億電子商務平臺,專注於幫助餐廳老闆更有效地選擇 亞洲食品供應商,最終目標是提供從食品採購到最後一英里送貨的一站式履行服務。2023年,我們出售了我們的早期癌症篩查和檢測業務,從2023年6月30日起,我們不再具有外國私人發行商的資格,根據1933年證券法下的規則C規則405和1934年證券交易法規則30億.4的定義 。

目錄表

| 1簡介 | 三、 | |

| 前瞻性陳述 | IX | |

| 第I部分 | 1 | |

| 第1項。 | 董事、高級管理人員和顧問的身份 | 1 |

| 第二項。 | 報價 統計數據和預期時間表 | 1 |

| 第三項。 | 密鑰 信息 | 1 |

| A. [已保留] | 1 | |

| B. 資本化和負債 | 1 | |

| C.提供和使用收益的理由 | 1 | |

| D. 風險因素 | 1 | |

| 第四項。 | 關於公司的信息 | 56 |

| A. 公司歷史與發展 | 56 | |

| B. 業務概覽 | 58 | |

| C. 組織結構 | 99 | |

| D. 財產、廠房和設備 | 99 | |

| 項目4A。 | 未解決的 員工意見 | 100 |

| 第5項。 | 運營和財務回顧與展望 | 100 |

| A. 經營業績 | 100 | |

| B. 流動資金及資本資源 | 113 | |

| C. 研究與開發、專利和許可等 | 115 | |

| D. 趨勢信息 | 116 | |

| E. 關鍵會計估計 | 116 | |

| 第6項。 | 董事、高級管理層和員工 | 119 |

| A. 董事及高級管理層 | 119 | |

| B. 補償 | 120 | |

| C. 董事會常規 | 124 | |

| D. 員工 | 126 | |

| E. 股權 | 127 | |

| 第7項。 | 主要股東和關聯方交易 | 129 |

| A. 大股東 | 129 | |

| B. 關聯交易 | 129 | |

| C. 專家和法律顧問的利益。 | 130 | |

| 第8項。 | 財務信息 | 130 |

| A. 合併報表和其他財務信息 | 130 | |

| B. 重大變化 | 131 | |

| 第9項。 | 優惠和上市 | 131 |

| A. 報價和列表詳細信息 | 131 | |

| B. 分配計劃 | 132 | |

| C. 市場 | 132 | |

| D. 售股股東 | 132 | |

| E. 稀釋 | 132 | |

| F. 發行費用 | 132 | |

| 第10項。 | 其他 信息 | 133 |

| A. 股本 | 133 | |

| B. 組織章程大綱及細則 | 133 | |

| C. 重大合約 | 142 | |

| D. 外匯管制 | 142 | |

| E. 税務 | 143 | |

| F. 股息和付款代理人 | 148 | |

| G. 專家發言 | 148 | |

| H. 須展示文件 | 148 | |

| I. 輔助信息 | 148 | |

| J. 給證券持有人的年度報告 | 148 | |

| 第11項。 | 關於市場風險的定量和定性披露 | 149 |

| 第12項。 | 除股權證券外的證券説明 | 151 |

| A. 債務證券 | 151 | |

| B. 令狀和權利 | 151 | |

| C. 其他證券 | 151 | |

| D. 美國存托股票 | 151 | |

i

| 第II部 | 153 | |

| 第13項。 | 違約、 股息拖欠和拖欠 | 153 |

| 第14項。 | 材料 對擔保持有人權利和收益使用的修改 | 153 |

| 第15項。 | 控制 和程序 | 153 |

| 項目16 | [已保留] | 155 |

| 項目16A。 | 審計委員會財務專家 | 155 |

| 項目16B。 | 道德準則 | 155 |

| 項目16C。 | 委託人 會計師費用和服務 | 155 |

| 項目16D。 | 豁免 審計委員會的上市標準 | 155 |

| 項目16E。 | 發行人和關聯購買者購買股權證券 | 155 |

| 項目16F。 | 更改註冊人的認證會計師 | 156 |

| 項目16G。 | 公司治理 | 156 |

| 項目16H。 | 礦山 安全泄漏 | 156 |

| 項目16I. | 披露妨礙檢查的外國法理 | 156 |

| 第III部 | 157 | |

| 第17項。 | 財務報表 | 157 |

| 第18項。 | 財務報表 | 157 |

| 第19項。 | 展品 | 157 |

II

引言

我們於2010年1月根據《英屬維爾京羣島商業公司法》將Anpac Bio-Medical Science Co.,Ltd.或Anpac Bio合併為英屬維爾京羣島股份有限公司,開始了我們的業務。2023年5月9日,我們更名為Fresh2 Group Limited,以反映我們進入美國亞洲電子商務食品業務的情況。

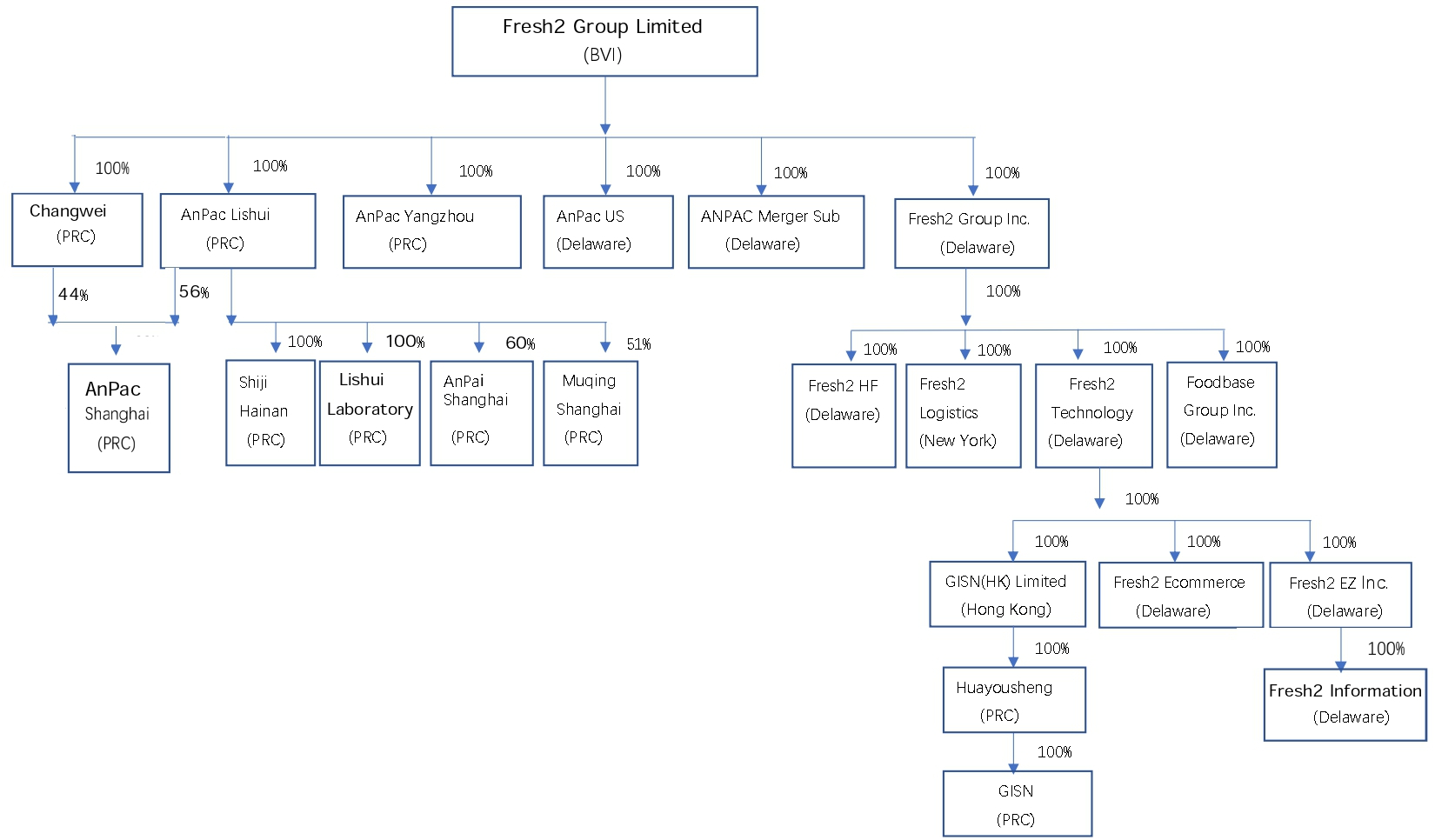

下面的 圖表總結了我們的公司結構,並確定了截至本報告日期的主要子公司。在人民Republic of China(“中華人民共和國”或“中國”)和美國經營的子公司。我們的公司結構 不包含可變利益實體。我們不是一家中國運營公司,我們的結構給投資者帶來了獨特的風險。 此處使用的術語“我們”、“Fresh2”和“公司”是指 Fresh2 Group Limited。英屬維爾京羣島的一家商業公司及其子公司。

三、

Fresh2 Group Limited是一家上市公司,投資者持有我們的美國存托股票(ADS),作為一家控股公司,我們的任何業務都不進行 。我們所有的子公司都是全資擁有的。以下是本公司及其子公司的註冊地點、法人類型、主要活動和所有權權益的清單:

| 實體名稱 | 地點: 成立公司 |

類型的法律 實體 |

所有權 百分比 |

股東 | 本金 活動 |

|||||||

| Fresh2集團有限公司 | 英屬維爾京羣島 | 上市公司 | 100% | 上市公司 | 控股公司 | |||||||

| Fresh2 Group Inc | 特拉華州 | 公司 | 100% | Fresh2集團有限公司 | 控股公司 | |||||||

| Fresh2 HF Inc | 特拉華州 | 公司 | 100% | Fresh2 Group Inc | 控股公司 | |||||||

| Fresh2 Logistics Inc | 紐約 | 公司 | 100% | Fresh2 Group Inc | 產品的分銷 | |||||||

| Fresh2 Technology Inc | 特拉華州 | 公司 | 100% | Fresh2 Group Inc | 運營公司 | |||||||

| Foodbase Group Inc | 特拉華州 | 公司 | 100% | Fresh2 Group Inc | 控股公司 | |||||||

| ANPC合併子公司 | 特拉華州 | 公司 | 100% | Fresh2集團有限公司 | 還沒有活動 | |||||||

| GISN(HK)Limited | 香港 | 有限責任公司 | 100% | Fresh2 Technology Inc | 控股公司 | |||||||

| 華友盛未來(北京)科技有限公司公司 | 中華人民共和國 | 有限責任公司 | 100% | GISN(HK)Limited | 技術發展 | |||||||

| 冠時科技(北京)有限公司 | 中華人民共和國 | 有限責任公司 | 100% | GISN(HK)Limited | 技術發展 | |||||||

| Fresh2電子商務公司 | 特拉華州 | 公司 | 100% | Fresh2 Technology Inc | 運營公司 | |||||||

| Fresh2 ZZ Inc | 特拉華州 | 公司 | 100% | Fresh2 Technology Inc | 核心技術平臺所有者 | |||||||

| Fresh2信息公司 | 特拉華州 | 公司 | 100% | Fresh2 ZZ Inc | 還沒有活動 | |||||||

| 安帕克科技美國有限公司,LTD(“AnPac US”) | 特拉華州 | 公司 | 100% | Fresh2集團有限公司 | 癌症篩查和檢測試驗研究的臨牀試驗 | |||||||

| 安太平洋生物醫療科技(麗水)有限公司有限公司(“安太平洋利水”) | 中華人民共和國 | 有限責任公司 | 100% | Fresh2集團有限公司 | 癌症篩查檢測測試和設備製造 | |||||||

| 昌和生物醫療科技(揚州)有限公司公司 | 中華人民共和國 | 有限責任公司 | 100% | Fresh2集團有限公司 | 癌症篩查和檢測試驗 | |||||||

| 昌威系統技術(上海)有限公司有限公司(“昌威”) | 中華人民共和國 | 有限責任公司 | 100% | Fresh2集團有限公司 | 研發 | |||||||

| 安派克生物醫療科技(上海)有限公司 | 中華人民共和國 | 有限責任公司 | 100% | 安太平洋利水(56%);昌威(44%) | 癌症篩查和檢測試驗 | |||||||

| 麗水安派克醫學實驗室有限公司。 | 中華人民共和國 | 有限責任公司 | 100% | 安太克麗水 | 癌症篩查和檢測試驗 | |||||||

| 世基(海南)醫療科技有限公司。 | 中華人民共和國 | 有限責任公司 | 100% | 安太克麗水 | 癌症篩查和檢測試驗 | |||||||

| 安派(上海)醫療管理諮詢有限公司 | 中華人民共和國 | 有限責任公司 | 60% | 安太克麗水 | 癌症篩查和檢測試驗 | |||||||

| 上海慕青安派克健康科技有限公司(“安派克慕青”) | 中華人民共和國 | 有限責任公司 | 51% | 安太克麗水 | 癌症篩查和檢測試驗 | |||||||

四.

與中國政府對我們的運營業務進行監管有關的重要因素。

由於我們在中國的運營,我們的業務、運營結果、財務狀況和前景可能在很大程度上受到中國的經濟、政治、法律和社會條件或中國與美國或其他政府之間政府關係變化的影響。在貿易政策、條約、政府法規和關税方面,美國和中國之間的未來關係存在重大不確定性。中國的經濟與其他國家的經濟有許多不同之處,包括髮展水平、增長速度、政府參與的數量、外匯管制和資源配置。雖然中國的經濟在過去40年裏經歷了顯著的增長,但不同地區和不同經濟部門之間的增長並不平衡。中國政府採取各種措施鼓勵經濟發展,引導資源配置。其中一些措施可能會對中國整體經濟有利,但可能會對我們產生負面影響。例如,我們的財務狀況和經營結果可能會受到政府對資本投資的控制或當前適用於我們的 税收法規變化的不利影響。此外,中國政府過去實施了一些措施,包括加息,以控制經濟增長速度,防止經濟過熱。這些措施可能會導致中國的經濟活動減少,這可能會對我們的業務和經營業績產生不利影響。

《控股外國公司問責法》規定的地位

2021年12月,美國證券交易委員會通過規則( 《最終規則》),以實施《外國公司問責法》。美國上市公司會計監管委員會(“PCAOB”)要求 美國證券交易委員會確認在提交年度報告時使用位於外國司法管轄區的獨立註冊會計師事務所出具的審計報告的發行人,而美國上市公司會計監督委員會(“PCAOB”)因非美國當局在該會計師事務所的管轄範圍內採取的立場(“委員會確定的 發行人”)而無法全面檢查或調查 。HFCAA還要求,如果PCAOB自2021年以來連續三年無法檢查發行人的獨立註冊會計師事務所,美國證券交易委員會應禁止發行人在美國註冊的證券在美國的任何全國性證券交易所或場外交易市場進行交易。2022年12月,《加快追究外國公司責任法案》修訂了HFCAA,將三年的期限縮短為兩年。

根據最終規則,美國證券交易委員會通過了提交和披露要求,修改了Form 10-k和其他年度報告表格,並建立了識別發行人的程序,並 按照HFCAA的要求禁止交易某些註冊人的證券。具體地説,最終規則要求每個經歐盟委員會確認的發行人每年在其年度報告到期日或之前向美國證券交易委員會提交文件,以確定其不由其公共會計師事務所海外管轄範圍內的政府實體擁有或控制,並要求根據1934年《證券交易法》(經修訂的《交易法》)頒佈的規則30億.4所定義的“外國發行人”進行額外的指定披露。 美國證券交易委員會在發行人提交年度報告後並滾動將發行人確定為經證監會確認的發行人。並將在發行人連續兩年被確定為證監會認定的發行人後,在切實可行的情況下儘快對其實施初步交易禁令。要終止最初或隨後的交易禁令,發行人必須證明 它聘請了一家註冊會計師事務所,PCAOB已確定它能夠進行檢查或調查。要獲得該認證,發行人必須提交財務報表,其中包括由此類註冊會計師事務所簽署的審計報告。

2022年8月,PCAOB與中國證券監督管理委員會(“證監會”)和人民財政部 Republic of China簽署了《禮賓聲明》,邁出了開放PCAOB檢查和調查總部設在內地中國和香港的註冊會計師事務所的第一步。PCAOB工作人員於2022年9月至11月進行了現場檢查和調查,2022年12月,PCAOB宣佈已完全可以檢查和調查總部位於內地中國和香港的註冊會計師事務所 ,並確認在PCAOB發佈任何新的 決定之前,沒有任何委員會確認的發行人的證券面臨根據 HFCAA被禁止交易的風險。

鑑於總部位於紐約的獨立會計師事務所Marcum Asia CPAS LLP是審計我們將提交給美國證券交易委員會的合併財務報表的主要會計師, 我們相信我們遵守了HFCAA,這應該排除美國證券交易委員會認為我們是委員會認定的發行人,因此我們的美國存託憑證將從納斯達克資本市場退市。有關我們在中國經商的風險和在HFCAA下的地位的詳細説明,請參閲“項目1A”。風險因素-與我們在中國做生意有關的風險“。

v

現金 轉移和股利分配

我們是一家英屬維爾京羣島控股公司 ,沒有自己的實質性業務。我們通過我們的中國子公司和美國子公司開展業務。因此,儘管我們有其他途徑獲得控股公司層面的融資,但我們公司向股東支付股息和償還任何債務的能力可能主要取決於我們中國子公司支付的股息。如果我們的任何中國子公司為其自身產生債務 ,管理該等債務的工具可能會限制其向我們支付股息的能力。此外,根據中國法律和法規 ,我們的中國子公司只能從根據中國會計準則和法規確定的留存收益(如有)中向我們支付股息。到目前為止,我們的中國子公司沒有任何留存收益。此外,我們的中國子公司必須向某些法定儲備基金撥款,或可能向某些可自由支配的基金撥款 ,除非中國子公司有償付能力,否則不能作為現金股息分配。

根據中國法律,我們的中國子公司向我們分配股息的能力也將受到外匯限制的限制。對中國境內貨幣兑換的限制可能會限制我們自由兑換人民幣以資助中國境外的任何未來業務活動或其他以美元支付的能力 。中國政府實施的資本管制措施可能會限制我們將中國子公司的資本用於中國以外的業務目的的能力。根據中國現行的外匯法規,經常項目的支付,包括利潤分配、利息支付以及與貿易和服務相關的外匯交易,在未遵守國家外匯管理局或外匯局的某些程序要求的情況下,不得使用人民幣以外的貨幣支付。具體地説,將人民幣兑換成另一種貨幣並從中國匯出以支付資本費用,如償還以人民幣以外的貨幣計價的貸款,需要 經有關政府部門批准或登記。因此,我們可能需要獲得安全批准,才能在未來使用我們中國子公司的運營產生的現金(如果有)來償還欠中國境外實體的人民幣以外貨幣的債務,或以人民幣以外的貨幣支付中國境外的其他資本支出。此外,《中華人民共和國企業税及其實施細則》規定,中國公司支付給非中國居民企業的股息將適用最高為 至10%的預提税率,除非根據中華人民共和國中央政府與非中國居民企業註冊成立的其他國家或地區政府之間的條約或安排另有豁免或減免 。根據相關法律,我們在美國註冊的子公司可以通過股息分配和公司間貸款向公司提供資金。

截至 2020年、2021年及2022年12月31日止年度,我們的中國附屬公司及美國附屬公司並無向吾等派發股息或分派。自成立以來,我們從未宣佈或支付過普通股的任何股息,目前也沒有計劃在可預見的未來對我們的普通股或美國存託憑證支付任何股息。我們目前打算保留大部分(如果不是全部)可用資金和未來的任何收益 以運營和擴大我們的業務。

VI

以下列出了截至2020年12月31日、2021年和2022年12月31日止年度的詳細現金轉移交易。

| 截至12月31日止年度, | ||||||||||||

| 2020 | 2021 | 2022 | ||||||||||

| 金額以千元人民幣(“人民幣”)計 | ||||||||||||

| 公司向中國子公司支付的現金作為出資 | 53,540 | 18,219 | 6,623 | |||||||||

| 公司向美國子公司支付的現金出資額 | 6,786 | 12,618 | 2,107 | |||||||||

| 本公司向中國子公司支付的現金作為購買付款 | - | 416 | - | |||||||||

中國近期的監管動態。

中國政府最近表示,打算對中國以外的證券發行和其他資本市場活動以及對中國公司的外國投資施加更多監督和控制。一旦中國政府採取任何此類行動,可能會嚴重限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值 大幅縮水,在極端情況下變得一文不值。近日,中國政府啟動了一系列監管行動和 聲明,以規範中國的業務經營,包括針對證券市場違法行為的執法行動,利用可變利益主體結構加強對中國境外上市公司的監管,採取新措施擴大網絡安全審查範圍,以及擴大反壟斷執法力度。例如,2021年7月,中國政府有關部門公佈了《關於加大證券違法行為打擊力度的意見》(《證券 意見》),強調要加強對中國境外上市公司證券違法行為的管理和監管,並提出要採取推進相關監管制度建設等措施, 應對中國境外上市公司面臨的風險和事件。2021年11月,中國領導的網信辦發佈了《網絡數據安全管理條例》徵求意見稿,其中要求,處理超過100萬用户個人信息的數據處理商在境外上市,以及影響或可能影響國家安全的數據處理商在港上市,應事先進行網絡安全審查。2023年2月17日,中國證監會發布了《境外上市試行辦法》和五份相關指引,並於2023年3月31日起施行,要求中國境內公司境外發行和上市股權證券須向中國證監會備案。

根據中國法律,在2023年3月31日之後,我們需要向中國證監會提交與後續海外發行相關的備案文件,我們無法預測我們能否或在多長時間內能夠完成後續發行的此類備案。目前尚不確定我們是否可以或需要多長時間才能完成此類備案程序,任何此類備案都可能被撤銷或拒絕。如未能獲得或延遲完成我們在2023年3月31日之後的後續海外發行的此類備案程序,或如果我們完成了任何此類備案程序而被撤銷,我們將受到中國證監會或其他中國監管機構的制裁。有關此類要求的任何不確定性或負面宣傳都可能對我們的業務、前景、財務狀況、聲譽和我們的美國存託憑證的交易價格產生重大不利影響。

我們認為,由於我們不處理超過一百萬用户的個人信息,或泄露任何中華人民共和國國家機密、政府機構工作機密、 或危害中華人民共和國國家安全和公共利益的文件、材料和會計檔案,根據中華人民共和國適用法律,不需要 CAC的許可或批准。

我們必須確保 我們的中國子公司和我們在中國的CDA業務運營在所有方面都符合中國法律的所有要求,並且我們的中國子公司 已獲得中國政府機構所需的CDA業務許可和批准(見“第4項.關於公司的信息-b”)。業務概述-中華人民共和國法規-醫療器械和醫療機構管理條例“和”項目4.公司信息 A。公司的歷史和發展“)。如果我們未能完全遵守中國的法律和要求,我們可能會受到罰款和/或其他制裁,而此類失敗可能會顯著限制或完全阻礙我們提供 或繼續提供我們的美國存託憑證或其他證券的能力,導致我們的業務運營嚴重中斷,嚴重損害我們的聲譽, 對我們的財務狀況和經營業績產生重大不利影響,並導致我們的美國存託憑證或其他證券大幅貶值或變得一文不值。

我們相信,我們的中國子公司已獲得中國證監會或任何其他政府機構批准我們的業務所需的所有必要許可。 我們的中國子公司沒有拒絕任何必要的許可或批准。

第七章

中國政府可能會進一步頒佈 相關法律、規則和法規,可能會在數據安全、跨境數據流動、反壟斷和不正當競爭以及遵守中國的證券法方面對海外上市的中國公司施加額外和重大的義務和責任。 這些新的法律、規則和法規及其解釋和實施是否或如何影響我們還不確定,但除其他外,我們通過在美國、香港或其他市場發行股權證券獲得外部融資的能力可能會受到負面影響,因此,我們普通股的交易價格可能大幅下跌 或變得一文不值。有關我們在中國開展業務的風險的詳細説明,請參閲本年度報告 題為“第1A項”的章節。風險因素-與我們在中國做生意有關的風險。“

近日,中國政府在沒有事先通知的情況下,就中國的經營行為發起了一系列監管行動,並發表了多項公開聲明, 包括打擊證券市場違法行為、加強對中國境外上市公司的監管、採取新措施擴大網絡安全審查範圍、加大反壟斷執法力度。有關更多詳細信息,請 參見“項目1A。風險因素-與在中國做生意有關的風險-與中國法律制度有關的不確定性以及中國法律法規的解釋和執行可能會限制您和我們可用的法律保護,或導致我們子公司的業務運營發生重大不利變化,損害我們和我們子公司的聲譽, 將對我們的財務狀況和經營業績產生重大不利影響,並導致我們的普通股大幅貶值 或變得一文不值。

鑑於這些發展,美國證券交易委員會對尋求在美國證券交易委員會註冊證券的中國公司實施了更嚴格的披露要求。未來任何中國、美國或其他 規章制度對在中國擁有廣泛業務的公司的融資或其他活動施加限制 可能會對我們的業務和經營業績產生不利影響。一旦中國政府採取任何此類行動,可能會嚴重限制或完全阻礙我們向投資者提供或繼續提供我們的證券的能力,並可能導致我們普通股的價值大幅下跌或變得一文不值。如果從國內或國際投資的角度來看,中國的商業環境惡化,或者如果中國與美國或其他政府的關係惡化,我們在中國 和美國的業務也可能受到不利影響。有關更多細節,請參閲“項目1A。風險因素-與中國經商有關的風險 -與中國法律制度和中國法律法規的解釋和執行有關的不確定性 可能會限制您和我們可以獲得的法律保護,或導致我們子公司的業務發生重大不利變化,損害我們和我們子公司的聲譽,這將對我們的財務狀況和經營業績產生實質性和不利的影響,並導致我們的美國存託憑證大幅貶值或變得一文不值。

除上下文另有要求外:

| ● | “ADME檢測”是指我們的免疫學檢測,名為ANPAC防禦體檢; |

| ● | “美國存託憑證”指證明我方美國存託憑證的美國存託憑證; |

| ● | “美國存託憑證” 指我們的美國存托股份,每股代表一股A類普通股。 |

| ● | CDA 測試是指我們使用CDA技術進行的癌症篩查和檢測測試; |

| ● | 基於CDA的 測試是指我們的CDA測試和組合測試中的一種或兩種; |

| ● | “中國”或“中華人民共和國”是指人民Republic of China,僅就本年度報告而言,不包括香港、澳門和臺灣; |

| ● | “A類普通股”是指我們的A類普通股,每股面值0.01美元; |

| ● | “B類普通股”是指我們的B類普通股,每股面值0.01美元; |

| ● | 組合 檢測是指將我們的CDA檢測與基於另一種癌症篩查檢測技術的輔助檢測相結合的檢測,例如基於生物標記物的檢測(歷史上一直是我們的主要組合檢測)和ct-DNA檢測(我們稱為APCS(泛癌篩查)檢測),使用我們的專有算法; |

| ● | 我們基於CDA的設備或檢測對癌症的檢測是指對癌症是否可能發生或已經發生的風險的檢測,而不是對癌症診斷的檢測,而檢測具有 相應的含義; |

| ● | “人民幣” 或“人民幣”是指中國的法定貨幣; |

| ● | “股份” 或“普通股”是指我們的普通股,包括A類普通股和B類普通股,每股票面價值0.01美元; |

| ● | “美元、” “美元”、“$”或“美元”是指美國的法定貨幣;以及 |

| ● | “我們”、“我們”、“我們的公司”、“我們的”或“Fresh2 Group” 是指Fresh2 Group Limited及其子公司; |

我們的報告貨幣是人民幣。本年報20-F表格中的某些財務數據僅為方便讀者而將其轉換為美元。除非另有説明,否則本年報20-F表中所有人民幣兑美元的便利折算均以6.8972元人民幣兑1美元的匯率進行,這是2022年12月31日美聯儲理事會 發佈的H.10統計數據中規定的匯率。我們不表示任何人民幣或美元金額可能已經或可能以任何特定匯率按上述匯率轉換為美元或人民幣,或者完全不兑換。中國政府限制或禁止在某些類型的交易中將人民幣兑換成外幣,並將外幣兑換成人民幣。

VIII

前瞻性陳述

本年度報告格式為Form 20-F ,包含前瞻性陳述,反映了我們當前對未來事件的預期和看法。除有關歷史事實的陳述外,其他所有陳述均為前瞻性陳述。這些前瞻性陳述是根據“1995年美國私人證券訴訟改革法”中的“安全港”條款作出的。這些表述涉及已知和未知的風險、不確定性和其他 因素,這些因素可能導致我們的實際結果、業績或成就與前瞻性表述中明示或暗示的大不相同。

您可以通過“相信”、“估計”、“預期”、“預期”、“計劃”、“計劃”、“打算”、“潛在”、“目標”、“預測”、“展望”、“尋求”、“目標”、“假設”、“考慮”、“繼續”、“ ”等詞彙或短語來識別其中的一些前瞻性陳述。“定位”、“”預測“”、“”可能“”、“”可能“”、“” “”可能、“”將“”、“”應該“”、“”大概“”或其他類似的表達。我們 這些前瞻性陳述主要基於我們目前對未來事件和財務趨勢的預期和預測,我們 認為這些事件和財務趨勢可能會影響我們的財務狀況、運營結果、業務戰略和財務需求。這些前瞻性陳述 包括但不限於關於以下方面的陳述:

| ● | 實施我們新的商業模式和增長戰略; | |

| ● | 我們未來的業務發展、財務狀況和經營結果,以及我們以低成本效益獲得融資的能力。 | |

| ● | 政府法規的潛在變化; |

| ● | 癌症篩查和檢測市場的趨勢和競爭 |

| ● | 我們對我們癌症篩查和檢測測試的需求和市場接受度的期望,以及我們擴大客户基礎的能力。 |

| ● | 新冠肺炎的持續時間及其對我們業務和財務業績的影響; |

| ● | 我們有能力為我們的CDA技術和我們持續的研發獲得並維護知識產權保護,以跟上技術發展的步伐; |

| ● | 我們能夠 獲得並保持中華人民共和國國家醫療產品管理局(以下簡稱“NMPA”)的監管批准,美國食品和藥物管理局(“FDA”)和美國相關州,並讓我們的實驗室獲得當局的認證或認可 ,包括CLIA; |

| ● | 中國等地的總體經濟情況和經營情況; |

| ● | 我們僱用和維護關鍵人員的能力;以及 |

| ● | 我們與主要業務合作伙伴和客户的關係。 |

這份表格20-F 的年度報告還包含從各種政府和私人出版物獲得的估計、預測和統計數據。此市場數據 反映了截至發佈日期的數據,包括基於多個假設的預測,而不是事實的表述 。癌症篩查和檢測市場可能不會以市場數據預測的速度增長,或者根本不會。如果該市場未能以預計的速度增長,可能會對我們的業務和我們的美國存託憑證的市場價格產生重大不利影響。如果市場數據背後的任何一個或多個假設被證明是不正確的,實際結果可能與基於這些假設的預測不同。此外,由於各種因素,包括“風險因素”和本年度報告其他部分所述的因素,對我們未來業績和我們所處行業的未來業績的預測、假設和估計必然會受到高度不確定性和風險的影響。您不應過度依賴這些前瞻性陳述。

本年度報告中所作的前瞻性陳述 僅涉及截至本年度報告中所作陳述之日的事件或信息。 除非美國聯邦證券法另有要求,否則我們不承擔公開更新或修改任何前瞻性陳述的義務,無論是由於新信息、未來事件還是其他原因、在作出陳述之日之後或反映 意外事件的發生。您應該閲讀本年度報告以及我們在本年度報告中引用的文件和已作為本年度報告的證物提交的文件,並完全瞭解我們未來的實際結果可能與我們預期的大不相同。本年度報告的其他部分包括可能對我們的業務和財務業績產生不利影響的其他因素 。此外,我們在一個不斷髮展的環境中運營。新的風險因素不時出現,我們的管理層無法預測所有風險因素,我們也無法評估所有因素對我們業務的影響,或任何 因素或因素組合可能導致實際結果與任何前瞻性陳述中包含的結果大不相同的程度。 我們通過這些警告性陳述對所有前瞻性陳述進行限定。

IX

第I部分

第1項。董事、高級管理人員和顧問的身份

不適用。

第2項。 報價統計數據和預期時間表

不適用。

第3項。 關鍵信息

A. [已保留]

B.資本化和負債

不適用。

C. 提供和使用收益的原因

不適用。

D. 風險因素

與我們業務相關的風險

與我們CDA電子商務食品業務相關的風險

有人懷疑我們公司是否有能力繼續經營 。

我們公司的獨立審計師對我們作為持續經營企業的持續經營能力提出了質疑。不能保證明年或以後需要的資金將從運營中獲得足夠的資金,也不能保證資金將來自外部來源,如證券、債務或股權融資或其他潛在來源。我們打算通過組合新的收入來源來克服影響我們持續經營能力的情況,並通過 額外融資來解決中期現金流不足的問題。我們預計在不久的將來通過公共或私人融資、證券融資和/或戰略關係或其他安排籌集更多資金,以支持我們的業務運營;然而,我們可能得不到 第三方對足夠數量的額外資本的承諾。我們不能確定我們是否能以可接受的條款獲得任何此類融資,或者根本不能,而且我們在需要時未能籌集資金可能會限制我們繼續運營的能力。我們獲得額外資金的能力將決定我們能否繼續作為一家持續經營的企業。如果不能以有利的條件及時獲得額外的融資,將對我們的財務業績、經營業績和股價產生重大不利影響 ,並要求我們縮減或停止運營、出售資產、通過破產程序尋求債權人保護,或以其他方式尋求保護。此外,額外的股權融資可能會稀釋我們股票的持有者,而債務融資(如果可用)可能會有繁瑣的 條款。包括限制性契約。任何額外的融資都可能對我們的股東產生負面影響。

自我們成立以來,我們每年都會虧損,我們預計在可預見的未來還會繼續虧損,我們可能無法實現或保持盈利。

自成立以來,我們每年都出現虧損 。截至2020年、2020年、2021年及2022年12月31日止年度,本公司分別錄得淨虧損人民幣8,060元萬、人民幣1,2010元萬及人民幣10,360元萬(1,500美元萬)。截至2022年12月31日,我們的累計赤字為57750元人民幣萬(8,370美元萬)。截至本年度報告日期,我們的運營資金主要來自股權和債券發行的收益、借款和關聯方的貸款。我們已經並預計將繼續把我們所有的資源投入到CDA技術、設備和測試的研究、開發和商業化。我們預計在可預見的未來將繼續蒙受損失。我們無法預測這些未來虧損的程度,也無法預測我們何時可能實現盈利。如果我們 無法從我們的業務中產生足夠的收入並控制我們的成本和支出以實現和保持盈利能力, 您在我們的投資價值可能會受到負面影響。

在人民Republic of China做生意的風險和不確定性

中國政府主要通過我們的中國子公司對我們在中國的業務擁有重大監督和自由裁量權,並可能通過採用和執行規則和監管要求來幹預或影響我們的運營。例如,近年來,中國政府在海外上市、隱私保護和網絡安全等領域加強了監管。我們的業務 受到複雜且不斷變化的中國和國際法律法規的約束,這些法規可能會發生變化和不確定的解釋。 遵守這些法律法規會增加我們的運營成本,並可能對我們的業務運營產生負面影響。如果 不遵守這些法律法規,可能會導致索賠、監管調查、訴訟或處罰,或者以其他方式對我們的業務造成負面影響。

中國政府可能會在任何時候進一步頒佈相關法律、法規和規章,對中國企業施加額外和重大的義務和責任 。這些法律和法規可能很複雜,許多可能會發生變化和不確定的解釋,這可能會導致索賠、監管調查、處罰、增加運營成本或以其他方式影響我們的業務。此外,中國政府可能會幹預或影響我們在中國的業務。因此,我們在中國的活動可能會受到重大影響,我們的美國存託憑證的價格可能會大幅下降或變得一文不值。

中國政府對中國公司在海外上市的新規定可能會顯著限制或完全阻礙我們和我們的子公司通過在海外發行股權證券獲得外部融資的能力,並導致包括我們的美國存託憑證在內的我們證券的價值大幅下降或變得一文不值。

1

我們的運營需要大量資金。 如果我們不能以可接受的條款籌集足夠的資金,我們的業務、財務狀況和前景可能會受到實質性和不利的影響 。

我們需要大量資金 來擴展業務、進行戰略投資以及其他原因,包括:

| ● | 增加我們的銷售和營銷努力,以推動我們的癌症篩查和檢測測試的市場採用,並應對競爭對手的發展; |

| ● | 將我們的技術擴展到其他類型的癌症篩查和檢測產品,例如我們的CDA檢測在輔助診斷、預後和復發方面的應用; |

| ● | 收購或投資技術或其他餐飲服務企業; |

| ● | 為我們的癌症篩查和檢測測試和設備尋求監管和營銷批准; |

| ● | 為我們的CDA測試和任何其他癌症篩查和檢測測試進行研究; |

| ● | 維護、擴大和保護我們的知識產權組合; |

| ● | 聘用和保留更多的人員; |

| ● | 開發、獲取和改進運營、財務和管理信息系統,包括支持我們的業務活動和幫助我們履行上市公司義務的人員; |

| ● | 增加設備和有形基礎設施,以支持我們的業務;以及 |

| ● | 財務一般和行政費用。 |

我們將被要求通過公開或私募股權發行、債務融資或其他來源獲得 進一步資金。因此,我們股東的所有權 權益將被稀釋,我們可能無法以可接受的條款獲得進一步融資,或者根本無法獲得融資。如果我們不能在需要的時候籌集資金,這將對我們的財務狀況和我們實施業務戰略的能力產生負面影響。在我們通過出售股權或可轉換債券籌集額外資本的範圍內,該等證券的條款可能包括清算 或對股東權利產生不利影響的其他優惠。債務融資和股權融資(如果可行)可能涉及協議 ,其中包括限制或限制我們採取特定行動的能力的契約,例如招致額外債務、進行收購或資本支出 。

我們的主要流動性來源 一直是融資和經營活動產生的現金。截至2022年12月31日,我們擁有190元萬(30美元萬)現金 和現金等價物,營運資金赤字人民幣2860萬(410美元萬)。截至2020年12月31日、2021年及2022年12月31日止年度,本公司分別錄得人民幣8,060元萬、人民幣12010元萬及人民幣10,360元萬(1,500美元萬)虧損。在截至2022年12月31日的年度內,我們產生了來自運營的負現金流人民幣5510萬(美元萬)。最近新冠肺炎和上海的限售政策死灰復燃,中國也對我們的經營產生了負面影響。上述事實令人對本集團作為持續經營企業的持續經營能力產生重大懷疑。

在評估我們的流動性時,我們監測和分析我們的手頭現金、我們未來產生足夠收入來源的能力,以及我們的運營和資本支出承諾 。關於資本資金需求,我們根據持續評估的需求對資本支出進行預算,以保持充足的現金。我們打算從融資活動中為未來的營運資本需求和資本支出提供資金,直到我們的經營活動產生正的現金流(如果有的話)。我們預計將通過債務或股權發行進行持續的資本融資,以支持我們的營運資金要求。

2022年12月和2023年1月,公司與多家第三方投資者簽署了最終投資協議。投資者同意按每股普通股0.175美元的價格購買33,171,421股本公司新發行的A類普通股,或總購買價約為580美元萬(人民幣4000萬)。截至2023年4月22日,公司收到約510美元萬(人民幣3,530萬)。

於2023年3月,本公司 與數名股東簽訂最終投資協議,據此,投資者同意按每股普通股0.3美元的價格購買合共16,666,665股A類普通股,總購買價為5,000,000美元(人民幣34,486,000元)。公司 尚未從這些協議中獲得任何收益。

2

2023年4月6日,本公司 完成向機構投資者出售共計12,500,000股A類普通股,即可行使2,500,000股A類普通股的預資金權證,可向購買美國存托股份和可行使權證的投資者發行。 每份預資金權證的購買價等於每股美國存托股份的價格減0.0001美元,而每份預資金權證的行權價將等於每股0.0001美元。預付資金認股權證可立即行使,並可隨時行使,直至全部行使 。這些認股權證可立即行使,有效期為自原發行日期起計五(5)年,行使價為每美國存托股份4美元。本公司亦根據日期為2023年3月31日的配售代理協議(“配售代理協議”),向擁有配售代理的唯一配售代理髮行可行使37,500元美國存託憑證的認股權證,行使價為每股美國存托股份4.8美元(“配售代理權證”)。除行使價格外,配售代理權證的條款與預籌資權證相同 。該公司從這項投資中獲得了約300億美元的萬。

截至2022年12月31日, 我們的短期債務為人民幣500元萬(70美元萬)。然而,我們預計這些財務資源將在多長時間內足以為我們的運營提供資金,這一估計是基於可能被證明是錯誤的假設。此外,不斷變化的環境(其中一些情況可能超出我們的控制)可能會導致我們消耗資本的速度大大快於我們目前的預期。展望未來,如果我們的運營產生的現金流沒有大幅增加,我們預計 將需要額外的資金籌集。我們目前和未來的資金需求將取決於許多因素,包括:

| ● | 開發我們的CDA技術和其他產品的範圍、進度、時間、成本和結果; |

| ● | 擴大我們的電子商務業務的成本; |

| ● | 我們鼓勵採用我們的癌症篩查和檢測測試的銷售和營銷活動的進展速度和成本; |

| ● | 我們在CDA測試、任何額外的癌症篩查和檢測測試以及其他測試方面的研究和開發活動的進度和成本; |

| ● | 相互競爭的技術和市場發展的影響; |

| ● | 與進入美國市場相關的成本; |

| ● | 準備、提交和起訴專利申請、維護和保護我們的知識產權以及就與知識產權有關的索賠進行抗辯的成本; |

| ● | 獲得監管批准的成本、時間和結果,以及可能影響我們運營的監管政策或法律的變化;以及 |

| ● | 作為上市公司的運營成本。 |

3

已發現我們在財務報告方面的內部控制存在重大缺陷,如果我們不能實施和維護有效的財務報告內部控制系統,我們可能無法準確報告我們的運營結果,履行我們的報告義務或防止欺詐。

作為首次公開募股的結果,我們必須遵守《交易法》、2002年的《薩班斯-奧克斯利法案》以及《納斯達克股票市場規則》的報告要求。《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act)要求我們對財務報告保持有效的披露控制、程序和內部控制。從截至2021年12月31日的財年開始,我們必須對我們的財務報告內部控制進行 系統和流程評估和測試,以允許管理層根據《薩班斯-奧克斯利法案》第 第404節的要求,在該年度的20-F備案表格中報告我們對財務報告的內部控制的有效性。此外,當我們不再是“新興成長型公司”時,我們的獨立註冊會計師事務所可能需要證明和報告我們對財務報告的內部控制的有效性 。我們的管理層可能會得出結論,我們對財務報告的內部控制並不有效。此外,即使我們的管理層得出結論認為我們對財務報告的內部控制是有效的,如果我們的獨立註冊會計師事務所在進行了自己的獨立測試後,如果對我們的內部控制或我們的控制被記錄、設計、操作或審查的水平不滿意,或者如果它對 相關要求的解釋與我們不同,可能會出具合格的報告。這將需要我們產生大量額外的專業費用和內部成本 以擴展我們的會計和財務職能,並花費大量的管理努力。我們可能難以及時滿足這些報告要求。

在編制和審計截至2022年12月31日的年度的綜合財務報表的過程中,我們發現了財務報告內部控制中的三個重大弱點 ,發現的重大弱點是:(I)缺乏適當瞭解美國公認會計準則和美國證券交易委員會報告及合規要求的會計人員和資源;(Ii)缺乏財務報告政策和程序以建立正式的風險評估流程和內部控制框架;以及(Iii)在(A)IT政策; (B)風險和脆弱性評估中指出的缺陷。(C)程序變更和安全補丁管理;(D)備份和恢復管理;(E)跟蹤審計和職責分離管理;(F)密碼管理。詳情見“第15項.控制和程序--財務報告的內部控制”。但是,我們不能向您保證所有這些措施都足以及時或根本彌補我們材料上的不足。

為了彌補我們發現的重大弱點,我們已開始採取措施加強對財務報告的內部控制,包括:(I)增聘具有美國公認會計原則和美國證券交易委員會報告經驗的合格會計和財務報告人員,(Ii)從具有2002年薩班斯奧克斯利法案要求和美國證券交易委員會報告內部審計指導經驗的專業顧問那裏獲得諮詢服務,(Iii)通過持續的 培訓和教育,擴大我們現有會計和財務報告人員的能力,瞭解美國公認會計原則下的會計和報告要求,和美國證券交易委員會規章制度,(Iv)為我們的會計和財務報告人員制定、 溝通和實施會計和財務報告人員的會計政策手冊,以處理我們的經常性交易和期末結算流程,以及(V)對非經常性和複雜的 交易建立有效的監測和監督控制,以確保我們公司合併財務報表和相關披露的準確性和完整性。 然而,這些措施尚未完全實施,我們得出結論,截至2022年12月31日,我們對財務報告的內部控制的重大弱點尚未得到彌補。繼續落實補短板措施。

此外,我們對財務報告的內部控制不會阻止或檢測所有錯誤和欺詐。一個控制系統,無論設計得多麼好,運行得多麼好,只能提供合理的保證,而不是絕對的保證,保證控制系統的目標能夠實現。由於所有控制系統的固有限制,任何控制評估都不能絕對保證不會發生因錯誤或舞弊而導致的錯誤陳述,也不能絕對保證檢測到所有控制問題和舞弊實例。

4

商譽、無限期無形資產或其他長期資產的減值費用 可能對我們的財務狀況和經營業績產生不利影響 。

只要發生事件或環境變化表明賬面價值可能無法收回,我們就會審查我們的可攤銷無形資產的減值。我們至少每年對商譽和其他無限期無形資產進行減值測試,如果發生的事件或情況變化表明資產可能減值,我們會更頻繁地進行減值測試。影響商譽和無限期無形資產公允價值的相關因素、事件和情況可能包括宏觀經濟、行業和市場狀況等外部因素,以及成本因素、整體財務業績、其他相關實體特定事件、影響報告單位的特定事件或股價持續下跌。在確定商譽或無形資產減值的期間,我們可能需要在我們的合併財務報表中記錄一筆重大費用,這將對我們的經營業績產生負面影響。

減值分析需要管理層做出重大判斷,商譽、無限期無形資產或其他長期資產的公允價值對預測現金流中使用的關鍵假設的變化非常敏感,這些假設包括預測收入和永久增長率等 ,以及美國和全球的當前市場狀況,所有這些都受到了 新冠肺炎疫情的不利影響。如果業務狀況進一步惡化,或關鍵假設和估計的變化與管理層的預期大不相同,則可能有必要記錄額外的未來減值費用,這可能是 實質性的。有關我們商譽減值評估和相關減值費用的更多信息,請參見:附註9-商譽和 購置的無形資產在本年度報告的綜合財務報表中。

我們面臨着與自然災害、衞生流行病、國內和社會動盪以及其他疫情有關的風險,這些風險可能會嚴重擾亂我們的行動。

我們很容易受到我們無法控制的社會和自然災難事件的影響,例如自然災害、衞生流行病和其他災難,這些事件可能會對我們的業務造成實質性的負面影響。自2019年12月以來,一株新型冠狀病毒 (新冠肺炎)在中國和全球範圍內暴發。新冠肺炎被認為具有很高的傳染性,對公眾健康構成嚴重威脅。世界衞生組織於2020年3月11日將冠狀病毒列為大流行,因為該組織於2020年1月30日宣佈其威脅超出了國際關注的公共衞生緊急情況。為了應對此次疫情,中國、美國和許多其他國家和司法管轄區已經並可能繼續採取額外的限制性措施來遏制病毒的傳播,如隔離、旅行限制和在家工作政策。這些措施減緩了中國經濟和美國經濟的發展,並對全球經濟狀況和金融市場產生了不利影響。我們目前的所有收入都來自中國,我們在美國有一個實驗室。2020年,該病毒的爆發在中國和美國造成了廣泛的商業中斷和交通限制,隨着其在全球的持續傳播,病毒對中國、美國和世界其他地區的商業活動、旅行和整體國內生產總值的不利影響是前所未有的 ,預計在可預見的未來還將持續。雖然中國政府的努力減緩了病毒的傳播,但中國的病情時有死灰復燃,尤其是在冬季和春季。隨着疫情在全球範圍內蔓延,世界經濟正遭遇明顯放緩。由於消費者支出減少、業務運營中斷、供應鏈中斷、旅行困難和勞動力減少,世界各地的商業活動一直並可能繼續受到限制。

由於新冠肺炎在中國、美國和全世界的大流行 ,我們的業務已經並可能繼續受到業務活動、商業交易中斷、疫情持續時間的普遍不確定性以及各國政府的商務、旅行和其他限制的不利影響。這些不利影響可能包括我們在中國營銷和進行測試的能力,在美國將我們的測試商業化的能力,以及在中國和美國進行研究和活動的能力。此外,如果我們的任何員工被懷疑感染冠狀病毒或任何其他流行病,我們的業務 可能會中斷運營,因為我們的員工可能會被隔離和/或我們的辦公室可能被關閉以進行消毒。雖然我們已經使用羅氏食品和藥物管理局授權的設備驗證了新冠肺炎抗體檢測,但我們還沒有開始將我們提供的這項檢測商業化,我們不能保證 市場對這項檢測的接受和需求。我們無法控制中國、美國或全球新冠肺炎局勢的發展,因此不能向您保證我們在未來一段時間內能夠保持收入增長。

隨着新冠肺炎和 的復甦,一些城市的禁售政策可能會削減需求和收入,具體取決於禁售期的長短。自2022年3月27日起,上海的封鎖政策迫使我們暫時停止在上海辦事處的運營。大部分CDA測試是在我們位於浙江麗水的子公司進行的 ,該子公司不受新冠肺炎復興的影響。然而,我們上海辦事處的關閉造成了向客户發佈和交付測試報告的延遲,這將推遲我們在此期間的收入確認。 冠狀病毒大流行帶來的經濟低迷和持續時間難以評估或預測,實際影響將取決於許多我們無法控制的因素,包括新冠肺炎在全球範圍內的傳播以及相關政府遏制新冠肺炎或應對其影響的行動 。雖然中國、美國和許多其他國家一直在接種新冠肺炎疫苗,但仍不確定這些疫苗是否以及何時能夠有效地控制疫情。新冠肺炎繼續在多大程度上影響我們的業績仍不確定,我們正在密切關注其對我們的影響。我們的業務、經營業績、財務狀況和前景可能直接受到不利影響,以及冠狀病毒或任何其他流行病損害中美兩國經濟的程度。

5

我們的業務 可能會受到不利的地緣政治事件或其他市場幹擾對消費者信心和支出模式的影響。

我們的淨銷售額、利潤、現金流和未來增長可能會受到當地、地區、國家或國際政治或經濟趨勢或發展的負面影響,這些趨勢或發展會降低消費者的消費能力或意願,包括戰爭、恐怖主義或其威脅等國家和國際安全擔憂的影響。2022年2月俄羅斯入侵烏克蘭以及歐盟、美國和其他國家和組織對此實施的金融和經濟制裁以及其他措施正在造成,並可能繼續造成地緣政治環境的市場混亂和動盪和不穩定。這場衝突在多大程度上升級到其他國家,以及由此對全球市場造成的影響仍不確定。我們正在監測衝突,但不知道也不能知道這種情況是否會導致更廣泛的經濟和安全擔憂,或對我們的業務產生實質性影響 。這些事件可能會對我們的客户、我們的業務合作伙伴和我們的第三方供應商產生實質性的不利影響。

我們的財務資源有限,在不從外部來源獲得更多融資的情況下進行更多收購的能力也有限.

為了繼續執行我們的收購戰略,我們可能需要獲得額外的融資。我們可以通過傳統的債務融資和/或債務和股權證券的配售相結合的方式獲得此類融資。我們可能會通過發行股票或使用我們普通股的股份作為此類業務的全部或部分收購價格,為我們未來的收購提供部分資金。如果我們沒有足夠的現金資源,我們將無法完成收購,除非我們能夠通過債務或股權融資獲得額外資本,否則我們的增長可能會受到限制。我們信貸安排的條款 要求我們在獲得額外債務融資之前徵得貸款人的同意。在某些情況下,如果我們無法獲得同意,我們獲得額外債務融資的能力可能會受到限制。

如果我們進行任何重大收購,我們的收益可能會受到與無形資產攤銷有關的非現金費用的不利影響 。

根據適用的會計準則,買方須根據收購時的公允價值,將在企業合併中支付的總對價分配給已確認的收購資產和負債。收購企業支付的代價超出可識別有形資產公允價值的部分必須在包括商譽在內的可識別無形資產之間進行分配。 分配給商譽的金額不受攤銷的影響。然而,它至少每年進行一次減損測試。分配給可識別的無形資產(如客户關係等)的金額將在這些無形資產的整個生命週期內攤銷。 我們預計,這將使我們在此期間產生的攤銷收益中計入定期費用。 由於我們的業務戰略在一定程度上側重於通過收購實現增長,因此我們未來的收益可能比其收益完全來自有機增長的公司需要支付更高的非現金攤銷費用。因此,我們可能會遇到與在收購中收購的無形資產攤銷相關的非現金費用增加 。我們的財務報表將顯示我們的無形資產價值在減少,即使被收購的業務價值在增加(或沒有減少)。

6

我們已經授予並可能繼續授予股票激勵獎勵,這可能會導致基於股票的薪酬支出增加。

截至2022年12月31日,已發行購買4,986,606股A類普通股的期權 ,包括(I)購買由董事、高級管理人員和員工持有的2,334,906股A類普通股的期權, 和(Ii)購買非僱員持有的2,651,700股A類普通股的期權。2023年3月,我們的廣大董事批准了我們的 2023年股票激勵計劃(“2023年計劃”)。根據2023計劃可發行的普通股數量上限為:向我們的董事、高級管理人員、員工和顧問發放13,000,000股A類普通股,以激勵他們的業績並使他們的利益與我們的利益保持一致。未來的任何贈款都將導致更多的基於股票的薪酬支出和額外的攤薄。

我們相信,授予股票獎勵對於我們吸引和留住管理層、員工和顧問的能力具有重要意義。 我們將在未來繼續向管理層、員工和顧問授予股票獎勵。因此,我們與基於股份的薪酬相關的費用 可能會增加,這可能會對我們的運營業績產生不利影響。此外,這些股票激勵計劃下獎勵的授予、歸屬和行使將對您在我們公司的持股產生稀釋效應。

我們的業務依賴技術 ,任何網絡安全事件、其他技術中斷或延遲實施新技術都可能對我們的業務 和我們與客户的關係產生負面影響。

我們在業務運營中使用技術,我們能否最有效地為客户提供服務取決於我們技術系統的可靠性。我們的客户 使用我們的軟件下訂單,我們使用軟件和其他技術系統等處理客户的訂單, 進行採購,管理倉庫,以及監控和管理我們的日常業務。此外,我們的業務涉及存儲和傳輸大量類別的敏感和/或機密信息和知識產權,包括客户和供應商的個人信息、員工的私人信息以及有關我們和我們的業務合作伙伴的財務和戰略信息。

這些技術系統 容易受到我們無法控制的情況的幹擾,包括火災、自然災害、停電、系統故障、安全漏洞、間諜活動、網絡攻擊、病毒、盜竊和無意中的信息泄露。

我們的 網絡安全基礎設施的重大漏洞可能是我們的員工、供應商、第三方管理員或未知第三方的行為造成的 或網絡攻擊。無論軟件服務是在我們的技術系統中還是在基於雲的軟件服務中,都可能存在入侵風險。在我們的系統以及我們的供應商和第三方管理員的系統中已經發生並可能再次發生違規行為。 任何此類違規行為都可能導致運營受損、對我們的聲譽造成重大損害並造成經濟損失。

重大入侵可能 影響我們的數據框架,或導致無法保護我們客户、供應商或員工的個人信息,或與我們業務有關的敏感和機密信息,並可能根據數據保護和隱私法 引發法律責任和監管行動。任何此類對我們或我們供應商的網絡安全基礎設施的破壞都可能對我們的業務、運營結果和財務狀況產生重大不利影響。

7

此外,隨着我們通過收購實現增長的 戰略,以及改善我們運營和成本結構的新計劃,我們還在擴展 並改進我們的信息技術,從而帶來更大的技術存在和相應的網絡安全風險。 如果我們無法評估和識別與收購和新計劃相關的網絡安全風險,我們可能會變得越來越容易受到此類風險的影響。信息技術系統不斷髮展,為了保持競爭力,我們需要及時高效地實施新技術。我們將繼續在吸引、留住和培訓我們的人力資本方面進行投資,以跟上與信息安全相關的不斷變化的行業最佳實踐。如果我們的競爭對手比我們更快或更成功地實施新技術,與我們相比,這些競爭對手可能能夠提供更低的成本或更高質量的增強型服務,這可能會對我們的運營結果產生不利影響。

我們可能會受到訴訟和其他 索賠和法律程序的影響,並不總是能夠成功地針對這些索賠或訴訟為自己辯護。

在我們的正常業務過程中,我們會受到訴訟和其他索賠。我們已經並可能受到我們的客户、競爭對手、員工、業務合作伙伴、投資者、我們所投資公司的其他股東或其他實體對我們提起的訴訟和其他法律程序,涉及知識產權、合同糾紛、競爭索賠和僱傭糾紛等事項。我們還可能受到監管程序的約束,例如任何不符合許可要求的行為、廣告 實踐以及對受測個人數據隱私的保護。我們可能無法成功地為自己辯護,這些訴訟和訴訟的結果可能對我們不利。針對我們的訴訟和監管程序還可能產生負面宣傳,嚴重損害我們的聲譽,這可能會對我們的客户基礎、市場地位以及我們與研究合作伙伴和其他業務合作伙伴的關係產生不利影響 。除了相關成本外,管理和辯護訴訟以及其他法律程序和相關賠償義務可能會顯著分散我們管理層對業務運營的注意力。 我們還可能需要用大量現金支付損害賠償或了結訴訟或其他索賠,對我們的流動性產生負面影響。 因此,我們的業務、財務狀況和運營結果可能會受到不利影響。

我們的商業保險承保範圍有限。

我們的商業保險是有限的,我們不為我們的運營投保業務中斷保險。我們已確定, 相關風險的保險成本,以及以商業合理條款獲得此類保險的相關困難,使其不切實際。如果我們的設施或技術基礎設施受到任何未投保的損壞或業務運營中斷,都可能需要我們承擔鉅額成本並轉移我們的資源,這可能會對我們的業務、財務狀況和運營結果產生不利影響。

我們的業務已經受到影響,未來可能還會受到中國政府應對新冠肺炎疫情的措施的影響。

我們直接或間接從中國供應商購買我們庫存的一部分。此外,我們的研發中心設在中國。自2020年新冠肺炎疫情爆發以來,中國實施了隔離、旅行限制、關閉商店和商業設施等措施,這是政府為控制疫情影響而實施的“零冠狀病毒”政策的一部分,這些措施 直到2023年初才放鬆。如果中國政府重新調整已經放鬆的政策,或制定新的限制性政策,我們可能無法從供應商那裏採購某些庫存項目,我們可能會遇到進一步的供應鏈瓶頸和價格上漲,或者我們的研發中心可能會暫時中斷,任何這些都可能對我們的業務產生不利影響 。

8

與我們的CDA業務相關的風險

我們是一家處於發展階段的生物技術公司,運營歷史有限,這使得我們很難評估我們的前景,並可能增加我們失敗的可能性 。

我們於2010年開始運營 。我們實現了CDA測試的商業化,並於2015年在中國開始創收;我們目前在美國沒有商業運營 。我們是一家處於發展階段的生物技術公司,運營歷史有限,我們的歷史可能無法為您提供 有意義的基礎來評估我們的業務、財務業績和前景。此外,我們可能沒有足夠的經驗或資源來應對發展階段生物技術公司經常遇到的風險,包括我們在以下方面的潛在失敗:

| ● | 實現並保持盈利能力; |

| ● | 獲得並留住客户,並增加醫生對我們的癌症篩查和檢測測試的採用-主要包括我們的CDA測試 和組合測試(即我們的CDA測試和輔助的基於生物標記物的癌症篩查和檢測測試的組合),關鍵意見領袖, 或KOL(包括美國的研究科學家和醫生,他們願意在研究後驗證我們的測試)、患者、醫院、醫療機構、醫療保健付款人和醫學界的其他人; |

| ● | 將我們的其他產品 商業化和/或增加市場採用率,如新冠肺炎抗體檢測 和我們的ADME(ANPAC防禦性體檢)免疫學測試,並擴展我們的 CDA技術用於篩查癌前疾病並增加醫學界的採用率; |

| ● | 對競爭激烈的市場條件作出反應; |

| ● | 吸引、培訓、激勵和留住人才; |

| ● | 保護我們的專有技術和知識產權; |

| ● | 確保穩定的血液樣本供應,以支持我們的研究和臨牀研究; |

| ● | 保持 跟上不斷髮展的行業標準和市場發展; |

| ● | 獲取 並維護我們進一步所需的監管許可證、認證和批准 在中國推銷我們的癌症篩查和檢測測試並將我們的CMA設備商業化 並將我們的測試和CMA設備在美國商業化; |

| ● | 增加 提高我們的測試意識並保護我們的聲譽; |

| ● | 維護 充分控制我們的運營成本;以及 |

| ● | 管理 我們與研究合作伙伴的關係。 |

如果我們未能成功應對其中任何一個或多個風險,可能會對我們的業務、財務狀況和運營結果產生不利影響 並增加我們失敗的可能性.

9

我們的成功在很大程度上取決於我們CDA技術以及相關癌症篩查和檢測測試的成功 。

我們的收入主要來自基於CDA的測試,這依賴於我們的CDA技術。如果我們獲得NMPA的相關批准來銷售我們的CDA設備,我們 還預計我們的CDA設備的銷售將產生收入。我們相信,我們的商業成功將取決於我們 實現並保持市場對我們當前和未來的癌症篩查和檢測測試的接受程度的能力,這將取決於許多 因素,包括:

| ● | 我們 通過提高CDA技術的敏感度和特異度以及通過研究研究和隨附的出版物,進一步驗證和改進CDA技術的臨牀實用性和優越性的能力 ; |

| ● | NMPA對我們的CDA設備和測試的額外批准的時間和範圍,以及我們 保持這些批准的能力; |

| ● | 醫生、KOL、患者、醫院、醫療機構、醫療保健付款人和醫學界其他人對我們的CDA測試的接受度。 |

| ● | 我們的CDA設備 能夠從NMPA獲得III類醫療器械註冊證書,併為我們的CDA設備和 檢測進入和開發中國醫院市場; |

| ● | 我們的服務由第三方付款人提供足夠的承保範圍和報銷,這可能取決於多種 因素,例如強制承保癌症或癌症前疾病篩查的相關法律的可執行性; |

| ● | 我們 有能力維持和擴大我們在中國的客户基礎,特別是在保險公司、企業客户和醫院市場中; |

| ● | 我們的銷售和營銷能力,包括我們成功地擴大了我們的銷售和營銷團隊 並在中國建立了自己的銷售網絡; |

| ● | 來自其他早期癌症篩查和檢測產品和程序的競爭數量和性質。 |

| ● | 我們 能夠為我們的美國實驗室進行商業測試獲得監管批准 併成功滲透到美國市場;以及 |

| ● | 因缺陷或錯誤而對我們或我們的競爭對手的測試和技術進行負面宣傳 。 |

如果我們未能成功解決這些或其他可能影響市場接受我們測試的因素,我們的業務和運營結果將受到影響。

10

我們發展CDA業務的能力在很大程度上取決於我們滲透中國醫院市場的能力。

在中國,我們目前只能在我們自己認證的實驗室裏,在我們的設備上進行癌症篩查和檢測測試。鑑於這些限制,我們的客户羣主要是公司和人壽保險公司等直接客户,以及健康管理公司和醫療器械經銷商等銷售代理。中國最大的癌症篩查和檢測測試市場是醫院市場,在這個市場中,患者會去中國的醫院進行癌症篩查和其他醫學測試。目前我們無法在醫院進行檢測 。我們已經為我們的CDA設備申請了NMPA III類醫療設備註冊證書,以幫助進行多發性癌症的診斷 。如果我們獲得此證書以及更新的醫療設備製造許可證,我們將被允許將我們的設備 放置在中國醫院的實驗室內進行商業測試,或將我們的設備出售給醫院,以幫助醫生診斷指定的多種癌症。我們預計在2024年第一季度末獲得III類許可證。即使我們獲得了證書和許可證,我們也需要成功地將我們的CDA設備 推向中國的醫院並進行測試。我們發展中國業務的能力在很大程度上取決於我們成功打入中國醫院市場的能力,我們不能向您保證何時或是否能夠做到這一點。

我們利用CDA技術進入美國市場的計劃可能不會成功。

目前,我們僅在中國就我們的CDA技術進行商業運營,我們的大部分業務、資產、管理層和員工 都位於中國。我們一直在努力打入美國市場。我們在賓夕法尼亞州費城的新實驗室開始運營,設施翻新和第一階段設備安裝於2020年7月完成。我們於2020年8月獲得了CLIA 該實驗室的註冊證書,並獲得了美國病理學家學會(CAP)的認可 ,以及根據1988年《臨牀實驗室改進修正案》(CLIA)為這家新實驗室頒發的認可證書。我們在美國的業務目前包括與美國衞生組織合作,對我們的CDA技術進行研究測試,計劃 將我們的CDA測試商業化。

雖然我們的戰略是 擴大我們的美國業務,並最終在美國開始我們基於CDA的檢測和其他檢測(如新冠肺炎抗體檢測)的商業銷售,但這一戰略受到許多風險和不確定性的影響,包括:

| ● | 我們 能夠與聲譽良好的美國醫院、醫療機構和其他衞生組織簽訂研究協議,為我們的測試進行研究; |

| ● | 我們有能力為我們計劃的研究測試獲取足夠的血液樣本; |

| ● | 美國研究測試和臨牀研究所需的大量成本和時間; |

| ● | 我們在美國的研究測試結果積極,足以支持我們的測試在美國市場的臨牀有效性、安全性、 和有效性; |

| ● | 美國聯邦和州監管風險,包括我們能否在沒有上市前許可、市場授權或美國食品和藥物管理局或FDA批准的情況下,將我們的CDA 測試作為實驗室開發的測試或LDT開始營銷,我們遵守所有適用法律和其他法規的能力,以及獲得相關批准的成本和時間 ; |

| ● | 開發美國基礎設施,包括銷售和營銷資源,足以將我們的測試商業化 ; |

| ● | 美國癌症篩查和檢測市場的激烈競爭,包括來自資源比我們多得多的公司;以及 |

| ● | 市場 在美國接受我們的測試 |

我們成功應對這些因素並打入美國市場的能力,以及這些努力的成本和時機都非常不確定。我們預計,在可預見的未來,我們的商業活動和收入將繼續完全來自中國。

11

癌症檢測業務受到快速變化的影響,其他公司或機構可能會開發和銷售新的或改進的早期癌症篩查和檢測方法, 這可能會使我們的CDA技術競爭力降低或過時。

我們基於CDA的測試依賴於我們CDA技術的有效性,我們可能無法保持該技術的競爭力。我們的行業的特點是快速變化,包括技術和科學突破、頻繁推出和增強新產品 以及不斷髮展的行業標準,所有這些都可能使我們當前基於CDA的測試過時。近年來,與癌症診斷和治療相關的技術取得了許多進展。我們必須不斷提高我們的CDA技術並開發新的測試,以跟上不斷髮展的癌症早期篩查和檢測標準。其他公司和機構可能比我們擁有更多的財務和其他資源以及研發能力。這些其他公司和機構 可能會投入大量資源來開發檢測癌症和癌前症狀的新方法,這些方法和相關測試 可能會對我們的CDA技術和癌症篩查和檢測測試構成重大競爭,甚至會使我們的CDA技術 過時。

我們可能無法 有效地與競爭對手競爭,因為他們的產品和服務可能是一流的。在開發和營銷其產品和服務、更成熟的技術和產品 和產品、更多的市場採用率和更高的品牌認知度方面,他們也可能比我們擁有更多的專業知識、經驗、 財力或更牢固的業務關係。此外,即使我們確實開發了新的適銷對路的測試或服務,我們當前和未來的競爭對手可能會開發比我們更具商業吸引力的測試和服務,他們 可能會比我們更早將這些測試和服務推向市場。

我們的經營業績 可能波動很大,這使得我們未來的經營業績難以預測,並可能導致我們的經營業績低於預期或我們可能提供的任何指導。

我們的經營業績可能會有很大波動,這使得我們很難預測未來的經營業績。這些波動可能是由多種因素造成的,其中許多都不是我們所能控制的,包括:

| ● | 我們的癌症篩查和檢測測試的需求水平可能會有很大差異; |

| ● | 我們 進入電子商務食品配送業務; |

| ● | 與我們的CDA技術和我們的癌症篩查以及檢測測試和設備相關的研究、開發、監管批准和商業化活動的時間、成本和投資水平,這些可能會不時變化; |

| ● | 我們的癌症篩查和檢測測試的數量、客户組合和產品組合以及電子商務收入 ; |

| ● | 我們或我們行業的其他人推出新的癌症篩查和檢測測試和服務 ; |

| ● | 我們獲得、開發或商業化我們的電子商務業務以及額外的測試、設備和技術可能產生的支出 ; |

| ● | 覆蓋範圍 有關我們癌症篩查和檢測測試的報銷政策和測試 與我們的測試競爭的; |

| ● | 政府法規或我們的監管審批或申請狀態的變化 ; |

| ● | 未來 會計公告或會計政策的變化;以及 |

| ● | 一般 市場狀況和其他因素,包括與我們的經營業績或競爭對手的經營業績無關的因素。 |

上述因素的累積影響可能會導致我們的年度運營業績出現大幅波動和不可預測。因此,對我們的運營結果進行逐期比較可能沒有意義。投資者不應依賴我們過去的業績作為我們未來業績的指標。

12

如果我們的癌症篩查和檢測或其他 測試或競爭對手的同類測試不能滿足客户的期望,我們的經營業績、聲譽和業務可能會 受損。

我們的成功取決於市場對我們提供可靠、高質量的癌症篩查和檢測測試以及其他測試的能力的信心。我們相信 我們的客户很可能對我們檢測中的缺陷或錯誤特別敏感,尤其是如果我們的檢測無法從血液樣本中準確地檢測出前期和早期癌症的風險,並且我們不能保證我們的檢測將達到他們的預期。 我們可能會因檢測中的任何缺陷或錯誤而受到法律索賠。此外,如果競爭對手公司提供的可比測試未能達到預期效果,消費者對癌症篩查和檢測測試的信心總體上可能會降低。因此,如果我們的測試或競爭對手的測試未能達到預期效果,可能會嚴重影響我們的運營結果、業務前景和聲譽。

我們不投保產品責任保險或專業責任保險。如果我們因產品責任或專業責任而被起訴,我們可能會面臨超出我們資源範圍的鉅額責任。

如果有人聲稱我們的癌症篩查和檢測測試或其他測試提供了有關患者癌症風險的不準確或誤導性信息,或未能按設計執行,我們可能面臨產品責任 索賠。索賠人可能會聲稱,我們的檢測結果導致了不必要的治療或其他成本,或導致患者錯過了最佳治療機會或時機。患者還可以聲稱 其他精神或身體損傷,或者我們的檢測提供了不準確或誤導性的信息,涉及篩查和檢測、癌症或其他疾病的診斷協助、預後或復發或可用的治療方法。我們還可能因我們在正常業務活動中提供的信息的錯誤、誤解或不適當依賴而承擔責任 。產品責任或專業責任索賠可能會導致重大損害賠償,並且我們的辯護成本高昂且耗時 ,並可能分散我們管理層的注意力。

我們不投保產品責任 或專業責任保險。即使我們購買了這些類型的保險,保險可能也不能完全保護我們免受因產品責任或專業責任索賠而產生的財務影響。任何針對我們的產品責任或專業責任索賠,無論是否有價值,都可能增加我們的保險費率或阻止我們獲得保險範圍。此外, 任何產品責任或專業責任訴訟都可能損害我們的聲譽,或導致我們的研究合作伙伴終止現有的 協議,並導致潛在的研究合作伙伴尋找其他合作伙伴,或導致我們失去現有或潛在的客户。這些發展中的任何一項都可能對我們的運營結果、業務前景和財務狀況產生不利影響。

我們可能會因第三方體檢中心提供的有缺陷的服務而受到責任索賠,這可能會損害我們的聲譽並對我們的運營結果產生不利的 影響。

除了我們的癌症篩查和檢測測試,我們還為客户提供年度體檢套餐。我們通常將這些套餐中的體檢服務(癌症篩查和檢測測試除外)外包給第三方體檢中心。因此, 這些第三方對體檢服務的管理可能會使我們面臨訴訟,並對消費者承擔人身損害責任 。與這些索賠、投訴或訴訟相關的潛在判決、和解或費用可能會使我們在為自己辯護時支付鉅額費用和成本,對我們的運營結果產生不利影響。此外,如果我們面臨與這些責任索賠相關的負面宣傳,我們的業務、聲譽和增長前景可能會受到影響。

我們可能無法支持我們對癌症篩查和檢測測試的需求,也無法有效管理我們未來的增長,這可能會使我們難以執行我們的業務戰略。

自成立以來,我們 經歷了快速增長,我們預計我們的業務運營將進一步增長。我們的增長可能會給我們的組織、行政和運營基礎設施帶來壓力。隨着我們癌症篩查和檢測測試銷售量的增長,我們將面臨更多的需求, 我們在樣本採集、檢測結果分析和其他實驗室操作、質量控制、客户服務和一般工作流程管理流程方面的能力和效率。為了有效管理我們未來的增長,我們計劃繼續改進我們的技術, 以及我們的運營、財務和管理控制。我們還計劃招聘、培訓和管理更多合格的科學家、實驗室技術人員以及銷售和客户服務人員。我們還需要保持測試的質量和預期週轉時間 。這些改進所需的時間和資源,以及如果不能及時有效地實現這些改進,可能會對我們的運營產生不利影響,使我們難以執行我們的業務戰略。

13

我們的銷售和營銷資源有限,銷售、營銷、客户支持、製造和商業實驗室經驗有限,這可能會 限制我們癌症篩查和檢測測試的商業化成功。

要按計劃發展我們的業務,我們必須擴大我們的銷售、營銷、客户支持、製造和商業實驗室管理能力,這將需要 開發和管理我們的商業基礎設施和/或協作商業安排和合作夥伴關係。我們在這些方面的經驗有限,在留住和管理這些活動所需的專業勞動力方面可能會遇到困難 。例如,我們的客户羣龐大且多樣化,這就要求我們保留一支擁有成熟的行業專業知識和經驗的銷售團隊。我們依賴第三方供應商為我們的檢測提供血液樣本,並提供我們在基於生物標記物的輔助測試中使用的試劑,這些測試是我們組合測試的一部分。作為2018年組合測試的一部分,我們聘請了第三方進行幾乎所有基於生物標誌物的 測試。我們後來從2019年開始逐步停止這種外包安排,現在 主要在內部進行組合測試。我們還聘請第三方進行身體檢查。我們還依賴製造CDA設備關鍵組件的合同製造商。雖然我們主要依靠我們自己的銷售和營銷人員來推銷我們的測試,但我們也聘請了銷售代理,包括我們投資的公司。但是,我們可能無法有效地管理 並維護我們與這些第三方的關係,包括確保他們遵守我們的控制和程序。我們未來的增長還將給我們的管理層帶來巨大的額外責任。如果我們不能滿足這些需求,將對我們的業務增長和盈利能力產生負面影響。我們可能會尋求與他人合作,以協助我們的銷售、營銷和製造職能。 但是,我們可能無法及時或以我們可以接受的條款找到符合我們要求的合適的第三方。此外,我們的第三方業務合作伙伴的表現可能不符合我們的預期,或者我們與他們的安排可能會證明 不利於我們的業績。我們的第三方安排也可能提前終止,包括由於我們無法控制的因素。 由於此類事態發展,我們的業務和前景可能會受到損害。

如果我們無法吸引和留住合格的關鍵管理層、科學家、員工和顧問,我們實施業務計劃的能力可能會受到不利影響。

我們高度依賴我們的某些關鍵管理層、科學家、員工和顧問,特別是我們的創始人、聯席董事長兼聯席首席執行官(“CEO”)餘承東博士。餘承東博士於2022年4月6日辭去本公司唯一行政總裁兼董事會(“董事會”)主席職務,並於2022年5月7日再度獲委任為本公司董事會聯席主席兼聯席首席執行官 。他於2022年10月3日辭去董事會聯席主席一職,但繼續擔任公司聯席首席執行官。 我們的每一位關鍵管理和科學人員都可以終止在我們的工作。我們的成功在很大程度上也要歸功於我們能夠培養、吸引和留住的合格和經驗豐富的關鍵管理和科學人員。如果我們失去了任何關鍵的管理和科學人員,我們可能無法找到適合我們的替代者。失去他們的服務 可能會嚴重延遲或阻礙我們實現技術開發、銷售和其他業務目標。我們不投保任何關鍵人物人壽保險。此外,我們還面臨着來自眾多生物技術和製藥公司、大學、政府實體和其他研究機構對合格人才的激烈競爭。作為一家資本資源有限的發展階段生物技術公司,我們有限的運營歷史和隨之而來的不確定性可能會限制我們吸引和留住人才的能力。 我們可能無法吸引和留住合適的合格人員,如果我們做不到這一點,可能會對我們實施業務計劃的能力 產生不利影響。

如果我們不能有效地 保護我們的知識產權,我們的業務將受到損害。

我們依靠專利保護 以及商標、商業祕密和其他知識產權保護以及合同限制來保護我們的專有 設備、測試和技術,所有這些都提供了有限的保護,可能無法充分保護我們的權利。如果我們不能有效地 保護和/或維護我們的專利設備、測試和技術,我們的競爭地位和前景可能會受到不利影響。 此外,我們在試圖恢復或限制使用我們的專利和其他知識產權時可能會產生鉅額訴訟費用 。

14

我們無法向投資者保證 我們目前正在處理的或未來的任何專利申請將導致授予專利,我們也無法預測需要多長時間才能頒發此類專利(如果有的話)。對於我們已經頒發或將來可能頒發的任何專利,我們的競爭對手可能會圍繞我們的專利技術設計他們的產品。此外,我們不能向您保證,其他人 不會挑戰授予我們的任何專利,或法院或監管機構將裁定我們的專利有效、可強制執行和/或 被侵犯。我們不能向您保證我們會成功地對針對我們的專利和專利申請提出的挑戰進行辯護。 對我們的專利的任何第三方挑戰或挑戰都可能導致這些專利的不可執行性或無效, 或這些專利被狹隘地和/或以不利於我們利益的方式解釋。由於這些不確定性,我們建立或保持相對於競爭對手和/或市場進入者的技術 或競爭優勢的能力可能會減弱。由於這些和其他原因,我們的知識產權可能不會為我們提供任何競爭優勢。例如:

| ● | 我們 可能不是第一個通過我們未決的專利申請或已頒發的專利要求或披露的發明; |

| ● | 我們 可能不是第一個為這些發明申請專利的人。要確定這些發明的優先權,我們可能必須參與幹擾訴訟或美國專利商標局宣佈的派生訴訟,這可能會給我們帶來鉅額費用,並可能導致我們專利權的損失或縮小。我們不能向您保證,我們的專利申請或已授予的專利 將優先於此類訴訟中涉及的任何其他專利或專利申請, 或將作為訴訟結果被視為有效; |

| ● | 其他 人員可以獨立開發類似或替代的產品和技術,或者複製我們的任何產品和技術,這可能會影響我們的市場份額和收入, 無論我們的知識產權是否成功地針對這些其他人進行了強制執行; |

| ● | 我們的未決專利申請有可能不會產生授權專利,而且 即使這些未決專利申請作為專利頒發,它們也可能不提供商業上可行的產品或產品功能的知識產權保護,可能不會為我們提供任何競爭優勢,或者可能會受到第三方、專利局和/或法院的質疑和無效; |

| ● | 我們 可能不知道或不熟悉現有技術和/或對現有技術的解釋,這可能會 潛在地影響我們的專利或未決專利申請的有效性或範圍,或我們打算提交的專利申請; |

| ● | 我們 努力與員工、顧問、合作者和顧問簽訂協議,以確認知識產權的所有權和所有權鏈。但是,可能會出現庫存或所有權糾紛,允許一個或多個第三方實踐或執行我們的知識產權,包括可能針對我們執行權利的努力; |

| ● | 我們 可以選擇不維護或追求在某個時間點上可能被認為與競爭對手相關或可對競爭對手強制執行的知識產權; |

| ● | 我們 不得開發其他可申請專利的專有產品和技術,或 我們可能開發其他不可申請專利的專有產品和技術; |

| ● | 他人的專利或其他知識產權可能會對我們的業務產生不利影響;以及 |

| ● | 我們 在我們認為合適的情況下申請與我們的設備、測試和技術相關的專利。 但是,我們或我們的代表或他們的代理人可能無法及時或根本無法申請重要的設備、測試和技術的專利,或者,我們或我們的代表 或他們的代理人可能無法在潛在的相關司法管轄區申請專利。 |

15

如果我們的知識產權提供的保護不足,或者被發現無效或不可強制執行,我們將面臨更大的直接或 間接競爭風險。如果我們的知識產權不能充分覆蓋競爭對手的產品,我們的競爭地位和業務可能會受到不利影響。

除了專利保護, 我們還試圖通過與員工、顧問和研究合作伙伴等有權訪問這些信息的各方簽訂的協議中的保密條款來保護我們的商業祕密、技術訣竅和其他專有信息。如果發生未經授權的使用或披露或其他違反條款的情況,這些協議可能 無法強制執行或可能無法為我們的商業祕密、專有技術和/或其他專有信息提供有意義的保護,並且我們可能無法阻止此類未經授權的使用或披露。此外,如果與我們有協議的一方對第三方有重疊或衝突的義務,我們對某些知識產權的權利 可能會受到損害。此外,監控未經授權披露和使用我們的商業祕密是困難的 ,我們不知道我們已經採取的防止此類披露和使用的步驟是否足夠,或者是否足夠。如果我們 要強制執行第三方非法獲取並使用我們的商業機密的索賠,這將是昂貴和耗時的, 並且結果將不可預測,任何補救措施可能都不充分。此外,美國以外的法院可能不太願意 保護商業祕密。

此外,競爭對手可以 購買我們的設備和測試,並試圖複製和/或改進我們從我們的開發工作中獲得的部分或全部競爭優勢 ,故意侵犯我們的知識產權,並圍繞我們受保護的技術設計他們的設備和測試,或者 開發他們自己的不屬於我們知識產權的競爭技術。如果我們的知識產權不能 充分保護我們的市場份額不受競爭對手的設備和測試的影響,我們的競爭地位可能會受到不利影響,我們的業務也是如此。

我們可能會捲入 保護或強制執行我們的專利的訴訟,這可能是昂貴、耗時和不成功的。

競爭對手可能會侵犯我們的專利。如果發生侵權或未經授權使用,我們可能會提起一項或多項侵權訴訟,這可能是昂貴和耗時的 。任何此類訴訟程序的不利結果可能會使我們的一項或多項專利面臨被宣佈無效的風險, 被發現不可執行,和/或被狹隘地解釋。這些類型的不利結果還可能使我們的專利申請面臨無法發佈的風險,和/或影響我們其他專利的有效性或可執行性地位。此外,由於與知識產權訴訟相關的大量發現要求,我們的部分機密信息可能會因披露而泄露。

我們的許多競爭對手都比我們大,擁有更多的資源。因此,他們很可能比我們更長時間地承受複雜專利訴訟的費用。此外,與訴訟相關的不確定性可能會對我們 籌集必要資金以繼續運營、繼續我們的內部研究計劃、追求、獲得或維護知識產權,或建立有助於驗證我們的測試並將其商業化的研發合作伙伴關係產生重大不利影響。

此外,專利訴訟 可能非常昂貴和耗時。此類訴訟或訴訟中的不利結果可能會使我們或我們的任何未來開發合作伙伴失去我們的專有地位,使我們承擔重大責任,或要求我們尋求可能無法按商業上可接受的條款獲得的許可證 。

16

我們可能受到第三方知識產權侵權或挪用索賠的影響,這可能迫使我們招致大量法律費用,如果被判定對我們不利 ,可能會嚴重擾亂我們的業務。

生物技術行業,特別是中國的知識產權保護的有效性、可執行性 和範圍是不確定的,並且仍在不斷變化。 我們不能確定我們的設備、測試和技術不會或不會侵犯第三方持有的專利、版權或其他知識產權 。我們可能會不時受到指控侵犯專利、商標或版權、盜用創意或格式、或其他侵犯專有知識產權的法律訴訟和索賠 。任何此類訴訟和索賠都可能導致我們的鉅額成本,並將我們管理層和技術人員的時間和注意力從我們的業務運營中轉移出來。這些類型的索賠還可能對我們的聲譽 以及我們開展業務和籌集資金的能力產生不利影響,即使我們最終被免除所有責任。此外,對我們提出索賠的第三方可能能夠獲得針對我們的禁令救濟,這可能會阻止我們提供一個或多個設備或測試 ,並可能導致對我們的鉅額賠償。此外,由於我們可能會賠償客户或協作合作伙伴, 我們可能要承擔與任何侵犯或涉嫌侵犯第三方知識產權相關的額外責任。知識產權訴訟可能非常昂貴,我們可能沒有經濟能力為自己或我們的客户或合作伙伴辯護 。

由於專利申請 可能需要多年時間才能發佈,因此可能會有未決申請(其中一些是我們未知的),這可能會導致我們的設備、測試或專有技術可能會侵犯已發佈的專利 。此外,我們可能無法識別已發佈的相關專利 或錯誤地得出已發佈專利無效或未被我們的技術或我們的任何設備或測試侵犯的結論。 我們的行業中存在大量涉及專利和其他知識產權的訴訟。如果第三方聲稱 我們或我們的任何客户或合作伙伴侵犯了第三方的知識產權,我們可能必須 :

| ● | 尋求獲得可能無法按商業合理條款獲得的許可證(如果有的話); |

| ● | 放棄 任何被指控或被認定為侵權的產品,或重新設計我們的產品或流程,以避免潛在的侵權主張 ; |

| ● | 如果法院判定爭議設備、測試或專有技術侵犯或侵犯第三方的權利,則支付 實質性損害賠償,包括在特殊情況下三倍的損害賠償和律師費; |

| ● | 為我們的技術支付大量版税或費用或授予交叉許可;以及 |

| ● | 辯護 無論我們勝訴還是敗訴都可能代價高昂的訴訟或行政訴訟,以及可能導致我們的財務和管理資源大量轉移的 訴訟或行政訴訟。 |

我們可能會受到有關我們的員工、顧問或獨立承包商錯誤使用或泄露第三方機密信息的 索賠。

我們的一些員工 以前受僱於其他生命科學公司,包括我們的潛在競爭對手。儘管我們努力確保我們的員工、顧問和獨立承包商在為我們工作時不使用他人的專有信息或技術訣竅,並且我們 目前沒有受到任何關於我們的員工、顧問或獨立承包商錯誤使用或泄露第三方機密信息的索賠,但我們未來可能會受到此類索賠的影響。可能需要通過訴訟來對抗這些索賠。 如果我們未能對任何此類索賠進行辯護,除了支付金錢損失外,我們還可能失去寶貴的知識產權或人員,這可能會對我們的業務造成不利影響。即使我們成功地對此類索賠進行了辯護,訴訟也可能導致鉅額成本,並分散管理層和其他員工的注意力。

17

如果我們的實驗室和 其他設施受損或無法運行,我們進行實驗室分析和研發工作的能力可能會受到威脅。

我們目前幾乎所有的收入都來自我們位於浙江麗水的中國實驗室進行的癌症篩查和檢測測試。 我們還打算在獲得國家藥品監督管理局的相關批准後,在中國銷售我們的CDA設備。我們使用自己在麗水的工廠來組裝我們的CDA設備,此外還聘請第三方合同製造商來製造其關鍵部件。在美國,我們打算在賓夕法尼亞州費城的新實驗室進行所有研究和商業測試。我們的設施和設備,或我們第三方合同製造商的設施和設備,可能會在運營中受到損害或損壞火災、地震、斷電、通訊中斷或恐怖主義等自然災害或人為災害造成的損失。這些類型的發展 可能使我們很難或不可能操作我們的癌症篩查和檢測測試並組裝我們的設備在一段時間內。如果我們無法執行測試或減少積壓的分析(如果我們的設施 無法運行),即使是很短的時間,也可能導致客户流失或我們的聲譽受損,我們可能無法 重新贏得這些客户或修復我們的聲譽。我們已經購買了財產保險,但沒有購買任何業務中斷保險。 我們的實驗室和其他設施的運行損壞或中斷可能會對我們的運營結果和財務狀況產生實質性的不利影響。此外,我們用於進行研發工作的設施和設備可能無法使用或維修或更換成本高昂且耗時。重建我們的設施和購買我們的設備、定位和鑑定新的設施或設備或將我們的專有技術許可或轉讓給第三方將是困難、耗時和昂貴的,尤其是考慮到許可證和認證要求。即使我們不太可能找到具有此類資質的第三方來進行測試,我們也可能無法就商業上合理的條款進行談判。

對我們信息技術基礎設施的安全威脅可能使我們承擔責任,並損害我們的聲譽和業務。

由於我們的測試服務和研發活動使我們能夠訪問客户和研究合作伙伴的專有信息,因此我們的信息技術基礎設施保持安全並被我們的確保客户和研究合作伙伴的安全。儘管我們採取了安全措施,但我們可能會面臨試圖滲透我們的網絡安全的網絡攻擊, 破壞或以其他方式禁用我們的研究、測試和服務,盜用我們或我們客户和研究合作伙伴的專有信息 ,這可能包括個人身份信息或導致我們的內部系統和服務中斷 。我們沒有購買任何網絡保險。任何網絡攻擊都可能對我們的聲譽造成負面影響,破壞我們的網絡基礎設施和我們部署產品和服務的能力,損害我們與受影響的客户和研究合作伙伴的關係,並使我們承擔重大財務責任。

我們依賴第三方 供應商、銷售代理、服務提供商和研究合作伙伴來處理我們的CDO業務的不同方面。

我們依賴第三方來完成CMA業務的不同方面,包括為我們的研究和試劑提供血液樣本 需要 我們的聯合測試中使用的生物標誌物、在我們的聯合測試中執行一部分基於生物標誌物的輔助測試、 我們的癌症篩查的銷售以及 檢測 對我們的客户進行測試, 並收集血液樣本用於我們的商業癌症篩查和檢測測試。選擇、管理和監督這些第三方供應商、銷售代理和服務提供商需要大量資源和專業知識。 這些第三方的表現不佳,包括他們未能根據適用的法律和法規要求提供服務或產品、我們的合同條款或其他方面低於標準,可能會對我們的癌症篩查和檢測測試的質量產生重大負面影響,並損害我們的聲譽。銷售工程師從我們購買測試以轉售給最終客户的數量減少,可能會對我們的收入增長產生不利影響。此外,我們與第三方供應商、銷售代理和服務提供商簽訂的服務或合作 協議是有條款的,而不是排他性的 。如果這些第三方不繼續保持或擴大與我們的合作,我們將被要求尋找新的 供應商和銷售代理,這可能會導致對我們的服務延遲,並對我們的癌症篩查和檢測測試的質量和可用性產生負面影響。上述任何因素都可能對我們的運營結果和財務狀況造成不利影響。

此外,我們的某些研究合作伙伴,主要是著名的醫院和醫療機構,與我們合作,並提供血液樣本,供我們進行各種研究。這些合作伙伴未來可能會停止與我們的合作,尤其是如果他們與我們的競爭對手達成類似的協議或安排。如果我們無法隨時獲得足夠的血液樣本來進行商業測試和研究,我們可能無法與其他更多獲得血液樣本的實驗室有效競爭,我們的業務、財務狀況和運營結果可能會受到損害。

18

我們依賴第三方合同製造商來製造我們CDA設備的關鍵組件。

我們 設計和配置CDA設備的所有關鍵組件,並已將這些組件的製造外包給第三方合同製造商。我們的收入主要來自使用我們的CDA進行的CDA測試設備。 我們的合同製造商可能會由於我們無法控制的原因而無法交付這些關鍵部件。例如,由於設備故障、勞資糾紛或短缺、原材料短缺、成本增加或其他類似原因,他們可能會遇到財務困難或製造業務中斷。如果他們不能及時將這些關鍵組件交付給我們來組裝我們的CDA設備或保持其產品的質量,我們進行基於CDA的商業測試的能力可能會受到不利影響。 目前,我們與任何合同製造商都沒有任何長期或獨家供應合同。我們的合同製造商 可能會停止向我們提供CDA設備的關鍵組件。由於獲得新合同製造商的資格可能成本高昂且耗時,因此終止合同製造商可能會對我們的業務造成中斷,並對我們的 運營結果產生不利影響。

我們依靠商業快遞服務將血液樣本及時且經濟高效地運送到我們的實驗室設施,如果這些 快遞服務中斷,我們的業務將受到損害。

我們的業務依賴於我們向客户快速可靠地提供測試結果的能力。我們依靠商業快遞服務將血液樣本及時且經濟高效地運送到我們的實驗室設施。血樣通常在幾個月內收到中國在我們的實驗室進行分析。第三方遞送服務的中斷,無論是由於勞動力中斷、惡劣天氣、自然災害、衞生流行病、恐怖行為或威脅或其他原因,都可能對標本的完整性、我們及時處理血液樣本和進行檢測以及為客户提供令人滿意的服務的能力產生不利影響,並最終影響我們的聲譽和業務。此外,如果我們無法繼續以商業上合理的條款獲得快速送貨服務,我們的經營業績可能會受到不利影響。

與我們的電子商務食品業務相關的風險

我們正處於電子商務食品相關業務的早期發展階段,您可以根據其有限的運營歷史做出投資決策。

我們歷史上一直是一家專注於癌症早期篩查和檢測的生物技術公司。我們最近在美國進入了快速增長的亞洲電子商務食品業務 我們打算幫助超市運營商和餐廳老闆更有效地選擇食品供應商,並在未來提供從食品採購到最後一英里送貨的一站式服務。因此,我們可能會遇到許多我們沒有預料到也沒有計劃的費用、延誤、問題和困難。不能保證我們 將成功發展或獲得大量客户羣,盈利運營,或者我們將有足夠的營運資金為我們的運營提供資金或在到期時履行我們的義務。

我們最近收購的業務 在任何新業務的形成過程中經常遇到的初始費用、挑戰、複雜情況和延誤所固有的所有風險。投資者應根據嘗試開發新市場的公司經常遇到的問題和不確定性來評估對我們公司的投資。儘管我們盡了最大努力,但我們可能永遠無法克服這些障礙來取得財務成功。我們的業務是投機性的,依賴於我們業務計劃的實施,以及我們以對我們具有商業可行性的條款成功收購業務的能力。不能保證我們的努力會 成功或帶來收入或利潤。不能保證我們會獲得可觀的收入,也不能保證我們的全部投資不會損失。

19

餐飲服務行業的特點是利潤率低,嚴重或長期的通脹或通貨緊縮將影響我們的產品和 運營成本,這可能會對我們的盈利能力產生負面影響。

餐飲配送行業的特點是庫存週轉率相對較高,利潤率相對較低。波動的食品成本對我們的行業有直接的影響。最近,大宗商品和供應鏈成本大幅上升,包括勞動力成本、來源商品、能源、燃料、包裝材料和我們產品分銷和生產所需的其他投入,以及可能在2023年持續或惡化的通脹水平上升。

如果我們不能及時將此類產品的全部或部分成本增加轉嫁給我們的客户,則產品成本大幅上漲或通貨緊縮的時期可能會對我們的運營結果產生不利影響。此外,由於通貨膨脹對消費者可自由支配支出的影響,以及我們在當前競爭激烈的環境下提高價格的能力有限,快速上升的通脹時期可能會對我們的業務產生不利影響 。

美國不利的宏觀經濟狀況可能會對我們的業務、財務狀況和經營業績產生不利影響。

我們的經營業績受到我們所在地區的經營和經濟狀況的極大影響。經濟狀況可能在以下方面影響我們 :

| ● | 消費者可自由支配支出的減少可能會對中式/亞洲餐廳和超市的銷售以及他們從我們這裏的購買產生不利影響。影響消費者可支配收入的未來經濟狀況,如就業水平、商業狀況、住房市場狀況的變化、消費者信貸的可獲得性、通貨膨脹、利率、税率以及燃料和能源成本,可能會減少整體消費者支出; |

| ● | 食品成本和燃料成本 消費者經歷的成本上漲會導致消費者離家購買食品的頻率和金額減少,這可能會減少對我們產品的需求,從而對我們的業務產生負面影響。 |

| ● | 金融市場的高度不確定性 對消費者信心和可自由支配的支出產生負面影響,這可能會對我們的客户和供應商造成幹擾;以及 |

| ● | 流動性問題 以及我們的客户無法始終如一地進入信貸市場以獲得現金以支持其運營,可能會導致我們進行涉及向此類客户收取資金的日常交易 的能力暫時中斷。 |

我們在美國業務的地理集中度 會對美國的經濟狀況造成風險,美國的任何金融衰退都可能對我們的財務狀況和運營結果產生實質性的不利影響。

未來競爭可能會加劇,這可能會對我們的利潤率和留住客户的能力產生不利影響,並使我們很難 保持市場份額、增長率和盈利能力。

美國的餐飲服務分銷行業分散且競爭激烈,有本地、地區、多地區的分銷商和專業的 競爭對手。然而,我們認為,為中式餐館和超市提供服務的市場參與者高度分散。目前,我們面臨着來自眾多競爭對手的競爭,這些競爭對手專注於為中國/亞洲餐廳和超市提供服務的利基市場。然而,隨着對中國菜餚的需求不斷增長,未來其他競爭對手可能會開始在這一利基市場開展業務。這些潛在的競爭對手包括:(1)國家和區域食品服務分銷商,(2)當地批發商和經紀人,(3)食品零售商和(4)農貿市場。全國和地區分銷商在經營多個經銷地點和擴展管理方面經驗豐富,他們擁有比我們更多的營銷和財務資源。儘管他們目前只提供有限的中國和亞洲特色食品選擇,但如果他們選擇這樣做,他們可能會投入更多的資源來採購、推廣和銷售他們的產品。相反,當地的批發商和經紀商規模較小,對當地的偏好有深入的瞭解,但他們缺乏規模,導致高風險和有限的增長潛力。

如果未來有更多競爭對手進入這一細分市場,旨在為中式/亞洲餐廳和超市提供服務,我們的經營業績可能會受到負面 影響,包括銷售額損失、競爭性價格變化導致的利潤率下降,和/或由於競爭加劇而增加的運營成本,例如營銷成本 。

20

大宗商品價格和供應增加可能會影響盈利能力。

我們的許多產品包括 小麥、玉米、油、糖和其他商品。全球大宗商品價格一直在上漲。雖然商品 價格投入通常不代表我們產品成本的絕大部分,但商品價格的任何上漲都可能導致我們的 供應商向我們尋求提價。我們可能無法完全或部分緩解供應商增加我們成本的努力。 如果我們無法緩解潛在的供應商價格上漲,我們可能會考慮提高價格,而我們的客户可能會因任何此類價格上漲而望而卻步。我們的盈利能力可能會受到影響,因為我們的成本增加可能會影響我們的毛利率,或者由於客户交易數量和平均規模的下降而導致收入減少。

當燃油價格大幅波動時,我們可能無法完全補償燃油成本的增加,我們的經營業績將受到 不利影響。

不穩定的燃料價格對該行業產生了直接影響。我們需要為運輸車輛提供大量燃料,並面臨與燃料市場價格波動相關的風險。燃料的價格和供應可能會根據國際、政治和經濟環境以及我們無法控制的其他因素而大幅波動,例如石油輸出國組織(OPEC)和其他石油和天然氣生產商的行動、地區生產模式、天氣條件和環境問題。燃料成本影響我們為產品支付的價格,以及我們向客户交付產品所產生的成本。 不能保證我們將來能夠將增加的燃料成本的一部分轉嫁給我們的客户。烏克蘭衝突導致燃料價格大幅上漲。如果燃料成本繼續居高不下或在未來進一步增加,我們在將全部或部分成本轉嫁給客户時可能會遇到困難,這可能會對我們的運營結果產生負面影響。

中斷與供應商的 關係可能會對我們的業務產生負面影響。供應商可能會提高產品價格,這可能會增加我們的產品成本 。

我們主要從第三方供應商購買食品和相關產品。雖然我們的採購量可以在與供應商打交道時提供好處,但供應商可能無法按要求的數量和價格提供我們所需的主要產品和用品。取消與任何供應商的供應協議,或供應商中斷、延遲和/或無法供應所需產品,都可能對我們的銷售產生不利影響。如果我們的供應商不遵守食品安全或其他法律法規,或面臨不遵守的指控,他們的運營可能會中斷。我們無法向您保證,我們能夠以合理的商業條款找到替代供應商。

此外,我們還從農場和其他供應商購買時令中國蔬菜和水果。極端天氣條件的頻率或持續時間增加可能會損害 生產能力,擾亂我們的供應鏈或影響對我們產品的需求。對於我們長期銷售的大部分產品,投入成本隨時可能增加 。由於上述任何因素或其他原因,我們無法獲得充足的食品和相關產品供應,這可能意味着我們無法履行對 客户的義務,客户可能會轉向其他分銷商。

我們 產品的採購價格不時變化,這取決於市場情況和與供應商的談判。我們的一些產品,特別是季節性產品,比如蔬菜,水果的價格波動很大。我們可能無法始終緩解這些價格波動的影響,我們的業績可能會受到此類波動的不利影響。

作為一家食品服務分銷商, 我們有必要對從供應商購買產品到向客户銷售產品這段時間內可能出現產品定價水平下降的產品庫存進行維護,這可能會降低庫存的利潤率,對我們的運營結果產生不利影響。

我們依賴供應商及時交付產品。全球供應鏈的長期萎縮可能會影響未來食品供應的可獲得性和價格穩定性,進而可能對我們的業務產生不利影響。

從消費品、電子產品和工業原材料到食品供應的全球供應鏈受到新冠肺炎疫情、航運瓶頸和運費快速上漲的負面影響。我們的大部分食品供應是在國內採購的,其中包括我們從國內經紀人那裏購買的某些進口產品。食品生產廣泛分佈在美國各地,我們依賴食品生產商和餐廳供應產品來及時交付庫存中的這些組件,數量足以滿足客户需求。 由於勞動力短缺、商品短缺或配送或物流服務效率低下而導致的供應鏈中的任何中斷或延誤都可能導致我們的產品發貨或交付給客户的延遲。全球供應鏈的任何長期減少都可能影響未來食品供應的可用性和價格穩定性,進而可能對我們的業務產生不利影響。

21

我們與客户的關係可能會 大幅減少或終止。客户流失可能會對我們的業務、財務狀況和 運營結果產生不利影響。

我們希望與我們的客户建立 長期合作關係。但是,這些客户可以隨時單方面終止與我們的關係或大幅減少與我們的業務量。由於市場競爭、客户要求和偏好的變化或客户的財務狀況,我們的客户可能會將他們的採購訂單從我們轉移到其他競爭對手 。 不能保證我們能夠以可接受的條款與任何客户保持關係,或者根本不能保證。大量客户的流失可能會對我們的業務、財務狀況和運營結果產生不利影響。

我們可能無法 增加或保持業務的最高利潤率部分,包括對餐廳和超市客户的銷售。

我們最賺錢的客户 是獨立餐廳和超市。我們繼續在獨立餐廳和超市客户中獲得市場份額的能力對於實現更高的運營利潤至關重要。獨立餐廳和超市客户購買行為的變化,包括他們要求我們以折扣價向他們銷售產品的能力,或者我們對這類客户的銷售額下降 可能會對我們的盈利能力產生實質性的負面影響。

消費者飲食習慣的改變可能會對我們的業務、財務狀況和運營結果產生實質性的負面影響。

我們向中式/亞洲餐廳提供餐飲服務分銷,主要是中式外賣餐廳,主要是向非華裔美國人提供中餐,並向亞洲超市提供 。消費者飲食習慣的改變(如外出消費食物的減少,份量的減少, 或對西餐偏好的轉變)可能會減少對我們產品的需求。此外,消費者飲食習慣的改變可能會導致制定或修訂影響我們食品成分和營養含量的法律和法規,或要求我們披露食品營養含量的法律法規。遵守這些法律和法規以及其他有關食品成分和營養含量的法律和法規可能是昂貴和耗時的。我們不能保證我們有能力 有效地應對消費者文化偏好、健康觀念或由此產生的新法律或法規的變化,或使我們的產品 適應飲食習慣的趨勢。

我們與關聯方進行交易 ,此類交易可能存在利益衝突,可能對我們產生不利影響。

我們從關聯方獲取服務,並向關聯方提供服務。這些關聯方交易可能與我們的管理層發生利益衝突,包括:

| ● | 我們一方面可以與關聯方簽訂合同,但這些合同並不是公平交易的結果; |

22

| ● | 我們的高管和在關聯方擔任責任職位的董事可能知道 適合向我們以及 其他關聯方展示的某些商機,並可能向該等其他關聯方展示此類商機; |

| ● | 我們的高管和與關聯方負有責任的董事可能對其他實體負有重大責任,並花費大量時間為其服務,並可能在分配時間方面存在利益衝突;以及 |

| ● | 此類衝突 可能導致我們管理層中的個人尋求推進其經濟利益 或高於我們的某些相關方的經濟利益。此外,關聯方交易造成的利益衝突的表象可能會損害我們投資者的信心 。我們的特別交易審查委員會定期審查這些交易。 儘管如此,利益衝突可能會對我們的業務、財務狀況和運營結果產生不利影響 。 |

有關我們的 關聯方交易的詳細信息,請參閲:附註16--關聯方交易在本年度報告Form 20-F中的合併財務報表中。

我們可能無法 保護或維護我們的知識產權,這可能會導致客户困惑,給我們的品牌帶來負面印象,並對我們的業務造成不利的 影響。

我們相信,我們的知識產權 具有實質性的。特別是,我們的“Fresh2”徽標是寶貴的資產,可以加強我們的客户對我們產品的良好 印象。未能保護我們的商標權可能會導致客户混淆或對客户對我們的品牌和產品的認知產生負面影響,最終對我們的銷售和盈利能力產生不利影響。

如果我們無法 以優惠條款續訂或更換我們當前的租約,或者我們的任何當前租約在其聲明的 期限到期之前終止,並且我們找不到合適的替代地點,我們的運營和盈利能力可能會受到負面影響。

我們目前已租用了 部分倉庫。我們就即將到期的租賃重新談判優惠條款的能力,或為合適的備用地點談判優惠條款的能力,以及我們為其他地點談判優惠租賃條款的能力,可能取決於房地產市場條件、對理想物業的競爭、我們與當前和未來房東的關係,和/或 不在我們控制範圍內的其他因素。任何或所有這些因素和條件都可能對我們的增長和盈利能力產生負面影響。

未能留住我們的高級管理人員和其他關鍵人員可能會對我們的運營產生不利影響。

我們的成功在很大程度上依賴於我們高級管理層和其他關鍵人員的持續服務。這些高管主要負責確定我們業務的戰略方向和執行我們的增長戰略,是我們的品牌和文化以及我們在供應商和消費者中的聲譽的組成部分。失去這些高管和其他關鍵人員的服務可能會對我們的業務和前景產生重大不利影響,因為我們可能無法及時找到合適的人員來接替他們 。此外,投資者和分析師可能會對任何此類離開持負面看法,這可能會導致我們的股價下跌。關鍵員工的流失可能會對我們的業務產生負面影響。

23

如果我們無法 吸引、培訓和留住員工,我們可能無法發展或成功運營我們的業務。

餐飲服務配送行業是勞動密集型行業。我們的成功在一定程度上取決於我們有能力吸引、培訓和留住足夠數量的員工 他們瞭解和欣賞我們的文化,能夠有效地代表我們的品牌,並在我們的業務合作伙伴和客户中建立信譽。我們在控制工資和與勞動力相關的成本的同時滿足勞動力需求的能力取決於許多外部因素,包括我們所在地區的勞動力中是否有足夠數量的合格人員、這些地區的失業率、當前的工資率、不斷變化的人口結構、醫療和其他保險成本以及就業立法的變化 。

在工資率上升的情況下,如果我們不能有競爭力地提高工資,我們的勞動力素質可能會下降,導致我們的客户服務 受到影響,而增加工資可能會導致我們的利潤下降。如果我們無法招聘和留住能夠滿足我們業務需求和期望的員工,我們的業務和品牌形象可能會受到損害。未能滿足我們的人員需求或員工流失率的任何實質性增加都可能對我們的業務、運營結果和財務狀況產生不利影響。

移民法的變更和執行可能會增加我們的成本,並對我們吸引和留住合格員工的能力產生不利影響。

聯邦和州政府 不定期執行移民法律、法規或計劃,以規範我們吸引或留住合格外國員工的能力。其中一些變化可能會增加我們在合規和監督方面的義務,這可能會使我們承擔額外的成本 ,並使我們的招聘流程更加繁瑣,或者減少潛在員工的可用性。儘管我們已經實施了確保我們符合就業資格驗證要求的程序,並且正在進行改進,但我們不能保證這些程序是充分的,我們的一些員工可能在我們不知情的情況下是未經授權的工人。 僱用未經授權的工人可能會對我們處以罰款或民事或刑事處罰,如果我們的任何工人被發現未經授權,我們可能會遇到負面宣傳,對我們的品牌造成負面影響,並增加僱用和留住合格員工的難度。我們可能需要終止僱用某些被確定為未經授權的員工。 大量員工的解僱可能會擾亂我們的運營,導致我們在培訓新員工時勞動力成本暫時增加 並導致負面宣傳。這些因素中的任何一個都可能對我們的財務業績造成實質性損害。

潛在的勞工糾紛 與員工的糾紛和勞動力成本的增加可能會對我們的業務產生不利影響。

我們的運營成本中有相當一部分可歸因於勞動力成本,因此,工資和福利成本的增加對我們的財務業績有很大影響。因此,我們面臨着與競爭激烈的勞動力市場相關的風險。不斷上漲的醫療費用以及工作規則的性質和結構將始終是重要的問題。由於員工對當前僱傭條款的不滿而導致的任何停工或勞資糾紛,都可能對我們的財務狀況、運營結果和現金流產生重大不利影響。我們還預計,如果發生停工或勞工騷亂,我們可能會產生額外的成本並面臨更激烈的競爭 。

如果我們未能 遵守適用法律和其他政府法規施加的要求,我們可能會面臨訴訟、調查 以及其他對我們的業務可能產生重大負面影響的責任和限制。

我們受制於聯邦、州和地方政府的法規,適用於食品安全和衞生、道德商業行為、證券、交通、最低工資、加班、其他工資支付要求、就業歧視、移民以及人類健康和安全。雖然我們 嘗試遵守所有適用的法律和法規,但我們不能保證我們始終完全遵守所有適用的法律和法規或對這些法律和法規的解釋,或我們將能夠遵守任何未來的法律、 法規或對這些法律和法規的解釋。如果我們未能遵守適用的法律和法規,我們可能會受到調查、刑事制裁或民事補救,包括罰款、禁令和出口禁令。合規成本 或不合規的後果,包括除名,可能會對我們的運營結果產生不利影響。此外, 政府單位可能會對我們運營的監管框架進行更改,這可能要求我們大幅增加成本 以遵守此類法律法規。

24

如果我們分銷的產品 被指造成傷害或疾病,或未能遵守政府規定,我們可能需要 召回我們的產品,並可能遇到產品責任索賠。

與任何其他食品服務分銷商一樣,如果我們分銷的產品被指控 造成傷害或疾病、貼錯標籤、品牌錯誤或摻假或違反適用的政府規定,我們可能會受到產品召回的影響,包括自願召回或撤回。我們也可以選擇自願召回或撤回我們認為不符合我們質量標準的產品,無論是味道、外觀還是其他方面,以保護我們的品牌和聲譽。如果未來的任何產品召回或撤回導致 產品庫存遭到破壞、聲譽受損和/或由於產品在一段時間內不可用而導致銷售損失,可能會對我們的運營結果和財務狀況產生重大不利影響。

如果使用我們銷售的產品被指控造成傷害或疾病,我們還面臨產品責任索賠的風險。我們不能 確保未來消費我們的產品不會導致與健康相關的疾病,或者我們不會受到與此相關的索賠或訴訟的影響。此外,即使產品責任索賠不成功或未得到充分追究,圍繞我們產品導致疾病或傷害的任何斷言的負面宣傳也可能對我們在現有和潛在客户中的聲譽以及我們的公司和品牌形象產生不利影響。

美國政府 目前正在對進口到美國的某些產品提高關税,包括從中國進口的產品,這可能會 對我們未來的經營業績產生不利影響。

我們根據此類產品的成本外加百分比加價來銷售我們的產品。美國政府目前正在對進口到美國的某些產品加徵關税,並提議提高關税,包括從中國進口的產品。我們的一些進口產品和從國內經紀商購買的進口產品 可能會受到這些增加的關税的影響,因此,我們的採購成本將會增加。我們可能決定 提高銷售價格,以便將增加的成本轉嫁給我們的客户。如果我們決定採取此類行動, 我們的客户可能會減少他們對我們的訂單,這可能會對我們的盈利能力和經營業績產生負面影響。

與中國政府法規有關的風險

根據中國法律,我們的後續海外發行需要向中國證監會提交申請,我們無法預測我們能否或在多長時間內能夠完成此類申請。

2023年2月17日,中國證監會發布了《境內公司境外證券發行上市試行管理辦法》及與之配套的五個指引,或統稱為試行辦法,自2023年3月31日起施行。

《試行管理辦法》對境內公司境外發行股票、存託憑證、可轉換公司債券或其他股權證券,以及這些證券在境外上市交易建立了新的備案制度。根據試行管理辦法,境內公司在境外直接或間接上市,應當向中國證監會備案。根據試行管理辦法,像我們這樣的發行人必須在完成此類後續發行後三個工作日內提交其後續發行的備案 。試行管理辦法還規定了境內企業境外上市的若干監管紅線,以及上市公司在發生重大變化時的額外報告義務。如果未能履行備案或報告程序,我們將受到中國證監會的行政處罰,這可能會損害我們的聲譽,並可能對我們的財務狀況結果產生不利影響。試行情況詳見《行政管理辦法》,詳見“第4.B條。公司信息-業務概述-監管-與海外證券發行和上市有關的監管規定 。

此外,2023年2月24日,證監會發布了《關於加強境內企業境外證券發行上市相關保密和檔案管理的規定》,或稱《保密規定》,於2023年3月31日起施行。根據《保密規定》,未來境外證券監管機構或有關主管部門對我國境內公司在境外發行上市的任何檢查或調查,均應遵守中國法律法規。

目前尚不確定我們是否可以完成此類備案程序,或需要多長時間才能完成,任何此類備案都可能被撤銷或拒絕。如果我們未能獲得或推遲完成我們海外發行的此類備案程序,或者如果我們完成了任何此類備案, 我們將因未能為我們的海外發行申請中國證監會備案而受到中國證監會或其他中國監管機構的處罰。 有關此類要求的任何不確定性或負面宣傳都可能對我們的業務、前景、財務狀況、聲譽和我們的美國存託憑證的交易價格產生重大不利影響。

作為一家生物技術公司,我們需要 遵守廣泛的法規,並獲得和維護一些在中國開展業務的許可證和執照;未來的政府監管可能會給我們將癌症篩查和檢測測試及設備商業化的努力帶來額外的負擔。

作為一家生物技術公司,我們在中國受到政府的廣泛監管和監督。違反適用的法律法規可能會對我們的業務造成重大影響。例如,我們必須獲得中華人民共和國國家衞生委員會頒發的醫療機構執業許可證,我們的實驗室才能在中國進行癌症篩查和檢測測試。我們還需要從國家醫療器械管理局獲得醫療器械製造許可證和醫療器械註冊證書,才能生產和商業使用和銷售我們的CDA設備。

25

我們目前的每個NHC醫療機構執業許可證和我們的NMPA二級醫療器械製造許可證和註冊證書都有五年的 期限。我們正在向國家醫療器械管理局申請三級醫療器械註冊證書。獲得此許可證後,我們將 申請更新我們的醫療器械製造許可證,將第三類醫療器械的製造包括在內。2021年12月,我司一級三類醫療器械--肺癌輔助診斷專用醫療器械在國家藥品監督管理局指定的醫療器械檢測實驗室順利通過嚴格的 檢測。該醫療設備計劃於2023年第二季度末在選定的醫院開始臨牀試驗 。如果我們無法續簽我們現有的許可證和證書,或無法獲得III類醫療器械許可證或更新我們的醫療器械製造許可證,或無法獲得或續期我們的運營所需的任何其他材料許可或批准 ,我們可能無法繼續在中國銷售我們的癌症篩查和檢測測試,或將我們的CDA設備商業化 ,因此,我們的業務可能會受到不利影響。

此外,中國 對生物技術公司的監管框架會不時發生變化和修訂。任何此類變更或修訂 都可能對我們的業務、財務狀況和前景產生重大不利影響。中國政府近年來對中國的醫療體系進行了多項改革,並可能繼續這樣做,總的目標是擴大基本醫療保險覆蓋範圍,提高醫療服務的質量和可靠性。改革下的具體監管變化仍不確定。即將發佈的實施措施可能不足以實現所述目標,因此,我們可能無法從這些改革中受益到我們預期的水平,如果有的話。此外,改革可能會導致監管方面的發展,例如更繁瑣的行政程序,這可能會對我們的業務和前景產生不利影響。

如果我們無法維護與醫療設備或實驗室相關的許可證和證書,我們的增長戰略可能會受到影響。

根據中國國務院於2020年12月修訂並於2021年6月生效的《醫療器械監督管理條例》,醫療器械按其風險水平分為三類。二類醫療器械 是中等風險的醫療器械,必須嚴格控制和監管,以確保其安全有效。第三類醫療器械是風險相對較高的醫療器械,必須通過特殊措施嚴格控制和監管 ,以確保其安全有效。此外,2022年3月10日發佈的《醫療器械經營監督管理辦法》根據醫療器械的風險水平,對在中國境內從事醫療器械經營活動的單位進行了規範。單位開展涉及醫療器械的經營活動,必須持有二類醫療器械註冊證和三類醫療器械註冊證。

我們已經從NMPA獲得了II類醫療器械註冊證書,這允許我們在我們有執照的實驗室進行測試。為了在我們的實驗室外進行CDA測試並將其推向中國醫院,2018年12月,我們為我們的CDA設備申請了NMPA的III類醫療設備註冊證書。我們預計將在2024年第一季度末獲得III類許可證。2021年8月,該公司向NMPA提交了第二類III級醫療器械許可證申請,涉及11種癌症輔助診斷實用程序,包括肺癌、食道癌、胃癌、直腸癌、結腸癌、肝癌、乳腺癌、宮頸癌、甲狀腺癌、胰腺癌和腦癌。獲得許可證後,我們將更新我們的醫療器械製造許可證,我們認為這是一個相對簡單的 程序。然而,我們不能保證我們會及時或根本不能得到NMPA的批准。如果我們未能維護和續簽我們的二類醫療器械註冊證書,或者如果我們無法獲得三類醫療器械許可證 並更新我們的醫療器械製造許可證,我們的業務增長能力可能會受到不利影響。

26

我們 相信我們的NHC醫療機構執業許可證和NMPAII級醫療器械註冊證書和製造許可證 是有效的,並且涵蓋了我們目前商業化的CDA測試,該測試提供癌症風險評估。然而,管理癌症篩查和檢測設備和測試的中國法律法規 受到不確定因素和監管裁量權的影響,包括在解釋和應用方面的變化 ,例如關於限制外國投資臨牀實驗室的變化。還有一個風險是,相關監管機構可能不同意我們對我們允許的商業活動的評估 證書和許可證。有關這方面的更多信息,請參閲“第(4)項.公司信息-b.業務概述-中華人民共和國法規-影響我們在中國的業務活動的其他重要中華人民共和國法規。”此外,如果我們開始商業化我們的CDA檢測用於其他目的,如協助診斷、預後和復發,這種監管的不確定性和風險將 更大。如果相關監管機構斷言我們當前或未來的商業癌症篩查和檢測測試不是我們的許可證所允許的,或者吊銷我們的任何NMPA或NHC許可證和證書並要求我們採取他們滿意的補救措施 ,或者如果我們無法獲得修訂或額外的所需許可證或批准,則我們的業務和財務結果將受到不利影響。

我們受到持續義務和持續監管審查的約束,以及中國法律、法規或執法政策未來的變化。

對於我們的實驗室和醫療器械,我們受到持續的 義務和持續的監管審查。即使國家藥品監督管理局批准了我們的三類醫療器械註冊證書申請,並允許我們相應地更新我們的醫療器械製造許可證, 或者如果我們成功地維護和續簽了我們的二類醫療器械製造許可證和註冊證書,我們的CDA設備 將受到廣泛和持續的監管要求的約束。

此外, 後續可能會發現我們的設備存在以前未知的問題(包括第三方製造商或製造工藝的問題),或者未能遵守現有或未來的法規要求(包括我們進行癌症篩查和檢測測試方面的要求)。例如,如果我們被發現在持牌實驗室以外的場所進行了任何此類測試, 我們可能會被沒收相關測試的收入以及其他處罰。有關這方面的詳細信息,請參閲 “第4項公司信息-b.業務概述-中華人民共和國法規-醫療器械和醫療機構法規-醫療機構法律法規。”政府對涉嫌違法行為的任何調查都可能需要我們花費大量時間和資源,並可能導致政府採取不利行動(包括對我們的處罰) 並對我們的品牌進行負面宣傳。

此外,中國的法律、法規和執法政策,包括規範醫療機構、器械和用品的法律、法規和執法政策也在不斷演變。這些 領域的變化可能會對我們施加更嚴格的要求,包括罰款或其他處罰,並增加我們的合規和其他運營成本 。政府法規的變化也可能阻止、限制或推遲與我們的CDA設備相關的監管審批。如果我們 無法保持監管合規性,則已獲得的任何監管批准都可能丟失,並且我們可能無法實現 或持續盈利。此外,法規改革可能會放寬某些要求,從而使我們的競爭對手受益,或者降低市場準入門檻並增加競爭。此外,中國的監管機構可能會定期、有時突然改變其執法做法。在中國針對我們的任何訴訟或政府調查或執法程序可能會曠日持久 ,並可能導致鉅額成本、資源和管理層注意力的轉移、負面宣傳、我們的聲譽受損 以及我們的美國存託憑證價格下跌。

中國的食品相關企業必須遵守食品安全法律和食品相關法規。

《中華人民共和國食品安全法實施條例》或《食品安全法條例》於2019年12月1日修訂。《食品安全條例》對食品安全風險監測評估、食品安全標準、食品生產經營、食品檢驗、食品進出口等事項作出了詳細規定。根據《食品安全法》的規定,某些違反食品安全法的行為可能會對我們及其法定代表人、高級管理人員、直接負責的主管人員和其他直接責任的員工進行嚴厲的行政和刑事處罰。如果對我們公司施加的任何處罰可能 對我們的業務運營產生負面影響,並對我們的聲譽產生重大不利影響。

對食品或食品供應鏈的質量或安全的擔憂,即使事實不正確或基於個別事件,也可能導致消費者 避免從我們這裏購買某些產品,或尋找替代食品來源。如果任何報告將我們與食品污染、食品篡改、標籤錯誤或其他食品安全問題聯繫在一起,可能會對我們的業務和前景產生不利影響 。

27

任何缺乏必要的批准、許可證、許可證或備案,或未能遵守中國法律、法規和政策的任何要求,都可能對我們的日常運營產生重大不利影響,並阻礙我們的發展。

電子商務食品相關業務受到全面的政府監管,我們需要持有或申請各種許可證、許可證或備案,以開展各種業務類型,如冷熱食品生產、食品銷售或食品分銷 。見“項目4.公司信息-b.業務概述-中華人民共和國條例”。截至本年度報告日期 ,我們尚未獲得並將申請業務運營所需的許可證和許可證, 有待監管部門批准。

由於中國的在線行業仍在 發展中,可能會不時採用新的法律法規,監管機構可能會以與現在不同的方式解讀現有法律法規,以要求在我們現有的許可證和許可之外增加許可證和許可,並解決不時出現的新問題 。因此,關於當前 和任何未來適用於在線商務的中國法律法規的解釋和實施存在很大的不確定性。如果中國政府認為我們在沒有適當批准、執照、備案、註冊或許可的情況下經營,或頒佈需要額外批准的新法律法規,或對我們業務的任何部分的經營施加額外限制,它有權徵收 罰款、沒收我們的收入、吊銷我們的營業執照,並要求我們停止相關業務或對受影響的業務部分施加限制 。中國政府當局的任何上述及其他監管行動,包括髮出官方通知、改變政策、頒佈法規及實施制裁,均可能對我們的業務造成不利影響,並對我們的經營業績產生重大不利影響。此外,如果我們使用新的或額外的域名來開展業務,我們將不得不申請相同的一套政府授權或修改現有的授權。不能保證 我們能夠及時完成此類程序。

除了許可證、備案、登記和許可外,法律法規還可能要求電子商務經營者採取措施保護消費者權益。如果未能做到這一點,電子商務經營者可能會受到整改要求和處罰。如果政府部門認為我們 不符合這些要求,我們可能會收到警告,被責令改正,或者受到其他行政處罰 ,這可能會對我們的業務、財務狀況和經營業績產生實質性的不利影響。

NMPA批准的醫療產品缺乏專利鏈接、專利期延長、數據和市場排他性,可能會增加與我們在中國的測試進行早期仿製藥競爭的風險。

根據中國法律,專利的有效期及其提供的保護是有限的。目前,雖然某些外國法律對某些情況下的專利期延長、專利與產品的鏈接以推遲仿製藥進入或延長數據排他性(通常稱為監管排他性) 進行了規定,但中國在這些方面沒有任何有效的法律或法規。中國監管機構已經制定了一個框架,通過在中國監管制度中增加專利聯繫和數據獨佔性來推遲仿製藥的推出,以及 建立專利期限延長試點計劃。但是,這些措施需要通過具體的法規。 2020年10月17日,全國人民代表大會常務委員會修改了《中華人民共和國專利法》,並於2021年6月起施行。《中華人民共和國專利法》規定了在不合理延遲的情況下專利期的賠償機制。如果我們無法獲得延長專利期,或者如果延長的時間比要求的短,我們的 競爭對手可能會在我們的專利到期之前或之後獲得競爭產品的批准,我們的業務、財務狀況、運營結果和前景可能會受到實質性損害。

28

管理中國使用個人數據的法規的任何變化,或第三方泄露或未經授權使用數據的行為,都可能對我們的業務和聲譽造成不利影響。

我們為中國成千上萬的人提供癌症早期篩查和檢測服務。我們在內部使用這些個人數據來擴展我們的測試數據庫 ,並提高我們CDA技術的臨牀實用性。2021年8月20日通過並於2021年11月1日起施行的《中華人民共和國個人信息保護法》對個人數據的收集和使用作出了詳細規定。這方面監管制度的任何變化都可能影響我們收集和使用這些個人數據的能力,進而可能對我們的業務、財務狀況和運營結果產生重大不利影響。

此外,我們可能無法 阻止第三方非法獲取和挪用我們收集的受測個人的個人數據。對數據泄露或第三方未經授權使用數據的擔憂 即使沒有根據,也可能損害我們的聲譽並對我們的運營結果產生負面影響 。

我們的電子商務業務 在中國有一個研發中心,面臨着各種風險。

我們的電子商務業務在中國有一個研發中心,這可能會給我們帶來以下風險:

| ● | 監管風險:我們在中國的研發中心受到各種法律法規的約束,包括與數據隱私、知識產權和出口管制相關的法律法規。任何不遵守這些規定的行為都可能導致罰款、法律訴訟和聲譽損害。 |

| ● | 政治風險:我們在中國的研發中心可能會受到政治格局變化的影響,包括貿易爭端、政府政策法規的變化以及地緣政治緊張局勢。這些因素可能導致成本增加、供應鏈中斷和收入減少。 |

| ● | 人力資源風險:我們在中國的研發中心可能會面臨人力資源風險,包括 勞動爭議、人才短缺和勞動法律法規的變化。這些因素 可能導致成本增加、供應鏈中斷和聲譽受損。 |

| ● | 經濟風險:我們在中國的研發中心受到我們所在市場的整體經濟狀況的影響 。經濟的任何下滑都可能導致收入減少、成本增加、 和運營挑戰。 |

我們的電商食品業務計劃在全球範圍內採購商品,包括從中國那裏採購,這存在固有的風險。

從中國進口食品存在各種固有風險,包括:

| ● | 質量控制風險:從中國進口的產品可能會因中國與我國製造標準和法規的差異而出現質量控制問題。 任何未能發現或解決這些問題都可能導致聲譽損害,產品 召回,並減少了收入。 |

| ● | 物流風險:從中國進口貨物可能會受到物流風險的影響,包括運輸延誤、通關和運輸問題。這些因素可能導致供應鏈中斷、成本增加和收入減少。 |

29

| ● | 匯率風險:從中國進口商品可能會面臨匯率風險,包括匯率波動 。這些因素可能導致成本增加,收入減少。 |

| ● | 政治風險:從中國進口商品可能會受到政治格局變化的影響,包括貿易爭端、政府政策法規的變化以及地緣政治緊張局勢。這些因素可能導致成本增加、供應鏈中斷和收入減少。 |

| ● | 監管風險:從中國進口商品可能會受到各種法律法規的約束,包括與貿易、海關和產品安全有關的法律法規。任何不遵守這些規定的行為都可能導致罰款、法律訴訟和聲譽損害。 |

與美國政府法規相關的風險

我們的生物技術業務受到嚴格監管, 法規的變化或違反法規可能會直接或間接減少我們的收入,對我們的運營業績和財務狀況產生不利影響 並損害我們的業務。

美國生命科學行業受到高度監管,我們運營所處的監管環境可能會發生重大不利變化 對我們未來的影響。可能影響我們在美國開展業務的能力的監管環境領域 包括與以下內容相關的聯邦和州法律:

| ● | 實驗室檢測,包括CLIA和國家實驗室許可法; |

| ● | 研發、測試、使用、分銷、推廣和宣傳研究服務、試劑盒和臨牀診斷,包括受FDA根據美國聯邦食品、藥物和化粧品法或FDCA監管的某些LDT; |

| ● | 美國醫療保險和醫療補助服務中心(CMS)下的測試 訂購、訂購測試的文檔、賬單實踐和索賠付款,以及美國司法部和美國衞生部以及公共服務部(HHS)監察長辦公室執行這些法律和法規的情況; |

| ● | 醫療器械和體外診斷,或IVD,許可,上市授權或批准; |

| ● | FDA的執行自由裁量權政策,不將大多數LDT作為靜脈輸注藥物進行監管; |

| ● | 實驗室 反加價法(可以限制醫療檢測價格的法律或法規); |

| ● | 處理和處置醫療廢物和危險廢物; |

| ● | 欺詐和濫用法律,如美國聯邦虛假申報法,或FCA,聯邦醫療保健計劃反回扣法規,或AKS,刑事醫療欺詐法規和斯塔克法(定義如下),以及州同等法律; |

| ● | 職業安全衞生管理規章制度; |

| ● | 1996年的《健康保險可攜帶性和責任法案》,或HIPAA,以及其他美國聯邦和州醫療數據隱私和安全法律; |

30

| ● | 《遺傳信息非歧視法》和類似的州法律;以及 |

| ● | 承保範圍 以及對研究服務、工具包、臨牀診斷、蜂窩療法和聯邦醫療保險、醫療補助、其他政府付款人和私人保險公司的承保範圍和報銷限制 報銷水平。 |

特別是,管理LDT營銷和臨牀診斷測試和服務的法律、法規和政策極其複雜,在許多情況下,這些法律和法規沒有重大的監管或司法解釋。除其他事項外,根據FDCA及其實施條例,FDA對醫療器械在美國的研究、設計、測試、製造、安全、標籤、儲存、記錄保存、上市前許可、授權或批准、營銷和推廣以及銷售和分銷進行監管 ,以確保它們是安全有效的。醫療器械的定義由FDCA將儀器和體外試劑或其他類似或相關物品包括在內,以用於疾病或其他疾病的診斷。此外,FDA還對醫療器械的進出口進行監管。大多數LDT, 然而,目前在FDA的當前監管框架下不被作為醫療器械進行監管,儘管包括儀器、試劑和樣本採集設備在內的LDT的組件可能被作為醫療器械進行監管。如果我們受制於這些FDA要求而不遵守,或者後來受制於這些要求而未能充分遵守,我們的業務 運營可能會受到損害。這些要求還可能導致我們延遲營銷和銷售我們的產品或服務, 這可能會直接或間接地減少我們的收入,對我們的運營結果和財務狀況產生不利影響,並損害我們的業務 。

我們計劃最初將CDA測試作為LDT進行市場推廣,FDA對LDT監管的未來變化可能會使我們的運營受到更重要的監管 要求。

我們 計劃首先在美國將CDA測試作為LDT進行營銷。LDT通常被認為是在單個實驗室內設計、開發、驗證和使用的測試。FDA歷來對LDT行使執法自由裁量權的政策,因此FDA不積極執行其醫療器械監管要求為了這些測試。2014年10月,FDA發佈了兩份指導文件草案,聲明打算以符合現有醫療器械分類的基於風險的方式修改其關於LDT的執法自由裁量權政策 。FDA在2016年11月暫停了指南文件草案的定稿,以便進一步公開討論對LDT的適當監督方法,並讓國會授權委員會有機會制定立法解決方案。2017年1月,FDA發佈了一份討論文件,列出了未來可能修訂的LDT監管框架的關鍵要素。2020年8月19日,HHS撤銷了FDA之前發佈的所有關於LDT的指導文件和非正式政策聲明,並宣佈FDA將不再要求LDT的售前授權 ,除非FDA參與通知和評論規則制定。2021年11月15日,美國衞生部和公共服務部撤回了指示FDA不執行LDT上市前審查要求的政策。HHS不再有與FDA在該領域的長期做法分開的關於LDTS的政策 。這位前FDA專員和設備和放射健康中心(CDRH)的董事對LDT和IVD之間的差異表示了極大的擔憂,這些差異已由FDA審查、批准或批准。FDA還確定,某些LDT沒有資格強制執行 ,因為這些測試對公眾健康構成了更高的風險。如果我們最初在美國將我們的測試作為LDT進行銷售,而FDA因任何原因(包括新規則、政策或指南的結果)或法律變更而確定我們的測試不在LDT的執行自由裁量權政策範圍內,則我們的實驗室和測試可能會受到FDA的廣泛要求 或以其他方式影響我們的業務。這些類型的變化可能會減少我們的收入或增加我們的成本,並對我們的業務、前景、運營結果或財務狀況產生不利影響。如果需要,使我們的LDT合規所需的監管營銷授權流程可能包括,除其他事項外,成功完成其他臨牀驗證,並提交和 從FDA上市前許可(510(K)),授權從頭申請,或批准上市前批准申請, 或PMA。此外,立法提案可能會給我們帶來新的或不同的監管和合規負擔,並可能對我們將產品留在市場上或開發新產品的能力產生負面影響,這可能會對我們的業務產生實質性影響。如果我們最初在美國以LDT的形式銷售我們的測試,然後FDA要求在未來對我們的LDT進行營銷授權,則FDA最終可能不會及時或根本不會批准我們要求的任何許可、授權或批准。

31

我們專有的CDA設備是作為CDA測試的一部分使用的分析性 儀器,這可能會增加FDA得出結論認為我們的測試不符合LDT的風險。

雖然FDA歷來對大多數LDT行使執法自由裁量權,但也有某些因素導致了D 監管監督。其中一個因素是使用定製的設備和試劑。如果FDA得出結論認為我們的CDA設備 需要許可、市場授權或批准才能用作LDT的一部分,則可能會阻止我們提供我們的 測試。即使我們提交我們的CDA設備進行審批、授權或批准,FDA最終也可能不會及時或根本不批准我們要求的此類審批、授權或批准。

如果不遵守美國聯邦或 州實驗室許可要求以及FDA或任何其他監管機構或認證機構的適用要求, 可能會導致我們失去在美國執行測試的能力、業務中斷,或受到行政或司法制裁。

我們 受制於CLIA,這是一項美國聯邦法律,監管臨牀實驗室對來自人類的樣本進行檢測,目的是為疾病的診斷、預防或治療提供信息。受CLIA約束的任何測試法規 必須在CLIA認證的實驗室中執行。我們還需要CLIA認證,才有資格為我們的測試向美國州和聯邦醫療保健計劃以及商業付款人開具賬單。我們位於賓夕法尼亞州費城的新實驗室已於2020年7月開始運營,設施翻新和一期設備安裝完成。 我們於2020年8月獲得了該實驗室的CLIA註冊證書。我們還獲得了CAP的認可,並獲得了該實驗室的CLIA認可證書。為了保持我們的CAP認證和CLIA認證,我們每兩年接受一次 調查和突擊檢查。

我們需要持有賓夕法尼亞州臨牀實驗室許可證,才能讓我們的費城實驗室進行測試。此外,其他一些州可能要求 我們的費城實驗室在那裏獲得許可才能接受來自這些州的血液樣本,或者在未來可能會有這樣的要求。為了保持我們的州執照,我們可能會受到調查和檢查。

未能遵守適用的臨牀實驗室認證和許可要求(包括水平測試)可能會導致一系列執法行動,包括暫停、限制或吊銷我們的CAP認證、CLIA證書和/或州許可證、實施定向的糾正行動計劃、現場監測、民事罰款、刑事處罰和撤銷實驗室對其服務獲得Medicare和Medicaid付款的批准 。任何這些執法行動或我們未能續簽CLIA證書、 州許可證或其他認證都可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。 即使我們能夠使實驗室恢復合規,我們也可能在這樣做的過程中產生鉅額費用並可能損失收入。

如果我們無法在美國獲得或保持 監管許可或批准,或者如果我們在獲得許可或批准方面遇到延誤,我們的增長戰略 可能無法成功。

在美國,我們 計劃在賓夕法尼亞州費城的實驗室首先提供臨牀使用的CDA測試作為LDT。由於我們開發了此測試,並將僅在我們的實驗室內提供此測試,因此我們相信我們可以將該測試作為LDT進行市場推廣。根據FDA目前的政策,FDA在商業化之前不會強制執行某些LDT的上市前審批或批准要求。FDA可能不同意這一評估,但在這種情況下,我們將被要求獲得許可、授權或批准 我們的設備和/或測試才能繼續營銷。

我們 長期業務戰略的一個關鍵要素是將我們的CDA設備放在其他實驗室,以擴大對我們技術的獲取,並增加對我們的測試和我們可能開發的任何未來測試的需求 。為了將我們的癌症篩查和檢測測試和設備分發到實驗室以外的地方,我們需要獲得FDA對我們的測試和設備的批准、授權或批准。

32

FDA對在美國州際商業中銷售和分銷的醫療設備進行監管,包括靜脈輸液設備。除非適用豁免,否則在新的醫療器械或醫療器械的新用途可以在美國銷售或分銷之前,醫療器械必須 獲得510(K)年前通知許可、從頭營銷授權或FDA的PMA批准。因此,在我們可以在美國營銷或分銷我們的設備和測試以供其他臨牀檢測實驗室使用之前,我們必須首先 獲得FDA的510(K)許可、從頭營銷授權或PMA批准。我們正在賓夕法尼亞州費城的實驗室為我們的CDA 測試爭取獲得LDT。一旦我們收到CDA測試的LTD狀態,我們計劃在賓夕法尼亞州費城的實驗室提供商業CDA測試。一旦我們申請,我們可能得不到FDA的批准、營銷授權或批准將我們的CDA設備用於商業 ,並及時進行測試,或者根本不能。

FDA可以出於多種原因推遲、限制或拒絕批准、授權或批准設備,包括:

| ● | 無法 向FDA證明產品對於其預期用途是安全或有效的。 |

| ● | FDA不同意設計、進行或實施臨牀研究,或分析或解釋臨牀前研究、分析性研究或臨牀研究的數據; |

| ● | 臨牀研究參與者所經歷的嚴重的和意想不到的不良裝置影響; |

| ● | 根據需要,來自臨牀前研究、分析研究和臨牀研究的數據可能不足以支持批准、授權或批准; |

| ● | 無法證明該設備的臨牀和其他益處大於 風險; |

| ● | 諮詢委員會如由FDA召集,可建議不批准PMA或其他申請,或建議FDA要求額外的臨牀前研究或臨牀研究作為批准的條件,對批准的標籤或分銷的限制 和使用限制,或者即使諮詢委員會(如果召開)提出了有利的建議, FDA仍可能不批准該產品; |

| ● | FDA可能會發現我們的營銷應用程序以及我們或我們的供應商的製造工藝、設施或分析方法中存在的缺陷; |

| ● | FDA的政策或法規可能發生重大變化,導致臨牀數據或監管文件不足以獲得批准、授權或批准; |

| ● | FDA可能會審核臨牀研究數據並得出結論,認為這些數據不夠可靠,不足以支持PMA應用。 |

有許多FDA人員被指派審查營銷提交的不同方面,他們在審查過程中行使判斷力和自由裁量權的能力可能會帶來不確定性。在審查過程中,FDA可以要求或要求額外的 數據和信息,而這些數據和信息的開發和提供可能既耗時又昂貴。 獲得監管許可、授權或批准以將醫療設備推向市場的過程可能既昂貴又耗時, 我們可能無法及時或根本無法為我們建議的產品獲得這些許可、授權或批准。 如果我們無法獲得批准或批准,或者如果其他實驗室不接受我們的設備和測試,我們發展業務的能力可能會受到影響。

33

臨牀研究涉及一個漫長且昂貴的過程,結果不確定,早期研究和試驗的結果可能不能預測未來的試驗結果。

為了獲得FDA的批准、營銷授權或批准我們的CDA測試和/或設備在美國商業化 在美國,我們必須自費進行廣泛的分析測試和臨牀研究,以證明我們的設備的安全性和有效性 並測試預期的使用適應症。臨牀測試費用高昂,可能需要數年時間才能完成,如果真的完成的話,其結果也不確定。在臨牀研究過程中,任何時候都可能發生失敗。此外,我們的CDA設備和測試可能無法在臨牀研究中被證明是安全有效的,也可能無法滿足獲得FDA批准、授權或批准所需的所有適用法規要求。我們的臨牀研究結果可能不支持在美國提供我們的癌症篩查和檢測測試所需的臨牀驗證 。此外,由臨牀研究結果支持的CDA測試的臨牀聲明可能在商業上不可行。

如果我們獲得FDA批准、市場 授權,或我們的CDA設備和測試獲得批准,我們將繼續接受FDA廣泛的監管監督。

醫療器械在美國受到FDA的嚴格監管。如果我們的CDA設備獲得FDA的批准、授權或批准,我們將需要 遵守適用的法規要求,否則可能會導致FDA或州機構採取執法行動。任何這些執法行動也可能導致高於預期的成本或低於預期的銷售額,並對我們的聲譽、業務、運營結果和財務狀況產生重大不利影響。

我們也無法預測美國未來的立法或行政或行政行動可能產生的政府監管的可能性、性質或程度。例如,美國已經採取了幾項行政行動,包括髮布多項行政命令, 這些行政命令可能會對FDA參與常規監管和監督活動的能力造成重大負擔,或以其他方式造成實質性延誤,例如通過制定規則、發佈指導以及審查和批准營銷申請來實施法規。 很難預測這些行政行動將如何實施,以及它們將在多大程度上影響FDA行使其監管權力的能力。如果這些行政行動限制了FDA在正常過程中參與監督和實施活動的能力,我們的業務可能會受到負面影響。

我們的員工可能從事不當行為或其他不當活動,包括不遵守監管標準和要求以及內幕交易。

我們 面臨員工欺詐或其他不當行為的風險。我們員工的不當行為可能包括故意失誤 t遵守FDA或非美國監管機構的法規,遵守美國和國外的醫療欺詐和濫用法律法規,或準確報告財務信息或數據,或向我們披露未經授權的活動。 尤其是醫療保健行業的銷售、營銷和業務安排受旨在防止欺詐、不當行為、回扣、自我交易和其他濫用行為的廣泛法律法規的約束。這些法律法規可能限制或禁止廣泛的定價、折扣、營銷和促銷、銷售佣金、客户激勵計劃和其他業務安排。 此類不當行為還可能涉及對臨牀研究過程中獲得的信息的不當使用,這可能會導致 監管部門的制裁,並對我們的聲譽造成嚴重損害。我們目前有適用於所有員工的行為準則, 但並不總是能夠識別和阻止員工的不當行為,我們的行為準則和我們採取的其他預防措施可能無法有效控制未知或未管理的風險或損失,或保護我們免受政府 調查或其他因未能遵守這些法律或法規而引起的訴訟。如果對我們提起任何此類訴訟,而我們未能成功為自己辯護或維護自己的權利,這些訴訟可能會導致施加重大的民事、刑事和行政處罰,包括但不限於損害賠償、罰款、個人監禁、返還利潤、可能被排除在聯邦醫療保險、醫療補助和其他美國聯邦醫療保健計劃之外、合同損害、聲譽損害、利潤減少和未來收入。如果我們成為 公司誠信協議或其他協議的主體,以解決有關不遵守法律的指控以及削減或重組我們的業務 ,這可能會對我們的業務產生重大影響,則需要承擔額外的報告或監督義務。無論我們是否成功應對此類 行動或調查,我們都可能產生包括法律費用在內的鉅額成本,並轉移管理層在針對任何此類索賠或調查中為自己辯護的注意力。

如果我們不遵守醫療保健法律法規,我們可能面臨重大執法行動,包括民事和刑事處罰,我們的業務、運營和財務狀況可能會受到不利影響。

34

我們可能會受到美國聯邦政府和我們開展業務所在州的醫療欺詐和虐待法律以及患者隱私法的約束。 法律包括但不限於:

| ● | AKS,除其他事項外,禁止任何人直接或間接索要、接受或提供報酬,以引誘個人推薦物品或服務,或購買或訂購商品或服務,可根據聯邦醫療保險和醫療補助計劃等美國聯邦醫療保健計劃支付的費用 ; |

| ● | FCA禁止個人或實體在知情的情況下向醫療保險、醫療補助或其他付款人提出虛假或欺詐性的付款要求,並且可能適用於像我們這樣向客户提供編碼和計費信息的實體; |

| ● | HIPAA, 禁止執行詐騙任何醫療福利計劃的計劃或作出與醫療保健事項有關的虛假 陳述,並對個人可識別健康信息的隱私、安全和傳輸提出某些要求; 和 |

| ● | 州法律等同於上述每一項美國聯邦法律,如反回扣和虛假索賠法律 這些法律可能適用於任何第三方付款人報銷的項目或服務,包括商業保險公司,在某些情況下管理健康信息的隱私和安全的州法律 ,其中許多法律在很大程度上彼此不同,並且通常 不被美國聯邦法律優先考慮,從而使合規工作複雜化。 |

如果我們的業務被發現違反了上述任何法律或適用於我們的任何政府法規,我們可能會受到懲罰,包括民事和刑事處罰、損害賠償、罰款以及削減或重組我們的業務。 和y對我們運營的處罰、損害賠償、罰款、縮減或重組可能會對我們運營業務的能力和財務業績產生不利影響。儘管合規計劃可以降低對違反這些法律的調查和起訴的風險 ,但這些風險無法完全消除。任何因違反這些法律而針對我們採取的行動,即使我們成功進行了辯護, 也可能導致我們承擔鉅額法律費用並轉移管理層對我們業務運營的注意力。 此外,實現和維持遵守適用的美國聯邦和州隱私、安全和欺詐法可能會付出高昂的代價。

我們收集、使用和披露個人可識別信息,包括健康和/或員工信息,受美國各州、聯邦和外國隱私和安全法規的約束 ,如果我們不遵守這些法規或未能充分保護我們持有的信息,可能會導致重大的 責任或聲譽損害。

個人身份信息的隱私和安全 存儲、維護、接收或傳輸,包括電子方式,是美國和國外的一個主要問題。雖然我們努力遵守所有適用的隱私和安全法律和法規,以及我們自己公佈的隱私政策,但隱私的法律標準,包括但不限於“不公平”和“欺騙”,由美國聯邦貿易委員會和州總檢察長執行的 繼續發展,任何未能或被認為未能遵守的 可能導致政府實體或其他人對我們提起訴訟或採取行動,或可能導致我們失去客户,這 可能會對我們的業務產生實質性的不利影響。最近,在多個政府機構的活動被曝光以及針對 公司提起的與隱私有關的私人訴訟數量增加後,公眾對隱私問題的認識有所提高。對我們在收集、使用、保留、披露或保護個人身份信息或其他隱私相關事項方面的做法的擔憂,即使是毫無根據的,即使我們遵守了適用的法律,也可能損害我們的 聲譽並損害我們的業務。

許多美國聯邦和州法律法規管理個人身份健康信息或PHI的收集、傳播、使用和保密,包括州隱私和保密法(包括要求披露違規行為的州法律);美國聯邦和州消費者保護和就業法;HIPAA;以及歐洲和其他外國數據保護法。這些法律法規的複雜性和數量都在增加,可能會頻繁變化,有時還會發生衝突。

HIPAA建立了一套 國家隱私和安全標準,用於保護個人可識別的健康信息,包括健康計劃的PHI、以電子方式提交某些承保交易的醫療信息交換所和醫療保健提供者,或承保實體,以及他們的商業夥伴,即為承保實體或代表承保實體執行特定服務的個人或實體,涉及 創建、接收、維護或傳輸PHI。

35

對違反這些法律的處罰 各不相同。例如,對未能遵守HIPAA和健康信息技術對經濟和臨牀健康法案的要求的處罰差別很大,每次違規最高可包括60,226美元的民事罰款, 每違反一項條款每年不超過180美元萬。一次違規事件可能導致發現 違反多項條款,從而可能導致在一年內的民事罰款超過180億美元(萬)。違反HIPAA 還可能導致刑事處罰。例如,違反HIPAA,故意獲取或披露個人可識別健康信息的人可能面臨最高50,000美元的刑事處罰和最高一年的監禁。在某些情況下, 每次違規可處以最高250,000美元的刑事罰款和/或最高10年的監禁。如果不法行為涉及虛假借口或意圖出售、轉讓或使用可識別的健康信息以獲取商業利益、個人利益或惡意傷害,則增加刑事處罰 。迴應政府對涉嫌違反這些和其他法律法規的調查,即使最終得出的結論是沒有發現違規行為或沒有施加懲罰,也可能會消耗公司資源 並影響我們的業務,如果公開,還會損害我們的聲譽。

此外,加州和馬薩諸塞州等多個州也實施了類似的隱私法律法規,對健康信息和其他個人身份信息的使用和披露進行了嚴格要求。這些法律和法規不一定被HIPAA先發制人,特別是在一個國家為個人提供更大保護的情況下而不是HIPAA。在州法律更具保護性的地方,我們可能不得不遵守更嚴格的規定。除了對違規者施加罰款和懲罰外,其中一些州法律還向認為其個人信息被濫用的個人提供了私人訴訟權利。 美國聯邦和州法律的相互作用可能會受到法院和政府機構的不同解釋,給我們和我們的客户造成複雜的合規問題,並可能使我們面臨額外的費用、不利的宣傳和責任。此外, 隨着監管機構對隱私問題的關注不斷增加,以及有關保護個人信息的法律法規不斷擴大和變得更加複雜,我們業務面臨的這些潛在風險可能會加劇。與 加強對某些類型的敏感數據(如PHI)或個人身份信息的保護以及客户對增強的數據安全基礎設施的需求增加相關的法律或法規的變化,可能會極大地增加我們提供服務的成本,減少對我們服務的需求 ,減少我們的收入和/或使我們承擔額外的責任。

我們可能面臨美國《反海外腐敗法》(FCPA)和中國反腐敗法律的責任,任何認定我們違反了這些法律的行為都可能對我們的業務或我們的聲譽產生實質性的不利影響。

我們 受《反海外腐敗法》約束。《反海外腐敗法》一般禁止我們向非美國官員支付不當款項,目的是獲得 或保留業務。我們還受制於中國的反賄法。我們目前的客户包括國有企業 ,我們計劃在獲得三級醫療器械註冊證書後,將我們的CDA檢測和設備出售給中國的醫院 ,其中許多是國有醫院。因此,我們可能會在正常業務過程中與中國官員或同等地位的人員接觸。我們無法完全控制我們的員工和銷售代理與這些官員或人員的互動,他們可能會試圖通過違反《反海外腐敗法》、中國反賄賂法律或其他相關法律的手段來增加我們測試的銷售量。隨着我們業務的擴大,《反海外腐敗法》和其他反賄賂法律對我們業務的適用性將會增加 。我們監督反賄賂合規的程序和控制措施可能無法保護我們免受員工或銷售代理的魯莽或犯罪行為的影響。如果我們由於自己的故意或無意行為或其他人的行為而未能遵守適用的反賄賂法律,我們的聲譽可能會受到損害,我們可能會招致刑事或民事處罰、其他制裁和/或鉅額 費用,這可能會對我們的業務產生實質性的不利影響,包括我們的財務狀況、經營結果、現金流和前景。

在中國做生意的相關風險

新業務要求我們在全球範圍內保持食品安全和質量,包括在中國。任何未能保持食品安全和質量的行為都可能對我們的聲譽、運營結果和財務業績造成不利影響。

《中華人民共和國食品安全法實施條例》或《食品安全法條例》於2019年12月1日修訂。《食品安全條例》對食品安全風險監測評估、食品安全標準、食品生產經營、食品檢驗、食品進出口等事項作出了詳細規定。根據《食品安全法》的規定,某些違反食品安全法的行為可能會對我們及其法定代表人、高級管理人員、直接負責的主管人員和其他直接責任的員工進行嚴厲的行政和刑事處罰。對我們公司施加的處罰可能會對我們的業務運營產生負面影響,並對我們的聲譽產生實質性的不利影響。

此外,對於食品的質量或安全或我們新業務的食品供應鏈,即使事實不正確或基於個別事件, 也可能導致消費者避免從我們那裏購買某些產品,或尋找替代食品來源。如果有任何報告將我們的新業務與食品污染、食品篡改、錯誤標籤或其他食品安全問題聯繫在一起,可能會對銷售造成不利影響,我們的業務和前景可能會受到實質性的不利影響。

36

我們可能會受到電子商務和互聯網相關業務和公司的複雜性、 不確定性和中國法律法規變化的不利影響,任何適用於我們業務的必要批准、許可證或許可的缺乏都可能對我們的業務和運營結果產生重大不利影響。

由於中國的在線業務發展迅速 ,可能會不時採用新的法律法規,要求我們獲得額外的許可證和許可,或 以符合新的監管要求。中國政府當局可能會繼續頒佈管理電子商務行業的新法律、法規和規則,加強現有法律、法規和法規的執行,並對我們的業務施加額外要求和 其他義務。

例如:2018年8月,全國人大常委會公佈了《電子商務法》,並於2019年1月1日起施行。 《電子商務法》對電子商務平臺經營者提出了多項新的要求和義務。由於尚未頒佈詳細的解釋和實施細則,新通過的電子商務法將如何解釋和實施仍不確定。 我們將採取一系列措施來適應電子商務法的要求。

我們必須確保我們的新業務運營在所有方面都符合電子商務法的要求。否則,如果中國政府當局 認定我們沒有遵守電子商務法和其他適用法律和規則的所有要求,我們可能會受到罰款和/或其他制裁。在解釋和實施適用於在線商務的中國法律和法規方面存在很大的不確定性。

此外,中國政府 對互聯網行業進行了廣泛的監管,包括外資對互聯網行業公司的所有權,以及與互聯網行業公司相關的許可和許可要求。這些與互聯網相關的法律法規相對較新和不斷髮展,其解釋和執行存在重大不確定性。因此,在某些情況下,可能很難確定哪些行為或不作為可能被視為違反適用的法律和法規。

例如:2016年11月,全國人大常委會頒佈了《網絡安全法》,其中要求 網絡運營者採取安全措施,保護網絡免受未經授權的幹擾、破壞和未經授權的訪問,防止 數據被泄露、竊取或篡改。除法律、法規另有規定外,網絡運營者還必須遵循合法、正當、必要的原則,嚴格在個人信息主體授權的範圍內收集和使用個人信息。需要大量的資本、管理和人力資源來遵守法律要求、增強信息安全並解決安全故障引起的任何問題。2021年6月10日,全國人大常委會公佈了《數據安全法》,自2021年9月起施行。《數據安全法》等規定了進行數據處理活動的實體和個人的數據安全和隱私義務,根據數據在經濟和社會發展中的重要性以及數據被篡改、銷燬、泄露或非法獲取或使用時對國家安全、公共利益或個人或組織的合法權益造成的損害程度,引入了數據分類和分級保護制度。為可能影響國家安全的數據活動提供國家安全審查程序,並對某些數據和信息實施出口限制 。2020年頒佈的《民法典》也對個人信息保護作出了具體規定。

《網絡安全法》、《數據安全法》和《民法典》是相對較新的法律,有待監管部門的解釋。中國現行法律、法規和政策以及可能出臺的與互聯網行業相關的新法律、法規或政策的解釋和應用 給我們在中國的新業務和互聯網業務活動帶來了很大的不確定性。我們不能保證 我們將獲得在中國開展業務所需的所有審批、許可或許可證或備案,或者能夠保留我們現有的許可證或獲得新的許可證。任何不適用於我們業務的必要批准、許可證或許可,或任何未能遵守適用法律或法規的情況,都可能對我們的新業務、財務狀況和運營結果產生重大不利影響 。

37

由於我們在中國的業務,我們面臨許多與新興市場相關的經濟和政治風險。中國的經濟、政治或社會狀況或政府政策的變化,以及目前國際經濟關係的緊張局勢,可能會對我們的業務和運營產生不利影響。

我們的大部分資產和業務 都位於全球最大的新興市場中國。鑑於我們在新興市場的業務,我們可能會受到風險和不確定性的影響,包括GDP的波動、税務方面的不利或不可預測的待遇、私人資產被沒收、外匯管制、影響我們進行跨境資金轉移能力的限制、監管程序、 通貨膨脹、匯率波動或法規沒有或意外變化,以及不可預見的運營風險。因此,我們的業務、財務狀況、經營業績和前景可能在很大程度上受到中國政治、經濟和社會條件的影響。中國經濟在許多方面與大多數發達國家的經濟不同,包括政府參與程度、發展水平、增長率、外匯管制、資源配置、不斷髮展的監管體系以及監管過程缺乏足夠的透明度。

新興市場的經濟體通常更容易受到世界其他地區市場低迷和經濟放緩的影響。儘管中國經濟在過去幾十年裏經歷了顯著的增長,但無論是在地理上還是在不同的經濟部門之間,增長都是不平衡的。 自2012年以來,增長速度一直在放緩。中國的經濟狀況、中國政府的政策或中國的法律法規的任何不利變化,都可能對中國的整體經濟增長產生實質性的不利影響。此類 發展可能會對我們的業務和經營業績產生不利影響,導致對我們癌症篩查和檢測測試的需求減少 ,並對我們的競爭地位產生不利影響。中國政府採取了各種措施來鼓勵經濟增長,引導資源配置。其中一些措施有利於中國整體經濟,但也可能對我們產生負面影響 。例如,我們的財務狀況和經營結果可能會受到政府對資本投資的控制 或適用於我們的税收法規變化的不利影響。

中國政府最近發表的聲明表明,有意對以中國為基礎的發行人進行的海外和/或外國投資的發行施加更多監督和控制。中國政府最近啟動了一系列監管行動,並在事先沒有事先通知的情況下對中國的業務經營進行了多次公開 聲明,包括打擊證券市場違法行為 ,加強對中國境外上市公司的監管,採用可變利益主體結構, 採取新措施擴大網絡安全審查範圍,加大反壟斷執法力度。2023年2月17日,中國證監會(“證監會”)發佈《境內公司境外證券發行上市試行管理辦法》(《試行管理辦法》)及相關配套指引(統稱為《境外上市管理新規》),並於2023年3月31日起施行。根據新的《境外上市管理辦法》,境內公司在境外發行上市,應當按照《試行管理辦法》的要求向中國證監會辦理備案手續。根據試行管理辦法,第二條境內公司直接在境外市場發行上市的,發行人應當向中國證監會備案;境內公司間接在境外市場發行上市的,發行人應當指定境內主要經營主體,作為境內責任主體向中國證監會備案。發行人在此前發行並上市的境外市場發行證券的,應當在發行完成後三(3)個工作日內向中國證監會備案。試行《管理辦法》第二十二條規定,發行人在境外市場發行上市證券後,發生境外證券監督管理機構或者其他有關主管部門變更控制權、調查或者處罰、變更上市地位或者轉移上市環節、自願或者強制退市等重大事件的,發行人應當在該事件發生並公開披露後三(3)個工作日內向中國證監會報送報告。此外,根據《試行管理辦法》第二十一條,境外證券公司作為境內公司境外證券發行上市的保薦人或主承銷商,應當在簽訂首次承接協議後10個工作日內向中國證監會備案,並於每年1月31日前向中國證監會報送其上一年度與境內公司境外證券發行上市相關的業務活動年報。境外證券公司 在《試行管理辦法》施行前已訂立承接協議,實際擔任境內公司境外證券發行上市保薦人或主承銷商的,應當在《試行管理辦法》施行後30個工作日內向中國證監會備案。《保密與檔案管理規定》規定了證券公司、證券服務商、境外監管機構及其他單位和個人境外發行上市相關文件、資料和會計檔案提供的規則、要求和程序,包括但不限於境內公司以直接或間接方式進行境外發行上市,承接相關業務的證券公司和證券服務提供者(境內或境外註冊成立)不得泄露國家祕密和政府機構工作祕密,不得損害國家安全和社會公共利益。 境內公司擬直接或通過其境外上市實體公開披露或提供含有國家祕密或政府機關工作祕密的文件、資料的,應當依法報經主管部門批准,並向同級保密管理部門備案。證券公司和證券服務商承接境內公司境外發行和上市相關業務時,在中國內地出具的工作底稿應保留在中國內地。需要向境外轉讓或者轉送的,按照規定辦理相關審批手續。 我們未能完全遵守新的監管要求 可能會嚴重限制或完全阻礙我們提供或繼續提供美國存託憑證或其他證券的能力,對我們的業務運營造成嚴重 幹擾,嚴重損害我們的聲譽,對我們的財務狀況和業績產生重大不利影響 並導致我們的ADS或此類其他證券價值大幅下跌或變得一文不值。

38

最近,美國和中國之間的經濟關係緊張加劇。美國政府最近對從中國進口的產品徵收額外、新的或更高的關税,以懲罰中國的不公平貿易行為。中國的迴應是對從美國進口的產品徵收基本上相應的關税。 這些貿易衝突對中國經濟的持久影響仍不確定。作為一個作為一家主要在中國和美國運營的生物技術公司,我們計劃在獲得美國食品和藥物管理局的相關批准後,在美國將CDA測試商業化並將我們的CDA設備出口到美國。這些或未來的貿易發展可能會對我們的計劃產生不利影響。此外,美國和中國之間的政治緊張局勢已經升級,原因包括新冠肺炎疫情、美國財政部對香港特別行政區和中華人民共和國中央政府的某些官員實施的制裁。以及美國對一些中國實體和相關個人的制裁。不斷加劇的政治緊張局勢可能會降低兩個主要經濟體之間的貿易、投資、技術交流和其他經濟活動的水平,這將對全球經濟狀況和全球金融市場的穩定產生實質性的不利影響。這些因素中的任何一個都可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。

中國法律制度方面的不確定性可能會對我們的業務和運營產生實質性的不利影響。

我們主要通過我們的中國子公司在中國開展業務。我們在中國的業務受中國法律法規管轄。 我們在中國的子公司受適用於在中國的外商投資的法律法規管轄。中華人民共和國法律制度是一項民事法律制度。以成文法規為基礎的法律體系。與普通法制度不同,以前的法院判決可以援引以供參考,但其優先價值有限。中國的法律體系正在迅速演變,許多法律、法規和規則的解釋可能存在不一致之處,這些法律、法規和規則的執行也存在不確定性。

有時,我們可能不得不訴諸行政和法院程序來行使我們的合法權利。中國的任何行政和法院訴訟都可能曠日持久,導致鉅額成本和資源轉移以及管理層的注意力轉移。由於中華人民共和國 行政和法院機關在解釋和執行方面有很大的自由裁量權根據法律和合同條款,評估行政和法院訴訟的結果以及我們享有的法律保護水平可能比在更發達的法律制度中 更難。這些不確定性可能會阻礙我們執行已簽訂的合同的能力,並可能對我們的業務和運營結果產生不利影響。此外,中國的法律制度在一定程度上以政府政策和內部規則為基礎,其中一些沒有及時公佈,或者根本沒有公佈,但可能具有追溯效力。因此, 我們可能並不總是意識到任何潛在的違反這些政策和規則的行為。對我們的合同、財產和程序權利的這種不可預測性可能會對我們的業務產生不利影響,並阻礙我們繼續運營的能力。

39

中國對境外控股公司對中國實體的貸款和直接投資的規定 可能會延遲或阻止我們使用我們的離岸股權和債券發行所得向我們的中國子公司提供貸款或額外出資,這可能會對我們的流動資金 以及我們為我們的業務提供資金和擴大業務的能力產生重大不利影響。

我們是一家離岸控股公司,通過我們的中國子公司在中國開展業務。我們可以向我們的中國子公司提供貸款,也可以向我們在中國的全資子公司提供額外的 出資。我們向我們在中國的外商獨資子公司提供的任何貸款,為其活動提供資金,都不能超過法定限額,並且必須向中國國家外匯管理局(SAFE)的當地對應部門登記。此外,外商投資企業應當在其經營範圍內按照真實、自用的原則使用資本。

2015年3月,外管局 發佈了《關於改革的通知》,或稱《外匯局第19號通知》,自2015年6月1日起施行,取代了此前外管局的部分規定。外匯局還發布了《外匯局關於改革規範資本金結算管理政策的通知》,並於2016年6月9日起施行,其中修改了外匯局第19號通知的部分規定。根據外匯局第19號通知和第16號通知,外商投資公司外幣註冊資本轉換成人民幣資本的流動和使用,除業務範圍外,不得將人民幣資金用於業務範圍以外的業務或向關聯企業以外的人提供貸款。外管局第19號通函和 第16號外管局通函可能會限制我們將離岸股票和債券發行的淨收益轉移到我們的中國子公司並將淨收益轉換為人民幣的能力 。

鑑於中國法規對境外控股公司對中國實體的貸款和直接投資施加的各種要求,我們無法向您保證 我們將能夠完成必要的政府登記或及時獲得必要的政府批准(如果有的話),涉及我們未來向中國子公司的貸款或我們未來向我們在中國的外商獨資子公司的出資 。因此,對於我們在需要時向中國子公司提供及時財務支持的能力存在不確定性。 如果我們未能完成此類註冊或未能獲得此類批准,我們使用我們預期從離岸股票和債券發行中獲得的收益以及為我們的中國業務提供資本或其他資金的能力可能會受到負面影響,這可能會對我們的流動性以及我們為業務提供資金和擴張的能力產生重大和 不利影響。

40

我們的業務受益於地方政府授予的某些財政激勵和自由裁量政策。這些激勵措施或政策到期或更改將 對我們的運營結果產生不利影響。

過去,中國地方政府不時向我們的中國子公司提供一定的財政獎勵,作為它們的一部分 努力鼓勵當地企業發展。政府財政獎勵的時間、金額和標準由地方政府當局自行決定,在我們實際獲得任何財政獎勵之前無法確定。我們一般沒有能力影響地方政府做出這些決定。地方政府 可以隨時決定減少或取消激勵措施。此外,一些政府財政獎勵是以項目為基礎,並在滿足某些條件的情況下給予的,包括完成其中的特定項目。我們不能保證 我們將滿足所有相關條件,如果不滿足,我們可能會被剝奪相關激勵措施。我們不能向您保證 我們目前享受的政府激勵措施會繼續存在。任何獎勵措施的減少或取消都將對我們的運營結果產生不利影響。我們確認截至2020年12月31日、2021年和2022年12月31日的三個年度的政府補助和補貼分別為人民幣750元萬、人民幣60元萬和人民幣90元萬(10美元萬)。

根據《中國企業所得税法》或《企業所得税法》,就中國所得税而言,我們可能被歸類為中國居民企業,這可能會對我們和我們的非中國股東或美國存托股份持有人造成不利的税收後果,並對我們的經營業績和您的投資價值產生重大不利影響。

根據企業所得税法及其實施細則,在中國以外設立的企業可被視為中國居民企業,但其“事實上的管理機構”必須設在中國境內。根據實施細則,“實際管理主體”“被解釋為對企業的業務、人員、賬户和財產進行實質性和全面管理和控制的機構。2009年4月,國家税務總局發佈了《國家税務總局關於認定中國控制的境外註冊企業為境內企業有關問題的通知》 組織管理的事實標準,或Sat第82號通告,它提供了某些具體的標準來確定是否在境外註冊成立的中國控股企業的“事實上的管理機構”設在中國。雖然本通函只適用於由中國企業或中國企業集團控制的離岸企業,而不適用於由中國個人或外國人控制的離岸企業,但通知中提出的標準可能反映了國家税務總局在確定 所有離岸企業的税務居民身份時應如何適用“事實上的管理機構”規則的一般立場。根據國資委第82號通函,由中國企業或中國企業集團控制的離岸註冊企業 因其“事實上的管理機構”設在中國而被視為中國税務居民,其全球收入僅在滿足以下所有條件的情況下才被視為中國税務居民,並將按其全球收入繳納中國企業所得税:(I)日常經營管理的主要地點在中國;(Ii)與企業財務和人力資源事項有關的決策 由中國的組織或人員作出或批准;(Iii)企業的主要資產、會計賬簿和記錄、公司印章、董事會和股東會議紀要位於或保存在中國;及(Iv)至少50%的有表決權的董事會成員或高管慣常居住在中國。

根據這些規章制度,我們可能會被中國税務機關視為中國居民企業,並可能隨之而來的一些不利的税收後果。但是,企業的税務居民身份由中華人民共和國確定。税務機關對“事實上的管理機構”一詞的解釋仍然存在不確定性。如果中國税務機關出於企業所得税的目的確定我們是中國居民企業,我們將按我們全球收入的25%的税率繳納中國税,這可能會實質性地 減少我們的淨收入,並且我們可能被要求從我們支付給非中國企業股東(包括美國存托股份持有人)的股息中按10%的税率扣繳税款,如果我們向非中國企業股東(包括美國存托股份持有人)支付股息,税率為20%;此外,出售或以其他方式處置我們的普通股或美國存託憑證所實現的收益可能需要繳納中國税,對於非中國企業股東 (包括我們的美國存托股份持有人),税率為10%,如果非中國個人股東(包括美國存托股份持有人),如果該等股息或收益被視為來自中國,税率為20%。根據適用的税務條約,任何此類中國納税義務均可減少。然而,尚不清楚 如果我們被視為中國居民企業,我們公司的非中國股東(包括我們的美國存托股份持有人)是否能夠享受其税務居住國與中國之間的任何税收協定的好處。任何此類税收都可能減少您在美國存託憑證投資的 回報。

41

我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性。

2015年2月,國家税務總局發佈了《關於非税居民企業間接轉讓財產若干企業所得税事項的公告》,即7號公告。國家税務總局7號公告不僅將税收管轄權擴大到間接轉讓,還將涉及通過境外中間控股公司轉讓其他應税資產的交易擴大到 。此外,Sat公告7就如何評估合理的商業目的提供了某些標準,併為集團內部重組和通過公開證券市場買賣股權引入了安全港。Sat公告7也給應税資產的外國轉讓人和受讓人(或其他有義務支付轉讓費用的人)帶來了挑戰。非居民企業通過處置境外控股公司股權間接轉讓應納税資產的,非居民企業作為轉讓方、受讓方或者直接擁有應税資產的境內單位,可以向有關税務機關申報。根據“實質重於形式”的原則,如果境外控股公司缺乏合理的商業目的,並且是為了減免、避税或遞延中國税款而設立的,中國税務機關可以不考慮該公司的存在。因此,來自該等間接轉讓的收益可能須繳納 中國企業所得税,而受讓人或其他有義務支付轉讓款項的人士有責任預扣適用的 税,目前按10%的税率轉讓中國居民企業的股權。如果受讓方未代扣代繳税款,且受讓方未繳納税款,則轉讓方和受讓方均可能受到中國税法的處罰。 然而,根據上述避風港規則,非居民企業轉讓我公司在公開證券市場上買賣的美國存託憑證,不適用中華人民共和國税收。

2017年10月,國家税務總局發佈了《關於從源頭代扣代繳非居民企業所得税有關問題的公告》,或稱國家税務總局公告 37,自2017年12月1日起施行。根據國家税務總局第37號公告,非居民企業未按《企業所得税法》第三十九條規定申報應納税款的,税務機關可以責令其限期繳納應納税款,非居民企業應當按照税務機關規定的期限申報繳納税款。非居民企業未經税務機關責令自行申報繳納應納税款的,視為該企業已及時繳納應納税款。

我們面臨着 非中國居民企業投資者轉讓我公司股份的未來私募股權融資交易、股票交易所或其他交易的報告和後果的不確定性。中國税務機關可以就備案或受讓人的扣繳義務追究此類非居民企業 ,並請求我們的中國子公司協助備案。因此,我們和此類交易中的非居民企業可能面臨根據Sat公告7和Sat公告37被申報義務或被徵税的風險,並可能被要求花費寶貴的資源來遵守這些規定 或確定我們不應根據這些規定徵税,這可能對我們的財務狀況 和運營結果產生重大不利影響。

匯率波動可能會對我們的業務和證券價值產生不利影響。

人民幣對美元、歐元等外幣幣值的變化受中國政治經濟條件變化等因素的影響。自2005年7月起,人民幣不再盯住美元,中長期內人民幣兑美元可能大幅升值或大幅貶值。人民幣的任何重大升值都可能對我們的收入和財務狀況以及我們股票的美元價值和任何應付股息產生實質性的不利影響。 例如,如果我們需要將我們從任何股票或債券發行中獲得的美元轉換為我們業務所需的人民幣, 人民幣對美元的升值將對我們從轉換中獲得的人民幣金額產生不利影響。相反, 如果我們決定將我們的人民幣兑換成美元,用於支付普通股的股息或其他商業目的, 美元對人民幣的升值將對我們可用的美元金額產生負面影響。

42

政府對貨幣兑換的控制 可能會限制我們有效利用現金餘額的能力,並影響您的投資價值。

中國政府對人民幣兑換外幣實施管制,在某些情況下,還對中國匯出貨幣實施管制。 我們幾乎所有的收入都是以人民幣計價的。在我們目前的公司結構下,我們在英屬維爾京羣島註冊成立的控股公司主要依賴我們中國子公司的股息支付為我們的現金和融資需求提供資金。根據中國現行的外匯法規,經常項目的支付,包括利潤分配、利息支付以及與貿易和服務相關的外匯交易,可以用外幣支付,而無需外匯局事先批准,並符合某些程序要求 。具體地説,根據現有的兑換限制,在未經外管局事先批准的情況下,我們的中國子公司在中國的業務產生的現金可用於向我公司支付股息。但是,將人民幣兑換成外幣並從中國匯出以支付償還外幣貸款等資本支出,需要獲得有關政府部門的批准或登記。因此,我們需要獲得外管局批准,才能使用我們中國子公司運營產生的現金以人民幣以外的貨幣償還各自欠中國以外實體的債務,或以人民幣以外的貨幣支付中國以外的其他資本支出。

鑑於資本外流的洪流,中國政府可能會不時實施更嚴格的外匯政策,並加強對重大對外資本流動的審查。外管局或其他政府機構可能需要更多的限制和實質性的審查程序,以監管屬於資本賬户的跨境交易。中國政府未來可酌情限制使用外幣進行經常賬户交易。如果外匯管制系統阻止我們獲得足夠的外幣來滿足我們的外幣需求,我們可能無法向我們的 股東支付外幣股息,包括我們的美國存託憑證持有者。

中國法律法規對外國投資者收購中國公司有更復雜的程序,這可能會使我們更難通過收購中國實現增長 。

中國法律法規,如《外國投資者併購境內企業條例》、《中華人民共和國併購規則》、《中華人民共和國反壟斷法》、《中華人民共和國商務部關於實施外商併購境內企業安全審查制度的規定》、《商務部安全審查規則》等,設立了額外的程序和要求,預計將使外國投資者在中國的併購活動更加耗時和複雜,在某些情況下,包括外國投資者控制中國境內企業的控制權變更交易必須事先通知商務部,或者中國企業或居民設立或控制的境外公司收購境內關聯公司的情況下,須經商務部批准。中國法律法規也要求某些併購交易必須接受合併控制審查或安全審查。

根據這些法律和條例,對具有“國防和安全”顧慮的外國投資者的併購,以及外國投資者可能獲得對具有“國家安全”顧慮的國內企業的“事實上的控制權”的併購,都需要進行安全審查。此外,在決定外國投資者對境內企業的具體併購是否接受安全審查時,商務部將對交易的實質和實際影響進行審查。 商務部安全審查規則進一步禁止外國投資者通過委託、信託、間接投資、租賃、貸款、合同安排或離岸交易等方式進行交易,繞過安全審查要求。

43

我們可能會通過收購在我們行業內運營的其他公司來實現業務增長。遵守相關法規的要求完成此類交易可能非常耗時,任何必要的審批流程,包括商務部的批准,都可能延誤或抑制我們完成此類交易的能力,這可能會影響我們擴大業務或保持市場份額的能力。

中國有關中國居民離岸投資活動的規定 可能會限制我們的中國子公司更改其註冊資本或將利潤分配給我們的能力,或者以其他方式使我們或我們的中國居民實益擁有人承擔中國法律下的責任和處罰。

2014年7月,外管局發佈了《關於境內居民通過特殊目的載體進行投融資和往返投資外匯管理有關問題的通知》,即《國家外匯局第37號通知》,要求中國居民設立或控制以境外投資或融資為目的的離岸實體,簡稱離岸特殊目的載體,須向外滙局或其所在地分支機構進行登記。此外,當離岸特殊目的載體發生基本信息(包括該中國居民姓名和經營期限的變更)、投資額增減、股份轉讓或交換、合併或分立時,該中國居民必須更新其外匯局登記。根據外匯局2015年2月發佈的《關於進一步簡化和完善外匯直接投資管理政策的通知》或外匯局第13號通知,自2015年6月起,各地銀行將審核辦理境外直接投資外匯登記,包括外匯局第37號通知規定的外匯登記。

由於中國政府當局在執行法規要求方面存在固有的不確定性 ,《外管局第37號通函》的註冊可能並非在該等法規所規定的所有情況下都能實際獲得。此外,我們可能在任何時候都不會完全知悉或告知所有在本公司擁有直接或間接權益的中國居民的身份。我們不能向您保證 我們所有的中國居民註冊或受益所有人都遵守並將遵守外管局法規,包括那些要求他們提出必要的申請、備案和修改的法規。據我們所知,持有本公司少量股份的若干中國居民個人股東尚未完成其外管局第37號通函登記。我們的 中國居民股東未能或不能遵守外管局登記,或我們未能更新我們中國子公司的外匯登記,可能會使我們面臨罰款和法律制裁,例如對我們跨境投資活動的限制,我們在中國的全資子公司 向我們分配股息和任何減資、股份轉讓或清算的收益的能力。此外,如果不遵守上述各種外匯登記要求,可能會導致根據中國法律規避適用的外匯限制的責任。因此,我們的業務運營和我們向您分配利潤的能力可能會受到實質性的不利影響。

44

未能遵守中華人民共和國有關股權計劃或股票期權計劃註冊要求的法規 可能會使中華人民共和國計劃參與者或我們面臨罰款和其他法律或行政處罰。

2012年2月,外匯局發佈了《關於境內個人參與境外上市公司股票激勵計劃有關問題的通知》或《股票期權規則》。根據股票期權規則和其他相關規則以及 條例,中國居民參加境外上市公司股票激勵計劃,必須向 外匯局或其當地分支機構登記,並完成某些其他程序。作為中國居民的股票激勵計劃的參與者必須保留 一名合格的中國代理人,該代理人可以是該境外上市公司的中國子公司或該中國子公司選擇的另一家合格機構,以代表其 參與者進行股票激勵計劃的安全登記和其他程序。此類參與者還必須聘請境外受託機構處理其行使股票期權、買賣相應股票或權益以及資金調撥事宜。此外,如果股票激勵計劃、中國代理人或境外受託機構發生重大變化或其他重大變化,還要求中國代理人 修改股票激勵計劃的外匯局登記。我們的某些董事、高管、員工和顧問是中國居民,可以參加我們的2019年計劃,因此受這些規定的約束。這些 中國股票期權持有人未能完成其安全註冊可能會對這些中國居民處以罰款和法律制裁,還可能 限制我們向我們的中國子公司提供額外資本的能力,限制我們的中國子公司向我們分配股息的能力,或以其他方式對我們的業務產生重大不利影響。

此外,國家税務總局還發布了有關員工持股激勵的若干通知。根據該等通函,本公司在中國工作之僱員如行使購股權或獲授予限制性股份,將須繳交中國個人所得税。我們的中國子公司有義務向相關税務機關提交與員工股票期權或限制性股票有關的文件,並對行使股票期權的員工扣繳個人所得税 。如果我們的員工沒有繳納或我們沒有按照相關法律法規扣繳他們的所得税,我們可能會面臨税務機關或其他中國政府機關的處罰。

我們的業務和盈利能力可能會受到勞動力成本上升以及額外繳納社會保險費和住房公積金的潛在義務的負面影響 。

近年來,在通貨膨脹加劇以及新勞動法頒佈的推動下,中國的人工成本持續上升。因此,我們預計在可預見的未來,包括工資和員工福利在內的勞動力成本將繼續上升。除非我們能夠通過提高產品和服務的價格將這些增加的勞動力成本轉嫁給客户,否則我們的財務狀況和運營結果可能會受到不利影響。

此外,中國法律法規要求我們參加市級和省級政府組織的各種員工社會保障計劃,包括住房、養老金、醫療保險、工傷保險、工傷保險、生育保險和失業保險 。根據中國法律,我們必須按員工工資、獎金和某些津貼的特定百分比向員工福利計劃繳費,最高金額由當地政府不時規定。相關政府機構可審查僱主是否支付了這些必要的法定員工福利,沒有支付足夠金額的僱主可能會受到滯納金、罰款和/或其他處罰。我們歷來未能及時為員工全額繳納社會保險和住房公積金。如果中國有關部門 決定我們將補繳社會保險和住房公積金,並受到罰款和法律制裁,我們的業務、財務狀況和經營業績可能會受到不利影響。

45

如果我們因任何原因連續兩年未能達到HFCAA委員會的審計要求,我們可能會被禁止在包括納斯達克在內的全國性證券交易所或美國場外交易市場上市,這可能會對我們普通股的市場價格和我們的融資能力產生不利影響。

近年來,美國國會和監管機構對在美國上市的公司的財務報表審計存在挑戰表示擔憂,這些公司在大陸擁有重要業務的中國和位於大陸的審計師中國。例如,PCAOB對位於內地中國和香港的審計師的檢查有時會發現這些審計師的審計程序和質量控制程序存在缺陷,PCAOB檢查或調查內地中國或香港審計師的能力受到限制可能會剝奪投資者享受PCAOB檢查的好處,這可能會對使用此類審計師的公司進入美國資本市場的能力產生不利影響。

作為持續關注在中國有大量業務的公司獲取審計和其他信息的一部分,2020年12月,美國 頒佈了《追究外國公司責任法案》(以下簡稱《HFCAA》),其中要求美國證券交易委員會確認以下發行人: 已提交年度報告和位於外國司法管轄區的註冊會計師事務所出具的審計報告,且PCAOB已確定其無法完全檢查或調查,原因是審計師當地司法管轄區的非美國當局 施加了限制(“委員會確定的發行人”)。根據於2022年12月修訂的《金融期貨交易協定》,如果美國證券交易委員會連續兩年最終確定發行人為證監會指定的發行人,美國證券交易委員會必須 禁止發行人的證券在國家證券交易所或通過美國證券交易委員會 管轄範圍內的任何其他方式進行交易,包括美國的場外交易市場。

2021年,PCAOB發佈了一份確定報告,發現PCAOB無法檢查或調查總部位於內地中國和香港的完全註冊的會計師事務所 ,原因是中國當局在這些司法管轄區擔任職務。2022年12月, PCAOB撤銷了無法檢查和調查在PCAOB註冊的大陸會計師事務所的決定 中國。因此,在PCAOB發佈新的裁定之前,美國證券交易委員會認定目前沒有發行人 的證券面臨根據新的HFCAA被禁止交易的風險。

我們在2023年1月12日之前的審計師Friedman LLP或Friedman,以及目前的審計師Marcum Asia CPAS LLP(“Marcum Asia”),出具本年度報告其他部分審計報告的 獨立註冊會計師事務所,作為在美國上市的公司和在PCAOB註冊的公司的審計師,一直受美國法律的約束,PCAOB根據法律進行定期檢查,以評估其是否符合適用的專業標準。弗裏德曼和馬庫姆亞洲公司都接受了PCAOB的定期檢查,上一次檢查是在2020年。Friedman和Marcum Asia都不受PCAOB於2021年12月16日宣佈的裁決的約束。預計未來PCAOB將繼續要求對總部位於內地和香港的中國會計師事務所進行全面的檢查和調查,並表示 它已經制定了計劃,將在2023年初及以後恢復定期檢查。每年,PCAOB都會確定是否可以檢查和全面調查總部設在內地中國和香港的會計師事務所。此外,加速的HFCA法案要求PCAOB在兩年內檢查發行人的會計師事務所,如果PCAOB在未來無法檢查我們的會計師事務所,可能會導致本公司在未來退市 。如果我們的審計師不能得到全面檢查,我們的證券可能會被禁止交易。雖然本公司的審計師位於美國,並在PCAOB註冊並接受PCAOB的檢查,但如果後來確定PCAOB因外國司法管轄區的主管機構擔任的職位而無法全面檢查或調查本公司的審計師,則這種無力可能導致根據《加速HFCA法案》禁止交易本公司的證券,並最終導致證券交易所決定將本公司的證券退市。如果我們的美國存托股份在未來被《加速交易法案》禁止交易,因為PCAOB確定它在未來的這個時候無法對我們的審計師進行檢查或全面調查,納斯達克可能會決定將我們的美國存托股份退市。 終止我們的證券交易或對我們的證券交易進行任何限制,預計將對公司和我們的證券價值產生負面影響。

我們有過虧損的歷史,我們增長銷售額和實現盈利的能力是不可預測的。

截至2022年12月31日,本公司累計虧損57750萬 (美元8370萬),截至2021年12月31日及2022年12月31日止年度分別錄得淨虧損人民幣12010萬及人民幣10360萬(1,500萬)。我們實現盈利運營的能力取決於許多因素,其中包括:

| ● | 成功實施我們的業務戰略; |

| ● | 增加收入;以及 |

| ● | 控制成本。 |

不能保證我們能夠成功實施我們的業務計劃,迎接挑戰,並在未來實現盈利。

46

因收購而產生的無形資產減值和商譽可能會繼續對我們的淨收益和股東權益產生負面影響

當我們收購一家企業時,收購價格的很大一部分可能會分配給商譽和其他可識別的無形資產。分配給商譽和其他無形資產的購買價格的金額由購買價格超過所獲得的可識別淨資產確定。 現行會計準則要求商譽和無形資產應被視為具有無限年限,應至少每年進行減值測試(如果出現減值指標,則更頻繁地進行減值測試)。其他無形資產在其使用年限內攤銷。截至2022年12月31日止年度,本公司錄得減值虧損人民幣2,070元萬(3,000美元萬)。

未來收購結果的下降和其他因素可能會導致我們在未來記錄全部或部分相關商譽的減值。 我們可能無法實現我們之前收購或未來將收購的業務的業務目標,這可能導致 我們產生額外的商譽和其他無形資產減值費用。我們市值的進一步下降增加了我們可能需要進行另一次商譽減值分析的風險,這可能導致根據執行的量化評估,我們的商譽餘額最多減值 。

中國政府政治和經濟政策的變化,或中國與美國或其他政府關係的變化,可能會對我們的業務、財務狀況和經營結果產生實質性的不利影響,並可能導致我們無法維持我們的增長和擴張戰略。