| • | 能夠通過提高運營效率、降低成本、增強客户競爭力終端客户端體驗,提供可操作的見解,創造差異化 |

| • | 端到端解決方案,包括“設計”、“構建”和“運行” |

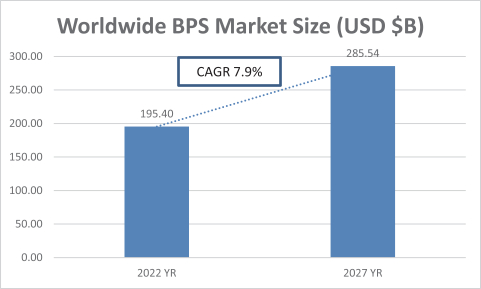

全球BPM行業是一個規模龐大且不斷增長的行業。根據高德納預測:2021年至2027年全球IT服務,2013年第一季度更新,在截至2022年的一年中,由傳統和數字組件組成的全球業務流程服務(BPS)市場估計將達到195.4億美元。高德納估計,全球BPS市場的收入將從2022年的195.4億美元增長到2027年的285.54億美元,複合年增長率為7.9%(由高德納計算的複合年增長率)。

下表列出了全球BPS市場產生的收入的估計增長:

WNS全球服務基於Gartner研究創建的圖表。

來源:Gartner,Inc.,預測:IT服務,全球,2021-2027,23年第一季度更新。Srujan Akurathi,Cathy Tornbohm,Robert Brown,David Ackerman,Colleen Graham,Arup Roy等人,2023年3月30日。

本文中描述的Gartner內容(以下簡稱“Gartner內容”)代表(S)由Gartner,Inc.(“Gartner”)作為辛迪加訂閲服務的一部分發表的研究意見或觀點,而不代表事實。Gartner內容截至其原始發佈日期(而不是截至本年度報告日期),Gartner內容中表達的觀點如有更改,恕不另行通知。

行業趨勢繼續推動BPM提供商在方法上更具創新性、戰略性和前瞻性。在這個不斷變化的環境的背景下,我們相信WNS,以及我們關注的領域,數字和數據到洞察能力、指導原則共同創作和以客户為中心、廣泛的全球覆蓋範圍、強大的業務連續性規劃方法以及轉型和再造工程框架,很好地為我們的客户提供商業價值。我們提供超自動化和支持技術的BPaaS解決方案,旨在幫助公司快速適應不斷變化的業務場景並加快其業務轉型。此外,我們還提供定製的參與模式,以迎合每個客户的規模和轉型之旅。除了傳統的基於員工人數的定價模式(通常稱為全職員工(FTE))外,我們還提供基於交易、基於訂閲和基於結果的定價模式,為客户提供成本靈活性和可衡量的業務收益。

在2023財年,我們總收入的32.3%來自“非全職員工”模特們。這些“非線性”定價模型,其中解除鏈接BPM提供商的員工人數和收入之間的關係,為提供商創造了一種激勵,以提高其員工的生產力,增加對技術的使用,並提高其運營的整體效率。

39