附件10.36

自願遵守的保證

本自願遵守保證1由阿拉斯加、阿拉巴馬、阿肯色州、亞利桑那州、加利福尼亞州、科羅拉多州、康涅狄格州、特拉華州、佛羅裏達州、佐治亞州、伊利諾伊州、愛荷華州、愛達荷州、印第安納州、堪薩斯州、肯塔基州、路易斯安那州、馬薩諸塞州、馬裏蘭州、緬因州、密歇根州、明尼蘇達州、密蘇裏州、密西西比州、蒙大拿州、北卡羅來納州、北達科他州、內布拉斯加州、新罕布夏州、新澤西州、新澤西州、內華達州、紐約州、俄亥俄州、俄亥俄州、俄勒岡州、賓夕法尼亞州、羅德島州、南卡羅來納州、南卡羅來納州、田納西州、德克薩斯州、猶他州、明尼蘇達州、密蘇裏州、明尼蘇達州、北卡羅來納州、北達科他州、內布拉斯加州、紐約州、俄亥俄州、俄亥俄州、俄勒岡州、賓夕法尼亞州、羅德島州、南卡羅來納州、南卡羅來納州、田納西州、德克薩斯州、猶他州、明尼蘇達州、密蘇裏州、密西西比州、蒙大拿州、北卡羅來納州、北達科他州、內布拉斯加州、紐約州、俄亥俄州、俄亥俄州、俄勒岡州、賓夕法尼亞州、羅德島州、南卡羅來納州、南卡羅來納州、田納西州、德克薩斯州、猶他州、明尼蘇達州、密蘇裏州、密西西比州、蒙大拿州、北卡羅來納州、北達科他州、內布拉斯加州、新罕布夏州、新澤西州、新墨西哥州、內華達州

1就所有必要目的而言,本自願遵守保證也應被視為終止保證。總檢察長有權執行本保證。請參閲《紐約高管》。《法律》第63(15)條;田納西州。代號安。§47-18-107;佛羅裏達州法規501.207(6)條;《伊利諾伊州消費者欺詐和欺騙性商業行為法》,第815ILCS 505/6.1號;《新澤西州法院》56:8-1至-227頁;P.A.《不公平貿易做法和消費者保護法》73 P.S.第201-5節;德克薩斯州。公共汽車。&Com.代碼§17.58;RCW 19.86.100;阿拉斯加州。§45.50.511;阿拉巴馬州。代碼§8-19-4;阿肯色州代碼註釋§4-88-114;亞利桑那州。斯塔特牧師。《憲法》第44-1530條;《憲法》第6-1-110(2)條;斯塔特將軍。§42-110j;哥倫比亞特區代碼28-3909(C)(6);29 Del.C.第2525(A)條(通過協議授權停止和停止令);O.C.G.A.第.10-1-402條;斯塔特牧師。第487-12節;愛荷華州法典§714.16;愛荷華州行政當局。代碼R.61-38.1;愛達荷州代碼§48-610;Ind.法典§24-5-0.5-7;肯塔基州修訂法令367.230;不公平貿易做法和消費者保護法,路易斯安那州。路易斯安那州。R.S.51:1410;M.G.L.C.93A,美國證券交易委員會。5.馬裏蘭州代碼安,Com.《法律》第13-402條;《M.R.S.A.》第5章第210條;密歇根州。公司。《律法》445.906條;明尼蘇達州。統計一下。§8.31,子句2B;§407.030 RSMO;密西西比州消費者保護法,MS Code Ann。§75-24-27(1)(G);蒙大拿州代號安。§30-14-112;N.D.C.C.51-15-06.1;Neb.斯塔特牧師。§59-1610和Neb.斯塔特牧師。第87-202.05(2)條;N.H.Rev.Stat.安。第358-A節:1-7節;新墨西哥州《1978年不公平行為法》第57-12-9節(1971);內華達州。 598.0995;俄亥俄州修訂法1345.06(F);15 O.S.§756.1;ORS 646.632;RI.Gen.Law§6-13.1-6;南卡羅來納州法典§39-5-60;SDCL 37-24-19;猶他州法典§13-2-1等;弗吉尼亞州。代號安。59.1-202;9 V.S.A.;2459;威斯康星州。統計一下。§100.18(11)(E);W.V.代碼§46A-7-107;和懷俄語。統計一下。安。§40-12-107。

本自願合規保證是針對北卡羅來納州《不公平和欺騙性做法法案》(北卡羅來納州總統法)的和解協議。§75-1.1及以後

加利福尼亞州同時以符合加州法律要求的形式達成和解。該和解包含本擔保的實質性條款,加州和解與本擔保之間的任何差異都是由於形式上的差異而產生的。

康涅狄格州由康涅狄格州總檢察長代表,應消費者保護專員的要求行事。康涅狄格州斯塔特將軍。§第42-110j和42-110m條。

夏威夷在這一問題上由其消費者保護辦公室代表,該機構不是州總檢察長辦公室的一部分,但有法律授權承擔消費者保護職能,包括代表夏威夷州的法律代表。為簡單起見,整個羣體將被稱為“司法部長”,或個別被稱為“司法部長”,而這些稱謂,因為他們與夏威夷有關,指的是夏威夷州消費者保護辦公室的執行董事。

馬裏蘭州由馬裏蘭州總檢察長辦公室消費者保護司代表。為簡單起見,整個小組將被稱為“司法部長”或個別被稱為“司法部長”,而這些名稱,因為它們與馬裏蘭州有關,是指馬裏蘭州總檢察長辦公室的消費者保護司。根據MD,消費者保護部有權簽訂本保證。密碼。安,科姆。法律第13-402條。

在此,腳註或附錄中包含的任何特定於州的語言或規定,或其任何特定於州的部分,均不得影響對該腳註或附錄中未提及的任何簽署國或其特定於州的部分的本保證的解釋、解釋或執行。

Intuit瞭解,每個州可以根據法規、規則或慣例符合《保險》的格式,並可以在文件中添加封面、標題或附錄。

西弗吉尼亞州、懷俄明州、哥倫比亞特區和夏威夷州消費者保護局執行董事(“總檢察長”或“各州”)和財捷(“Intuit”;與總檢察長一起解決總檢察長對Intuit的營銷、廣告、促銷和銷售某些在線報税產品的調查,以及Intuit的行為是否構成欺騙性或不公平的商業行為或違反各州消費者保護法的做法。2考慮到雙方對本保證條款的共同同意,以及此處所述的其他考慮因素(在此確認其充分性),雙方特此訂立本保證,並同意如下:

定義

就本保證而言,以下定義適用:

答:“廣告”或“廣告”是指任何書面或口頭的聲明、插圖或描述,以促進消費品或服務的銷售或使用,或旨在提高消費者對品牌、商品或服務的興趣。廣告媒體包括但不限於宣傳材料、平面、電視、廣播和互聯網、付費展示廣告、付費搜索廣告、展示、社交媒體和其他數字內容。

2請參閲《紐約行政人員》。法律第63(12)條;紐約州總醫院。《法律》第349-50條;田納西州。代號安。§47-18-104;佛羅裏達州欺騙性和不公平貿易行為法,第二部分,佛羅裏達州法規,第501章;伊利諾伊州消費者欺詐和欺騙性商業行為法,815 ILCS 505/1等;N.C.G.S.§75-1.1;N.J.S.A.56:8-2;P.A.不公平貿易做法和消費者保護法,第73 P.S.§201-1-201-9.2;德克薩斯州。公共汽車。&Com.代號安。§17.41至17.63;RCW 19.86.020;阿拉斯加州。第45.50.471條;阿拉巴馬州。代碼§8-19-1等;阿肯色州代碼註釋§4-88-107(A);亞利桑那州。斯塔特牧師。第44-1521至1534條;公共汽車。和教授法典§17200及以後,§17500及以後;C.R.S.§6-1-101et seq.;C.R.S.§6-1-105(1);斯塔特將軍。§42-110b(A);哥倫比亞特區代碼28-3904;C.§2513;O.C.G.A.§10-1-390及以後;斯塔特牧師。查普斯。第480和481a;愛荷華州法典§714.16;愛達荷州消費者保護法,第48章,愛達荷州法典;印第安納。法典§24-5-0.5-0.1等;K.S.A.§50-623及以下;肯塔基州修訂法令367.170;不公平貿易做法和消費者保護法,路易斯安那州。R.S.§51:1401及其後;M.G.L.C.93A,第2和4節;MD.代碼安,Com.《法律》第13-101至13-501條;《M.R.S.A.》第205-A條及其後;密歇根州。公司。《法律》445.903條;密歇根州公司。《法律》445.901及以後;明尼蘇達州。統計一下。《聯邦判例彙編》第325D.44條;第325F.69條,1;§407.020 RSMO;密西西比州消費者保護法,MS Code Ann。§75-24-1及以後;蒙大拿州代號安。§30-14-103;北D。分。法典§51-15-01及以後;斯塔特牧師。§第59-1601至59-1622和Neb.斯塔特牧師。第87-301至87-306條;N.H.Rev.Stat.安。第358-A節:1-7節;《1978年新墨西哥州不公平行為法》第57-12-1節及其後。(1967年);美國國税局 598.0903等人;《俄亥俄州消費者銷售行為法》,俄亥俄州修訂法1345.01等,及其實質性規則,109-4-3-01等。《俄克拉荷馬州消費者保護法》,《俄克拉荷馬州消費者保護法》,15 O.S.§751及以下;俄勒岡州《非法貿易行為法》,ORS 646.605至646.652;《ORS 646.608(1)(B)、(C)、(E)和(S)》;《R.I.一般法律》,6-13.1-1及以下;《南卡羅來納州法典》,第39-5-10及以下;SDCL第37-24章;猶他州法典,第13-11-4;V.A.代號安。§59.1-196至59.1-207;9 V.S.A.§2453;欺詐性陳述。威斯康星。統計一下。§100.18(1);西弗吉尼亞州。法典§46A-1-101等;懷俄明州統計一下。安。§40-12-101至-114(“消費者保護法”)。

B.“清晰而顯眼地”是指要求披露的信息很難錯過預期(即,很容易被注意到),而且普通消費者很容易理解,包括以下所有方式:

1)在任何純粹是可視或完全可聽的通信中,披露必須通過與提交通信相同的方式進行。在通過視覺和聽覺手段進行的任何通信中,例如電視廣告,即使要求披露的陳述僅以一種方式作出,披露也必須在傳播的視覺和聽覺部分同時呈現(篇幅有限的視頻廣告中的傳播的視覺和聽覺部分的披露不要求相同)。

2)根據視覺披露,其大小、對比度、位置、出現的時間長度等特徵必須從任何伴隨的文本或其他視覺元素中脱穎而出,以便易於注意、閲讀和理解。

3)要求聲音披露,包括通過電話或流媒體視頻,必須以足以讓普通消費者輕鬆聽到和理解的音量、速度和節奏傳遞。

4)在任何使用交互式電子媒介,如互聯網或軟件的通信中,披露必須是不可避免的。

5)要求披露必須使用普通消費者能夠理解的措辭和句法,並必須以要求披露的陳述所用的每種語言出現。

6)*披露必須在接收信息的每個媒介中遵守這些要求,包括所有電子設備和麪對面的交流。

7)確保披露不得與來文中的任何其他內容相矛盾或減輕,或與之不一致。

8)當代理或銷售實踐針對特定受眾時,例如兒童、老年人或絕症患者,“普通消費者”包括該羣體中合理的成員。

C.“非常接近”是指披露非常接近觸發陳述,並且披露與觸發陳述同時進行,並在整個廣告持續時間內保持或重複。例如,通過超鏈接、彈出窗口、間隙或其他類似技術進行的公開不太接近觸發表示。

D.“生效日期”是指各方簽署本保證的日期。

E.“Intuit IRS免費文件產品”是指Intuit的TurboTax免費文件程序、TurboTax自由版、由TurboTax交付的IRS免費文件程序或任何其他Intuit產品或服務,這些產品或服務可能會根據Free Fil.Inc.(或任何後續實體)與IRS之間關於提供免費在線納税準備和電子報税服務的諒解備忘錄或協議而提供。

F.“監督委員會”指下列總檢察長:佛羅裏達州、伊利諾伊州、新澤西州、紐約州、北卡羅來納州、賓夕法尼亞州、田納西州、得克薩斯州和華盛頓州。

例如,“付費展示廣告”是指Intuit付費或促使他人付費的在線廣告,在該在線廣告中,無論消費者是否點擊廣告,Intuit都會在網站上顯示廣告併為廣告付費。

H.付費搜索廣告是指Intuit付費或導致另一人付費的在線廣告,該廣告與特定搜索詞的搜索引擎結果一起顯示,只有當消費者點擊該廣告時才為該廣告付費。

I.在2016、2017或2018納税年度,(1)有資格使用Intuit IRS免費文件產品;(2)使用TurboTax免費版產品開始納税申報;(3)被告知他或她沒有資格使用TurboTax免費版產品;(4)隨後付費使用TurboTax付費產品,以及(5)在上一納税年度未使用Intuit IRS免費文件產品。

J.“空間受限廣告”是指任何在線廣告(包括但不限於付費展示廣告和付費搜索廣告)或任何具有限制Intuit能夠進行本保證所要求的披露的空間、時間、格式、大小或技術限制的視頻廣告。Intuit有責任表明有限制或沒有足夠的空間和時間來作出明確、顯眼和接近觸發條件的所需披露。篇幅受限的廣告不包括TurboTax網站上的廣告。

英國“TurboTax免費版產品”是指Intuit提供的任何在線軟件產品,允許消費者免費準備和提交聯邦納税申報單、州納税申報單或兩者,包括但不限於“TurboTax免費版”和“聯邦免費版”。“TurboTax免費版產品”不包括任何Intuit IRS免費文件產品、任何TurboTax付費產品、TurboTax Live或在TurboTax免費版產品內銷售或提供的任何產品,如審計防禦。

L.C.“TurboTax付費產品”是指Intuit提供的在線納税準備軟件產品,允許消費者付費為自己準備和提交聯邦納税申報單和/或州納税申報單。“TurboTax付費產品”不包括除TurboTax付費產品之外銷售或提供的產品。

M.“TurboTax網站”是指Turboax.tuit.com、turboax.tuit.com的任何子域,以及由Intuit部分或全部擁有、運營或控制的提供或提供TurboTax付費產品或TurboTax免費版產品的任何其他網站。

N.“升級屏幕”是指當使用TurboTax Free Edition產品的消費者指出他們有TurboTax Free Edition產品未涵蓋的收入、抵免、扣除或其他税收情況時,在TurboTax Free Edition產品的產品流程中出現的任何顯示,並向消費者提供使用TurboTax付費產品準備和提交其聯邦和/或州納税申報單的選項。

O.視頻廣告是指通過電視或使用視頻在線製作的任何廣告。

調查結果

1.Intuit是特拉華州的一家公司,主要營業地點在加利福尼亞州山景城。

2.Intuit在每個州和整個美國進行交易或已經進行過交易。在與本保證相關的任何時候,無論是單獨行動還是與其他人協同行動,Intuit都向全美消費者宣傳、營銷、分發或銷售TurboTax,這是一種納税準備軟件,使用户能夠通過互聯網準備和申報他們的納税。

I.支持Intuit的免費TurboTax產品

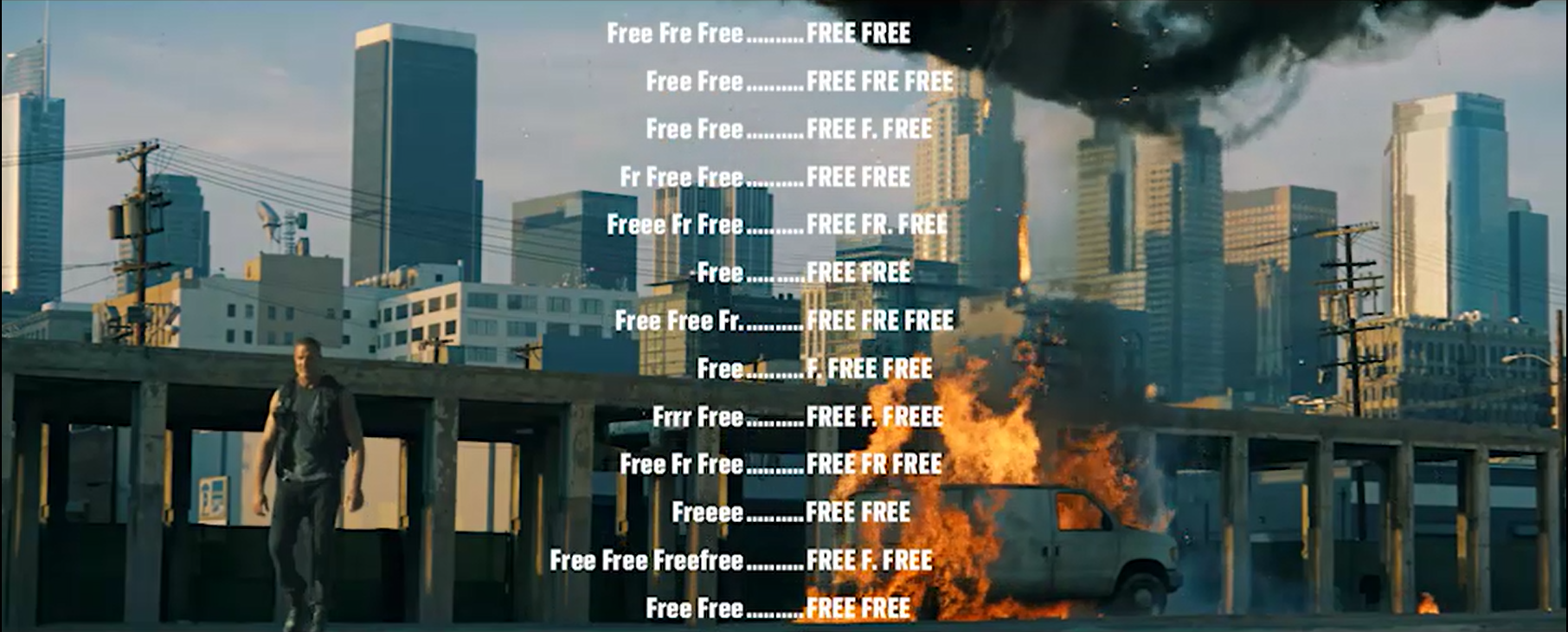

3、在至少2016年至2021年10月期間,Intuit向符合一定資格要求的消費者免費提供兩款TurboTax在線納税申報產品。每種產品都有不同的資格要求。

A.TurboTax的“免費增值”產品:TurboTax免費版

4.至少從2016年開始,Intuit一直在實施其所謂的將免費產品貨幣化的商業戰略。

5.該公司表示,這一“免費增值”商業策略部分涉及通過向Intuit向其銷售單獨附加產品的消費者提供免費產品,並誘導客户升級到付費版本的TurboTax來擴大Intuit的客户羣。

6.至少從2017年開始,Intuit就將其“免費增值”產品稱為“TurboTax免費版”。2016年,Intuit將其“免費增值”產品稱為“聯邦免費版”。

7.根據Intuit的定義,這款TurboTax的“免費增值”產品只對擁有Intuit定義的“簡單”納税申報單的消費者開放;其他消費者需要升級到付費產品才能通過Intuit備案。

8.為了方便消費者提交2016年和2017年的納税申報單,Intuit將“簡單”納税申報單定義為可以使用1040A或1040EZ納税申報單提交的申報單。

9.自2019年消費者為2018年納税年度(TY)收入提交納税申報單以來,Intuit將“簡單”納税申報單定義為可以在1040表格上提交的納税申報單,沒有附加明細表,無論消費者的收入如何。

B.推介Intuit的免費文件產品

10.在2003年至2021年10月期間,Intuit通過參與美國國税局(“IRS”)免費文件方案提供了其在線報税產品的免費版本,該方案是2002年根據一項諒解備忘錄(“諒解備忘錄”)在一個報税軟件公司財團和美國國税局之間建立的公私夥伴關係。根據諒解備忘錄,參與的公司向低收入和中等收入的美國人提供免費的在線納税準備產品。作為交換,美國國税局同意在向美國消費者提供免費的在線報税準備和申報服務方面,不與參與的公司競爭。

11.從歷史上看,消費者對美國國税局免費文件計劃的參與度一直很低。

12.最近,美國國税局根據消費者調整後的毛收入(AGI)設定了參與免費檔案計劃的資格門檻。AGI等於或低於美國消費人口70%的消費者將有資格參加該計劃。然而,諒解備忘錄要求,任何公司向符合條件的消費者提供免費文件產品的比例不得超過50%或低於10%。每家公司都可以自由設定自己的資格要求,以保持在這個範圍內。

13.從2017年(2016年Ty收入申報)到2021年(2020 Ty收入申報),Intuit向所有有資格享受勞動所得税抵免的消費者提供其免費文件產品。

14.在2017年至2021年期間,Intuit還向所有AGI不超過指定AGI閾值的消費者提供其免費文件產品:

| | | | | | | | | | | |

| 納税年度 | 最大AGI | |

| 2016年(2017年提交的申報單) | $33,000 | |

| 2017年(2018年提交的申報單) | $33,000 | |

| 2018年(2019年提交的申報單) | $34,000 | |

| 2019年(2020年提交的申報單) | $36,000 | |

| 2020年(2021年提交的報税表) | $39,000 | |

15.在2017年至2021年期間,Intuit還向所有AGI不超過指定AGI閾值的現役軍人提供其免費文件產品:

| | | | | | | | | | | |

| 納税年度 | 最大AGI | |

| 2016年(2017年提交的申報單) | $64,000 | |

| 2017年(2018年提交的申報單) | $66,000 | |

| 2018年(2019年提交的申報單) | $66,000 | |

| 2019年(2020年提交的申報單) | $69,000 | |

| 2020年(2021年提交的報税表) | $72,000 | |

16.雖然消費者主要通過IRS.gov訪問Intuit的免費文件產品,但他們也通過Intuit的互聯網產品登錄頁面直接訪問該產品,這與其“免費增值”和付費產品的登錄頁面不同。

17.微軟Intuit多次更改其免費文件產品的名稱。Intuit還同時對其免費文件產品使用了不同的名稱,具體取決於產品的營銷地點。

18.在Ty 2018年之前,Intuit將其免費文件產品稱為TurboTax自由版。

19、針對Ty 2018,Intuit將其免費文件產品更名為“TurboTax免費文件計劃”。

20.至少從Ty 2016到Ty 2018年,Intuit使用了不同的名稱在IRS.gov網站上銷售其免費文件產品。在IRS.gov網站上,Intuit將其免費文件產品宣傳為“TurboTax All Free℠”。

21.在Ty 2019和2020年,Intuit將其免費文件產品更名為“由TurboTax交付的美國國税局免費文件計劃”。這一變化是由美國國税局和參與納税準備公司之間的諒解備忘錄修正案要求的,該備忘錄要求對所有美國國税局免費文件計劃產品進行統一命名。

C.C.報道了Intuit的免費文件和“免費增值”產品之間的緊張關係

以及相關的消費者困惑

22.微軟Intuit的免費文件產品為該公司帶來了好處,這是該公司避免政府對報税行業進行“侵佔”的努力的一部分。

23.事實上,Intuit已經公開承認了政府運營的免費電子申報系統的競爭威脅,包括在提交給證券交易委員會的文件中。

24.印度Intuit已經認識到,高度參與美國國税局的免費文件計劃將削弱其底線,但同時,它必須將免費文件登記人數保持在一定水平以上,以防止政府“侵蝕”。

25.在2018年Ty之前的幾年裏,Intuit負責監督Intuit的免費文件和“免費增值”產品的營銷戰略的員工考慮更改Intuit的免費文件產品的名稱。

26.蘋果公司知道,消費者對這些產品名稱的相似性感到困惑。Intuit選擇將其商業免費增值產品TurboTax命名為“免費版”,儘管它只對大約三分之一的納税人免費,而它的免費文件

產品“自由版”,這並不意味着它是免費的,儘管它是一個對70%的納税人免費的計劃的一部分。

27.早在2018年,Intuit就知道消費者仍然對其免費文件和“免費增值”產品的區別感到困惑。

28.儘管Intuit在2018年將其免費文件產品的名稱改為TurboTax免費文件計劃,但它繼續使用商標名稱TurboTax All Free在IRS.gov網站上銷售其免費文件產品。此外,Intuit意識到,將名稱改為TurboTax免費文件計劃不會為其客户帶來任何額外的清晰度,消費者會混淆免費文件計劃和TurboTax免費版,特別是由於該公司在營銷其產品時重點使用“免費”。

29.直到2019年,這一次是根據與美國國税局的諒解備忘錄,Intuit再次將其免費文件產品更名為TurboTax提供的IRS免費文件計劃。

二、審查網上搜索做法

對於Ty 2018,Intuit向搜索引擎隱藏了它的免費文件登錄頁面

在納税高峯期大約五個月

30.在2018年,負責營銷戰略的Intuit員工擔心,Intuit的免費文件產品更名可能會對該公司的“freemium”產品在在線搜索引擎結果中的排名產生負面影響,導致收入損失。

31.在Ty 2018年,Intuit屏蔽了其新命名的免費文件產品的登錄頁,以便它不會被互聯網搜索引擎索引(列出)。該禁令於2018年11月13日至2019年4月26日生效。這一時間框架涵蓋了Intuit 2019年納税申報季的大部分時間,也就是Intuit從使用TurboTax產品提交Ty 2018年納税申報單的消費者那裏獲得收入的時間。

32.隨着2019年的到來,Intuit停止屏蔽其在線搜索引擎的免費文件產品登錄頁面,2,070,778名消費者使用Intuit的免費文件產品提交了聯邦納税申報單,比2018年增長了73%。

B.Intuit使用付費搜索詞來引導消費者搜索

美國國税局對Intuit的免費增值和付費產品的免費文件計劃

33.作為其廣告和營銷做法的一部分,Intuit通過谷歌和必應等搜索引擎競標付費搜索詞。當消費者向搜索引擎查詢某個搜索詞,而Intuit贏得了該搜索引擎對該付費搜索詞的即時拍賣時,Intuit將向消費者提供一個由Intuit選擇的廣告,其中包含一個將消費者引導至特定網站的超鏈接。

34.多年來,包括Ty 2018年,Intuit屏蔽了其免費文件產品的登錄頁,使其無法出現在在線搜索結果中,Intuit競標與美國國税局免費文件計劃相關的搜索詞。

35.在許多情況下,這些搜索詞表明,消費者可能在搜索有關美國國税局免費文件計劃的信息或鏈接。例如,Intuit競標以下13個搜索詞:

| | | | | |

提供免費文件。 **免費文件美國國税局 **享受免税檔案税 中國在線申請免税文件 **免費文件TurboTax **免收文件渦輪增值税 **美國國税局免費文件 | *Dirs.gov/免費文件 Http://www.www.gov/freefile。 *Firs.gov免費文件 *Dirs.gov/免費文件 *渦輪增壓免税文件 **TurboTax免費文件計劃 |

36.在2018年Ty 2018年期間,對第35段提到的13個搜索詞中的每一個都進行了搜索--雖然Intuit屏蔽了其免費文件產品的登錄頁面,使其無法出現在搜索結果中--Intuit的在線美國存托股份將消費者引導到Intuit的商業網站,其

“freemium”產品,而不是美國國税局免費文件計劃的IRS.gov網站或Intuit免費文件產品的登錄頁面。

37.在2018年Ty期間,Intuit將消費者引導到其網站上,以獲得“免費增值”,並在消費者按其確切名稱搜索其免費文件產品:Turbo免税文件計劃時,向其支付產品。

38.她説,如果納税人知道在搜索引擎中鍵入“TurboTax Freedom”,她會收到一個付費廣告,在2019年提交申請的季節,她會被引導到一個登錄頁,上面有一個按鈕鏈接,上面寫着“看看你是否合格”,最終會通向Freedom Edition網站。然而,登錄頁面還包括一個醒目的鏈接,上面寫着“免費開始”,該鏈接將用户引導到TurboTax的商業和付費產品。

39.Intuit知道其一些客户受到這些做法的誤導。

禁止廣告實踐:Intuit的廣告歪曲了消費者有資格獲得其產品的免費版本

40.至少從2016年開始,Intuit通過在各種媒體上宣傳其提供免費服務的廣告,廣泛宣傳其TurboTax產品。

41.除了自己動手的在線軟件產品外,Intuit還利用美國存托股份(包括電視和社交媒體美國存托股份)來推廣其“免費增值”的TurboTax產品。

42.Intuit還開展了一項名為“Free,Free,Free”的廣告宣傳活動,其中“Free”基本上是演員在廣告中説的唯一一個詞,直到廣告結束時的畫外音。Intuit在這次活動中至少使用了六個不同的廣告。

43.報道稱,Intuit的許多美國存托股份在商業廣告的末尾都包含一份精美的免責聲明,告知消費者該服務僅限於擁有“簡單納税申報單”或“僅限美國簡單納税申報單”的消費者。這份印刷精美的免責聲明沒有以聲音傳達。

44.他們認為,免責聲明不足以糾正明示的廣告產品是免費的説法。

45.有理性的消費者可以相信,Intuit所宣傳的免費產品對他們來説是免費的,因為許多行業的在線產品,包括在線報税,通常是完全免費向消費者提供的。

46.事實是,Intuit在沒有充分披露其免費提供的限制的情況下,對TurboTax免費的虛假陳述或陳述,誘使消費者開始使用TurboTax,並在發現他們沒有資格使用Intuit的“免費增值”產品(如下所述)後,付費購買TurboTax產品。

四、創新網站做法

亞馬遜Intuit的TurboTax主頁誤導消費者相信

他們有資格獲得其“免費增值”產品

47.調查發現,當看到Intuit廣告的消費者訪問TurboTax網站時,該網站的主頁未能充分披露Intuit的“免費增值”產品的資格限制。

48.例如,就Ty 2018年而言,TurboTax主頁包含一個模仿《免費,免費》廣告活動的屏幕。

49.有人認為,審查未能充分披露對資格的限制。

50.繼續使用“免費增值”產品的消費者將被帶到登錄屏幕,然後開始在線、自動的“面談”,開始輸入信息報税。沒有資格使用Intuit的“freemium”TurboTax產品的消費者不會知道他們沒有資格,直到他們已經投入了大量的時間和精力來創建帳户並將他們的個人税務信息輸入到TurboTax產品中。

51.與Ty 2019相比,TurboTax的主頁使用了類似的屏幕,更強調的是消費者得到了免費的產品。同樣,沒有資格使用Intuit的“免費增值”TurboTax產品的消費者不會知道他們沒有資格,直到他們已經投入了大量的時間和精力來創建帳户並將他們的個人税務信息輸入到TurboTax產品中。

52.對於Ty 2020和2021,Intuit繼續採用客户面試模式,在這種模式下,沒有資格使用Intuit的“freemium”TurboTax產品的消費者不會知道他們沒有資格,直到他們已經投入了大量的時間和精力創建一個賬户並將他們的個人税務信息輸入到TurboTax產品中。

B.J.Intuit的TurboTax產品和定價屏幕未能披露Intuit的免費文件產品,進一步阻礙了消費者對其存在的瞭解

53.Intuit的TurboTax網站上有一個Intuit稱之為“產品和定價”的屏幕。對於Ty 2018,這個屏幕上的標題告知消費者:“告訴我們你的情況--我們會推薦正確的税務解決方案。”

54.當消費者點擊屏幕上的選項之一時,TurboTax網站就會推薦四種產品中的一種:(1)免費增值產品,市場名稱為免費版;(2)豪華版;(3)Premier;或(4)自營-後三種是Intuit的DIY-YOY納税產品。在屏幕底部,顯示了所有四種產品,並突出顯示了推薦的產品。

55.他們説,這個屏幕從來沒有向消費者展示或推薦TurboTax免費文件產品,即使他們沒有資格獲得“免費增值”產品--TurboTax免費版。

56.他們説,事實上,在Ty 2019年,TurboTax網站在主頁底部有一個網站索引,上面有一個鏈接,可以鏈接到所有在線納税籌劃軟件。該鏈接將消費者帶到產品和定價屏幕,其中沒有披露Intuit的免費文件產品。同樣,

在2020年的Ty期間,TurboTax應用程序包含了一個類似的“所有產品”列表,但不包括Intuit的免費文件產品。

57.根據符合條件的消費者的AGI,Intuit以前的免費文件產品涵蓋了所有税務情況、表格和扣除額,因此提供的覆蓋範圍與Intuit最昂貴的TurboTax在線產品--自僱--相當。

C.:TurboTax面談過程中使用“硬停頓”誘因

消費者將從免費產品升級到付費產品

58.Intuit向沒有資格獲得“免費增值”產品的消費者表示,他們必須提供他們的支付信息並向Intuit付款,以便向TurboTax在線提交納税申報單,即使該消費者有資格通過Intuit以前的免費文件產品免費提交納税申報單。Intuit使用其員工稱之為“硬停機”的屏幕向消費者告知了這些所需的升級。Intuit仍然在其“免費增值”產品中使用硬性停頓。

59.Intuit表示,當消費者使用TurboTax“freemium”產品時,Intuit的軟件會在連續的網頁上向他們詢問有關財務狀況的一系列問題。這些問題使Intuit能夠確定消費者是否有資格使用“免費增值”產品,其中包括消費者是否支付了學生貸款利息或是否為個體户。

60.在提供信息後,系統會提示消費者按類別輸入他們的收入。當消費者表示他們需要在1099-MISC表格上報告收入時(例如,因為付錢給他們的實體將他們歸類為獨立承包商),TurboTax的“免費增值”產品會顯示硬停止,通知他們不能免費進行。比如,Intuit旗下的Ty 2019《營業收入升級》Hard Stop告訴消費者:“要準確報告這一收入,就需要升級。”

61.使用硬停屏幕後,消費者可以選擇升級並付費購買TurboTax產品,如TurboTax Deluxe或TurboTax自僱產品。在2018年和2017年的不同時期,Intuit對TurboTax豪華車收取59.99美元的費用,對TurboTax個體户收取119.99美元的費用。

62.他們認為,業務收入硬性停止可能會欺騙或誤導有資格使用Intuit以前的免費文件產品的消費者。

63.谷歌在《業務收入硬停》的標題中寫道,消費者必須升級到付費產品,才能準確報告這一收入。當時,對於大多數TurboTax客户--那些有資格使用Intuit免費文件產品的客户--來説,這一説法是錯誤的。

説,業務收入硬性停止也具有誤導性,因為它包括了一個按鈕,在TurboTax免費版的列下面寫着“保持免費”,儘管消費者實際上不能繼續使用TurboTax免費版並將她的所有收入上報給美國國税局。

65.他們説,當消費者點擊“Keep Free”按鈕時,就進入了反饋循環,只有當他們升級到付費產品或選擇不報告他們的1099收入時,反饋循環才會結束。

66.Intuit已經使用並正在使用許多其他硬性服務,以誘導消費者根據某些類型的收入進行升級,例如農場、農場租賃或農業設備的收入;出售房屋;上一年的國家退税;或投資。所有這些硬性措施都誤導了有資格獲得Intuit以前的免費文件產品的消費者,讓他們提供支付信息併購買付費TurboTax產品。

67.總體而言,從2016年到2018年,對於所有的硬停站,數百萬消費者一開始是在“免費增值”,遇到了硬停站,然後升級到並提交了付費產品。許多被發現有困難的人當時有資格參加因圖伊特的比賽

免費文件產品。這些符合免費文件資格的消費者為應對硬性停止而升級,他們向Intuit支付了超過1億美元來提交他們的聯邦納税申報單。

68.至少從2017年到2021年10月,當消費者遇到這些硬性停留時,Intuit沒有向消費者披露他們可能已經或有資格使用Intuit的免費文件產品來準確報告他們的收入或申請某些税收減免。

五、結案陳詞

69.根據這些調查結果,總檢察長有理由相信,Intuit在網上籌税產品的營銷、廣告、促銷和銷售中,從事了違反各州《消費者保護法》的欺騙性和不公平的行為和做法。

70.Intuit自願退出美國國税局免費檔案計劃,自2021年10月起生效,並將能夠在任何時候尋求重新加入美國國税局免費文件計劃,除非符合本保證的規定。未經美國國税局和董事免費文件聯盟的批准,Intuit不能重新加入美國國税局的免費文件計劃。

71.僅為本保證的目的,Intuit既不承認也不否認本節第3至70段中的任何調查結果。

禁制令救濟

一、評估總體合規性

Intuit應遵守《消費者保護法》以及在本保證生效日期後各州可能通過的這些法律、法規和規則的任何修正案。

二、《禁止虛假陳述條例》

Intuit、Intuit的高級人員、代理人、員工和律師,以及與他們任何人積極協調或參與的所有其他人,他們實際收到了本擔保的通知,無論是

在推廣或提供任何網上報税產品時,不得直接或間接作出明示或暗示的失實陳述:

美國政府表示,消費者只有在使用TurboTax付費產品或TurboTax免費版產品的情況下,才能在網上準確申報納税。

B.他説,消費者只有在使用TurboTax付費產品或TurboTax免費版產品的情況下才能申請税收抵免或税收減免。

C.C.表示,如果消費者有資格使用TurboTax免費版產品,他們必須升級到TurboTax付費產品才能在線報税。

D.表示,消費者可以繼續使用TurboTax免費版產品,並在不是這樣的情況下免費納税,包括通過在升級屏幕上明確或暗示地向消費者聲明他們可以通過“Keep Free”按鈕或其他使用類似語言的按鈕繼續使用TurboTax Free Edition產品。Intuit可以為消費者提供在升級屏幕上繼續使用TurboTax免費版產品的選項,只要在升級屏幕上和升級屏幕上的任何按鈕、鏈接或選項附近進行披露,允許消費者行使繼續使用TurboTax免費版產品的選項,消費者輸入的當前税收信息表明消費者將需要升級到TurboTax付費產品來申報他或她的納税。

E.向消費者提供關於任何納税籌劃產品或服務的任何其他重要事實,如價格;總成本;任何重大限制、限制或條件;或其性能、功效、性質或核心特徵的任何重大方面。

關於免費產品廣告和營銷的規定披露和商業慣例

在合理可行的範圍內儘快,但不遲於2022年8月1日,對於廣告、營銷、促銷、提供、命名或描述或協助廣告、營銷、促銷、提供、命名或描述任何免費的納税籌劃產品,無論是直接或間接的,Intuit必須披露以下關於納税人是否有資格獲得此類免費產品的信息,並遵守以下條款:

答:除非在TurboTax網站以外的任何非篇幅限制的免費報税產品廣告中,Intuit必須清楚、顯眼地並在接近產品免費陳述的情況下披露:(1)消費者使用免費產品能力的實質性限制的存在和類別;以及(2)並非所有納税人都有資格獲得免費產品。

B.在除空間受限視頻廣告以外的任何空間受限的免費納税準備產品的廣告中,Intuit必須披露適用的資格要求。如果在網上製作,Intuit還必須(1)明確和顯眼地包括指向TurboTax網站上的登錄頁或網頁的超鏈接,該超鏈接清楚而顯眼地包含所有材料資格限制的全面披露;或(2)通過點擊廣告本身指向TurboTax網站上明確且顯眼地全面披露所有材料資格限制的登錄頁或網頁的鏈接。

C.在十(10)年內,在任何空間受限的免費納税準備產品的視頻廣告中,Intuit必須在視覺上清楚、顯眼地披露產品是免費的:(1)消費者使用該免費產品的能力存在和類別的實質性限制;以及(2)並非所有納税人都有資格獲得免費產品。此外,在十(10)年內,在任何空間受限的情況下

免費報税產品的視頻廣告除8秒或更短的此類廣告外,Intuit必須在接近產品免費陳述的地方清楚、顯眼地口頭披露,並非所有納税人都有資格。

D.在TurboTax網站上的任何免費納税準備產品的廣告中,以及在TurboTax網站上列出、描述、提供或推廣此類免費產品的任何空間中,Intuit必須(1)清楚、顯著且非常接近該代表,披露消費者使用該免費產品的能力的所有實質性限制,包括但不限於該免費產品的資格標準,或(2)通過(I)非常接近該代表的超鏈接,(Ii)表明消費者使用該免費產品的能力存在實質性限制,以及(Iii)鏈接到登錄頁或網頁,該網頁清楚而顯眼地列出消費者使用該免費產品的能力的所有實質性限制,包括但不限於該免費產品的資格標準。

歐盟委員會表示,Intuit必須在合理確定的最早時間明確而顯眼地向消費者披露,他們沒有資格使用TurboTax Free Edition產品免費提交納税申報單。

F.B.Intuit必須採取合理步驟設計所有TurboTax產品,以便在合理可能的最早時刻通知使用TurboTax免費版產品的消費者,他們是否可以免費使用該產品。

G. Intuit不得在任何媒體上發佈或導致發佈(1)其“免費、免費、免費”視頻廣告(此類廣告列表請參閲附錄A)和(2)重複“免費”一詞的視頻廣告基本相似。儘管上文第三節的介紹中有任何相互矛盾的語言,Intuit必須在生效日期後立即遵守第III.G節。

四、禁止禁止數據清算做法

自2022年12月1日起,Intuit必須允許通過升級屏幕進入TurboTax付費產品的消費者返回到TurboTax免費版產品,而無需重新輸入他們在使用TurboTax免費版產品時提供的數據。

五、禁止自願退出和禁止重新加入美國國税局免費檔案計劃

鑑於Intuit自2021年10月起自願退出IRS自由檔案計劃,Intuit表示並承諾不會重新加入IRS自由文件計劃,並代替包含關於Intuit未來可能參與IRS自由文件計劃及其相關行為的具體禁令條款的本保證:

答:Intuit不得尋求重新加入或參與美國國税局免費文件計劃。

B.根據第XII(H)節的規定,只能通過修改本保證來修改本條款。

六、同意向和解基金和行政管理基金支付款項

A.在生效之日起三十(30)天內,Intuit應支付總額為1.41億美元(141,000,000美元)的款項3(“所需付款”),如本文所述。所需款項應分兩期支付:(1)第一筆款項為250萬美元(2500 000美元)(“管理基金”),由Intuit向一個賬户支付基金管理人因管理和解基金而產生或收取的費用和費用;(2)第二筆款項為1億3825萬美元(138 250 000美元)(“和解基金”),由Intuit向監督委員會選定的基金管理人(“基金管理人”)賬户支付,用於

3從這一數額中,總共將分配25萬美元(250,000美元),用於支付以前指定的某個國家的費用和費用。這25萬美元(250,000美元)將由Intuit支付給和解基金,並由監督委員會分發。

向下文所述的受保消費者提供賠償的目的,他們應負責和解基金的管理。所需分期付款應根據監督委員會提供的指示以電匯方式支付。轉移所需款項後,Intuit對轉移的資金不具有任何權利、所有權、利息或其他合法權利。

B.監督委員會對和解基金的管理和分配擁有完全自由裁量權,其中可包括確定有權從和解基金獲得付款的受保消費者;此類付款的性質、時間和金額;指示基金管理人向這些消費者付款;基金管理人就和解基金向受保消費者進行溝通的時間和內容;指示基金管理人從和解基金向一名或多名總檢察長支付費用或費用;以及將和解基金的資金轉移到管理基金。所附附錄C僅供參考,是對每個國家在所涵蓋消費者總人口中所佔百分比的初步計算;監督委員會不需要根據這些初步百分比分配和解基金。如果監督委員會指示基金管理人向一國支付費用或費用,這筆款項應從分配給該國的和解基金份額中扣除。各國可酌情在其本保證副本中附上針對具體國家的附錄,説明從和解基金中向該國的受保險消費者支付的款項以及向該國支付的任何費用或費用。

C.基金管理人在管理和解基金時發生或收取的所有費用和費用應從管理基金中支付。《監督》

在支付基金管理人因管理和解基金而產生或收取的所有費用及開支後,委員會對管理基金內任何剩餘款項的管理及分配有全權決定權。在任何情況下,總檢察長均不承擔與管理和解基金有關的任何費用。和解基金的管理應包括但不限於以下內容:

1.幫助識別每個被覆蓋消費者的當前郵寄地址,該地址應由Intuit提供和/或通過使用公共可獲得的數據庫、商業可獲得的數據庫和公共記錄來提供;

2.正在準備並通過郵件和電子郵件向覆蓋消費者發送與和解有關的通信,包括和解通知和向所有已收到支票但尚未兑現的覆蓋消費者發出的提醒通知;

3.允許通過支票向每個覆蓋的消費者分發返還,並在必要時重新簽發支票,包括已退還的支票;

4.建立一個流程,覆蓋的消費者可以選擇通過Venmo、PayPal或Zelle等電子支付處理器而不是支票來接收他們的付款;

5.允許維護一個包含和解條款和條件的網站;

6.提供並託管免費號碼,在返還期間向覆蓋的消費者提供與和解有關的信息;

7.無法通過郵件、電子郵件或電話聯繫,涵蓋消費者有關未兑現支票的問題;

8.向監督委員會報告和解基金的管理情況,並對監督委員會提出的確認妥善管理和解基金所需文件和資料的要求作出迴應;以及

9.法庭將提供妥善管理和解基金所需的一切其他服務。

D.在生效之日起六十(60)天內,Intuit必須向監督委員會提交其擬議的與基金管理人簽訂的合同,以供審查和無異議,其中包括一份符合第六節C節和本保證所有其他條款的全面工作説明。監督委員會有權酌情對工作説明作出不反對的決定,或指示Intuit對其進行修訂。如果監督委員會指示Intuit修訂工作説明,Intuit必須在三十(30)天內修訂合同並重新提交給監督委員會。在收到監督委員會已確定不反對工作説明的通知後,Intuit和結算管理人必須執行和遵守工作説明中概述的步驟、建議、最後期限和時限。

E.Intuit應迅速向基金管理人(如果監督委員會要求,還應監督委員會的要求)提供監督委員會認為必要的所有信息,以允許基金管理人按照監督委員會的指示將資金分配給覆蓋的消費者,包括但不限於每個消費者的以下信息:全名;最近已知和以前的郵寄地址、電子郵件地址和電話號碼;以及2016、2017和2018納税年度消費者使用的TurboTax付費產品(如果有),即消費者為上述TurboTax付費而向Intuit支付的金額

產品,以及Intuit已支付或該消費者已收到的TurboTax付費產品的任何抵免、退款或結算金額。在執行上述任務時,Intuit同意儘快提供此類信息,但無論如何不得超過監督委員會要求的三十(30)個日曆日。

基金管理人在向基金管理人提供信息時,Intuit應向監督委員會保證,盡其所知和所能,這些信息是完整和準確的。Intuit有義務在整個管理過程中繼續提供有關所覆蓋消費者的完整和準確的信息。

G.在基金管理人完成對和解基金的管理後(包括合理嘗試聯繫未兑現支票的收款人,並等待不少於九十(90)個日曆日的合理時間段),所有未兑現支票均可作廢。一旦這種未兑現的支票被作廢,這些資金應分配給國家無人認領的財產基金,如果法律要求,應分配給任何其他基金或機構,或分配給任何其他基金。

或各自州總檢察長合法指示的機構,4根據收款人最後已知的州住所。基金管理人必須按照監督委員會的指示分配未兑現的資金或結算基金中的任何其他剩餘資金。

H.從和解基金獲得付款的受保消費者不應被要求退回或停止使用任何Intuit商品或服務,任何此類付款的接收不得與任何其他承諾捆綁在一起。

4亞利桑那州:任何分配給亞利桑那州總檢察長辦公室的資金應根據A.R.S.第44-1531.02(B)條存入消費者恢復原狀和補救循環基金。亞利桑那州總檢察長辦公室將擁有唯一的裁量權,決定如何以及何時將賠償資金分配給消費者。如果這些資金的任何部分沒有分配給符合條件的消費者,亞利桑那州總檢察長辦公室將根據A.R.S.第44-1531.02(B)節的規定,將這部分資金存入消費者保護-消費者欺詐循環基金,並用於A.R.S.第44-1531.01節規定的目的。

對於科羅拉多州:Intuit應向科羅拉多州總檢察長支付任何和所有未償還的退款總額,無論是因為它們作為無法交付、無人認領、未兑現、未存入或其他形式退還。對於向科羅拉多州總檢察長支付的任何此類款項,應以保兑支票、本票或匯票的形式向“科羅拉多州法律部”付款,應註明“Intuit-TurboTax”,並應送達:艾米麗·盧揚,科羅拉多州法律部消費者保護科程序助理,地址:80203,丹佛市百老匯1300號,7樓。該等款項連同其利息應由科羅拉多州總檢察長以信託形式持有,並由科羅拉多州總檢察長全權酌情決定用於償還律師費和費用、支付消費者賠償(如有)、用於消費者或債權人教育目的、用於未來的消費者信貸或消費者保護執法或公益目的。

對於特拉華州:根據本保證向特拉華州總檢察長支付的所有款項應支付給特拉華州司法部消費者保護股(“CPU”)。該中心應將收到的所有資金存入特拉華州的消費者保護基金,這些資金可用於任何合法目的。

對於新墨西哥州:對於分配給新墨西哥州的資金,此類資金應直接撥給總檢察長新墨西哥州辦公室(“NMOAG”)消費者和解基金。這筆資金將由NMOAG自行決定用於(I)加強NMOAG的執法努力,以防止和起訴老年人欺詐、消費者欺詐和/或其他不公平或欺騙性的行為或做法,(Ii)調查、執行和起訴與欺騙性在線廣告、欺騙性使用“黑暗模式”和/或違反其他消費者保護法有關的其他非法行為,和/或(Iii)用於任何其他合法目的,由NMOAG自行決定。

對於俄亥俄州:在基金管理人完成和解基金的管理後(包括合理嘗試聯繫未兑現支票的收款人,並等待不少於九十(90)個日曆天的合理時間段),所有未兑現支票均可作廢。一旦這種未兑現的支票被作廢,這些資金將被分發並交付給俄亥俄州總檢察長辦公室。俄亥俄州總檢察長辦公室根據本款收到的款項可由俄亥俄州總檢察長辦公室用於包括但不限於律師費和其他調查和訴訟費用的目的,或可存入或應用於任何消費者保護執法基金、消費者教育、訴訟或當地消費者援助基金,或用於俄亥俄州法律允許的其他用途,由俄亥俄州總檢察長自行決定。

對於華盛頓:最後已知住所在華盛頓州的收款人收到的任何和所有未兑現支票的總額應支付給華盛頓州總檢察長辦公室。對於向華盛頓州總檢察長支付的任何此類款項,應以良好的資金通過電匯或有效支票支付,抬頭為“華盛頓州總檢察長辦公室”,交付給總檢察長辦公室,注意:瑪格麗特·法默,訴訟支持經理,第五大道800號,Suite2000,西雅圖,華盛頓州981104。此類款項應用於收回該州調查此事的費用和成本、監督本終止保證的遵守情況、未來《消費者保護法》的執行情況,或用於州總檢察長履行職責時的任何合法目的,由總檢察長自行決定。

一、在其他地方尚未提供的情況下,Intuit應根據監督委員會的要求,提供監督委員會確認遵守本保證所需的所有文件和信息。在其他方面尚未規定的範圍內,Intuit應確保與基金管理人就和解基金的管理問題發出的所有函件應至少包括一名監督委員會代表。

J.總檢察長不對Intuit、基金管理人或任何承保消費者就和解基金的管理或Intuit或索賠管理人就交存的款項採取的任何行動承擔任何責任。

英國:紐約州總檢察長應履行經修訂的1986年《國內税法》第6050X節規定的各州關於Intuit在本協議項下付款的報告義務。Intuit完全負責其税款的支付,包括在根據本和解協議支付的任何金額被拒絕的情況下的任何扣除,以及國税局就此類税收施加的任何罰款或處罰。

七、保險保障知識

A.在Intuit生效之日起七(7)天內,(1)必須向監督委員會提交一份在偽證懲罰下宣誓的本保證的收據;以及(2)必須向監督委員會確定監督委員會可用來與Intuit溝通的主要物理、郵寄和電子郵件地址和電話號碼,作為指定的聯絡點。

B.在生效日期後五(5)年內,Intuit必須向(1)所有負責人、高級管理人員和董事;(2)所有擁有

任何TurboTax免費版產品的廣告責任;任何TurboTax免費版產品和任何TurboTax付費產品的在線搜索和搜索引擎優化策略和實踐;TurboTax網站上關於任何TurboTax免費版產品的陳述;以及有關任何TurboTax免費版產品的客户服務查詢;以及(3)合規報告一節中闡述的因結構變化而導致的任何業務實體。對於當前人員,交付必須在生效日期後七(7)天內進行。對於所有其他人,必須在他們承擔責任之前交付。

C.除非Intuit向每個個人或實體交付了本保證的副本,否則Intuit必須在三十(30)天內獲得一份簽署並註明日期的收到本保證的回執。

八、報告的合規性報告

答:在生效日期後一(1)年內,Intuit必須向監督委員會提交一份合規報告,並在偽證處罰下宣誓,其中Intuit必須按其所有名稱、電話號碼以及物理、郵寄、電子郵件和互聯網地址識別Intuit的所有納税準備業務,並詳細描述Intuit是否以及如何遵守本保證的每一節。

B.在生效日期後五(5)年內,Intuit必須在下列情況發生變化後十四(14)天內向監督委員會提交合規通知,並在偽證處罰下宣誓:(A)任何指定的聯絡點;或(B)可能影響本保證項下合規義務的Intuit結構,包括:創建、合併、出售或解散從事本保證所規定的任何行為或行為的實體或任何子公司、母公司或附屬公司。

C.Intuit必須在提交後十四(14)天內向監督委員會提交由Intuit提交或針對Intuit提交的任何破產申請、破產程序或類似程序的通知。

D.聲明,本保證要求在偽證處罰下宣誓的任何向監督委員會提交的材料必須真實準確,例如得出結論:“根據美利堅合眾國法律,我聲明根據偽證處罰,上述內容是真實和正確的。籤立日期:_“,並提供日期、簽字人全名、頭銜(如適用)和簽名。

E.除非監督委員會的代表另有書面指示,否則根據本保證向監督委員會提交的所有材料必須按照第十二節(L)和(M)項的規定提交。所有意見書應有一個必須開頭的主題行:總檢察長訴財捷案。

九、工作人員記錄保存

Intuit必須在生效日期後十(10)年內創建某些記錄,並將每個此類記錄保留五(5)年。具體地説,Intuit必須創建和保留以下記錄:

A.會計記錄顯示:(1)所有TurboTax付費產品和任何附加產品(如審計防禦)的收入;(2)從開始在任何TurboTax免費版產品中準備退貨過程的消費者那裏獲得的所有TurboTax付費產品和任何附加產品(如審計防禦)的收入;

B.提供關於本保證標的的所有消費者投訴和退款請求的記錄,無論是直接或間接收到的,如通過第三方收到的,以及任何迴應;

C.提交所有必要的記錄,以證明完全遵守本保證的每項規定,包括向監督委員會提交的所有材料;以及

D.盡最大可能提供與任何TurboTax免費版產品相關的每個獨特廣告或其他營銷材料的副本。

十、監管機構合規監測

為了監督Intuit遵守本保證的情況,Intuit必須在收到監督委員會的書面請求後三十(30)天內提交額外的合規報告或其他要求的信息,這些報告或信息必須在偽證處罰下宣誓。

B.根據適用的州法律,本保證中的任何內容均不限制任何國家合法使用強制程序。

Xi:微軟發佈新聞稿

A.簽署本保證後,在Intuit遵守其條款(包括第六節中要求的付款)後,美國將釋放並永久解除Intuit及其過去和現在的高級管理人員、董事、員工、代理人、附屬公司、母公司、子公司、運營公司、前任、受讓人和繼任者的所有民事消費者保護或不公平貿易行為索賠,法律授權每位總檢察長提出因本文中包含的調查結果產生或相關的索賠。

B.本保證中包含的任何內容不得被解釋為限制任何司法部長執行本保證項下Intuit義務的能力。此外,本保證中的任何內容不得被解釋為放棄或限制任何私人訴訟權利。

C.:儘管有本節A小節的豁免,或本擔保的任何其他條款,本擔保特別保留和不解除以下索賠:(1)違反證券法的索賠,包括基於要約、出售或

購買證券;(2)具有特定監管管轄權的監管機構的索賠,這些索賠獨立於總檢察長的監管執法;(3)因Intuit在生效日期後發生的行動而引起的索賠。

第十二條修訂《總則》

答:雙方理解並同意,總檢察長已根據各自州的法律定義了管轄權,或根據普通法主張管轄權,以執行州消費者保護法。

B.雙方理解並同意,本保證不應被解釋為總檢察長對Intuit的商業行為的批准或制裁,Intuit也不表示本保證構成對其商業行為的批准或制裁。雙方進一步理解並同意,總檢察長未能對根據本保證提交的信息採取任何行動,不應被解釋為批准或制裁該信息所表明的任何陳述、行為或做法,也不排除在以後就此採取行動。

C.本保證中的任何內容不得被解釋為免除Intuit遵守所有適用的州和聯邦法律、法規和規則的義務,本保證的任何條款也不得被視為允許從事此類法律、法規和規則禁止的任何行為或做法。

在任何情況下,Intuit同意支付與任何國家提交本擔保相關的所有法庭費用(如果法律要求)。任何法庭費用,如有的話,不得對任何國家徵税。

E.本保證可由任意數量的副本簽署,也可由不同的簽字人在不同的副本上籤署,每個副本應構成其原始副本,所有副本一起構成同一文件。一個或多個

本保證的副本可以通過傳真或電子傳輸的方式交付,目的是使其成為原始的副本。

F.C.本保證包含雙方之間的完整協議。除本保證中所包含的內容外,雙方未作出任何承諾、陳述或保證。本保證取代之前的任何口頭或書面交流、討論或諒解。

就解釋本保證而言,本保證應被視為由各方起草。

H.除非通過代表本保證各方簽署的書面文書,否則不得修改本保證。

本保證是自願訂立的,僅用於解決針對Intuit的索賠和訴訟原因。本保證的每一方和簽字人聲明,它自由自願地訂立本保證,不受任何程度的脅迫或強迫。

J.本保證的任何一方未能堅持要求任何其他一方嚴格履行本保證的任何規定,不應被視為放棄本保證的任何規定,即使該另一方未能遵守,此後該方仍有權要求具體履行本保證的任何和所有規定。

K.如果本保證的任何條款、規定或部分因任何原因被認定為非法、無效或不可執行,則該違法、無效或不可執行不應影響本保證的任何其他條款、規定或部分,這些條款、規定或部分應予以解釋和執行

就好像這種非法、無效或不可執行的條款、條款或規定沒有包含在這裏一樣。

L.當Intuit向本保證項下的任何總檢察長髮出通知時,應按照下一段向附錄B中確定的每個總檢察長的電子郵件和郵寄地址發送通知,以滿足該要求。

M.本保證項下提供的所有通知或其他文件應通過美國郵件、要求的掛號信回執或其他國家認可的快遞服務發送,該服務提供跟蹤服務和簽署通知或文件的人的身份,並應視為在郵寄時發送。此外,根據本保證提供的任何通知或文件也應通過電子郵件發送(如果已提供通知的電子郵件地址)。任何一方都可以通過向另一方發送書面通知來更新其地址。

聯合國表示,如果有管轄權的法院認定Intuit違反了本擔保,Intuit應向總檢察長支付獲得此類裁定和執行本擔保的費用(如果有),包括但不限於法律費用、費用和法庭費用。

本保證由雙方於以下日期簽署,以資證明:

[各方簽名頁繼續如下]

對於Intuit Inc.

作者: /s/格雷戈裏·N.約翰遜

日期: 2022年4月28日

格雷戈裏·N約翰遜

執行副總裁兼總經理

紐約州總檢察長利蒂西亞·詹姆斯

Letitia James

紐約州總檢察長

自由街28號

紐約州紐約市,郵編:10005

作者: /s/克拉克·P·拉塞爾

日期: 2022年5月4日

克拉克·P·拉塞爾

副局級

互聯網與技術局

作者: /s/約瑟夫·P·穆勒

日期: 2022年5月4日

約瑟夫·P·穆勒

*助理總檢察長

**美國消費者欺詐與保護局*

附錄A--“免費、免費、免費”廣告5

·“大腳踢”

歐文表示,這則名為《大腳踢球》的廣告描繪了一名高中橄欖球替補隊員和他支持他的父親。在一次重要的踢球前的片刻,兒子閃回了他年輕時父親鼓勵他的記憶;回到現在,兒子在父親的注視下轉換了射門嘗試。然而,《大腳踢》中的角色並沒有使用傳統的對白,而是在整個廣告中只重複了一個詞“自由”。

·“學分”

在這則名為“Credits”的廣告中,一位約翰·麥克萊恩式的動作英雄在將打火機扔到一條汽油上時,發出了一句俏皮話(在這裏,他説了幾次“免費”這個詞),這引發了一輛白色麪包車的爆炸。當火焰在空中爆炸時,動作英雄以慢動作大步走向攝像機,提示

5本附錄介紹所列廣告的所有版本,即15秒、30秒和60秒版本的廣告,只要它們存在。

銀幕上滾動的字幕,每個演員和角色都包括一個或多個對單詞“自由”的使用。

·《縱橫字謎》

在《Crosword》中,一對白髮蒼蒼的夫婦完成了一個縱橫填字遊戲,其中的每條線索和每一個答案都是免費這個詞的一種或多種用法。

·《遊戲秀》

O表示,這部名為《遊戲秀》的廣告描繪了一檔70年代的遊戲節目,在該節目中,一名女性必須猜出她的男性伴侶正在進行什麼活動或在模仿什麼概念。這位女士的每一個答案都是正確的,而且都包含了一個或多個“自由”這個詞的用法。

·“律師”

在《律師》中,當戲劇性的音樂響起時,一名律師向陪審團發表了一場慷慨激昂的結案陳詞,律師辯解的每一個字都是“自由的”。

在他結束後,陪審團的一名成員領導起立鼓掌,因為不同的陪審員重複了幾次“自由”這個詞。

·“拼寫大賽”

據報道,這則名為《拼字大賽》的廣告展示了一名初中生在拼字大賽中拼寫正確的單詞“Free”。除了男孩拼出的字母“F-R-E-E”,男孩和拼寫比賽的評委説的每一句臺詞都完全由“自由”這個詞組成。

·“Echo”

在《回聲》中,一位徒步旅行者從山頂上高喊着“自由”,結果是“自由”這個詞迴盪在她的腦海中。

·“拍賣師”

O 在《拍賣師》中,一位能言善辯的拍賣師向一羣牧場主和牛仔大聲説出價格並出價。拍賣師沒有使用傳統的對話,而是反覆説出“免費”這個詞。

·“舞蹈鍛鍊”

O “舞蹈鍛鍊”廣告描繪了一位教練帶領一堂熱情的舞蹈鍛鍊課。教練重複使用“自由”這個詞,而不是傳統的鼓勵和指導詞。

附錄B -州通知

| | | | | |

| 阿拉斯加州 | 1031 West 4 th,Ave.,Suite 200 Anchorage,AK 99501 consumerprotection@alsaka.gov |

| 阿拉巴馬州 | 華盛頓大道501號 阿拉巴馬州蒙哥馬利36130 Olivia. AlabamaAG.gov |

| 阿肯色州 | 中心街323號,200套房 小石城,AR 72201 |

| 亞利桑那州 | 艾莉絲·梅斯利克 消費者保護和倡導科 2005年N。中央大街 亞利桑那州鳳凰城85004 Alyse. azag.gov consumer@azag.gov |

| 加利福尼亞 | 南泉街300號,1702室 洛杉磯,CA 90013 bernard. doj.ca.gov |

| 科羅拉多州 | 百老匯1300號 科羅拉多州丹佛市80203 abigail. coag.gov |

| 康涅狄格州 | 布倫丹·T弗林,AAG 康涅狄格州總檢察長辦公室 首都大道165號。 Hartford,CT 06106 Brendan. ct.gov |

| 哥倫比亞特區 | 消費者保護辦公室 公共宣傳部 收件人:Tim Shirey,調查員 華盛頓特區總檢察長辦公室 西北第六街400號 華盛頓特區20001 蒂莫西. dc.gov |

| 特拉華州 | 820 N。法國街,5樓 郵編:19801,威爾明頓 katherine. delaware.gov |

| 佛羅裏達州 | 愛德華·莫菲特 MSPB和網絡欺詐局首席調查員 佛羅裏達州總檢察長辦公室 西中央大道135號,670套房 佛羅裏達州奧蘭多32801 Edward. myfloridalegal.com |

| | | | | |

| 佐治亞州 | 2小馬丁·路德·金驅動器,356 E套房 亞特蘭大,佐治亞州30334

dzisook@law.ga.gov |

| 夏威夷 | 235 S。Beretania Street #801 夏威夷火奴魯魯96813 ltong@dcca.hawaii.gov rtolenti@dcca.hawaii.gov |

| 伊利諾伊州 | 100號倫道夫街,第12層 芝加哥,IL 60601 Daniel. ilag.gov |

| 愛荷華州 | 威廉·皮爾森 愛荷華州司法部 1305 E.核桃,二樓 得梅因,IA 50319 William. ag.Iowa.gov |

| 愛達荷州 | 郵政信箱83720 博伊西,ID 83720-0010 斯蒂芬妮. ag.idaho.gov |

| 印第安納州 | 302 W。華盛頓街 IGCS,5樓 Indianapolis,IN Michelle. atg.in.gov |

| 堪薩斯州 | 120 SW 10 th Avenue,2樓 託皮卡,堪薩斯州66612 sarah. ag.ks.gov |

| 肯塔基州 | 首都中心大道1024號,套房200 肯塔基州法蘭克福郵編:40601 Christian. ky.gov |

| 路易斯安那州 | 第三街北1885號

巴吞魯日,LA 70802 MughalA@ag.louisiana.gov |

| 馬薩諸塞州 | 阿什伯頓廣場一號,18樓 馬薩諸塞州波士頓,郵編:02108 Glenn. mass.gov |

| | | | | |

| 馬裏蘭州 | 馬裏蘭州總檢察長辦公室消費者保護司 伊麗莎白·斯特恩 助理司法部長 聖保羅廣場200號 馬裏蘭州巴爾的摩21202 estern@oag.state.md.us

將副本複製到:

消費者保護部門負責人 聖保羅廣場200號 馬裏蘭州巴爾的摩21202 consumer@oag.state.md.us |

| 緬因州 | 6州議會站 緬因州奧古斯塔04333-0006

christina. maine.gov |

| 密西根 | 525 W。渥太華街 郵政信箱30736 密西西比州蘭辛,郵編:48909 Levina@michigan.gov |

| 明尼蘇達州 | 明尼蘇達街445號,1200套房 明尼蘇達州聖保羅55101 alex. ag.state.mn.us |

| 密蘇裏 | 815 Olive Street,200套房 密蘇裏州聖路易斯,郵編:63101 Michael. ago.mo.gov

附帶一份額外的硬副本:

207 W。高街 P.O.信箱899 密蘇裏州傑斐遜城65102 |

| 密西西比州 | 郵局信箱220 傑克遜,MS 39205 caleb. ago.ms.gov consumer@ago.ms.gov |

| 蒙大拿州 | 桑德斯街北215號 海倫娜,MT 59601 ocpinvestigations@mt.gov |

| 北卡羅來納州 | 郵政信箱629 羅利,NC 27602 |

| | | | | |

| 北達科他州 | 伯靈頓大道1720號,C套房 俾斯麥,ND 58504-7736 pgrossman@nd.gov |

| 內布拉斯加州 | 2115州議會大廈 林肯,NE 68509 michaela. nebraska.gov |

| 新漢普郡 | 國會街33號

紐約州康科德郵編:03301 |

| 新澤西 | 哈爾西街124號-5樓 P.O.郵箱45029 紐瓦克,新澤西州07102 monica. law.njoag.gov zeyad. law.njoag.gov |

| 新墨西哥州 | 勞倫斯·奧特羅 布萊恩·麥克馬斯 助理檢察長 消費者與環境保護部 新墨西哥州總檢察長辦公室 P.O.框1508 新墨西哥州聖達菲87504 lotero@nmag.gov bmcmath@nmag.gov |

| 內華達州 | 北卡森街100號 內華達州卡森市,郵編:89701 MNewman@ag.nv.gov 和 8945 W。羅素路204號套房 拉斯維加斯NV 89148 Sforbes@ag.nv.gov |

| 紐約 | 自由街28號 紐約州紐約市,郵編:10005 約瑟夫.穆勒@ ag.ny.gov clark. ag.ny.gov |

| 俄亥俄州 | 1政府中心 傑克遜街640號1340套房 俄亥俄州託萊多43604 蒂莫西. OhioAGO.gov |

| 俄克拉荷馬州 | 東北21街313號 俄克拉荷馬城,俄克拉荷馬州73105 Malisa. oag.ok.gov |

| | | | | |

| 俄勒岡州 | 俄勒岡州司法部 收件人:Althea Cullen,AAG 東南市場街100號 波特蘭,俄勒岡州97201 Althea.d. doj.state.or.us |

| 賓夕法尼亞州 | 約翰·阿貝爾 多州和特別訴訟助理主任 賓夕法尼亞州總檢察長辦公室 草莓廣場15樓 哈里斯堡,PA 17120 jabel@attorneygeneral.gov |

| 羅德島 | 南大街150號

普羅維登斯RI 02903

sprovazza@riag.ri.gov |

| 南卡羅來納州 | 郵政信箱11549 南卡羅來納州哥倫比亞,郵編29211 rhartner@scag.gov |

| 南達科他州 | 1302 E. 14號高速公路1套房 皮埃爾,SD 57501 Consumerhelp@state.sd.us |

| 田納西州 | 郵政信箱20207 田納西州納什維爾37202-0207 Kelley. ag.tn.gov |

| 德克薩斯州 | 郵政信箱12548(MC-010) 德克薩斯州奧斯汀78711 patrick. oag.texas.gov |

| 猶他州 | 東160號300號南5樓 郵政信箱140872 鹽湖城,UT 84114-0872 kmclean@agutah.gov |

| 維吉尼亞 | 202 N。第九街 弗吉尼亞州里士滿,郵編:23219 jscott@oag.state.va.us |

| 佛蒙特州 | 州街109號 蒙彼利埃,佛蒙特州05609 james. vermont.gov |

| | | | | |

| 華盛頓 | 米娜·沙欣 華盛頓州總檢察長辦公室 第五大道800號,200套房 華盛頓州西雅圖,郵編:98104 mina. atg.wa.gov |

| 威斯康星州 | 西大街17號,郵政信箱7857

麥迪遜威斯康星州53707 myszkowskiga@doj.state.wi.us |

| 西弗吉尼亞州 | 郵政信箱1789 查爾斯頓,西弗吉尼亞州25326 Ann.L. wvago.gov |

| 懷俄明州 | 國會大廈大道2320號 夏延,懷俄明州82002 william. wyo.gov 和

109州議會大廈 夏延,懷俄明州82002 misha. wyo.gov |

附錄C -受保消費者的初步州百分比

| | | | | | | | |

| 狀態 | 覆蓋消費者數量 | 覆蓋消費者的百分比 |

| AK | 14,135 | 0.32 |

| 艾爾 | 53,656 | 1.20 |

| Ar | 34,487 | 0.77 |

| AZ | 100,213 | 2.24 |

| 鈣 | 371,403 | 8.30 |

| 公司 | 82,967 | 1.85 |

| CT | 39,078 | 0.87 |

| DC | 9,356 | 0.21 |

| 德 | 13,247 | 0.30 |

| 平面 | 335,246 | 7.50 |

| 鎵 | 134,480 | 3.01 |

| 嗨 | 14,521 | 0.32 |

| IA | 33,167 | 0.74 |

| ID號 | 27,237 | 0.61 |

| 伊 | 133,990 | 3.00 |

| 在……裏面 | 94,163 | 2.11 |

| KS | 38,075 | 0.85 |

| 肯塔基州 | 54,406 | 1.22 |

| 拉 | 55,578 | 1.24 |

| 體量 | 75,091 | 1.68 |

| 國防部 | 66,669 | 1.49 |

| 我 | 22,650 | 0.51 |

| 米 | 115,565 | 2.58 |

| 錳 | 60,322 | 1.35 |

| 鉬 | 81,427 | 1.82 |

| 女士 | 35,053 | 0.78 |

| Mt. | 16,072 | 0.36 |

| NC | 139,028 | 3.11 |

| 釹 | 9,270 | 0.21 |

| Ne | 25,780 | 0.58 |

| 氨 | 22,074 | 0.49 |

| 新澤西州 | 70,164 | 1.57 |

| NM | 28,535 | 0.64 |

| 內華達州 | 49,883 | 1.12 |

| 紐約 | 176,712 | 3.95 |

| 噢 | 163,367 | 3.65 |

| 好的 | 52,399 | 1.17 |

| 或 | 68,253 | 1.53 |

| 帕 | 158,779 | 3.55 |

| | | | | | | | |

| 鑽探 | 13,577 | 0.30 |

| SC | 67,238 | 1.50 |

| 標清 | 13,455 | 0.30 |

| TN | 111,658 | 2.50 |

| TX | 465,793 | 10.41 |

| UT | 44,289 | 0.99 |

| 弗吉尼亞州 | 111,613 | 2.50 |

| Vt | 9,361 | 0.21 |

| 瓦 | 121,102 | 2.71 |

| 無線 | 76,682 | 1.71 |

| WV | 23,533 | 0.53 |

| WY | 8,790 | 0.20 |

| 其他* | 329,199 | 7.36 |

| 總計 | 4,472,788 | 100.00 |

* “其他”類別包括目前沒有有關其所在州所屬信息的受保護消費者以及美國領土和外國的消費者,包括美國軍事郵件代碼。