附錄 99.1

Moving Image科技公佈2024財年第二季度業績

加利福尼亞州噴泉谷——2024年2月14日:電影、電子競技、體育館、競技場和其他户外娛樂場所的領先技術和服務公司Moving Image Technologies, Inc.(紐約證券交易所美國股票代碼:MITQ)(“MiT”)今天公佈了截至2023年12月31日的第二季度業績。

麻省理工學院董事長兼首席執行官菲爾·拉夫森表示:“正如預期的那樣,我們第二季度的業績與去年相比有所下降,這反映了關閉場地運營商補助金(SVOG)支出的結束以及作家和演員罷工的影響,這對票房和客户制定2024年預算的能力產生了負面影響。”“由於這些延遲,我們在本季度沒有看到任何重大項目向前推進,但是,我們確實看到了持續的技術升級週期帶來的持續好處。”

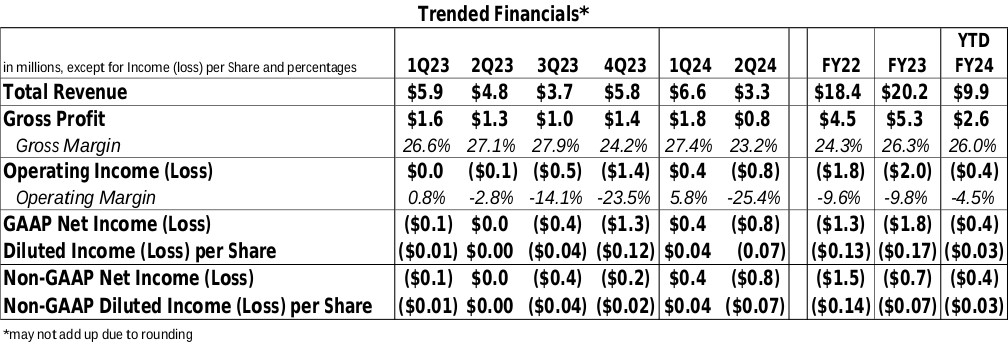

第二季度亮點(2024財年對比2023財年)

| ● | 收入從480萬美元下降了32.6%,至330萬美元; |

| ● | 毛利從130萬美元降至80萬美元;毛利率為23.2%; |

| ● | GAAP營業虧損為(80萬美元),相比之下(10萬美元); |

| ● | GAAP每股淨虧損和虧損(EPS)為(80萬美元)和(0.07美元),而GAAP淨收益和每股收益分別為0.0萬美元和0.00美元; |

| ● | 非公認會計準則每股淨虧損(EPS)為(80萬美元)和(0.07美元),而非公認會計準則淨收益和每股收益分別為0.0萬美元和0.00美元。 |