|

Greenbriar 可持續生活公司(“Greenbriar”) 管理層的討論與分析 截至三個月——2024年3月31日 (除非另有説明,否則以加元表示) |

2024年5月30日

有關該公司的更多信息,請參閲其在SEDAR上的公開文件,網址為 www.sedar.com。信息也可在公司的網站上獲得,網址為 www.greenbriarliving.com 。本管理層的討論與分析(“MD&A”)應與截至2024年3月31日的三個月未經審計的簡明合併中期財務報表和截至2023年12月31日止年度的經審計的年度合併財務報表以及根據國際財務報告準則編制的相關附註一起閲讀。MD&A 包含某些前瞻性陳述,這些陳述在本報告末尾進行了描述。

公司概述

Greenbriar的業務重點是開發入門級住房、可再生能源、綠色技術和可持續投資項目。Greenbriar在多倫多風險交易所上市,股票代碼為 “GRB”,GEBRF在美國場外交易市場上市。其註冊檔案辦公室位於不列顛哥倫比亞省温哥華市西喬治亞州1500-1055號套房,V6E 4N7。

亮點-截至 2024 年 3 月 31 日的期間

作為發行條款的一部分,債券持有人已獲得90萬份可拆卸認股權證。每份認股權證持有人有權以每股普通股1.30美元的行使價收購公司的一股普通股,在某些情況下會進行調整,期限將於2027年1月11日到期。

營運資金票據和持續經營

這些合併財務報表是在公司是一家持續經營企業的基礎上編制的,即假設公司將能夠在正常業務過程中變現資產和清償負債。公司主要業務的性質是收購、管理、開發和可能的出售房地產和可再生能源項目。截至2024年3月31日期間,該公司的淨虧損為728,609美元(2023年至585,474美元)。截至2024年3月31日,該公司的累計赤字為28,199,381美元(2023年12月31日為27,470,772美元),營運資金赤字為8,288,026美元(2023年12月31日——虧損6,478,520美元)。迄今為止,該公司沒有賺取收入的歷史。如果公司無法籌集任何額外資金來進行計劃開發,則可能會對其財務狀況產生重大不利影響。這些事件和條件表明,存在重大不確定性,這可能會使人們對公司繼續經營的能力產生重大懷疑。如果持續經營基礎不適合這些合併財務報表,則需要對資產和負債的賬面價值、申報的支出和財務狀況表中使用的分類進行重大調整。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

截至2024年3月31日,該公司的營運資金赤字為8,288,062美元,其中包括226萬美元的關聯方應付賬款和應計負債,以及友好方應付的78.1萬美元貸款,友好方在公司開始創造收入並具備償還貸款的財務狀況之前沒有也不會要求還款。期末之後,該公司從期權和認股權證行使中獲得了740,300美元的收益,並已證明有能力籌集繼續運營所需的額外資金,此外還正在推進與Voya的4000萬美元建築貸款的進程。

有許多外部因素可能會對全球的普通勞動力、經濟和金融市場產生不利影響。例子包括但不限於 COVID-19 全球疫情和其他地區的政治衝突。公司無法預測俄羅斯入侵的不利後果的持續時間或規模及其對公司業務或經營業績或籌集資金能力的影響。

蒙塔爾瓦太陽能項目

2013年4月,該公司達成了50/50的安排,與阿爾特拉電力公司(“Alterra”)(“Alterra”)(“安排”)成立AG Solar One LLC(“AG Solar”)。該安排旨在根據2011年12月20日並於2012年3月16日修訂的波多黎各電力購買和運營總協議(“PPOA”)在波多黎各開發100兆瓦(“兆瓦”)的太陽能發電能力,該協議通過其全資子公司PBJL Energy Corporation(“PBJL”)與波多黎各電力局(“PBJL”)建立合作伙伴關係,目前有權。

2013年7月12日,公司與Magma Energy(美國)簽署了會員權益購買和銷售協議(“MIPSA”)Corp.(“Magma”)是Alterra的子公司,並於2013年10月11日進行了修訂,根據該修正案,該公司將從Alterra手中收購其在AG Solar的50%權益和股份。對價為125萬美元。該公司於2014年9月12日(“收購日期”)完成了MIPSA,該公司現在擁有AG Solar的100%股份。

根據主協議的條款,該公司於2013年9月5日向PREPA提交了其100兆瓦的蒙塔爾瓦交流太陽能項目(“蒙塔爾瓦” 或 “蒙塔爾瓦項目”),要求對蒙塔爾瓦進行互連評估併發布針對具體項目的PPOA。在PREPA多次延誤以及公司要求對蒙塔爾瓦進行互連評估和發佈特定項目PPOA的嘗試均未成功之後,該公司於2014年9月24日根據與PREPA簽訂的主協議提交了違約通知。PREPA於2014年11月3日對違約通知做出了迴應,認為其發佈的其他PPOA將超過其系統的可再生能源容量,不能接受任何額外的可再生能源項目,並且還履行了主協議規定的義務。

2015年5月15日,公司在波多黎各法院對PREPA提起法律訴訟,以保護和執行其在主協議下的權利。2016年9月9日,波多黎各高等法院駁回了PREPA要求駁回合同執行和損害賠償案的申請。公司現在可以着手讓法院執行該協議,或者作為執行的代替執行,指示PREPA支付2.1億美元的金錢賠償金,或兩者兼而有之。2018年5月,該公司提起美國聯邦RICO訴訟,要求PREPA賠償9.51億美元。

2019年2月6日,該公司宣佈,PREPA希望重啟談判,以推進蒙塔爾瓦項目。該公司於2019年與PREPA代表會面並開始談判。

2020年5月19日,該公司宣佈已與PREPA就一項為期25年的PPOA達成協議,用於開發、建設和運營蒙塔爾瓦項目。2020年5月28日,PREPA董事會批准了該合同。

2020年8月7日,該公司獲得波多黎各能源局的一致批准,蒙塔爾瓦PPOA進入聯邦公開市場委員會的最終批准。2021年2月26日,聯邦公開市場委員會批准了兩個項目,但排除了對蒙塔爾瓦項目的批准。該公司開始尋找途徑,以推翻聯邦調查局的決定或讓聯邦公開市場委員會批准PREPA批准的項目。作為該過程的一部分,該公司與PREPA一起在PREB面前進行了談判。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

2023年10月3日,該公司宣佈,在聯邦和美國聯邦法院與PREPA進行了多年的訴訟,加上在PREB面前提起的訴訟,雙方簽署了對雙方都有利的正式和解協議。

然後,該協議將提交聯邦公開市場委員會批准。與負責波多黎各聯邦配電和輸電的電力公司Luma在互連方面的敷衍技術工作將在PREB和FOMB批准後進行。

土地租賃期權協議

AG Solar的電力項目開發和施工成本餘額中包括與環境評估和土地租賃期權付款相關的成本。

以下蒙塔爾瓦和拉哈斯農場期權協議提供了簽訂一系列期限為二十五年的土地租賃的選項,出於公司開發蒙塔爾瓦項目的目的,此類租約可以最多連續延長四次,每期五年,由公司選擇。

該公司於2013年9月9日簽訂了期權協議,該協議賦予公司在波多黎各租賃土地的獨家權利和選擇權(“蒙塔爾瓦期權協議”)。2013年12月1日,公司簽訂了帶有續訂期權的期權協議,該協議賦予公司在波多黎各為蒙塔爾瓦項目(“原始拉哈斯農場期權”)租賃另一塊土地的獨家權利和選擇權。2014年1月1日,公司又簽訂了兩份為期五年的期權協議(“拉哈斯次要農場期權”),這使公司擁有在波多黎各拉哈斯租賃更多土地以進一步擴大蒙塔爾瓦項目的專有權利和選擇權(統稱為 “拉哈斯農場期權協議”)。

自土地租賃期權協議執行以來的不同日期,雙方分別進行了修正以延長到期日。在截至2024年3月31日的期內,公司簽訂了額外的延期協議,將所有協議的期權期限延長至2024年12月31日,並同意未來支付總額為22.1萬美元的款項。

在截至2024年3月31日的期間,公司支付了與延期協議相關的總額為65,000美元(2023年12月31日至105,667美元)的款項。

鼠尾草牧場項目

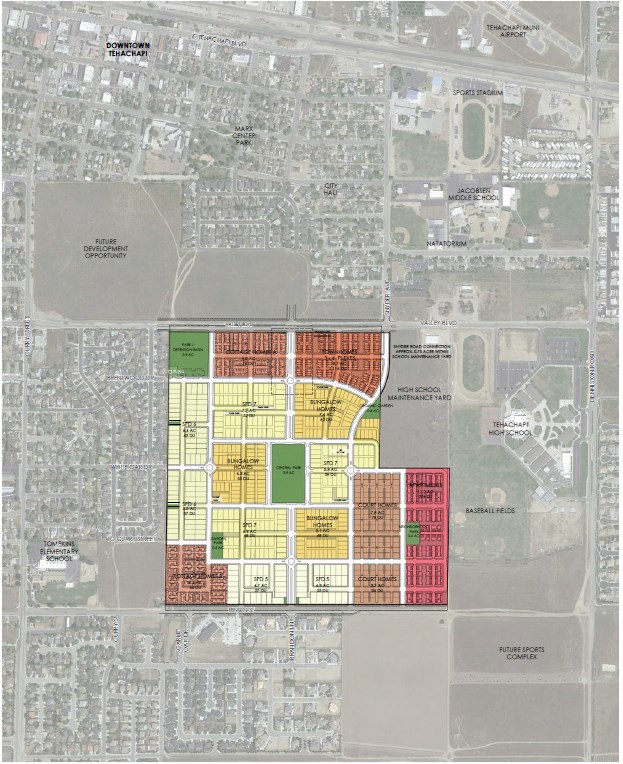

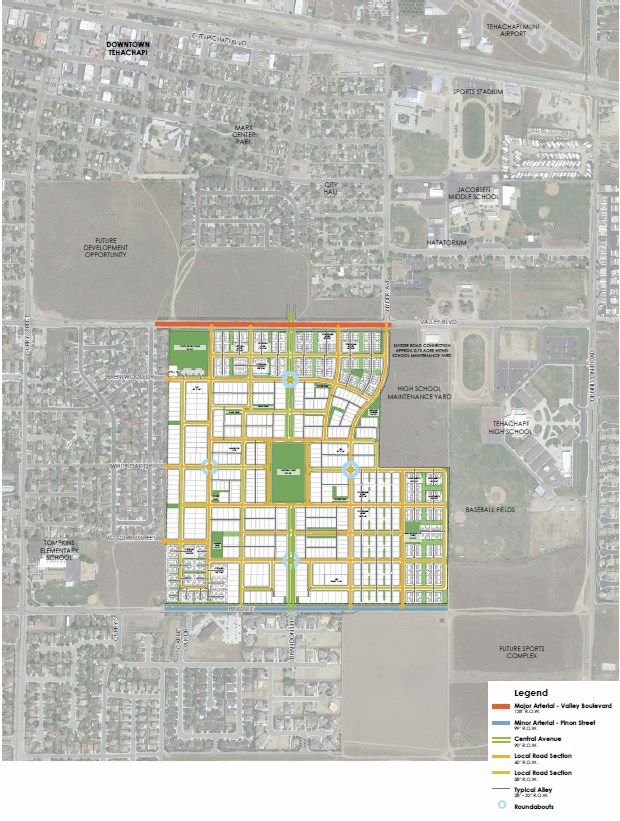

2011年9月27日,公司根據與Marks & Kilkenny LLC簽訂的收購協議收購了房產,收購了位於美國加利福尼亞州特哈查比的不動產(“房產”),這是其根據多倫多證券交易所風險交易所規則進行的合格交易。該物業的購買價格為1,040,000美元。

該物業靠近中央商務區和毗鄰的特哈查比高中,由位於特哈查比市內的五塊不動產組成。特哈查比位於莫哈韋沙漠邊緣的克恩縣,位於加利福尼亞州貝克斯菲爾德東南偏東南約35英里處。

每個包裹的法律描述如下:

• 地塊 1-APN 417-012-01(大約 32.97 英畝)

• 包裹 2-APN 417-012-28(大約 60 英畝)

• 第 3 號包裹-APN 417-012-27(大約 20 英畝)

• 地塊 4-APN 417-012-25(大約 19.16 英畝)

• 第 5 號包裹-APN 417-012-24(大約 5.63 英畝)

1至5號地塊是連續的,在卡明斯谷大道(202號國道)的南側聚集了約138英畝的土地,卡明斯谷大道是穿過特哈查比的主要東西向通道。這些包裹位於克利爾維尤街以東,緊鄰皮農街以北。新的特哈查比高中於2003年開學,位於地塊以東。根據TTM 6218和TTM 6723,這些地塊的前任所有者已獲得暫定區域地圖(“TTM”)的批准。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

2021年8月17日,該公司宣佈,Sage Ranch項目獲得了市長和市議會的全面和最終批准,一致以4票對0票贊成批准了Sage Ranch。市長和市議會批准了議程上的所有三個項目,即:1)批准Sage Ranch總體開發規劃;2)批准995住宅用地地圖;3)批准和接受詳盡的最終環境影響報告。(“FEIR”)。

2022年3月30日,公司與Voya Financial, Inc.的資產管理業務Voya Investment Management(Voya IM)有限責任公司簽訂了4000萬美元的授權協議,為在南加州特哈查比建造995套住房的Sage Ranch可持續總體規劃社區項目提供優先擔保建築貸款。Voya將在收盤時獲得200萬份(3年期)認股權證的獎金,每股1.25加元,如果公司選擇另一家貸款機構,則相同金額外加100萬美元的現金分手費。2023年10月20日,該公司和Voya延長了4000萬美元的授權協議。截至本報告發布之日,該公司和Voya正在共同努力完成與建築貸款相關的盡職調查和文件。

2023 年 11 月 13 日,Sage Ranch 項目獲得規劃委員會對 Sage Ranch 精準開發計劃(“PDP”)的批准。截至本報告發布之日,該公司正在與其工程團隊和該市合作,以獲得開始第一階段施工的最終建築許可。

下表彙總了我們的 Sage Ranch 項目的當前狀態:

|

項目 |

當前狀態 |

後續步驟 |

|

可持續房地產開發項目-加州 |

||

|

Sage Ranch 可持續房地產項目 |

|

|

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

2023年11月27日,該公司宣佈,Altus Group Limited以美元計算更新了Sage Ranch的預估報告如下:

|

儀錶板 |

280 美元每平方英尺價格收入 995 個單元,每層 1 到 2 層 1,600,763 平方英尺 |

|

預計收入 |

995套住宅,總面積為1,600,763平方英尺的銷售目標平均銷售率為每平方英尺280美元,扣除6%的銷售代理費後,預計住宅淨收入為421,900,600美元 |

|

預計成本 |

GLA預計基礎施工費用為每平方英尺106美元建築成本為169,680,878美元 預計費用總額為247,571,261美元 |

|

預計利潤 |

預計淨利潤為174,329,339美元,成本利潤為63.51% 淨現值為123,374,762美元,按每年6%的貼現率計算 |

注意-上表包含前瞻性陳述。請參閲上表中使用的假設以及本報告末尾對前瞻性陳述的討論。

該物業的位置如下圖所示:

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

2018年10月6日,公司完成了向Captiva Verde Wellness Corp.(“Captiva”)出售Sage Ranch項目50%的不可分割權益的交易,該公司首席執行官傑弗裏·恰庫爾斯基也是Captiva的首席執行官,該公司首席財務官安東尼·巴利奇也是Captiva的首席財務官。該公司收到了Captiva的10,687,500股普通股,其公允價值為1,068,750美元,現金為112,500美元,總對價為1,181,250美元(“銷售協議”)。

2020年8月10日,公司與Captiva簽訂了期權和合資協議(“期權和合資協議”),修改了最初的出售條款。

根據期權和合資協議的條款,Captiva在Sage Ranch項目中的50%權益已轉換為期權(“期權”),通過以下方式賺取特哈查比地產50%的淨利潤權益:

1。Captiva向公司支付了112,500美元的現金付款(“現金付款”(根據銷售協議的條款,Captiva在2018年支付了這筆款項);

2。Captiva發行公司普通股(“股份支付”)(Captiva在2018年通過根據銷售協議條款發行10,687,500股普通股來支付這筆款項);以及

3.Captiva為Sage Ranch項目的適用許可和開發費用提供資金(Captiva未能履行此類融資義務)。

在較早的時間之前,Captiva必須在:(i)2025年8月20日以及(ii)公司獲得特哈查比市的最終批准(以及其他必要的監管部門批准)之日,才能在特哈查比地產上建造房屋,才能行使期權。

如果Captiva在規定的時間內支付上述彙總款項,則Captiva將行使期權並自動收購Sage Ranch項目50%的淨利潤權益。如果Captiva行使了期權,那麼Captiva和公司將立即根據期權和合資協議的條款成立合資企業(“合資企業”)。根據合資企業的條款,公司和Captiva必須平均分配來自Sage Ranch項目的所有淨利潤。

2023年6月22日,公司與Captiva簽訂了一項協議,根據該協議,公司將從2024年8月22日起分48次按月等額分期向Captiva支付未清的5,591,588美元,金額為116,491美元,最後一筆款項將於2028年6月1日。根據協議應付給Captiva的金額涉及償還Captiva根據期權產生的費用。償還款項後,Captiva將不再擁有Sage Ranch項目的任何其他淨利潤利息。

在截至2023年12月31日的年度中,公司與獨立方羅尼·斯特拉瑟簽訂了期權協議,以每英畝英尺29,260.56美元的價格購買多達115英畝英尺的水權,並支付了1,010,000美元的不可退還的預訂費。在截至2024年3月31日的期限內,公司沒有購買本期權協議下的任何水權。

INX 代幣化

To Company將繼續努力促進某些GEBRF註冊普通股並將其列為上市公司的首批數字化(“代幣化”)股份。通過這種合作,公司的某些註冊普通股證書將能夠以數字格式呈現,並在場外交易等傳統交易所和INX Digital Company, Inc.等數字另類交易系統(ATS)之間來回傳輸。作為批准程序的一部分,多倫多證券交易所風險交易所已要求公司法律顧問提供法律意見,該公司目前正在研究該意見。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

精選財務信息

| (表中的金額以加元表示) |

截至2024年3月31日 | 截至2023年12月31日 | ||||

| 現金 | $ | - | $ | 47,098 | ||

| 存款和預付費用-短期 | 516,933 | 507,878 | ||||

| 其他應收賬款 | 5,410 | 3,476 | ||||

| 有價證券 | 1,829,250 | 1,785,510 | ||||

| 存款和預付費用-長期 | 55,722 | 51,192 | ||||

| 關聯公司應收賬款——短期 | - | 206,947 | ||||

| 鼠尾草牧場 | 13,186,576 | 12,333,170 | ||||

| 電力項目的購置和開發成本 | 7,484,605 | 7,175,580 | ||||

| 總資產 | 23,078,496 | 22,110,851 | ||||

| 負債總額 | 14,157,736 | 13,112,699 |

截至2024年3月31日,該公司的總資產為2310萬美元,而截至2023年12月31日為2,210萬美元。這一增長歸因於該期間項目成本的資本化,其中包括Captiva合資結算的資本化。

由於扣除付款後的負債增加,該公司本期的總負債為1,450萬美元,高於截至2023年12月31日的1,310萬美元的負債。

| (表中的金額以加元表示) | 截至3月31日的三個月 | |||||

| 2024 | 2023 | |||||

| 諮詢和管理費 | $ | (265,590) | ) | $ | (128,796) | ) |

| 一般和行政 | (163,045) | ) | (150,037) | ) | ||

| 營銷和捐款 | (14.527) | ) | (30,865) | ) | ||

| 財務成本 | (139,430) | ) | (5,983) | ) | ||

| 專業費用 | (112,284) | ) | (131,793) | ) | ||

| 基於股份的支付費用 | - | (163,771) | ) | |||

| (694,876) | ) | (611,245) | ) | |||

| 外匯(虧損)收益 | (84,331) | ) | 3,361 | |||

| 應付賬款結算收益 | (8,634) | ) | - | |||

| 利息收入 | - | 22,410 | ||||

| 可轉換債券公允價值虧損 | 59,232 | - | ||||

| 損失 | (728,609) | ) | (585,474) | ) | ||

| 其他綜合損失 | 480,167 | (12,339) | ) | |||

| 淨虧損和綜合虧損 | $ | (248,442) | ) | $ | (597,813) | ) |

| 每股基本/攤薄收益(虧損) | $ | (0.02) | ) | $ | (0.02) | ) |

截至2024年3月31日,該公司的虧損為70萬美元,而2023年同期的淨虧損為60萬美元。與2023年相比,虧損增加的原因是營銷和捐款減少,基於股份的支付費用被更高的諮詢費和財務成本減去衍生負債公允價值收益所抵消。

其他綜合收入在各財政期內波動。這主要是由於外匯的波動,這導致了公司間應收賬款的折算損益。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

合併季度虧損——八個季度的歷史趨勢

| (表中的金額以加元表示) | 2024 年第一季度 | 2023 年第四季度 | 2023 年第三季度 | 2023 年第二季度 | 2023年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 |

| 總收入 | - | - | - | - | - | - | - | - |

| 該期間的淨收益(虧損) | (728,609) | (1,085,465) | (431,208) | (526,101) | (585,474) | (1,476,955) | 862,174 | (1,239,100) |

| 每股基本/攤薄收益(虧損) | (0.02) | (0.02) | (0.01) | (0.02) | (0.02) | (0.05) | 0.03 | (0.04) |

| 總資產 | 23,441,443 | 22,110,851 | 19,928,216 | 19,469,182 | 15,744,470 | 15,053,130 | 13,786,081 | 11,387,562 |

| 營運資金(缺口) | (7,925,079) | (6,478,520) | (4,152,932) | (3,443,355) | (4,282,047) | (3,655,842) | (3,830,424) | (4,631,371) |

| 宣佈的現金分紅 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

截至2024年3月31日的三個月,與2023年、2022年的歷史季度對比

由於公司尚未創造收入,並且仍處於各種項目的開發階段,除了與項目開發相關的公司活動變化外,公司的業績還將因一次性交易而波動。該公司在2024年第一季度的淨虧損為70萬美元,高於歷史季度的所有虧損,但2023年第四季度的110萬美元虧損,其中包括大量非現金股權支付費用,2022年第四季度虧損150萬美元,包括處置Captiva股票的虧損,以及2022年第二季度的120萬美元虧損,其中包括聯營公司的大部分虧損及以上的虧損營銷和捐贈費。本季度虧損的增加主要是由於與可轉換債務相關的財務支出增加以及諮詢費的增加,隨着公司增加與推進項目相關的公司活動,預計兩者都將繼續增加。

由於公司繼續將與其項目相關的支出資本化,總資產高於所有比較期。

營運資金赤字高於所有比較期,這是由於公司在2023年第四季度提前採用了新的IAS 1會計準則,該準則將公司的300萬美元可轉換債務和相關的衍生品轉換期權歸類為流動負債,儘管由於衍生品轉換期權的合同期限為三年。如果沒有這種變化,隨着公司繼續償還應付應付賬款和應計負債,公司的營運資金本來會有所改善。

公司尚未宣佈現金分紅。

每個季度的基本和攤薄後每股收益(虧損)是相對於該期間記錄的收益(虧損)的。

流動性和資本資源

| (表中的金額以加元表示) | 截至3月31日的三個月 | |||||

| 2024 | 2023 | |||||

| 經營活動產生的現金流入(流出) | $ | (406,968) | ) | $ | (376,838) | ) |

| 來自融資活動的現金流入(流出) | 521,050 | 607,399 | ||||

| 投資活動產生的現金流入(流出) | (201,208 | ) | (237,961) | ) | ||

| 淨現金流量 | (87,126) | ) | (7,400) | ) | ||

| 現金餘額 | $ | (40,028) | ) | $ | 17,550 | |

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

截至2024年3月31日,該公司的現金餘額為負40,028美元。經營活動的現金流出量為40萬美元,與2023年的40萬美元流出量相比略高。流出量的變化主要歸因於本期企業活動的增加。

截至2024年3月31日的本期融資活動現金流入為50萬美元,這是由於公司獲得了16.5萬美元的期權行使現金,獲得了6,050美元的認股權證行使現金,扣除20萬美元的貸款還款後獲得了55萬美元的額外貸款。

由於公司將與Sage Ranch和Montalva相關的成本資本化,截至2024年3月31日的本期投資活動的現金流出量為20萬美元。

公司繼續經營的能力取決於公司籌集資金的能力。

融資分析

下表列出了公司先前披露的融資收益(營運資本相關成本除外)的預期用途、公司的實際業績以及對任何變化的解釋。

| 已披露的所得款項用途(其他) 而不是營運資金) |

公司成就 | 變化的原因 |

| 2023 年 7 月 6 日 該公司預計將債券的總收益用於Sage Ranch和一般營運資金用途。 |

該公司正在與其工程團隊和該市合作,以獲得最終的建築許可證。 |

不適用 |

| 2023 年 11 月 30 日 該公司預計將把債券的總收益用作4000萬美元建築貸款的橋樑。 |

該公司正在與其工程團隊和該市合作以獲得最終的建築許可證 |

不適用 |

股東權益

截至2024年3月31日,公司擁有無面值的無限量授權普通股,已發行和流通的34,239,355股普通股,3,175,000股購買期權和5,646,926份未償還認股權證。截至本報告發布之日,公司擁有無限量的無面值授權普通股,已發行和流通的35,172,355股普通股,2,862,000股股票購買期權和5,026,926份未償還認股權證。

-2024年1月11日,公司完成了3,000,000美元的無抵押可轉換債券私募融資,債券持有人可以將未償還本金的全部或任何部分轉換為公司的普通股,價格為每股普通股1.25美元,但須根據債券條款進行調整。作為發行條款的一部分,債券持有人已獲得90萬份可拆卸認股權證,每份認股權證持有人有權以每股普通股1.30美元的行使價收購公司的一股普通股,在某些情況下會進行調整,期限將於2027年1月11日到期。

-在截至2024年3月31日的期間,由於認股權證行使,公司發行了11,000股普通股。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

-在截至2024年3月31日的期內,公司通過行使期權發行了15萬股普通股。

-2024年3月31日之後,由於認股權證行使,公司發行了62萬股普通股。

-2024年3月31日之後,公司通過行使期權發行了31.3萬股普通股。

下表披露了截至本報告發布之日未償還的期權和既得期權的數量:

| 的數量 選項 傑出而且 可行使 |

加權平均值 行使價格 |

加權平均值 剩餘 合同壽命 (年) |

| 350,000 | 1.35 | 0.27 |

| 50 萬 | 1.25 | 0.82 |

| 10萬 | 1.15 | 1.23 |

| 50 萬 | 1.35 | 1.53 |

| 75,000 | 1.50 | 1.86 |

| 1,137,000 | 1.10 | 4.63 |

| 20 萬 | 1.10 | 4.67 |

| 2,862,000 | 1.21 美元 | 2.54 |

下表披露了截至本報告發布之日未執行的認股權證數量:

| 未兑現的認 | 到期日期 | 行使價格 |

| 1,809,000 | 2025年3月28日 | 1.35 |

| 577,000 | 2025年11月29日 | 1.50 美元 |

| 925,926 | 2025年12月13日 | 1.46 美元 |

| 355,000 | 2028年5月10日 | 1.50 美元 |

| 460,000 | 2026年6月30日 | 1.30 美元 |

| 900,000 | 2027年1月11日 | 1.30 美元 |

| 5,026,926 |

承付款和意外開支

截至2024年3月31日,公司有以下未兑現的承諾和意外開支:

| 1 年以內 | 1 年以上 | 總計 | |||||||

| PBJL 股份轉讓 (ii) | $ | 677,500 | - | $ | 677,500 |

(i) 公司與何塞·阿圖羅·阿科斯塔簽訂了四份單獨的土地租賃期權協議,在波多黎各拉哈斯市和瓜尼卡市租賃土地。公司在每份期權協議的執行之日支付了初始款項,隨後將在期權期限內支付某些款項。年底之後,公司簽訂了額外的延期協議,將所有協議的期權期限延長至2024年12月31日,並同意未來支付總額為22.1萬美元的款項。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

(ii) 2013年4月23日,公司首席執行官的配偶將PBJL的330股普通股,約佔33%的權益,轉讓給了AG Solar和公司。公司可能需要為這些股票支付約500,000美元,條款尚待談判。未來的任何付款都將取決於可用資金以及公司未來重大融資的完成。

(iii) 2022年3月30日,公司與Voya Financial, Inc.的資產管理業務Voya Investment Management(Voya IM), LLC簽署了4000萬美元的授權協議,為在南加州特哈查比建造995套住房的Sage Ranch項目提供優先擔保建築貸款。Voya將獲得200萬份(3年期)認股權證的獎金,可在收盤時以每股1.25美元的價格行使,如果公司選擇另一家貸款機構,則相同金額外加100萬美元的現金分手費。2023年10月20日,該公司和Voya延長了4000萬美元的授權協議。

(iv) 在公司完成某些發展里程碑後,允許籌集至少200萬美元的股權或出售包括特哈查比土地在內的任何公司資產或項目權利,以先到者為準,公司將一次性向公司總裁克里夫·韋伯支付25萬美元。此外,在蒙塔爾瓦太陽能項目完成公司獲得蒙塔爾瓦太陽能項目項目項目融資所需的所有關鍵里程碑時,總裁將獲得195萬美元的開發完成獎金。這些發展里程碑補助金旨在激勵總裁實現這些里程碑並補償他為此所做的工作,並由公司薪酬委員會審查和批准。

(v) 公司是與前承包商提起的訴訟的當事方。雙方均已提出申訴,要求賠償,目前結果尚不確定。

監管披露

資產負債表外安排

截至本報告發布之日,該公司沒有任何資產負債表外安排。

擬議的交易

除本文件其他地方披露的交易外,截至2024年3月31日,公司沒有任何擬議交易。

關聯方交易

關鍵管理人員是那些擁有直接或間接規劃、指導和控制公司活動的權力和責任的人員。主要管理人員包括高級職員、董事或擁有公司普通董事的公司。

在截至3月31日的期間,公司向主要管理人員支付了以下費用:

| 2024 | 2023 | |||||

| 諮詢和管理費 | $ | 160,242 | $ | 161,796 |

在截至2024年3月31日的期間,公司總裁克里夫·韋伯向公司收取了與其諮詢服務有關的43,467美元(2023年至44,513美元)的費用。截至2024年3月31日,應付賬款中包括應付給公司總裁的711,325美元(2023年12月31日為577,511美元)的費用、貸款、獎金和開支。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

在截至2024年3月31日期間,一家由公司首席財務官控制的公司向該公司收取了與首席財務官服務相關的33,000美元(2023年至33,000美元)的費用。

在截至2024年3月31日的期間,公司首席執行官向公司收取了與首席執行官服務有關的83,775美元(2023年至84,282美元)的費用。

在截至2024年3月31日期間,關聯方向公司總裁克里夫·韋伯和公司董事丹尼爾·昆茲提供的總額為190,300美元的貸款,利息為18,323美元(2023年12月31日為68,961美元),資本化為項目收購和開發成本。

截至2024年3月31日,該公司從Captiva收到了零美元(2023年12月31日——206,947美元)的應收賬款。在截至2023年12月31日的年度中,公司與Captiva簽訂了一項協議,根據該協議,公司將從2024年7月1日起分48次按月等額向Captiva支付5,591,588美元,最後一次付款於2028年6月1日。根據協議應付給 Captiva 的金額與 Captiva 根據該期權產生的費用報銷有關。償還這筆款項後,Captiva將不再對Sage Ranch項目擁有任何進一步的淨利潤權益。在截至2024年3月31日的期間,公司和Captiva同意將公司從Captiva收取的362,947美元的應收賬款與合資企業結算義務相抵消。

截至2024年3月31日,仍有1,469,803美元(2023年12月31日,1,489,211美元)的應計款項,19,407美元(2023年12月31日至504,441美元)的應計獎金已支付給公司高管、董事和前任董事的應計獎金。

截至2024年3月31日,該公司有384,150美元(2023年12月31日——289,095美元)應付給關聯方的賬款。

金融工具

公司檢查其面臨的各種金融工具風險,並評估這些風險的影響和可能性。

| 2024 年 3 月 31 日 | 2023年12月31日 | ||||||||

| 公平 價值 |

公允價值 $ | 公允價值 $ | |||||||

| 金融資產 | |||||||||

| 通過損益計算的公允價值(“FVTPL”) | |||||||||

| 現金 | 第 1 級 | - | 47,098 | ||||||

| 有價證券 | 第 2 級 | 1,829,250 | 1,785,510 | ||||||

| 金融負債 | |||||||||

| 其他金融負債 | |||||||||

| 透支 | 第 1 級 | 40,028 | - | ||||||

| 可轉換債券衍生品 | 第 3 級 | 993,084 | 1,027,427 |

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

金融工具的類別

公允價值

根據公允價值的可觀察程度,按公允價值計量的金融工具分為1至3級:

第 1 級-相同證券在活躍市場的報價

第 2 級-第 1 級中包含的報價以外的重要可觀測投入

級別 3-不可觀察的重要輸入。

可轉換債券衍生品被視為三級分類,因為某些投入並非基於可觀察的市場數據。

在截至2024年3月31日至2023年12月31日期間,公司沒有在公允價值等級制度層次之間轉移任何工具。

公司的金融工具包括現金、有價證券、其他應收賬款、關聯方應收貸款、應付賬款和應計負債、應付貸款和期票、合資企業結算債券、可轉換債券和可轉換債券衍生品。其他應收賬款、相關公司應收貸款、應付賬款和應計負債以及應付貸款和期票的賬面價值由於到期期相對較短,其賬面價值接近其公允價值。

有價證券的公允價值基於最近的交易價格。

合資企業結算債務和可轉換債券的公允價值最初按公允價值記錄,並由公司根據二級投入進行評估,例如貼現的未來利息和本金支付,使用類似條款的工具的當前市場利率。這些工具隨後通過攤銷成本進行計量,增值和利息收入通過虧損和綜合虧損表予以確認。

利率風險

利率風險是指金融工具的公允價值或未來現金流因市場利率變化而波動的風險。公司通過現金餘額、存款、可轉換債券和貸款賺取的利息來承受利率;但是,管理層認為這種風險敞口並不大,因為大多數項目都是固定利率。

信用風險

該公司通過其現金面臨信用風險,現金存放在信用評級較高的大型加拿大金融機構、其他應收賬款和應收貸款。該公司認為,現金和其他應收賬款的信用風險微不足道,Captiva的應收貸款的信用風險適中。公司的風險敞口僅限於財務狀況表中報告的金額。

流動性風險

流動性風險是指公司在到期時無法履行其財務義務的風險。公司通過管理其資本結構來管理流動性風險。為了履行其財務義務,公司將需要通過出售或以其他方式處置財產或籌集額外資金來產生現金流。下表彙總了公司金融負債和運營承諾的剩餘合同到期日:

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

| 少於 1 年 | 1 年以上 | 總計 | |||||||

| 透支 | $ | 40,028 | $ | - | $ | 40,028 | |||

| 應付賬款和應計負債 | 4,353,270 | - | 4,353,270 | ||||||

| 應付貸款 | 1,349,727 | - | 1,349,727 | ||||||

| 合資企業和解義務 | 1,048,423 | 2,719,561 | 3,767,984 | ||||||

| 可轉換債券 | - | 3,653,643 | 3,653,643 | ||||||

| 可轉換債券衍生品 | - | 993,084 | 993,084 | ||||||

| 總計 | $ | 6,791,448 | $ | 7,366,288 | $ | 14,157,736 |

外匯風險

該公司在加拿大和美國開展業務,面臨以外幣計價的交易所產生的外匯風險。

公司的經營業績和財務狀況以加元報告。運營貨幣兑加元的波動將影響公司報告的業績,也可能影響公司資產和負債的價值。

截至2024年3月31日,公司的金融資產和負債以加元和美元計價,如下表所示:

| 加元 | 美元 | 總計 | |||||||

| 金融資產 | |||||||||

| 其他應收賬款 | 5,410 | - | 5,410 | ||||||

| 有價證券 | - | 1,829,250 | 1,829,250 | ||||||

| 5,410 | 1,829,250 | 1,834,660 | |||||||

| 金融負債 | |||||||||

| 透支 | $ | 6,302 | $ | (46,330) | ) | $ | (40,028) | ) | |

| 應付賬款和應計負債 | (554,600 | ) | (3,838,697) | ) | (4,393,297) | ) | |||

| 應付貸款 | (30,000) | ) | (1,319,727) | ) | (1,349,727) | ) | |||

| 合資企業和解義務 | (4,130,931) | ) | - | (4,130,931) | ) | ||||

| 可轉換債券 | (798,556) | ) | (2,855,087) | ) | (3,653,643) | ) | |||

| 可轉換債券衍生品 | - | (993,084) | ) | (993,084) | ) | ||||

| 淨金融負債 | $ | (5,502,375) | ) | $ | (7,223,675) | ) | $ | (12,726,050) | ) |

截至2023年12月31日,公司的金融資產和負債以加元和美元計價,如下表所示:

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

| 加元 | 美元 | 總計 | |||||||

| 金融資產 | |||||||||

| 現金 | $ | 14,936 | $ | 32,162 | $ | 47,098 | |||

| 其他應收賬款 | 3,476 | - | 3,476 | ||||||

| 相關公司應收貸款 | 206,947 | - | 206,947 | ||||||

| 有價證券 | - | 1,785,510 | 1,785,510 | ||||||

| 225,359 | 1,817,672 | 2,043,031 | |||||||

| 金融負債 | |||||||||

| 應付賬款和應計負債 | $ | (285,915) | ) | $ | (3,537,054) | ) | $ | (3,822,969) | ) |

| 應付貸款 | (30,000) | ) | (751,322) | ) | (781,322) | ) | |||

| 合資企業和解義務 | (3,997,091) | ) | - | (3,997,091) | ) | ||||

| 可轉換債券 | (785,129) | ) | (2,698,761 | ) | (3,483,890) | ) | |||

| 可轉換債券衍生品 | - | (1,027,427) | ) | (1,027,427) | ) | ||||

| 淨金融負債 | $ | (4,872,776 | ) | $ | (6,196,892 | ) | $ | (11,069,668 | ) |

該公司公佈的業績將受到美元兑加元匯率變動的影響。截至2024年3月31日,加元兑美元升值10%將使淨金融負債減少約722,368美元(2023年12月31日為619,689美元)。美元相對於加元貶值10%會產生同樣但相反的效果。公司沒有簽訂任何協議或購買任何工具來對衝可能的貨幣風險。

風險和不確定性

信貸、流動性、利息、貨幣和商品價格風險

董事會全面負責建立和監督公司的風險管理框架。截至2024年3月31日,公司的金融工具包括現金、有價證券、其他應收賬款、關聯方應收貸款、應付賬款和應計負債、應付貸款和期票、合資企業結算債券、可轉換債券和可轉換債券衍生品

公司不使用衍生工具或套期保值來管理風險,因為公司的信用風險、利率風險和貨幣風險敞口很小。

信用風險是指金融工具的一方因未能履行債務而給另一方造成財務損失的風險。該公司通過其現金面臨信用風險,該現金存放在加拿大一家大型金融機構,標準普爾的發行人信用評級為A-1。該公司認為這種信用風險微不足道。

利率風險指金融工具的公允價值或未來現金流因市場利率變化而波動的風險。公司通過現金餘額和存款所得利息面臨短期利率;但是,管理層認為這種風險敞口並不大。

流動性風險是公司在履行與金融負債相關的義務時遇到困難的風險。公司通過管理其資本結構來管理流動性風險。為了履行其財務義務,公司將需要通過出售或以其他方式處置財產或籌集額外資金來產生現金流。

現金的列報金額與市場上的現行金額相符,具有很高的流動性,由主要金融機構保管,以實現高流動性。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

不動產所有權

所有不動產投資都受風險因素的影響,此類投資受總體經濟狀況、當地房地產市場、房地產對居民的吸引力、住房供需、來自其他可用住房的競爭以及各種其他因素的影響。美國對住宅房地產的需求可能會受到國家、地區和地方經濟疲軟、某一地區類似或競爭性房產的供應或需求變化以及特定市場單元數量過剩的不利影響。只要出現這些情況,它們都可能會影響住宅建築用地的市場價值,這可能導致公司未來該物業的潛在銷售收入減少。

沒有收入記錄

迄今為止,公司完全依靠出售普通股和行使認股權證來提供營運資金,為其管理、管理費用和項目開發提供資金。無法保證公司會簽訂盈利協議並從運營中獲得收入。該公司尚未開始商業化生產,也沒有運營的歷史或收益或現金流。因此,無法保證公司能夠創造任何價值,也無法保證其活動將產生正現金流。該公司沒有支付任何股息,在近期或可預見的將來不太可能產生收益或支付股息。該公司的現金和其他資產有限。公司的潛在投資者必須做好準備,在公司業務活動的發展和實施的各個方面完全依賴公司管理層的能力、專業知識、判斷力、自由裁量權、誠信和誠信。

普通股的市場價格

普通股在多倫多證券交易所和場外交易所上市和上市交易。該公司的業務處於早期探索階段,對公司證券的投資具有高度投機性。無法保證公司證券的活躍交易市場將得到建立和維持。過去,參與資源行業的公司的證券曾經歷過大幅波動,這通常是基於與所涉公司的財務業績或前景無關的因素。普通股的價格也可能受到大宗商品價格或公司季度收益報告中反映的公司財務狀況或經營業績的短期變動的重大影響。

當前的全球財務狀況

過去幾年全球金融市場發生的事件,包括主權債務危機,對全球經濟產生了深遠影響,全球金融狀況受到波動的影響。許多行業都受到這些市場條件的影響。當前金融市場動盪的一些主要影響包括信貸市場收縮導致信用風險擴大、全球股票、大宗商品、外匯和貴金屬市場的貶值和高度波動以及市場流動性不足。金融市場或其他經濟狀況的持續放緩,包括但不限於消費者支出、就業率、商業狀況、通貨膨脹、燃料和能源成本、消費者債務水平、缺乏可用信貸、金融市場狀況、利率和税率,可能會對公司的業務、財務狀況、經營業績和增長能力產生不利影響。

競爭

可再生能源開發行業競爭激烈。該公司與其他擁有更多財務、人力和技術資源的國內和國際電力開發公司競爭。

與公司相比,公司的競爭對手可能能夠更快地應對新的法律法規或新興技術,或者為擴張或提高運營效率投入更多的資源。此外,當前和潛在的競爭對手可能會進行戰略收購或在彼此之間或與第三方建立合作關係。因此,現有競爭對手和新競爭對手之間可能會出現新的競爭對手或聯盟,並獲得可觀的市場份額,這對公司不利。在公司招聘有經驗的專業人員方面,該公司還可能遇到來自其他可再生能源公司的日益激烈的競爭。競爭加劇可能會對公司吸引必要的資本資金、以可接受的條件收購或收購合適的房產或未來發展前景的能力產生不利影響。由於這場競爭,公司可能無法成功地與當前和未來的競爭對手競爭,任何不這樣做都可能對公司的業務、財務狀況、經營業績和前景產生重大不利影響。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

此外,無法保證銷售可再生能源的現成市場會存在。公司無法控制的因素可能會影響電力在現有市場的適銷性。這些因素包括市場波動、可再生能源市場和加工設備的距離和容量、政府法規,包括與價格、税收、特許權使用費、土地佔有權、土地使用和環境保護相關的法規。這些因素的確切影響無法準確預測,但是這些因素的組合可能導致公司無法獲得足夠的投資資本回報或損失其投資資本。

與國際活動相關的風險

公司業務的很大一部分位於加拿大境外,資產主要位於美國。公司的國際業務可能會受到政治或經濟發展或社會不穩定的不利影響,這些不在公司的控制範圍內,包括政治動盪、勞資糾紛和動亂、戰爭、恐怖主義、綁架、徵用、國有化、現有特許權、合同和許可證的重新談判或無效、政府監管、延遲獲得或續訂必要的許可證、税收政策、經濟政策、制裁,波動匯率, 貨幣管制, 高通貨膨脹率, 限制外國所有權和增加的融資成本.任何此類事件的發生都可能對公司目前設想的業務和經營業績產生重大不利影響。

與合資協議相關的風險

根據公司在業務過程中可能達成的協議,公司在其財產中的權益可能會受到通常與合資企業經營相關的風險的影響。如果公司的任何財產受合資企業管轄,則以下一種或多種情況和事件的存在或發生可能會對公司的盈利能力或其通過合資企業持有的權益的可行性產生重大不利影響,這可能會對公司的業務前景、經營業績和財務狀況產生重大不利影響:(i) 與合資企業夥伴在如何進行勘探方面存在分歧;(ii) 合資無力風險合夥人與他們見面對合資企業或第三方的義務; 以及 (iii) 合資企業夥伴之間關於預算, 發展活動, 報告要求和其他合資企業事項的爭端或訴訟.

對關鍵人物的依賴

公司的成功取決於其吸引和留住合格和經驗豐富的關鍵人員服務的能力。特別是,公司的成功現在並將繼續在很大程度上取決於公司董事和高級管理層的專業知識和經驗。預計這些人將成為公司成長和成功的重要因素。這些人的服務中斷可能會對公司產生重大的不利影響。

資源行業在很大程度上是由大宗商品價格的波動推動的,如果價格波動居高不下,則可能導致大量項目的開發,這反過來又會增加對熟練人員、承包商、材料和用品的需求。因此,公司面臨損失或無法獲得足夠合適的關鍵人員或關鍵資源的風險,從而面臨資本和運營成本增加以及延誤的風險,這反過來可能對公司項目的發展、經營業績以及公司的財務狀況和招股説明書產生不利影響。

項目風險

-税收抵免的可用性(蒙塔爾瓦)

-項目融資時的利率

-税收股權投資者市場、可用性和定價

-不確定的金融市場和贊助商股權要求

-承購者的信用評級(PREPA)

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

-風力渦輪機和太陽能電池板等設備成本上漲

-EPC 成本上漲

-關鍵設備的可用性和及時交付

-傳輸提供商及時完成互連

-與天氣相關的事件和不可抗力事件

-REC市場定價待協商(PREPA)

-收到適用的權利和許可證

-施工成本超支和延誤

-房價可能會受到公司無法控制的波動

-環境和其他監管要求可能會增加成本和不確定性

-保險單可能不足以彌補損失

物料會計政策與估算

按照《國際財務報告準則》編制這些合併財務報表要求管理層做出判斷和估計,並形成假設,以影響財務報表之日的資產和負債報告金額以及報告期內報告的收入和支出金額。

管理層持續評估其對資產、負債、收入和開支的判斷和估計。管理層使用歷史經驗和它認為在給定情況下合理的其他各種因素作為其判斷和估計的依據。在不同的假設和條件下,實際結果可能與這些估計值有所不同。對估算值的修訂以及由此對公司資產和負債賬面金額的影響是前瞻性考慮的。

通常需要管理層進行大量估計和判斷的領域如下:

關鍵判斷領域

功能貨幣

公司及其子公司的本位幣是各自運營的主要經濟環境的貨幣。公司的本位貨幣和當地貨幣是加元。公司子公司的本位幣是美元。功能貨幣的確定可能需要某些判斷來遏制主要經濟環境。公司重新考慮決定主要經濟環境的事件和條件發生變化時使用的本位貨幣。

資產的賬面價值和減值費用

在確定賬面價值和減值費用時,公司考慮可收回的金額,其定義是資產的使用價值或公允價值減去出售成本的較高者,以及確定表明減值的金融資產公允價值大幅或長期下降的客觀證據。這些決定及其個別假設要求管理層在每個報告期內根據現有的最佳信息作出決定。

持續關注運營

這些合併財務報表並未使調整生效(如果有的話),如果公司無法繼續經營的話,這種調整是必要的。如果不使用持續經營假設,那麼在清算基礎上報告公司資產和負債所需的調整可能對這些財務報表具有重要意義。

有價證券

根據國際財務報告準則第13號(公允價值計量)的公允價值會計指導,公允價值的確定需要公司在購買之日以及之後的每個報告日做出重大判斷。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

税

複雜税收法規的解釋以及未來應納税所得額的金額和時間方面存在不確定性。遞延所得税資產將確認所有未使用的税收損失,但前提是有可能有可利用的應納税收益來抵消虧損。管理層需要做出重大判斷,才能根據可能的時間和未來應納税收益水平以及未來的税收籌劃策略,確定可以確認的遞延所得税資產金額。

估計不確定性的關鍵來源

基於股份的付款

基於股票的付款的記錄金額受Black-Scholes期權定價模型中使用的輸入值的約束,包括波動率、沒收、股息收益率和預期期權壽命等估計。

可轉換債券

可轉換債券在財務狀況表中分為負債和權益部分。負債部分最初按公允價值確認,按負債的淨現值計算,使用基於可比發行人發行的不可轉換債券的估計利率,並使用實際利率法按攤銷成本進行核算。

衍生責任

公司參照可轉換債券發行日的公允價值來衡量衍生品的公允價值,預計壽命將於可轉換債券到期日結束,並在每個報告日對其進行重新估值。在確定衍生負債的公允價值時,公司使用了Geometric Brownain運動模型,其假設如下:年化波動率;報告日股票的市場價格;無風險利率;嵌入式衍生品的剩餘預期壽命以及報告日的匯率。這些估算值的變更可能導致衍生負債的公允價值小於或大於記錄的金額。

合資企業和解義務

負債最初按公允價值確認,按負債的淨現值計算,使用基於可比發行人發行的債務的估計利率,並使用實際利率法按攤銷成本進行核算。

內部控制和程序

在截至2024年3月31日的期間,公司對財務報告的內部控制自去年以來沒有重大變化。

公司首席執行官、總裁兼首席財務官負責建立和維護適當的信息系統、程序和控制措施,以確保內部使用和外部披露的信息完整、可靠和及時。他們還負責對財務報告建立足夠的內部控制,以提供足夠的知識來支持本管理層和分析報告以及公司截至2023年12月31日的年度財務報表(統稱為 “年度申報”)中所做的陳述。該公司的首席執行官兼首席財務官已在SEDAR的年度申報中提交了風險發行人基本證書 http://www.sedarplus.com。

與National Instrument 52-109發行人年度和中期申報披露認證(“NI 52-109”)要求非風險發行人提供的證書形成鮮明對比的是,風險投資發行人基本證書不包括與建立和維護披露控制和程序(“DC&P”)以及財務報告內部控制(“ICFR”)(定義見NI 52-109)有關的陳述。投資者應意識到,風險發行人的認證人員在具有成本效益的基礎上設計和實施NI 52-109中定義的DC&P和ICFR的能力固有的限制可能會給證券立法規定的中期和年度申報以及其他報告的質量、可靠性、透明度和及時性帶來額外風險。

| 2024 年第一季度 MD&A(以加元表示)——截至 2024 年 3 月 31 日的期間 |

| www.greenbriarcapitalcorp. |

前瞻性信息諮詢

本MD&A中包含的某些陳述可能包含與未來事件或公司未來業績有關的前瞻性陳述。除歷史事實陳述以外的所有陳述均為前瞻性陳述。這些報表包括但不限於以下方面的報表:公司未來的現金流、盈利能力、財務和經營業績;預計的未來房地產銷售價格、佣金、建築成本、資本成本、利率、通貨膨脹率、環境考慮和勞動力可用性;預期的營運資金需求;資本支出;對額外資本的要求;政府對運營的監管;環境風險;保險範圍的限制;以及許可證的維持,公司運營所需的許可證。

通常,但並非總是如此,前瞻性陳述可以通過使用 “計劃”、“提議”、“期望”、“預期”、“預算”、“預期”、“估計”、“打算”、“預期” 或 “相信” 或此類詞語和短語的變體(包括負面變體)來識別,或者聲明某些行動、事件或結果 “可能”、“可能”、“將”、“可能” 或 “將” 被採取、發生或實現。

本管理層的討論和分析包含某些前瞻性陳述,包括有關公司業務和預期未來財務業績的陳述,這些陳述涉及風險和不確定性。這些風險和不確定性可能導致公司的實際業績與前瞻性陳述所設想的業績存在重大差異。可能造成或促成這種差異的因素除其他外包括市場價格、持續的資本融資供應以及總體經濟、市場或商業狀況。投資者請注意,任何此類陳述都不能保證未來的表現,這些實際業績或發展可能與前瞻性陳述中的預測存在重大差異。還指示投資者考慮公司所需的財務報表和文件中討論的其他風險和不確定性。

讀者還應仔細考慮本MD&A中其他地方在 “風險因素和不確定性” 標題下討論的問題。此處包含的前瞻性陳述是截至本報告發布之日(或以引用方式納入本文件之日,視情況而定)作出的。除非法律要求,否則沒有義務公開更新或以其他方式修改任何前瞻性陳述或上述因素和假設清單,無論這些陳述是由於新信息、未來事件或結果還是其他原因造成的。由於前瞻性陳述本質上是不確定的,因此讀者不應過分依賴它們。本警示性陳述明確限制了此處包含的前瞻性陳述的全部內容。