METALLA 公佈了 2024 年第一季度的財務業績

並提供資產更新

(除非另有説明,否則所有美元金額均以千美元計,股票、每盎司和每股金額除外)

| 用於立即發佈 | TSXV: MTA紐約證券交易所美國證券交易所:MTA |

| 2024年5月15日 |

加拿大温哥華:Metalla Royalty & Streaming Ltd.(“Metalla” 或 “公司”)(多倫多證券交易所股票代碼:MTA)(紐約證券交易所美國股票代碼:MTA)公佈了截至2024年3月31日的三個月的經營和財務業績。有關截至2024年3月31日的三個月的簡明中期合併財務報表以及隨附的管理層討論和分析的完整詳情,請參閲公司在SEDAR+(www.sedarplus.ca)或EDGAR(www.sec.gov)上提交的文件。鼓勵股東訪問公司的網站www.metallaroyalty.com。

Metalla總裁兼首席執行官佈雷特·希思評論説:“在2023年12月完成與Nova Royalty的合併之後,我們在2024年第一季度專注於整合和精簡我們的業務。現在,我們將繼續尋求能夠增加股東利益的收購,並尋找完善我們目前的特許權使用費組合以實現價值最大化的方法。”

財務要聞

在截至2024年3月31日的三個月中,公司:

- 2 -

資產更新

根據相關項目所有者公開提交的信息,以下是截至2024年3月31日的三個月以及隨後期間公司某些資產的最新情況:

La Encantada

2024年4月16日,First Majestic Silver Corp.(“First Majestic”)宣佈在2024年第一季度從La Encantada生產33盎司黃金和0.5摩茲白銀。First Majestic還宣佈,最近鑽了一口水井,確定了礦場抗旱的重要水資源。First Majestic預計第二季度的礦石產量將有所提高,預計將在第三季度恢復到歷史水平。

Metalla在2024年第一季度從La Encantada累積了48名GEO。

Metalla對拉恩坎塔達礦生產的黃金持有100%的GVR特許權使用費,每年限額為1.0 Koz。

El Realito

2024年4月25日,Agnico Eagle Mines Ltd.(“Agnico”)報告稱,印度2024年第一季度的黃金總產量為10.6Koz。Agnico還重申了其先前提供的2024年指導方針,該指導方針已於2024年2月15日披露了印度的25-30Koz黃金。Agnico表示,預計產量將來自堆浸墊的殘留浸出,預計將持續到2024年底。

Metalla 在 2024 年第一季度從 El Realito 累積了 177 個 GEO。

Metalla持有El Realito礦牀2.0%的NSR特許權使用費,該礦牀的回購權為1.0%,價格為400萬美元。

碼頭

2024年5月1日,Coeur Mining Inc.(“Coeur”)報告稱,2024年第一季度Koz黃金產量為20.4%,並繼續重申Wharf對2024年的全年預期為86-96Koz黃金。2024年的勘探工作將旨在通過擴建和填充鑽探在Wharf增加額外的礦產儲量。

- 3 -

Metalla 在 2024 年第一季度從 Wharf 累積了 173 個 GEO。

Metalla 持有 Wharf 礦山的 1.0% 的 GVR 特許權使用費。

阿蘭扎祖

2024 年 4 月 8 日,Aura Minerals Inc.(“Aura”)宣佈,2024 年第一季度 Aranzazu 的總產量為 25,001 個 GEO (由 Aranzazu 定義),同時繼續重申2024年Aranzazu的指導方針,該指導方針已於2024年2月20日披露了94-108個Koz GEO(由阿蘭扎祖定義)。此外,Aura在2024年3月的公司簡報中表示,一項29,400米的鑽探活動正在進行中,測試GH和Cabrestante連接的連續性,目標是增加礦產儲量和資源,同時在埃爾科佈雷和阿蘭扎祖延伸部分進行鑽探。2024年4月1日,Aura宣佈在阿蘭扎祖共完成了24,841米的鑽探,目的是將已知的推斷資源轉化為指示的資源。

Metalla 在 2024 年第一季度從 Aranzazu 累積了 200 個 GEO。

Metalla持有阿蘭扎祖礦1.0%的NSR特許權使用費。

全新 Luika

2024年4月25日,Shanta Gold Limited(“Shanta”)報告稱,它於2024年第一季度在坦桑尼亞的NLGM生產了13.0科茲的黃金和20.7科茲的白銀。Shanta還重申了他們在2024年1月22日披露的2024年指導方針,即NLGM的黃金含量為70-74 Koz。

Metalla在2024年第一季度從NLGM累積了26名GEO。

Metalla持有Silverback15%的權益,Silverback的唯一業務是在NLGM上接收和分配100%的白銀,持續成本為現貨白銀價格的10%。

Côte-Gosselin

在2024年3月31日的新聞稿中,IAMGOLD Corporation(“IAMGOLD”)宣佈在Côté進行首次淘金,調試活動進展順利,符合預期,包括破碎、HPGR和加工迴路的業績。IAMGOLD表示,Côté的下一步工作是重點在第三季度將業務提高到商業生產,以實現年內以90%的吞吐率退出的目標。IAMGOLD還表示,Côté在2024年的產量指導保持不變,為220-290科茲黃金。

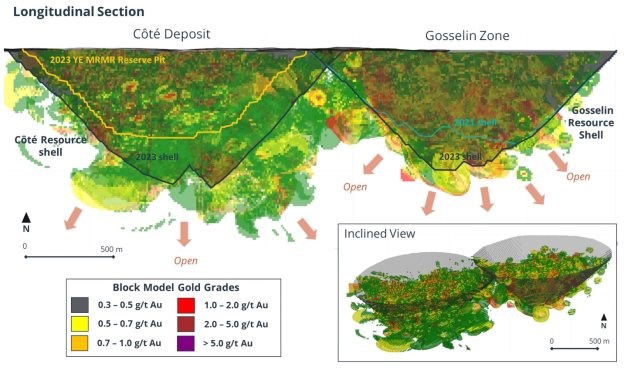

在2024年2月15日的新聞稿中,IAMGOLD還宣佈,戈斯林礦產資源的估計值有所增加,1.613億噸的指示資源黃金總量為440萬盎司,金為0.85克/噸,1.239億盎司的推斷資源金盎司,0.75克/噸金。計劃進行技術研究,以推進冶金測試,進行採礦和基礎設施研究,以審查可能將Gosselin納入未來Côté礦山壽命計劃的備選方案。IAMGOLD宣佈計劃在戈斯林的資源劃定鑽探計劃支出為500萬美元,IAMGOLD在2024年2月的公司報告中還表示,預計將於2024年在戈瑟林完成35,000米的勘探鑽探。請參閲Côté和Gosselin縱向部分的圖 1,該部分概述了礦產資源的當前範圍和資源擴張的機會。

- 4 -

圖 1:Gosselin 複合材料縱向截面(來源:IAMGOLD 於 2024 年 2 月 15 日發佈的新聞稿)

Metalla持有1.35%的NSR特許權使用費,涵蓋了Côté儲量和資源估計值的不到10%,涵蓋了Gosselin資源估算的所有內容。

塔卡塔卡

2024年4月24日,第一量子礦業有限公司(“First Quantum”)在其2024年第一季度MD&A中表示,薩爾塔省礦業祕書處將繼續審查塔卡塔卡項目的環境和社會影響評估。First Quantum仍然樂觀地認為將在2024年獲得批准。First Quantum還指出,阿根廷總統哈維爾·米萊已向國會提出一項新法案,為包括採礦業在內的某些領域的鉅額投資提供特殊激勵措施。

Metalla持有塔卡塔卡0.42%的NSR特許權使用費,但要根據可行性研究中的探明儲量乘以所有適用商品的現行市場價格進行回購。

- 5 -

福斯特維爾

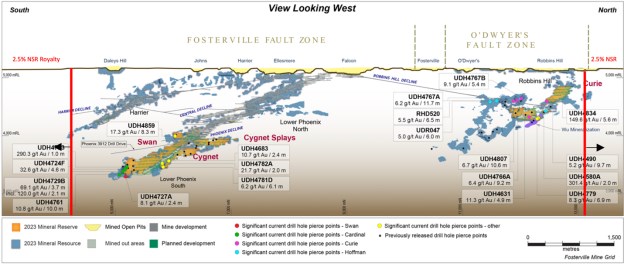

2024年2月15日,Agnico報告了2023年在福斯特維爾礦完成的鑽探計劃的結果。菲尼克斯地區的重要亮點包括3.7米以上的69.1克/噸黃金,包括2.1米以上的Cardinal結構中的120克/噸黃金。此外,在菲尼克斯地區,新發現的礦化趨勢中一個名為Peregrine Zone的亮點鑽孔在8.3米處與17.3克/噸的黃金相交。有關Agnico福斯特維爾縱向斷面上接近礦化的特許權使用費邊界的估算值,請參見圖 2。

2024年,Agnico還表示,預計將花費1,090萬美元進行38,700米的鑽探,重點是擴大下菲尼克斯和羅賓斯山的礦產儲量和礦產資源。另有1170萬美元的預算用於36,500米的鑽探,以測試新的地質目標,包括在哈里爾進行地下延伸勘探。

圖 2:福斯特維爾複合材料縱向截面 (來源:Agnico 於 2024 年 2 月 15 日發佈的新聞稿)

Metalla持有福斯特維爾採礦許可證的北部和南部延伸部分以及土地一攬子計劃中的其他地區的2.5%的GVR特許權使用費。

奮鬥

2024年4月11日,多金屬資源公司(“多金屬”)宣佈,正在進行的奮進礦山計劃的優化已經確定了可能增加礦石儲量的更多礦石來源。此外,礦山開發的項目融資和戰略夥伴關係討論正在取得進展。

2023 年 10 月 16 日,多金屬在 Endeavor 發佈了一項強有力的礦山重啟研究。Polymetals宣佈,礦山壽命最初為10年,可生產9.8摩茲銀、210萬噸鋅和62萬噸鉛,其首次精礦產量目標是在 H2-2024。該研究產生了2.01億澳元的税前淨現值,折扣率為8%,內部回報率為91%,支出估計為2370萬澳元。

對於奮進號生產的鉛、鋅和銀,Metalla持有4.0%的NSR特許權使用費。

- 6 -

柯克蘭和阿拉斯加州北部合併

2024年4月25日,Agnico宣佈近地表礦牀的生產將在2024年第一季度繼續進行,而AK礦牀的開發有望在2024年第四季度進行初始生產。在AK礦牀的填充鑽探中,在AK礦牀的東部淺水區,在5.0米處與11.8 g/t黃金的突出截距相交。

2024年2月15日,Agnico宣佈,計劃於2024年上半年在馬卡薩工廠處理近地表礦牀的生產,並於2024年下半年在拉龍德5區工廠進行加工。AK礦牀的生產預計將於2024年下半年開始,計劃在拉龍德工廠進行加工。Agnico預測,這兩個礦牀的產量在2024年約為19Koz,從2025年到2028年約為35-50Koz,金產量在35-50Koz之間,AK地區仍有未來礦產資源增長的前景。此外,Agnico報告了最新的礦產儲量估計值為160科茲的可能儲量,為6.69克/噸黃金,最新的礦產資源估計為37科茲的指示資源為6.95克/噸黃金,推斷資源52克/噸黃金。

Metalla持有合併後的柯克蘭和北阿拉斯加州房產的NSR特許權使用費為0.45%。

Tocantinzinho

2024 年 4 月 11 日,G Mining Ventures Corp.(“G Mining”)報告稱,Tocantinzinho項目已完成87%,H2-2024 的商業化生產仍在按計劃和預算進行中。G Mining還表示,每天的預生產活動已超過5萬噸,共從起始礦中挖掘了1140萬噸材料,調試活動於4月開始,首先是初級破碎機和礦石回收系統。

Metalla 在 Tocantinzinho 持有 0.75% 的 GVR 特許權使用費。

Wasamac

2024年4月25日,Agnico報告稱,利益相關者參與計劃繼續推進,同時評估了Wasamac的最佳採礦率和加工方案。2024年2月15日,Agnico報告了2023年在瓦薩馬克完成的填充和轉化鑽探的結果,其亮點是13.4米以上的黃金截獲量為4.9克/噸,18.8米以上的2.8克/噸黃金,3.9米以上的4.4克/噸黃金。在野貓區,重要的亮點包括超過20.6米的3.6克/噸黃金和超過4.1米的5.6克/噸黃金。Agnico計劃在2024年花費280萬美元在Wasamac進行16,700米的鑽探,並將繼續評估各種情景,以確定Wasamac的最佳採礦速度和銑削策略。

Metalla持有Wasamac項目1.5%的NSR特許權使用費,但將以750萬加元的價格回購0.5%。

城堡山

2024年5月8日,Equinox Gold Corp.(“Equinox”)在其2024年第一季度MD&A中報告説,城堡山的地質測繪和河道採樣的地表勘探計劃預計將於2024年第三季度開始,主要目標是對先前發現的暴露在地表的礦化進行採樣,以便將來的礦產資源估算中使用。Equinox還報告説,礦山許可修正計劃已提交給牽頭縣和BLM機構,後者於2023年初審查了該計劃的完整性。Equinox收到了BLM的決定,即該計劃已於2024年第一季度完成。在與BLM、聖貝納迪諾縣和城堡山簽署諒解備忘錄後,環境影響聲明初稿的起草工作將在2024年和2025年進行。

- 7 -

Metalla在城堡山礦山的南圓頂地區持有5.0%的NSR特許權使用費。

西赤葉區

2024 年 4 月 25 日,Agnico 宣佈 Akasaba West 於 2024 年 2 月 1 日實現商業化生產。預計Akasaba West將為Goldex綜合體提供靈活性,每天出產1,750噸黃金,品位為0.84克/噸,銅含量為0.48%。2024 年 2 月 15 日,Agnico 宣佈,Akasaba West 預計每年將貢獻大約 12 Koz 的黃金和 2.3 萬噸銅。

Metalla持有Akasaba West項目的2.0%的NSR特許權使用費,但須獲得210Koz的黃金豁免。

La Guitarra

2024年2月8日,Sierra Madre黃金和白銀有限公司(“Sierra Madre”)提供了拉吉塔拉的最新開發進展,包括定於2024年第二季度完成的礦山重啟研究的積極進展。此外,Sierra Madre獲得了爆炸物許可證的延期,所有其他作業許可證仍然有效,信譽良好。礦山重啟研究將側重於每天350噸的初始產量,並評估將回路增加到每天500噸以上。2024年5月8日,Sierra Madre宣佈,First Majestic已向他們提供500萬美元的貸款,用於關鍵採礦設備、加工設施升級、磨機維修、全員人員配置安排以及準備重啟運營的最後地下開發的主要訂單。

Metalla持有La Guitarra2.0%的NSR特許權使用費,但需要以200萬美元的價格進行1.0%的回購。

拉帕里拉

通過2023年12月5日、2024年1月4日、2024年1月29日和2024年2月22日的多份新聞稿,Silver Storm Mining Ltd.(“Silver Storm”)發佈了在拉帕里拉鑽探的截獲量,分別為超過14.8米的500克/噸AgeQ、超過14.6米的1,810克/噸AgeQ和超過13.05米的911克/噸AgeQ。

Silver Storm還宣佈計劃發佈一項技術研究和採礦計劃,以支持未來重啟採礦和加工,目標是2025年中期。

Metalla持有La Parrilla的2.0%的NSR特許權使用費。

- 8 -

十五英里直播

2024年4月24日,聖芭芭拉有限公司(“聖芭芭拉”)報告稱,在更新十五英里溪的環境和社會影響研究方面取得了重大進展,社區磋商正在進行中。2023年10月10日,聖芭芭拉報告了最新的十五英里溪預可行性研究(“PFS”)的結果。PFS提議礦山壽命為11年,平均每年生產55-60科茲,現金成本為992美元/盎司。聖芭芭拉表示,開發最早可能在2026年開始。

Metalla持有十五英里溪項目1.0%的NSR特許權使用費,在Plenty和Seloam Brook礦牀上持有3.0%的NSR特許權使用費。

蒙特克萊格

2023年12月5日和2024年1月17日,GFG Resources Inc.報告了安大略省蒂明斯蒙特克萊格礦牀在12.8米以上的黃金截獲量為4.79克/噸,12.8米以上的黃金截獲量為3.09克/噸。

Metalla持有蒙特克萊格房產的1.0%的NSR特許權使用費。

Camflo

2023年10月26日,Agnico報告説,下一階段的勘探鑽探從Camflo物業開始。2023年6月20日,Agnico報告説,它完成了超過14,000米的鑽探,這標誌着自1992年關閉過去的1.6莫茲礦牀以來的第一個勘探鑽探計劃。多個區域報告的重大結果包括81米以上的1.5克/噸黃金,超過38.7米的3.3克/噸的黃金,超過16.2米的3.2克/噸的黃金,超過7.1米的3.7克/噸的黃金,超過20.3米的1.6克/噸的黃金。Camflo的第二階段勘探鑽探將測試礦化的潛在橫向延伸並填充已知區域。Agnico認為,礦化可以通過露天礦開採,然後在4公里外的加拿大馬拉蒂克磨坊進行加工。

Metalla持有Camflo礦1.0%的NSR特許權使用費,該礦位於加拿大馬拉蒂克礦東北約4公里處。

Detour DNA

2024 年 2 月 15 日,Agnico 報告稱,在 Detour West 保護區礦坑邊緣以西 2.5 千米的鑽探長度上的 Detour 進行了地下鑽探。亮點包括超過12.6米的18.3克/噸黃金,超過2.7米的7.8克/噸的黃金,以及超過22.4米的6克/噸的黃金。

Metalla在Detour West保護區礦坑邊緣以西約7公里處的Detour DNA地產持有2.0%的NSR特許權使用費。

- 9 -

合格的人

本新聞稿中包含的技術信息已經過地質學家理學碩士、安大略省專業地球科學家協會和魁北克地質學家協會成員查爾斯·博德里的審查和批准。按照《國家儀器》43-101 的定義,Beaudry 先生是 QP- 礦產項目披露標準(“NI 43-101”)。

關於 METALLA

Metalla是一家貴金屬和基本金屬特許權使用費和流媒體公司,專注於黃金、白銀和銅的特許權使用費和流媒體業務。Metalla通過多樣化和不斷增長的特許權使用費和資金組合為股東提供槓桿金屬敞口。我們在當前和未來產生現金的資產基礎上的堅實基礎,加上經驗豐富的團隊,為Metalla提供了成為下一個大宗商品週期領先的黃金、白銀和銅公司之一的道路。

欲瞭解更多信息,請訪問我們的網站 www.metallaroyalty.com

代表 METALLA ROYALTY & STREAMING LTD.

“佈雷特·希思”(簽名)

總裁兼首席執行官

聯繫信息

Metalla Royalty & Streaming 有限公司

佈雷特·希思,總裁兼首席執行官

電話:604-696-0741

電子郵件:info@metallaroyalty.com

克里斯蒂娜·皮隆,投資者關係

電話:604-908-1695

電子郵件:kristina@metallaroyalty.com

網站:www.metallaroyalty.com

多倫多證券交易所及其監管服務提供商(該術語在多倫多證券交易所的政策中定義)均不對本新聞稿的充分性或準確性承擔責任。

- 10 -

非國際財務報告準則財務指標

Metalla在本新聞稿中納入了某些不具有《國際財務報告準則》(IFRS)規定的任何標準化含義的績效指標,包括(a)可歸因黃金當量盎司(GEO),(b)每個應佔GEO的平均現金成本,(c)每個可歸因GEO的平均已實現價格,(d)每個歸屬GEO的營業現金利潤率,以及(e)調整後的息税折舊攤銷前利潤。該公司認為,除了根據國際財務報告準則制定的傳統指標外,某些投資者還使用這些信息來評估公司的業績和產生現金流的能力。

(a) 可歸因的地球觀測點

應佔GEO是一種非國際財務報告準則的財務指標,由歸屬於公司的黃金盎司組成,計算方法是公司在該期間從應付的黃金、白銀、銅和其他金屬盎司中獲得的收入除以相關時期的倫敦黃金平均固定價格。在之前的時期,GEO包括的金額是通過將公司在該期間從衍生特許權使用費資產中收到或應計的現金除以相關時期的倫敦固定黃金平均價格計算得出。該公司提供可歸因的GEO,因為它認為某些投資者使用這些信息來評估公司的業績,而貴金屬採礦業的其他流媒體和特許權使用費公司在類似的基礎上公佈業績。截至2024年3月31日的三個月,該公司的應佔GEO為:

| 在此期間可歸因的GEO: | |||

| 碼頭 | 173 | ||

| El Realito | 177 | ||

| La Encantada | 48 | ||

| 阿蘭扎祖 | 200 | ||

| NLGM | 26 | ||

| 歸屬 GEO 總數 | 624 |

(b) 每個可歸因GEO的平均現金成本

每個應佔GEO的平均現金成本是非國際財務報告準則的財務指標,其計算方法是將公司的總現金銷售成本(不包括損耗)除以應佔GEO的數量。該公司公佈了每股應佔GEO的平均現金成本,因為它認為某些投資者利用這些信息來評估公司的業績,而貴金屬採礦業中其他在類似基礎上公佈業績的流媒體和特許權使用費公司相比較。截至2024年3月31日的三個月,公司每股應佔GEO的平均現金成本為:

| NLGM 的銷售成本 | $ | 5 | |

| 銷售的現金成本總額 | 5 | ||

| 歸屬 GEO 總數 | 624 | ||

| 每個歸屬 GEO 的平均現金成本 | $ | 8 |

(c) 每個歸屬 GEO 的平均已實現價格

每個應佔GEO的平均已實現價格是一項非國際財務報告準則的財務指標,其計算方法是將公司的收入(不包括固定特許權使用費支付所得的任何收入)除以應佔GEO的數量。該公司公佈了每股應佔GEO的平均已實現價格,因為它認為某些投資者利用這些信息來評估公司的業績,而貴金屬採礦業中其他流媒體和特許權使用費公司在類似的基礎上公佈業績。截至2024年3月31日的三個月,公司每股應佔GEO的平均已實現價格為:

| 特許權使用費收入(不包括固定特許權使用費) | $ | 1,238 | |

| 來自 NLGM 的收入 | 54 | ||

| 直播和特許權使用費權益的銷售 | 1,292 | ||

| 出售的歸屬 GEO 總數 | 624 | ||

| 每個歸屬 GEO 的平均已實現價格 | $ | 2,069 |

(d) 每個歸屬GEO的營業現金利潤率

每個歸屬GEO的營業現金利潤率是非國際財務報告準則的財務指標,其計算方法是從每個可歸屬GEO的平均已實現價格中減去每個歸屬GEO的平均已實現價格。該公司公佈了每股應佔GEO的營業現金利潤率,因為它認為某些投資者利用這些信息來評估公司的業績,與貴金屬採礦業中其他在類似基礎上公佈業績的流媒體和特許權使用費公司進行比較。

- 11 -

(e) 調整後的息税折舊攤銷前利潤

調整後的息税折舊攤銷前利潤是一項非國際財務報告準則財務指標,不包括淨所得税、財務成本、損耗、減值費用、外幣收益/虧損、股份支付和非經常性項目。管理層使用調整後的息税折舊攤銷前利潤來評估公司的經營業績,規劃和預測其運營,評估槓桿水平和流動性指標。該公司之所以公佈調整後的息税折舊攤銷前利潤,是因為它認為某些投資者使用這些信息來評估公司的業績,而貴金屬採礦業的其他流媒體和特許權使用費公司在類似的基礎上公佈業績。但是,調整後的息税折舊攤銷前利潤並不代表也不應被視為國際財務報告準則確定的經營活動提供的淨收益(虧損)或現金流的替代方案。截至2024年3月31日的三個月,公司調整後的息税折舊攤銷前利潤為:

| 淨虧損 | $ | (1,732 | ) |

| 調整為: | |||

| 利息支出 | 504 | ||

| 財務費用 | 85 | ||

| 所得税條款 | 10 | ||

| 枯竭 | 763 | ||

| 外匯收益 | (101 | ) | |

| 基於股份的付款 | 549 | ||

| 調整後 EBITDA | $ | 78 |

(e) 調整後的營運資金

調整後 營運資金是一項非國際財務報告準則衡量標準,其計算方法是將公司的流動資產減去其流動負債,不包括可轉換貸款額度。公司列報了經可轉換貸款機制調整後的營運資金,因為將可轉換貸款機制歸類為流動負債是由國際財務報告準則分類要求的變化推動的,而不是因為公司預計該負債將在未來十二個月內以現金結算。該公司認為,將可轉換貸款機制排除在調整後的營運資金之外,可以更準確地反映公司的流動性。調整後的營運資金不是國際財務報告準則下的標準化財務指標,因此可能無法與其他公司提出的類似指標進行比較。截至2024年3月31日,公司調整後的營運資金為:

| 流動資產總額 | $ | 13,022 | |

| 減去: | |||

| 流動負債總額 | (15,183 | ) | |

| 營運資金 | (2,161 | ) | |

| 調整為: | |||

| 可轉換貸款機制 | 12,510 | ||

| 調整後的營運資金 | $ | 10,349 |

有關上述非國際財務報告準則財務指標的數字對賬,請參閲公司截至2024年3月31日的三個月的管理與分析報告,該報告可在SEDAR+上查閲,網址為www.sedarplus.ca。這些非國際財務報告準則財務指標的列報旨在提供額外信息,不應孤立地考慮,也不應作為根據《國際財務報告準則》編制的業績衡量標準的替代品。其他公司可能會以不同的方式計算這些非國際財務報告準則財務指標。

技術和第三方信息

Metalla對Metalla(或其任何子公司)持有特許權使用費、股權或其他權益的房產的使用權有限(如果有)。Metalla依賴 (i) 礦山或地產的經營者及其合格人員向Metalla提供技術或其他信息,或 (ii) 公開的信息來準備與Metalla持有特許權使用費、直播或其他權益的礦山或財產的財產和運營有關的披露材料,並且通常獨立核實此類信息的能力有限或根本沒有。儘管 Metalla 不知道此類信息可能不準確,但無法保證此類第三方信息的完整或準確。運營商公開報告的一些信息可能涉及比Metalla的特許權使用費、直播或其他權益所涵蓋的面積更大的財產。Metalla的特許權使用費、流通費或其他權益可以涵蓋不到100%,有時只能涵蓋公開報告的礦產儲量、資源和財產產量的一部分。

除非另有説明,否則本新聞稿中包含或提及的技術和科學披露,即including 任何references 礦產資源或礦產儲量,均根據加拿大NI 43-101 編寫,這與美國證券的要求有很大不同Exchange 委員會(“SEC”)applicable 致美國國內發行人。因此,本新聞release 中包含或引用的科學和技術information 可能無法與受美國證券交易委員會報告和disclosure 要求約束的美國公司提供的public 類似信息相提並論。

- 12 -

“推斷的礦產資源” 的存在存在存在很大的不確定性,theireconomic 和法律可行性也存在很大的不確定性。不能假設推斷的礦產資源的全部或任何部分將ever 歸入更高的類別。upgraded此處提供的歷史結果或可行性模型並不能保證or 對future 業績的預期。

關於前瞻性陳述的警示説明

本新聞稿包含適用證券立法所指的 “前瞻性信息” 和 “前瞻性陳述”(統稱為 “前瞻性陳述”)。此處的前瞻性陳述僅在本新聞稿發佈之日作出,除非適用法律要求,否則公司不打算也不承擔任何義務更新或修改這些陳述。

全部 此處包含的陳述涉及我們預計在futureareforward 類聲明中發生的事件或事態發展。通常,前瞻性陳述可以通過使用類似forward 的術語來識別,例如 “計劃”、“預期”、“預期”、“預算”、“計劃”、 “估計”、“預測”、“預測”、“項目”、“打算”、“目標”, “目標”、“預期” 或 “相信” 或variations(包括負面變體)或者可能是陳述identifiedto 某些行為 “可能”、“可以”、“應該”、“會”、“可能” 或 “將” 被採取的效果,occur 或者成為achieved。本新聞稿中的前瞻性陳述包括但不限於聲明regarding:Metalla的未來事件或未來表現; 公司特許權使用費purchase 交易的完成;the 公司的計劃和目標;the 公司的計劃和目標未來的財務和operational 業績; 對公司擁有的直播和特許權使用費權益的預期;theMetalla 對未來付款義務、合同承諾和或有承諾的履行情況; 未來在應急支付或滿意度方面取得的任何里程碑的成就consideration byMetalla;the 的未來可用性funds,包括根據可轉換貸款機制(經修訂或補充)的提款; 可轉換貸款機制(經修訂或補充)下的effective 提款利率and 其壽命expectancy;theMetalla 根據可轉換貸款機制(經修訂或補充)提取的資金的未來轉換; Metalla在可轉換貸款機制下必須支付的金額和適用的匯率; 業主完成已宣佈的資金鑽探計劃、資本支出和other 計劃活動in 與which 上的房產有關的公司及其子公司持有特許權使用費or 直播權益以及expected 開始的時機;production 還有我的壽命估計或預測at 公司及其子公司持有的房產royaltyor 直播權益; 未來disclosure 業主和預期時機thereof;the 業主完成announced 資本支出計劃;La Encantada 礦石吞吐率的提高及其時機; La 2024 年的預期產量指導印度在埃爾雷利托的礦牀; El Realito的產量將來自堆浸墊的剩餘浸出,並將持續一年——end 2024; Wharf 2024 年的預期產量預期; 碼頭2024年勘探工作的重點;碼頭朱諾礦牀的擴建和填充鑽探; 阿蘭扎祖的鑽探活動以及增加礦產儲量和資源的目標; NLGM 2024 年的預期產量指導;Côté Gold Project 將運營提高到商業化生產; Côté Gold Project 2024 年的預期產量指導; 技術研究計劃完成測試工作和研究,以優化將 Gosselin 納入未來的 Côté Life-of-礦山計劃; 計劃於 2024 年在 Gosselin 進行的鑽探計劃及相關支出; 環境與社會項目獲得批准塔卡塔卡的影響評估及其預期的timing; 福斯特維爾計劃於2024年進行的鑽探計劃及相關支出; Endeavor的預計開始生產及其預計時間; Endeavor的預期支出;Endeavor的預期支出;Endeavor的預期礦山壽命和產量;預期的礦山壽命和產量;AK 礦牀的開始生產及其預計時間; AK 礦牀的生產加工及其預期時間; 託坎丁齊尼奧開始商業化生產及其預期的資金和時間;託坎丁齊尼奧開始調試活動及其時間; Wasamac 計劃於 2024 年進行的鑽探計劃以及相關支出; Agnico 對 Wasamac 最佳採礦速率和銑削策略的評估; 地質測繪和河道採樣地表勘探計劃的開始和重點at CastleMountain 及其時機; 相關工作2024年和2025年城堡山環境影響聲明的初步草案;與BLM、聖貝納迪諾縣和城堡山簽訂諒解備忘錄; 預計Akasaba West將為Goldex綜合大樓提供靈活性;the Akasaba West的預計產量;關於拉吉塔拉礦的礦山重啟研究的完成和重啟研究的重點及其預計時間;塞拉馬德雷從First Majestic獲得的用於拉吉塔拉的貸款收益的預期用途; 發佈的拉帕里拉礦山重啟研究和計劃及其預計時間;十五英里溪的預期礦山壽命、生產和現金成本; 十五英里溪的開發開始和預期其時機; Camflo 勘探鑽探的第二階段,以及礦化和填充known 區域潛在橫向延伸的測試;Agnico 對露天採礦和 Camflo 加工地點的看法;royalty 礦業所有者或礦業項目運營商應向 Metalla 支付的款項pursuant 至each 特許權使用費interest;the Metalla 以及礦產儲量和資源的未來展望estimatestheMetalla 已經或提議收購權益的房產;future 金、白銀和銅的價格; 其他與之相關的潛在開發項目或取得的成就counterparties 用於公司的直播和royalty 協議,以及與公司擁有或可能擁有直播權益或特許權使用費權益的礦山和other 房產有關的協議;acquire 成本和其他financial 或經濟指標;prospective 交易;growth 和成就;融資和adequacy 資本; 未來分紅的支付;future 股權的公開發行和/或私募配售,debt 或混合股票;以及the 公司為其當前運營需求和capital 項目提供資金的能力。

- 13 -

這樣 前瞻性陳述反映了管理層當前的信念,基於management 可獲得的信息currently。前瞻性陳述基於對未來業績的預測、estimates 尚未確定的and 假設雖然管理層認為這些假設是reasonable,但本質上受重大業務、economic 和競爭不確定性的影響,以及contingencies。前瞻性陳述受各種已知和unknown 風險以及uncertainties 的影響,其中許多風險超出了 Metalla 的控制或預測能力,這可能會導致Metalla 的實際業績、表現或成就與所表達的業績、表現或成就存在重大差異或implied 因此,are 是根據對此類風險、不確定性以及本文提出的其他factors 的假設而制定的,包括但不包括limited 到:與大宗商品價格波動相關的風險;對採礦業務的控制absenceMetalla 將根據gold 流、白銀流和其他協議purchase 貴金屬,或者將從中獲得特許權使用費paymentspursuant 作為冶煉廠淨回報、壓倒一切的特許權使用費總額,value 特許權使用費總額和其他特許權使用費agreements 或interests 以及與這些採礦業務相關的風險,包括與international 業務、政府和environmental 監管、延誤相關的風險在礦山建設和operations 中,採礦和當前勘探的實際結果activities、經濟evaluations 的結論以及計劃完善後項目參數的變化;與之相關的風險exchange 評分fluctuations;直播和特許權使用費的付款可能會延遲或永遠無法支付;risksrelated 依賴於 Metalla關於公開披露和其他information 礦山或projectsunderlying 其直播and 特許權使用費;that 一些特許權使用費或streams 可能受限制或禁止disclosureregardingthoseroyalties 和直播的confidentiality 安排的約束;business Metalla 可以獲得或正在追求的機會; 那Metalla 的現金流dependent 來自他人的活動;Metalla 從operating 活動中獲得的現金流為負數inthe;that 一些特許權使用費和直播權益受其他interest 持有者的權利的約束;thatMetalla 的特許權使用費和streams 可能存在未知缺陷; 風險與Metalla 的兩項material 資產the Côté 房產和 Taca Taca 有關財產; 與一般business 和經濟相關的風險conditions; 與全球financial 狀況、地緣政治事件和其他不確定性相關的風險;risksrelated 到流行病,pandemics 或other 公共衞生危機,包括 COVID-19 全球健康pandemic,以及其他spreadvirusespathogens,以及potential 它對 Metallabusiness、運營和財務的影響condition;that Metalla 取決於其關鍵人員; 給 Metalla 的財務控制帶來了related 的風險; 股息policy 和future 支付股息;competition; 那個project 運營商可能不遵守contractual 義務; Metalla 的royalties 和直播可能是unenforceable; 與 Metalla 董事和高級管理人員感興趣的conflicts 相關的風險; 那Metalla 可能not 將來能夠獲得足夠的financing; 給 Metalla 的current 信貸額度和融資協議帶來了related 的風險;litigation;title、與interests 有關 Metalla 持有或may 收購royalty、直播或其他物業的許可證或license 爭議interest;government 實體對税法或實施情況的解釋of 新税法;changes 在影響 Metalla 的税法中; 風險與anti-賄賂和反腐敗有關laws;信貸和liquidity 風險;與 Metalla 信息系統和網絡相關的風險security; 風險posed 由活動家撰寫shareholders; 那個 Metalla 在正常情況下可能會遭受聲譽損害business;risksrelated 用於收購、投資或開發資源項目; 適用於which Metalla 房產的owners 和operators 風險持有權益; 勘探、開發和operating 風險;risks 與氣候變化有關;environmental 風險;that 礦山作業的勘探和development 活動受廣泛法律的約束andrelatedregulations; 礦山的operation 或project 需要獲得和維護來自 的許可證governmentalauthorities; 風險associated 收購和維護採礦基礎設施;that Metalla'ssuccess 是dependent 來自運營商員工的努力;risks 與礦產資源和mineral 儲量有關estimates;that 礦業枯竭可能無法被新礦物的發現所取代reserves; 那operators '採礦業務aresubject 面臨可能無法投保的風險against; 風險related 與土地所有權有關; 與國際業務相關的風險;risks 與經營有關countries 與developing 經濟體;risks 與mines 或projects 的建設、開發和expansion 有關; 與在目前或以前有人居住的地區運營相關的風險or 使用了byindigenous 人們; 在某些司法管轄區,Metalla 必須允許個人從thatjurisdiction 持有Metalla 在該司法管轄區的子公司的nominal 權益;stock 的波動性market;that 現有證券持有人may 被稀釋;risks 與 Metalla 的公開披露有關obligations;risks 與債務或equity 證券的未來銷售或發行有關;相關的風險with 公司的貸款額度; 那無法保證Metalla 證券的活躍交易market 會持續下去; 與執行鍼對 Metalla 的民事判決相關的風險;risksrelating to Metalla 可能是一家被動的 “外國投資公司”,意思是ofU 美國聯邦税laws;以及在 “風險因素” 標題下披露的其他風險和不確定性在the 公司最新的年度Information 表格、40-F 表年度報告和其他文件filed 中,在 SEDAR+ 網站www .sedarplus.ca 上與加拿大證券regulatory 當局一同提交或提交給加拿大證券權威機構,以及美國證券交易委員會EDGAR 網站位於www .sec.gov。儘管我們試圖確定可能導致實際行動、events 或結果與前瞻性陳述中描述的結果存在重大差異的重要因素,但可能有other 個因素導致actions、事件或結果不符合預期、估計或預期。can 無法保證前瞻性statements 會被證明是準確的,因為實際結果和future 事件可能與此類預期statements 中的預期存在重大差異。因此,讀者should 不要過分依賴前瞻性陳述。除非適用的證券法要求,否則我們沒有義務to 更新或alter 任何前瞻性陳述。由於set forthabove 的原因,不應過分依賴前瞻性陳述。