目錄

近期未註冊證券的銷售

沒有。

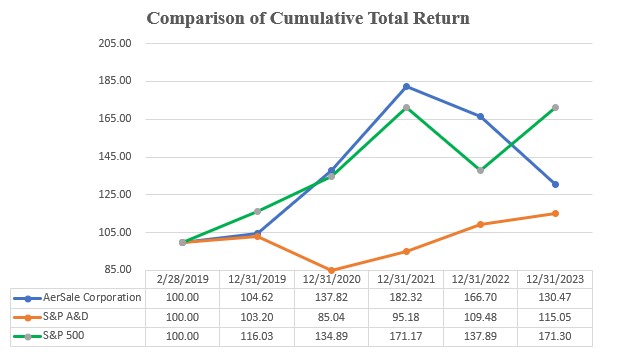

性能圖

下圖比較了自2019年2月28日(Monocle首次公開募股後的第一天)起至2023年12月31日期間(i)我們的普通股、(ii)標準普爾500指數(“標準普爾500指數”)和(iii)標準普爾500指數航空航天與國防指數(“標普A&D”)的累計股東總回報率。在2019年2月28日至2020年12月22日期間,這些數字與Monocle的普通股有關,而在2020年12月23日至2023年12月31日期間,這些數字與AerSale的普通股有關。該圖假設在2019年2月28日收盤時,對Monocle普通股以及標準普爾500指數和標準普爾A&D的初始投資均為100美元,並假設股息再投資。就交易法第18條而言,本業績圖表不應被視為 “徵集材料” 或向美國證券交易委員會 “提交”,也不得以其他方式受該條規定的責任的約束,也不得被視為以引用方式納入AerSale根據《證券法》或《交易法》提交的任何文件中。

參照本10-K表格第三部分第12項,納入了第5項中有關根據股權補償計劃獲準發行的證券的第5項所要求的信息。

第 6 項[保留的]

項目7 管理層對財務狀況和經營業績的討論和分析

您應閲讀以下管理層的討論和分析以及合併財務報表。本討論包含有關AerSale業務、運營和行業的前瞻性陳述,這些陳述涉及風險和不確定性,例如有關AerSale的計劃、目標、預期和意圖的陳述。由於 “風險因素” 和 “關於前瞻性陳述的特別説明” 部分中描述的因素,AerSale的未來業績和財務狀況可能與AerSale目前的預期存在重大差異。我們在2023年3月7日根據第二部分第7項 “管理層對財務狀況和經營業績的討論和分析” 向美國證券交易委員會提交的截至2022年12月31日止年度的10-K表年度報告中,對截至2022年12月31日的年度與截至2021年12月31日的年度比較進行了討論。

33