第120次普通股股東大會會議通知日期和時間:2024年6月18日星期二上午10點地點:愛知縣豐田市豐田町1號豐田總公司決議:TMC提案擬議決議1:選舉10名董事會成員擬議決議2:選舉1名審計和監事會成員 擬議決議3:選舉1名替代審計和監事會成員股東提案提案 4:對公司章程的部分修訂(發佈年度報告與氣候相關的 遊説活動和《巴黎協定》的目標保持一致) [圖片出現在此處]圖片來自豐田汽車公司(證券代碼 7203)第十七屆夢想汽車藝術大賽的獲獎作品

第120次普通股股東大會會議通知日期和時間:2024年6月18日星期二上午10點地點:愛知縣豐田市豐田町1號豐田總公司決議:TMC提案擬議決議1:選舉10名董事會成員擬議決議2:選舉1名審計和監事會成員 擬議決議3:選舉1名替代審計和監事會成員股東提案提案 4:對公司章程的部分修訂(發佈年度報告與氣候相關的 遊説活動和《巴黎協定》的目標保持一致) [圖片出現在此處]圖片來自豐田汽車公司(證券代碼 7203)第十七屆夢想汽車藝術大賽的獲獎作品

致我們的股東我們要感謝股東一直以來的理解和支持。 在過去的一年中,在新的高管結構下,我們努力以具體的解決方案展示我們的願景來管理我們的業務。在豐田董事長的領導下,TMC在過去14年中貫穿的願景和價值觀的基礎上,我們一直在採取切實可行的方法將自己轉變為一家出行公司。作為此舉的一部分,我們制定了豐田出行概念,概述了我們將在上一財年為 轉型採取的步驟,並加快了新舉措,例如將多路徑戰略付諸行動,為我們的轉型奠定了基礎 機載軟件平臺 Arene OS。我們希望 幫助創造一個讓人們臉上露出笑容的出行社會,讓汽車具有多樣性,汽車能夠通過融入社會體系創造價值。考慮到這些想法,我們在去年秋天舉行的日本出行展上對 展望的未來形成了 一瞥。在豐田,我們的管理以產品為中心。通過汽車為許多人的幸福做出貢獻。憑藉對這個 起點的堅定承諾以及安全保障和駕駛樂趣等基本價值觀,我們將繼續追求更好的汽車。此外,我們將通過 以汽車為媒介提高能源和數據的流動性,創造具有更多樣化價值觀並補充客户日常生活的出行方式。讓我們改變汽車的未來。牢記這個口號,我們將與世界各地的同事 (包括豐田集團的同事)一起迎接挑戰,將自己轉變為一家出行公司。我們期待您一如既往的熱情支持。1

自從我成為TMC主席以來已經有一年多了。在這段時間裏,我一直在這個百年一遇的 轉型時期採取行動,一直在思考TMC主席應該扮演什麼角色,以及我自己應該做什麼。我們今天面臨的問題,包括碳中和,是地球上每個人都需要齊心協力共同應對的挑戰。如果我們根本不知道正確的答案,那就從做我們認為最好的事情開始。這是驅使我們開始開發氫發動機的思維方式。隨着越來越多的人分享我們的意志、激情和行動, 團隊不斷壯大。當然,我們來自 TMC 和集團公司的同事也在其中。我們不是特殊的等級制度,而是站在平等的立場上進行正常的交談。我們 始終注視客户和產品,希望建設更美好的未來。我在 2024 年 1 月制定了豐田集團願景。共同開創前進的道路。我把自己的想法寫進了這句簡單的話裏。我們都應擁抱內在的發明精神,思考他人,磨練我們的技能,繼續做正確的事。通過這樣做,我們將建立一種相互感恩的文化,並確保未來需要豐田集團。為此,TMC和集團各公司的 成員將始終從客户和產品的角度在genba(前線)進行對話,並建立一種不斷改善的製造(製造)的企業文化。作為 豐田集團的負責人和主要司機,我將領導努力通過留在第一線,恢復TMC和集團各公司的權威。感謝您一直以來的支持。2

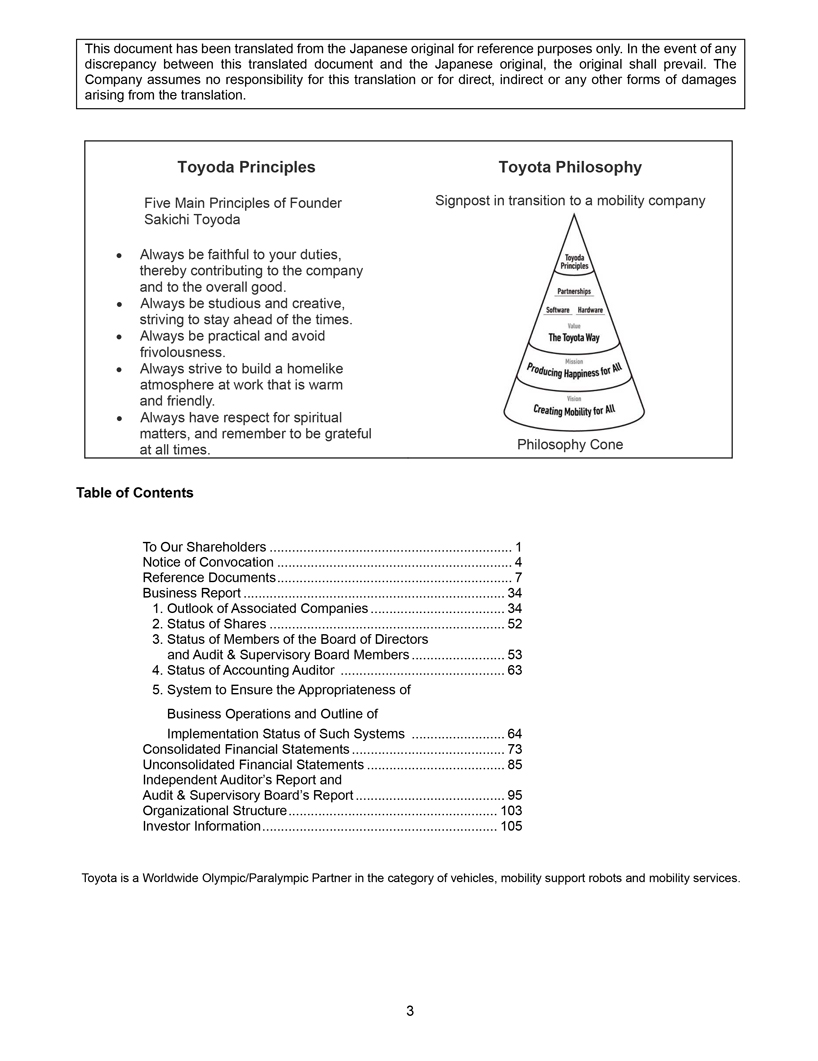

本文檔是從日語原件翻譯而來的,僅供參考。如果本 翻譯的文件與日文原件之間存在任何差異,則以原件為準。本公司對本翻譯不承擔任何責任,也不對翻譯產生的直接、間接或任何其他形式的損害承擔任何責任。豐田原則豐田 哲學創始人向出行公司過渡的五項主要原則豐田佐吉?永遠忠於自己的職責,從而為公司和整體利益做出貢獻。?始終保持勤奮和創造力,努力 保持領先地位。?務必務實,避免輕浮。?始終努力營造温馨友好的温馨工作氛圍。?永遠尊重精神事務,記住要時刻保持感激之情。 Philopishy Cone 致股東的目錄 1 會議通知 4 參考文件 7 業務報告 34 1.聯營公司的展望 34 2.股票狀況 52 3.董事會成員和審計和 監事會成員的地位53 4.會計審計員的地位63 5.確保業務運營適當性的制度和此類系統的實施狀況概述 64 合併財務報表 73 未合併財務 報表 85 獨立審計師報告和審計與監事會報告 95 組織結構 103 投資者信息105 豐田是車輛、出行支持 機器人和出行服務領域的全球奧運會/殘奧會合作夥伴。3

(證券代碼 7203)2024 年 5 月 23 日(電子信息從 2024 年 5 月 13 日開始)致所有股東:佐藤浩二 總裁、董事會成員豐田汽車株式會社愛知縣豐田市豐田町 1 號召開第 120 次普通股東大會通知(除非另有説明,否則所有財務信息 已準備就緒尊敬的股東,請參閲以下信息關於即將舉行的豐田汽車第120次普通股東大會(股東大會)公司 (TMC)。如果 您無法參加會議,則可以通過互聯網或紙質選票行使投票權。我們懇請您查看以下股東大會參考文件,並在 2024 年 6 月 17 日(星期一)下午 5:30(日本時間)之前不遲於 行使您的投票權。非常感謝您的合作。根據日本普遍接受的會計原則)1.日期和時間:2024 年 6 月 18 日星期二上午 10:00(日本時間) 2.地點:豐田總公司,愛知縣豐田市豐田町 1 號 3.會議議程:報告:FY2024(2023 年 4 月 1 日至 2024 年 3 月 31 日)的業務審查報告、合併和未合併財務報表以及會計審計師和審計與監事會關於 FY2024 合併財務報表審計結果的報告 。決議:TMC 擬議決議 1:選舉 10 名董事會成員提案提案 決議2:選舉1名審計和監事會成員擬議決議 3:選舉1名替代審計和監事會成員股東提案擬議決議4: 公司章程的部分修訂(年度審查和報告氣候相關遊説活動對TMC的影響以及與《巴黎協定》目標的一致性)本文件有是從日語原文翻譯過來的,以供參考僅用於目的。 如果本翻譯文件與日文原件之間存在任何差異,則以原件為準。公司對本翻譯不承擔任何責任,也不對由 翻譯引起的直接、間接或任何其他形式的損害承擔任何責任。4

在召開本次股東大會時,TMC已採取措施以電子方式提供信息,其 電子條款已發佈在以下網站上: [TMC 網站]https://global.toyota/en/ir/stock/shareholders/ 除上述內容外,該信息還發布在以下網站上: [東京證券交易所網站] https://www2.jpx.co.jp/tseHpFront/JJK020010Action.do?Show=Show 訪問上方的東京證券交易所網站,搜索豐田汽車公司或我們的證券代碼 7203,選擇 “基本信息”,然後前往 “文件” 獲取 公共檢查/公共關係信息。有關召集通知的其他信息在本次股東大會上,無論是否提出 的交付請求,相關參考材料都將以與以前相同的書面形式交付給股東。對受電子條款約束的事項的任何修訂都將發佈在上述網站上。5

行使投票權指南通過互聯網參加會議通過郵寄方式會議日期和時間:行使截止日期 :行使截止日期:2024年6月18日上午10點之前輸入您的投票您的選票必須在2024年6月17日下午 5:30 之前(日本時間)送達我們,不遲於下午 5:30(日本時間)。2024 年 6 月 17 日(日本時間)。(1)出席會議時注意事項 ——如果您親自出席會議,請在接待處提交隨附的選票。敬請您在出席會議時攜帶本會議通知作為會議材料。-請提前告知 ,如果主會場已滿員,可能會引導您前往其他地點。-只有我們的股東才能進入會場。作為股東代理人出席的人員必須自己是 股東。謹請同時行使其他股東投票權的股東除了作為代理人投票的選票以及證明其 作為代理人身份的文件外,以股東身份提交選票。(2) 拆分投票-如果您打算進行拆分投票,請在股東大會前至少三天通知我們並説明拆分投票的原因。(3) 行使表決權 權利-僅當你通過紙質選票和互聯網行使投票權時通過互聯網進行的投票將被視為有效。如果您通過互聯網多次行使投票權,則只有最後一次投票才會被視為有效。- 如果您在退回給我們的選票上沒有表示批准或不贊成任何擬議的決議,我們將把TMC提案視為已批准,股東提案視為未獲批准。(4) 其他信息-對於 需要手語翻譯的股東:請諮詢會場接待處的工作人員。6

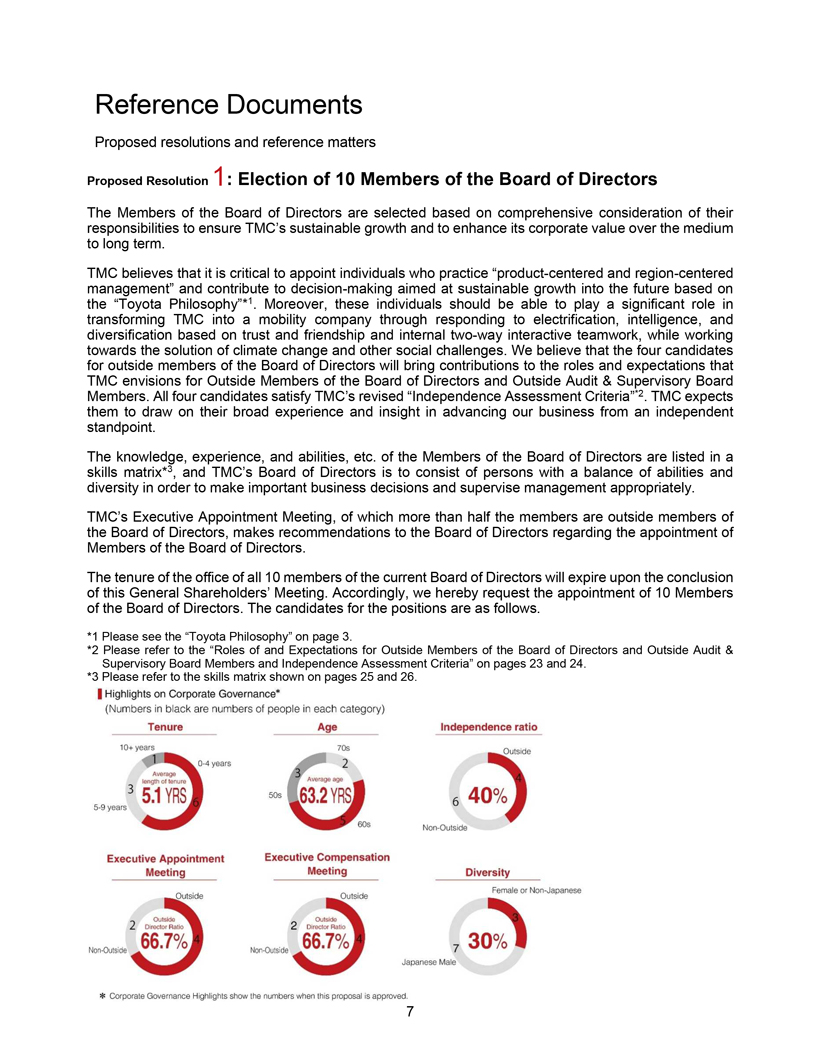

參考文件擬議決議和參考事項擬議決議 1:選舉10名董事會成員 董事會成員是在全面考慮其職責的基礎上選出的,以確保TMC的可持續增長並在中長期內提高其企業價值。TMC認為,任命那些實行以產品為中心和以地區為中心的管理並根據豐田哲學*1參與旨在實現未來可持續增長的決策的人員,這一點至關重要。此外,這些 個人應該能夠在信任和友誼以及內部雙向互動團隊合作的基礎上應對電氣化、智能化和多元化,在將TMC轉變為出行公司方面發揮重要作用, 同時努力解決氣候變化和其他社會挑戰。我們相信,董事會外部成員的四位候選人將為TMC設想的外部 董事會成員和外部審計與監事會成員的角色和期望做出貢獻。所有四位候選人都符合TMC修訂的獨立性評估標準*2。TMC 希望他們利用自己在 的獨立角度推進我們的業務方面的廣泛經驗和洞察力。董事會成員的知識、經驗和能力等列在技能矩陣*3中,TMC的董事會將由能力和多元化平衡的人員組成,以便做出重要的業務決策並適當監督管理層。TMC的高管任命會議就董事會成員的任命向董事會提出 建議,其中一半以上的成員是董事會的外部成員。本屆董事會所有10名成員的任期將在本次股東大會結束時到期。因此,我們特此要求任命10名董事會成員。職位候選人如下。*1 請參閲第 3 頁的豐田哲學。*2 請參閲第 23 頁和第 24 頁上的 “外部董事會成員和外部審計與監事會成員的角色和 對外部審計和監事會成員的期望以及獨立性評估標準。*3 請參閲第 25 頁和第 26 頁顯示的技能矩陣。7

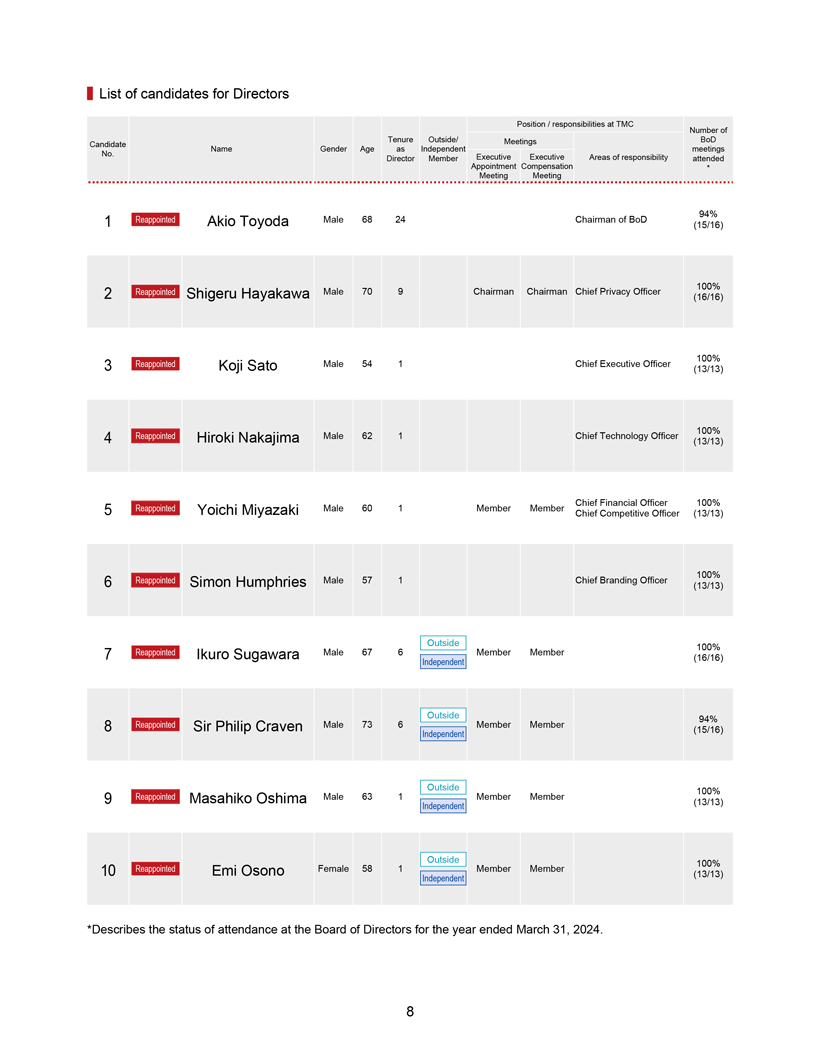

董事候選人名單在 TMC 的職位/職責候選人任期外/會議次數 BoD 姓名性別年齡為 獨立會議編號董事成員高管責任領域出席的任命薪酬 * 會議 1 再次任命的豐田明男性 68 24 董事長(15/16)94% 2(再次任命)早川茂(男)70 9 董事長主席首席隱私官(16/16)100% 3 再次任命佐藤浩二男 54 1 首席執行官(13/13)100% 4 再次任命中島宏樹男 62 1 首席技術官(13/13) 100% 5 連任宮崎洋一男性 60 1 成員 成員首席財務官 100% 首席競爭官 (13/13) 6(再次任命)西蒙漢弗萊斯男性 57 1 首席品牌官 (13/13) 100% 7 再次任命菅原鬱郎男 67 6 外部成員 100% 獨立 (16/16) 8 再次任命 菲利普·克雷文爵士男性 73 6 外部會員 94% 獨立 9 (再次任命) 大島正彥男 63 1 外部成員 100% 獨立 (13/13) 10 再次任命小野惠美女 58 1 外部會員 (13/13) 13) 100% 獨立 *描述了截至 2024 年 3 月 31 日止年度董事會的出席情況。8

以下是被提名人第一候選人主席職位和責任委員會董事簡要職業生涯摘要

1984 年 4 月再次任命加入 TMC-在包括生產和營銷部門在內的不同部門積累了經驗,並在豐田生產系統基礎上促進了經銷商的運營改革。他還推動了

Gazoo 的推出,這是一個提供車輛信息的網站。-1998年,他在美國通用汽車公司與通用汽車公司合資的美國生產企業新聯合汽車製造公司擔任執行副總裁。2000 年 6 月 TMC

董事會成員 2002 年 6 月 TMC 董事總經理 2003 年 6 月 TMC 高級董事總經理 2005 年 6 月 TMC 執行副總裁 2009 年 6 月 TMC 總裁-在 2009 年金融危機導致的合併運營

赤字、2010 年大規模召回問題以及由此導致的臨時暫停運營等危機期間積極領導第一線 2011年東日本大地震和泰國洪水。豐田明夫——參加2018年在美國拉斯維加斯舉行的

消費電子展CES,推出了一款使用自動駕駛技術的多用途商用電池男用電動汽車e-Palette,並於1956年5月3日(年齡:68歲)宣佈TMC打算

過渡到一家出行公司。-在擔任主駕駛後,他帶領製造越來越好的汽車倡議委員會主席以首席官的身份檢查瞭如何做開車很舒服。董事-2021 年作為日本汽車製造商協會 (JAMA) 主席,向

汽車行業的 550 萬同事發送了一封信,並在擔任汽車行業董事的整個任期內推動了各項舉措。2023 年 4 月

TMC 主席(至今)24 年董事會人數被提名為董事會候選人的原因出席的會議

第二候選人職位和責任領域首席隱私官高管任命會議主席再次被任命為

高管薪酬會議主席 1977 年 4 月加入豐田汽車銷售有限公司-在對外和公共事務部門積累了經驗,在紐約居住期間曾兩次負責美日貿易

摩擦前沿的談判,總共為期八年,直到 1999 年。2007 年 6 月 TMC 董事總經理 2007 年 9 月豐田汽車北美公司總裁——在

面臨2008年金融危機導致的汽車銷售數量下降等情況時,推動了獲得美國社會支持的活動。2012年4月TMC高級管理官——於2013年就任對外與公共事務組首席官。從全球角度改善了與客户、當地社區和其他利益相關者的

溝通。早川茂 2015 年 6 月 TMC 董事會成員兼高級管理官 2017 年 4 月 TMC 副主席(至今)男-1953 年 9 月 15 日擔任

日本理事會副主席(年齡:70 歲)經團聯(日本商業聯合會),以及日本經濟團聯兩個委員會,即美國副主席委員會主席董事會事務

和貿易與投資委員會。還曾擔任巴黎日本文化之家日本友誼會董事長、日泰經濟合作組織主席終身擔任理事會、日巴戰略經濟夥伴關係智者小組成員、博鰲亞洲論壇九年主任,鼓勵為國際社會的穩定與發展做出貢獻。出席的董事會會議次數

被提名為董事會候選人的理由 16/16 (100%)

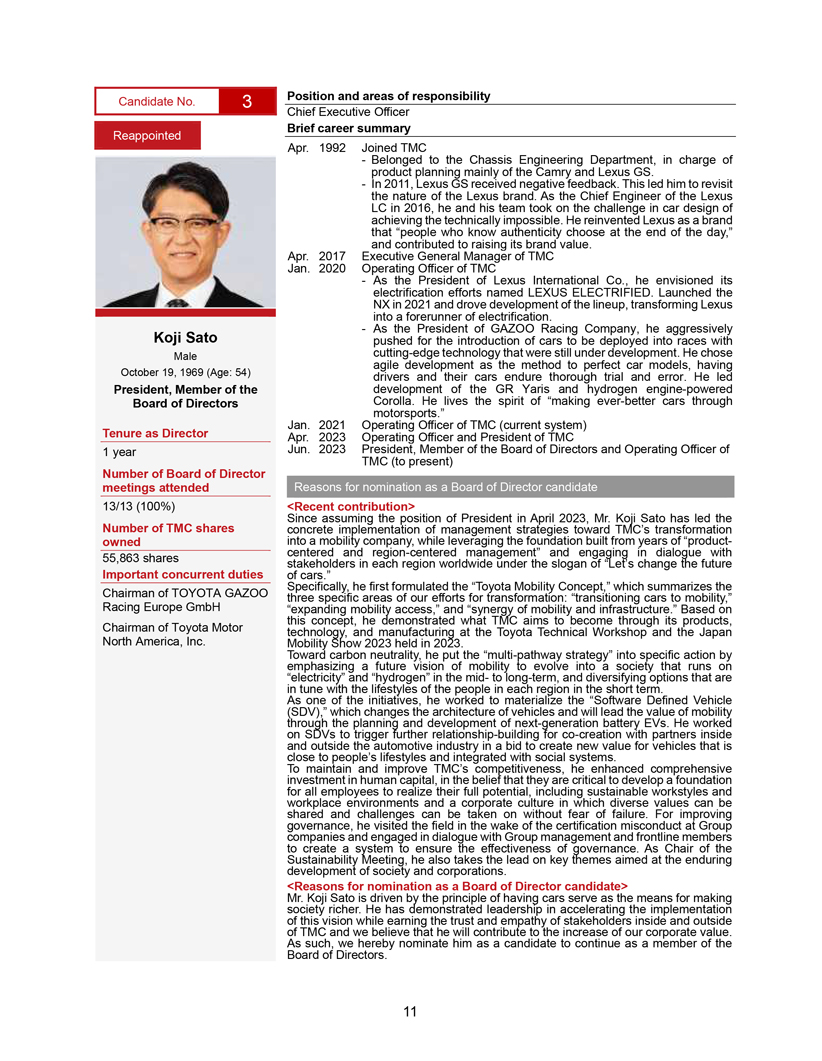

候選人第三職位和責任領域首席執行官再任職簡介職業生涯摘要 1992 年 4 月加入 TMC-

屬於底盤工程部,主要負責凱美瑞和雷克薩斯GS的產品規劃。-2011年,雷克薩斯GS收到負面反饋。這促使他重新審視了雷克薩斯品牌的本質。作為 2016 年雷克薩斯

LC 的總工程師,他和他的團隊接受了汽車設計方面的挑戰,即實現技術上不可能的目標。他將雷克薩斯重塑為一個瞭解真實性的人們最終會選擇的品牌,併為提高其品牌

價值做出了貢獻。2017年4月TMC執行總經理2020年1月TMC運營官——作為雷克薩斯國際公司的總裁,他設想了雷克薩斯電氣化項目,名為雷克薩斯電氣化項目。2021年推出了NX,推動了

陣容的發展,將雷克薩斯轉變為電氣化的先驅。-作為GAZOO Racing Company的總裁,他積極推動將仍在開發中的採用MaleCuttinged技術的賽車部署到比賽中。他選擇敏捷開發作為完善汽車模型的方法,讓1969年10月19日(年齡:54歲)的駕駛員和他們的汽車經歷了徹底的反覆試驗。他曾擔任總裁,GR Yaris和氫氣

發動機驅動的董事會成員兼Corolla董事會成員。他本着通過賽車運動製造更好的汽車的精神。2021年1月TMC運營官(現行制度)擔任董事任期2023年4月運營官兼TMC總裁 1年6月TMC總裁、董事會成員兼運營官(至今)董事會會議出席次數被提名為董事會候選人的原因 13/13(100%)

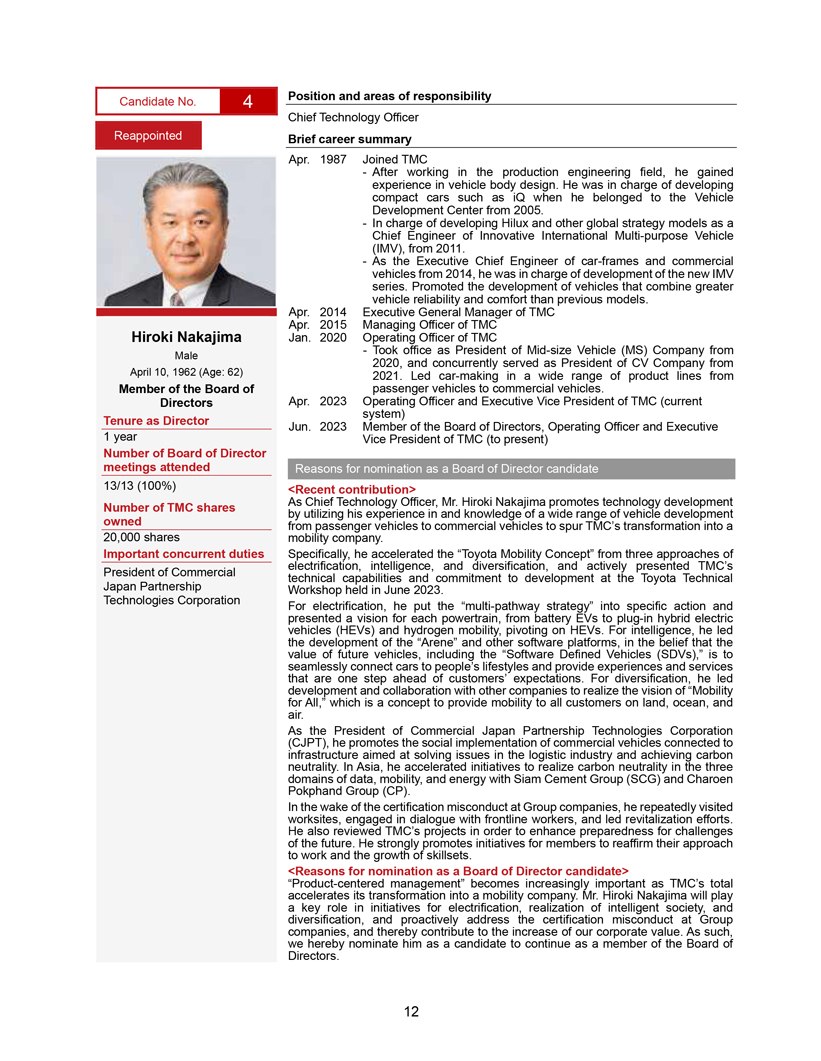

第 4 名候選人職位和責任領域首席技術官再次任命簡要職業生涯摘要 1987 年 4 月加入 TMC-

在生產工程領域工作後,他獲得了車身設計方面的經驗。他從 2005 年加入汽車開發中心時負責開發 iQ 等緊湊型汽車。-從 2011 年起,作為創新國際多用途汽車 (IMV) 的總工程師,負責開發Hilux和

其他全球戰略車型。-從2014年起擔任車架和商用車的執行總工程師,他負責開發新的IMV

系列。促進了車輛的開發,這些車輛具有比以前的車型更高的可靠性和舒適性。2014 年 4 月 TMC 執行總經理 2015 年 4 月 TMC 中島宏樹董事總經理 2020 年 1 月 TMC

的運營官馬累——從 2020 年起就任中型汽車 (MS) 公司總裁,並從 1962 年 4 月 10 日起同時擔任 CV 公司總裁(年齡:62 歲)2021。領導從乘用車

董事會成員到商用車的各種產品線的汽車製造。董事 2023 年 4 月 TMC 運營官兼執行副總裁(現行制度)董事任期 2023 年 6 月董事會成員、運營官兼執行官 1 年 TMC 副總裁

(至今)出席的董事會會議次數被提名為董事會候選人的原因 13/13 (100%)

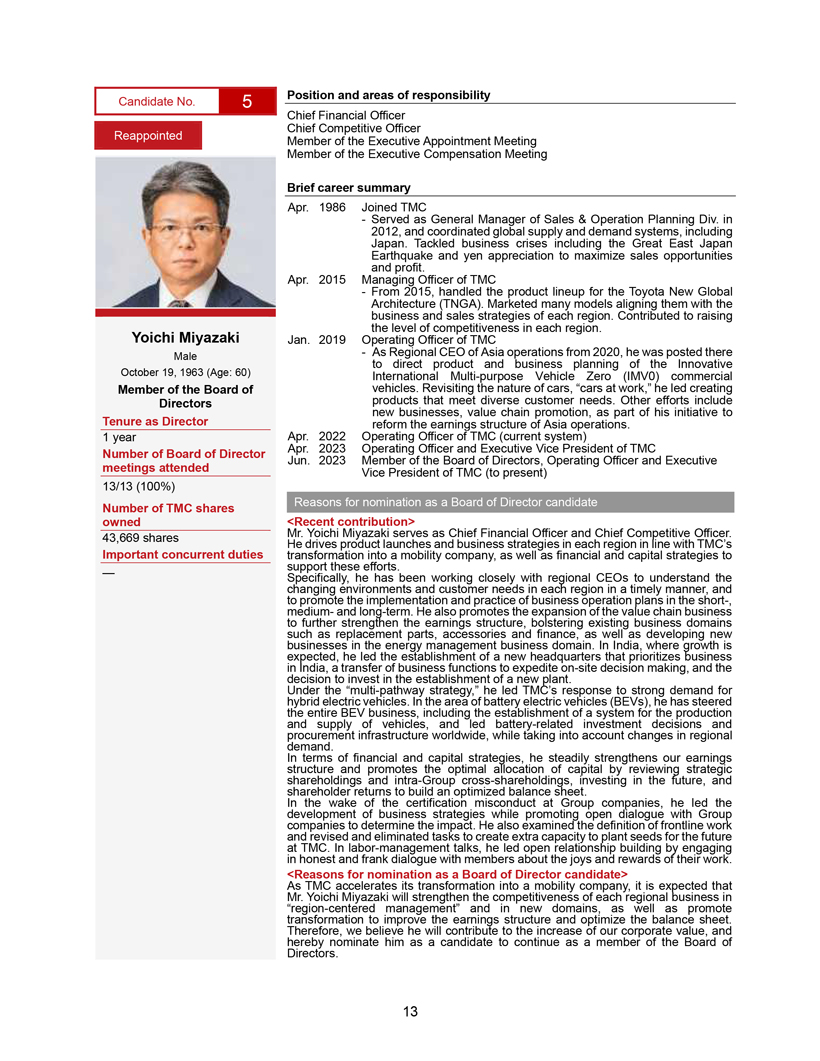

第五候選人職位和責任領域首席財務官首席競爭官再次被任命為

高管任命會議成員高管薪酬會議成員簡要職業生涯摘要 1986年4月加入TMC——於2012年擔任銷售與運營規劃部總經理,負責協調包括日本在內的全球供需體系。解決了包括東日本大地震和日元升值在內的商業危機,以最大限度地提高銷售機會和利潤。2015年4月TMC董事總經理——從2015年起,負責豐田新全球

架構(TNGA)的產品陣容。推出了許多模型,使它們與每個地區的業務和銷售策略保持一致。為提高每個地區的競爭力水平做出了貢獻。宮崎洋一2019年1月19日TMC運營官馬累——從2020年起擔任亞洲業務區域首席執行官

,他被派往那裏指導1963年10月19日創新汽車零號組織(年齡:60歲)國際多用途車輛零號(IMV0)汽車委員會商業成員的產品和業務規劃。他重新審視了汽車、汽車在工作中的本質,領導創建了滿足不同客户需求的DirectorsProducts。其他努力包括新業務、價值鏈提升,這是其董事任期改革亞洲業務收益結構計劃的一部分。2022年4月TMC運營官(現行制度)2023年4月董事會人數 2023年4月TMC運營官兼執行副總裁2023年6月董事會成員、運營官和執行執行會議

出席了TMC副總裁(至今)13/13 (100%) TMC 股份數量被提名為董事會候選人的理由

候選人第 6 職位和責任領域首席品牌官再次任命簡要職業生涯摘要 1988 年 9 月加入英國的 DCA Design

。-他於 1988 年在英國 DCA Design 開始了他的產品設計師職業生涯,並於 1989 年移居日本的 ILI 設計公司。1994 年 9 月加入 TMC-最初從事設計研發工作。2002 年,在日本文化的基礎上,設計並實施了豐田和雷克薩斯的設計

理念,即協調對立元素以創造新價值。對於豐田來説,Vibrant Clarity,將情感與理性融為一體。對於雷克薩斯來説,L-finesse 是領先優勢和

技巧的和諧之處。這兩種理念構成了設計師重新定義豐田和雷克薩斯品牌設計方向的基礎。之後,監督了許多項目的汽車設計,包括先進的和批量生產的車型。西蒙·漢弗萊斯

2016年7月豐田歐洲設計開發有限公司總裁——他領導了未來出行提案的制定,其設計是馬累預測客户和社會需求的。e-Palette和1967年3月30日(年齡:57歲)2019年東京汽車

展會的概念體現了新的價值觀,這些新價值觀也是董事會成員引入新的商業模式,提供滿足董事不同需求的服務。他還監督了以生產為導向的概念車型,例如Aygo X和Yaris Cross。擔任

董事任期 2018 年 1 月 TMC 執行總經理 1 年 2023 年 4 月 TMC 運營官 2023 年 6 月 TMC 董事會成員兼運營官(以董事會出席人數計)出席的會議 13/13 (100%)

被提名為董事會候選人的原因 TMC 股份數量

第 7 號候選人職位和責任領域行政人員任命會議成員

會議成員再次任命簡要職業生涯摘要 1981 年 4 月以外加入國際貿易和工業部從1997年起在華盛頓特區居住了三年,專注於收集與社會保障和網絡

創建相關的信息。2010 年 7 月獨立經濟產業省工業科學技術政策與環境局局長 2012 年 9 月經濟部製造業局局長兼任負責制定宏觀經濟增長基本政策的官員,並努力管理和執行相關措施。2013 年 6 月經濟產業省經濟產業政策

局局長 2015 年 7 月經濟產業省副大臣 2017 年 7 月從經濟產業省退休 2017 年 8 月內閣特別顧問 2018 年 6 月作為內閣特別顧問

退休 2018 年 6 月 TMC 董事會成員(至今)被提名為外部成員的理由董事會候選人菅原鬱郎

第 8 號候選人職位和責任領域行政人員任命會議成員再次被任命為行政官員

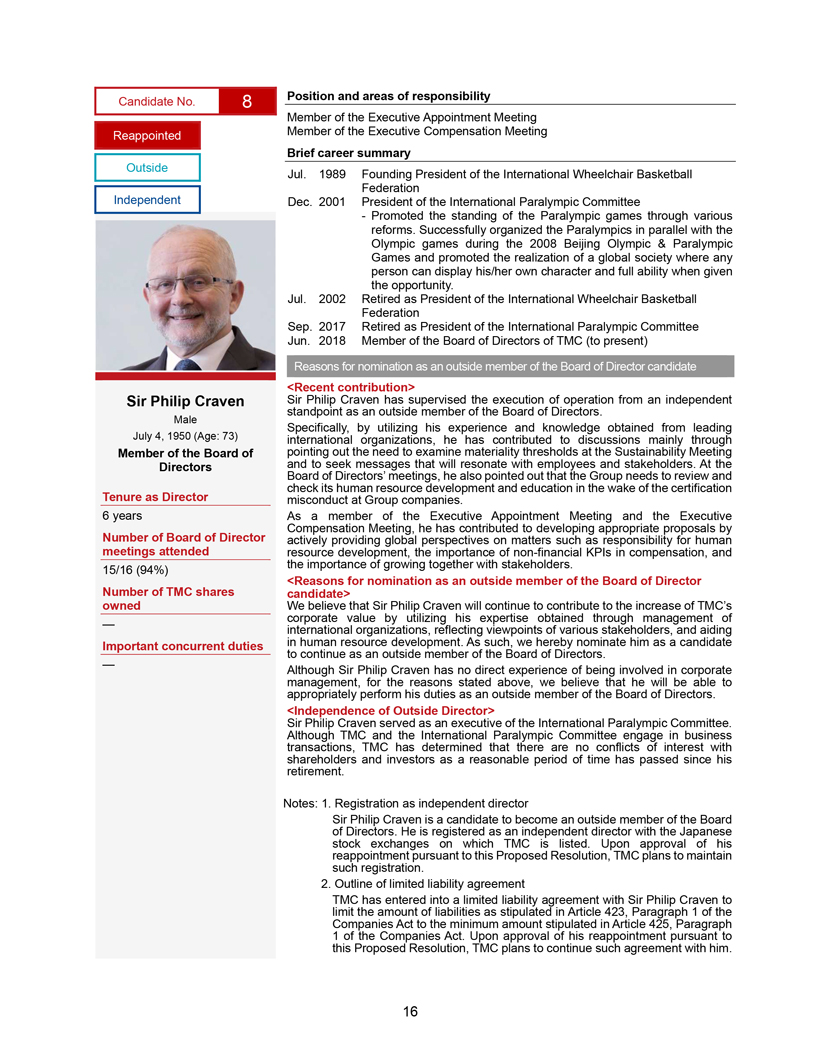

薪酬會議成員 1989 年 7 月外簡要職業生涯摘要國際輪椅籃球聯合會創始主席 IndependentDec.2001國際殘奧委員會主席——通過各種改革提升了殘奧會的地位

。在 2008 年北京奧運會和殘奧會期間,成功組織了殘奧會與奧運會並行舉辦,並促進了全球社會的實現,在這個社會中,任何人只要有機會,都可以展現自己的

個性和全部能力。2002 年 7 月以國際輪椅籃球聯合會主席的身份退休 2018 年 9 月作為國際殘奧會主席退休 2018 年 6 月 TMC 董事會成員

(至今)被提名為董事會外部成員候選人的理由

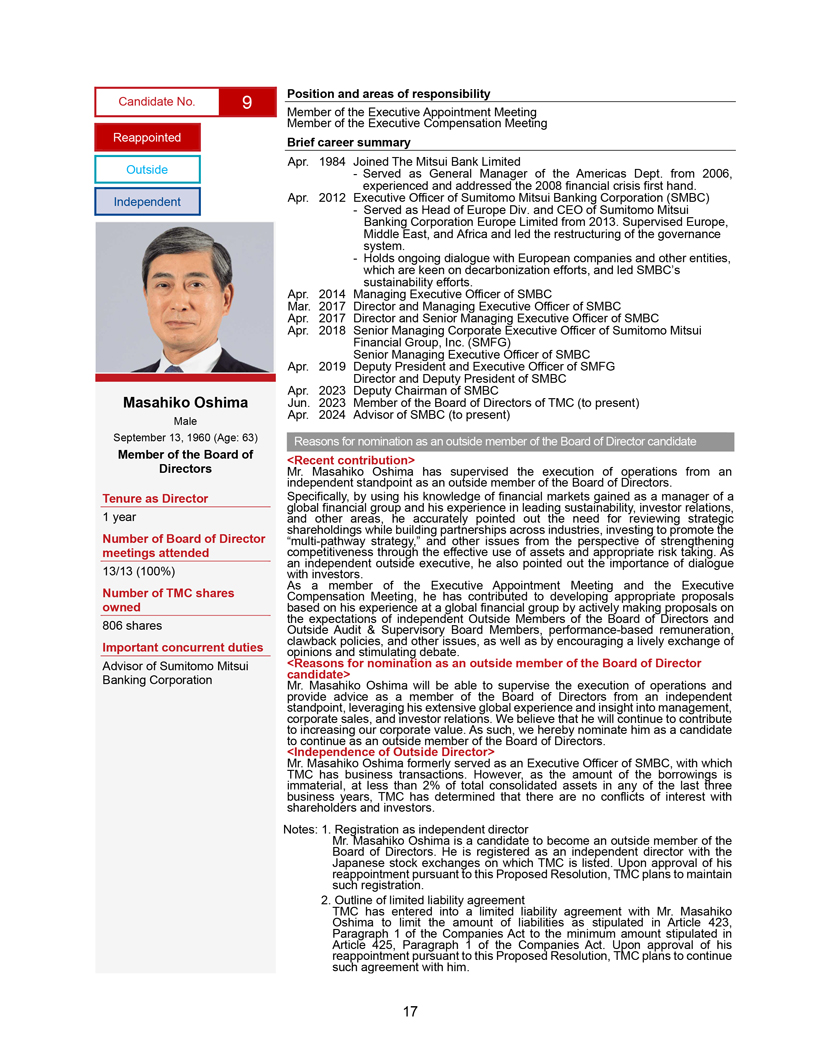

第 9 號候選人職位和責任領域高管任命會議成員

會議成員 reappointedBrief 職業生涯摘要 1984 年 4 月外部加入三井銀行有限公司——從 2006 年起擔任美洲部總經理,親身經歷並應對了 2008 年的金融危機。IndependentAPR.2012三井住友銀行株式會社(SMBC)執行官

——自2013年起擔任三井住友銀行歐洲有限公司歐洲分部主管兼首席執行官。監督歐洲、中東和非洲,並領導治理體系的重組。

-與熱衷於脱碳工作的歐洲公司和其他實體進行持續對話,並領導了中小型銀行的可持續發展工作。2014年4月三井住友金融集團常務執行官2017年3月三井住友銀行董事兼董事總執行官2018年4月三井住友金融集團(SMBC)高級管理執行官三井住友金融集團(SMFG)高級管理執行官三井住友金融集團高級執行官三井住友銀行高級執行官2019年4月SMBC副總裁兼執行官

董事兼SMBC副總裁 2023年4月三井住友銀行副主席大島正彥2023年6月TMC董事會成員(至今)Maleapr.2024三井住友銀行顧問(至今)9月13日1960 年(年齡:63 歲)

被提名為董事會外部成員的理由候選人董事會成員

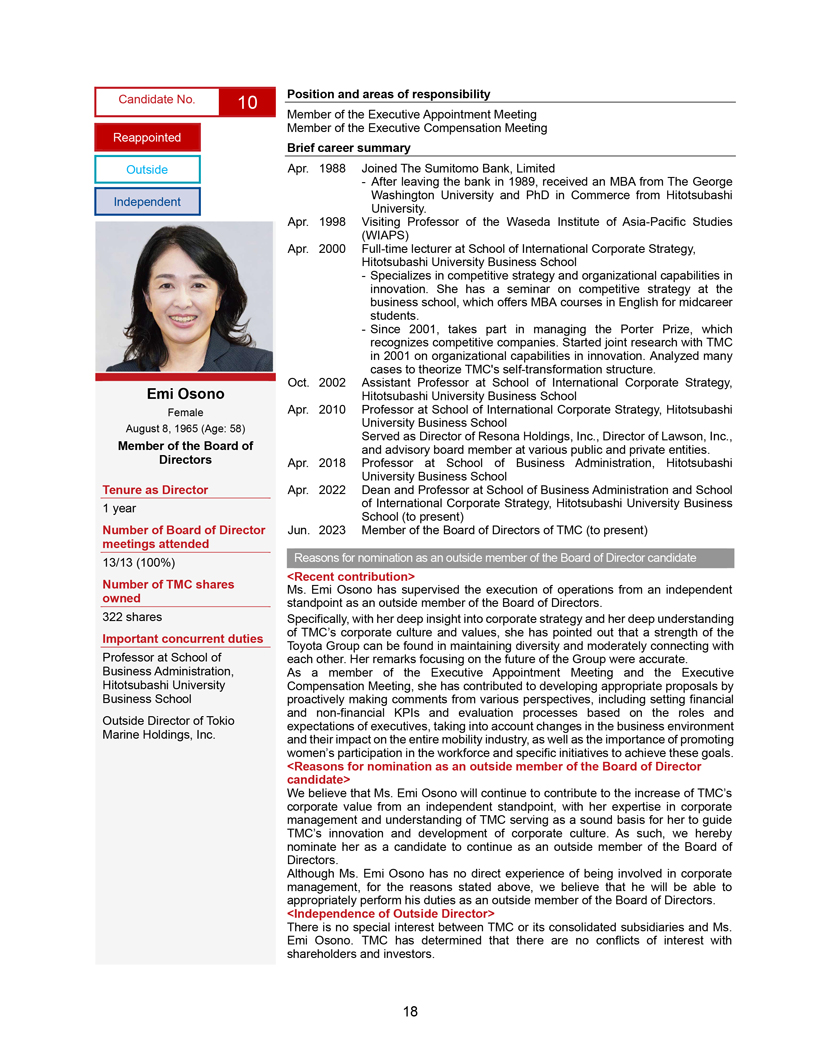

第10號候選人職位和責任領域高管任命會議成員高管薪酬會議成員

會議成員再次任命外部簡要職業生涯摘要 1988年4月加入住友銀行有限公司——1989年離開該銀行後,獲得喬治獨立華盛頓大學工商管理碩士學位和一橋大學商學博士學位。

1998年4月早稻田亞太研究所(WIAPS)客座教授 2000年4月一橋大學商學院國際企業戰略學院全職講師——專門研究競爭戰略和

創新中的組織能力。她在商學院舉辦競爭戰略研討會,該學院為職業生涯中期的學生提供英語工商管理碩士課程。-自2001年起,她參與管理波特獎,該獎旨在表彰具有競爭力的公司。2001 年開始與 TMC 聯合研究創新中的組織能力。分析了許多案例以理論化TMC的自我轉型結構。2002 年 10 月小野惠美一橋大學商學院國際企業學院

戰略學院助理教授 2010 年 4 月一橋國際企業戰略學院教授 1965 年 8 月 8 日(年齡:58 歲)大學商學院曾任理索納控股公司董事、

勞森公司董事、各公共和私營機構董事會成員兼顧問委員會成員實體。directorsapr.2018一橋大學商學院工商管理學院教授擔任

董事終身2022年4月一橋大學商學院工商管理學院院長兼教授 1年國際企業戰略學院(至今)董事會人數 2023年6月TMC董事會成員

(至今)出席的會議 13/13(100%)外部提名的理由董事會成員候選人

注意事項:1.註冊為獨立董事 Emi Osono 女士是董事會外部成員的候選人。 她在TMC上市的日本證券交易所註冊為獨立董事。根據本擬議決議批准她的連任後,TMC計劃保留此類註冊。2.有限責任協議概要 協議概述 TMC 已與 Emi Osono 女士簽訂了有限責任協議,將《公司法》第 423 條第 1 款規定的責任金額限制在《公司法》第 425 條第 1 款規定的最低金額內。根據本擬議決議批准她的連任後,TMC計劃繼續與她達成此類協議。3.東京海上日動火災保險有限公司是東京海上控股株式會社 的子公司,小野惠美女士自 2021 年 6 月起擔任外部董事,2017 年 6 月至 2021 年 6 月擔任該公司的外部審計和監事會成員,她於 2023 年 12 月 26 日收到了金融服務 機構根據《保險業務法》發出的業務改善令,指控違反《禁止私人壟斷和維護公平貿易法》的行為,以及出於該法的目的的不當行為採取行動,以及 底層系統出現問題。她一直在這些 公司的董事會會議和其他會議上從加強(集團)內部控制和遵守法律法規的角度提出建議,在得知這一事件後,她一直在履行職責,表達了自己的意圖,提出了制定措施以防止再次發生的建議,並確認了這些 措施的狀況。注:1:上表中包含的信息截至本次股東大會參考文件發佈之日(2024年5月8日),但截至2024年3月31日的TMC持股數量信息除外。2:董事和高級管理人員責任保險協議概述TMC已與一家保險公司簽訂了董事和高級管理人員責任保險協議,根據該協議,保險費由TMC全額承擔。 協議將所有董事會成員、審計和監事會成員、運營官員、執行研究員和高級研究員列為被保險人。保險單涵蓋了因被保險人為履行其辦公室職責而可能導致的損害賠償、法庭費用等。董事和高級管理人員責任保險協議規定,為了保證董事和高級管理人員適當履行職責, 案件敗訴時應賠償的損害賠償範圍應受到限制,在某些事件中不得支付保險。目前的協議將於 2024 年 7 月 到期,TMC 計劃使用類似條款續訂該協議。19

擬議決議2:選舉1名審計和監事會成員TMC旨在通過將自己轉變為出行公司,在 未來實現全球可持續增長。為了適當地進行審計,審計與監事會由熟悉內部事務的全職審計和監事會成員以及具有高水平專業知識和洞察力的 外部審計和監事會成員組成。此外,審計和監事會成員維護一個獨立的系統,允許他們每個人獨立行使審計權。 審計與監事會由人員*1 組成,他們可以從公平和中立的角度為管理層提供意見和建議。執行任命會議討論了向審計和監事會提交的每位審計和監事會成員候選人的提案(其中大部分成員是董事會外部成員)的細節。審計和監事會成員酒井龍二先生將在本次股東大會閉幕後辭職,因為根據TMC修訂的獨立評估標準*2,他屬於主要業務夥伴類別。因此,我們特此要求 選出 1 名審計和監事會成員。審計和監事會成員職位的候選人如下所示。喬治·奧爾科特博士和凱瑟琳·奧康奈爾女士,現任外部 審計和監事會成員以及外部審計和監事會成員的新候選人預計將為TMC對董事會外部成員和 外部審計和監事會成員的職位和期望做出貢獻*3,他們都符合獨立評估標準。在本次股東大會上提交的該提案已獲得審計和監事會的批准。*1 有關TMC審計和監事會成員的知識、經驗和能力,請參閲第25和26頁的技能矩陣。*2 請參閲第 23 頁和第 24 頁的獨立性評估標準。*3 請參閲 外部董事會成員和外部審計與監事會成員的角色和期望第 23 頁。審計與監事會的組成(2024 年 6 月 18 日 普通股東大會之後的計劃)審計人數和候選人任期外/董事會監事編號nameGenderageas獨立會議董事會成員出席了** Masahide YasudaMale756 (100%) 16/1616/16 (100%) 小倉勝之 615 (100%) 16/1616/16 (100%) 100%) Takeshi Shirane Male711 (100%) 13/1313/13 (100%) George Olcott Male692Outside (100%) 16/1616/16 獨立 (100%) Catherine OconnellFemale571Outside (100%) Catherine OconnellFemale571Outside (100%) 13/1313/13 獨立人士被任命的Hiromi Osada Female50 Independence *描述了截至2024年3月31日的年度的出席情況。20

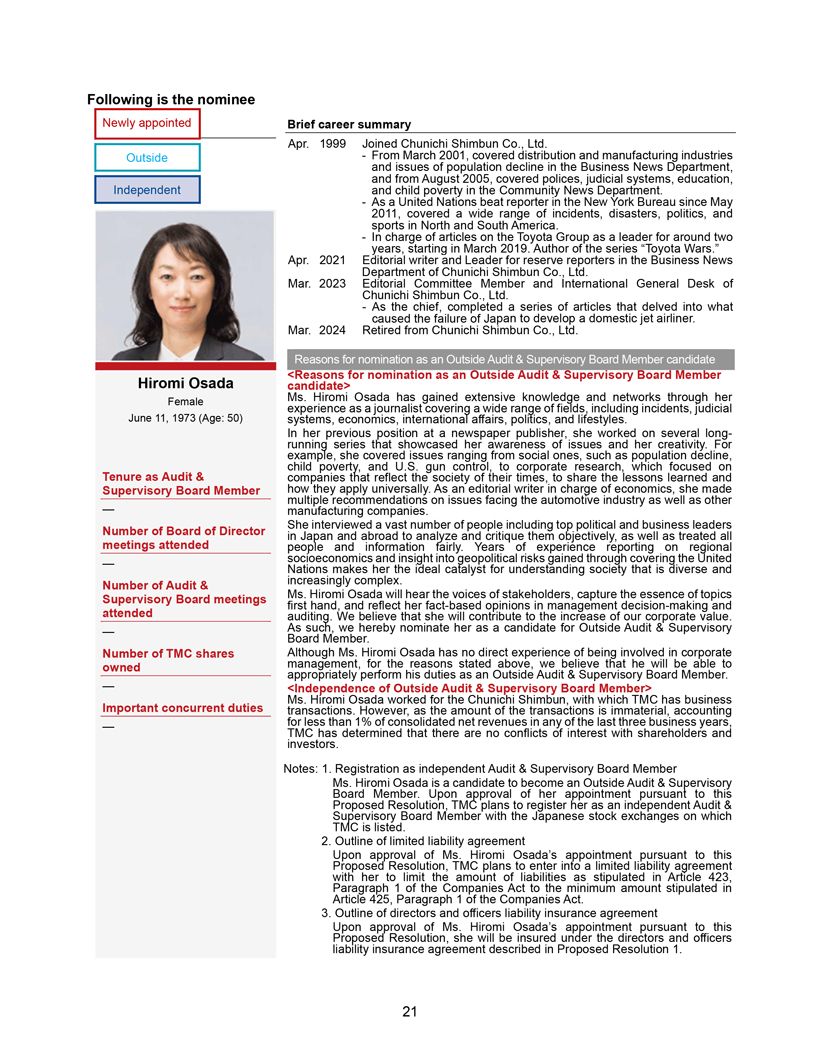

以下是被提名人新任命的外部獨立人士長田裕美女性 1973 年 6 月 11 日(年齡:50)任期

審計和監事會成員出席的董事會會議次數出席的審計和監事會會議次數 TMC 持有的股份數量重要的並行職責簡介

職業摘要 1999 年 4 月加入新聞報道公司分銷、有限公司和製造業,並從 2005 年 8 月號開始報道《人口》,《商業司法系統》報道了衰退政策,新聞

部門、教育部和《兒童時期的聯合國貧困聯合國》在《新聞新部》中擊敗了社區記者。約克分社自2011年5月起,報道了美國北部和整個南美地區。事故、災難、

政治,並在《歲月裏》收錄2019年3月的文章開頭。豐田作者小組 a系列的領軍者豐田圍繞戰爭。2021年4月2日,《商業新聞》2023年3月《商業新聞》中日編輯新聞委員會有限公司的部門編輯撰稿人和中日領袖新聞

有限公司記者有限公司成員有限公司和國際綜合事務部作為負責人,日本a未能撰寫一系列文章,該噴氣式飛機

深入研究了一架國產客機。調查了2024年3月從中日新聞有限公司退休的內容。被提名為外部審計和監事會成員候選人的原因

注:1:上表中包含的信息是截至本次 股東大會(2024 年 5 月 8 日)參考文件發佈之日的信息,但截至2024年3月31日的TMC持股數量信息除外。2:董事和高級管理人員責任保險協議概述 TMC 已與一家保險公司簽訂了董事和高級管理人員責任 保險協議,根據該協議,保險費完全由 TMC 承擔。該協議將所有董事會成員、審計和監事會成員、運營官員、執行研究員、 和高級研究員列為被保險人。保險單涵蓋因被保險人為履行其辦公室職責而可能產生的損害賠償、法庭費用等。董事和高級管理人員責任 保險協議規定,為了保證董事和高級管理人員履行職責的適當性,訴訟敗訴後應賠償的損害賠償範圍應受到限制,在某些事件中不得支付保險。目前的協議將於2024年7月到期,TMC計劃通過類似條款續訂該協議。22

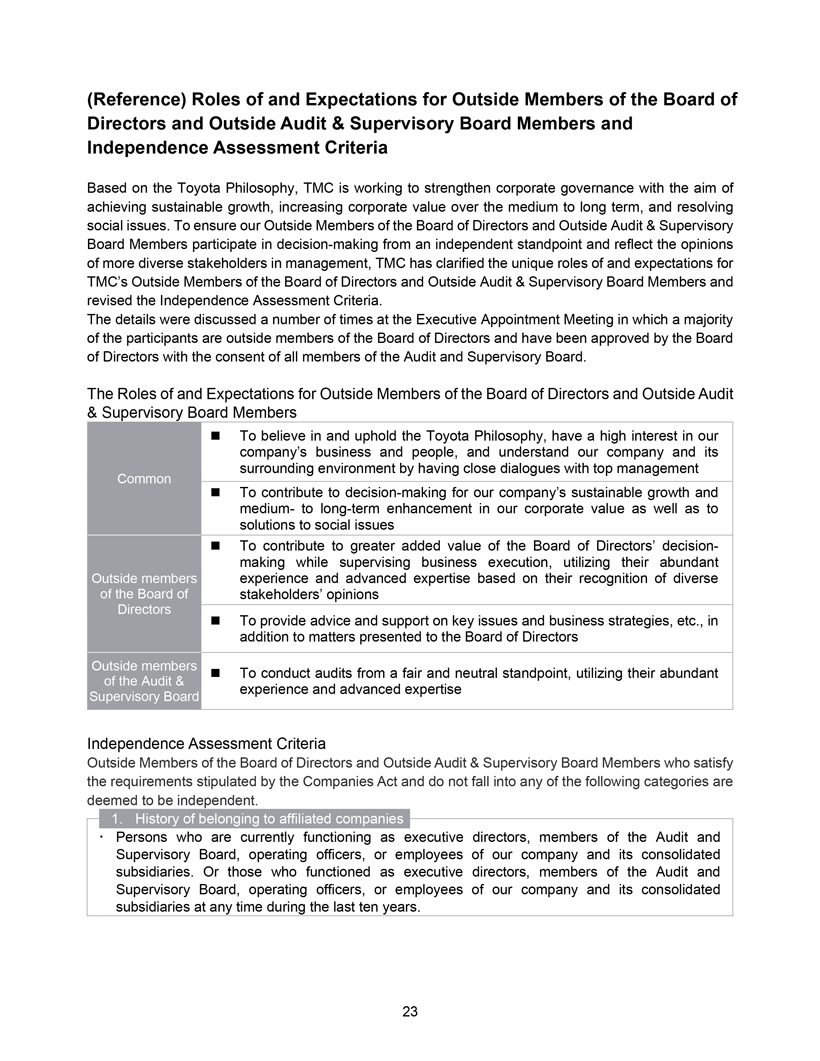

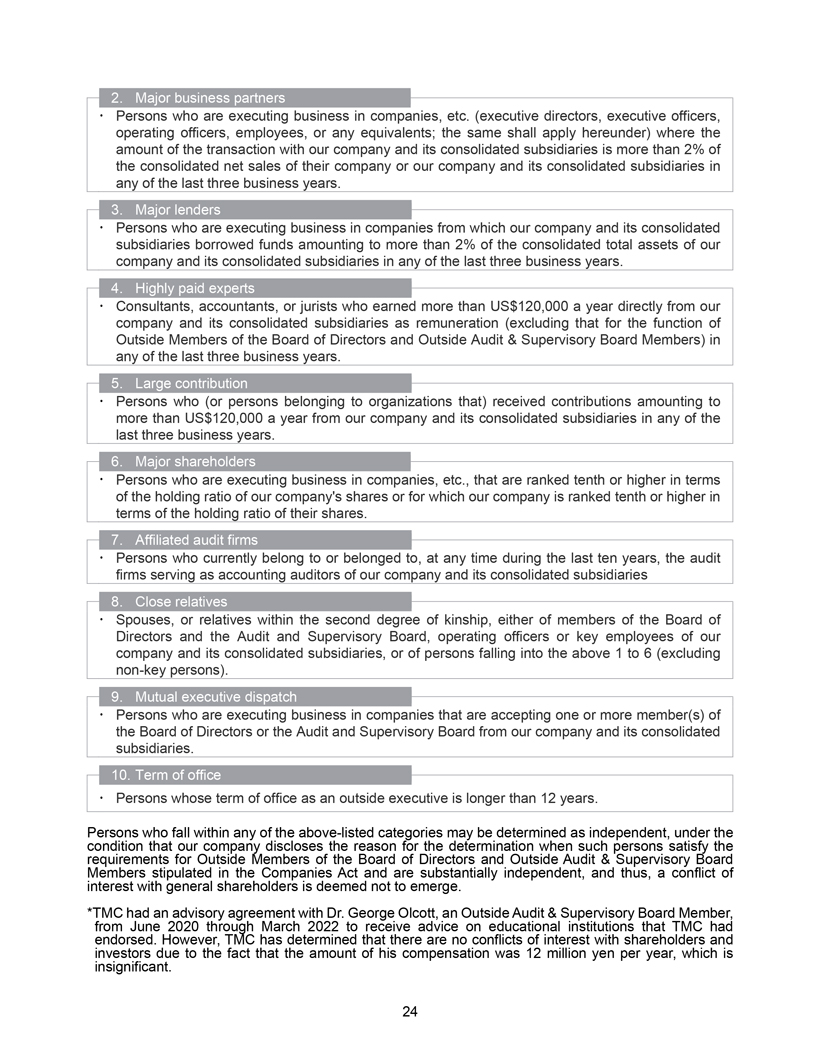

(參考)董事會外部成員和外部審計與監事會成員的角色和期望 成員和獨立性評估標準基於豐田理念,TMC正在努力加強公司治理,以實現可持續增長,在中長期內提高企業價值並解決 社會問題。為了確保我們的董事會外部成員和外部審計與監事會成員從獨立的角度參與決策並反映 管理層中更多元化利益相關者的意見,TMC明確了TMC董事會外部成員和外部審計與監事會成員的獨特角色和期望,並修訂了獨立性評估標準。 在高管任命會議上多次討論了這些細節,在這次會議上,大部分參與者都是董事會的外部成員,並在審計和 監事會所有成員的同意下獲得了董事會的批准。外部董事會成員和外部審計與監事會成員的角色和期望要相信和維護豐田理念,對我們 公司的業務和人員產生濃厚的興趣,通過與高層管理層的密切對話瞭解我們公司及其周邊環境 Common 為我們公司的可持續增長和中長期的 提高以及解決社會問題做出貢獻董事會的更大附加值董事在監督業務執行的同時進行決策,利用其豐富的外部 成員經驗和基於對不同利益相關者意見的認可的高級專業知識,除向 董事會提交的事項外,還就關鍵問題和業務戰略等提供建議和支持外部成員利用其豐富的審計與監事會經驗和先進專長,從公平和中立的角度進行審計外部獨立性評估標準滿足《公司法》規定要求且不屬於以下任何類別的 董事會成員和外部審計與監事會成員被視為獨立成員。1.隸屬關聯公司的歷史 目前擔任我們公司及其合併子公司的執行董事、審計和監事會成員、運營高管或僱員的人員。或者那些在過去十年中隨時擔任我們公司及其合併子公司的 執行董事、審計和監事會成員、運營官員或員工的人。23

2。主要業務夥伴在公司等中開展業務的人員(執行董事、執行官、 運營官、員工或任何同等人員;下文同樣適用),其中與我們公司及其合併子公司的交易金額超過其公司或我們公司 及其合併子公司在過去三個工作年度中任何一個營業年度合併淨銷售額的2%。3.主要貸款人:在過去三個工作年度中,我們公司及其合併子公司向其借入的資金超過我們公司及其合併子公司合併總資產的2% 的公司中開展業務的個人。4.在過去三個工作年度中,每年直接從我們 公司及其合併子公司獲得的薪酬(不包括董事會外部成員和外部審計與監事會成員)收入超過12萬美元的高薪專家顧問、會計師或法學家。5.大額 捐款在過去三個工作年度中的任何一個工作年度中,我們公司及其合併子公司每年從我們公司及其合併子公司獲得的捐款總額超過120,000美元的個人(或屬於該組織的人員)。6. 主要股東在公司等中開展業務的個人,在我們公司股票的持有率方面排名第十或更高,或者就其持股比例而言,我們公司排名第十或更高的公司等。7.附屬審計公司在過去十年中任何時候目前屬於或屬於擔任我們公司及其合併子公司會計審計師的審計公司的人員8.本公司及其合併子公司的董事會成員、審計和監事會成員、運營高管或關鍵員工,或屬於上述 1 至 6 的 人員的近親 的配偶或二級親屬(不包括 非關鍵人物)。9.相互高管派遣在接受來自我們公司及其合併子公司的 董事會或審計和監事會一名或多名成員的公司中開展業務的人員。10.任期作為外部行政人員的任期超過12年的人。屬於上述 任一類別的人員可以被確定為獨立人士,前提是我們公司披露決定理由,這些人員何時滿足 法案董事會成員對成員公司外部規定的要求,並且基本上是獨立的董事,外部審計和監督因此,與普通股股東的利益衝突被視為不會出現。*從2020年6月到2022年3月,TMC與外部審計和監事會成員 喬治·奧爾科特博士簽訂了諮詢協議,以接收TMC獲得投資者認可的有關教育機構的建議。由於TMC確定的 金額與股東每年的薪酬沒有衝突的利息為1200萬日元,這微不足道。24

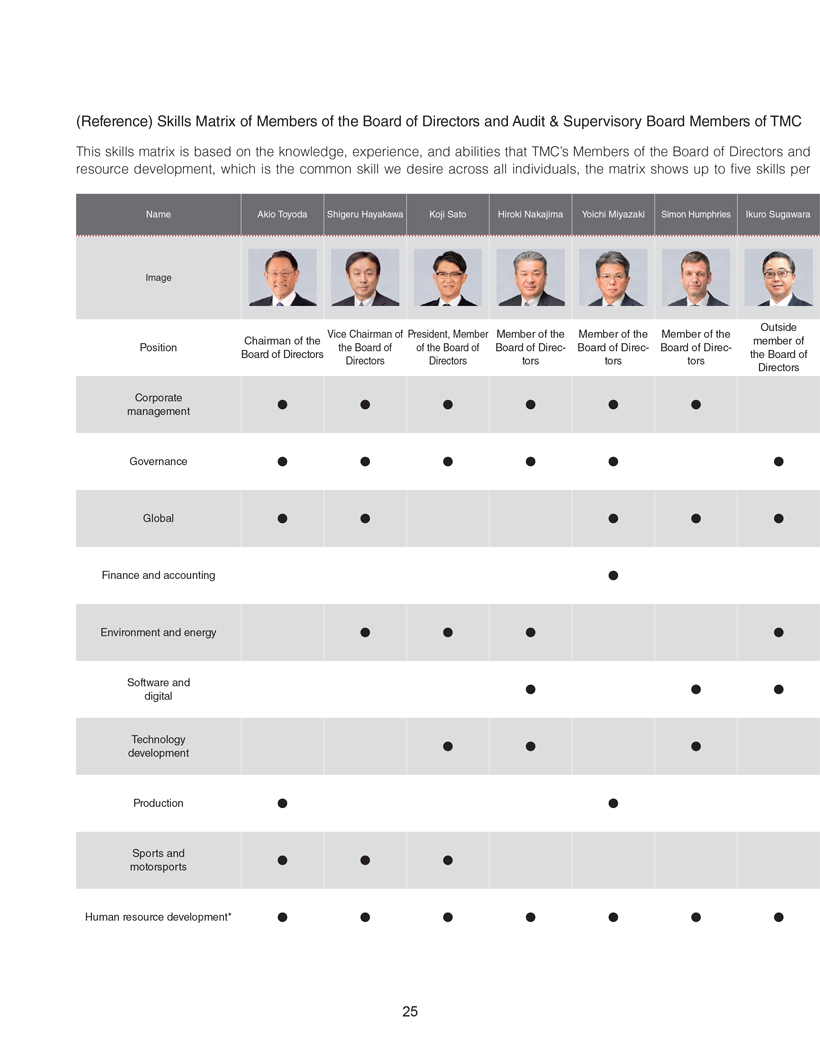

(參考)TMC 董事會成員和審計與監事會成員的技能矩陣該技能矩陣 基於 TMC 董事會成員的知識、經驗和能力以及資源開發(這是我們所有個人的共同技能),該矩陣顯示每張圖片最多五種技能 Outside vice 總裁主席、成員主席成員的成員成員職位是董事會董事會董事會-董事會-董事會董事會董事會董事會 tors tors 董事公司管理治理全球財務和會計環境與能源軟件和數字技術開發生產體育和賽車運動人力資源開發* 25

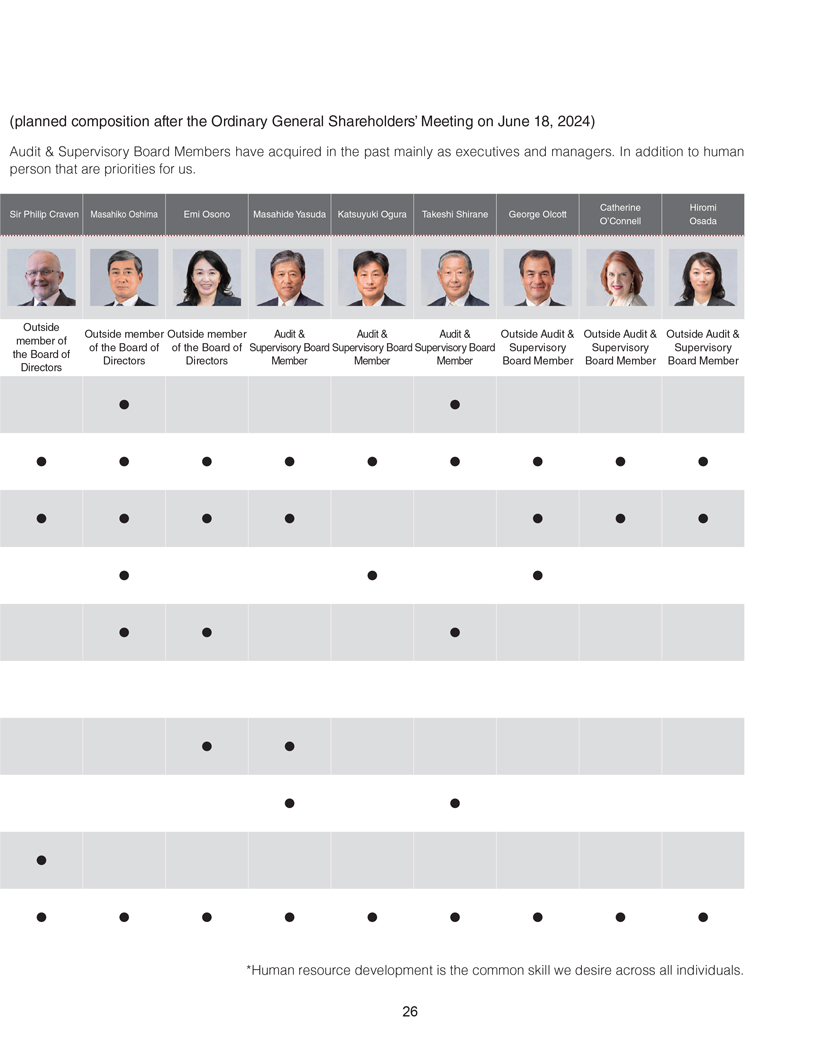

(計劃在2024年6月18日普通股東大會之後組成)審計和監事會成員 過去主要以高管和經理的身份被收購。除了人之外,這是我們的優先事項。凱瑟琳·博美菲利普·克雷文爵士大島惠美大野惠美安田勝之小倉武史白根喬治·奧爾科特·奧康奈爾 Osada 外部成員外部成員審計與審計與外部審計與外部審計與外部審計及監事會監事會監事會監事 監事會監事會成員董事會成員董事會成員董事會成員董事*人力資源開發是我們希望所有個人都具備的共同技能. 26

擬議決議3:選舉1名替代審計和監事會成員為了做好準備,以防TMC缺少法律法規要求的 名審計和監事會成員人數,我們特此要求選舉1名替代審計和監事會成員。替代審計和監事會 成員職位的候選人如下。預計候補審計和監事會成員候選人將為TMC對其董事會外部成員和外部審計與監事會成員的角色和期望做出貢獻 ,並符合TMC修訂的獨立性評估標準。該提案旨在選舉現任外部審計和監事會成員喬治·奧爾科特博士和凱瑟琳·奧康奈爾女士的替代者,如果 擬議決議2獲得批准,則選出Hiromi Osnell女士阿達。如果候選人成為審計和監事會成員,則其任期應為其前任任期的剩餘部分。本決議有效期至 下一次普通股東大會開始,但前提是該決議可以在擬議的替代審計和監事會成員就職之前通過 董事會的決議予以取消,但須經審計與監事會批准。在本次股東大會上提交的該提案已獲得審計和監事會的批准。* 請參閲第 23 頁和第 24 頁上的《董事會外部成員和外部審計與監事會成員的角色和 對外部審計和監事會成員的期望以及獨立性評估標準。27

以下是被提名人新任命的履歷摘要 1995 年 5 月 IFIS Limited 創始人兼總裁 2000 年 6 月 智庫 SophiaBank 董事 2011 年 6 月日本證券交易商協會公開行長(至今)2012 年 2 月支持受東日本大地震破壞的企業復甦組織主任 2013 年 8 月 智庫總裁 SophiaBank 2014 年 6 月豐田外部董事通商株式會社2022年4月國際社會經濟研究所所長(至今)理由被提名為外部審計和監事會候補成員 候選人藤澤久美女士創立了日本第一家投資信託評估公司IFIS Ltd.,並在2007年藤澤久美世界經濟論壇(達沃斯)上被選為全球青年領袖之一。此外,她還有 聯繫不同行業和領域的女性領導人,以促進公私項目。我們認為,1967年3月15日(年齡:57歲)通過擔任豐田通商公司董事會外部成員獲得的相應知識和對豐田集團的理解,她有能力充分履行職責,因此,特此提名她為TMC股份替代外部審計和監事會成員候選人。 擁有者備註:1.上表中包含的信息截至本次股東大會(2024年5月8日)參考文件發佈之日,但截至2024年3月31日 持有的TMC股份數量的信息除外。重要的並行任務 2.與候選人成為監事會成員替代外部審計和監事會成員協會主席有關的事項如下:國際社會經濟(1)TMC或其合併子公司研究與藤澤久美女士之間沒有特殊利益 。在她就任網絡審計和監事會成員的外部董事後,TMC計劃將她註冊為TMC上市的日本證券交易所的Protections Holdings, Inc. 獨立審計和監事會成員。外部董事(審計和(2)有限責任協議大綱監督委員會在根據CellSource Co. 的這份 擬議決議和成員)獲得批准後,TMC Ltd.計劃與她簽訂有限責任協議,根據公司財務集團第423條第1款的規定,限制靜岡外部董事的 責任金額,Inc. 按照《公司法》第425條第1款規定的最低金額行事。(3)董事和高級管理人員責任保險協議概要 在她根據本擬議決議批准當選並擔任審計和監事會成員後,她將被列為擬議決議1 中所述的董事和高級管理人員責任保險協議的受保人。28

股東提案擬議決議4是由股東提出的提案。擬議決議的名稱、 提案的詳細信息以及原因與原文相同。擬議決議4:對公司章程的部分修正(發佈關於與氣候相關的遊説活動和《巴黎 協議》目標保持一致的年度報告)1.提案詳情建議在公司章程中增加以下條款。撥款編號將由公司決定。公司應每年發佈一份全面而客觀的報告 (在 合理的成本,省略專有信息),描述公司與氣候相關的遊説活動(通過主要的 市場的行業協會直接或間接擁有)總體上是否以及如何與《巴黎協定》的目標保持一致。該報告應披露任何與這些目標不一致的情況,以及為解決這些目標而計劃採取的行動。2.提案理由公司章程 中的新規定旨在確保公司在年度報告中強有力地披露:(i) 集團公司正在開展哪些針對氣候變化問題的遊説活動(直接或通過影響立法和行政程序或通過公眾影響活動間接進行 ),以及(ii)這些活動在多大程度上有助於降低集團公司面臨的風險氣候變化以及它們如何與 1.5 度對齊 2015 年 12 月 12 日《巴黎協定》的攝氏度目標。提議股東承認並讚賞該公司於2024年1月發佈了第三份氣候相關遊説報告;豐田對 2023年氣候公共政策的看法。但是,與第二份報告一樣,該報告遠未達到投資者的預期,例如,氣候行動100+淨零公司氣候政策參與基準所規定的預期。使用 CA100+ 基準標準,InfluenceMap 2024年1月對豐田2023年報告的評估發現,與該公司2022年報告相比沒有任何改善,得分為21/100。提議的股東支持公司加強 公司的披露範圍(1)涵蓋公司自身的氣候政策參與活動和全球主要市場中參與氣候變化政策的相關協會;2)嚴格 分析與《巴黎協定》1.5攝氏度目標的潛在不一致。此類披露可以減輕聲譽和其他風險,包括客户、業務合作伙伴、 員工和投資者的潛在強烈反對,這些風險與公司近年來與氣候相關的遊説活動。自 2021 年以來,公司的提議股東和志同道合的機構股東與公司進行了密集和建設性的接觸,並鼓勵董事會支持該提案並建議對該提案進行投票。29

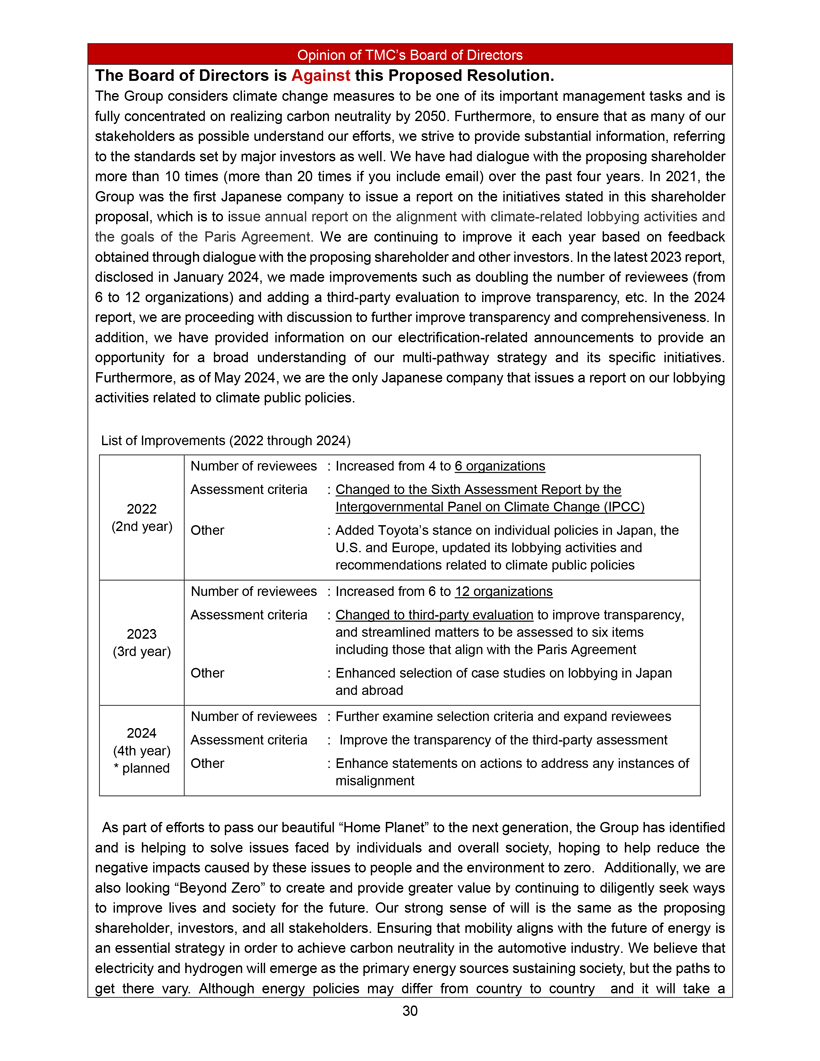

TMC董事會的意見董事會反對該擬議決議。該集團將氣候變化 措施視為其重要的管理任務之一,並全神貫注於到2050年實現碳中和。此外,為了確保儘可能多的利益相關者瞭解我們的努力,我們努力提供大量的 信息,同時參考主要投資者制定的標準。在過去的四年中,我們與提議的股東進行了10多次對話(如果包括電子郵件,則超過20次)。2021年,該集團成為第一家就該股東提案中所述舉措發佈報告的 日本公司,該提案將發佈關於與氣候相關遊説活動和《巴黎協定》目標保持一致的年度報告。根據通過與提議的股東和其他投資者的對話獲得的反饋,我們每年都在繼續對其進行改進 。在2024年1月披露的最新2023年報告中,我們進行了改進,例如將審閲者人數增加一倍(從6個組織增加到12個組織),並增加了第三方評估以提高透明度等。在2024年的報告中,我們正在討論進一步提高透明度和全面性。此外,我們還提供了有關 電氣化相關公告的信息,為廣泛瞭解我們的多路徑戰略及其具體舉措提供了機會。此外,截至2024年5月,我們是唯一一家發佈與氣候公共政策相關的遊説 活動報告的日本公司。改進清單(2022年至2024年)受審者人數:從4個組織增加到6個組織評估標準:更改為2022政府間組織 氣候變化專門委員會(IPCC)的第六次評估報告(第二年)其他:增加了豐田對日本、美國和歐洲個別政策的立場,更新了與氣候公共政策相關的遊説活動和建議受審者數量: 評估組織從6個增加到12個標準:改為第三方評估以提高透明度,2023 年並簡化了事項將分為六個項目(第三年)進行評估,包括符合《巴黎協定》的項目其他:增強 關於日本和國外遊説的案例研究選擇受審者人數:進一步審查甄選標準並擴大受審者 2024評估標準:提高第三方評估的透明度(第四年)* PlannedOther:增強 關於為解決任何不一致情況而採取的行動的聲明作為努力通過我們的美好努力的一部分作為下一代的家園,該小組已經確定並正在幫助解決以下問題所面臨的問題個人和整個社會, 希望幫助將這些問題對人和環境造成的負面影響減少到零。此外,我們還希望 Beyond Zero 通過繼續努力尋求改善未來生活和社會的方法,創造和提供更大的價值。我們強烈的意願感與提議的股東、投資者和所有利益相關者相同。確保出行與能源的未來保持一致是實現汽車行業碳中和的基本戰略。我們相信電力和氫氣將成為維持社會的主要能源,但實現這一目標的途徑各不相同。儘管各國的能源政策可能有所不同,而且 需要相當長的時間才能普及可再生能源,但我們必須集中精力,儘快擺脱對化石燃料的依賴。30

電池電動汽車(BEV)的廣泛採用是更大規模地減少二氧化碳排放的前景。但是, 仍然存在許多障礙。清潔能源供應不足的國家和地區可能在未來幾十年內繼續面臨充電基礎設施短缺的問題。此外, 電動汽車必不可少的車載電池 使用許多鋰和其他稀有礦物質。這些是有限的自然資源,也有人擔心地雷的開發會對自然產生負面影響。為了普及電動汽車,該集團 專注於通過簡化電動汽車的設計結構來解決這些問題,同時建立一個涵蓋從資源採購到再利用和回收車載電池的各個階段的生態系統,並促進綜合努力 ,例如包括其他行業在內的基礎設施發展,以可承受的價格向客户提供優質的電動汽車。同時,要實現碳中和,重要的是不僅要減少新車的二氧化碳排放,還要減少客户在日常生活中已經擁有和使用的車輛的 二氧化碳排放。僅豐田汽車就佔全球目前使用的汽車約1億輛,用電動汽車替換每輛汽車並不是一個現實的期望。但是,確實為未來帶來一線希望的一個因素是電子燃料,它是由氫氣產生的合成燃料。政府間氣候變化專門委員會(IPCC)的第六次評估報告還指出,可持續的生物燃料、低排放氫氣和衍生物(包括合成 燃料)可以支持減少陸基運輸中的二氧化碳排放。展望未來,該集團將繼續與各種公共和私人合作伙伴合作,促進合成燃料和其他碳中和燃料的商業化和推廣。簡而言之,我們多路徑戰略的基本概念是繼續致力於提供符合各種能源狀況和客户需求的各種出行選擇,同時關注 電力和氫氣的未來。各種各樣的車輛,從乘用車到商用車,從用於量產汽車的汽車到豪華車,都用於各種場合,不僅包括城市地區,還包括基礎設施欠發達的國家和地區,尤其是在沙漠和煤礦等惡劣環境中。在不同國家和地區的多元化市場中,沒有 一刀切解決方案。因此,豐田努力提出各種解決方案,為我們的客户準備儘可能多的選擇。我們認為,這是使 更接近到2050年實現碳中和的現實方法。迄今為止,該集團已提供全套電動汽車,例如電動汽車、燃料電池電動汽車(FCEV)、混合動力電動汽車(HEV)和插電式混合動力 電動汽車(PHEV),銷售了2315萬輛電動汽車,自1997年以來減少了約1.76億噸的温室氣體(GHG)排放。此外,在大多數 司法管轄區,我們每年都在全球範圍內減少新車的平均温室氣體排放量,在實現我們的目標方面取得了穩步進展,即到2030年將排放量減少33%以上,到2035年減少50%以上(與2019年的水平相比),以及到2050年在整個生命週期中實現碳中和。為了到2050年實現碳中和,集團必須迎接許多挑戰並採取行動。我們認為,跨越行業、政府和公共政策的合作對實現這一目標至關重要。作為努力成為城裏最好的企業公民,集團參與公共關係活動,以確保公共政策、社會需求、技術開發、消費者需求以及 整個汽車行業最大限度地保持一致。例如,在日本,我們在2022年幫助成立了日本經濟團聯(日本商業聯合會)下屬的出行委員會。2023年,在岸田首相訪問2023年日本交通展期間與他會晤時,委員會與政府分享了建立政府支持的必要性,並提出了具體的政府支持請求。其中包括建立可與其他 國家相媲美的投資環境,增加對支撐供應鏈的中小型企業的投資,以及解決影響綠色轉型投資夥伴關係的反壟斷相關問題。在推動建立 超越行業實現碳中和的合作體系的過程中,汽車行業在推動以出行為中心的跨行業活動方面發揮了主導作用。但是,即使在全球範圍內 ,這種類型的舉措仍然是相對前所未有的。我們將努力在世界各地展示我們的努力,以此作為遊説活動以實現日本碳中和的積極例子,並獲得更多利益相關者的理解。31

我們將在支持碳中和措施的國家開展各種碳中和措施和公共關係活動,因為我們堅定地邁向無法保證答案的未來。另一方面,TMC董事會解決這些問題的職責是根據當時的情況做出靈活而不同的決策,根據需要進行敏捷的 更改,並迅速將決策轉化為行動。因此,理想的披露狀態也可能會發生突然變化。通常,公司章程旨在定義公司及其 運營的基本細節,而不是規定與特定業務執行有關的事項,例如本股東提案中的事項。因此,我們希望維持我們目前的公司章程。展望未來,我們將繼續與提議的股東、其他機構投資者和環保非政府組織就氣候變化措施進行公開 對話,以期在2050年之前實現碳中和。32

(參考)戰略持股政策戰略持股政策 TMC 不持有戰略持有的股份,除非此類持股被認為有意義。* TMC 每年都會在董事會評估其戰略持股是否有意義或與資本成本相稱, 等。TMC 與發行人進行建設性對話以分享和解決業務問題質疑。* 指確定此類持有量有助於改善的情況從中長期來看 的企業價值,基於對業務戰略、與商業夥伴的關係以及對社會發展的貢獻與合作的綜合考慮。Strategic Shareholdings 20202021202220232024 上市 6554534940 未上市 109103959284 名發行人視同持股的數量 5441312417 總計 228198179165141 上市 1,781.02,472.83,032.83,03,094.93,508.7 未上市餘額 294.9299.890.2115.1124.0(億日元)holdings206.4234.4195.5127.0145.0 總計2,282.33,007.13,318.03,337.03,777.7 戰略股權餘額百分比至 10.7% 12.4% 12.2% 11.4% 10.7% 10.7% 合併淨資產(股東權益總額)上市股票的戰略持股 33

業務報告(審查財政年度:2023 年 4 月 1 日至 2024 年 3 月 31 日)1.關聯公司展望 (1) 運營進展和成就集團多年來一直致力於以產品為中心和以地區為中心的管理。為了給客户帶來笑容,我們努力通過為我們的產品增加更多價值來製造 的汽車,同時磨練車輛本身的本質屬性,這些特性是汽車吸引力的來源,並努力成為 城裏最好的得到我們經營所在社區支持的公司。通過這些努力,我們為可持續增長奠定了基礎, 充分利用了我們的全系列產品和全球業務基礎。此外,在豐田出行概念下,我們在實現與 社會融合的新出行和出行生態系統的努力中取得了進展。TOYOTA Alphard/Vellfire 從舒適出行樂趣的概念發展而來,旨在創造一個讓每個人都能在各種情況下分享思考和欣賞的空間。Century 一款下一代 專職司機駕駛汽車繼承了日本的美學、安靜和熱情好客,結合了以人為本的方法,並對後排座位空間進行了重大改進,實現了真正的舒適和優雅的進出體驗。TOYOTA Alphard/Vellfire 從舒適出行樂趣的概念開發而成,旨在創造一個讓每個人都能在各種情況下分享思考和讚賞的空間。LEXUS 全新雷克薩斯 LBX 以時尚 緊湊的尺寸重新定義奢華,提供引人入勝的駕駛體驗,激發人們對繼續探索前進道路的持久渴望。34

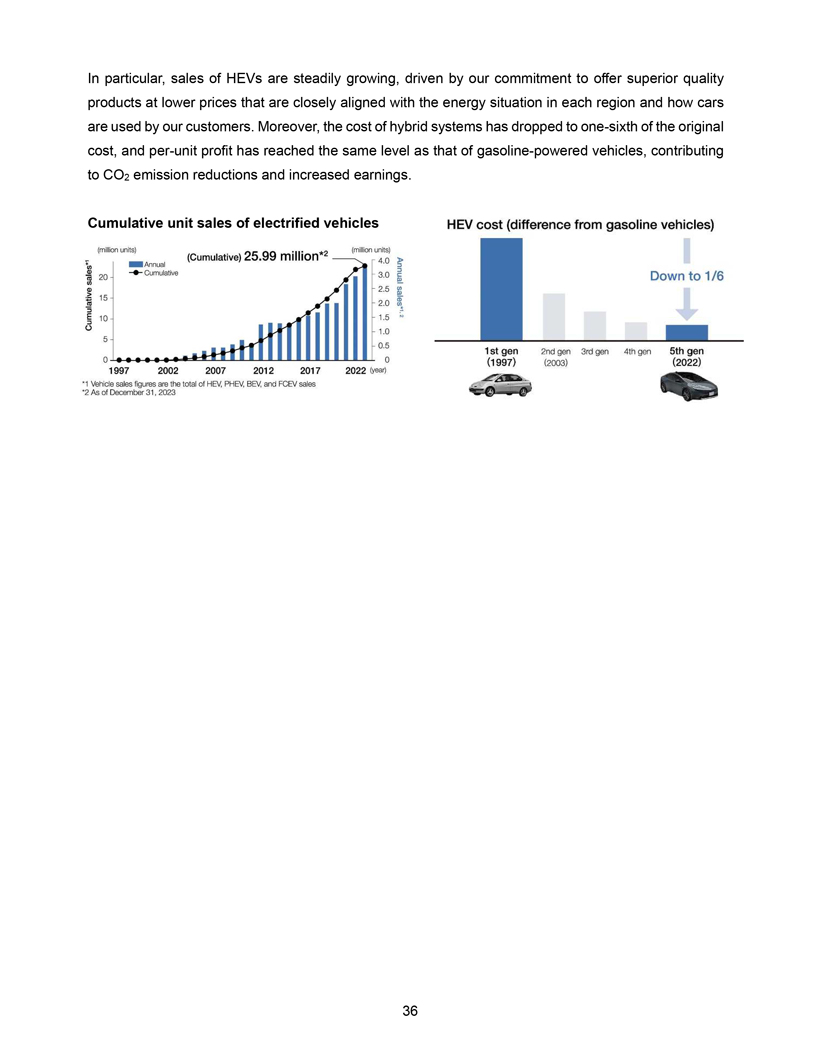

能源氫氣生產設備我們已開始與泰國的CP集團合作,利用從當地雞糞和食物垃圾中提取的 沼氣生產氫氣。Toyota Sweep 儲能系統我們開發了一種系統,該系統利用電動汽車開發技術,包括混合動力汽車和純電動汽車的開發技術,使用掃頻技術將從廢棄的 車輛中收集的廢舊電池作為固定電池重複利用。全球業務擴張(區域銷售)FY2024(2023 年 4 月至 2024 年 3 月)10,309 萬套 FY2024 的總體經濟環境在本報告所述期間, 全球經濟仍然穩健,主要集中在美國,儘管受到高通脹和利率以及中國房地產市場停滯的影響,那裏的就業仍然強勁。FY2024 的合併財務業績隨着 半導體的供需平衡有所緩解,我們努力逐一出售高質量的汽車。這之所以成為可能,要歸功於我們的供應商、經銷商以及處在 製造和物流第一線的人員的持續改進(持續改進)活動。結果,我們實現了汽車銷售數量的增加,主要是混合動力汽車(HEV),並改善了產品組合,這要歸因於高利潤車型的強勁銷售,再加上北美和歐洲主要是 的價格調整,導致了收益的增加。35

特別是,混合動力汽車的銷量穩步增長,這得益於我們承諾以較低的價格提供優質的產品, 與每個地區的能源狀況以及客户的汽車使用方式密切相關。此外,混合動力系統的成本已降至 原始成本的六分之一和單位利潤已達到與汽油動力汽車相同的水平,這有助於減少二氧化碳排放,增加收益。36

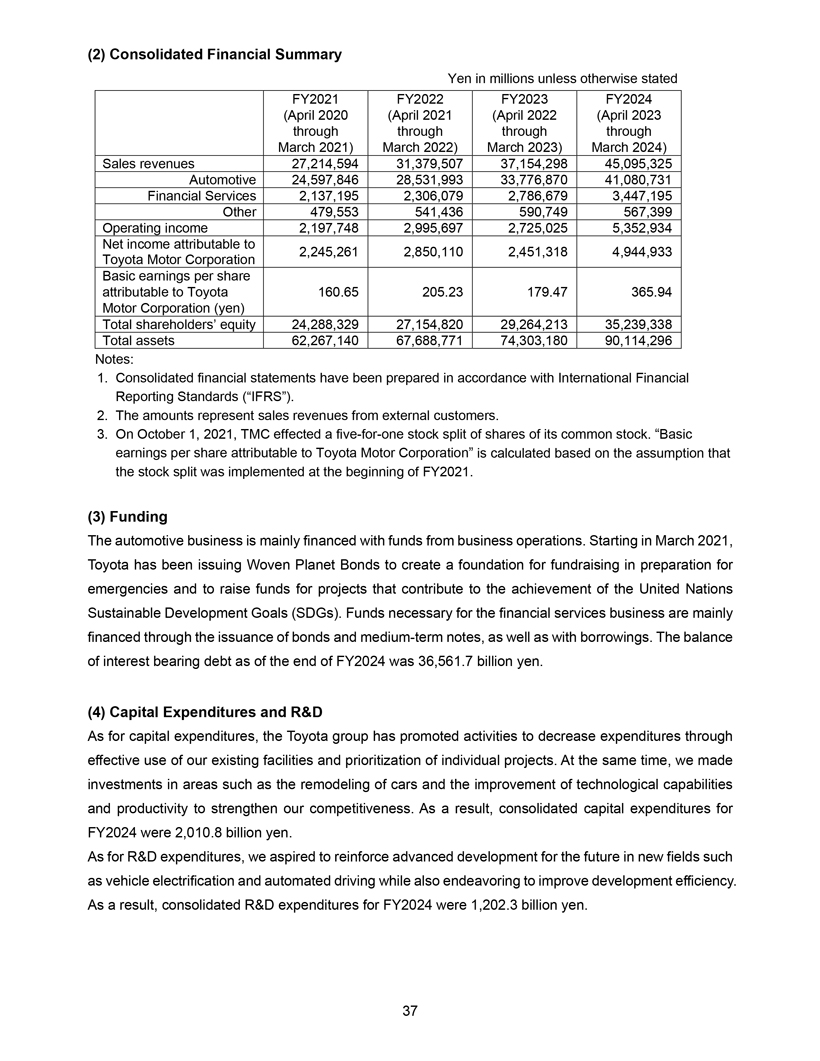

(2) 合併財務摘要(除非另有説明,否則為百萬日元)FY2021 FY2022 FY2023 FY2024(2020年4月(2021年4月(2021年4月(2023年4月至2021年3月)2022年3月)2023年3月)2024年3月)銷售收入 27,214,594 31,379,507 37,154,298 45,095,325 汽車 24,597,846 28,531,993 33,776,870 470 470 470 80,731 金融服務 2,137,195 2,306,079 2,786,679 3,447,195 其他 479,553 541,436 590,749 567,399 營業收入 2,197,748 2,995,697 2,725,025 5,352,934 歸屬於2,245,261 2,850,110 2,451,318 4,944,933豐田汽車公司歸屬於 豐田的基本每股收益160.65 205.23 179.47 365.94 汽車公司(日元)股東權益總額24,288,329 27,154,820 29,264,213 35,239,338 總資產 62,267,140 67,688,771 74,303,180 90,114,296 註釋:1. 合併財務報表是根據《國際財務報告準則》(IFRS)編制的。2.這些金額代表來自外部客户的銷售收入。3.2021年10月1日,TMC對其普通股 進行了五比一的股票分割。歸屬於豐田汽車公司的每股基本收益是根據股票拆分在 FY2021 開始時實施的假設計算得出的。(3) 資金汽車業務主要由來自業務運營的 資金融資。從2021年3月開始,豐田一直在發行Woven Planet Bonds,以建立籌款基金會,為緊急情況做準備,併為有助於實現聯合國 國家可持續發展目標(SDG)的項目籌集資金。金融服務業務所需的資金主要通過發行債券和中期票據以及借款來融資。截至 FY2024 末,有息債務餘額為365,617億日元。(4)資本支出和研發至於資本支出,豐田集團通過有效利用現有設施和確定個人 項目的優先順序,促進了減少支出的活動。同時,我們在汽車改造和提高技術能力和生產率等領域進行了投資,以增強我們的競爭力。結果,FY2024 的合併資本支出為20.108億日元。至於研發支出,我們希望加強未來在汽車電氣化和自動駕駛等新領域的先進開發,同時努力提高開發效率。 的結果是,FY2024 的合併研發支出為12,023億日元。37

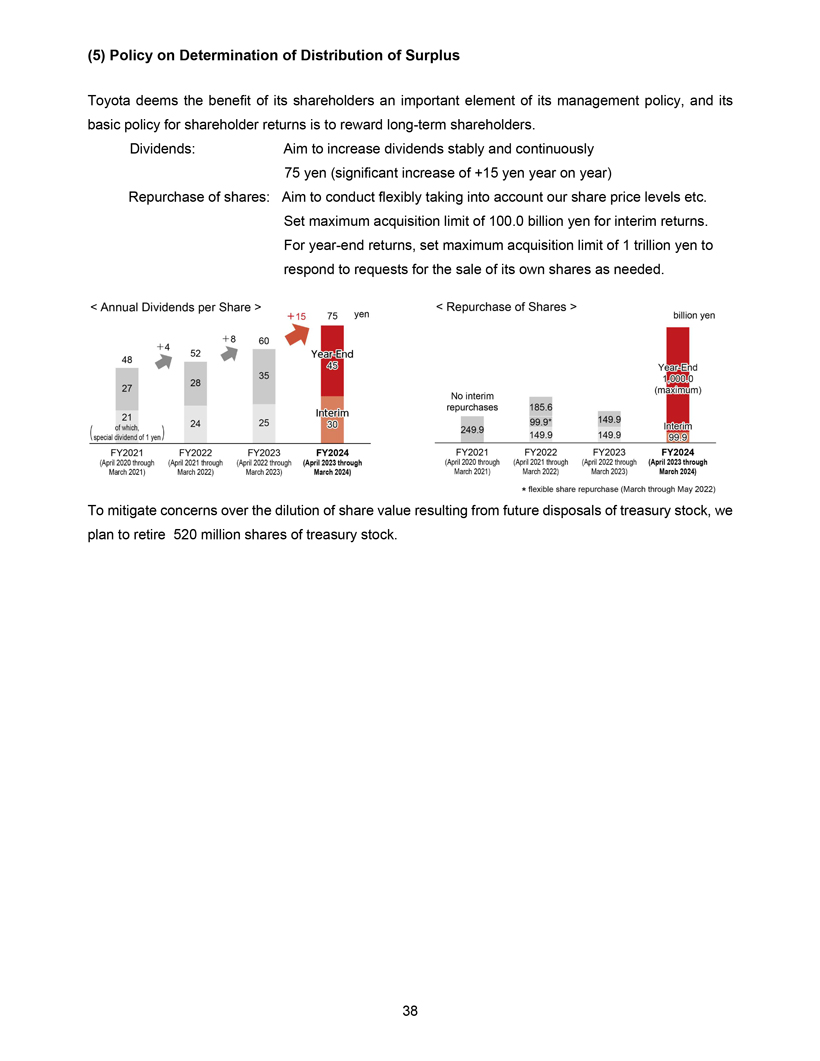

(5)豐田剩餘分配確定政策將股東的利益視為其 管理政策的重要組成部分,其股東回報的基本政策是獎勵長期股東。股息:目標是穩定持續增加股息75日元(同比大幅增加15日元)股票回購:目標是 在考慮到我們的股價水平等基礎上靈活行事。將中期回報的最大收購限額定為1,000億日元。對於年終回報,將最大收購限額設置為1萬億日元,以根據需要回應出售其 自有股票的請求。為了緩解人們對未來出售庫存股導致的股票價值稀釋的擔憂,我們計劃退回5.2億股庫存股。38

(6) 有待解決的問題實施向出行公司轉型豐田面臨的挑戰是將 轉變為一家以為所有人創造幸福為使命的出行公司。在 多年來在產品、運營和財務方面建立的堅實管理基礎上,我們正在加緊實際努力,為我們的願景賦予具體形式。通過向出行公司轉型並繼續致力於汽車的發展,我們的目標是為創造一個充滿笑臉的出行社會做出貢獻。我們 也希望與許多志同道合的合作伙伴合作,以實現新的產業結構。我們認為,實現這些目標的關鍵是增加能源和數據的流動性,從而提高出行的價值。展望由電力和氫氣支持的未來 ,我們希望支持建立一個以可再生能源為基礎的社會,在這個社會中,汽車可以作為能源運輸的媒介,並利用通過數據創造的出行價值來進一步豐富我們的 客户生活。作為這些努力的一部分,在過去的一年中,我們一直在努力實施我們的多路徑戰略。我們認為,實現碳中和社會需要採取多方面的方法和切實的過渡, 要考慮客户期望、基礎設施發展和其他因素。在此基礎上,我們目前正在全球範圍內擴大選擇範圍,以混合動力汽車為中心。最重要的是,我們一直在努力實現電池 電動汽車(BEV)(我們缺少的部分)和氫能交通。在電動汽車方面,我們創建新汽車架構的冒險正在取得進展,包括開發緊湊型輕質動力裝置。還已經確定,我們目標的電動汽車 不僅是電氣化動力總成,還是一種軟件定義汽車(SDV),它是豐田獨有的,可以為客户實現各種出行價值。39

此外,我們還在開發內燃機,以期將其未來使用。縱觀這些選擇的總體情況,我們將今年定位為第一個真正的多路徑年,並且正在穩步實現各種途徑。我們的多路徑方法包括以 開發我們的Arene車載操作系統為中心為SDV打下基礎。展望未來,我們相信生成式人工智能將增強數據創造的價值。我們打算追求人工智能推動的生成式出行發展,重點是 提供安全保障的自動駕駛和 SDV。此外,我們認為,要創造與基於能源和數據的社交系統相結合的出行價值,需要與許多同事合作,包括基礎設施開發 領域的同事合作。它還要求將與我們日常生活息息相關的應用程序和服務與汽車更加融為一體,我們的目標是以Arene為基礎來實現這一目標。我們將與志同道合的合作伙伴一起,繼續努力 實現出行的價值。為了加強這種新價值的創造,我們將加快研發向前轉移,從中長期的角度加強對未來的種子播種。40

構建 10 年工作概述集團願景和工作基礎 2024 年 1 月,我們宣佈了豐田 集團*應採取的方向以及豐田集團所有成員均可迴歸的願景。共同開創我們的前進道路。豐田集團創始人豐田佐吉發明了豐田木製手織機,希望讓苦苦掙扎的母親的生活更輕鬆一點。豐田喜一郎發明了國產乘用車,其想法是汽車工業必須通過日本人的知識和技能來發展。思考他人,學習, 磨練技能,創造東西,給人們帶來微笑。對發明的激情和態度確實是豐田集團的起點。在沒有正確答案的時代,我們將在 中建立一種可以互相感謝的企業文化,目標是成為未來所需要的、多元化人力資源可以發揮積極作用的豐田集團。* 豐田工業株式會社、豐田汽車公司、愛知鋼鐵 公司、捷太格特公司、豐田汽車車身有限公司、豐田通商株式會社、愛信株式會社、電氣株式會社、豐田紡織株式會社、豐田不動產有限公司、豐田中央研發實驗室有限公司、豐田汽車東日本有限公司、 豐田合成有限公司、日野汽車有限公司、大發汽車有限公司、豐田房屋公司、豐田汽車九州有限公司、豐田汽車九州有限公司、豐田公司編織(截至 2024 年 3 月 31 日)41

最近,豐田集團及其子公司,包括2022年3月的日野汽車和2023年4月的大發汽車,被發現 參與了一系列違規行為。我們還面臨着因儲備能力不足而造成的各種問題。直面這些問題並努力鞏固我們的工作基礎對於實現長期業務 穩定至關重要。為了確保正確完成工作,我們認為,與製造業中的質量控制一樣,事故預防和溢出預防這兩個概念很重要。事故預防是一項 舉措,旨在營造一種企業文化,在這種文化中,每個人都根據價值觀和規則正確地工作,並以豐田的方式行事為基礎。這是一項旨在隨着時間的推移改變人們態度的舉措,我們認為 高層管理人員必須反覆展示願景和價值觀,並繼續通過自己的行動將其傳達給genba(前線)。為了防止溢出,我們將審查我們的認證組織,以加強對開發職能的 制衡,並創建體系和結構,例如豐田生產系統(TPS)認證過程的自學活動,以便在發生任何不可預見的事件時立即停止行動。我們將 通過企業文化、機制和制度方面的全面措施,以豐田的方式追求有效的治理。42

我們對認證違規行為的認識和參與隨着我們繼續努力, 將針對涉及大發汽車有限公司(Daihatsu)、日野汽車有限公司(日野)和豐田工業公司(豐田工業)的認證違規行為採取以下行動。這三家公司 違規行為的共同根本原因是管理層與genba(前線)之間的脱節。對工作場所施加的過大壓力導致缺乏迴旋餘地,阻礙了溝通,導致對法律合規的認識減弱 ,違規行為成為家常便飯。管理層未能掌握工作場所的現實,也沒有改變導致違規行為的環境。管理團隊應對所發生的事情負責。當時 所有三家公司的管理團隊通過調查違規行為、制定防止再次發生的措施、制定下一步行動方針、退還獎金和接受減少的薪酬來明確責任。在新的 管理團隊的領導下,我們將支持這三家公司徹底防止再次發生並履行其未來的責任。關於大發,已有50多名豐田成員加入了有關工作場所,與他們合作 審查不同國家的法規和技術圖紙,並進行重新測試。自獨立第三方委員會於 2023 年 12 月發佈調查報告以來,大發和豐田的管理層成員幾乎每天都會開會 ,討論復發預防措施和審查業務計劃。作為防止再次發生的一項行動,我們計劃將緊湊型汽車的安排改為從豐田外包的安排,改為由豐田負責 從開發到認證的所有事務,包括資源管理的體系。豐田和大發將共同努力,確保正確的工作紮根於工作場所,包括符合法律和 法規的認證工作。關於日野,自違規行為被揭露以來,我們一直在討論防止再次發生和重建公司的問題,重點是應如何開展業務。目前,正如在2023年5月 的基本協議中宣佈的那樣,我們正在與戴姆勒卡車控股股份公司合作,通過與三菱扶桑卡車和巴士公司的業務整合繼續進行重建。作為Hinos的母公司,我們將繼續提供支持。至於 豐田工業,儘管我們與其資本關係與子公司大發和日野的資本關係不同,但由於它是豐田集團的成員,我們將為其提供必要的支持以防止再次發生。作為其中的一部分,我們 將把汽車發動機的開發和認證移交給豐田。我們還在高層管理人員之間建立開放的關係,並增加日常溝通量。43

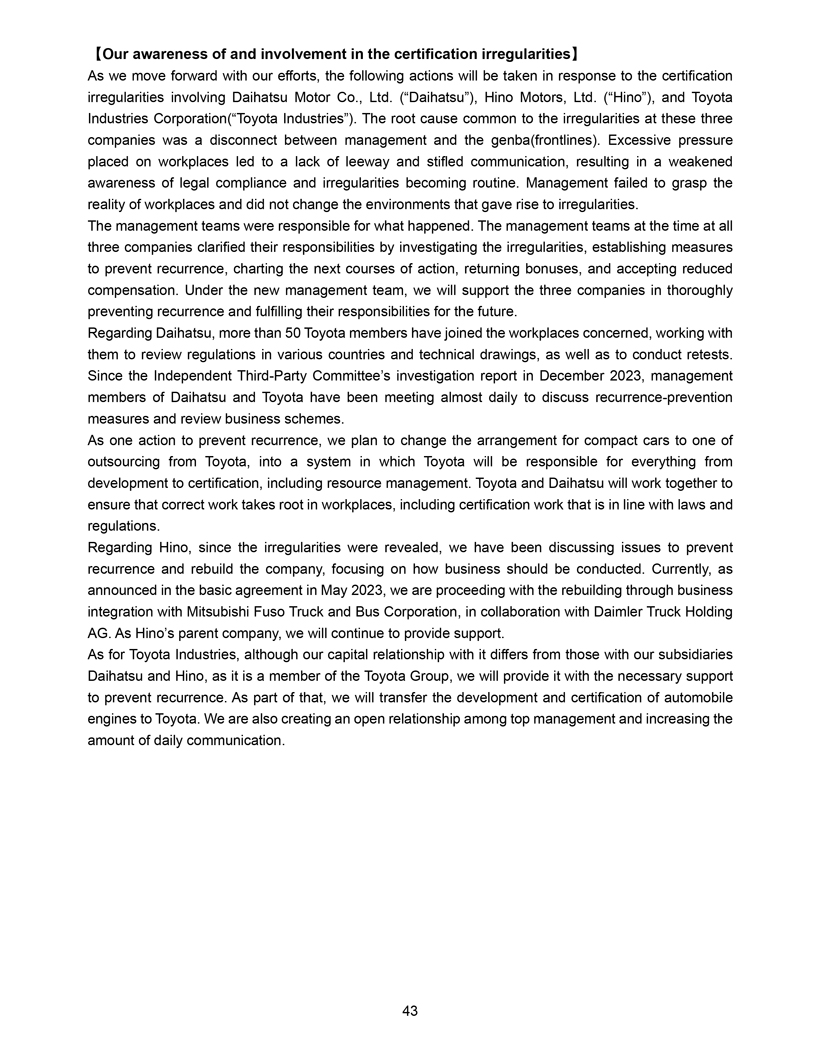

企業文化、機制和系統在外部 董事和審計師的參與下,豐田和集團各公司的治理措施概述如下。(企業文化:集團願景)創建企業文化的基礎是豐田集團的願景和態度。通過 Akio Toyodas Juku 等平臺,我們 與 genba 成員進行多次對話,以確保向他們灌輸我們的願景和價值觀。最近,豐田董事長出席了大發經銷商代表的會議,並談到了需要維護的價值觀以及他對大發振興 的看法。為了改變企業文化,最高管理層計劃反覆進行這樣的對話。44

作為我們努力建立適當的企業文化的一部分,我們還通過總裁會議和公司集團成員執行副總裁會議等場合增加管理層 成員之間的溝通量。據信,集團治理的基礎是建立關係,在這種關係中,高層管理人員的成員每天都可以 公開溝通。(機制:儲備產能)豐田目前正在優先創建儲備產能。例如,在產量方面,我們將最大日產量從最初的 計劃的 14,500 個降低到 14,000 個。在開發過程中,我們通過審查優先事項和增加現場容量來優化項目數量。這將使我們能夠投入大量時間來改善工作場所的溝通,確保工作的安全和 質量,根據職位描述提高個人技能,培養熟練的員工隊伍,並實施其他增強措施。我們正在全公司範圍內推廣這些舉措,目的是在今天確定我們在 10 年後的工作方式。45

(機制/系統:加強子公司的內部控制和風險管理)此外,通過鼓勵每家 公司的高層管理人員,我們正在加強子公司的內部控制體系。例如,在大發和豐田共同考慮 措施以防止再次發生時,大發成立了新的治理、風險與合規管理部和GRC*1委員會,我們將與他們共同努力確保有效運營。此外,為了擴大法律認證體系,這是這次的特殊問題,大發、日野和豐田 工業的工作場所成員正在通過豐田生產系統自學活動*2 聚集在一起,以明確他們的業務流程。*1 治理風險管理與合規。*2 自願學習和實踐豐田生產系統(TPS)的活動。 (系統:Speak Up)在內部報告方面,我們統一了Speak Up系統的運作,用於向豐田(內部)和外部(子公司、豐田集團等)發出警報,這樣我們就能比以往任何時候都更迅速地做出迴應。(系統:審計擴展)豐田還將擴大對子公司的審計。基於風險評估,我們計劃擴大標的公司的數量,並從多個角度進行審計,包括企業 文化、工作場所環境和法律合規性。除審計外,我們還向所有子公司推出了治理檢查表和合規調查等工具,以鼓勵在頂層 管理層的參與下進行自我檢查。46

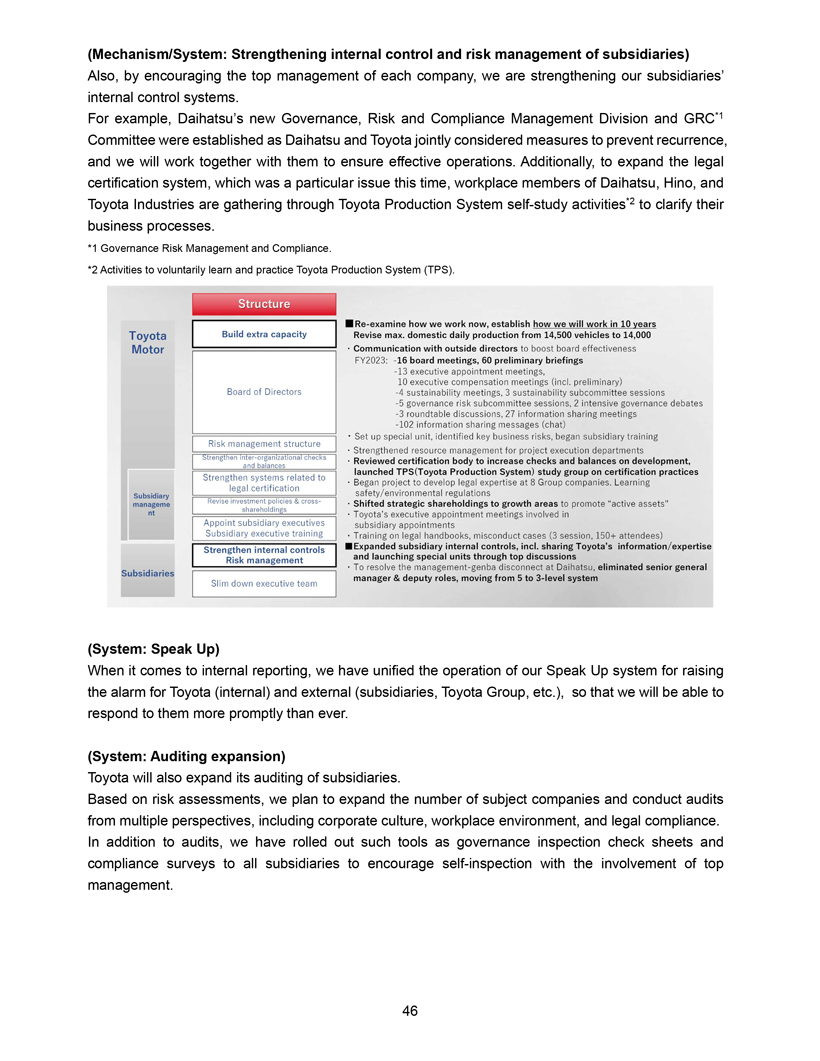

通過這些全面的措施,我們將努力改善綜合治理。在我們堅持以豐田為基礎的同時,我們 希望堅持不懈地努力,希望將我們今天的行動與十年後的競爭力聯繫起來,創造確保所有員工都能正確工作的環境。47

豐田是一家與當地客户關係密切並實行以產品為中心的管理的公司。我們將毫不動搖地從這個起點 起點,共同努力創造出讓客户微笑的好車。以 “讓我們改變汽車的未來” 為口號,我們將與許多 合作伙伴一起加快創造出行社會的挑戰。豐田重視這樣的理念,即未來是我們共同建設的。只有在股東、投資者、合作伙伴和利益相關者的支持下,我們才能繼續應對未來的挑戰。我們 感謝您一直以來的支持和鼓勵。48

(7) 主要業務豐田集團的業務部門是汽車業務、金融服務業務和所有其他

業務。業務主要產品和服務車輛(乘用車、卡車和公共汽車以及微型車)、汽車業務、生產用零部件、零件等。金融服務運營汽車銷售融資、

租賃等。其他業務、信息技術等。(8) 主要站點

(10) 主要子公司狀況百分比資本/公司名稱所在地所有權主營業務訂閲權益百萬 日元%豐田金融服務公司愛知縣 78,525 100.00 國內外金融公司的管理等。日野汽車有限公司東京 72,717 50.11 汽車製造和銷售大發汽車有限公司大阪 28,404 100.00 縣級汽車的製造和銷售豐田交通東京公司東京 18,100 100.00 汽車銷售量日本豐田金融公司愛知縣 16,500 100.00* 汽車銷售融資,信用卡業務豐田交通 零件有限公司愛知縣 15,000 54.08* 汽車零部件銷售豐田汽車車身有限公司愛知縣 10,372 100.00 汽車製造和銷售豐田汽車九州有限公司 7,750 100.00 縣級汽車的製造和銷售豐田汽車東日本有限公司宮城縣 6,851 100.00 製造和銷售數千輛縣級汽車% 豐田汽車工程和美國 1,958,950 美元 100.00* 製造業管理北美 有限公司北美公司美國肯塔基州豐田汽車製造公司 1,180,000 美元 100.00* 公司汽車的製造和銷售美國豐田汽車北美公司 999,158 100.00* 所有北美 子公司的管理美國豐田汽車信貸公司 915,000 100.00美元* 汽車銷售融資美國印第安納州豐田汽車製造公司 620,000 美元 100.00* 汽車製造和銷售美國豐田汽車製造,得克薩斯州, 美國 510,000 美元 100.00* 公司汽車的製造和銷售北豐田汽車銷售,美國公司美國 365,000 美元 100.00* 汽車銷售額豐田金融儲蓄銀行美國美元 1 100.00* 汽車銷售融資加拿大豐田汽車 加拿大製造業 680,000 加元 100.00 加拿大豐田信貸公司 60,000 加元加拿大豐田信貸公司 60,000 加元 100.00 加拿大豐田汽車銷售額 10,000 加元豐田汽車 墨西哥製造公司 60,000 加元 3,834,821 100.00* 加利福尼亞州 S.de R.l.DE. CV. 汽車的製造和銷售墨西哥豐田汽車製造公司 MXN3,395,529 100.00* 南卡羅來納州瓜納華託州純電動汽車的製造和銷售 50

資本百分比/公司名稱所在地所有權主要業務千人訂閲權益豐田汽車歐洲內華達州/南非比利時 3,504,469 100.00 所有歐洲子公司的管理法國豐田汽車製造公司 268,079 100.00* 美國汽車的製造和銷售意大利豐田汽車意大利有限公司 38,958 100.00歐元* 汽車銷售豐田 法國股份有限公司法國 2,123 100.00* 銷售額汽車豐田汽車金融(荷蘭)荷蘭 908 100.00* 向海外豐田公司關聯公司提供的貸款歐洲豐田中歐 Sp. z o.o. Poland 101 100.00* 汽車銷售豐田汽車製造(英國)有限公司英國 300,000 英鎊* 汽車製造和銷售豐田金融服務(英國)有限公司英國 253,950 100.00* 汽車銷售資金豐田(GB)PLC 英國 2,600 英鎊 100.00* 汽車銷售豐田汽車製造捷克共和國 5,140,000 捷克克朗 0.00* Republic, s.r.o. 汽車的製造和銷售土耳其豐田汽車製造土耳其里拉 150,165 90.00* 在 生產和銷售公司汽車千% 廣汽豐田發動機有限公司中國 670,940 70.00* 汽車零部件的製造和銷售豐田汽車(中國)中國 118,740 100.00 汽車投資有限公司豐田汽車金融(中國)有限公司的銷售額中國人民幣 4,100,000 100.00* 汽車銷售資金豐田基洛斯卡汽車私人有限公司印度 7,000,000 印度盧比 89.00 印度盧比汽車的製造和銷售 P.T. Astra Daihatsu Motor 印度尼西亞 894,370,000 印尼盾 61.75* 亞洲汽車的製造和銷售 PT. 豐田汽車製造印度尼西亞印尼盾 19,523,503 95.00 印度尼西亞汽車的製造和銷售豐田汽車亞太私人有限公司新加坡 6,000 100.00 新加坡元管理亞洲的銷售業務豐田租賃(泰國)有限公司 泰國 18,100,000 泰銖 87.44* 汽車銷售資金泰國豐田汽車有限公司 7,520,000 泰銖 86.43 汽車的製造和銷售豐田大發工程和泰國 1,300,000 泰銖 100.00* 管理製造製造有限公司在亞洲的業務(千美元)豐田汽車澳大利亞公司澳大利亞有限公司 481,100澳元 100.00 汽車銷售澳大利亞豐田金融有限公司澳大利亞豐田金融有限公司 120,000 澳元 100.00* 汽車銷售融資 豐田阿根廷有限公司 260,000 100.00* 其他汽車的製造和銷售豐田巴西有限公司巴西 6,709,980 100.00 汽車的製造和銷售豐田南非汽車(私人)有限公司南非蘭特 50 100.00* 汽車的製造和銷售注:1. * 表示所有權包括子公司的此類比例。2.所有權權益是根據財政年度末發行的股票總數計算的。51

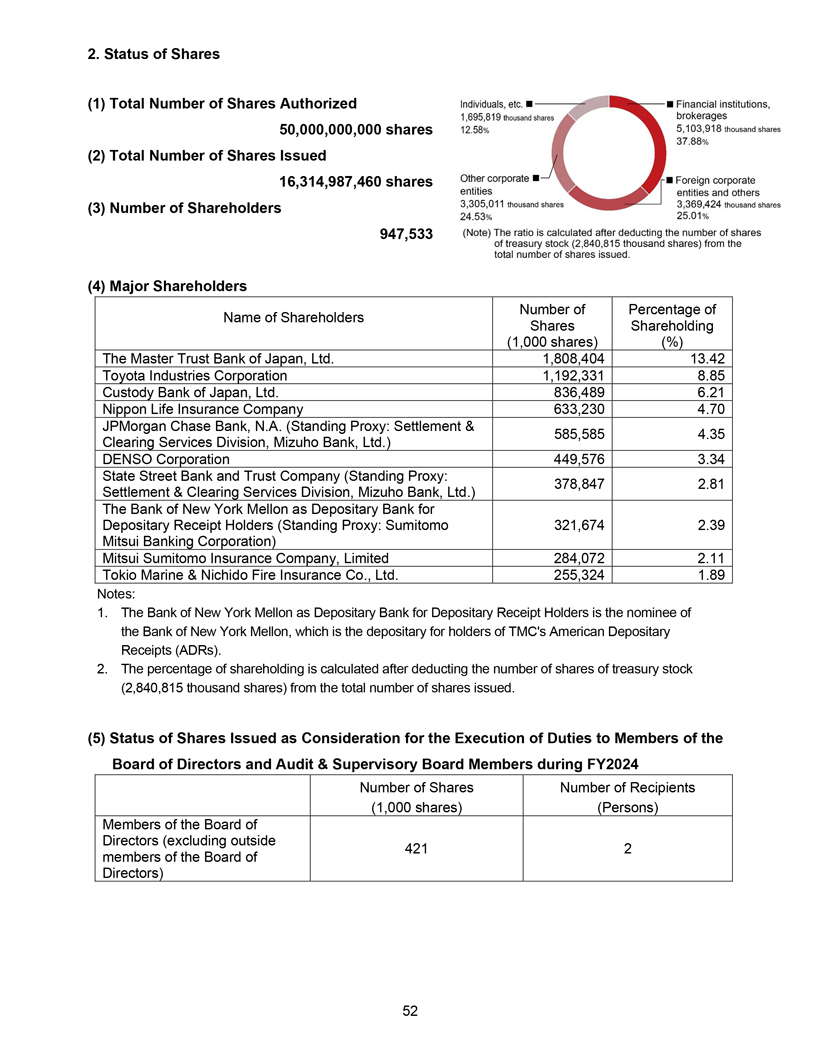

2。股份狀況 (1) 授權股份總數 5,000,000,000股 (2) 已發行股份總數 16,314,987,460 股 (3) 股東人數 947,533 (4) 主要股東人數佔股東名稱百分比持股 (1,000 股) (%) 日本萬事達信託銀行有限公司 1,808,404 13.42 豐田工業公司 1,192,331 8.85 託管銀行日本有限公司 836,489 6.21 日本人壽保險公司 633,230 4.70 摩根大通銀行,N.A.(常設代理人:結算和585,585 4.35 瑞穗銀行清算服務部,有限公司)DENSO Corporation 449,576 3.34 State Street 銀行和信託公司(常設代理人:瑞穗銀行有限公司結算與清算服務部 378,847 2.81 2.81)紐約梅隆銀行作為存託憑證持有人的存託銀行(常設代理人:住友 321,674 2.39 三井銀行)三井住友保險有限公司 284,072 2.11 東京海上日動火災保險有限公司 255,324 1.89 注:1.作為存託憑證持有人的存託銀行的紐約梅隆銀行是 紐約梅隆銀行的提名人,該銀行是TMC的美國存託憑證(ADR)持有人的存託機構。2.持股比例是在從已發行股份總數中扣除庫存股數 (2840,815 千股)後計算得出的。(5) 在 FY2024 期間作為對董事會成員和審計與監事會成員履行職責的對價發行的股份狀況股份數量接收者數量(1,000 股)(人)董事會成員(不包括 421 2 名成員以外董事會)52

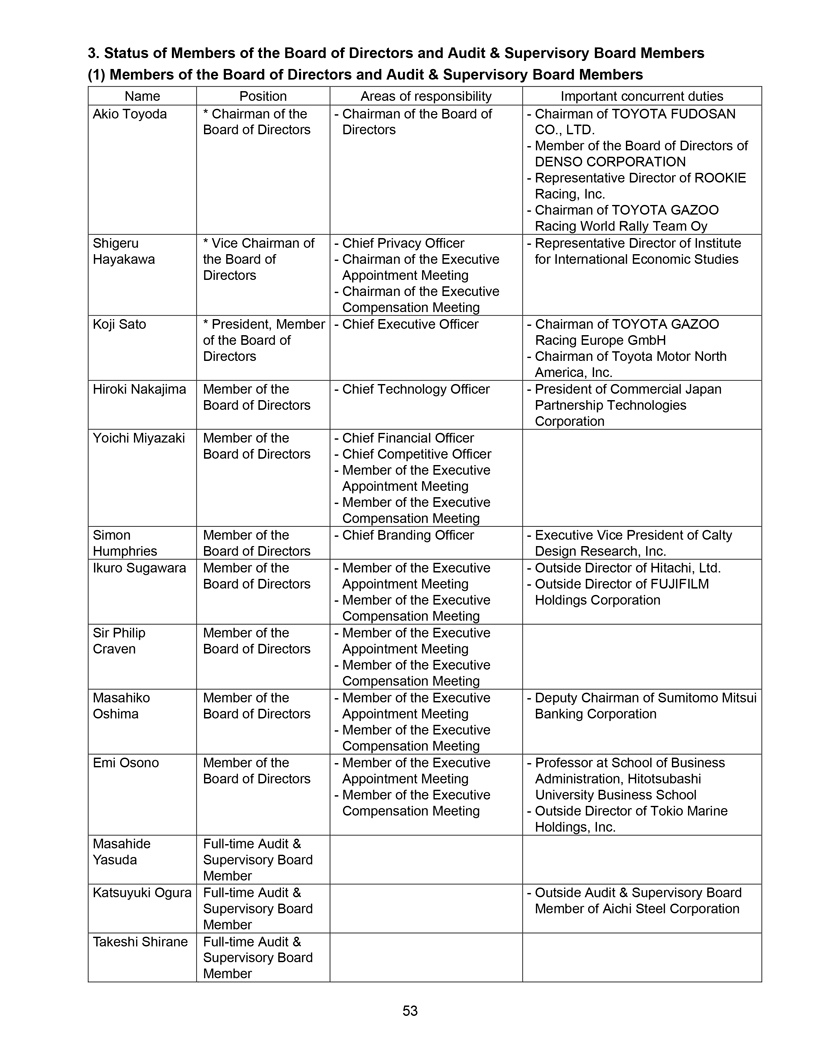

3.董事會成員和審計與監事會成員的地位 (1) 董事會成員 和審計與監事會成員姓名職位責任領域重要的並行職責豐田明雄 * 豐田不動產董事會主席董事會主席豐田不動產董事會有限公司董事長 電裝公司董事會成員 ROOKIE Racing, Inc. 代表董事 TOYOTA GAZOO Racing 世界拉力隊主席 Oy Shigeru * 副主席兼首席隱私官代表 研究所所長早川研究所所長國際經濟研究執行董事會董事任命會議高管薪酬會議主席佐藤浩二* 總裁、成員首席執行官 董事長豐田 GAZOO 歐洲賽車委員會董事長豐田汽車北部董事長美國公司中島宏樹首席技術官成員兼日本商業董事會總裁 合夥科技公司宮崎洋一首席財務官董事會成員/首席競爭官高管任命會議成員高管薪酬會議成員 西蒙首席品牌官成員加州漢弗萊斯董事會執行副總裁 Design Research, Inc. 菅原九郎日立株式會社執行董事兼外部董事 董事會任命會議富士膠片外部董事執行控股公司成員薪酬會議菲利普爵士執行董事會成員克雷文董事會成員任命會議成員 高管薪酬會議成員 成員三井住友執行副主席大島住友董事會任命會議銀行公司高管薪酬會議成員 Emi Osono 董事會成員 Emi Osono 董事會成員美國商學院董事會執行教授董事任命會議管理層,一橋執行大學商學院成員薪酬會議外部 董事正秀全職審計和安田監事會成員小倉克之全職審計和外部審計與監事會監事會成員愛知鋼鐵 公司監事會成員白根武專職審計和監事會成員 53

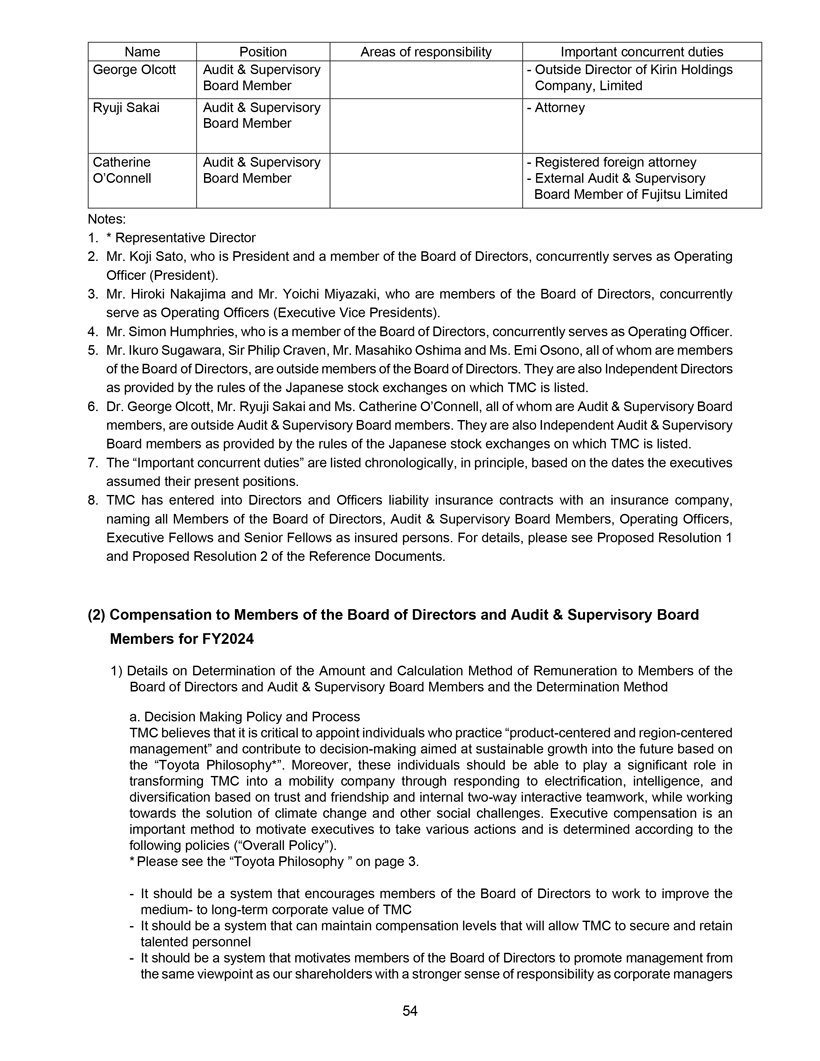

姓名職位責任領域重要並行職責喬治·奧爾科特審計與監督 麒麟控股董事會成員有限公司外部董事****司審計與監事委員會成員凱瑟琳審計與監督註冊外國律師奧康奈爾董事會成員外部審計和 富士通有限公司監事會成員注:1. * 代表董事 2.佐藤浩司先生是總裁兼董事會成員,同時擔任運營官(總裁)。3.董事會成員中島宏樹先生和 宮崎洋一先生同時擔任運營官(執行副總裁)。4.董事會成員西蒙·漢弗萊斯先生同時擔任運營 官員。5.菅原鬱郎先生、菲利普·克雷文爵士、大島正彥先生和小野惠美女士均為董事會成員,均為董事會外部成員。根據 TMC 上市的日本證券交易所的規則,他們也是獨立董事。6.喬治·奧爾科特博士、酒井龍二先生和凱瑟琳·奧康奈爾女士均為審計與監事會成員,是 審計與監事會外部成員。根據TMC上市的日本證券交易所的規定,他們也是獨立審計和監事會成員。7.重要的並行職責原則上是根據高管就任現任的日期按時間順序列出的。8.TMC已與一家保險公司簽訂了董事和高級管理人員責任保險合同,將 董事會的所有成員、審計和監事會成員、運營官、執行研究員和高級研究員列為被保險人。有關詳情,請參閲參考文件中的擬議決議 1 和擬議決議 2。(2) FY2024 對董事會成員和審計與監事會成員的薪酬 1) 關於確定董事會成員和審計與監事會成員薪酬金額和計算方法的詳細信息 董事會成員以及確定方法 a. 決策政策與流程 TMC 認為,任命從事產品的個人至關重要以區域為中心和以區域為中心的管理,並有助於決策的目標是 基於豐田哲學*實現未來的可持續增長。此外,這些人應該能夠在信任、友誼和內部基礎上應對電氣化、智能化、 和多元化,在將TMC轉變為出行公司方面發揮重要作用 雙向互動團隊合作,同時努力解決氣候變化和其他社會挑戰。高管薪酬是激勵高管採取各種行動的一種 重要方法,根據以下政策(總體政策)確定。*請參閲第 3 頁的豐田理念。這應該是 鼓勵董事會成員努力提高TMC中長期企業價值的制度。它應該是一個能夠維持薪酬水平的制度,使TMC能夠獲得和留住人才。 應該是一個激勵董事會成員從與股東相同的角度提拔管理層的制度,使之具有更強的公司經理責任感 54

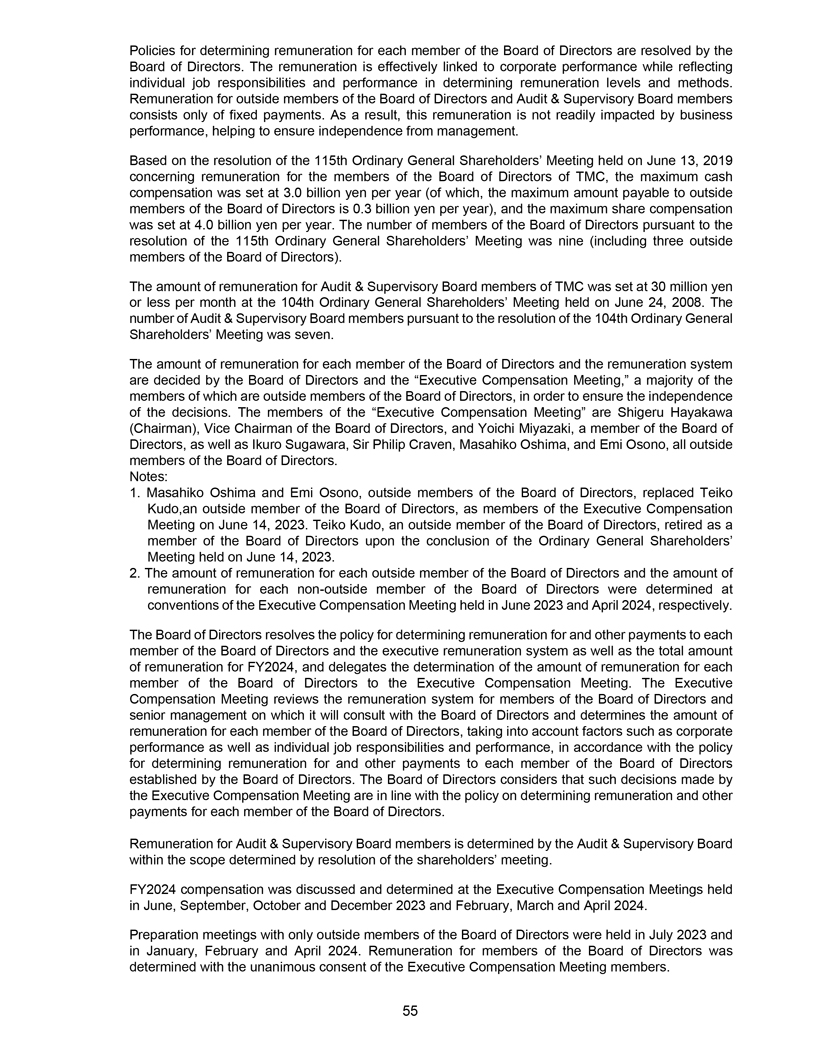

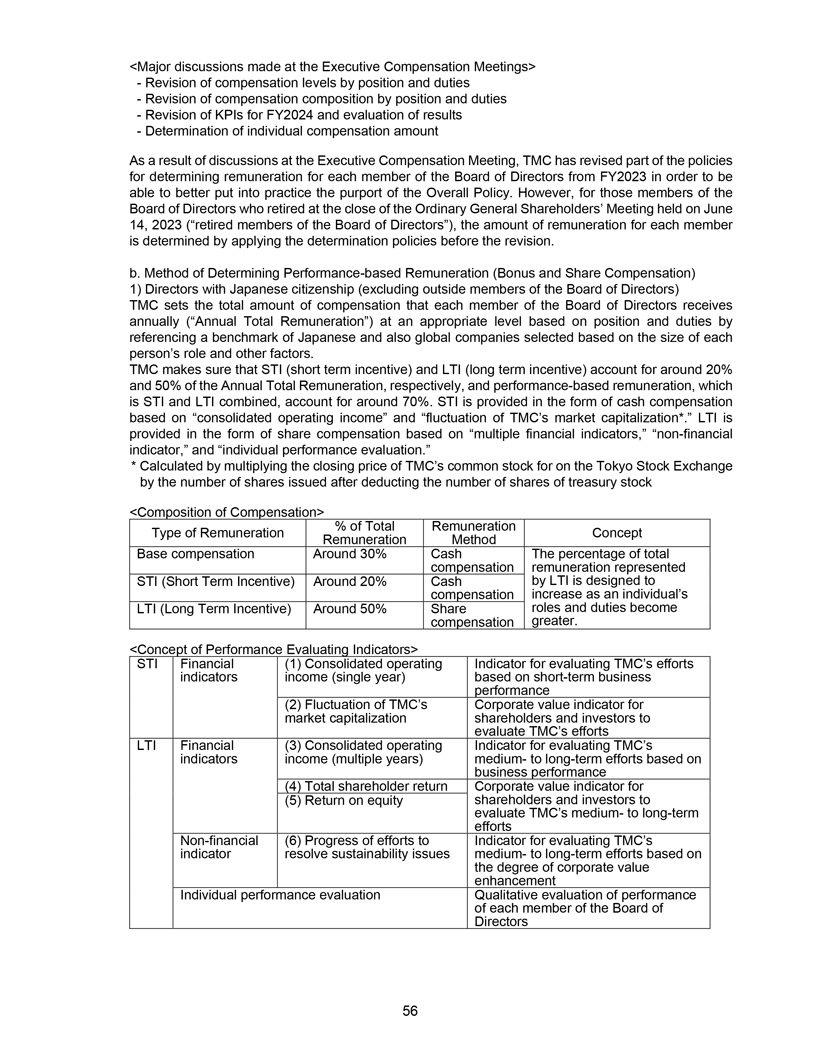

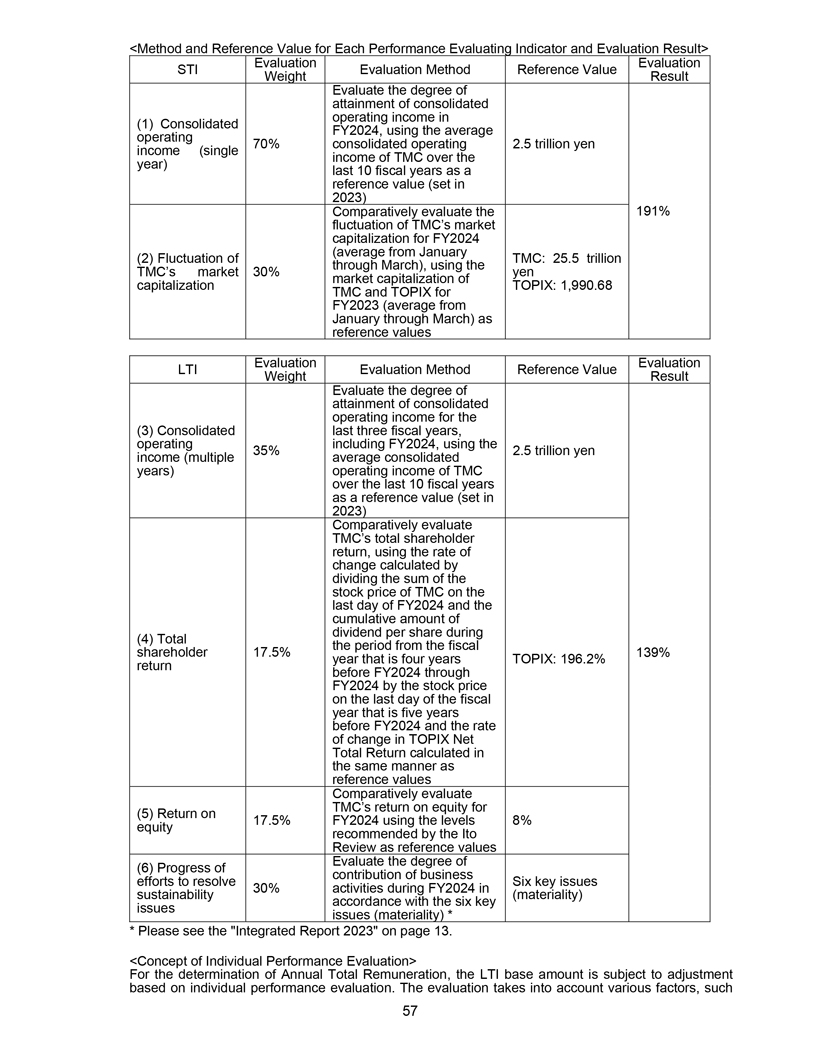

確定董事會每位成員薪酬的政策由董事會決定。薪酬 與企業績效有效掛鈎,同時在確定薪酬水平和方法時反映了個人的工作責任和績效。董事會外部成員和審計和 監事會成員的薪酬僅包括固定付款。因此,這種薪酬不容易受到業務績效的影響,這有助於確保獨立於管理層。根據2019年6月13日舉行的第115次普通股東大會關於TMC董事會成員薪酬的決議,最高現金薪酬定為每年30億日元(其中,每年支付給董事會外部 成員的最高金額為3億日元),最高股份薪酬定為每年40億日元。根據第115次普通股東大會的決議,董事會成員人數為九名(包括三名董事會外部成員)。在2008年6月24日舉行的第104次 普通股東大會上,TMC審計和監事會成員的薪酬金額定為每月3000萬日元或以下。根據第104次普通股東大會的決議,審計和監事會成員人數為七名。董事會每位成員的 薪酬金額和薪酬制度由董事會和高管薪酬會議決定,其中多數成員是 董事會的外部成員,以確保決策的獨立性。高管薪酬會議的成員是董事會副主席早川茂(主席)和 董事會成員宮崎洋一,以及菅原鬱郎、菲利普·克雷文爵士、大島正彥和小野惠美,他們都是董事會的外部成員。注意事項:1.董事會外部成員大島雅彥和小野惠美於2023年6月14日取代董事會外部成員工藤貞子擔任高管薪酬會議成員。2023年6月14日舉行的 普通股東大會結束後,董事會外部成員工藤泰子以董事會成員的身份退休。2.董事會每位外部成員的薪酬金額和每位外部成員的薪酬金額 非外部 董事會成員是分別在 2023 年 6 月和 2024 年 4 月舉行的高管薪酬會議的大會上確定的。董事會決定確定每位董事會成員的薪酬和其他付款 和高管薪酬體系以及 FY2024 的薪酬總額的政策,並將每位董事會成員的薪酬金額的確定委託給 高管薪酬會議。高管薪酬會議審查董事會成員和高級管理層的薪酬制度,並根據董事會制定的確定董事會每位成員薪酬和其他 款項的政策,在考慮公司業績以及個人工作職責和績效等因素的基礎上,確定董事會每位成員的 薪酬金額董事會。董事會認為,高管薪酬會議做出的此類決定符合為董事會每位成員確定薪酬和 其他報酬的政策。審計與監事會成員的薪酬由審計和監事會在股東 會議決議確定的範圍內確定。FY2024 薪酬是在 2023 年 6 月、9 月、10 月和 12 月以及 2024 年 2 月、3 月和 4 月舉行的高管薪酬會議上討論和確定的。2023 年 7 月以及 2024 年 1 月、2 月和 4 月舉行了只有 董事會外部成員參加的準備會議。董事會成員的薪酬是在高管薪酬會議成員的一致同意下確定的。55

中等舉措到長期(包括從企業ESG的角度來看)的價值提升,既是豐田的

哲學* 對同行信任和/或舉措的信任,也包括個人績效對人的晉升評估的貢獻是與發展與職位相稱的資源。在 50% 或以下董事的董事會範圍內,調整和職責範圍

是根據基於LTI評估基本金額結果的40%計算的。每位成員的LTI金額*請參閲第3頁的豐田哲學。

以及使TMC能夠保護和留住優秀人才的結構。年度總薪酬水平以及

固定薪酬和基於績效的薪酬佔總薪酬的百分比是根據每個成員的工作職責和該成員先前工作過的實體的薪酬標準(申請

單獨確定)來確定的。基於績效的薪酬包括STI和LTI,擁有日本國籍的董事(董事會外部成員除外)也是如此。STI和LTI金額的變化方式相同,

反映了為具有日本國籍的董事(不包括董事會外部成員)設定的STI和LTI績效評估指標以及個人績效評估結果。此外,在某些情況下,鑑於所得税税率與其本國的所得税税率的差異,我們為董事會的某些成員提供

所得税補償。

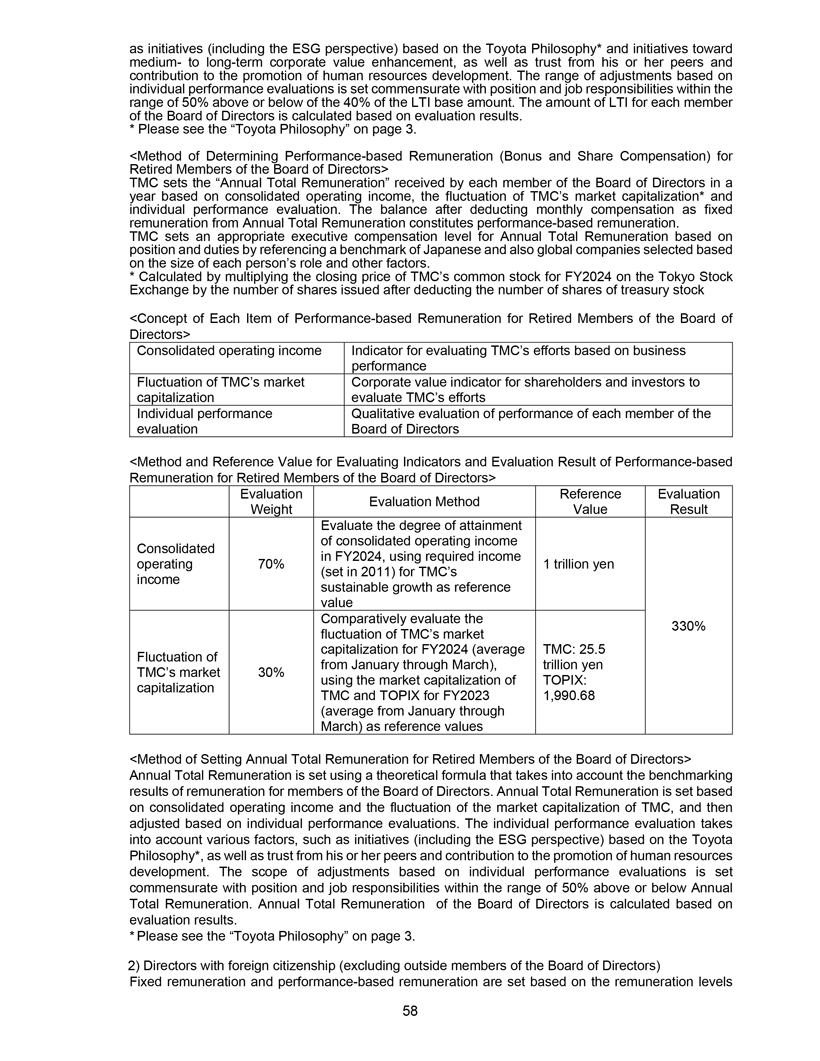

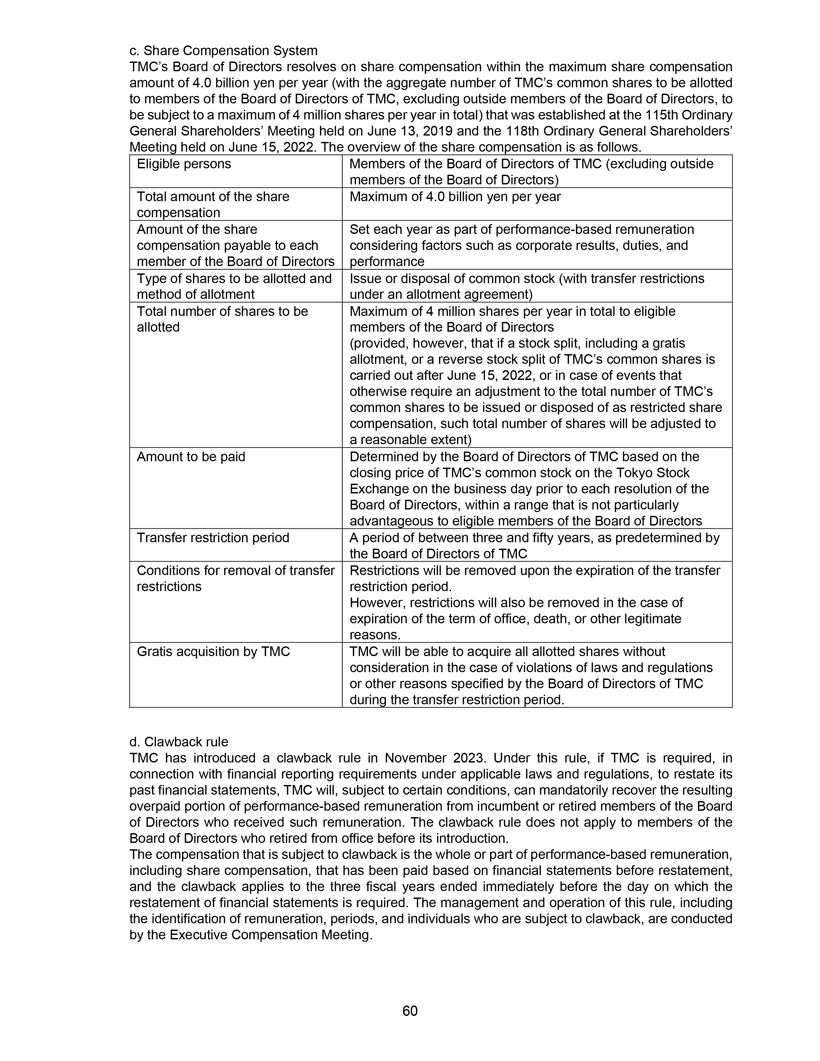

c. 股份補償制度TMC董事會決定在每年40億日元的最大股份薪酬金額 (分配給TMC董事會成員的普通股總數,不包括董事會的外部成員,每年總共最多400萬股 股)內進行股份補償,該金額是在第115屆普通股股東設立的會議於2019年6月13日舉行,第118次普通股東大會於2022年6月15日舉行。股份 薪酬概述如下。合格人員TMC董事會成員(不包括董事會外部成員)股份總額每年最高40億日元薪酬股份金額將每年 年作為基於績效的薪酬薪酬的一部分考慮公司業績、職責和董事會成員業績績績效分配的股票類型以及普通股的發行或處置 (有轉讓限制)等因素配股協議下的配股方法)股份總數為每年向符合條件的董事會成員分配最多400萬股股票(但是,前提是如果在2022年6月15日之後進行股票分割(包括免費配股)或反向拆分TMC普通股,或者發生需要調整發行或作為限制性股票補償處置的TMC普通股總數,此類股份總數將在合理的範圍內進行調整)待支付的金額由總部設在TMC的董事會決定關於董事會每項決議前一個工作日TMC在東京 證券交易所普通股的收盤價,在對符合條件的董事會成員不特別有利的範圍內。轉讓限制期限由TMC董事會預先確定的三到五十年 年,取消轉讓限制的條件將在轉讓限制期到期時取消。但是,在 任期屆滿、死亡或其他正當原因的情況下,限制也將被取消。如果在轉讓限制期內違反法律法規或TMC 董事會規定的其他原因,TMC TMC免費收購TMC將能夠無償收購所有配發股份。d. 回扣規則 TMC 已於 2023 年 11 月出台了回扣規則。根據該規則,如果根據適用法律 和法規的財務報告要求,TMC必須重報其過去的財務報表,則TMC將在某些條件下強制性地從獲得此類薪酬的現任或退休董事會 成員那裏收回由此產生的基於績效的薪酬中多付的部分。回扣規則不適用於在其出臺之前退休的董事會成員。需要回扣的薪酬是基於績效的 薪酬的全部或部分,包括股票薪酬,該薪酬是在重報之前根據財務報表支付的,回扣適用於在要求重報財務報表之日之前結束的三個財政年度。該規則的管理和運作,包括確定薪酬、期限和應予追回的個人,均由高管薪酬會議進行。60

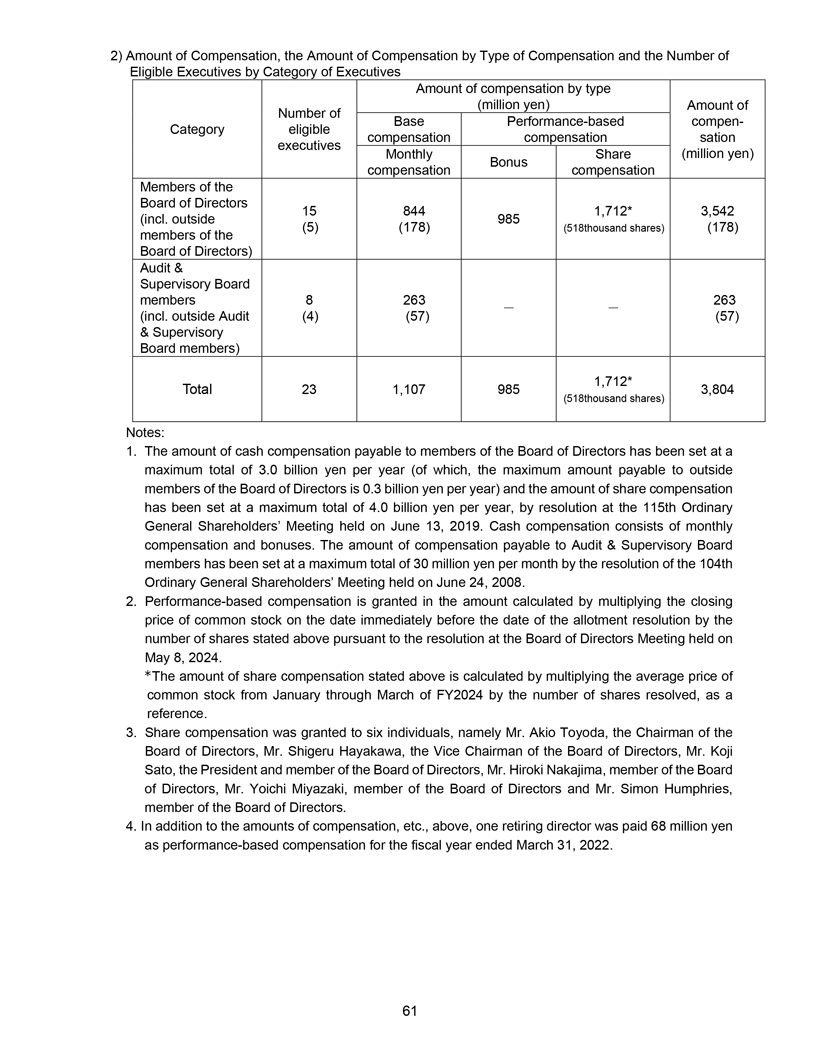

2) 薪酬金額、按薪酬類型劃分的薪酬金額和按 高管類別劃分的合格高管人數按類型劃分的薪酬金額(百萬日元)基於基本績效的薪酬金額高管每月份額(百萬日元)獎金薪酬薪酬薪酬董事會成員 15 844 1,712* 3,542(包括外部 985 (5) (178) (5188) ,000 股)(178)董事會成員)審計與監事會成員 8 263 263(包括外部審計 (4) (57) (57) 和監事 董事會成員) 1,712* 共計 23 1,107 985 3,804(518,000 股)備註:1.根據2019年6月13日舉行的第115屆普通股東大會的決議,每年應付給董事會成員的現金薪酬總額最高為30億日元(其中,支付給董事會外部成員的最高金額 為每年3億日元),股票薪酬金額已定為每年最高40億日元。現金補償包括每月薪酬和獎金。2008年6月24日舉行的第104次普通股東大會的決議將支付給審計和監事會成員的薪酬金額定為每月最高3000萬日元。2.根據2024年5月8日舉行的董事會會議的決議,基於績效的薪酬的發放金額是將配股決議前一天的普通股 股的收盤價乘以上述股份數量。*上述股票補償金額為 ,計算方法是將 FY2024 一月至三月的普通股平均價格乘以已解股數作為參考。3.向六個人發放了股份補償,即 董事會主席豐田明夫先生、董事會副主席早川茂先生、總裁兼董事會成員佐藤浩司先生、董事會成員中島宏樹先生、 董事會成員宮崎洋一先生以及董事會成員西蒙漢弗萊斯先生. 4.除上述薪酬金額等外,在截至2022年3月31日的 財年中,一位即將退休的董事還獲得了6,800萬日元的績效薪酬。61

(3) 董事會外部成員和外部審計與監事會成員的身份 1)

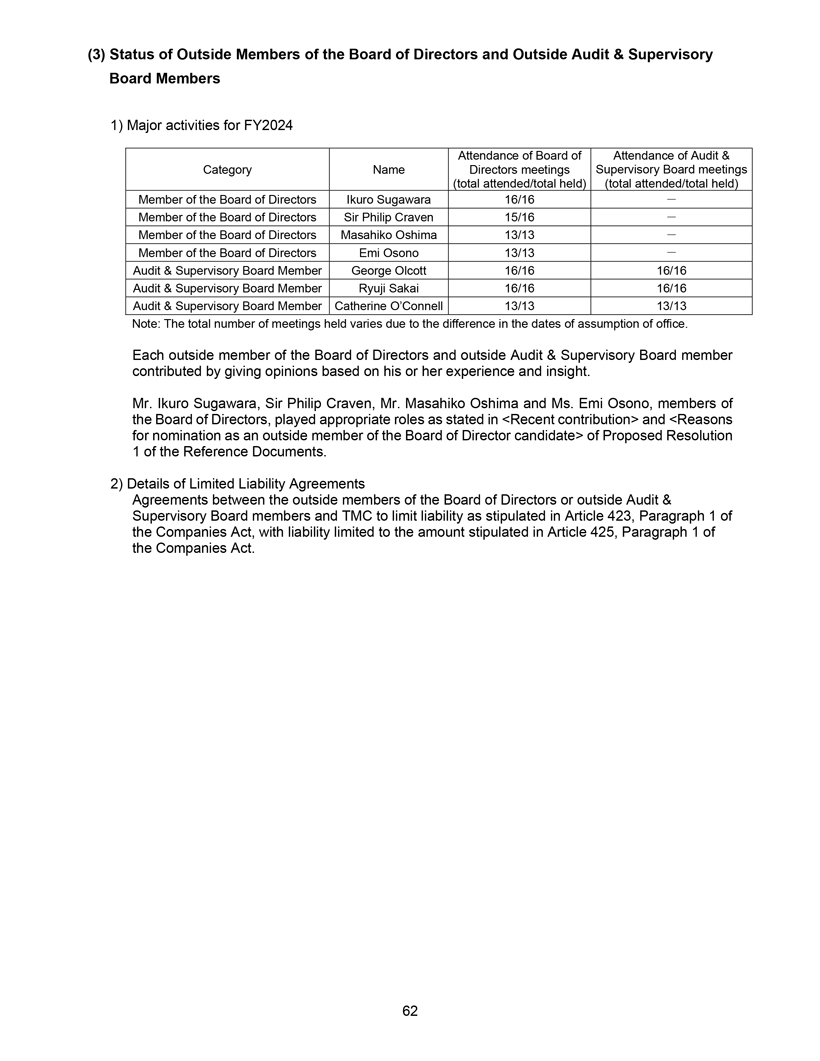

FY2024 董事會出席情況審計和類別名稱董事會議的主要活動監事會會議(出席總人數/舉行總數)(出席總數/舉行總數)董事會成員菅原鬱郎 16/16

董事會成員菲利普·克雷文爵士 15/16 成員董事會大島雅彥 13/13 董事會成員小野惠美 13/13 審計與監事會成員喬治·奧爾科特 16/16 16/16 審計和監事會成員酒井龍二 16/16 16/16 審計和監事會成員凱瑟琳·奧康奈爾 13/13 13/13 注意:由於

任職日期的不同,舉行的會議總數有所不同。董事會的每位外部成員和外部審計與監事會成員都根據自己的經驗和見解發表意見,從而做出貢獻。董事會成員菅原鬱郎先生、Philip Craven爵士、Masahiko

大島正彥先生和大野惠美女士扮演了適當的角色,如中所述

4。會計審計師身份 (1) 會計審計師姓名普華永道日本有限責任公司普華永道阿拉塔有限責任公司 於 2023 年 12 月 1 日與普華永道京都合併,並於同日更名為普華永道日本有限責任公司。(2) FY2024 會計審計師薪酬 1) TMC 為服務支付的薪酬總額和其他金額日本註冊會計師法第2條第1款規定 8.68億日元 2) 豐田支付的現金和其他財產補助金總額 2,077百萬日元票據:1.審計和 監事會審查了會計審計師審計計劃的內容、其職責執行、計算估計薪酬的依據和其他內容是否合適,並就會計審計師 的薪酬金額達成了協議。2.上述 1) 中的金額包括對根據《金融工具和交易法》進行的審計的補償。3.上述 2) 中的金額包括對與 會計事項和信息披露有關的諮詢和諮詢的補償,這些事項和信息披露未包含在日本《註冊會計師法》第 2 條第 1 款提供的服務中。4.在TMC的主要子公司中,海外子公司由 註冊會計師或普華永道日本有限責任公司以外的審計公司進行審計。(3)有關解僱決定的政策或 不重新任命會計審計師如果會計審計師 屬於《公司法》第 340 條第 1 款的任何條款,因此認為解僱會計審計師是適當的,則審計和監事會應在審計和監事會成員 的一致同意下解僱會計審計師。如果認為發生了任何阻礙會計審計師適當履行其職責的事件或情況,則審計與監事會應 確定向股東大會提交的解僱或不重新任命會計審計師提案的內容。63

5。確保業務運營適當性的系統和此類系統的實施狀況概述 對系統的基本理解 以確保業務運營的適當性 TMC將根據豐田理念、豐田指導原則、豐田 行為準則、2020年豐田之路和豐田集團願景,努力培養在TMC和TMC子公司工作的人員,確保每個相關人員都能準確理解和實踐這些原則。此外,TMC將營造一種開放的工作場所文化, 更接近前線,鼓勵人們大聲疾呼。TMC將基於 豐田生產系統(TPS)的概念,開發一個在出現異常情況時停止的系統並對其進行改進,並將毫不鬆懈地繼續保持不變。通過實施這些措施,TMC將確保TMC業務運營的適當性。確保業務運營適當性的系統和 此類系統的實施狀況概述 TMC 努力建立一個系統,確保企業集團業務運營的適當性,並根據建立內部 控制的基本政策正確實施該系統。每個營業年度,TMC 都會檢查內部控制的建立和實施情況,以確認負責實施內部控制的組織單位是否自主運作和正在必要時加強 內部控制,並在可持續發展會議和董事會會議上審查檢查結果。(1) 確保董事會成員遵守 相關法律法規和公司章程履行職責的制度 [系統]1) TMC將在董事會會議和各跨部門決策機構的其他會議上進行全面討論後做出有關業務運營的決策。有待決定的事項應根據相關規則在這些決策機構的會議上妥善提交和討論。2) TMC將在可持續發展會議或董事會會議上適當討論與企業道德、合規和風險管理等問題相關的重大事項和 措施。3) TMC將確保董事會成員的行為符合 相關法律法規和公司章程關於《道德守則》和其他解釋性內容包含必要法律信息的文件,這些文件將在董事會成員 就職時等場合出示。64

[實施狀態]1) 在開展業務運營時,根據確定與決策機構討論的事項的法規,將要討論的事項妥善提交給董事會 和跨部門決策機構。然後,在做出決定之前,對問題進行全面審查。以下事項需要董事會 決議:(1)《公司法》和其他法律法規中規定的事項,(2)公司章程中規定的事項,(3)一般股東大會上授權解決的事項,(4)其他重大業務事項。需要向董事會報告以下事項:(1)業務運營的執行狀況以及《公司法》和其他法律法令中規定的其他事項,以及(2)董事會認為必要的其他事項。2)目標是建立一個能夠根據 豐田哲學、豐田指導原則和豐田指導原則實現中長期持續增長的治理結構豐田全球願景等,TMC審議了與以下方面有關的重要話題可持續發展、企業道德、合規和風險管理以及 在可持續發展會議或董事會會議上對此的迴應等。3) TMC 已在《豐田指導原則 、豐田行為準則、道德準則等中規定了董事會成員和其他高管應遵守的基本條款,所有高管都熟悉了這些條款。手冊中列出了高管 應遵守的相關法律法規和公司章程,以使所有高管熟悉這些法律法規和規章,我們對新任命的高管進行合規教育。(2) 保留和管理與執行 董事會成員職責相關的信息的系統 [系統]與董事會成員行使職責相關的信息應由各主管部門根據法律法規和 相關內部規則妥善保存和管理。 [實施狀態]根據相關的內部規則以及法律法規,所有組織單位都必須妥善保留和管理決策機構使用的材料、 會議記錄以及董事會成員履行職責所需的其他信息。TMC 已建立全球系統和機制來解決各種信息安全問題,包括 機密信息的管理,並定期檢查 TMC 及其子公司在這方面取得的進展。65

(3) 與損失風險管理有關的規則和系統 [系統]1) TMC將根據林吉系統(有效的共識建立和批准系統)和 其他系統,根據權力和責任,通過其 預算系統和其他控制形式妥善管理資本資金,開展業務運營並管理預算。重大事項將根據相關規則規定的標準在董事會會議和其他機構會議上妥善提交和討論。2) TMC將通過發佈有關財務流和控制系統等的文件以及通過披露委員會適當及時地披露信息來確保財務報告的準確 。TMC 還將披露 及時和適當地提供非財務信息。3) TMC將制定有關風險管理的基本法規,任命風險管理負責人,識別與TMC業務活動相關的重大風險 ,並與每個地區或子公司合作實施應對這些風險的措施。4) 為了預防自然災害等事件,TMC將根據需要編寫手冊,進行應急演習, 安排風險分散和保險等。 [實施狀態]1) 預算分配給負責監督每項支出項目(例如一般開支、研發費用和資本 支出)的每個組織單位,並根據收益計劃進行管理。重大事項應按照規定董事會和其他 決策機構討論事項的規則中的標準妥善提交討論。2) 為確保財務報告的準確性,對為編制合併財務報告而收集的財務信息編寫評論,並將其分發給子公司。為了確保及時和正確地披露信息,信息是通過披露委員會收集的,該委員會負責就披露的必要性做出決定。根據法律要求,將TMC及其主要子公司的流程記錄在案,並評估內部 控制系統在財務報告方面的有效性。還對披露過程的有效性進行了評估。3) TMC已任命一名首席風險官(CRO),負責全球風險管理。CRO 正在努力預防和 減輕在 TMC 全球業務活動中可能出現的風險的影響。CRO之下是區域CRO,負責在特定地區建立風險管理結構。在總部部門(例如會計和 採購部門),基於職能的風險管理分配給各個部門的首席官和風險經理,而在內部公司,基於產品的風險管理分配給公司 個別部門的總裁和風險經理。這種結構使區域總部和各部門之間能夠進行協調與合作。66

在質量領域,Global-CQO(首席質量官)負責每個區域CQO,並正在全球範圍內推動 產品和服務的改進,真誠地反映客户的反饋以及遵守法律法規的製造。TMC還監控市場發展,建立和加強我們應對質量相關風險的 管理結構。4) 為了做好災難準備,集團/地區和所有部門都制定了業務連續性計劃(BCP),以恢復生產和恢復系統等,並且他們 通過每年定期進行培訓(初步響應和恢復工作)來繼續改善這些BCP。TMC還採用了三管齊下的業務連續性管理(BCM)方法,這需要員工及其家人、豐田集團公司及其供應商以及TMC的共同努力。(4)確保董事會成員高效履行職責的體系 [系統]1) 董事會成員將根據精確的原則立即確定管理 政策 現場信息,並根據豐田的優勢實地導向方法,任命高級職權並將其下放給負責每個內部公司、區域、職能和流程的業務運營的官員。負責官員將在其領導下積極制定相關的業務計劃,並迅速及時地執行 ,以執行豐田的管理政策。董事會成員將監督負責官員履行職責的情況。2) TMC將不時有機會聽取 各地區不同專家和利益相關者的意見,並將這些意見反映在TMC的管理和公司活動中。 [實施狀態]1) TMC建立了以產品為基礎的 內部公司,並採用了以現場為導向的全集團組織,在該組織中,每個區域、職能和流程都被視為一個集團/地區, 內部公司和集團/地區的各個部門在執行業務方面發揮關鍵作用。董事會通過適當地從同時也是運營官的總裁和首席官那裏接收與 公司情況相符的最新情況來高效地做出決策。內部公司總裁和負責業務 執行的負責官員正在獨立制定和實施每個組織單位的政策,首席執行官和上級管理層正在監督這些工作。2) TMC創造了聽取各利益相關者的意見的機會,例如 作為每個地區的外部專家,從外部角度獲取建議和信息,並將其用於考慮管理和公司活動方法。67

(5) 確保員工按照相關法律法規和公司章程開展業務的制度 [系統]1) TMC將明確每個組織單位的職責,並保持基礎以確保系統的持續改進。2) TMC將任命一名合規官員,並持續審查合規框架,以確保 的有效性。為此,每個組織單位應通過自查等方式確認有效性,並將結果報告可持續發展會議或董事會會議等。3) TMC將立即 獲取有關法律合規和企業道德的信息,並通過TMC設立的名為Toyota Speak Up Line的熱線以及其他渠道迴應與合規相關的問題和疑問。 [實施狀態]1) TMC 通過明確每個組織單位的職責並將其提供給 內部網站上的所有員工,努力實現運營可視化並提高責任權的透明度。此外,TMC通過仔細觀察事物和通過針對新員工的教育計劃以及 人員級別的特定教育計劃發現問題,來培養持續改進的企業文化。2) TMC任命了負責合規管理的首席合規官(CCO)。TMC一直在為各種各樣的員工(從新僱員開始)提供教育,以確保 所有員工都獲得有關合規的基本知識,從而提高整個公司的合規意識。職能部門檢查每個部門的響應狀態,並將結果報告給可持續發展會議或 董事會會議等。3) TMC 設立了豐田Speak Up Line等熱線。使員工能夠就有關合規的問題和疑問 諮詢外部律師或相關內部負責人。TMC對事實進行調查,並在得知問題後採取必要措施。這些磋商的細節和隨後採取的措施的結果將報告給 TMC 的相關高管。(6) 確保由TMC和TMC子公司組成的公司集團運營的適當性的系統 [系統]豐田將與其子公司共享豐田的管理原則,併為該業務集團開發和維護健全的 內部控制環境。此外,TMC將明確負責子公司 融資和管理的部門的職責以及負責子公司業務活動的部門的職責,以適合其定位的全面方式管理其子公司。這些部門將通過與 這68家子公司交換信息,確認子公司業務的合法性和適當性

根據需要,定期向子公司報告與執行董事會成員等職責有關的事項的制度,TMC需要事先徵得TMC的同意,或根據TMC與其子公司商定的內部規則,就子公司的重要管理事項向TMC報告。子公司的 重要管理事項將根據與向此類會議提交事項的相關規則中規定的標準,在TMC的董事會會議和其他會議上進行討論。 ii。與子公司損失風險管理相關的規則和系統TMC將要求其子公司建立一個系統,以實施與風險管理相關的舉措,例如財務、安全、質量、環境和 自然災害,並要求他們立即向TMC報告重大風險。TMC將根據與向此類會議提交事項的相關規則中規定的標準 ,在可持續發展會議或董事會會議等上討論重大事項和措施。iii.確保子公司董事會成員等高效行使職責的系統 TMC 將要求其子公司 董事會成員根據精確的實地信息及時確定管理政策,確定責任,根據職責實施適當的權力下放,並高效地開展 業務。iv.確保子公司董事會成員等和員工按照相關法律法規和公司章程開展業務的制度 TMC 將要求其子公司 建立合規制度。TMC將定期確認其狀態並向TMC的可持續發展會議或董事會會議等報告結果。TMC將及時獲取有關其子公司的法律 合規和企業道德的信息,並通過其子公司設立的舉報辦公室以及TMC在公司外部設立的涵蓋其日本子公司的舉報辦公室和其他渠道迴應與其子公司合規相關的問題和疑問。 [實施狀態]TMC 已將管理理念擴展到其子公司,為我們的企業 集團營造良好的內部控制環境。TMC明確了與子公司管理相關的角色和任務,每個部門都在以適合其定位的全面方式管理子公司。此外,每個財政年度 TMC 都會對各部門的子公司 管理層進行檢查,檢查結果將在董事會會議等上得到確認。69

i. TMC正在提供指導,確保在子公司的重要管理事項上,事先徵得TMC的同意,或根據TMC與其子公司商定的內部規則向TMC提交 報告。在這些重要的管理事項中,那些對集團運營有影響的事項將根據TMC的標準在TMC的董事會 會議上進行討論,該標準規定了董事會討論的事項。ii.TMC要求其子公司建立一個系統,以實施與風險管理相關的舉措,例如財務、 安全、質量、環境和自然災害,並要求他們通過與子公司的定期溝通立即向TMC報告重大風險。根據與提交事項相關的標準,在 可持續發展會議或董事會會議等上討論與之相關的重大事項和措施。iii.TMC 確認,其子公司將對組織結構進行審查,以確保高效執行 運營,適當確定職責,適當下放權力,並需要在必要時進行改進。iv.在檢查了每家子公司的合規體系 是否充分之後,TMC在其可持續發展會議和董事會會議等上報告了這些活動的結果。TMC已將應在 子公司制定的財務合規規則擴展到其子公司。TMC 還為子公司提供定期自願檢查的指導,以確保這些規則滲透到 日常其子公司的運營。此外,為了確保子公司董事等履行的職責符合法律和 法規,TMC正在努力提高這些董事等對他們需要遵守的法律法規、確保此類合規的關鍵點等的認識。TMC通過其子公司設立的舉報辦公室以及TMC在公司外部為覆蓋其日本子公司而在公司外部設立的舉報人辦公室瞭解其子公司與 合規相關的問題和疑問。事實調查由 TMC 的子公司和相關部門進行,並採取必要的措施,包括糾正措施和向相關高管報告。(7) 確保審計和監事會成員有效進行 審計的系統 [系統]1) 為了協助審計和監事會成員履行職責,TMC成立了審計和監事會辦公室,並指派了許多全職員工來支持該職能。上述 員工必須遵守審計和監事會成員的指示和命令,其人員的任何變動都需要事先獲得審計和監事會或審計與監事會選定的全職審計與監督 董事會成員的同意。70

此外,關於審計和監事會成員履行職責所需的費用,TMC將採取 適當的預算措施。TMC還將支付因採取預算措施時意料之外的情況而產生的必要費用。2) 董事會成員和員工將根據審計和監事會成員的要求定期和根據需要報告 業務執行等,並將立即向審計和監事會成員報告發現的任何可能對 TMC或其子公司造成重大損害的事實。TMC將要求其子公司的董事等根據需要向審計和監事會成員報告,還將向審計和監事會成員報告 已向TMC或其子公司設立的舉報人辦公室報告的重大事項。TMC維持內部規則,規定向審計和監事會成員提交報告的人員不會因編寫上述報告而受到不公平待遇。3) TMC將確保審計和監事會成員出席每一次重要會議,檢查重要的公司文件,並確保審計與監督 董事會成員、會計審計師和內部審計部有機會定期根據需要交換信息,並有機會在需要時交換信息任命外部專家。 [實施狀態]1) TMC 設立了審計和監事會辦公室,並已指派多名全職員工來支持該職能。 審計和監事會辦公室的組織和人員變更須事先獲得審計與監事會選定的審計和監事會成員的同意。作為普通公司程序的一部分,TMC已在本財年開始時採取了適當的預算措施,用於支付審計和監事會成員認為 他們履行職責所必需的費用。TMC還支付因採取預算措施時意料之外的情況而產生的必要費用。2) 董事會成員、員工和TMC子公司必須 向審計和監事會成員正確報告業務執行狀況,必要時在審計和監事會會議上報告,並立即向審計和 監事會成員報告發現的任何可能原因的事實對TMC或其子公司造成重大損失。TMC定期向審計和監事會成員報告向名為 Toyota Speak Up Line的熱線、TMC在公司外部為覆蓋其在日本的子公司而設立的舉報辦公室以及其子公司設立的舉報人辦公室報告或諮詢的事項。TMC已在其舉報規則中制定併發布了 條款,以確保向審計和監事會成員舉報的人不會因編寫上述報告而受到不公平待遇。3) 除了建立一個系統 使審計和監事會成員可以參加行政機構審議和決定重要項目的會議外,TMC還確保71

向他們提供了審計和監事會成員要求的重要公司文件。TMC 還安排 個機會,讓審計和監事會成員和會計審計師在審計和監事會會議以及必要時召開的其他會議上交換信息。72

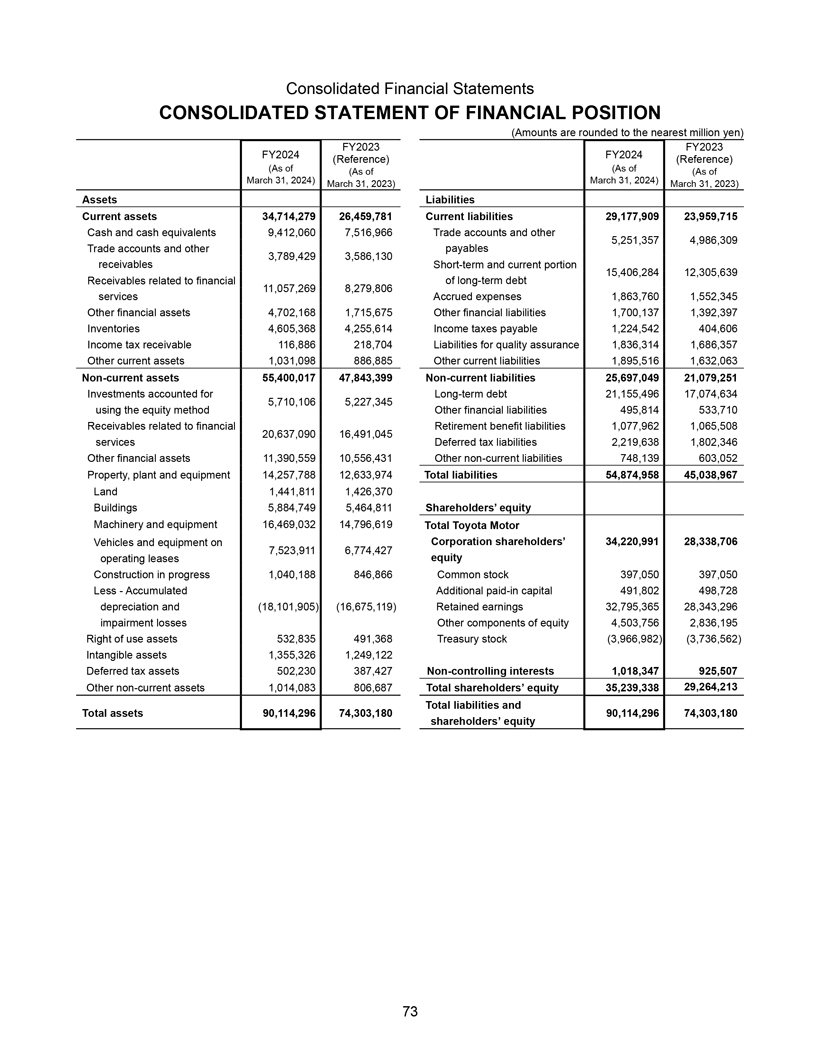

合併財務報表合併財務狀況表(金額四捨五入至最接近的百萬日元)FY2023 FY2023 FY2024(參考)FY2024(參考)(截至(截至(截至(截至2024年3月31日)2023年3月31日)2023年3月31日)資產負債流動資產 34,714,279 26,459,781 流動負債 29,177,909 23,959,715 現金及現金等價物 9,412,060 7,516,966 貿易賬户和其他 5,251,357 4,986,309 貿易賬户和其他應付賬款 3,789,429 3,586,130 應收賬款短期和流動部分 15,406,28412,305,639 與 財務或長期債務相關的應收賬款 11,057,269 8,279,806 服務應計費用 1,863,760 1,552,345 其他金融資產 4,702,168 1,715,675 其他金融負債 1,700,137 1,392,397 庫存 4,605,368 4,255,614 應付所得税 1,224,542 404,606 應收所得税 11,700,137 1,392,397 16,886 218,704 質量保證負債 1,836,314 1,686,357 其他流動資產 1,031,098 886,885 其他流動負債 1,895,516 1,632,063 非流動資產 55,400,017 47,843,399 非流動負債 25,697,049 21,079,251 投資佔長期債務 21,155,496 17,074,634 5,7106 5,227,345 5,227,345 使用權益法的其他金融負債 495,814 533,710 與金融退休金負債相關的應收賬款 1,077,962 1,065,508 208 637,090 16,491,045 服務遞延所得税負債 2,219,638 1,802,346 其他金融資產 11,390,559 10,556,431 其他非流動負債 748,139 603,052 財產、廠房和設備 14,257,788 12,633,974 負債總額 54,874,958 45,038,967 土地 1,441,811 1,426,370 棟建築物 5,884,749 5,464,811 股東權益 機械和設備 16,469,032 14,796,619 豐田機動車輛和設備股東總數 34,220,991 28,338,706 7,523,911 6,774,427 在建運營租賃權益 1,04040 188 846,866 普通股 397,050 扣除累計額外實收資本 491,802 498,728 折舊和 (18,101,905) (16,675,119) 留存收益 32,795,365 28,343,296 減值虧損其他股本 4,503,756 2,836,195使用權資產 532,835 491,368 庫存股(3,966,982)(3,736,562)無形資產 1,355,326 1,249,122 遞延所得税資產 502,230 387,427 非控股權益 1,018,347 925,507 其他非流動資產 1,014,083 806,687 股東權益總額 35,239,338 29,264,213 總負債和總額資產 90,114,296 74,303,180 90,114,296 74,303,180 股東權益 73

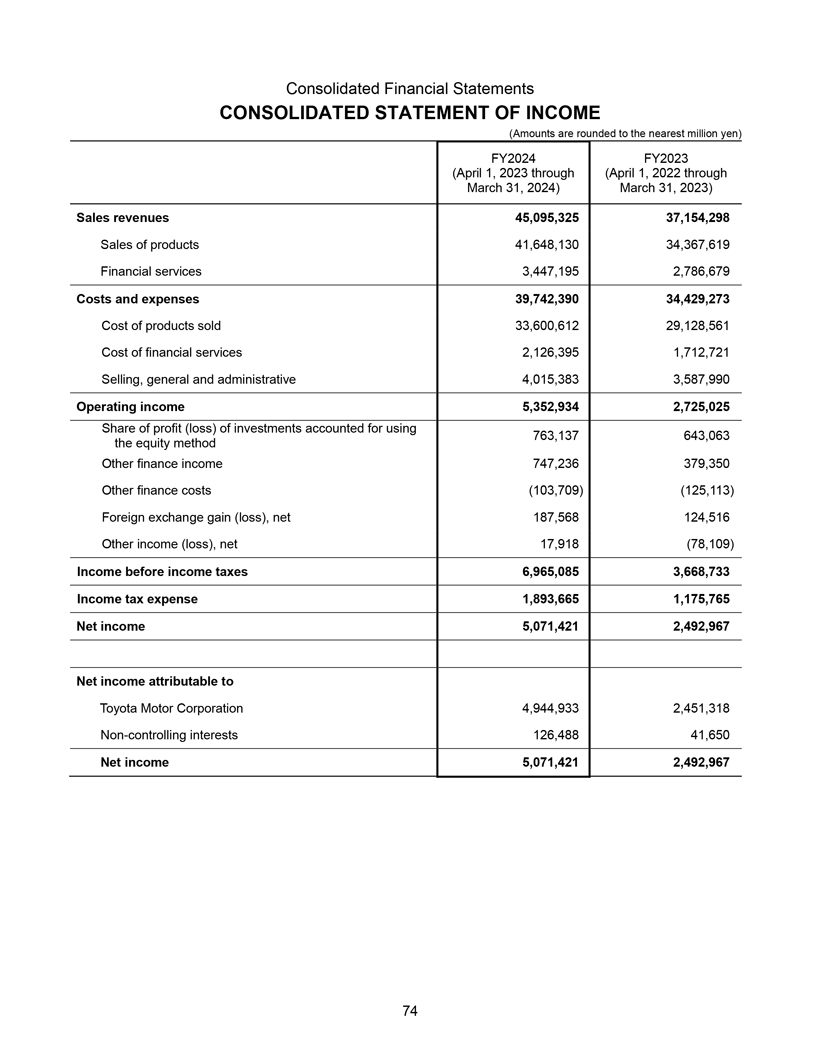

合併財務報表合併收益表(金額四捨五入至最接近的百萬日元)FY2024 FY2023(2023 年 4 月 1 日至 2024 年 4 月 1 日至 2024 年 3 月 31 日)2023 年 3 月 31 日)銷售收入 45,095,325 37,154,298 產品銷售 41,648,130 34,367,619 金融服務 3,447,195 2,786,679 成本和費用 39,742,390 390 4,429,273 產品銷售成本 33,600,612 29,128,561 金融服務成本 2,126,395 1,712,721 銷售、一般和管理 4,015,383 3,587,990 營業收入 5,352,934 2,725,025 利潤分成使用權益法計算的投資(虧損)763,063 643,063 其他財務收入 747,236 379,350 其他財務成本(103,709)(125,113)外匯收益(虧損),淨額 187,568 124,516 其他收入(虧損),淨額 17,918(78,109)所得税前收入 6,965,085 3,668,733 所得税 1,893,665 1,175,765 淨收益 5,071,421 2,492,967 歸屬於豐田汽車公司的淨收益 4,944,933 2,451,318 非控股權益 126,488 41,650 淨收入 5,071,421 2,492,967 74

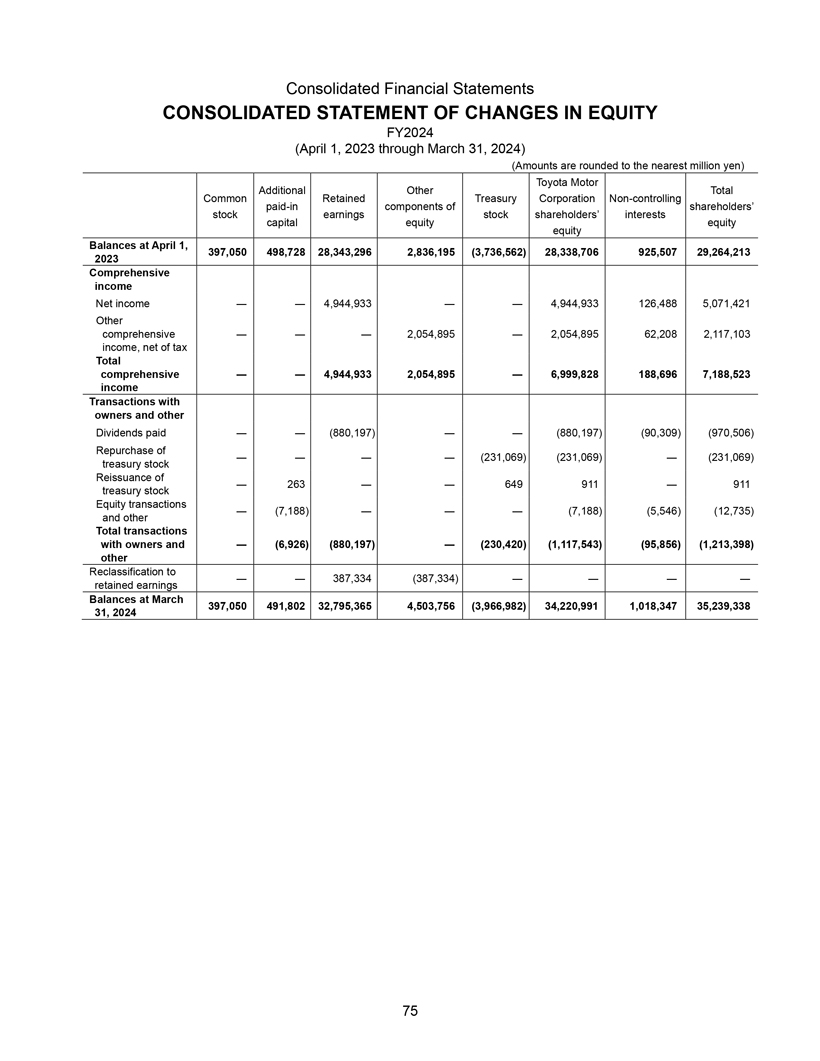

合併財務報表合併權益變動表 FY2024(2023 年 4 月 1 日至 2024 年 3 月 31 日) (金額四捨五入至最接近的百萬日元)其他豐田汽車普通留存資金總額 股東的非控股實收組成部分股票收益股票股東權益截至4月1日的資本權益餘額 397,050 498,728 28,343,296 2,836,195 (3,736,562) 28,338,706 925,507 29,264,213 2023年綜合收益淨收益 4,944,933 126,488 5,074,933 21 其他綜合收入 2,054,8952,054,895 62,208 2,117,103 扣除税款的綜合收入 4,944,933 2,054,8956,999,828 188,696 7,188,523 與所有者的交易 及其他已支付的股息 (880,197) (880,197) (90,309) (970,506)回購 (231,069) (231,069) (231,069) 庫存股重新發行263 649 911 911 筆庫存股權交易 (7,188) (7,188) (5,546) (12,735) 和其他與所有者的交易總額以及 (6,926) (880,197) (230,420) (1,117,543) (95,856) (95,856) (1,213,398) 其他重新分類為387,334 (387,334) 的留存收益 截至3月的餘額 397,050 491,802 32,795,365 4,503,756 (3,966,982) 34,220,991 1,018,347 35,239,338 31, 2024 75

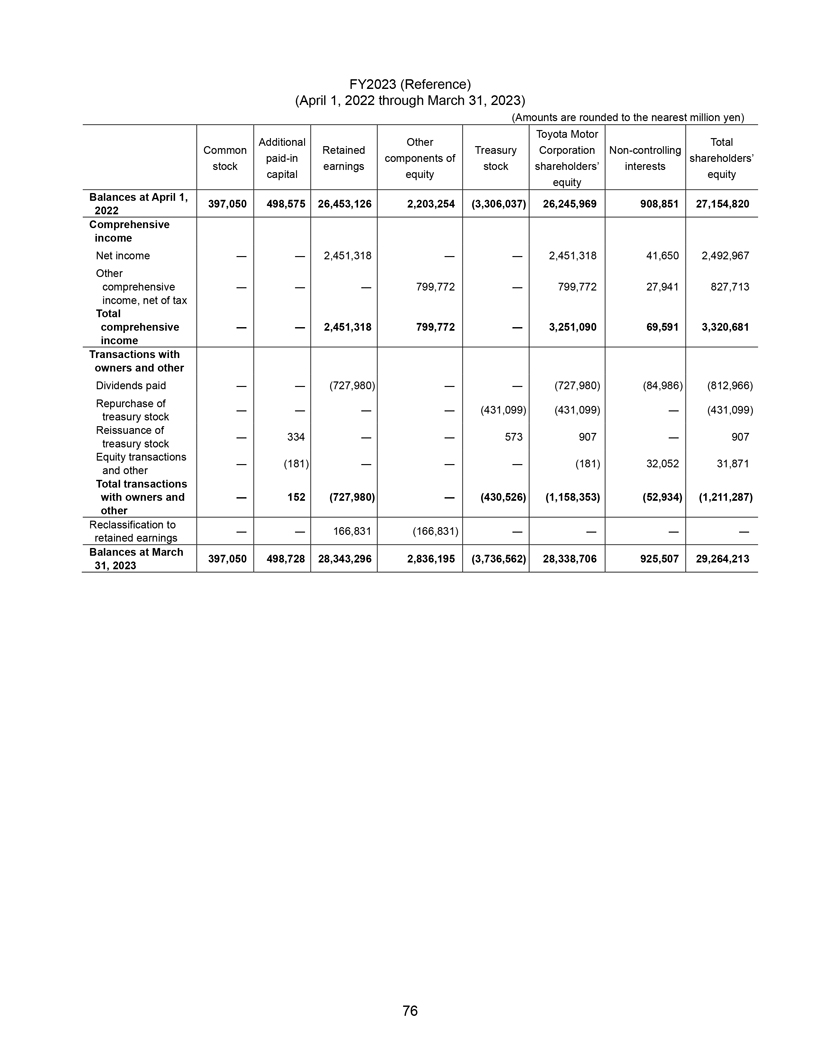

FY2023(參考)(2022年4月1日至2023年3月31日)(金額四捨五入至最接近的百萬日元)其他豐田 汽車普通留存國庫公司 股東的非控股實收組成部分股票收益股東權益資本 權益權益截至4月1日的餘額 397,050 498,575 26,453,126 2,203,254 (3,306,037) 26,245,969 908,851 27,154,820 2022年綜合收益淨收益2,451,318 41,650 2,492,967 其他綜合收益 799,767 792 799,772 27,941 827,713 扣除税款後的收入總計 2,451,318 799,772 3,251,090 690 69,591 3,320,681 收入與所有者的交易和其他已支付股息 (727,980) (727,980) (84,986) (812,966) (812,966) 回購 (431,099) (431,099) (431,099) 庫存股 重新發行334 573 907 907 筆庫存股權交易 (181) (181) 32,052 31,871 和其他與所有者的交易總數以及 152 (727,980) (430,526) (1,158,353) (52,934) (1,211,287) 其他重新分類至 166,831 (166,831) 截至3月的收益餘額 397,050 498,728 28,343,296 2,836,195 (3,736,562) 28,338,706 925,507 29,264,213 31, 2023 76

合併財務報表附註 *除非另有説明,否則金額四捨五入至最接近的百萬日元。 [與編制合併財務報表有關的重大 事項]1。按權益法計算的合併子公司和關聯公司數量:TMC擁有577家合併子公司和165名按權益法計算的關聯公司。2.合併財務報表的基礎:根據《公司會計條例》第120條第 1款的規定,TMC的合併財務報表是根據國際財務報告準則(IFRS)編制的。此外, 根據該段後半部分的規定, 合併財務報表中省略了 “國際財務報告準則” 要求的某些披露項目. 金融資產估值的標準和方法:TMC及其合併子公司作為一個集團(統稱豐田)最初在成為合同當事方時確認金融資產,並將金融資產分為按攤銷成本計量的金融 資產、通過其他綜合收益按公允價值計量的債務和權益金融資產,或以公允價值計量的損益金融資產。正常情況下發生的 金融資產的出售或購買商業方針得到認可,在交易日被取消認可。4.庫存估值的標準和方法:存貨按成本估值,不超過可變現淨價值。庫存成本 主要使用加權平均法確定。5.不動產、廠房和設備的折舊以及無形資產的攤銷:不動產、廠房和設備的折舊按直線 法計算。使用壽命有限的無形資產使用直線法攤銷。6.準備金會計準則:質量保證負債金額主要根據 維修成本和產品故障的歷史經驗進行確認。可疑賬户和信用損失備抵金主要根據發生頻率和損失嚴重程度進行確認。退休金負債根據精算計算的固定福利債務 減去計劃資產的公允價值進行確認。77

7。收入和支出會計準則:在汽車業務中,當完成的車輛和零件交付到與經銷商商定的地點時,履約義務被視為已得到滿足。對於生產用零件,是指將它們裝載到船上或交付給製造公司的時候。我們沒有任何重大付款 條款,因為付款是在銷售點或銷售點之後不久收到的。豐田的銷售激勵計劃主要包括向經銷商支付的現金,計算方法是根據 經銷商在特定時期內銷售的某些車型的總車輛量或車輛銷量計算得出的。豐田根據相關激勵計劃中使用最可能的結果方法確定的金額,將這些激勵措施計為銷售與該計劃相對應的車輛時的收入減少。 某些車輛的銷售包括合同權利,該權利使客户有權獲得免費車輛維護。我們使用可觀察價格來確定單獨履約義務的獨立銷售價格,或者在沒有成本加利潤 方法時使用成本加利潤 方法來確定。來自免費維護合同的此類收入被遞延並確認為合同期內的收入,與履行 合同義務的預期成本成正比。根據租賃 會計,豐田有條件地擔保最低轉售價值的汽車銷售收入從銷售之日起至首次行使擔保之日按比例確認。這些交易的基礎工具被記錄為資產,並根據豐田的折舊政策進行折舊。金融服務的利息收入使用實際利息法確認。 經營租賃收入在租賃期內以直線方式確認。如果從履行義務到收到對價之間的時間預計在一年或更短的時間內,則作為切實可行的 權宜之計,我們不會根據重要融資部分的影響調整承諾的對價金額。收入在扣除向客户徵收的任何税款後再匯給政府當局後予以確認。78

[會計估計]在截至2024年3月31日的年度合併財務報表中通過會計估算確認的項目中,可能對次年2025年3月31日的合併財務報表產生重大影響的項目如下:1.質量保證負債18.36314億日元質量保證負債 主要代表管理層在產品銷售時對豐田維修或更換仍在保修期內失效的產品零件所產生的總成本以及召回和其他 安全措施成本的最佳估計。質量保證負債金額主要根據維修成本和產品故障的歷史經驗等當前可用信息估算。2.融資 應收賬款信貸損失備抵金4142.74億日元零售應收賬款和融資租賃應收賬款包括由乘用車和商用車擔保的零售分期付款銷售合同。融資應收賬款信貸損失準備金是根據信用風險評估過程的一部分進行的系統、持續的審查和評估、歷史損失經驗、投資組合的規模和構成、當前的經濟事件和狀況、 估計的公允價值和抵押品充足性、包括世界經濟變動在內的前瞻性信息以及其他相關因素,在投資組合層面衡量的 。 [合併財務狀況表]1。可疑賬户備抵122105萬日元 日元信貸損失備抵額4142.74億日元 2.權益其他組成部分折算外國業務的交易所差額32029.01億日元金融資產重估的淨變動 13008.55億日元計入其他綜合收益的公允價值計量 3.作為抵押品質押的資產為83.062億日元 4.擔保 3,310,990 百萬日元 79

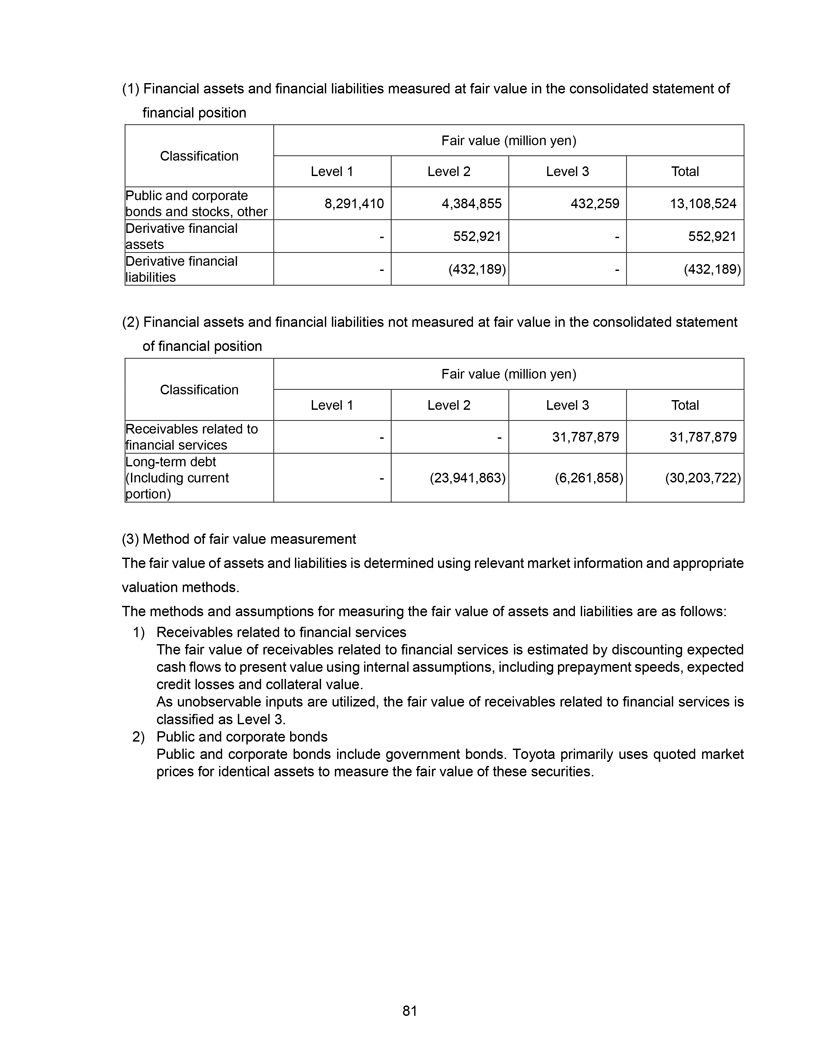

[合併權益變動表]1。截至2024年3月31日已發行和流通的普通股16,314,987,460股 2.盈餘分紅 (1) 現金分紅總額的類型分紅決議記錄日期生效日期每股股票分紅董事會議舉行普通股 474,781 百萬日元 35.0 日元 2023 年 5 月 26 日 2023 年 5 月 26 日 2023 年 5 月 26 日舉行普通股董事會議,2023 年 11 月 1 日 4054.16 億日元 30.0 日元股票 2023 (2) 記錄日期屬於截至3月31日年度的股息 2024 年且生效日期為截至 2025 年 3 月 31 日的年度現金總額股息決議記錄日期生效日期每股分紅董事會議於 2024 年 5 月 8 日舉行普通股 6063.38 億日元 45.0 日元 2024 年 3 月 31 日 2024 年 5 月 24 日股票 [金融工具]1。與金融工具地位有關的事項豐田擁有某些金融工具,這些工具是在正常業務過程中產生的, 例如有價證券和金融應收賬款。豐田使用衍生金融工具來管理利率和外幣匯率波動的風險。2.與金融 工具公允價值有關的事項賬面金額公允價值資產(負債)(百萬日元)(百萬日元)公開和公司債券及股票,其他 13,108,524 13,108,524 與金融服務相關的應收賬款 31,694,359 31,7879 31,7879 長期債務(包括 流動部分)(30,611,253)(30,203,722)衍生金融資產 2,921 552,921 衍生金融負債 (432,189) (432,189) 3.按金融工具公允價值層次結構中各級別的公允價值信息根據國際財務報告準則 ,豐田根據所用投入的可觀察性和重要性將公允價值計量分為以下三個級別。第 1 級:活躍市場中相同資產或負債的報價第 2 級:公允價值 計量基於 1 級中包含的資產或負債可直接或間接觀察到的報價以外的投入 3:基於模型的公允價值計量,使用不可觀測的 資產或負債的投入 80

(1) 合併財務狀況表中以公允價值計量的金融資產和金融負債公允價值 (百萬日元)分類第 1 級第 2 級第 3 級公眾和公司總計 8,291,410 4384,855 432,259 13,108,524 債券和股票,其他衍生金融 552,921552,921 資產衍生金融 (432,189) (432,189) (432,189) (432,189) 負債 (2) 合併財務狀況表中未按公允價值計量的金融資產和金融負債公允價值(百萬日元)分類級別 1 級第 2 級第 3 級與31,787,879 31,787,879筆金融服務相關的應收賬款總額(包括當前(23,941,863)(6,261,858)(30,203,722)部分)(3)公允價值計量方法資產和負債的公允價值由 使用相關的市場信息和適當的估值方法確定。衡量資產和負債公允價值的方法和假設如下:1) 與金融服務相關的應收賬款 的公允價值是通過使用內部假設(包括預付款速度、預期信貸損失和抵押品價值)將預期現金流折現值來估算的。由於使用了不可觀察的投入,與金融服務相關的應收賬款的公允價值 被歸類為第三級。2) 公共債券和公司債券公共債券和公司債券包括政府債券。豐田主要使用相同資產的報價來衡量這些證券的公允價值 。81

3)股票豐田主要使用相同資產的報價來衡量公允價值。因此,具有活躍市場 的股票被歸類為 1 級。沒有活躍市場的股票的公允價值是使用市場方法或其他適當方法來衡量的。因此,沒有活躍市場的股票因此被歸類為三級。可比公司的價格賬面價值比率 (PBR)、貼現現金流估值方法的折現率和其他是與歸類為3級的股票的公允價值計量相關的不可觀察的重要輸入。公允價值 隨着同類公司PBR的上升(下降)或貼現率的下降(上升)而增加(減少)。如果用其他合理的替代方案 假設取代不可觀測的投入,股票公允價值的估計增幅或下降幅度並不大。這些估算所依據的估值方法在每種情況下都適用。估算中涉及的重要假設包括 被投資者的財務狀況和未來前景和趨勢以及參考交易的結果。由於這些假設的不確定性質或使用不同的假設和估計值,公允價值可能會受到重大影響。歸類為三級的股票由 由負責部門根據豐田合併財務會計政策使用季度可用信息進行計量,並向監管機構報告公允價值變動的依據。4) 衍生品 金融工具豐田使用衍生金融工具,包括外匯遠期合約、外幣期權、利率互換、利率貨幣互換協議和利率期權來管理其 的利息波動風險匯率和外幣匯率。豐田主要使用行業標準估值模型來估算衍生金融工具的公允價值,這些模型需要可觀察的投入,包括利息 利率和外匯匯率以及合同條款。這些模型的使用不需要大量的判斷即可適用。這些衍生金融工具被歸類為二級。在沒有市場 數據的其他某些情況下,公允價值衡量的關鍵輸入包括交易對手的報價和其他市場數據。豐田使用可觀察的市場數據評估報價變化的合理性。這些衍生金融 工具被歸類為第三級衍生公允價值衡量標準,考慮的是對交易對手和豐田自己的假設 非履約風險,使用信用違約概率等。5) 長期債務(包括流動部分)長期債務的公允價值,包括流動部分,不包括使用特殊用途實體的證券化交易(基於證券化的貸款)提供的擔保貸款, 是使用豐田當前類似負債的借款利率根據未來現金流的折扣金額估算的。由於這些輸入是可以觀察到的,因此這些債務的公允價值被歸類為二級。基於證券化的 貸款的公允價值主要是根據當前市場利率和期限相似債務的信用利差估算的。包括預付款速度和預期信貸損失在內的內部假設用於估計 對標的證券化資產支付現金流的時間。如果這些估值使用不可觀察的投入,則基於證券化的貸款的公允價值被歸類為3級。82

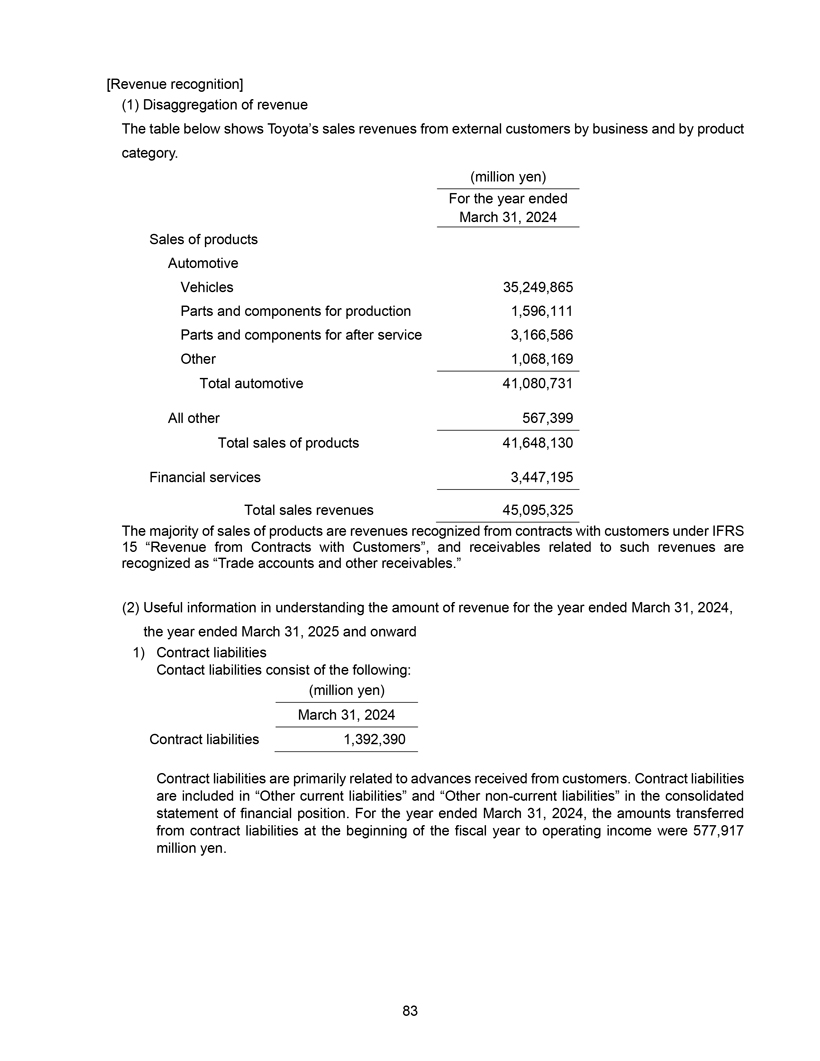

[收入確認](1) 收入細分下表按照 業務和產品類別顯示了豐田來自外部客户的銷售收入。(百萬日元)截至2024年3月31日止年度汽車產品銷售額 35,249,865 生產用零部件 1,596,111 售後服務零部件 3,166,586 其他 1,068,169 汽車總計 41,080,731 所有其他 567,399 產品總銷售額 41,648,130 金融服務 3,447,195 總銷售收入45,095,325佔銷售額的大部分產品是根據國際財務報告準則第15號從與客户簽訂的合同中確認的收入,與此類收入相關的應收賬款被確認為貿易賬户和其他應收賬款。(2) 瞭解截至2024年3月31日 年度、截至2025年3月31日止年度及以後的收入金額的有用信息 1) 合同負債聯繫負債包括以下內容:(百萬日元)2024年3月31日合同負債1,392,390合同負債主要與從客户那裏收到的 預付款有關。合同負債包含在 “其他流動負債和其他” 中 合併財務狀況表中的非流動負債。 截至2024年3月31日的財年,從本財年初的合同負債轉入營業收入的金額為5779.17億日元。83

2) 履約義務截至2024年3月31日,分配給與原預期期限超過一年的合約相關的未履行履約義務的交易價格總額為10386.3億日元。未履行的履約義務的主要內容是保險收入和維護收入。對於保險 收入,豐田在合同開始時收到合同中約定的付款,收入在合同期限內確認,從三個月到一百二十個月不等。截至2024年3月31日,與保險收入相關的未兑現業績 債務為4332.18億日元,豐田預計將在2025財年確認收入1253.03億日元,此後將3079.14億日元確認為收入。對於維護收入,豐田在合同開始時收到合同中約定的付款 ,收入將在合同期限內確認,從18個月到84個月不等。本披露中不包括與 最初預期期限為一年或更短的合同相關的產品的銷售未履行的履約義務。 [每股收益](金額四捨五入到最接近的百位數日元)1.豐田汽車公司每股股東權益 2,539.75 日元 2. 歸屬於豐田汽車公司的每股收益 365.94 日元 84

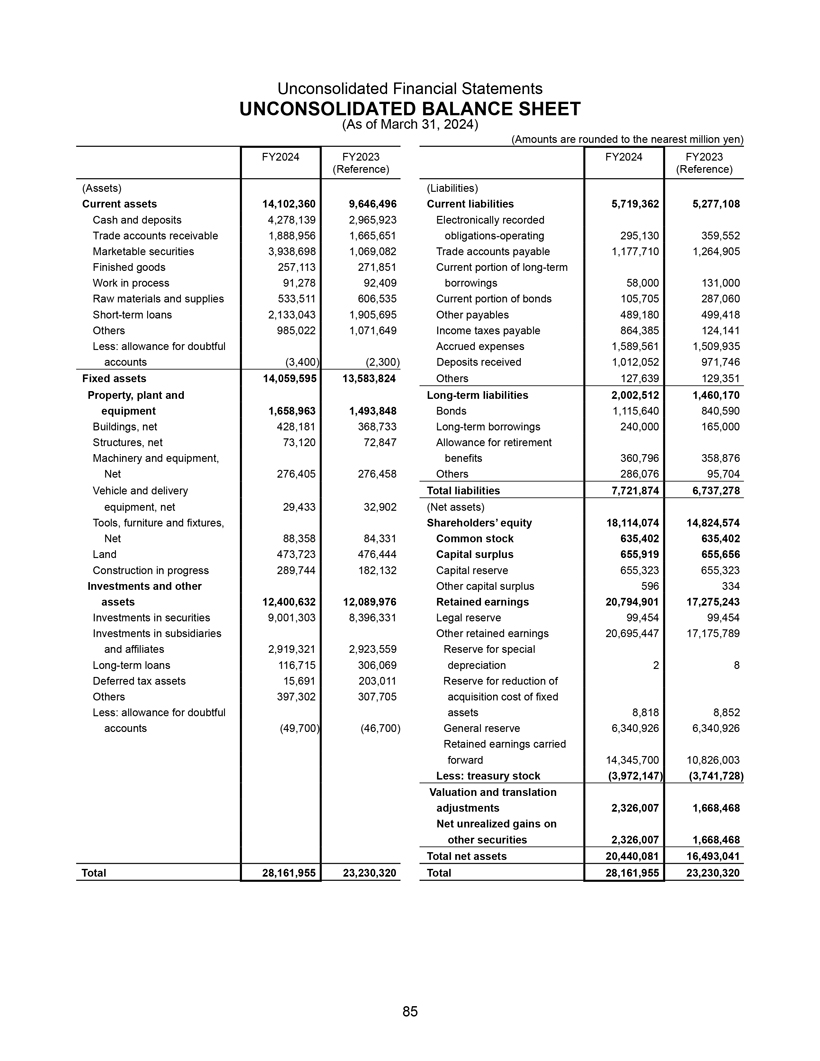

未合併財務報表未合併(截至2024年3月餘額31日)表(金額四捨五入至最接近的百萬日元) FY2024 FY2023 FY2024 FY2023(參考)(資產)(負債)流動資產 14,102,360 9,646,496 流動負債 5,719,362 5,277,108 現金和存款 4,278,139 2,965,923 電子記錄貿易應收賬款 1,888,956 1,888,956 665,651 債券——經營 295,130 359,552 有價證券 3,938,698 1,069,082 貿易應付賬款 1,177,710 1,264,905 製成品 257,113 271,851 流動部分長期在建工作中 91,278 92,409 筆借款 58,000 131,000 原材料和用品 533,511 606,535 債券的流動部分 105,705 287,060 短期貸款 2,133,043 1,905,695 其他應付賬款 489,180 499,418 其他 985,022 1,071,649 應付所得税 864,385 124,141 減去:可疑補貼 應計費用 1,589,561 1,509,935 個賬户 (3,400) (2,300) 收到的存款 1,012,052 971,746 固定資產 14,059,595 13,583,824 其他 127,639 129,351 不動產、廠房和長期負債 2,002,512 1,460,170 設備 1,658,848 1,493,848 債券 1,115,640 840,590 棟建築物,淨額 428,181 368,733 筆長期借款 240,000 165,000 座建築物,淨額 73,120 72,847 退休機械和設備補貼,福利 360,796 358,876 淨額 276,405 276,458 其他 286,076 95,704 車輛 和交付總負債 7,721,874 6,774 6,737,278 台設備,淨額 29,437,278 台 33 32,902(淨資產)工具、傢俱和固定裝置,股東權益 18,114,074 14,824,574 淨額 88,358 84,331 股普通股 635,402 635,402 土地 473,723 476,444 資本 盈餘 655,656 在建工程 289,744 182,132 資本儲備655,323 655,323 投資和其他資本盈餘 596 334 資產 12,400,632 12,089,976 留存收益 20,794,901 17,275,243 證券投資 9,001,303 8,396,331 法律儲備 99,454 99,454 投資子公司其他留存收益 20,695,447 17,175,789 及關聯公司 2,919,789 321 2,923,559 特殊長期貸款儲備金 116,715 306,069 折舊 2 8 遞延所得税資產 15,691 203,011 其他減免準備金 397,302 307,705 固定資產購置成本減去:可疑資產備抵金8,818 8,852 個賬户 (49,700)(46,700) 一般儲備 6,340,926 6,340,926 結轉的留存收益 14,345,700 10,826,003 減去:庫存股 (3,972,147) (3,741,728) 估值和折算調整 2,326,007 1,668,468 其他證券的未實現淨收益 2,326,007 1,668,468 淨資產總額 20,440,08 81 16,493,041 總計 28,161,955 23,230,320 合計 28,161,955 23,230,320 85

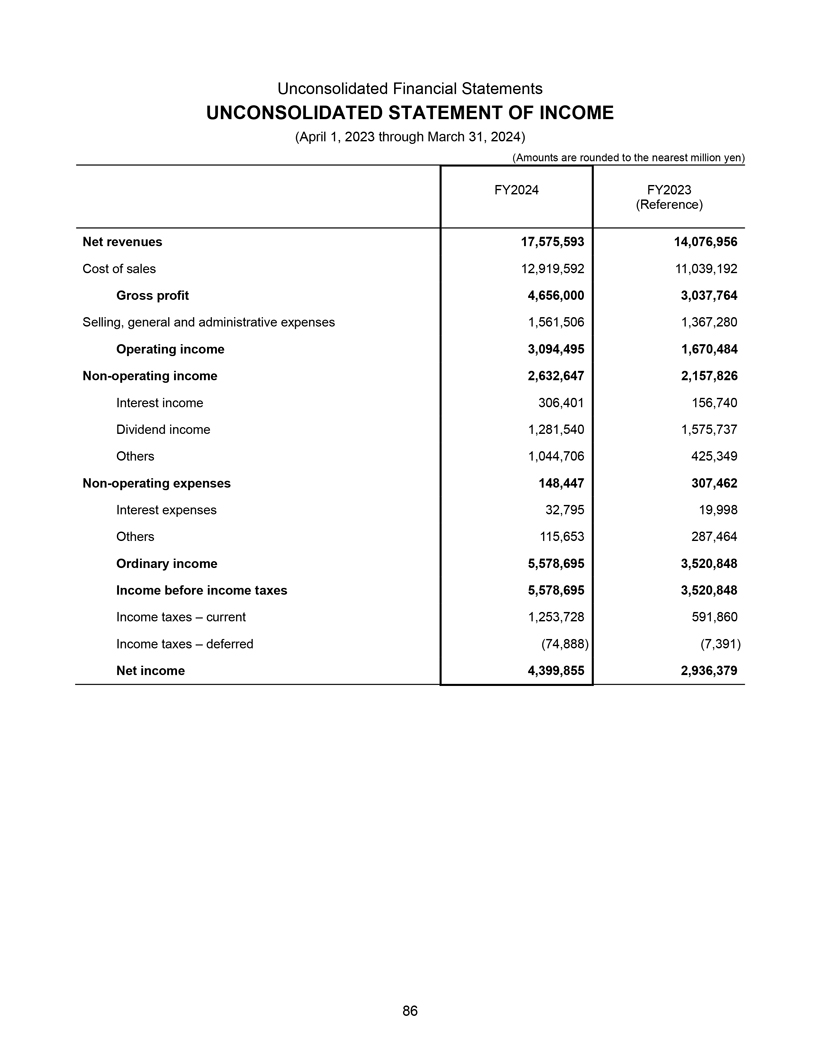

未合併財務報表未合併收益表(2023 年 4 月 1 日至 2024 年 3 月 31 日)(金額 四捨五入至最接近的百萬日元)FY2024 FY2023(參考)淨收入 17,575,593 14,076,956 銷售成本 12,919,592 11,039,192 毛利 4,656,03,764 銷售、一般和管理費用 1,561,506 1,367,280 營業收入 3,094,495 1,670,484 非營業收入 2,632,647 2,157,826 利息收入 306,401 156,740 股息收入 1,281,540 1,575,737 其他 1,044,706 425,349 非營業費用 148,447 307,462 利息支出 32,795 19,998 其他 115,653 287,464 普通收入 5,578,695 3,520,848 所得税前收入 5,520,848 78,695 3,520,848 當期所得税 1,253,728 591,860 遞延所得税 (74,888) (7,391) 淨 收入 4,399,855 2,936,379 86

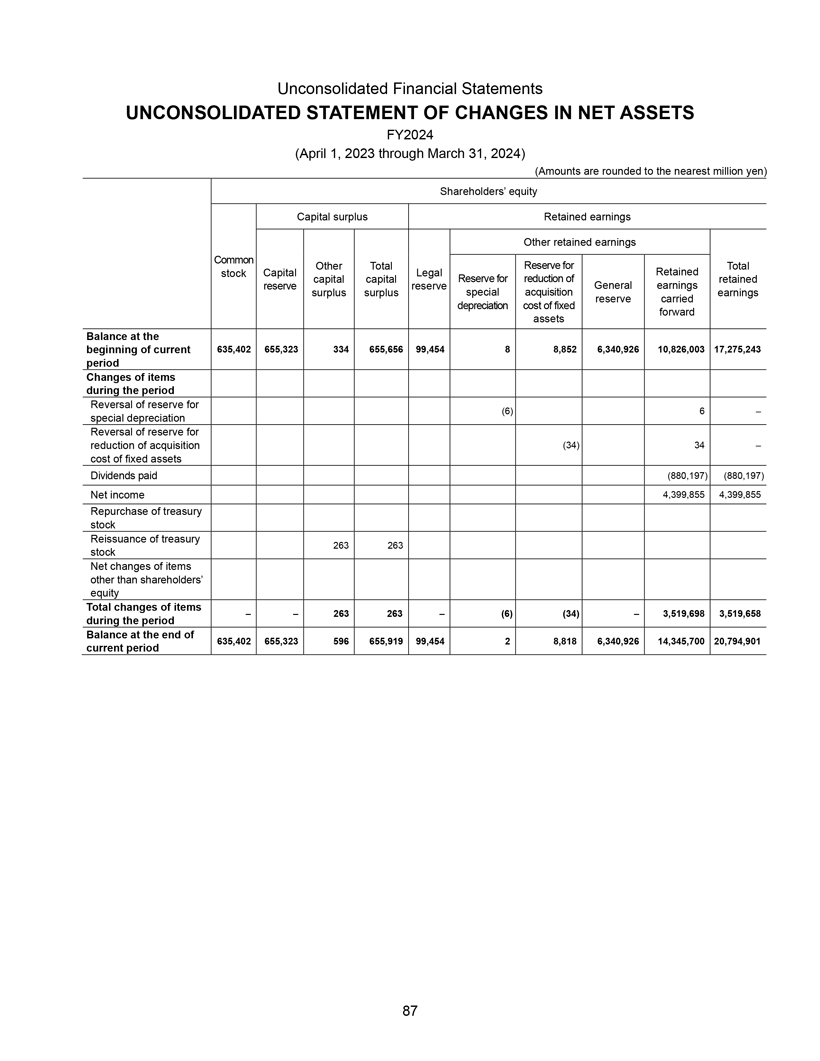

未合併財務報表未合併淨資產變動表 FY2024(2023 年 4 月 1 日至 2024 年 3 月 31 日) (金額四捨五入至最接近的百萬日元)股東權益資本盈餘留存收益其他留存收益其他留存資本總額共同儲備用於減少留存 儲備準備金一般收益盈餘特別收購收益準備金附帶折舊成本當前期初餘額 635,402 62 62 55,323334 655,656 99,454 8 8,852 6,340,926 10,826,003 17,275,243 期項目變動期內項目變動沖銷 (6) 6 特別折舊沖銷收購減準備金 (34) 34 固定資產成本已付股息 (880,197) (880,197) 淨收益 4,399,855 4,399,855 回購庫存股重新發行財政部 263 263 只股票股東權益以外項目的淨變動總額期內項目 263 263 (6) (34) 3,519,698 3,519,658 3,519,658 3,519,658 6,58 635,402 655,323 596 655,919 99,454 2 8,818 6,340,926 14,345,700 20,794,901 當前時段 87

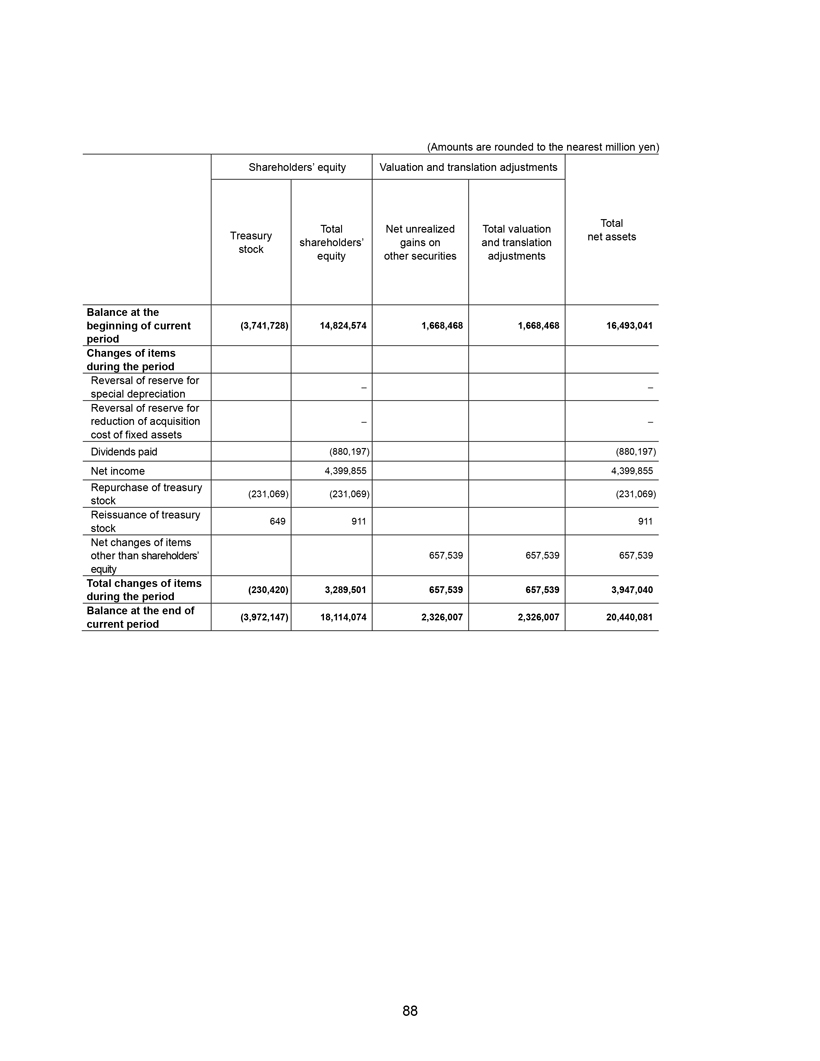

(金額四捨五入至最接近的百萬日元)股東權益估值和折算調整總淨額 未實現總估值總額國庫淨資產股東收益和折算股票權益其他證券調整當期初餘額(3,741,728)14,824,574 1,668,468 1,668,468 16,493,041 期內項目 期內變動 期初餘額(3,741,728)14,824,574 1,668,468 1,668,468 16,493,041 期項目變動 期內項目 的變動用於降低固定資產的購置成本已支付的股息 (880,197) (880,197) 淨收益 4,399,855 4,399,855 回購國庫 (231,069) (231,069) (231,069) 股票重新發行國庫 649 911 911 股票股東以外項目的淨變動 657,539 657,539 657,539 657,539 657,040 在此期間 資產變動總額 (230,420) 3,289,501 657,539 657,539 657,539 3,947,040 (3,972,147) 18,114,074 2,326,007 2,326,007 20,440,081 當前時段結束 88

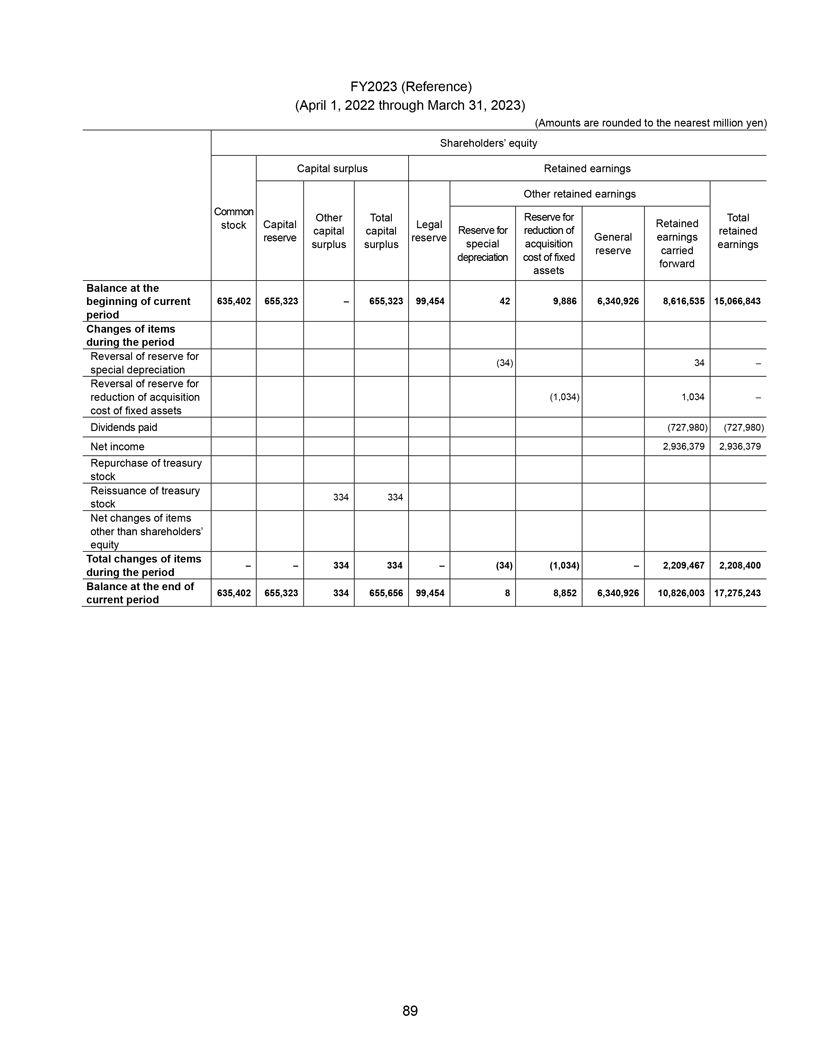

FY2023(參考)(2022年4月1日至2023年3月31日)(金額四捨五入至最接近的百萬日元)股東 權益資本盈餘留存收益其他留存收益其他總股本的共同留存資本儲備用於減少留存準備金的法定留存資本儲備一般收益盈餘特別收購 固定遠期資產的附帶折舊成本當前年初餘額 635,402 655,323 655,323 655,323 99,454 42 9,886 6,340,926 8,616,535 15,066,843 週期變動期內項目撤銷 (34) 34 特別折舊沖銷減少收購準備金 (1,034) 1,034 固定資產成本已付股息 (727,980) (727,980) 淨收益 2,936,379 2,936,379 回購庫存股重發行國庫券 334 334 股票除股東權益以外項目的淨變動項目變動總計 334 334 (34) (1,034) 2,209,467 2,208,400 期末餘額 635,402 655,323 334 655,656 99,454 8 8,852 6,340,926 10,826,003 17,275,243 本期餘額 89

(金額四捨五入至最接近的百萬日元)股東權益估值和折算調整總淨額 未實現總估值總額國庫淨資產股東收益和折算股票權益其他證券調整當期初餘額(3,311,202)13,046,366 1,560,906 1,560,906 14,607,272 期項目變動 期內特殊折舊準備金逆轉減少固定資產購置成本的準備金已付股息 (727,980) (727,980) 淨收益 2,936,379 2,936,379 回購國庫 (431,099) (431,099) (431,099) 股票期貨補發 573 907 907 股票股東以外項目的淨變動 107,562 107,562 107,562 107,562 107,562 107,562 107,562 期權益 (430,526) 1,778,207 107,562 107,562 107,562 期權益變動總額 (430,526) 1,778,207 107,562 107,562 107,562 107,562 期權益 餘額在 (3,741,728) 14,824,574 1,668,468 1,668,468 16,493,041 本期末 90

未合併財務報表附註 *除非另有説明,否則金額四捨五入至最接近的百萬日元。 [重要的 會計政策]1。資產估值的標準和方法 (1) 證券估值的標準和方法子公司和關聯公司的股權證券按移動平均法確定的成本列報。其他 證券:沒有市場價格的除股權證券以外的其他證券按公允價值列報(估值差異直接包含在淨資產中;證券成本根據移動平均法確定。)沒有市場價格的股權 證券等按移動平均法確定的成本列報。(2)庫存估值的標準和方法標準:成本法(資產負債表中列報的金額減記為成本或市場價值的較低值)方法:通常,平均法 2。不動產, 廠房和設備的折舊按餘額遞減法計算. 3.儲備金會計準則 (1) 可疑賬款備抵金:為了準備 壞賬損失,可疑賬户備抵金的金額是根據歷史損失經歷和應收賬款的可收性來確定的。(2) 退休金津貼:為了向員工(包括已經退休的員工)提供 退休金,根據估計的退休金負債和估計的養老金資產來列報退休金津貼在財政年度結束時。4.收入和支出會計準則 在汽車業務中,當完成的車輛和零件交付到與經銷商商定的地點時,績效義務被視為已得到滿足。對於生產用零件,是指將 裝載到船上或交付給製造公司的時候。我們沒有任何重要的付款條件,因為付款是在銷售點或銷售點之後不久收到的。TMC的銷售激勵計劃主要包括向 經銷商支付的現金,計算方法是根據經銷商在特定時期內銷售的某些車型的總車輛量或車輛銷量計算得出的。TMC將這些激勵措施作為銷售與該計劃相對應的車輛的收入減少來累積,其金額為 使用最可能的結果方法在相關激勵計劃中確定的金額。某些車輛的銷售包括一項合同權利,這使客户有權享受免費車輛維修。我們使用可觀測價格來確定 單獨履約義務的獨立銷售價格,或者在沒有成本加利潤率的方法時使用成本加利潤率的方法來確定。免費維護合同產生的此類收入按照 的比例遞延並確認為合同期內的收入。91

[會計估計]在截至2024年3月31日的 年度未合併財務報表中通過會計估算確認的項目中,可能對下一財年的未合併財務報表產生重大影響的項目如下:質量保證負債13.18284億日元應計費用中包含的質量保證負債 主要代表管理層在產品銷售時對TMC將承擔的總成本的最佳估計修理或更換在運行狀態下出現故障的產品部件保修,以及召回和其他安全措施的 費用。質量保證負債金額主要根據當前可用信息估算,例如維修成本和產品故障的歷史經驗。 [未合併資產負債表 表]1。不動產、廠房和設備的累計折舊 38.643.56 億日元 2.來自子公司和關聯公司的應收賬款和應付賬款短期應收賬款42794.04億日元長期應收賬款 1412.24億日元短期應付賬款 2,3071.37億日元長期應付賬款110萬日元 3.設立退休金信託的目的是撥出企業養老金計劃的退休金。 信託的任何部分都無法抵消遣散費賠償計劃。 [未合併的損益表]與子公司和關聯公司的交易淨銷售額 11,932,550 億日元購買量 8,0412.41 億日元 非經營交易 1,433,461 百萬日元 [未合併淨資產變動表]FY2024 末尾庫存股的類型和數量普通股 2,840,815,433 股 [税收影響 會計]TMC採用了團體税收分攤制度。此外,TMC 根據 集團税收共享制度下的會計和披露實用解決方案(PITF 第 42 號,2021 年 8 月 12 日)對所得税、地方所得税和税收影響會計進行核算和披露。遞延所得税資產主要與應計費用、證券減值損失和折舊資產有關,扣除估值補貼。遞延税 負債主要與其他證券的未實現淨收益有關。92

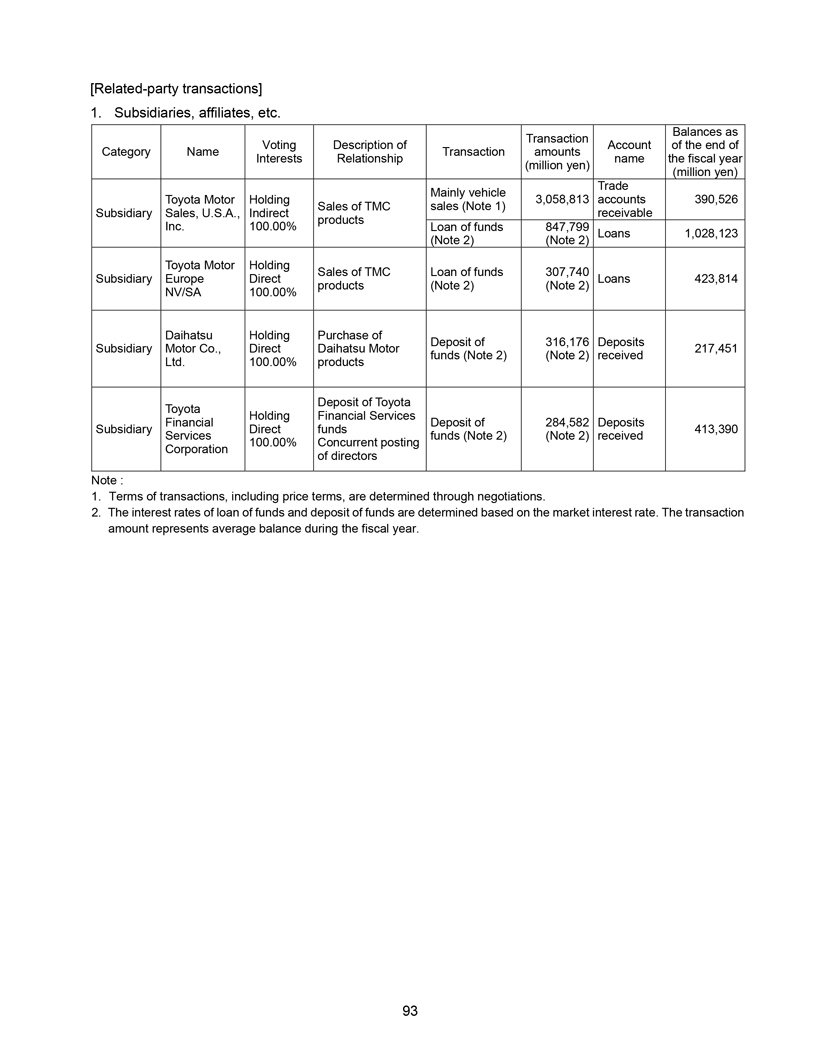

[關聯方交易]1。子公司、關聯公司等交易餘額投票 期末賬户説明交易金額利息關係名稱財年(百萬日元)(百萬日元)貿易主要是汽車豐田汽車控股3,058,813個賬户 390,526 TMC銷售額(注1)美國子公司銷售,間接應收賬款 產品公司 100.00% 資金貸款 847,799 筆貸款 1,028,123 (附註2)(注2)豐田汽車控股銷售TMC資金貸款307,740子公司歐洲直接貸款423,814種產品(註釋2)(註釋2)NV/SA 100.00%大發控股購買 存款316,176筆存款子公司汽車公司、直接大發汽車217,451筆資金(注2)(註釋2)已收到有限公司 100.00% 的產品豐田豐田控股金融服務存款284,582筆存款子公司直接資金 413,390 個服務基金(註釋2)(註釋2)收到 100.00% 的同時發佈董事附註:1。包括價格條款在內的交易條款是通過談判確定的。2.資金貸款和存款 資金的利率是根據市場利率確定的。交易金額代表該財政年度的平均餘額。93

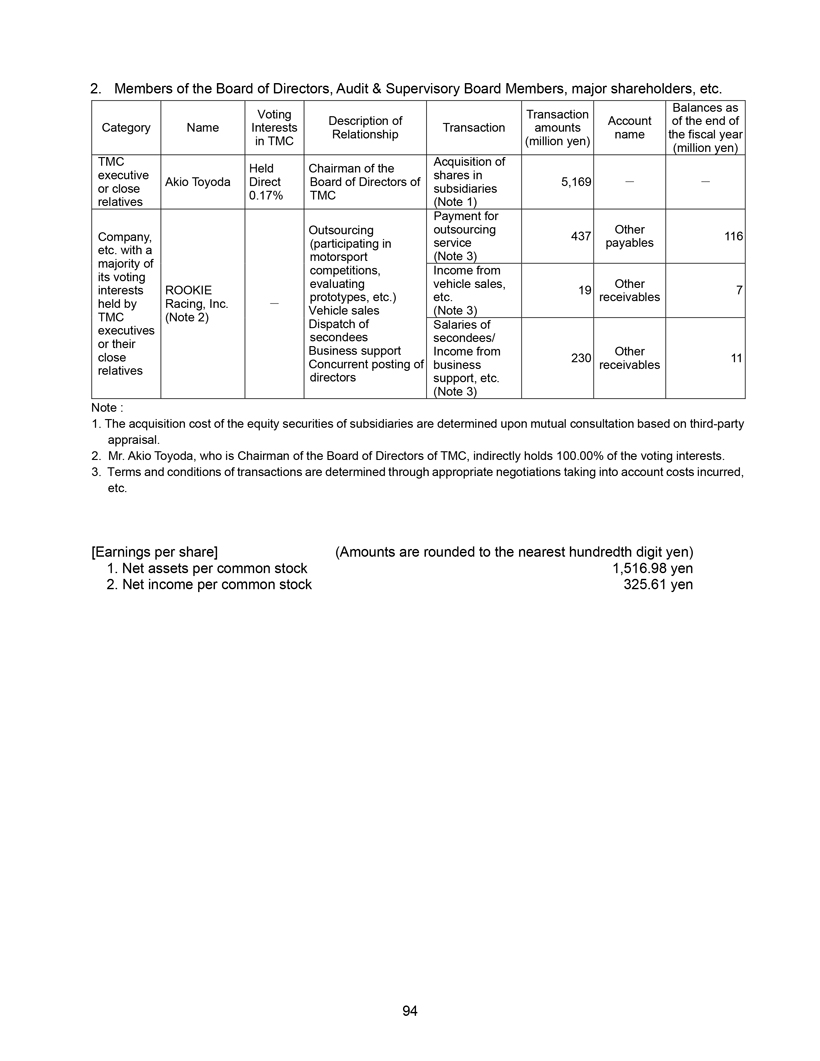

2。董事會成員、審計和監事會成員、主要股東等有表決權的餘額 交易賬户説明類別名稱利益交易金額關係名稱以 TMC(百萬日元)(百萬日元)為單位的財年 TMC(百萬日元)TMC 收購 5,169名董事或其親屬的 董事會 0.17%(注1)付款對於外包其他公司,437 116(參與應付服務費等)(註釋 3)大多數競賽、其投票收入 評估車輛銷售額、其他利益(ROOKIE 19 7 原型等)等 Racing, Inc. 持有的應收賬款(注3)TMC(註釋2)派遣高管、借調人員/或其業務支持來自其他 的收入關閉 230 11 同時公佈應收賬款、董事支持等(註釋3)注:1。子公司股權證券的收購成本是在第三方評估的基礎上相互協商後確定的。2. 豐田明夫先生是TMC董事會主席,他間接持有100.00%的表決權益。3.交易條款和條件是通過適當的談判確定的,同時考慮了所產生的成本, 等。 [每股收益](金額四捨五入到最接近的百位數日元)1.每股普通股的淨資產為1,516.98日元 2.每股普通股淨收益 325.61 日元 94

獨立審計師報告(英文翻譯*)2024 年 5 月 2 日致豐田汽車公司董事會 普華永道日本有限責任公司名古屋辦事處木內仁志,註冊會計師指定有限責任合夥人山口武志,註冊會計師指定有限責任合夥人杉本浩二,註冊會計師指定有限責任合夥人 合作伙伴參與合夥人平巖修一,註冊會計師指定有限責任合夥人合作伙伴意見根據日本《公司法》第444(4)條,我們已經審計了隨附的合併財務報表,其中 包括豐田汽車公司及其 子公司(以下簡稱公司)2023年4月1日至2024年3月31日財年的合併財務狀況表、合併損益表、合併權益變動表和合並財務報表附註。我們認為,根據《公司會計條例》第120(1)條的後半部分,上述合併財務報表在所有重大方面公允地列報了合併財務報表所涉期間的財務狀況及其財務業績,該部分允許部分遺漏 國際財務報告準則所要求的披露項目。意見依據我們根據日本普遍接受的審計準則進行了審計。我們報告的 “審計師對合並財務報表的審計責任” 部分進一步描述了我們在這些標準下的責任。根據日本與合併財務報表審計 相關的道德要求,我們獨立於公司,我們已經根據這些要求履行了其他道德責任。我們認為,我們獲得的審計證據足以為我們的 意見提供依據。其他信息其他信息包括業務報告及其隨附的補充附表。管理層負責準備和披露其他信息。此外,審計和 監事會及其成員負責監督董事在設計和運營報告流程時履行其職責,而不是其他信息。我們對合並財務報表的意見不涵蓋其他信息,我們也沒有就此發表任何形式的保證結論。在我們對合並財務報表的審計中,我們的責任是閲讀其他信息,並在此過程中考慮 其他信息是否與合併財務報表或我們在審計中獲得的知識存在重大不一致,或者保持警惕,留意是否有跡象表明除此類重大不一致之外其他信息似乎存在重大誤報 。95

如果根據我們所做的工作,我們得出結論認為其他信息存在重大誤報,則我們必須 報告該事實。我們在這方面沒有什麼可報告的。管理層、審計和監事會及其成員對合並財務報表的責任管理層負責根據《公司會計條例》第120條第 (1) 款的後半部分編制和公允列報合併財務報表,該部分允許部分遺漏國際金融 報告準則所要求的披露項目,並負責管理層認為必要的內部控制的設計和運作效力,以實現編制不存在重大誤報的合併財務報表,無論是由於欺詐還是錯誤 。在編制合併財務報表時,管理層負責評估公司繼續作為持續經營企業的能力,並根據 《公司會計條例》第120條第 (1) 款的後半部分酌情披露與持續經營有關的事項,該部分允許部分遺漏國際財務報告準則所要求的披露項目。審計與監事會及其 成員負責監督董事履行其在設計公司財務報告流程和提高運營效率方面的職責。審計師對合並 財務報表的審計責任我們的責任是合理地保證合併財務報表整體上是否不存在因欺詐或錯誤造成的重大錯報,併發布一份包含我們意見的獨立 審計師報告。錯誤陳述可能源於欺詐或錯誤,如果可以合理地預期錯誤陳述會影響用户在這些合併財務報表基礎上做出的經濟決策,則這些錯誤陳述被視為實質性的。作為根據日本普遍接受的審計準則進行審計的一部分,我們在整個審計過程中行使專業判斷力並保持專業懷疑態度。我們還會: 識別和評估合併財務報表重大錯報的風險,無論是由於欺詐還是錯誤,設計和執行應對這些風險的審計程序。選擇的程序取決於審計員 的判斷。此外,我們還獲得足夠和適當的審計證據,為我們的意見提供依據。瞭解與審計相關的內部控制,以便在評估風險時設計適合 情況的審計程序,而合併財務報表審計的目的不是對公司內部控制的有效性發表意見。評估管理層採用的會計政策及其應用的適當性、會計估算的合理性以及管理層所作相關披露的適當性。得出結論,確定管理層使用 會計的持續經營基礎是否合適,並根據獲得的審計證據,確定是否存在與可能對公司持續經營能力產生重大懷疑的事件或條件相關的重大不確定性。如果我們得出結論,認為存在重大的 不確定性,則需要在審計師報告中提請注意合併財務報表中的相關披露,如果此類披露不充分,則修改我們的意見。我們的結論基於截至審計師報告發布之日獲得的 審計證據。但是,未來的事件或情況可能會導致公司停止繼續作為持續經營企業。評估合併財務報表和 相關附註的列報是否按照《公司會計條例》第120條第 (1) 款的後半部分編制,該部分允許部分遺漏國際財務報告準則所要求的披露項目,以及 合併財務報表和相關附註的列報、組成和內容是否正確地反映了合併財務報表所依據的交易和會計事件。獲取有關公司財務信息的充足和 適當的審計證據,以對合並財務報表發表意見。審計師負責指導、監督和實施合併 財務報表的審計。審計師對審計意見全權負責。除其他事項外,我們會與審計與監事會及其成員進行溝通,內容包括計劃的審計範圍和時間以及重大審計 結果,包括我們在審計期間發現的任何重大內部控制缺陷以及審計準則要求的其他事項。我們還向審計和監事會及其成員提供一份聲明,説明我們 已遵守有關獨立性的相關道德要求,並與他們溝通所有可能合理認為影響我們獨立性的關係和其他事項,並在適用的情況下,為消除 威脅而採取的行動或為將威脅減少到可接受水平而採取的保障措施。96

《日本註冊會計師法》要求披露的利息我們公司及其指定的參與合作伙伴在公司中沒有任何根據日本《註冊會計師法》的規定必須披露的權益。* 獨立審計師報告讀者注意事項為方便讀者起見,這是日本《公司法》要求的 獨立審計師報告的英文譯本。97

獨立審計師報告(英文翻譯*)2024 年 5 月 2 日致豐田汽車公司董事會 普華永道日本有限責任公司名古屋辦事處木內仁志,註冊會計師指定有限責任合夥人山口武志,註冊會計師指定有限責任合夥人杉本浩二,註冊會計師指定有限責任合夥人 合作伙伴參與合夥人平巖修一,註冊會計師指定有限責任合夥人合作伙伴意見根據日本《公司法》第436(2)(i)條,我們已經審計了隨附的財務報表,包括 資產負債表、損益表、淨資產變動表和財務報表附註以及豐田汽車公司(以下簡稱公司)2023年4月1日至2024年3月31日第120財年 的補充附表。我們認為,上述財務報表和補充附表按照日本普遍接受的會計原則,在所有重大方面公允地列報了財務報表和補充附表所涉期間 的財務狀況和財務業績。意見依據我們根據日本普遍接受的審計準則進行了審計。我們報告的 “審計師財務報表審計責任和補充附表” 部分進一步描述了我們在這些準則下承擔的 責任。根據日本與財務報表和補充附表審計相關的道德要求,我們獨立於公司,我們已經根據這些要求履行了其他道德責任。我們認為,我們獲得的審計 證據足以為我們的意見提供依據。其他信息其他信息包括業務報告及其隨附的補充附表。管理層負責 準備和披露其他信息。此外,審計與監事會及其成員負責監督董事在設計和運營報告流程 時履行職責的情況,而不是其他信息。我們對財務報表的意見不包括其他信息,我們也沒有就此發表任何形式的保證結論。在我們對財務報表的審計中,我們的責任是 閲讀其他信息,並在此過程中考慮其他信息是否與財務報表或我們在審計中獲得的知識存在重大不一致,或者保持警惕,以防除此類重大不一致之處外,是否有跡象表明 其他信息似乎存在重大誤報。如果根據我們所做的工作,我們得出結論,認為其他信息存在重大誤報,則必須報告這一事實。我們 在這方面沒有什麼可報告的。98

管理層、審計和監事會及其成員對財務報表和 補充附表的責任管理層負責根據日本普遍接受的會計原則編制和公允列報財務報表和補充附表,並負責管理層認為必要的內部控制的設計和 運作效率,使財務報表和補充附表能夠編制不含實質內容的財務報表和補充附表錯誤陳述,無論是由於欺詐還是錯誤。在 編制財務報表和補充附表時,管理層負責評估公司繼續經營的能力,並根據日本普遍接受的 會計原則,酌情披露與持續經營有關的事項。審計與監事會及其成員負責監督董事履行其在公司 財務報告流程的設計和運營效率方面的職責。審計師對財務報表和補充附表的審計責任我們的責任是合理地保證整個財務報表和 補充附表是否不存在因欺詐或錯誤造成的重大錯報,併發布一份包含我們意見的獨立審計師報告。錯誤陳述可能源於欺詐或錯誤,如果可以合理地預期錯誤陳述會影響用户根據這些財務報表和補充附表做出的經濟決策,則這些錯誤陳述被視為重大 。作為根據日本普遍接受的 審計準則進行審計的一部分,我們在整個審計過程中行使專業判斷力並保持專業懷疑態度。我們還有:識別和評估財務報表和 補充附表出現重大錯報的風險,無論是由於欺詐還是錯誤,設計和執行應對這些風險的審計程序。選擇的程序取決於審計師的判斷。此外,我們會獲得足夠和 適當的審計證據,為我們的意見提供依據。瞭解與審計相關的內部控制,以便設計適合評估風險情況的審計程序,而對財務報表和補充附表進行審計 的目的不是對公司內部控制的有效性發表意見。評估管理層採用的會計政策及其應用的適當性, 會計估算的合理性以及管理層所作相關披露的適當性。得出結論,確定管理層使用持續經營會計基礎的適當性,並根據獲得的審計證據 ,確定是否存在與可能對公司持續經營能力產生重大懷疑的事件或條件相關的重大不確定性。如果我們得出結論認為存在重大不確定性,則必須在審計師報告中提醒 注意財務報表和補充附表中的相關披露,如果此類披露不充分,則修改我們的意見。我們的結論基於截至審計師報告發布之日獲得的 審計證據。但是,未來的事件或情況可能會導致公司停止繼續作為持續經營企業。評估財務報表和補充 附表的列報和披露是否符合日本普遍接受的會計原則、財務報表和補充附表(包括披露)的總體列報、結構和內容,以及財務 報表和補充附表是否以實現公允列報的方式代表基礎交易和事件。除其他事項外,我們與審計與監事會及其成員進行溝通,內容包括 計劃的審計範圍和時間以及重要的審計結果,包括我們在審計期間發現的任何重大內部控制缺陷以及審計準則要求的其他事項。我們還向審計和 監事會及其成員提供一份聲明,表明我們已遵守有關獨立性的相關道德要求,並與他們溝通所有可以合理認為影響我們 獨立性的關係和其他事項,並在適用的情況下,為消除威脅而採取的行動或為將威脅減少到可接受水平而採取的保障措施。《日本註冊會計師法》要求披露利息我們公司及其指定的 參與合作伙伴在公司沒有任何權益,根據日本《註冊會計師法》的規定,必須予以披露。* 獨立審計師報告讀者注意事項為了方便讀者,這是日本《公司法》要求的獨立審計師報告的英文 譯本。99

審計和監事會報告審計報告審計與監事會根據每位審計和監事會成員編寫的審計報告,討論並編寫了這份 審計報告,這些報告涉及豐田汽車公司董事會成員在 2023 年 4 月 1 日至 2024 年 3 月 31 日期間在 期間履行職責的情況,報告如下。1. FY2024審計和監事會成員以及審計和監事會審計的方法和內容(1)審計和 監事會的審計方法審計和監事會確定了審計政策和審計計劃,收到了每位審計和監事會成員關於審計及其結果的報告,並收到了董事會成員 董事會成員和高級管理人員以及會計審計師關於其履行職責的報告。(2)的方法和內容審計與監事會成員的審計 1) 基於審計 審計和監事會通過的政策和審計計劃,每位審計和監事會成員與董事會成員和高級管理人員以及其他審計和監事會成員進行了溝通,收集了信息,開發了 審計環境,出席董事會會議和其他重要會議,並收到董事會成員和高級管理人員關於其履行職責的報告。審計與監督 董事會成員還審查了重要文件,並調查了公司總部、生產設施和業務辦公室的運營和資產。審計和監事會成員與 董事會成員和高級管理人員以及子公司的審計和監事會成員交換了意見和信息,並根據需要收到了他們的業務報告。2) 關於未合併財務報表(未合併 資產負債表、未合併損益表、未合併淨資產變動表以及未合併財務報表附註)以及補充附表和合並財務報表(財務狀況表 、合併損益表、合併權益變動表和合並財務報表附註),每位審計和監事會成員都收到了 董事會成員和高級管理人員的報告,並收到了會計審計師關於其審計和結果的報告。審計和監事會成員還收到會計審計師的通知,證實 確保會計審計師適當履行職責(如《公司會計條例》第131條各項目所述)的系統已經得到妥善開發。2.審計結果 (1) 有關 業務報告和其他內容的審計結果 1) 業務報告和補充附表準確地反映了法律法規和公司章程要求的公司情況。2) 在董事會成員履行職責方面,未發現任何違規或違反適用的 法律法規或公司章程的情況。3) 董事會關於內部控制制度的決議(如第 362 條第 4 款第 6 項所規定日本《公司法》和《公司法執行條例》第100條第1和3款)是適當的。關於董事會成員履行內部控制系統職責的情況,我們沒有什麼可指出的。100

(2) 有關未合併財務報表和補充附表的審計結果 普華永道日本有限責任公司的審計方法、會計審計師和審計結果是適當的。(3) 合併財務報表的審計結果普華永道日本有限責任公司、會計審計師的審計方法以及 的審計結果是適當的。正如業務報告所述,我們將繼續監測防止日野汽車有限公司和大發汽車有限公司再次發生認證不當行為的措施的進展情況,同時核實 公司在合併基礎上改善治理的努力。2024 年 5 月 7 日豐田汽車公司審計和監事會全職審計和監事會成員外部審計與監事會成員 成員安田正秀喬治·奧爾科特全職審計和監事會成員外部審計和監事會成員小倉克之****二全職審計和監事會成員外部審計和 監事會成員白根武凱瑟琳·奧康奈爾 101

[此頁故意留空] 102

組織結構(截至 2024 年 5 月)佐藤浩二總裁兼首席執行官評級官總公司中島健郎 加藤光正五位副總裁 BEV 工廠氫氣工廠技術官(總裁)(總裁)宮崎信彥尾上恭子 Vive 副總裁 Fronier 研究中心 TPS 集團財務官(總裁)(首席 官)競爭官五位副總裁中西裕之上田悦雄小川業務發展集團對外與公共事務集團執行官,(首席官)(首席官)美國地區 Takanori Azuma Toshiyuki Hibi o Ueda Chief 人力資源官信息系統集團執行官綜合行政與人力資源(首席官)區域資源組(首席官)長田正宏風險官山本正弘合規官會計 集團銷售金融業務集團(首席官)(首席官)Humphries Kazunari Kumakura Shinji Miyamoto Shinji Shinji Grosue 品牌官採購集團全球首席質量官(首席官)客户至上促銷集團 azuaki Shingo(首席質量官 官)製作井村隆宏製作集團官員(首席官)103

業務部門其他地區產品內山田武執行研究員小川哲男井上宏文北美地區工程 高級研發公司和河井滿(首席執行官)(總裁)執行研究員海田敬二中田義博 CN(總裁)歐洲區開發中心小林浩二執行研究員(首席執行官) 軟件開發中心(總裁)Banto Shigeki Tomoyama Takahiro Ishijima 日本銷售業務集團汽車開發中心友山茂樹(總裁)執行研究員(首席官)豐田慎吾和明(總裁)緊湊型汽車 公司 Gill A. Pratt Tatsuro 上田達郎首席科學家兼中國區執行研究員 Hiroki A.Pratt 中型汽車公司(首席執行官)(總裁)木田隆典朝倉正志 前田正彥 CV 公司亞洲地區高級研究員(總裁)渡邊隆志山本啟二(首席執行官)雷克薩斯國際有限公司高級研究員(總裁)首席信息與安全官吉村正和 Takashi Takashi 上原動力總成公司 IndiaMiddle EastEast Asia & Oce-(總裁)大冢由美阿尼亞地區渡邊元樹高級研究員(首席執行官)生產工程主管 可持續發展官發展(總裁)中心拉斐爾·張詹姆斯·庫夫納高橋智也拉丁美洲和加勒比地區 GAZOO Racing Co.高級研究員(首席執行官)(總裁)104

投資者信息股東大會 https://global.toyota/en/ir/stock/shareholders 綜合報告 https://global.toyota/en/ir/library/annual 美國證券交易委員會文件 https://global.toyota/en/ir/library/sec 財務業績可持續發展數據手冊 105 https://global.toyota/en/ir/financial-results https://global.toyota/en/sustainability/report/sdb