CO CONF NFI IDE DENT NTA AL L DR DRA AF FT T — — S SU UBJ BJE EC CT T TO O O O RE REV VIIS SIIO 關於機密草案的修訂附錄 (c) (5) 2024 年 2 月 6 日為 Dagny 董事會準備的討論材料 Galt = DTI Dagny = SDPI CONFIDENTIAL PIPER SANDLER | 1

機密草稿——有待修訂的機密草稿 — 受修訂約束免責聲明 Piper Sandler & Co.(Piper Sandler 或 “PSC”)已準備並提供了這些材料和任何相關材料(機密材料),僅供達尼董事會(董事會) 在考慮預期交易時使用。未經派珀·桑德勒事先書面同意,不得公開分發或提及機密材料,不得向任何其他人披露、出版、依賴 ,也不得出於任何其他目的使用或依賴這些機密材料。儘管此處有任何相反的規定,公司仍可向任何人披露本文所述任何 交易的美國聯邦所得税和州所得税待遇和税收結構,以及向公司提供的與此類税收待遇和税收結構有關的任何種類的所有材料(包括税收意見和其他税收分析),派珀·桑德勒不施加任何形式的限制。 機密材料,包括本免責聲明,受公司與派珀·桑德勒之間的任何書面協議的約束和約束。派珀·桑德勒直接或通過其關聯公司從事各種活動,包括 機構經紀以及個人和機構的投資和財富管理。您瞭解,本次合作並不妨礙 Piper Sandler 及其關聯公司積極交易第三方、公司或其他可能成為本次合作標的的公司的債務和股權證券(或相關的 衍生證券)(用於他們自己的賬户或客户的賬户),也不會阻止他們代表或以其他方式向 第三方(包括公司的競爭對手)提供金融服務。在準備機密材料時,派珀·桑德勒依賴並承擔調查或獨立核實所有公開來源的信息以及公司或代表公司和/或其他來源提供給其的所有其他信息,包括向派珀·桑德勒討論或審查的税務、會計、法律和其他信息, 提供的税務、會計、法律和其他信息,但不承擔任何責任。派珀·桑德勒在任何方面均不負責核實任何此類信息的準確性或完整性,對 預期交易的任何一方的資產或負債進行任何評估或估值,也不負責就任何償付能力或可行性問題提供建議或發表意見。因此,派珀·桑德勒對此類信息的準確性或完整性不承擔任何責任。這些材料無意為評估預期交易或任何其他事項提供唯一 依據,董事會應將其視為履行其決策職責的唯一因素之一。派珀·桑德勒 | 2

機密草案——視乎修訂機密草稿—— 受修訂約束免責聲明(續)派珀·桑德勒不提供會計、税務、法律或監管建議。派珀·桑德勒在任何盡職調查審查中的作用僅限於進行其認為必要的審查,以支持 自己的建議和分析,不得代表公司或其任何投資者、債權人或任何交易對手或為其利益行事。該公司已向派珀·桑德勒提供了對未來業績的預測,供 用於分析。這些預測不一定代表未來的實際業績,實際業績可能比此類預測好得多,也可能不太樂觀,因此,派珀·桑德勒根據公司預測進行的分析可能不準確 。因此,派珀·桑德勒對公司預測的準確性或完整性或派珀·桑德勒根據這些預測進行的分析不承擔任何責任。機密材料未涉及公司和董事會參與預期交易或任何其他預期交易的 基本業務決策,也未述及此處提及的任何戰略替代方案與公司可能提供的任何其他替代方案 相比的相對優點。機密材料必須基於截至此類機密 材料發佈之日有效的經濟、貨幣、市場和其他條件以及向派珀·桑德勒提供的信息,派珀·桑德勒對機密材料的更新或修訂不承擔任何責任。派珀·桑德勒 | 3

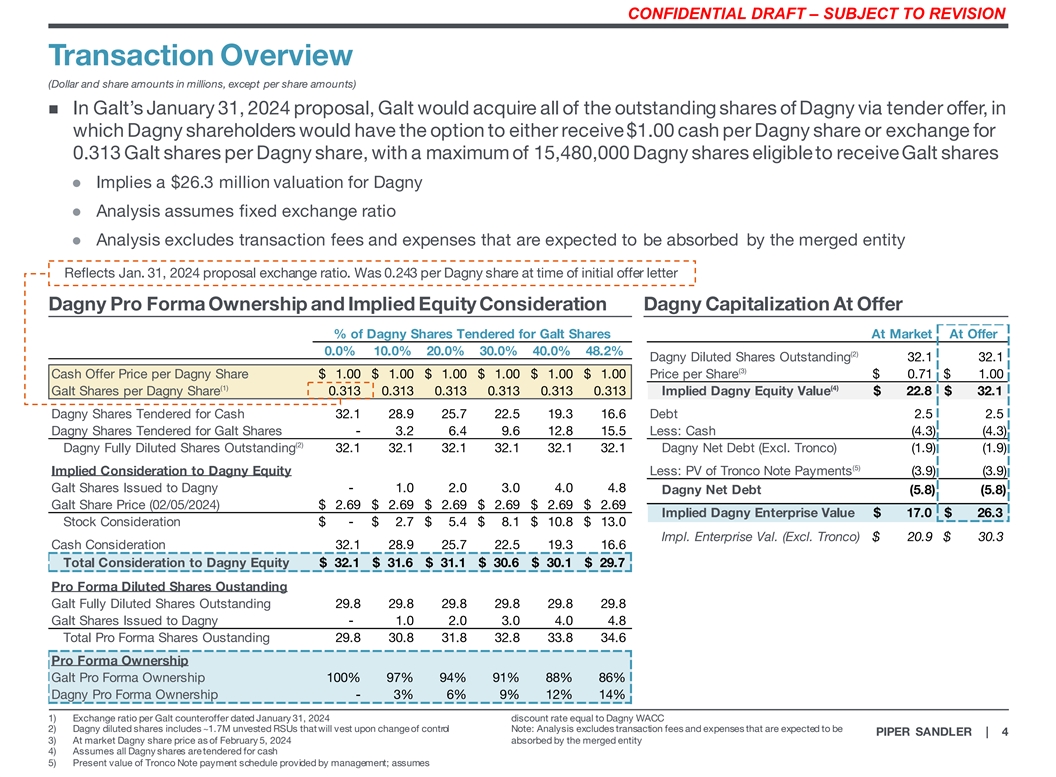

機密草案——有待修訂的機密草稿 — 視修訂版交易概述(美元和股票金額以百萬計,每股金額除外)n 在高爾特2024年1月31日的提案中,高爾特將通過要約收購達格尼的所有已發行股份,在該提案中,Dagny 股東可以選擇獲得每股達格尼1.00美元的現金或交換每股達格尼0.313股高爾特股票最多 15,480,000 股 Dagny 股票有資格獲得 Galt 股票 l 意味着 Dagny l Analysis 的估值為 2630 萬美元假設固定匯率 l 分析不包括預計將由合併實體承擔的交易費用和支出反映了 2024 年 1 月 31 日的提案兑換率。在 發出首次要約信時,每股達格尼股價為0.243股達格尼預計所有權和隱含股權對價Dagny的要約市值百分比 0.0% 10.0% 20.0% 30.0% 40.0% 48.2% (2) 達格尼攤薄已發行股份 32.1 32.1 (3) 每股現金要約價格 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 00 美元 1.00 美元每股價格 0.71 美元 1.00 美元 1.00 美元 (1) (4) 高爾特每股 0.313 0.313 0.313 0.313 0.313 0.313 0.313 0.313 0.313 0.313 0.313 0.313 隱含的達格尼股權價值 22.8 美元 32.1 美元 以現金投標的 32.1 28.9 25.7 22.5 19.3 16.6 債務 2.5 2.5 投標高爾特股票的達格尼股票——3 .2 6 9 .6 12.8 15.5 減去:現金(4.3)(4.3)(2)Dagny全面攤薄後的已發行股份 32.1 32.1 32.1 32.1 32.1 32.1 32.1 Dagny 淨負債(不包括 Tronco) (1.9) (1.9) (5) Dagny Equity 的隱含對價減去:Tronco 票據付款的副總值 (3.9) (3.9) Galt 向達尼發行的股票-1 .0 2 .0 3.0 4 .8 Dagny 淨負債 (5.8) (5.8) Galt 股價(2024 年 5 月 2 日)2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 69 暗示的達格尼企業價值 17.0 美元 26.3 美元股票對價 $-2.7 美元 5.4 美元 8.1 美元 10.8 美元 13.0 美元 Impl.企業價值(不包括Tronco) 20.9 美元 30.3 美元現金對價 32.1 28.9 25.7 22.5 19.3 16.6 Dagny 股權的總對價 32.1 美元 31.6 美元 30.1 美元 29.7 美元 29.7 預計攤薄股票 29.8 29.8 29.8 29.8 29.8 29.8 29.8 Galt 向達尼發行的股份-1 .0 2 .0 3 .0 4 .0 4 .8 預計流通股數總額 29.8 30.8 31.8 32.8 33.8 34.6 預計所有權 Galt Pro Forma 所有權 100% 97% 94% 91% 88% 86% Dagny Pro Forma 所有權——3% 6% 9% 9% 12% 14% 1) 2024 年 1 月 31 日每份 Galt 還價的匯率折現率等於 Dagny WACC 2) Dagny 攤薄後的股票包括約170萬股未歸屬的限制性股票單位,這些股將在控制權變更後歸屬。注:分析不包括預計將由派珀·桑德勒支付的交易費用和開支 | 4) 按市面計算,Dagny 的股價已被 合併實體吸收 4) 假設所有 Dagny 股票均以現金形式投標 5) Tronco Note 的現值付款時間表由管理層提供;假設

機密草稿——尚待修訂機密草稿 — 有待修訂與先前報價(美元和股票金額以百萬計,每股金額除外)Dagny 當前和先前報價中的預估所有權和隱含股權對價高爾特還價(24 年 1 月 31 日)Galt 原始報價(23 年 10 月 2 日)% Dagny 股票投標高爾特股票 0.0% 25.40% 8.2% 0.0% 25.0% 50.0% 75.0% 100.0% 0.0% 25.0% 50.0% 75.0% 100.0% 每股 Dagny 股票 1.00 美元 1.00 美元 1. 00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 1.00 美元 (1) 每股 Dagny 股票 0. 313 0. 313 0. 313 0. 313 0. 313 0.332 0.332 0.332 0.332 0.243 0.243 0.243 0.243 0.243 0.243 Dagny 股票以現金投標 32.1 24.1 16.6 32. 1 8.0-32. 1 24.1 16.1 16.0-Dagny 高爾特股票投標的股票——8.0 15.5-8.0 16.1 24.1 32.1-8.0 16.1 24. 1 32. 1 (2) 達格尼全面攤薄後的已發行股份 32.1 32.1 32.1 32.1 32.1 32.1 32.1 32. 1 32.1 32. 1 32. 1 32. 1 32.1 32.1 32.1 32.1 32.1 32.1 32. 1 32. 1 32.1 32.1 32.1 32.1 32.1 32.1 32.1 32. 1 32. 1 32. 1 32.1 32.1 32.1 32.1 32.1 32.1 32.1 32. 1 32. 1 32.1 32.1 32.1 32.1 32.1 32.1 32. 1 32. 10.7-2.0 3.9 5.9 7.8 Galt股價(2024 年 5 月 2 日)2. 69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元 2.69 美元股票對價-6.8 美元 13. 0 美元-7 .2 美元 14.4 美元 21.5 美元 28.7 美元-5 .2 美元 10.5 美元 15.7 美元 21.0 美元現金對價 32.1 美元 24.1 16.6 32.1 24.1 16.1 8.0-32. 1 24. 1 16. 1 8.0-Dagny Equity 的總對價 32.1 美元 30.9 美元 29.7 美元 32. 1 31. 3 30. 4 29. 6 美元 28. 7 美元 32. 1 29.3 美元 26. 6 23. 8 美元 21. 0 預計攤薄後未償還股份 Galt 已發行股份 29.9 美元 29.0 8 29.8 29.8 29.8 29.8 29.8 29.8 29.8 29.8 29. 8 29.8 29. 8 29.8 29. 8 29. 8 29. 829.8 29.8 Galt 向 Dagny 發行的股票-2.5 4.8-2.7 5.3 8.0 10. 7-2.0 3.9 5.9 7.8 Pro Forma 在售股票總數 29.8 32.3 34.6 29.8 40. 4 29. 8 31.7 33.7 37.8 31.7 33.7 37. 6 預計所有權 Galt Proforma 預計所有權 100% 92% 86% 100% 92% 89% 100% 85% 79% 74% 94% 94% 88% 84% 79% Dagny Pro Forma 所有權——8% 14%-8% 15% 21%-6% 12% 16% 21% 1) 每份要約信的交換比率,如表所示 2) Dagny攤薄後的股票包括約170萬股未歸屬的限制性股票單位,將在控制權變更後歸屬 PIPER SANDLER | 5 注:分析不包括 預計將由合併後的實體承擔的交易費用和費用

機密草稿——有待修訂機密草稿 — 有待修訂注意:交易匯率分析 0.450 (1) 隱含匯率-截至2024年1月9日的高爾特滾動20天VWAP (1) 隱含匯率-高爾特現貨價格有效高爾特股價 3.01 美元 3. 19 (2) 每股報價1.00 1.00 Galt市場交易比率高爾特股票每股 Dagny 股票 0.332 0.313 初始報價(23 年 2 月 10 日)Galt 01/31/24 還價中的交換比率約為 0.400 Dagny Counter(01/15/24)等於使用 20-的比率截至24年9月1日的日VWAP,用於 Dagny 還價交易比率的(3)現貨價格的日期 Galt Counter(01/31/24)0.372 0.350 0.332 0.331 0.313 0.300 0.264 0.250 0.243 0.200 0200 09/29/23-Galt 初始報價匯率 01/09/24-基於 Galt 20 天 VWAP 的達格尼還價交易比率基於 Galt 現貨價格(於 23 年 2 月 10 日收到報價)(24 年 1 月 15 日發出的信函)0.150 1)使用每股 1.00 美元的 Dagny 報價計算的隱含匯率 2) 市場 交易比率按達格尼市場現貨價格除以 Galt 計算市場現貨價格 PIPER SANDLER | 6 3) 請注意,Galt 01/31/24 的還價並未明確披露高爾特計算要約信中引用的0.313交換比率的方法 注意:分析不包括預計將由合併實體承擔的交易費用和開支

機密草案——視乎修訂機密草稿 — 視乎對達格尼管理層預測歷史的修訂審查(1)先前管理層預測與歷史實際值(百萬美元)2018 2019 2020 2021 2023 2023 2024 年實際收入 18.2 美元 19.0 美元 10.5 美元 13.3 美元 19.1 調整後息税折舊攤銷前利潤 5.0 4 .2 2.6 5 .3 2018 年預測收入 21.7 美元調整後息税折舊攤銷前利潤 6.9 收入虧損(16%)調整後的息税折舊攤銷前利潤(28%)2019年預計收入為18.2美元調整後息税折舊攤銷前利潤 5.0 收入小於調整後的息税折舊攤銷前利潤(15%)2020年預測收入20.4美元估計調整後。 息税折舊攤銷前利潤 5 .3 收入 (49%) 未經調整的息税折舊攤銷前利潤 (97%) 2021 年預計收入 15.1 美元調整後息折舊攤銷前利潤 3.3 收入 (12%) 2022年預計收入 21.5 美元調整後息税折舊攤銷前利潤 (11%) 調整後未計息折舊攤銷前利潤 (17%) 2023 年預測——年度同比收入 26.7 美元調整後息税折舊攤銷前利潤 (19%) 估計 27.4 美元 (2) 2023/24 年預測——基本案例收入 20.9 美元 25.7 美元調整後估計 EBITDA 5.9 8 .1 1) 來源:公司提供的信息;截至每個 預測年初的所有預測,不包括2023/24基本案例預測 2) 每年的預測公司於 2024 年 1 月 2 日提供的財務模型 PIPER SANDLER | 7 注意:分析不包括預計將由 合併後的實體承擔的交易費用和開支

機密草案——有待修訂的機密草案—— 待修訂 (1) 相對預計的財務概況 (2) 毛利增長 SG&A 佔收入的百分比(2020 年指數為 100)(佔收入的百分比)400 80% 300 60% 49% 43% 43% 43% 41% 39% 38% 200 34% 30% 29% 29% 200 0% 2021 2023P 2024P 2025P 2022 2023P 2023P 2021P 2022P 2023P 2023P 2023P 2021P 2022P 2023P 2023P 2023P 2023P 2021P 2023P 2023P 2023P 2023P 2021P 2023P 2023P 2023P 2023P 2021P 2023P 2023P 2022025P Dagny Galt Dagny Galt 調整後的息税折舊攤銷前利潤率增長(佔收入的百分比)(2020年指數為100)40% 600 35% 34% 34% 32% 31% 28% 30% 28% 30% 450 20% 20% 20% 20% 300 10% 150 0% 0 2021 2023P 2023P 2023P 2024P 2021 2023P 2023P 2021 2023P 2023P 2023P 2021 2023P 2023P 2023P 2021 2023P 2023P 2023P 2021 2023P 2022024P 2025P Dagny Galt Dagny Galt 1) 來源:公司文件和公司提供的信息 2) 包括息税折舊攤銷前利潤調整 PIPER SANDLER | 8 注:分析不包括預計將由 合併後的實體吸收的交易費用和開支

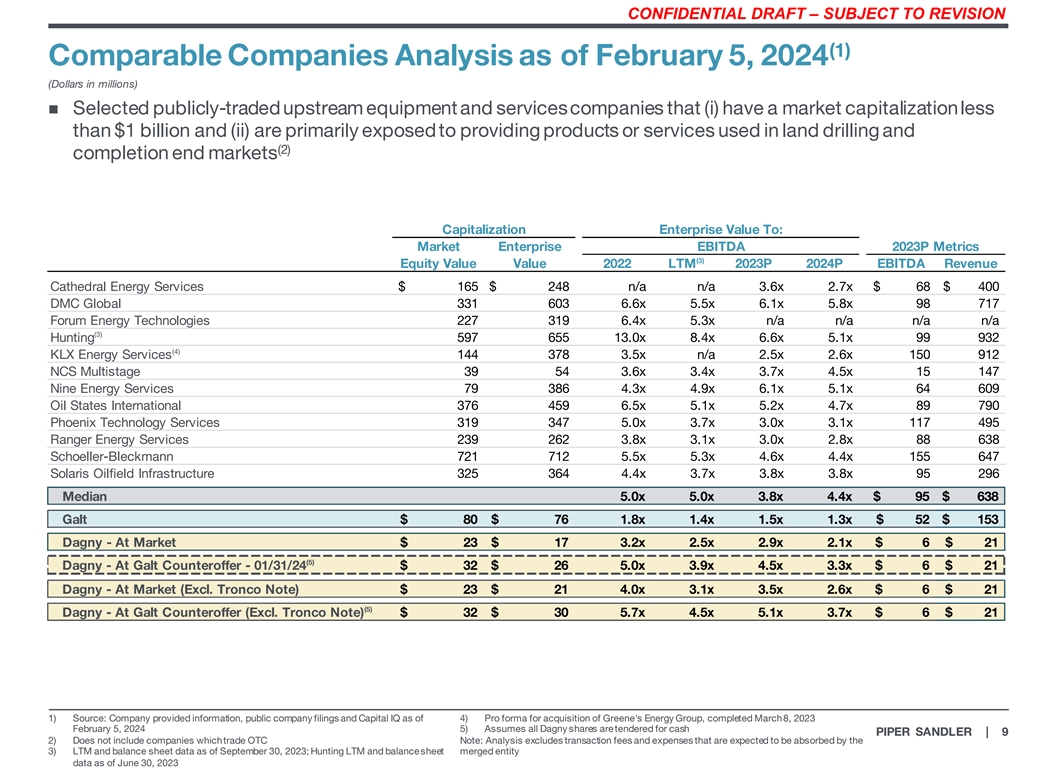

機密草案——尚待修訂機密草案—— 待修訂 (1) 截至2024年2月5日的可比公司分析(百萬美元)n 精選的上市上游設備和服務公司,(i) 市值低於10億美元且 (ii) 主要有機會提供用於陸地鑽探的產品或服務,以及 (2) 竣工終端市值企業價值至:市場企業息税折舊攤銷前利潤2023P指標 (3) 股權價值價值 2022 年 LTM 2023P 2024P 息税折舊攤銷前利潤收入大教堂 能源服務 1 65 美元 2 48 n/a n/a 3.6x 2.7x $6 8 4 00 DMC Global 3 31 6 03 6.6x 5.5x 6.1x 9.8x 9 8 7 17 論壇能源技術 2 27 3 19 6.4x 5.3x 不適用 n/a (3) Hunting 5 97 6 55 13.0x 8.4x 5.1x 9 9 9 32 (4) KLX 能源服務 1 44 3 78 3.5x n/a 2.5x 2.6x 1 50 9 12 NCS Multistage 3 9 5 4 3.6x 3.4x 4.5x 1 5 1 47 Nine Energy Services 7 9 3 86 4.3x 4.9x 6.1x 6.1x 6.1x 6 4 6 09 石油國際 3 76 4 59 6.5x 5.1x 5.1x 5.2x 5.2x 8 9 7 90 菲尼克斯科技服務 3 19 3 47 5.0x 3.7x 3.7x 3.7x 3.7x 3 37 3.7x 3.7x 3.7x 3 37 3.7x 3.7x 3.7x 3.7x 3 3 47 5.7x 3.7x 3.7x 0x 3.1x 1 17 4 95 Ranger Energy Services 2 39 2 62 3.8x 3.8x 3.1x 3.1x3.0x 2.8x 8 8 6 38 Schoeller-Bleckmann 7 21 7 12 5.5x 5.3x 4.6x 4.4x 1 55 6 47 索拉里斯油田基礎設施 3 25 3 64 4.4x 3.7x 3.8x 3.8x 9 5 2 96 中位數 5.0x 3.0x 3.8x 3.8x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.0x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.8x 3.0x 3.8x 3.84x 1.5x 1.3x 5 2 美元 1 53 美元每日-在市場上 2 3 美元 1 7 3.2x 2.5x 2.9x 2.1x 2.1x 美元 6 美元 2 1 (5) Dagny-在 Galt 還價-24 年 1 月 31 日 3 2 美元 2 6 5.0x 3.9x 3.5x 3.3x 6 美元 2 1 日-在市場上(不包括Tronco Note) 2 3$ 2 1 4.0x 3.1x 3.5x 2.6x $6$ 2 1 (5) Dagny-At Galt 還價(不包括Tronco Note) 3 2$ 3 0 5.7x 4.5x 5.1x 3.7x $6$ 2 1) 來源:截至目前,公司提供的信息、上市公司文件和 Capital IQ 4) 收購格林能源集團的預計,2023 年 3 月 8 日完成 2024 年 2 月 5 日 5) 假設所有 Dagny 股票均以現金競標 PIPER SANDLER | 9 2) 不包括交易公司場外交易備註:分析不包括交易費用和支出 ,這些費用和支出預計將由截至2023年9月30日的LTM和資產負債表數據吸收;Hunting LTM和資產負債表合併實體數據截至6月30日,2023

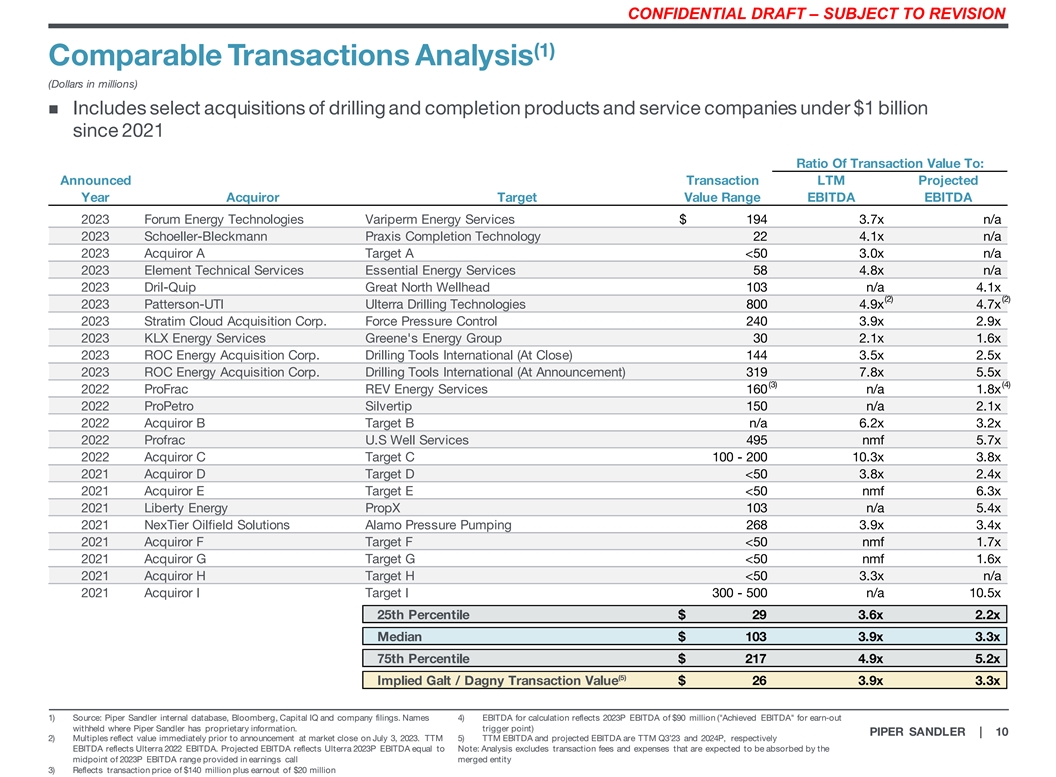

機密草案——尚待修訂機密草稿 — 待修訂 (1) 可比交易分析(百萬美元)n 包括自2021年以來對10億美元以下的鑽探和完井產品和服務公司的精選收購交易價值與:已宣佈的交易 LTM 預計年份收購方目標價值範圍 2023 年息税折舊攤銷前利潤論壇能源技術 Variperm 能源服務 1 94 美元 3.7x n/a 2023 年 Schoeller-Bleckmann Prkmann Prkmann Prickmann Prickmann Prickmann Prickmann Prickmann Prickmann Prickmann Prickmann Axis 完成技術 2 2 4.1x n/a 2023 收購者 A 目標 A

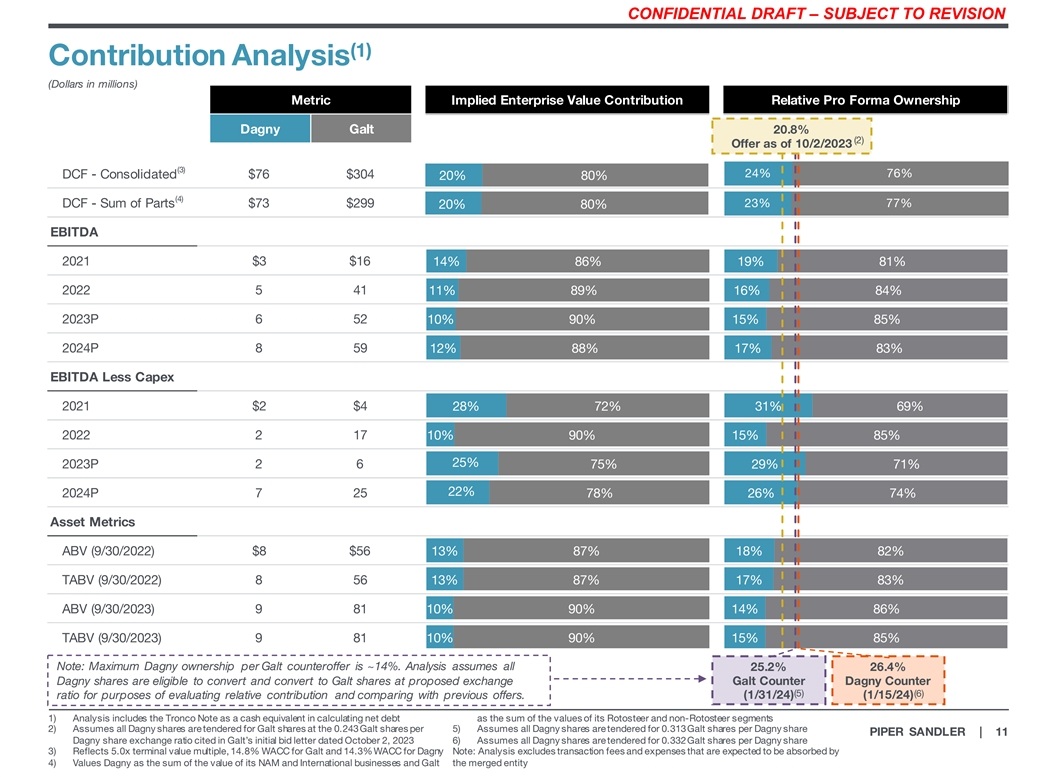

機密草案——尚待修訂機密草案 — 待修訂 (1) 貢獻分析(百萬美元)指標隱含企業價值貢獻相對預計所有權達格尼·高爾特 20.8% (2) 截至2023年2月10日的報價 (3) 24% 76% DCF-合併 76 美元 304 20% 80% (4) 23% 77% DCF -零件總計 73 美元 299 20% 80% 2021 年息税折舊攤銷前利潤 3 美元 16 美元 14% 86% 19% 81% 2022 5 41 11% 89% 89% 84% 2023P 6 52 10% 90% 85% 85% 2024P 8 59 12% 88% 17% 83% 息税折舊攤銷前利潤減少資本支出 2021 美元 4 28% 72% 72% 31% 69% 2023P 2 6 75% 29% 71% 22% 69% 69% 2023P 2 6 75% 29% 71% 22%2024P 7 25 78% 26% 74% 資產指標ABV(2022年9月30日)8 美元 56 13% 87% 87% 82% TABV(2022年9月30日)8 56 13% 87% 17% 83% ABV(2023年9月30日)9 81 10% 14% 86% TABV(2023年9月30日)9 81 10% 90% 15% 85% 注意:每份高爾特還價的最大Dagny所有權約為14%。 分析假設所有25.2%的26.4%的達格尼股票都有資格按擬議的交易所Galt Counter Dagny Counter(5)(6)比率轉換為高爾特股票,以評估相對貢獻並與先前的報價進行比較。 (1/31/24) (1/15/24) 1) 分析將Tronco票據作為現金等價物計算淨負債為其Rotosteer和非RotoSteer板塊價值之和 2) 假設所有Dagny股票的投標價格為Galt股票(每5股0.243股Galt 股)假設所有達格尼股票的投標價格為0.313股高爾特股票 PER SANDLER | 11 Galt在2023年10月2日的首次出價信函中引用的達格尼股票交換比率 6) 假設所有達格尼股票的投標價格為每股0.332股高爾特股票 3) 反映了5.0倍的終端價值倍數,14。Galt的WACC為8%,Dagny的WACC為14.3%的WACC注:分析不包括交易費用和開支,這些費用和支出預計將由4) Values Dagny作為 其北美和國際業務以及合併後的實體高爾特的價值之和

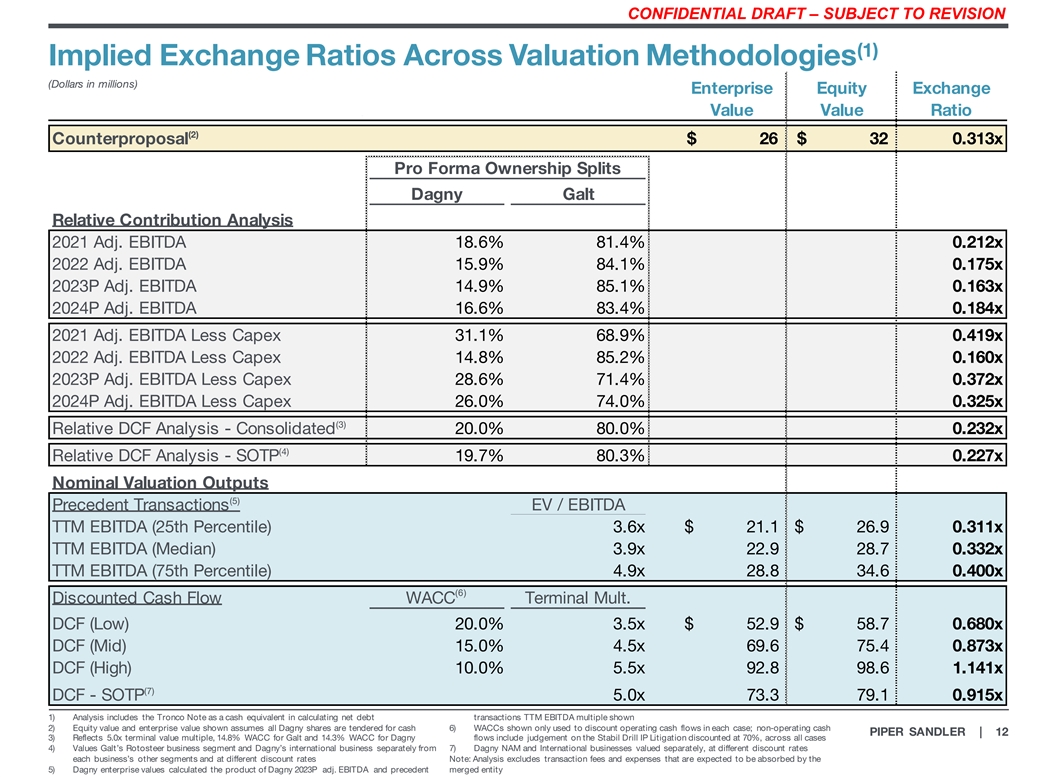

機密草案—有待修訂機密草稿— 有待修訂(1)各種估值方法的隱含匯率(百萬美元)企業股權交易所 _.價值比率 (2) 反提案 26 美元 32 0.313 倍預計所有權拆分 Dagny Galt 2021 年經調整後的息税折舊攤銷前利潤 18.6% 81.4% 0.212x 2022年經調整息税折舊攤銷前利潤 15.9% 84.1% 0.175x 2023P 經調整後的息税折舊攤銷前利潤 14.9% 85.1% 0.163x 2024P 經調整息税折舊攤銷前利潤 16.6% 83.4% 0.184x 2021 年經調整後的息税折舊攤銷前利潤減去資本支出 31.1% 68.9% 經調整後的息税折舊攤銷前利潤減去資本支出 14.8% 85.2% 0.160x 2023P 經調整後 28.6% 71.4% 0.372x 2024P 調整後息税折舊攤銷前利潤減去資本支出 26.0% 74.0% 0.325x (3) 相對差價合約分析-合併 20.0% 80.0% 0.232x (4)) 相對差價合約分析-SOTP 19.7% 80.3%0.227倍名義估值產出(5)先例 交易 EV/EBITDA TTM TTM TTM EBITDA(第 25 個百分位)3.6x 21.1 美元 26.9 0.311x TTM 息税折舊攤銷前利潤(中位數)3.9x 2 2.9 28.7 0.332x TTM EBITDA(第 75 個百分位)4.9x 2 8.8 3 4.6 0.400x(6)折扣現金流 WACC 終端多元。DCF(低價)20.0% 3.5x 52.9 美元 58.7 美元 0.680x DCF(中)15.0% 4.5x 6 9.6 7 5.4 0.873x DCF(高)10.0% 5.5x 9 2.8 9 8.6 1.141x (7) DCF-SOTP 5.0x 73.3 7 9.1 0.915x 1) 分析將 Tronco 票據作為現金等價物計算淨負債 TTT 交易 M 息税折舊攤銷前利潤倍數 顯示的股權價值和企業價值假設所有 Dagny 股票均以現金競標 6) 顯示的 WACC 僅用於在每種情況下折現運營現金流;非營業現金 PIPER SANDLER | 12 3) 反映了 5.0 倍的終值倍數, Galt 的 WACC 為 14.8%,WACC 為 14.3%Dagny流程包括對Stabil Drill知識產權訴訟的判決,在所有案件中均按70%的折扣進行判決 4) Values Galt的Rotosteer業務板塊和Dagny的國際業務與7分開計算) Dagny NAM 和國際業務分開估值,其他業務的折扣率不同。注:分析不包括預計將被 5) Dagny企業價值所吸收的交易費用和支出 Dagny 2023P 的產品 adj息税折舊攤銷前利潤和先例合併實體

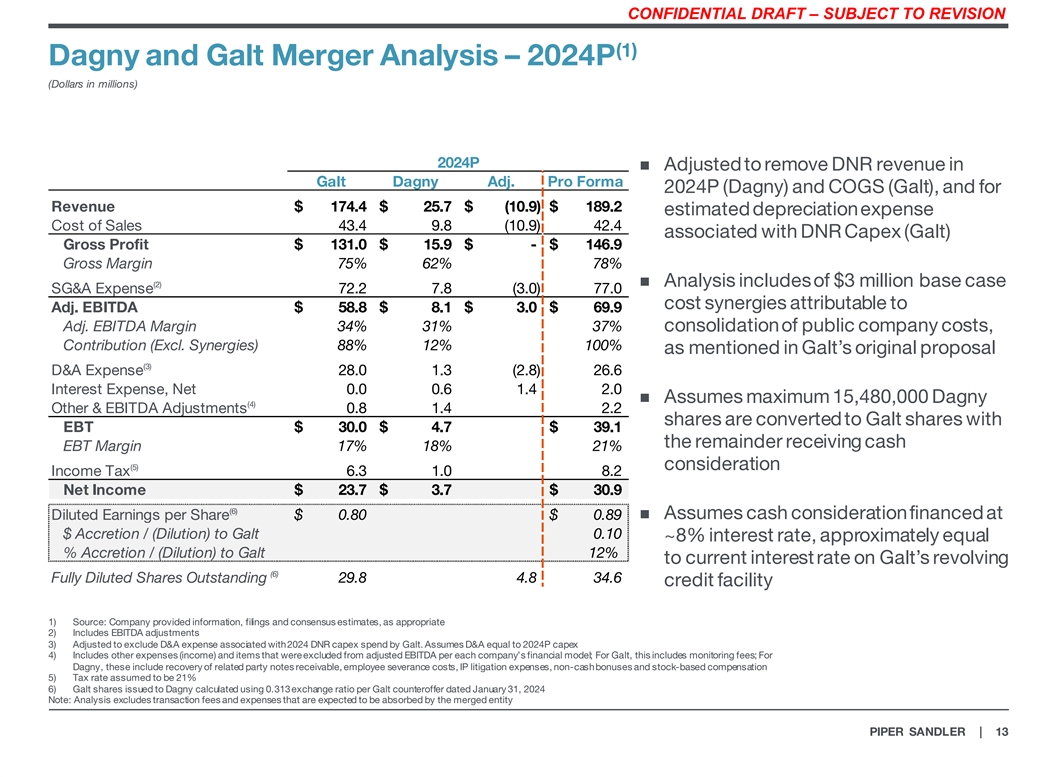

機密草案 — 尚待修訂機密草案 — 待修訂 (1) 達格尼和高爾特合併分析 — 2024P(百萬美元)2024P n 經調整後去掉了 Galt Dagny Adj.Pro Forma 2024P(Dagny)和 COGS(Galt)中的 DNR 收入,收入為 174 美元。4 美元 25. 7 美元(10.9 美元)189 美元。2 估計折舊費用成本銷售額 43. 4 9. 8 (10.9) 42. 4 與 DNR 資本支出 (Galt) 相關的毛利潤 131. 0 美元 15. 9 美元至 146 美元。9 毛利率 75% 62% 78% n 分析包括300萬美元的基本案例 (2) 銷售和收購費用 72. 2 7. 8 (3.0) 77. 0 成本協同效應歸因於調整後的息税折舊攤銷前利潤 58. 8 美元 8. 1 美元 3. 0 美元 69 美元。9 調整後息税折舊攤銷前利潤率 34% 31% 37% 上市公司成本合併、繳款(不包括協同效應)88%12%100%,如高爾特最初的提案 (3) D&A 費用 28. 0 1. 3 (2.8) 26. 6. 6 利息支出,淨額 0. 0. 6 1. 4 2. 0 n 假設最大值為15,48萬達尼 (4) 其他和息税折舊攤銷前利潤調整0. 8 1. 4 2. 2. 2股股票轉換為高爾特股票,息税折舊攤銷前利潤為30.0 美元。7$ 39. 1 剩餘收到現金息税折舊攤銷前利潤率 17% 18% 21% (5) 對價所得税 6. 3 1. 0 8. 2 淨收益 23. 7 美元 3.7 美元 30. 9 (6) 攤薄後每股收益 0.80 美元 0.89 美元假設現金對價以 Galt 0.10 ~ 8% 的利息增值美元融資利率,大約等於高爾特循環股票(6)已發行的29.8 4.8 4.8 34.6信貸額度的增幅/(稀釋)當前利率的12%)來源:公司酌情提供了信息、申報 和共識估計 2)包括息税折舊攤銷前利潤調整 3) 調整後不包括與高爾特2024年DNR資本支出相關的D&A費用。假設D&A等於2024P的資本支出 4) 包括其他支出(收入)和 不包括在每家公司財務模型調整後的息税折舊攤銷前利潤中的項目;對高爾特而言,這包括追回關聯方應收票據、員工遣散費、知識產權訴訟費用、非現金獎勵 和股票薪酬 5) 假定税率為21% 6) 發行的Galt股票 Dagny 使用 2024 年 1 月 31 日每份 Galt 還價的 0.313 匯率計算得出。注:分析不包括交易費用和開支預計 將被合併後的實體 PIPER SANDLER 吸收 | 13

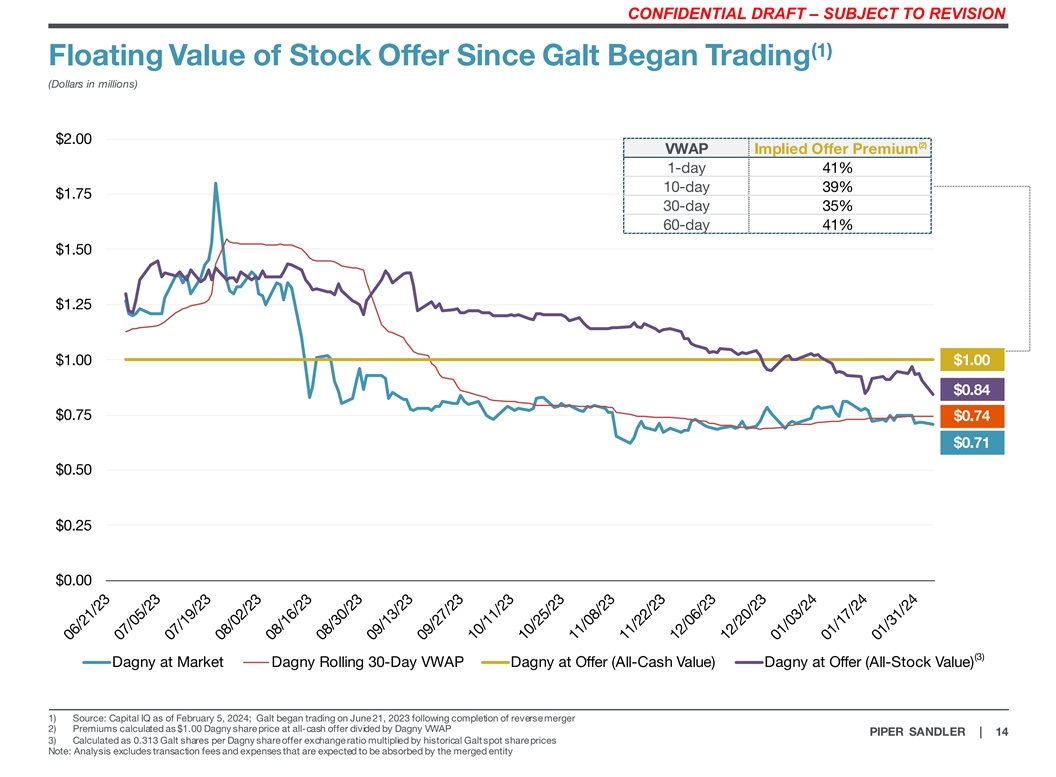

機密草稿——尚待修訂機密草稿 — 待修訂 (1) 自高爾特開始交易以來股票要約的浮動價值(百萬美元)2.00 美元(2)VWAP 默示要約溢價 1 天 41% 10天 39% 1.75 美元 30 天 35% 60 天 41% 1.50 1.00 美元 1.00 美元 0.74 美元 0.71 美元 0.71 美元 0.50 美元 0.25 美元(3)Dagny at Market Dagny Rolling 30 天 41% VWAP Dagny At Offer(全現金價值)Dagny At Offer(全股票價值)1) 來源:Capital IQ 截至 2024 年 2 月 5 日;Galt 在反向合併完成後於 2023 年 6 月 21 日開始交易 2) 溢價 計算方法為 1.00 美元的 Dagny 全現金要約股價除以 Dagny VWAP PIPER SANDLER | 14 3) 按每股 Dagny 0.313 Galt 股票要約交換比率乘以歷史高爾特現貨股價計算。注:分析不包括 交易費用和預計將由合併後的實體承擔的開支

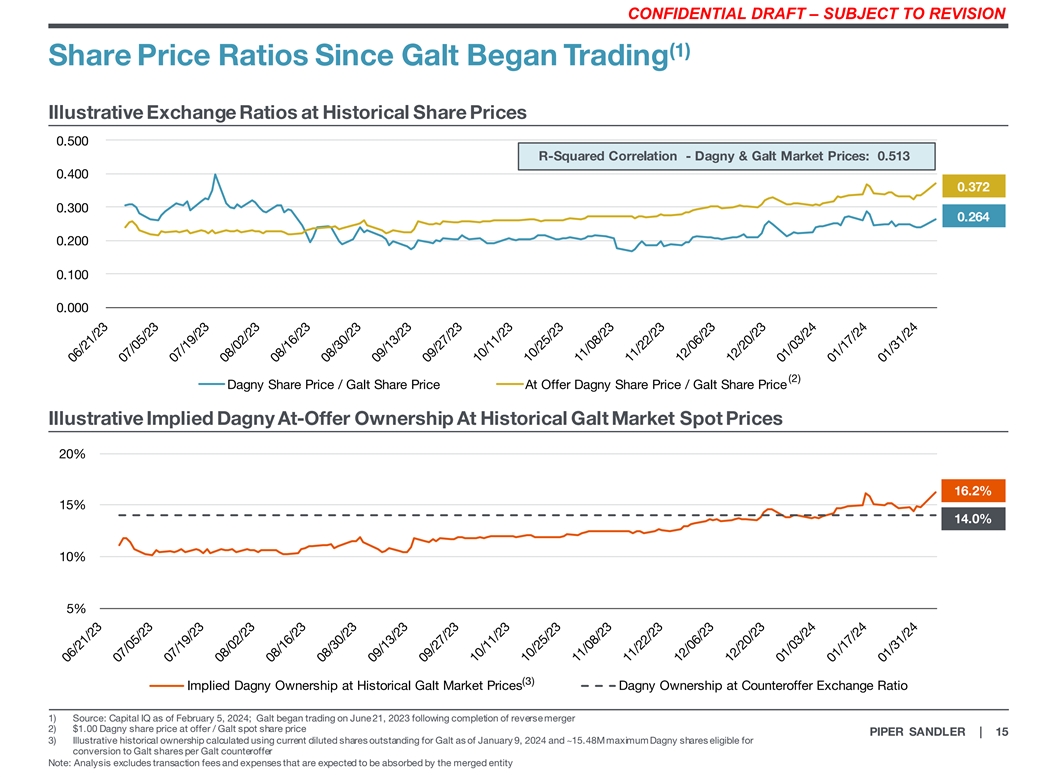

機密草稿——尚待修訂機密草稿 — 尚待修訂 (1) 自高爾特開始按歷史股價交易説明性交易所比率 0.500 R-Squared 相關性-Dagny & Galt 市場價格:0.513 0.400 0.372 0.300 0.264 0.200 0.200 0.000 (2) Dagny Share 價格/高爾特股價示意圖按歷史高爾特市場現貨價格計算的隱含戴格尼要約所有權 20% 16.2% 15% 14.0% 10% 5% (3) 按歷史高爾特市場價格計算的隱含戴格尼所有權 Dagny 按還價交換比率計算的所有權 1) 來源:截至 2024 年 2 月 5 日的 Capital IQ;Galt 在反向合併完成後於 2023 年 6 月 21 日開始交易 2) 1.00 美元的 Dagny 現貨股價 PIPER SANDLER | 15 3) 示例性歷史所有權使用截至2024年1月9日高爾特的攤薄後已發行股票以及有資格轉換為高爾特的最大約1,548萬股達格尼股票計算得出每股高爾特還價的份額注:分析不包括預計將由合併後的實體承擔的交易 費用和開支

機密草稿 — 有待修訂機密草稿 — 受修訂影響 I。附錄 PIPER SANDLER | 16

機密草案 — 有待修訂機密草稿 — 有待修訂 A. 各部分估值總和 PIPER SANDLER | 17

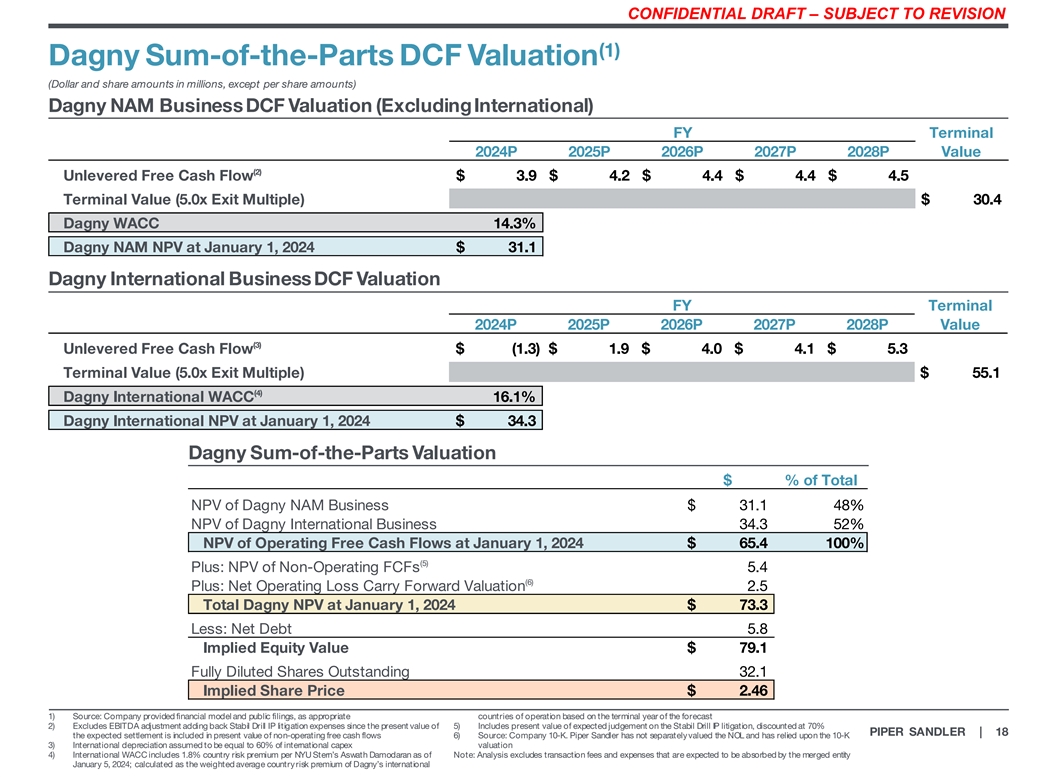

機密草案——尚待修訂機密草案 — 待修訂 (1) Dagny 各部分差價合約估值(美元和股票金額以百萬計,每股金額除外)Dagny NAM Business DCF 估值(不包括國際)2024P 2025財年終端 2026P 2026P 2027P 2028P 價值 (2) Unlivered 自由現金流 3. 9 美元 4. 2 美元 4. 4 美元. 4 美元 4.5 美元終端價值(5.0 倍退出倍數)30. 4 美元 Dagny WACC 14.3% Dagny NAM 2024 年 1 月 1 日淨現值 31 美元 31 美元。1 財年終端 2024 年終端 2025 年便士 2026 年便士 2027 年便士 2028 年便士價值 (3) 未分配的自由現金流 $ (1.3) 1. 9 美元 4. 0 美元 4. 1$ 5. 3 終值(5.0 倍退出倍數)55. 1 (4) Dagny International WACC 截至 2024 年 1 月 1 日 16.1% 的戴尼國際淨現值 34 美元。3 每日各部分總估值佔戴尼國際 Dagny NAM Business 總淨現值的百分比 31. 1 48% 淨現值業務 34. 3 截至2024年1月1日,營業自由現金流淨現值為52% 65. 4 100%(5)加上:非經營性FCF的淨現值5. 4(6)加上:淨營業虧損結轉估值 2. 5 截至2024年1月1日的總計 Dagny 淨現值73.3美元:淨負債5. 8 隱含權益價值 79 美元。1 完全攤薄後的已發行股份 32. 1 隱含股價 2. 46 美元 1) 來源:公司根據預測的最終年份提供了 運營的相應國家/地區的財務模型和公開文件 2) 不包括息税折舊攤銷前利潤調整,加上自現值以來的 Stabil Drill IP 訴訟費用 5) 包括Stabil Drill 知識產權訴訟預期判決的現值, 以 70% 的折扣價 PIPER SANDER LER | 18 預期結算已包含在非經營性自由現金流的現值中 6) 來源:10-K公司。派珀·桑德勒沒有單獨對NOL進行估值,而是依據10-K 3) 假設國際 折舊等於國際資本支出估值的60% 4) 國際WACC包括紐約大學斯特恩分校Aswath Damodaran的1.8%的國家風險溢價,截至注:分析不包括交易費用和預計將在2024年1月5日由合併實體吸收的費用;按加權國家平均風險計算 Dagny's 國際版的溢價

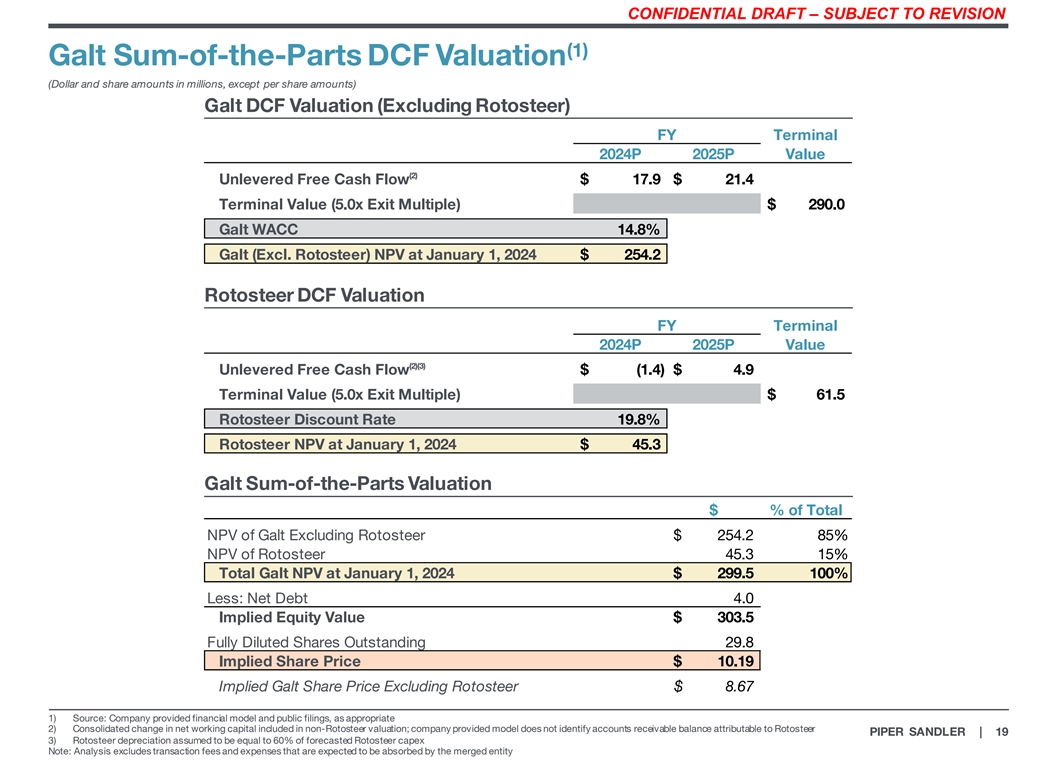

機密草案——尚待修訂機密草案—— 待修訂 (1) Galt 各部分總和 DCF 估值(美元和股票金額以百萬計,每股金額除外)Galt DCF 估值(不包括 Rotosteer)2024財年終端價值 2025P 價值 (2) 無限制自由現金流 17. 9 美元 21.4 終端 價值(5.0x 退出倍數)290.0 Galt WT ACC 14.8% 高爾特(不包括Rotosteer) 截至2024年1月1日的淨現值為254美元。2 Rotosteer DCF估值2024財年終端2025便士價值 (2) (3) 未分配的自由現金流美元 (1.4) 4.9美元終端價值(5.0倍退出倍數)$ 61.5 Rotosteer 折扣率 19.8% 截至2024年1月1日的Rotosteer淨現值45.3加特總和零件估值佔高爾特總淨現值的百分比(不包括Rotosteer)254. 2 85% Rotosteer 45. 3 15% 截至2024年1月1日的高爾特淨現值總淨現值29.9美元。5減去: 淨負債 4. 0 隱含權益價值 303 美元。5 完全稀釋後的已發行股份 29. 8 隱含股價 10. 19 美元隱含高爾特股票不包括Rotosteer的價格8.67美元 1) 來源:公司酌情提供了財務模型和公開文件 2) 非Rotosteer估值中包含的淨營運資本的合併變動;公司提供的模型未確定歸屬於Rotosteer PIPER SANDLER的應收賬款餘額 | 19 3) 假設Rotosteer折舊等於 預測的Rotosteer資本支出的60%注:分析不包括在內預計將由合併後的實體承擔的交易費用和開支

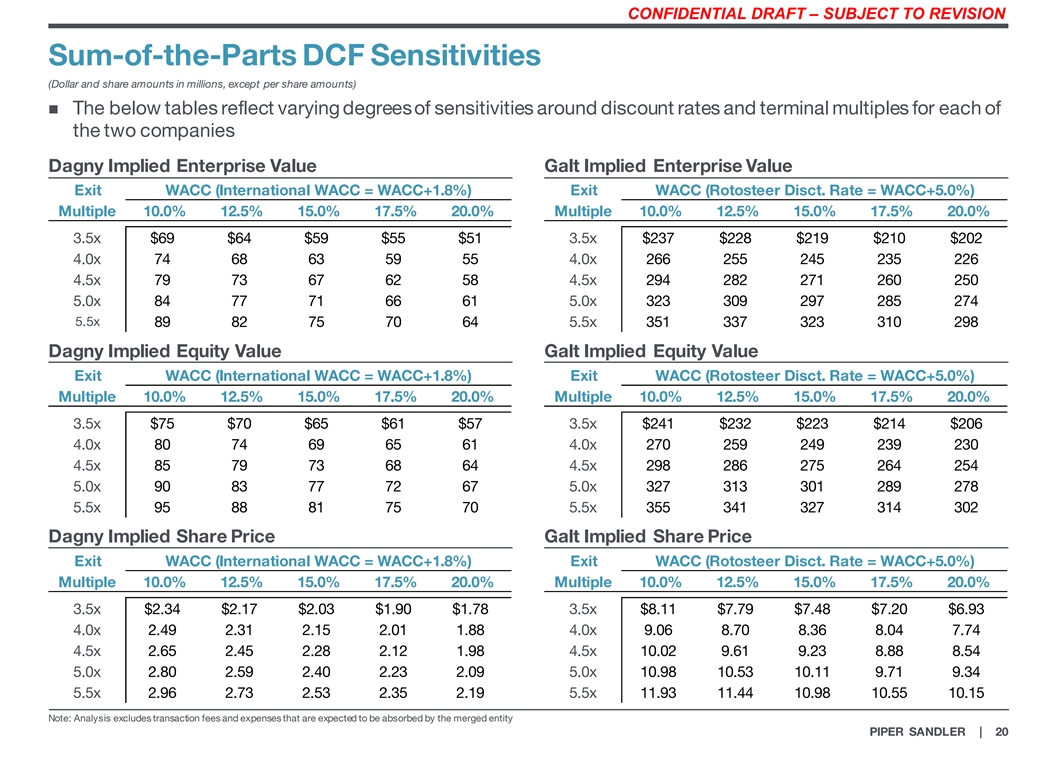

機密草案——尚待修訂機密草稿 — 待修訂部分總和 DCF 敏感度(美元和股票金額以百萬計,每股金額除外)n 下表反映了兩家 公司對貼現率和終端倍數的不同敏感度 Dagny 隱含企業價值高爾特隱含企業價值退出 WACC(Roto8%)(國際 WACC = WACC +1.8%)退出 WACC(Roto8%)轉向盤。費率 = WACC +5.0%) 倍數 10.0% 12.5% 15.0% 17.5% 20.0% 10.5% 15.0% 17.5% 3.5x 69 $64 59 $59 55 $59 237 237 228 219 219 210 $202 202 210 $202 20.0x 74 68 59 4.5x 79 73 62 58 4.5x 294 271 260 250 5.0x 84 77 71 66 61 5.0x 323 309 297 285 274 5.5x 89 82 75 70 64 5.5x 351 337 323 310 298 Dagny 隱含權益 價值高爾特隱含權益價值退出 WACC(國際 WACC = WACC +1.8%)退出 WACC(Rotosteer Disct.費率 = WACC +5.0%) 倍數 10.0% 12.5% 15.0% 17.5% 20.0% 10.5% 15.0% 17.0% 3.5x 75 $75 65 $61 $57 3.5x 241 $232 223 214 $206 4.0x 206 206 249 230 4.5x 298 275 264 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x 298 275 254 5.0x x 90 83 77 72 67 5.0x 327 313 301 289 278 5.5x 95 88 75 70 5.5x 355 341 327 314 302 Dagny 隱含股價高爾特隱含股價退出 WACC (國際 WACC = WACC +1.8%)退出 WACC(Rotosteer Disct.費率 = WACC +5.0%) 倍數 10.0% 12.5% 15.0% 15.0% 複數 10.0% 12.5% 15.0% 20.0% 3.5x 2.34 2.17 2.03 $1.90 1.78 3.5x $8.11 $7.79 $7.20 $7.20 $6.93 2.49 2.15 2.01 4.0x 9.06 8.70 8.04 7.74 2.5x 2.5x 2.5x 2.65 2.45 28 2.12 1.98 4.5x 10.02 9.61 9.23 8.88 8.54 5.0x 2.59 2.40 2.09 5.0x 10.53 10.53 10.11 9.71 5.5x 2.96 5.5x 2.96 2.53 2.35 2.19 5.5x 11.93 11.44 10.55 10.15 注意:分析 不包括預計將由合併後的實體 PIPER SANDERS 承擔的交易費用和開支 LER | 20

機密草案 — 視修訂情況機密草稿而定 — 受修訂版B. 調整後的息税折舊攤銷前利潤 Bridge PIPER SANDLER | 21

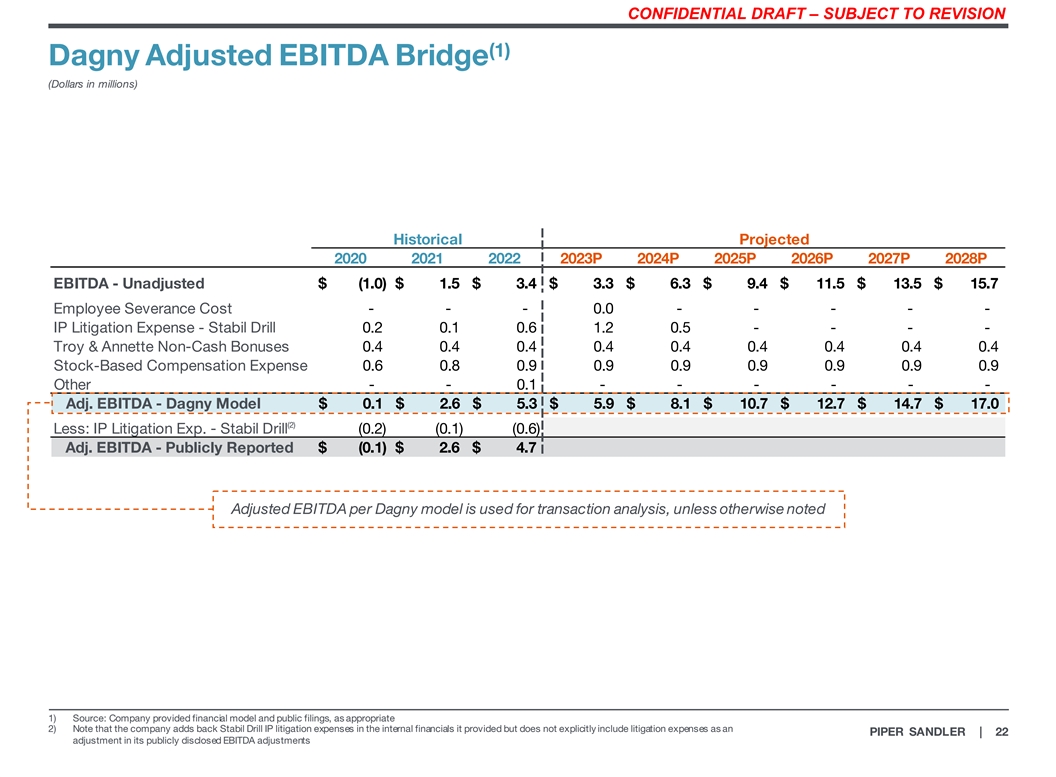

機密草案——有待修訂的機密草案—— 尚待修訂 (1) 達格尼調整後的息税折舊攤銷前利潤過渡期(百萬美元)2020 年 2024P 2024P 2026P 2026P 2027P 2028P 2028便士息税折舊攤銷前利潤——未經調整的1. 5 美元 3. 3 美元 6. 3 美元 9. 4 美元 11. 5 美元 13. 5 美元 15 美元。7 員工 遣散費--0. 0-----知識產權訴訟費用-Stabil Drill 0. 2 0. 6 1. 2 0. 5---Troy & Annette 非現金獎勵 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4. 4 0. 4 0. 4 0. 4 0. 4. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 4 0. 9 0. 9 0. 9 0. 9 0. 9 0.9 其他--0. 1-------調整後的息税折舊攤銷前利潤-Dagny 模型 0. 1 美元 2. 6 美元 5. 3 美元 5. 9 美元 8. 1 10. 7 美元 14. 7 美元 17. 0 (2) 減:知識產權訴訟支出-Stabil Drill (0.2) (0.1) (0.6) 調整後的息税折舊攤銷前利潤-公開報告的息税折舊攤銷前利潤 (0.1) 美元 2 美元. 6$ 4. 7 除非另有説明,否則每個 Dagny 模型的調整後息税折舊攤銷前利潤用於交易分析 1) 來源:公司酌情提供了財務模型和公開文件 2) 請注意,該公司在其提供的 內部財務中添加了 Stabil Drill 知識產權訴訟費用,但未明確包括訴訟支出簡直是派珀·桑德勒 | 其公開披露的息税折舊攤銷前利潤調整中的22項調整

機密草稿——待修訂機密草稿—— 待修訂有關派珀·桑德勒地點的信息,請訪問PiperSandler.com。® 派珀·桑德勒公司(紐約證券交易所代碼:PIPR)是一家領先的投資銀行,致力於幫助客户實現合作的力量。證券經紀和 投資銀行服務在美國通過 Piper Sandler & Co. 成員 SIPC 和紐約證券交易所提供;在英國,通過英國金融行為監管局授權和監管的 Piper Sandler Ltd. 提供;在香港,通過證券及期貨事務監察委員會授權和監管的 Piper Sandler 香港有限公司提供;另類資產管理和固定收益諮詢服務通過單獨註冊的諮詢關聯公司提供. ©2024。自 1895 年以來。Piper Sandler Companies。800 明尼蘇達州明尼阿波利斯市尼科萊特購物中心 55402-7036 派珀·桑德勒 | 23