自信的保密草稿 — AL 草案 — 以 修訂為修訂版機密草稿為準 — 視修訂附錄 (c) (4) 2023 年 1 月 15 日為 Dagny 董事會編寫的討論材料內部參考 Galt = DTI Dagny = SDPI 機密 PIPER SANDLER | 1

機密草稿——有待修訂的機密草稿 — 受修訂約束免責聲明 Piper Sandler & Co.(Piper Sandler 或 “PSC”)已準備並提供了這些材料和任何相關材料(機密材料),僅供達尼董事會(董事會) 在考慮預期交易時使用。未經派珀·桑德勒事先書面同意,不得公開分發或提及機密材料,不得向任何其他人披露、出版、依賴 ,也不得出於任何其他目的使用或依賴這些機密材料。儘管此處有任何相反的規定,公司仍可向任何人披露本文所述任何 交易的美國聯邦所得税和州所得税待遇和税收結構,以及向公司提供的與此類税收待遇和税收結構有關的任何種類的所有材料(包括税收意見和其他税收分析),派珀·桑德勒不施加任何形式的限制。 機密材料,包括本免責聲明,受公司與派珀·桑德勒之間的任何書面協議的約束和約束。派珀·桑德勒直接或通過其關聯公司從事各種活動,包括 機構經紀以及個人和機構的投資和財富管理。您瞭解,本次合作並不妨礙 Piper Sandler 及其關聯公司積極交易第三方、公司或其他可能成為本次合作標的的公司的債務和股權證券(或相關的 衍生證券)(用於他們自己的賬户或客户的賬户),也不會阻止他們代表或以其他方式向 第三方(包括公司的競爭對手)提供金融服務。在準備機密材料時,派珀·桑德勒依賴並承擔調查或獨立核實所有公開來源的信息以及公司或代表公司和/或其他來源提供給其的所有其他信息,包括向派珀·桑德勒討論或審查的税務、會計、法律和其他信息, 提供的税務、會計、法律和其他信息,但不承擔任何責任。派珀·桑德勒在任何方面均不負責核實任何此類信息的準確性或完整性,對 預期交易的任何一方的資產或負債進行任何評估或估值,也不負責就任何償付能力或可行性問題提供建議或發表意見。因此,派珀·桑德勒對此類信息的準確性或完整性不承擔任何責任。這些材料無意為評估預期交易或任何其他事項提供唯一 依據,董事會應將其視為履行其決策職責的唯一因素之一。派珀·桑德勒 | 2

機密草案——視乎修訂機密草稿—— 受修訂約束免責聲明(續)派珀·桑德勒不提供會計、税務、法律或監管建議。派珀·桑德勒在任何盡職調查審查中的作用僅限於進行其認為必要的審查,以支持 自己的建議和分析,不得代表公司或其任何投資者、債權人或任何交易對手或為其利益行事。該公司已向派珀·桑德勒提供了對未來業績的預測,供 用於分析。這些預測不一定代表未來的實際業績,實際業績可能比此類預測好得多,也可能不太樂觀,因此,派珀·桑德勒根據公司預測進行的分析可能不準確 。因此,派珀·桑德勒對公司預測的準確性或完整性或派珀·桑德勒根據這些預測進行的分析不承擔任何責任。機密材料未涉及公司和董事會參與預期交易或任何其他預期交易的 基本業務決策,也未述及此處提及的任何戰略替代方案與公司可能提供的任何其他替代方案 相比的相對優點。機密材料必須基於截至此類機密 材料發佈之日有效的經濟、貨幣、市場和其他條件以及向派珀·桑德勒提供的信息,派珀·桑德勒對機密材料的更新或修訂不承擔任何責任。派珀·桑德勒 | 3

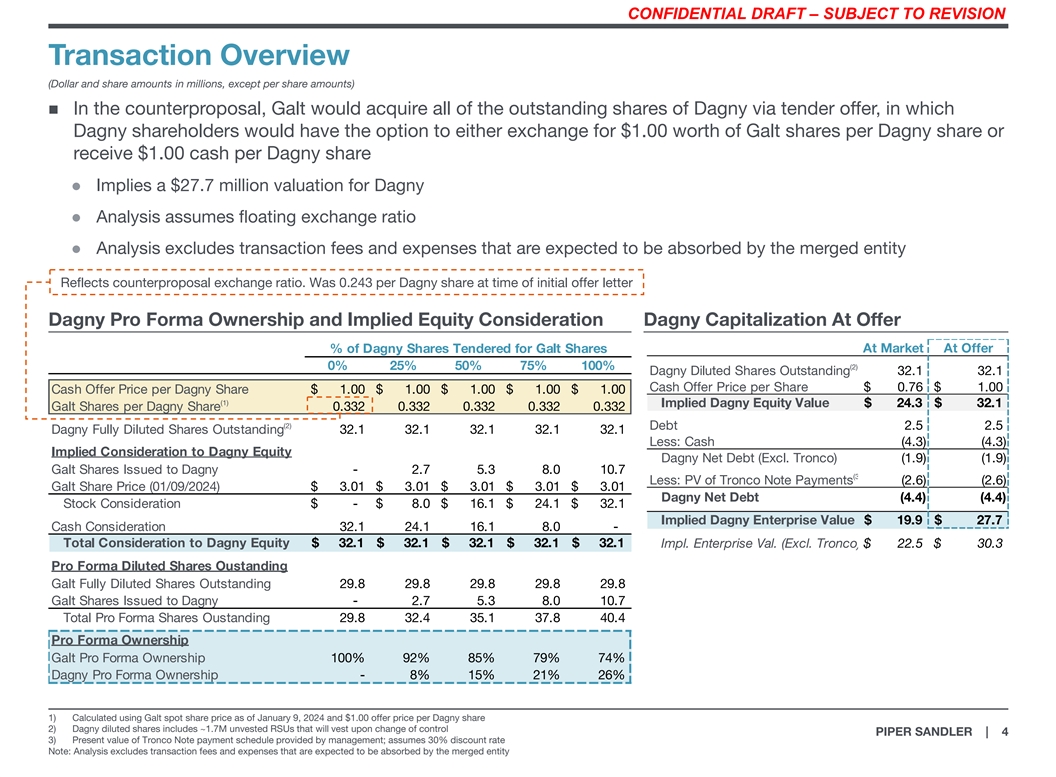

機密草案——有待修訂的機密草稿 — 視修訂版交易概述(美元和股票金額以百萬計,每股金額除外)n 在反提案中,高爾特將通過要約收購達格尼的所有已發行股份,在該反提案中,達格尼股東 可以選擇兑換每股達格尼價值1.00美元的Galt股票,或者每股獲得1.00美元的現金l 暗示27.7美元 Dagny l Analysis 的估值為百萬美元,假設浮動匯率 l 分析不包括 交易費用和開支預計將由合併後的實體吸收反映了反提案匯率。在首次要約信發佈時,每股達格尼股價為0.243股 Dagny Proforma 所有權和隱含權益對價 Dagny 在開盤時投標高爾特股票的市值百分比 (2) 0% 25% 50% 75% 100% 戴格尼攤薄已發行股份 32.1 32.1 每股現金要約價 0.76 美元 1.00 美元 1.00 美元 1.00 美元 1.00 (1) 隱含的 Dagny 股權價值 24.3 美元 3 2.1 Galt 每股 Dagny 股份 0.332 0.332 0.332 0.332 0.332 0.332 0.332 (2) 債務 2.5 2.5 Dagny 完全稀釋後的已發行股份 32.1 32.1 32.1 32.1 32.1 32.132.1 減:現金 (4.3) (4.3) Dagny Equity Dagny 淨負債的隱含對價(不包括Tronco) (1.9) (1.9) 向 Dagny 發行的 Galt 股票-2.7 5.3 8.0 10.7(減 3):Tronco 票據支付的現值(2.6)(2.6) Galt 股價(2024 年 9 月 1 日)3.01 美元 3.01 美元 3.01 美元 3.01 美元 3.01 美元 3.01 美元 3.01 美元每日淨負債 (4.4) (4.4) 股票 對價 $-8.0 美元 16.1 美元 24.1 美元 24.1 美元每天 32.1 美元紐約企業價值19.9美元 2 7.7美元現金對價32.1 24.1 16.1 8.0美元——Dagny Equity的總對價32.1美元 32.1美元 32.1美元 32.1美元 32.1美元32.1美元32.1美元32.1美元Impl。企業價值。(不包括Tronco) 22.5 美元 30.3 預計攤薄後未償還股份 Galt 已發行股份 29.8 29.8 29.8 29.8 29.8 29.8 29.8 29.8 29.8 29.8 Galt 發行給達尼的股份-2.7 5.3 8.0 10.7 未償還的預計股份 29.8 32.4 35.1 37.8 40.4 預計所有權 Galt Proforma 所有權 100% 92% 85% 79% 74% Dagny Pro Forma 所有權——8% 15% 21% 26% 1) 使用截至2024年1月9日的高爾特現貨股價和每股1.00美元的Dagny發行價計算 2) Dagny攤薄後的股票包括約170萬股未歸屬的限制性股票單位,這些單位將歸屬 控制權變更後 PIPER SANDLER | 4 3) 現在管理層提供的Tronco Note付款時間表的價值;假設折扣率為30%注:分析不包括交易費用和預計將由合併後的 實體承擔的費用

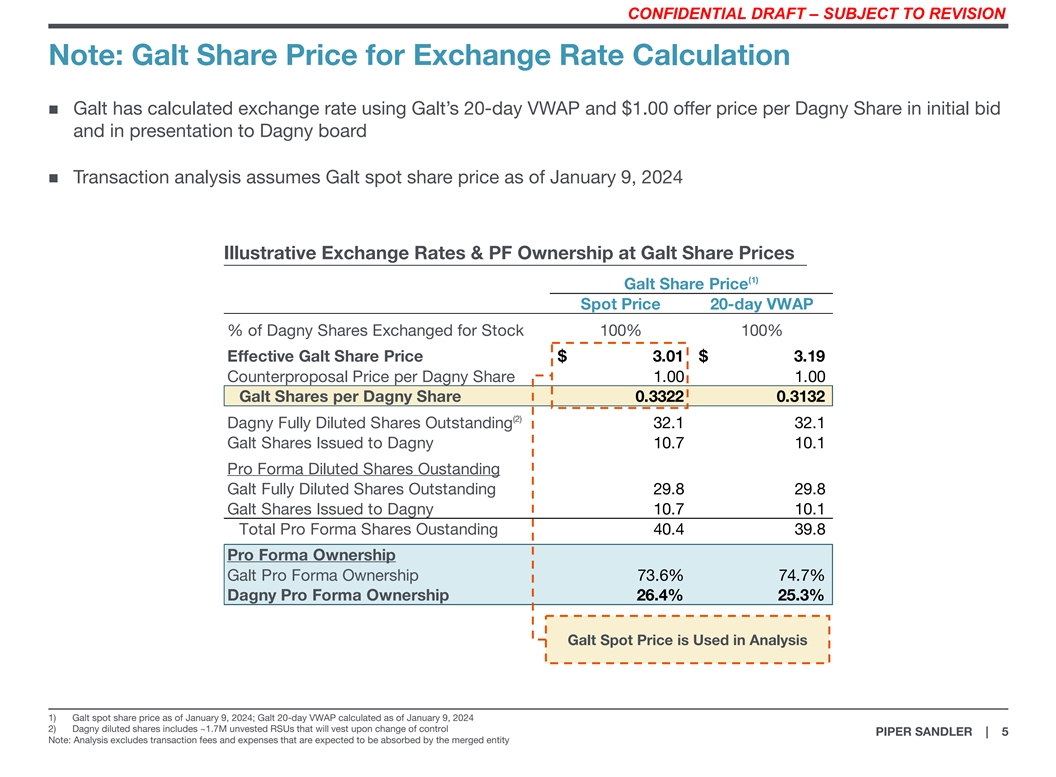

機密草稿——有待修訂機密草稿 — 待修訂注意:高爾特計算匯率的高爾特股票價格在初始出價和提交給戴格尼董事會時使用高爾特的20天VWAP和每股1.00美元的報價計算匯率 n 交易分析假設截至2024年1月9日的高爾特現貨股票價格以高爾特股價計算説明性匯率和公積金所有權 (1) Galt 股票價格現貨價格 20 天 VWAP 交易股票的 Dagny 股票百分比 100% 100% 有效 Galt 股價 3.01 美元 3.19 美元每股 Dagny 股價 1.00 1.00 Galt 每股 1.00 Galt 股份 0.3322 0.3132 (2) Dagny 已發行的全面攤薄股份 32.1 32.1 Galt 發行給 Dagny 10.7 10.1 預計攤薄後未發行股份 Galt 已發行股份 29.8 29.8 Galt 發行給 Dagny 10.7 10.1 預計股票 40.4 39.8 Pro Forma Galt Pro Forma 所有權 73.6% 74.7% Dagny Pro Forma 所有權 26.4% 25.3% Galt 現貨價格用於 分析 1) 截至 2024 年 1 月 9 日的 Galt 現貨股價;截至2024 年 1 月 9 日的 Galt 20 天 VWAP 計算2024 年 1 月 9 日 2) Dagny 攤薄後的股票包括約 170 萬股未歸屬的限制性股票單位,將在控制權變更後歸屬 PIPER SANDLER | 5 注:分析不包括 交易費和預計將由合併後的實體吸收的開支

機密草案——視乎修訂機密草稿 — 視乎對戴尼管理層預測歷史的修訂審查(1)先前管理層預測與歷史實際值(百萬美元)2018 2019 2020 2021 2023 2023 2024 年實際收入 18.2 美元 19.0 美元 10.5 美元 13.3 美元 19.1 19.1 調整後息税折舊攤銷前利潤 5.0 4.2 2.6 5.2 2018 年預計收入 21.7 美元調整後息税折舊攤銷前利潤 6.9 收入調整後 16% 經調整後的息税折舊攤銷前利潤(28%)2019年預計收入為18.2美元。息税折舊攤銷前利潤 5.0 收入低於調整後的未完成的息税折舊攤銷前利潤(15%)2020年預測收入20.4美元估計調整後 息税折舊攤銷前利潤5.3 收入 (49%) 未經調整息税折舊攤銷前利潤 (97%) 2021年預計收入15.1美元調整後息税折舊攤銷前利潤 3.3 收入 (12%) 2022年預計收入21.5美元調整後息税折舊攤銷前利潤 6.3 收入 (11%) 小幅調整後息税折舊攤銷前利潤 (18%) 2023年預測——年度收入26.7美元調整後息税折舊攤銷前利潤 7.4 預測——基準案例收入20.9美元 25.7美元調整後預計息税折舊攤銷前利潤 5.9 8.1 1) 來源:公司提供的信息;截至每個預測 年初的所有預測,不包括2023/24年基本案例預測注:分析不包括交易預計將由合併後的實體 PIPER SANDLER 承擔的費用和開支 | 6

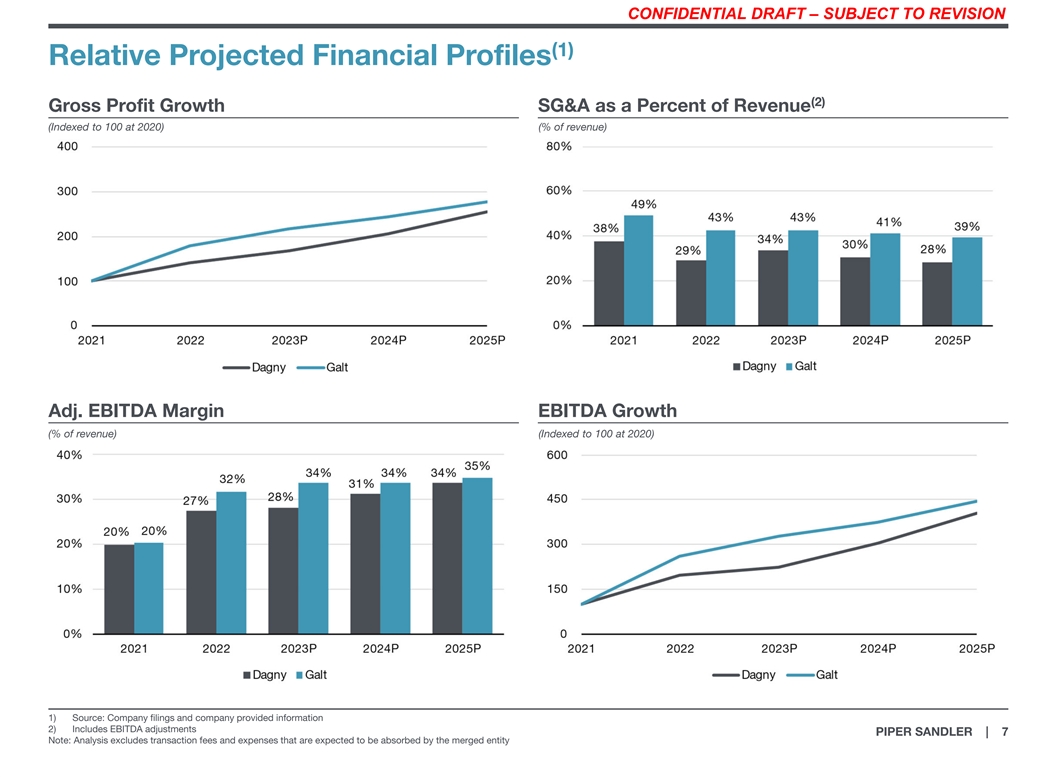

機密草案——有待修訂的機密草案—— 尚待修訂 (1) 相對預計財務概況 (2) 毛利增長銷售和收購佔收入的百分比(2020年指數為100)(佔收入的百分比)調整後的息税折舊攤銷前利潤率增長(佔收入的百分比)(2020年指數為100)1)來源: 公司文件和公司提供的信息 2) 包括息税折舊攤銷前利潤調整 PIPER SANDLER | 7 注意:分析不包括預計將由合併後的實體承擔的交易費用和開支

機密草案——有待修訂的機密草案—— 尚待修訂 (1) 可比公司分析(百萬美元)資本企業價值至:市場企業息税折舊攤銷前利潤(2)股權價值價值 2023P 2024P 2024P 大教堂能源服務 142 美元 225 n/a n/a 3.3x 2.3x DMC Global 322 594 6.5x 5.0x 6.0x 5.7x 論壇能源技術 259 359 1 7.0x 5.9x n/a n/a (2) Hunting 556 614 12.2x 7.8x 6.2x 4.8x (3) KLX 能源服務 177 411 3.8x n/a 2.7x 2.8x n/a 2.7x 2.8x NCS 多階段 40 55 3.6x 3.5x 3.8x 4.6x 九能服務 95 402 4.5x 5.1x 6.3x 4.8x 石油國家國際 391 474 6.7x 5.3x 5.3x 4.7x 菲尼克斯科技服務 298 326 4.7x 3.4x 2.8x 2.7x 2.7x Ranger Energy Services 232 255 3.7x 3.7x 3.0x 2.9x 2.8x 2.8x Schoeller-Bleckmann 736 727 5.7x 5.4x 4.3x 4.3x Solaris Oilfield 基礎設施 327 366 4.5x 3.7x 3.8x 3.8x 中位數 4.7x 5.2x 3.8x 4.3x Galt 90 美元 86 美元 86 美元 2.1x 1.6x 1.7x 1.7x 1.7x 1.5x Dagny-在市場上 24 美元 20 美元 4.2x 3.7x 3.4x 2.5x Dagny-在反提案中 32 美元 28 美元 5.9x 5.2x 4.7x 3.4x Dagny-At Market(不包括Tronco Note) $ 24$ 22 4.8x 4.2x 4.2x 3.8x 2.8x Dagny-在反提案中(不包括Tronco Note) 32 美元 30 美元 6.4x 5.6x 5.1x 3.7x 1) 來源:截至2024年1月9日,公司提供的信息、上市公司文件和Capital IQ 2) 截至 2023年9月30日的LTM和資產負債表數據;截至2023年6月30日的LTM和資產負債表數據 PIPER SANDLER | 8 3) 收購格林能源集團的預計,於3月8日完成,2023 年注:分析不包括預計將由合併後的實體吸收的交易費用和開支

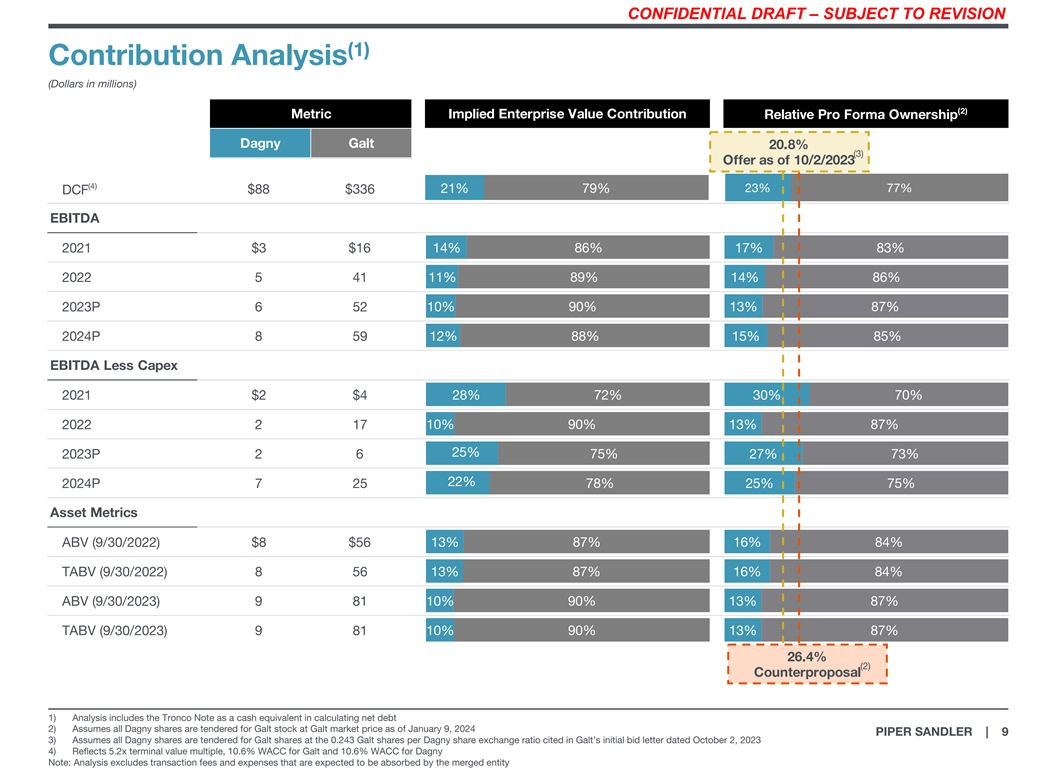

機密草案——尚待修訂機密草案—— 待修訂(1)貢獻分析(百萬美元)(2)指標隱含企業價值貢獻相對預計所有權達格尼·高爾特 20.8%(3)截至2023年2月10日的報價(4)23% 77% 88 美元 336 21% 79% DCF 息税折舊攤銷前利潤 14% 86% 83% 2021 美元 3 美元 16 美元 5 41 11% 89% 14% 14% 86% 2023P 6 52 10% 90% 13% 87% 87% 2024P 8 59 12% 88% 15% 85% 息税折舊攤銷前利潤減少資本支出 2021 美元 4 28% 72% 30% 70% 2022 17 10% 90% 13% 87% 25% 25% 2023P 2 6 75% 27% 73% 22% 2024P 7 25 78% 25% 75% 資產指標 ABV(9 年 30 日)8 美元 56 13% 87% 25%16% 84% 87% 84% TABV(2022年9月30日)8 56 13% 16% ABV(2023 年 9 月 30 日)9 81 10% 90% 13% 87% TABV(2023 年 9 月 30 日)9 81 10% 90% 13% 87% 26.4%(2)反提案 1)分析在計算淨負債時將 Tronco 票據作為現金等價物 2) 假設 所有 Dagny 股票均在高爾特市場投標截至 2024 年 1 月 9 日的價格 PIPER SANDLER | 9 3) 假設所有 Dagny 股票均按高爾特在 2023 年 10 月 2 日的初始 出價信函中引用的每股 Dagny 0.243 Galt 股票交換比率投標 Galt 股票 4) 反映了 5.2 倍終值倍數,10.6%Galt的WACC和Dagny的WACC為10.6%的WACC注:分析不包括預計將由合併後的實體承擔的交易費用和開支

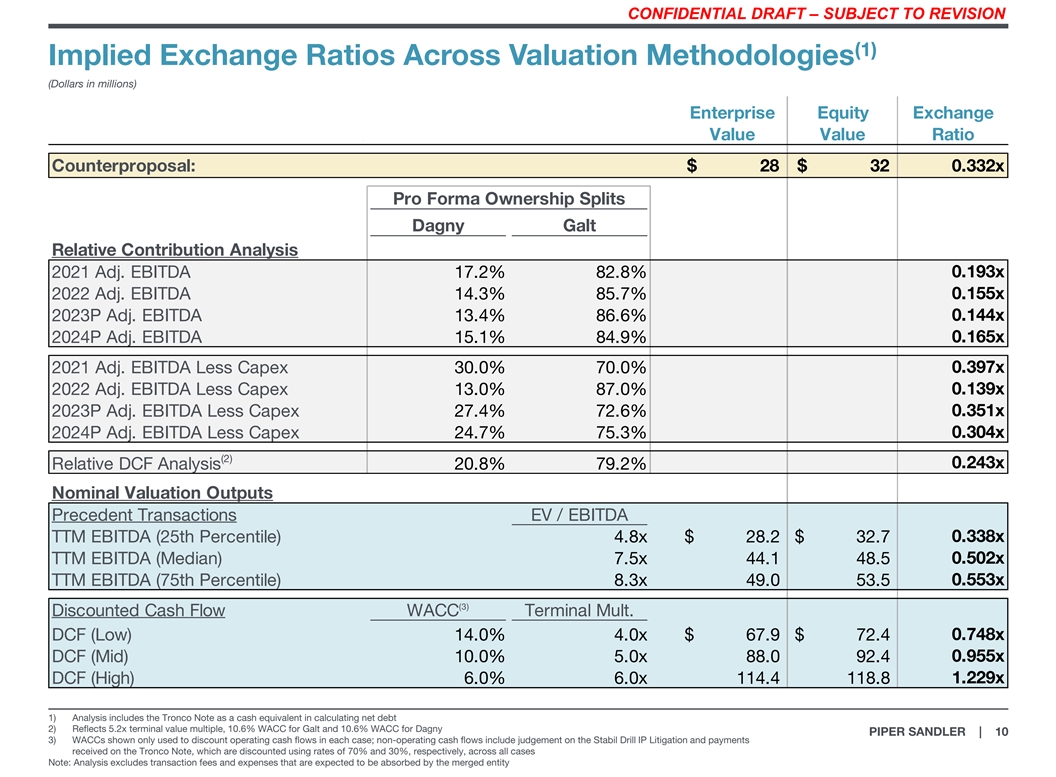

機密草案—有待修訂機密草稿— 有待修訂(1)各種估值方法的隱含匯率(百萬美元)企業股權交易所價值比率_。反提案:28 美元 32 0.332x 預計所有權分配 Dagny Galt 相對貢獻 分析 0.193 x 2021 年經調整息税折舊攤銷前利潤 17.2% 82.8% 82.8% 85.7% 0.155x 2023P 經調整息税折舊攤銷前利潤 13.4% 86.6% 0.144x 2021 年調整後息税折舊攤銷前利潤 15.1% 84.9% 0.165x 2021 年調整後息税折舊攤銷前利潤 15.1% 0.165x 減去資本支出 30.0% 70.0% 0.397x 2022年調整後的息税折舊攤銷前利潤減去資本支出 13.0% 87.0% 0.139x 0.351x 2023P 經調整後的息税折舊攤銷前利潤減去 27.4% 72.6% 經調整後的息税折舊攤銷前利潤減去 24.7% 75.3% 0.304x (2) 0.243x 相對差價合約分析預測值 20.8% 79.2% 交易 EV/EBITDA TTM 息税折舊攤銷前利潤(第 25 名)百分位數)4.8x 28.2 美元 32.7 0.338 倍 TTM 息税折舊攤銷前利潤(中位數)7.5 x 44.1 48.5 0.502x 0.553x TTM 息税折舊攤銷前利潤(第 75 個百分位數)8.3x 49.0 53.5 (3) 折扣現金流 WACC 終端多元 0.74x 14.0x 47.9 美元 72.4 DCF(低值)14.0% 4.0x 67.9 美元 72.4 DCF (中) 10.0% 5.0x 88.0 92.4 0.955x DCF(高)6.0% 6.0x 114.4 118.8 1.229x 1) 分析在計算淨負債時將Tronco票據作為現金等價物 2) 反映5.2倍終值倍數,Galt的WACC為10.6%,Dagny PIPER SANDLER的WACC為10.6% | 10 3) 顯示的WACC僅用於打折 每種情況下的運營現金流;非運營現金流包括對Stabil Drill知識產權訴訟的判決和Tronco票據收到的款項,在所有案件中,這些款項分別使用70%和30%的利率進行折扣。注:分析 不包括交易費用和預計將由合併後的實體承擔的開支

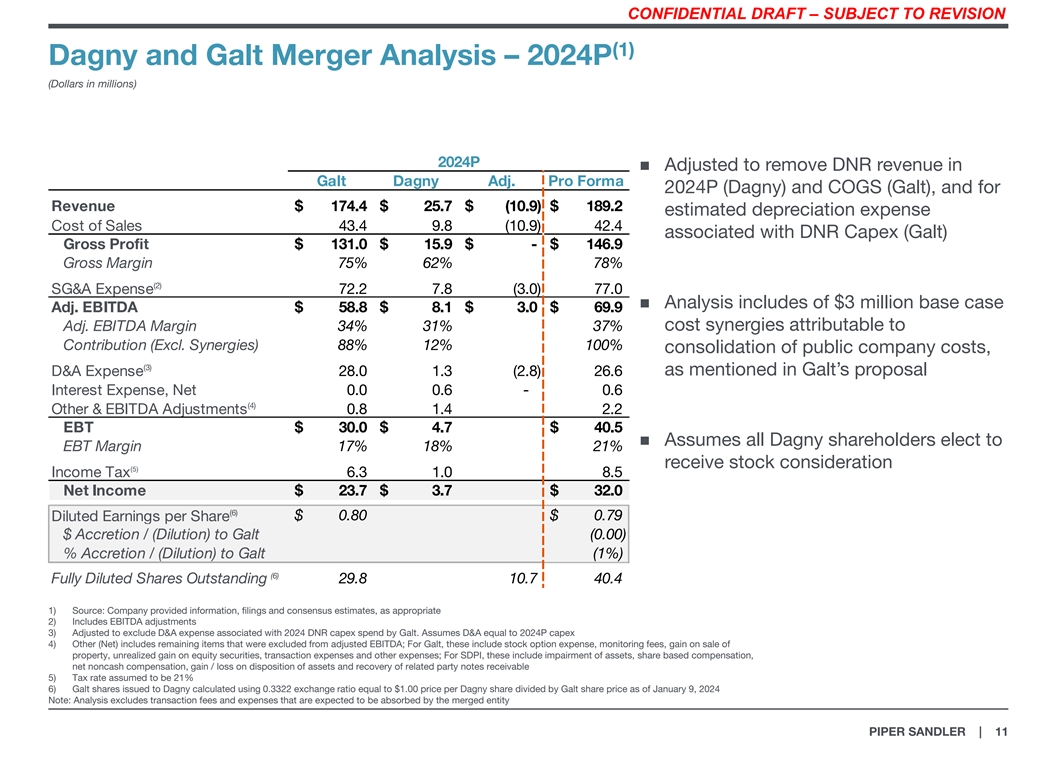

機密草案 — 尚待修訂機密草案 — 待修訂 (1) 達格尼和高爾特合併分析 — 2024P(百萬美元)2024P n 經調整後刪除了 Galt Dagny Adj. Pro Forma 2024P(Dagny)和 COGS(Galt)中的 DNR 收入,以及收入 174.4 美元 25.7 美元(10.9)美元 189.2 美元的估計折舊費用銷售成本 43.4 9.8 (10.9) 42.4 與 DNR Capex (Galt) 相關的毛利潤 131.0 美元 15.9 美元-146.9 美元毛利率 75% 62% 78% (2) SG&A 費用 72.2 7.8 (3.0) 77.0 n 分析包括 300 萬美元的基本 個案調整後的息税折舊攤銷前利潤 58.8 美元 8.1 美元3.0 美元 69.9 美元經調整後的息税折舊攤銷前利潤率 34% 31% 37% 的成本協同效應歸因於貢獻(不包括協同效應)88% 12% 100% 合併上市公司成本,(3) Dagny 開支 28.0 1.3 (2.8) 26.6 如 Galt 的提案中所述,利息支出,淨額 0.0 0.6-0.6 (4) 其他和息税折舊攤銷前利潤調整 0.8 1.4 2.2 2.2 EBT 美元 4.7 美元 40.5 n 假設所有 Dagny 股東選擇息税前利潤率 17% 18% 21% 獲得股票對價 (5) 所得税 6.3 1.0 8.5 淨額收益 23.7 美元 3.7 美元 32.0 美元(6)攤薄後每股收益 0.80 美元 0.79 美元增幅/(稀釋)至 Galt(0.00)% 增幅/(稀釋)至 Galt(1%)(6)已發行全面攤薄股份 29.8 10.7 40.4 1)資料來源:公司酌情提供了 信息、申報和共識估計 2) 包括息税折舊攤銷前利潤調整 3) 經調整後不包括與高爾特2024年DNR資本支出相關的併購費用。假設D&A等於2024P資本支出 4) 其他(淨額)包括未計入調整後息税折舊攤銷前利潤的剩餘 項目;對於高爾特而言,這些項目包括股票期權支出、監控費、出售財產收益、股權證券未實現收益、交易費用和其他費用;對於SDPI,這些包括資產減值 、基於股份的薪酬、淨非現金補償、資產處置損益和資產回收關聯方應收票據 5) 假定税率為 21% 6) 向 Dagny 發行的 Galt 股票,使用 0.3322 的兑換率計算 等於 Dagny 每股 1.00 美元的價格除以 2024 年 1 月 9 日的 Galt 股價注:分析不包括預計將由合併後的實體 PIPER SANDLER 承擔的交易費用和開支 | 11

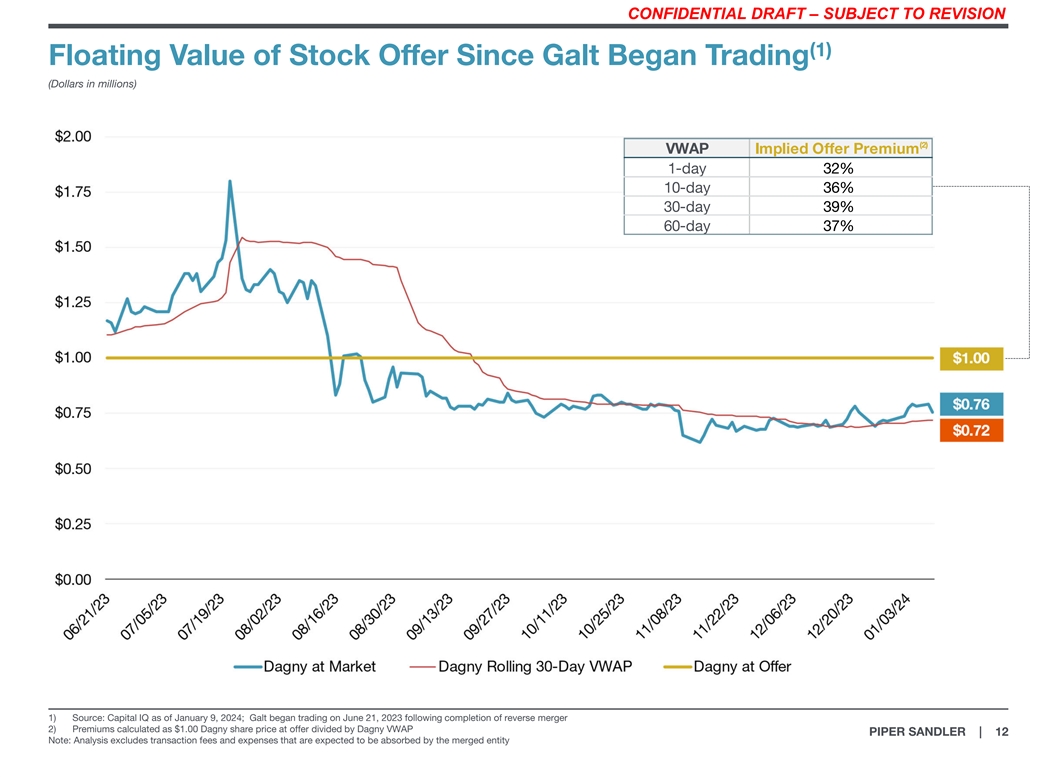

保密草案 — 有待修訂 — 待修訂 (1) 自高爾特開始交易以來股票要約的浮動價值(百萬美元)(2) VWAP 默示要約溢價 1 天 32% 10 天 36% 30 天 39% 60 天 37% 1) 來源:Capital IQ 截至 2024 年 1 月 9 日;Galt 在反向合併完成後於 2023 年 6 月 21 日開始交易 2) 溢價計算為 1.00 美元 Dagny 的要約股價除以 Dagny VWAP PIPER SANDLER | 12 注:分析不包括預計將由合併後的 吸收的交易費用和開支實體

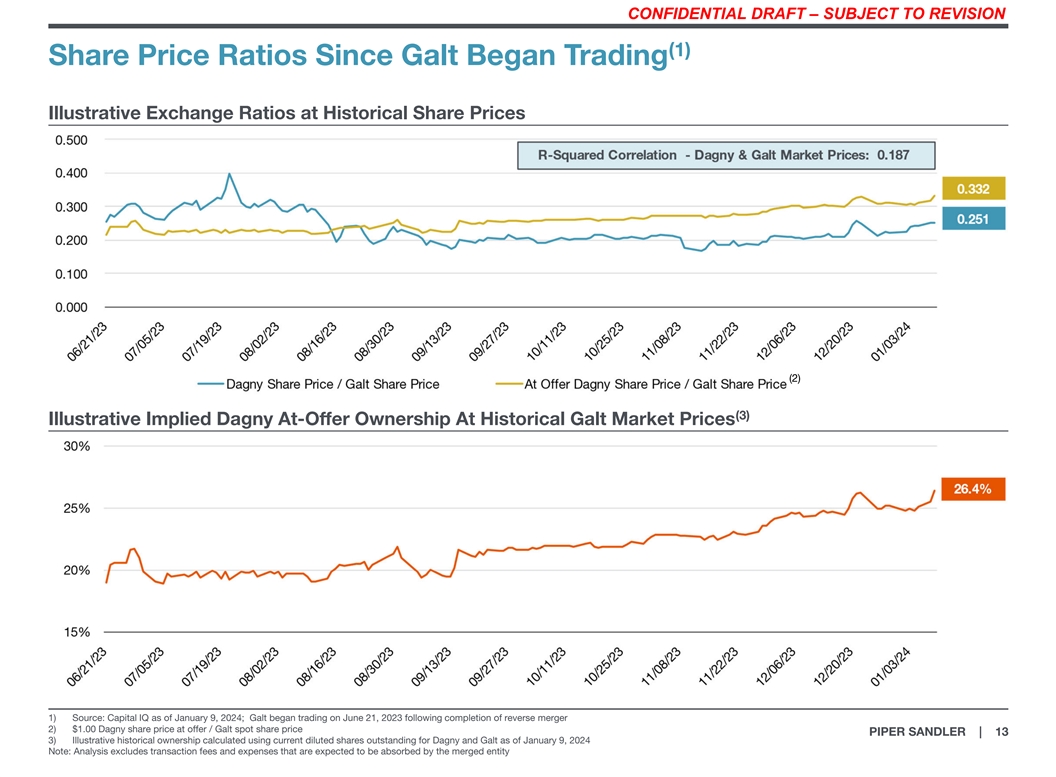

機密草稿——尚待修訂機密草稿 — 尚待修訂 (1) 自高爾特開始按歷史股價交易説明性交易所比率以來的股價比率 (2) (3) 説明性暗示戴格尼按歷史高爾特市場價格出售的所有權 1) 來源:Capital IQ 截至 2024 年 1 月 9 日;Galt 在反向合併完成後於 2023 年 6 月 21 日開始交易 2) 1.00 美元的 Dagny 要約股價/Galt 現貨股價 PIPER SANDLER | 13 3) 説明性歷史所有權使用當前攤薄後的已發行股票計算得出 截至2024年1月9日,Dagny和Galt的交易費用注:分析不包括預計將由合併後的實體承擔的交易費用和開支

機密草稿——待修訂機密草稿—— 待修訂有關派珀·桑德勒地點的信息,請訪問PiperSandler.com。® 派珀·桑德勒公司(紐約證券交易所代碼:PIPR)是一家領先的投資銀行,致力於幫助客户實現合作的力量。證券經紀和 投資銀行服務在美國通過 Piper Sandler & Co. 成員 SIPC 和紐約證券交易所提供;在英國,通過英國金融行為監管局授權和監管的 Piper Sandler Ltd. 提供;在香港,通過證券及期貨事務監察委員會授權和監管的 Piper Sandler 香港有限公司提供;另類資產管理和固定收益諮詢服務通過單獨註冊的諮詢關聯公司提供. ©2024。自 1895 年以來。Piper Sandler Companies。800 明尼蘇達州明尼阿波利斯市尼科萊特購物中心 55402-7036 派珀·桑德勒 | 14