| 補充財務數據 2024 年第一季度 |

| 2 免責聲明 本演示文稿包含構成 “前瞻性陳述” 的陳述,該術語在 修正案的 1933 年《證券法》第 27A 條和經修訂的 1934 年《證券交易法》第 21E 條中定義,此類陳述將由 提供的安全港所涵蓋。這些陳述基於管理層當前的預期和信念,受許多趨勢和不確定性的影響, 可能導致實際業績與前瞻性陳述中描述的業績存在重大差異;Ready Capital Corporation(“公司”)不能 保證其預期將得到實現。可能導致實際業績與公司預期存在重大差異的因素包括向美國證券交易委員會提交的最新10-K表年度報告中的風險因素部分以及公司向美國證券交易委員會提交的其他報告, 的副本,可在美國證券交易委員會網站www.sec.gov上查閲。除非法律要求,否則公司沒有義務在本新聞稿 日期之後更新這些聲明以進行修訂或更改。 本演示文稿包括某些非公認會計準則財務指標,包括可分配收益。根據公認會計原則,這些非公認會計準則財務指標應僅被視為對財務指標的補充,而不是優於財務指標。有關最新的 GAAP 信息,請參閲附錄。 本演示文稿還包含市場統計數據和行業數據,這些數據存在不確定性,不一定能反映市場狀況。這些 來自第三方來源,未經公司或其關聯公司的獨立驗證。 提供的所有材料均根據據信可靠和最新的來源彙編而成,但無法保證準確性。除非 另行説明,所有數據均截至2024年3月31日。 |

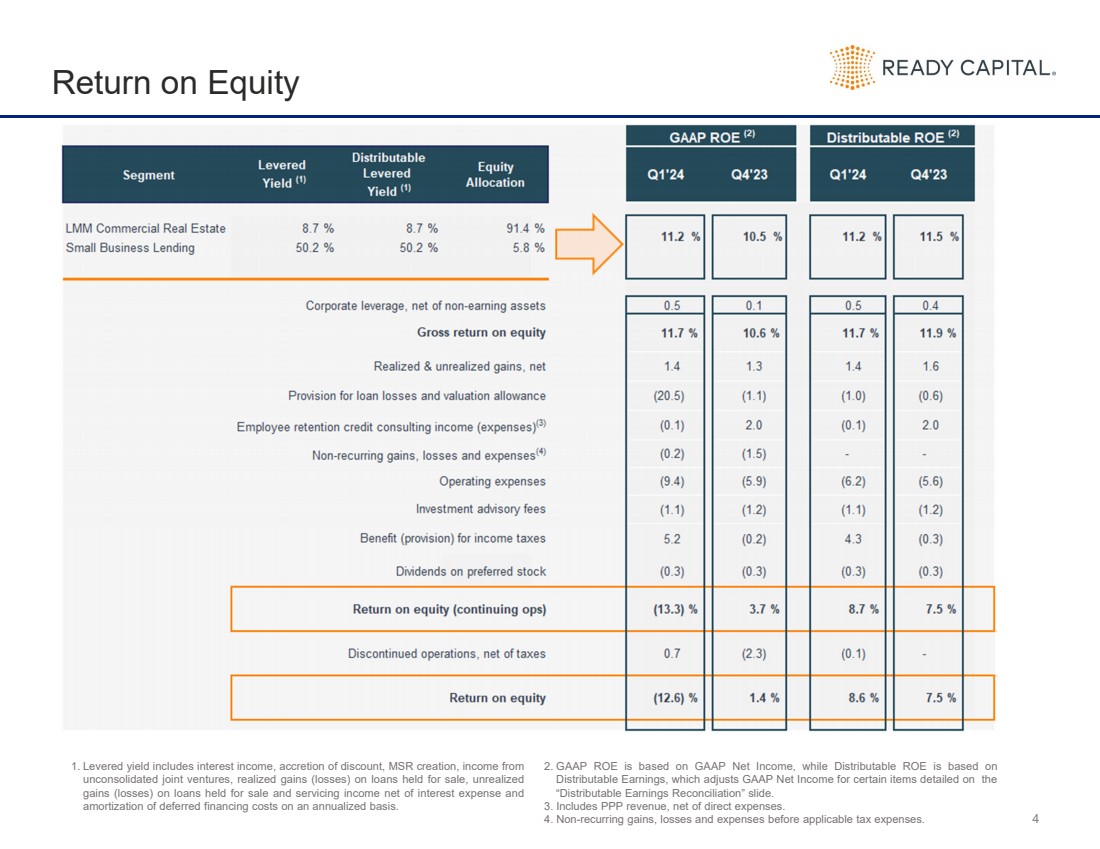

| 3 2024年第一季度業績 持續經營淨虧損1為7,560萬美元,合每股普通股股本收益2為5,400萬美元,合每股普通股0.29美元 宣佈的股息為每股普通股0.30美元 收益/股息 持續經營的股本回報率3為 (13.3)% 的可分配股本回報率4 8.6% 股息收益率5 為13.1% 回報 將6.55億美元的貸款轉為待售貸款,記錄了1.46億美元的估值補貼 。轉移的資產主要是辦公室抵押品和60天以上 的拖欠貸款。 公司住宅抵押貸款銀行業務板塊的處置預計將在2024年期間完成 待售貸款和 已終止業務 1。在優先證券分紅之前,包括非控股權益 2.在優先證券分紅之前,包括非控股權益。請參閲 “按季度分列的可分配收益對賬” 幻燈片,瞭解GAAP淨收入與 可分配收益 3的對賬情況。持續經營業務的股本回報率是按年計算的百分比,等於持續經營業務的季度淨收入與 期間分配給持續經營業務 的平均每月股東權益總額之和。可分配股本回報率是按年計算的百分比,等於可分配收益佔該期間平均每月股東權益總額。請參閲 “按季度分列的可分配收益 對賬” 幻燈片,瞭解GAAP淨收益與可分配收益的對賬情況 5。該期間的第一季度股息收益率基於2024年3月28日的收盤股價9.13 6美元。追索權槓桿率不包括公司無追索權的12億美元有擔保借款 每股普通股賬面淨值為13.44美元 總槓桿率為3.4倍,追索權槓桿率為0.9倍 資產負債表 發起、收購和服務 中低端市場(“LMM”)投資者和所有者佔用的商業地產的多策略房地產融資公司貸款 |

| 4 股本回報率 1.槓桿收益率包括利息收入、折扣增加、創造 MSR、來自 未合併合資企業的收入、待售貸款的已實現收益(虧損)、待售貸款的未實現 收益(虧損)和扣除利息支出的還本付息收入,以及 按年計算的遞延融資成本攤銷。 2。GAAP ROE基於GAAP淨收益,而可分配的ROE基於 可分配收益,它調整了 “可分配收益對賬” 幻燈片中詳述的某些項目的GAAP淨收益。 3。包括扣除直接支出後的購買力平價收入。 4。適用税收支出前的非經常性收益、損失和支出。 |

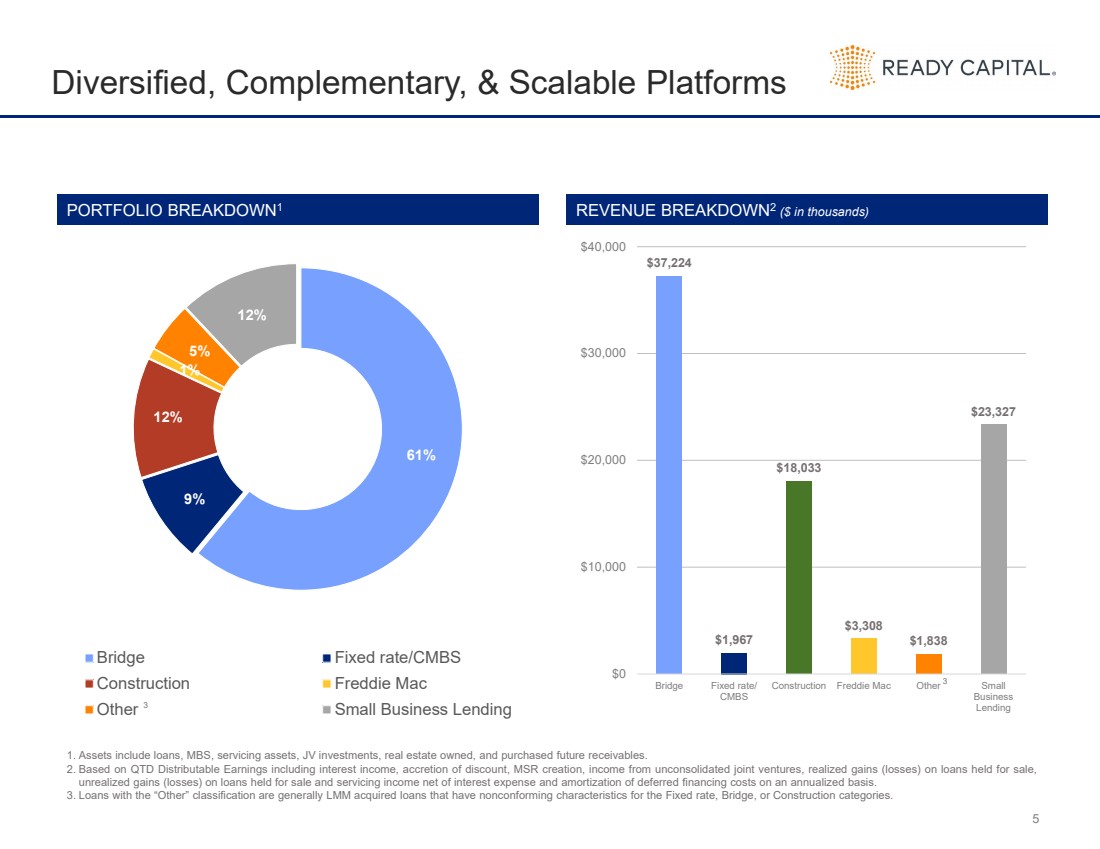

| 5 個多元化、互補和可擴展的平臺 61% 9% 1% 5% 12% 12% Bridge 固定利率/CMBS 建築 Freddie Mac 其他小型企業貸款 BREAKDOWN1 收入 BREAKDOWN2(以千美元計) $37,224 1,967 $18,033 $3,838 $1,838 $23,38 $23,38 27 $0 $10,000 $20,000 $30,000 $40,000 Bridge 固定利率/ CMBS 建築 Freddie Mac 其他小型 企業 貸款 3 1.資產包括貸款、MBS、服務資產、合資投資、自有房地產和購買的未來應收賬款。 2。基於QTD可分配收益,包括利息收入、折扣增加、MSR創造、來自未合併合資企業的收入、待售貸款的已實現收益(虧損)、持有待售貸款的未實現收益(虧損)、扣除利息支出的服務收入以及按年計算的遞延融資成本攤銷。 3。歸類為 “其他” 的貸款通常是LMM收購的貸款,其特徵不符合固定利率、橋樑或建築類別。 3 |

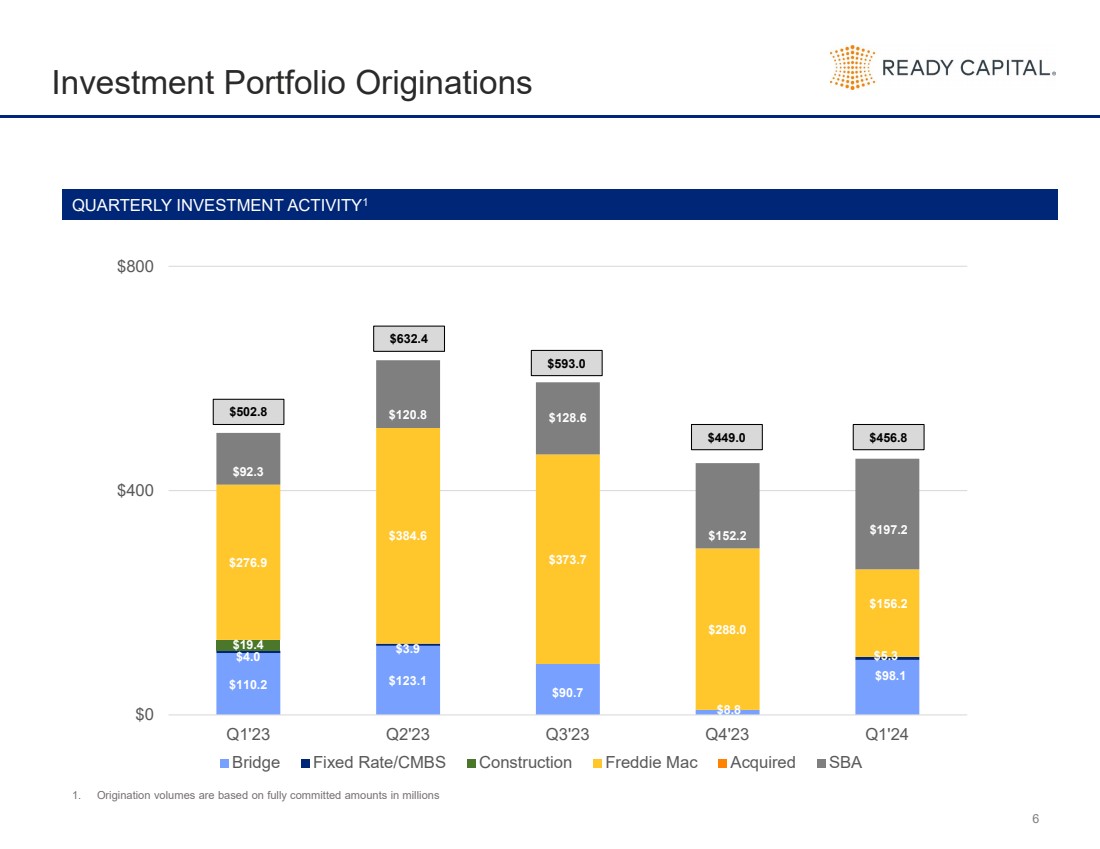

| 6 投資組合起源 $110.2 $123.1 $90.7 $8.8 $4.0 $3.9 $5.3 $19.4 $276.9 $384.6 $383.7 $288.0 $156.2 $128.6 $128.6 $152.2 $152.2 $197.2 $400 $800 $800 2023年第一季度4'24年第一季度固定利率/C MBS Construction Freddie Mac 收購了 SBA 502.8 美元 632.4 美元 593.0 美元 449.0 美元 456.8 美元 1.發放量以百萬美元為單位的全額承諾金額計算 季度投資 ACTIVITY1 |

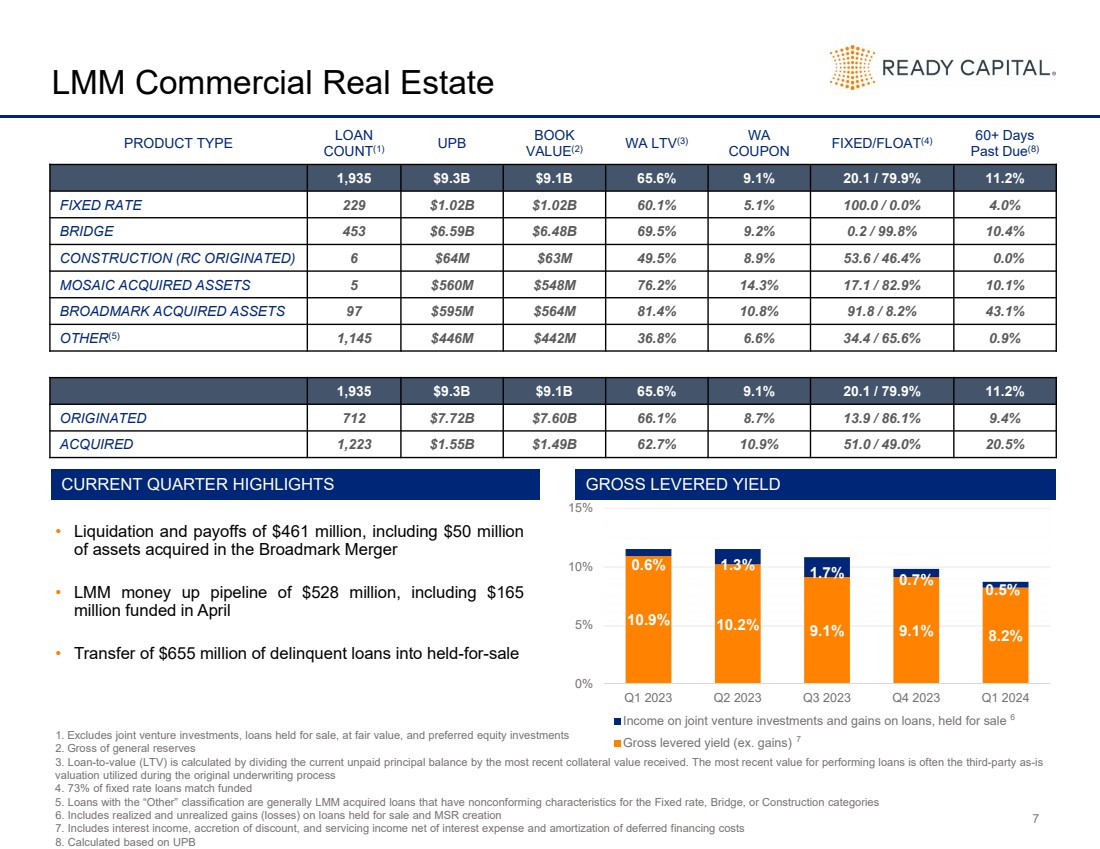

| • 4.61億美元的清算和回報,包括在Broadmark合併中收購的5000萬美元 資產 • LMM籌集資金5.28億美元,包括4月份融資的1.65億美元 • 將6.55億美元的拖欠貸款轉為待售貸款 10.9% 10.2% 9.1% 8.2% 0.6% 1.3% 0.7% 0.5% 0% br} 5% 10% 15% 2023 年第一季度第二季度 2023 年第三季度 2024 年第一季度合資投資收入和待售貸款收益 槓桿收益總額(例如收益) 6 7 LMM 商業地產 1.不包括合資投資、按公允價值持有的待售貸款和優先股投資 2。一般儲備總額 3.貸款價值比(LTV)的計算方法是將當前未付本金餘額除以最近收到的抵押品價值。履行貸款的最新價值通常是原始承保過程中使用的第三方按原樣 估值 4。73% 的固定利率貸款與融資 5 相匹配。歸類為 “其他” 的貸款通常是LMM收購的貸款,其特徵不符合固定利率、橋樑或建築類別 6。包括待售貸款的已實現和未實現收益(虧損)以及 MSR 創建 7。包括利息收入、折扣增加以及扣除利息支出和遞延融資成本攤銷後的服務收入 8。根據 UPB 槓桿收益總額 產品類型貸款數量 (1) UPB 賬面價值 (2) WA LTV (3) WA 息票固定/浮動 (4) 逾期 60 天以上 (8) 1935 美元93億美元 65.6% 9.1% 20.1/79.9% 11.2% 固定利率 229 10.2億美元 60.1% 5.1% 100.0/0.0% 4.0% BRIDGE 453 $65.9B 69.5% 9.2% 0.2/99.8% 10.4% 建築(源自RC)6 6,400萬美元 49.5% 8.9% 53.6/46.4% 0.0% MOSAIC 收購資產 5 5.6億美元 5.48億美元 76.2% 14.3% 17.1/82.9% 10.1% BROADMARK 收購的資產 97 5.95億美元 5.64億美元 81.4% 10.8% 91.8/8.2% 43.1% 其他 (5) 1,145 4.46億美元 4.42億美元 36.8% 6.6% 34.4/65.6% 0.9% 1935 美元93億美元 65.6% 9.1% 20.1/79.9% 11.2% 起源 712 美元77.2億美元 66.1% 8.7% 13.9/86.1% 9.4% 收購12.23 15.5億美元 14.9億美元 62.7% 10.9% 51.0/49.0% 20.5% 當前季度亮點 7 |

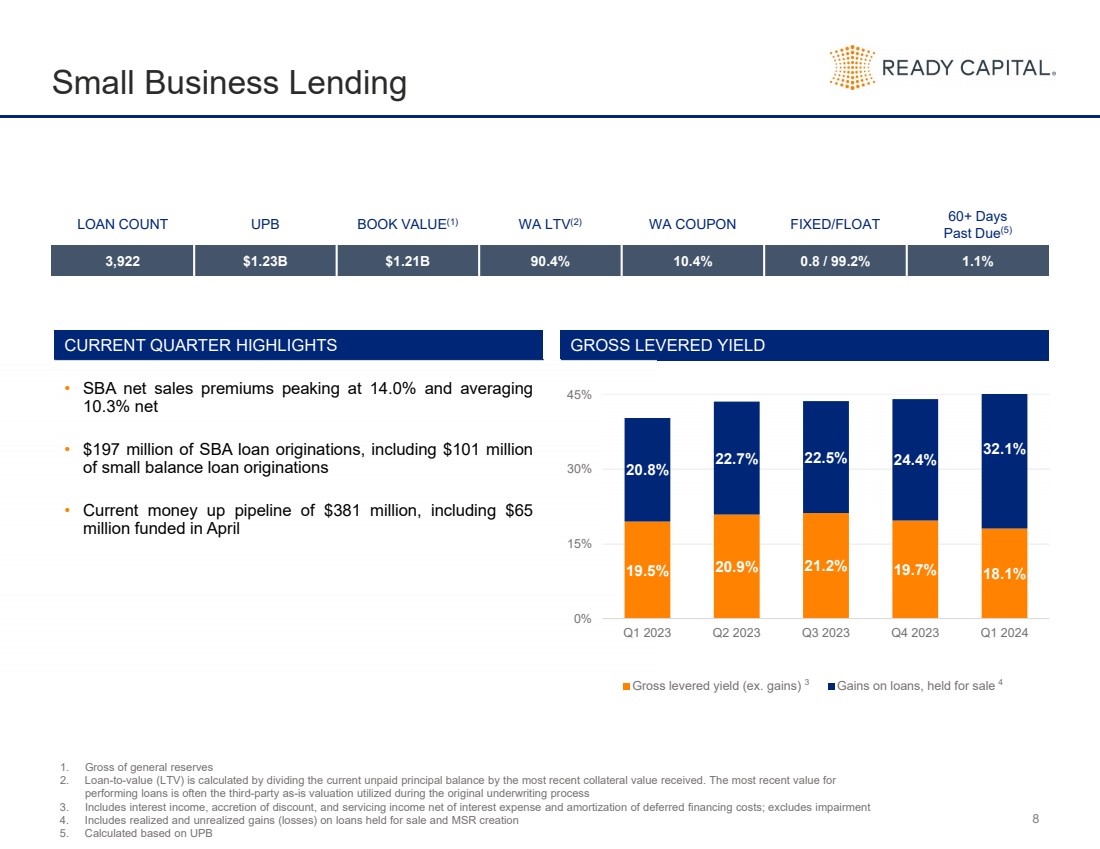

| 8 小型企業貸款 槓桿收益總額 貸款數量 UPB 賬面價值 (1) WA LTV (2) WA 息票固定/浮動票面逾期 60 天以上 (5) 3,922 12.22 12.2億美元 90.4% 10.4% 0.8/99.2% 1.1% 本季度亮點 19.5% 20.9% 21.2% 18.1% 20.8% 22.7% 22.5% 24.4% 32.1% 0% 15% 30% 45% 2023 年第一季度第二季度 2023 年第四季度 2023 年第一季度總槓桿收益率(不包括收益)待售貸款收益 1.一般儲備金總額 2.貸款價值比(LTV)的計算方法是將當前未付本金餘額除以最近收到的抵押品價值。 履行貸款的最新價值通常是原始承保過程中使用的第三方按原樣估值 3。包括利息收入、折扣增加以及扣除利息支出和遞延融資成本攤銷後的服務收入;不包括減值 4。包括待售貸款的已實現和未實現收益(虧損)以及 MSR 創建 5。根據UPB 3 4計算 • 小企業管理局淨銷售溢價峯值為14.0%,平均淨額為10.3% • 1.97億美元的小企業管理局貸款發放,包括1.01億美元 小額餘額貸款發放 • 目前籌集資金3.81億美元,包括4月份融資的6500萬美元 |

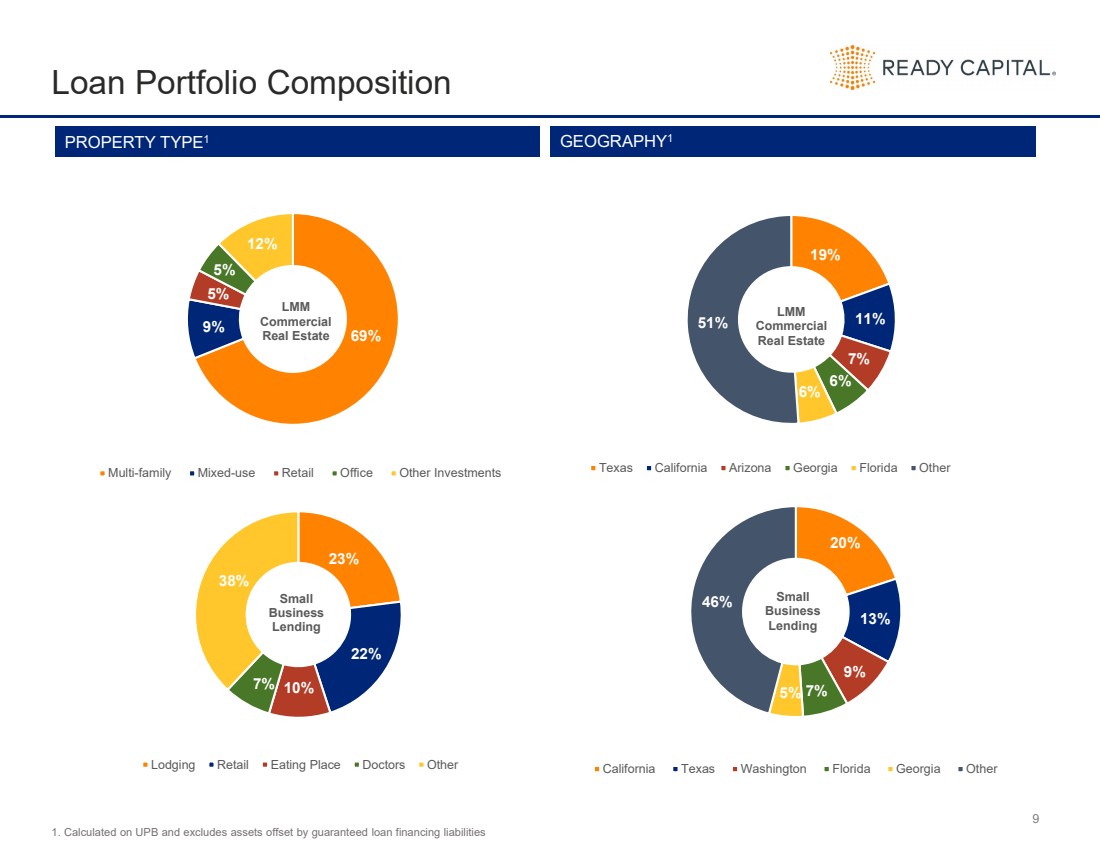

| 9 貸款組合構成 23% 22% 7% 10% 38% 小型 企業 貸款 貸款 住宿零售飲食場所醫生其他 1.根據 UPB 計算,不包括由擔保貸款融資負債抵消的資產 69% 9% 5% 12% LMM 商業 房地產 房地產 其他投資 TYPE1 GEOGRAPHY1 19% 7% 7% 6% 51% LMM 51% LMM 商業 LMM LMM 商業 br} 房地產 德克薩斯州加利福尼亞州亞利桑那州喬治亞州佛羅裏達州其他 20% 13% 9% 5% 7% 46% 小型企業 貸款 加利福尼亞州德克薩斯州華盛頓佛羅裏達州喬治亞州其他 |

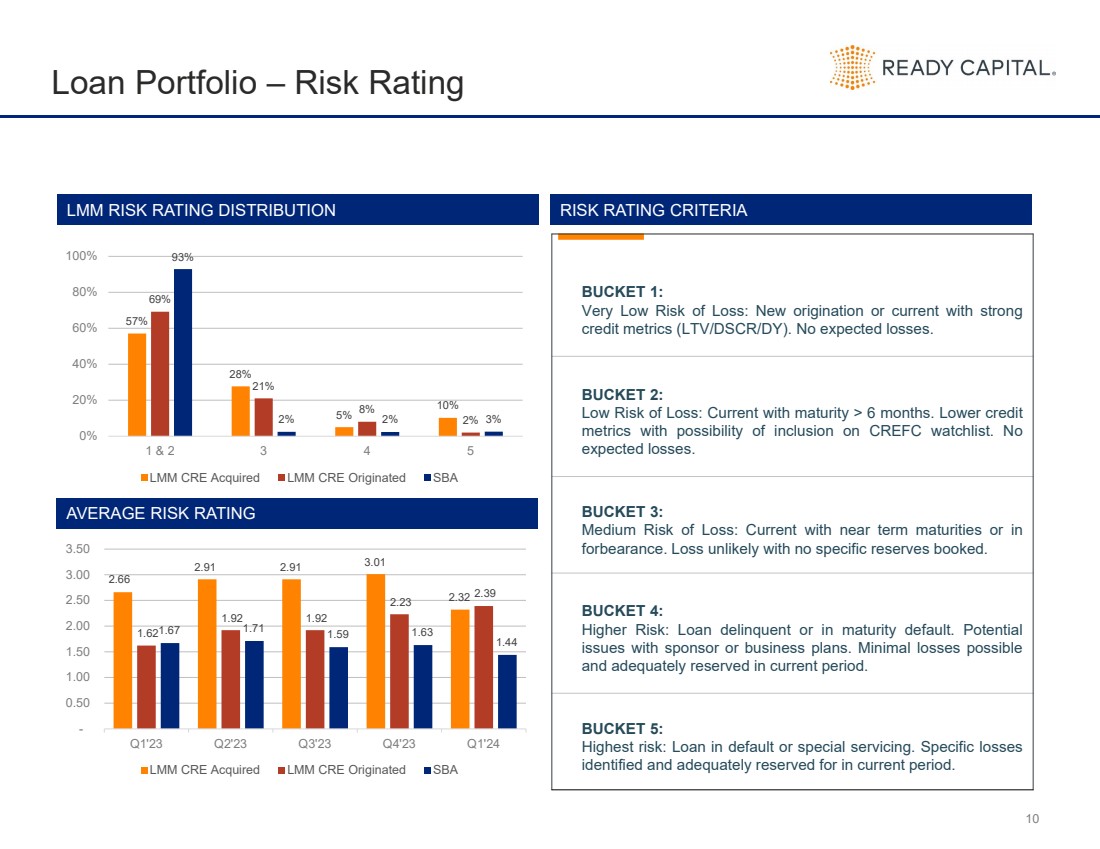

| 10 貸款組合 — 風險評級 BUCKET 1: 損失風險極低:新發放的貸款或當前貸款具有強勁的 信用指標(LTV/DSCR/DY)。預計沒有損失。 BUCKET 2: 低損失風險:當前,到期日超過 6 個月。降低信用 指標,有可能被列入 CREFC 觀察名單。沒有 預期損失。 BUCKET 3: 中等損失風險:近期到期或處於 寬容期的當前。如果沒有特定的儲備金,損失不太可能。 BUCKET 4: 更高的風險:貸款拖欠或到期違約。贊助商或商業計劃存在潛在的 問題。損失可能最小 ,並在本期內有充足的儲備。 BUCKET 5: 最高風險:違約貸款或特殊服務貸款。已確定具體損失 ,並已為本期做好充分準備。 LMM 風險評級分佈風險評級標準 平均風險評級 2.66 2.91 2.91 3.01 2.32 1.62 1.92 2.39 2.39 1.67 1.59 1.59 1.63 1.44- 0.50 1.00 2.00 2.00 3.50 Q2'23 Q4'23 Q4'24 Q1'24 LMM CRE 收購了 LMM CRE 起源 SBA 57% 28% 5% 10% 69% 21% 8% 2% 2% 2% 3% 0% 40% 80% 100% 1 和 2 3 4 5 LMM CRE 收購 LMM CRE 源自 SBA |

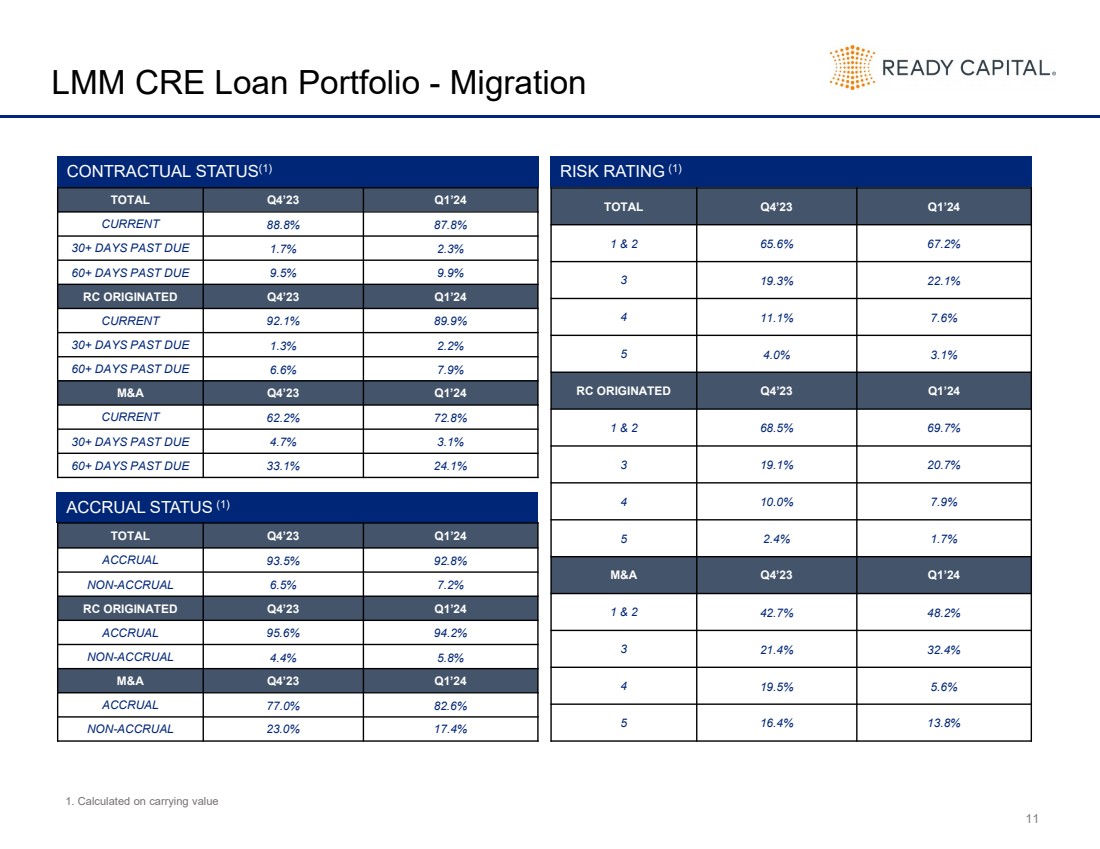

| 11 LMM CRE 貸款組合——移民 總計 23 年第 1 季度當前 88.8% 87.8% 30 天以上逾期 1.7% 2.3% 60 天以上 9.5% 9.9% RC 起源於 23 年第 1 季度第 4 季度當前 92.1% 89.9% 逾期 30 天以上 1.3% 2.2% 60 天以上 6.6% 併購第 4'23 季度第 1'24 季度當前 62.2% 72.8% 30 天以上的逾期 4.7% 3.1% 逾期 60 天以上 33.1% 24.1% 合同狀態 (1) 風險評級 (1) 風險評級 (1) 24 年第四季度應計總額 93.5% 92.8% 非應計額 6.5% 7.2% RC 源自 23 年第四季度 24 年第一季度應計收入 95.6% 94.2% 非應計收入 4.4% 5.8% 併購第四季度'23 年第 1'24 季度應計額 77.0% 82.6% 非應計 23.0% 17.4% 23 年第 1 季度第 1 和第 2 季度總計 65.6% 67.2% 3 19.3% 22.1% 4 11.1% 7.6% 5 4.0% 3.1% RC 起源於 23 年第四季度 1 和 2 68.5% 69.7% 3 19.1% 20.7% 4 10.0% 7.9% 5 2.4% 1.7% 併購第 23 季度第 1 季度 1 和 2 42.7% 48.2% 3 21.4% 32.4% 4 19.5% 5.6% 5 16.4% 13.8% 1。按賬面價值計算 |

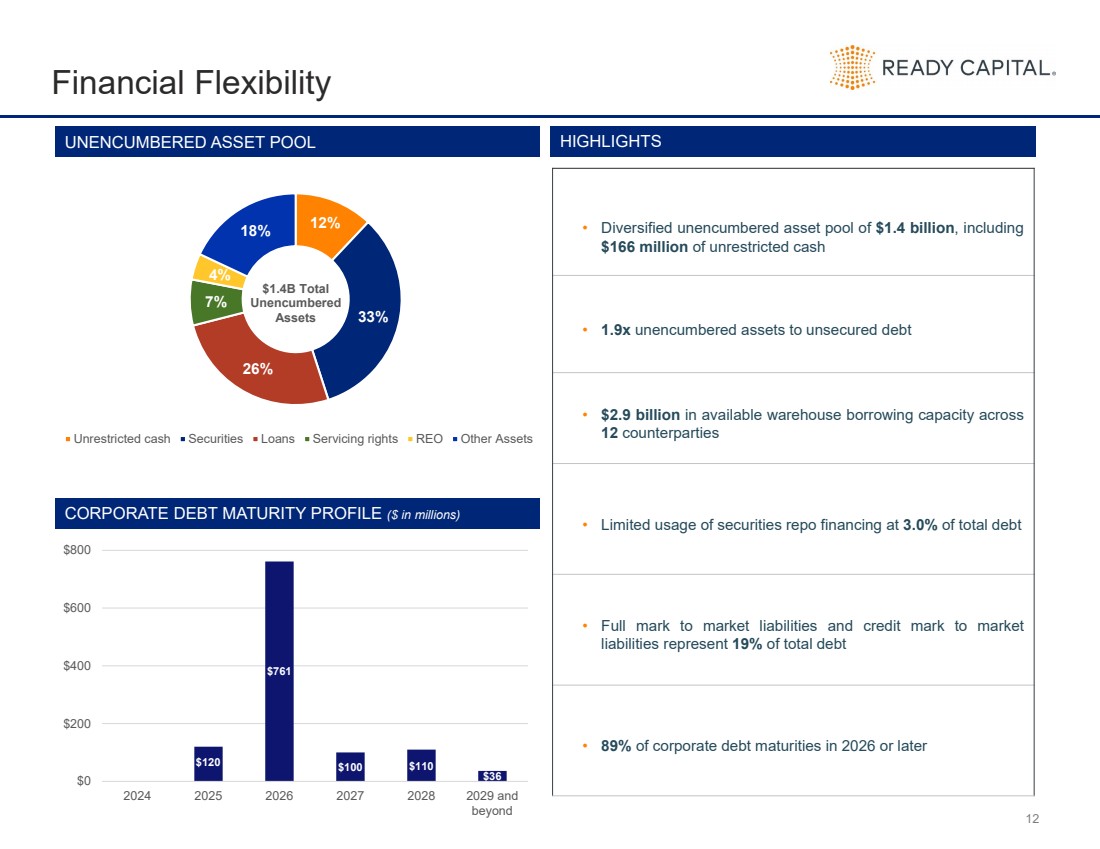

| 12 財務靈活性 12% 33% 26% 7% 4% 18% 14億美元 總計 非限制性現金證券貸款服務權 REO 其他資產 未抵押資產池亮點 120 美元 761 美元 100 美元 $110 $0 $400 $400 $800 $800 2025 2026 2027 2028 年 2029 年及 之後的 公司債務到期概況(百萬美元) • 14億美元的多元化未支配資產池,包括 1.66 億美元的非限制性現金 • 1.9 倍的未支配資產轉化為無抵押債務 • 29 億美元的可用倉庫借款 12 個交易對手的容量 • 證券回購融資的使用量有限,佔總債務的 3.0% • 市場負債滿分和市面信用標記 負債佔總債務的 19% • 2026 年或之後公司債務到期日的 89% |

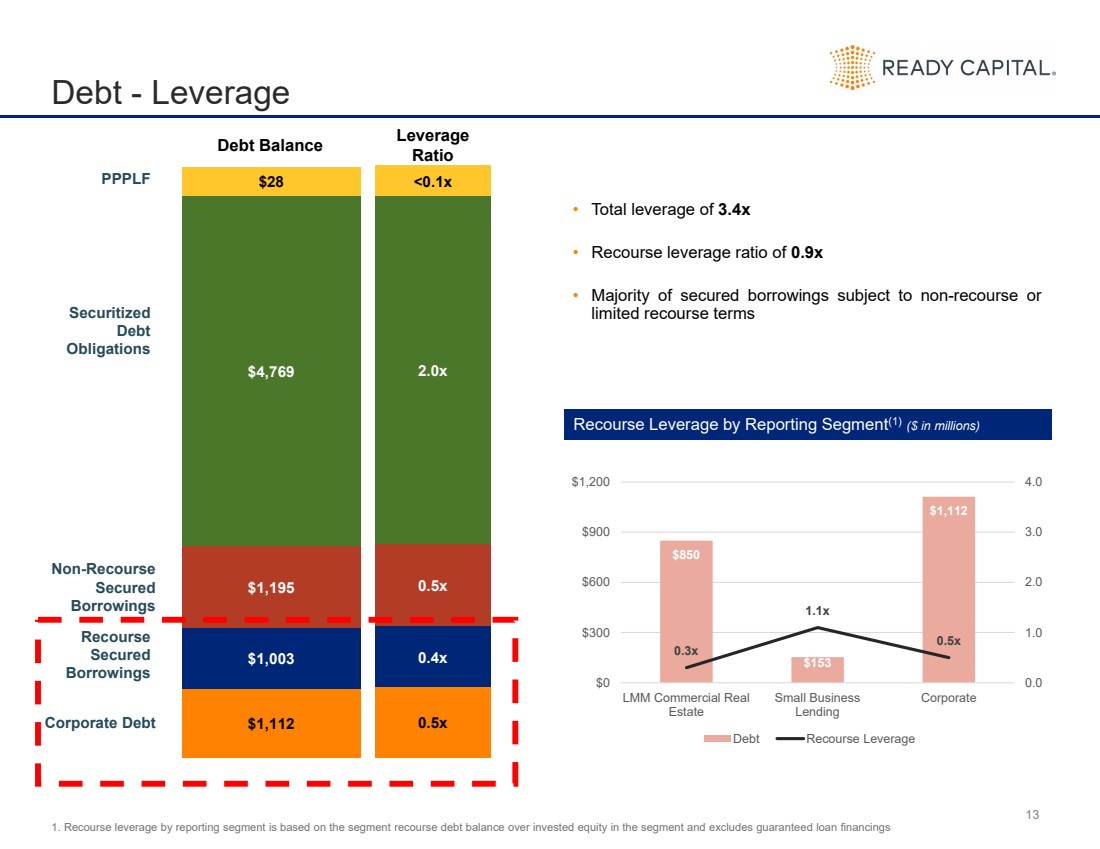

| 13 債務-槓桿 公司債務 PPPLF 證券化 債務 債務 無追索權 有擔保 借款 追索權 追索權 有擔保 借款 |

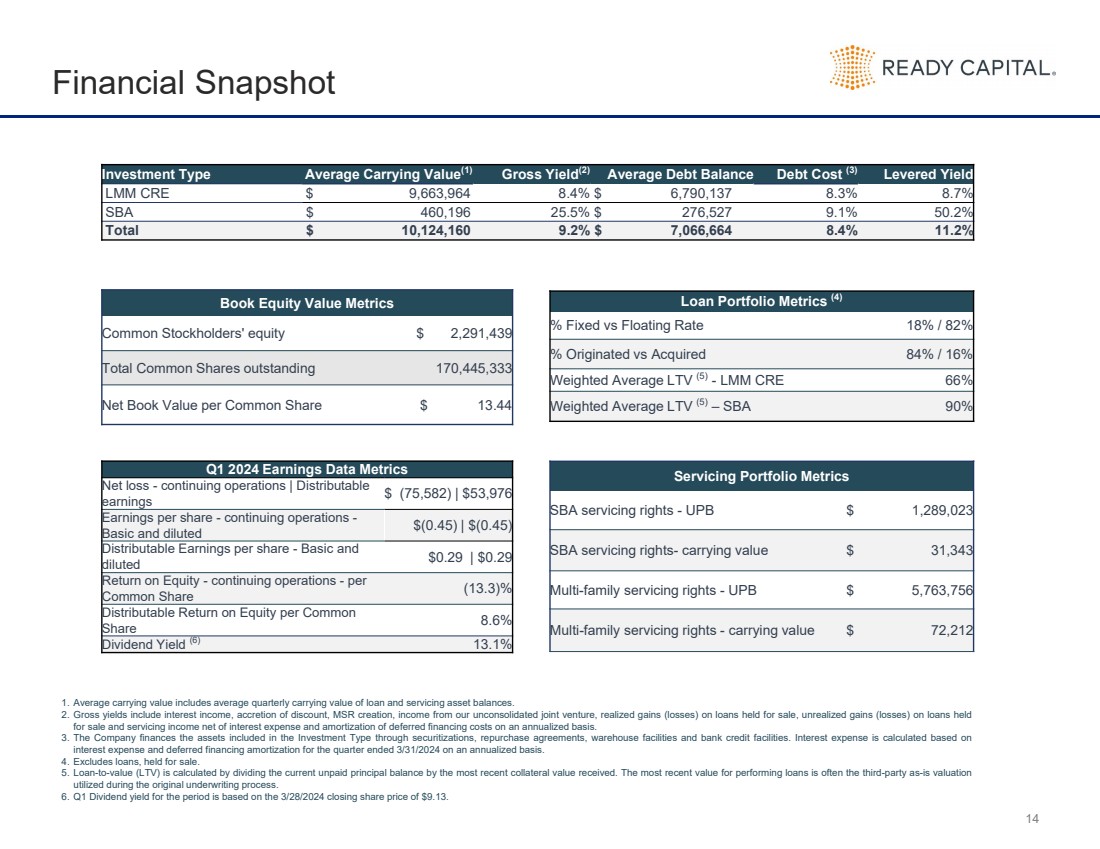

| 14 財務快照 投資類型平均賬面價值 (1) 總收益率 (2) 平均債務餘額債務成本 (3) 槓桿收益率 LMM CRE $9,663,964 8.4% $6,790,137 8.3% 8.7% SBA $460,196 25.5% 276,527 9.1% 50.2% 總計 $10,124,160 9.2% $7,066,664 8.2% $7,066,664 8.2% 11.2% 賬面權益價值指標 普通股股東權益2,291,439美元已發行普通股總額170,445,333股普通股每股賬面淨值美元 13.44 美元貸款投資組合指標 (4) % 固定利率與浮動利率 18%/82% % 起源與收購 84%/16% 加權平均 LTV (5)-LMMCRE 66% 加權平均 LTV (5) — 小企業管理局 90% 2024 年第一季度收益數據指標 淨虧損-持續經營 | 可分配 收益 $ (75,582) | 53,976 美元每股收益-持續經營- 基本和攤薄後的 美元 (0.45) 每股可分配收益——基本和 攤薄後 0.5 美元 29 | 0.29 美元的股本回報率——持續經營——每 普通股 (13.3)% 普通股 每股可分配股本回報率 8.6% 股息收益率 (6) 13.1% 服務投資組合指標 小企業管理局服務權——UPB 1,289,023 美元 SBA 服務權利——賬面價值31,343美元多户家庭服務權——UPB5,763,756美元多户家庭服務權——賬面價值72,212美元 1。平均賬面價值包括貸款和服務資產餘額的平均季度賬面價值。 2。總收益率包括利息收入、折扣增加、MSR創造、來自我們未合併合資企業的收入、待售貸款的已實現收益(虧損)、扣除利息支出 待售貸款的未實現收益(虧損)和扣除利息支出的還本付息收入,以及按年計算的遞延融資成本攤銷。 3。公司通過證券化、回購協議、倉庫設施和銀行信貸額度為投資類型中包含的資產提供資金。利息支出是根據截至2024年3月31日的季度的 利息支出和遞延融資攤銷按年計算的。 4。不包括待售貸款。 5。貸款價值比(LTV)的計算方法是將當前未付本金餘額除以最近收到的抵押品價值。履行貸款的最新價值通常是原始承保過程中使用的第三方按原樣估值 。 6。該期間的第一季度股息收益率基於2024年3月28日的收盤股價9.13美元。 |

| 附錄 其他財務 信息 |

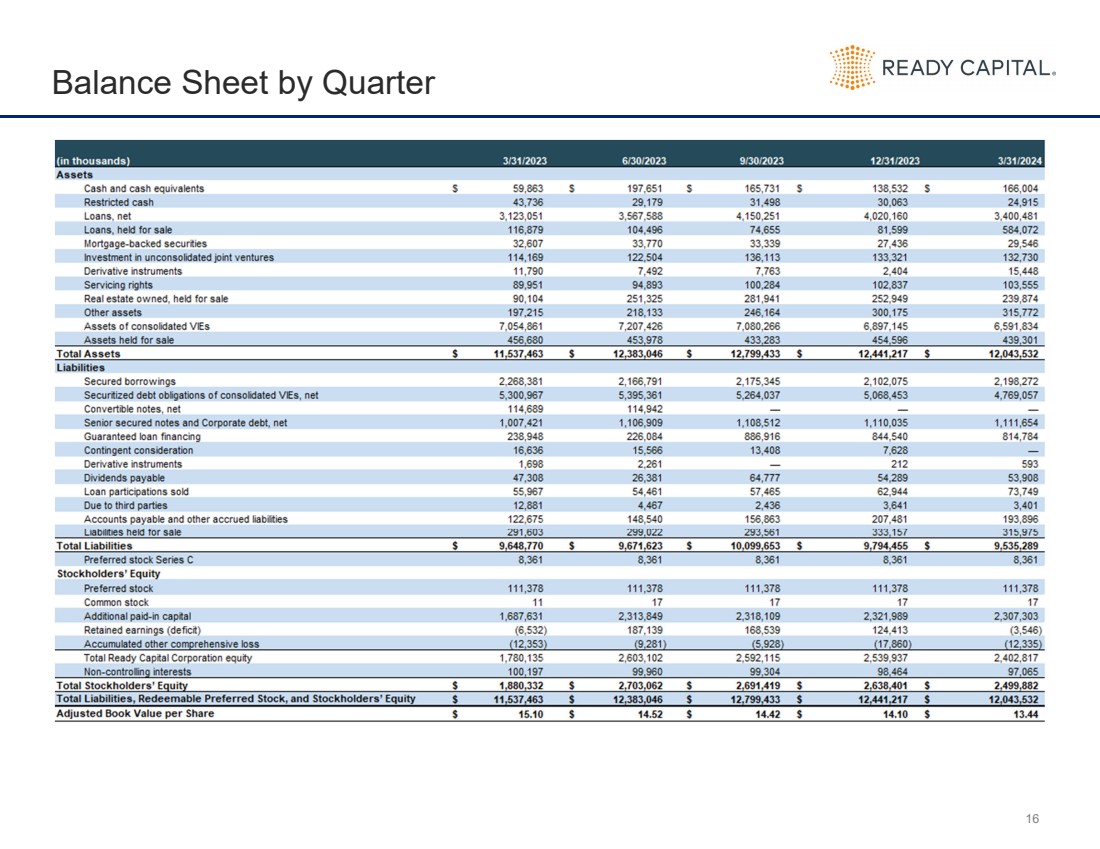

| 16 按季度劃分的資產負債表 |

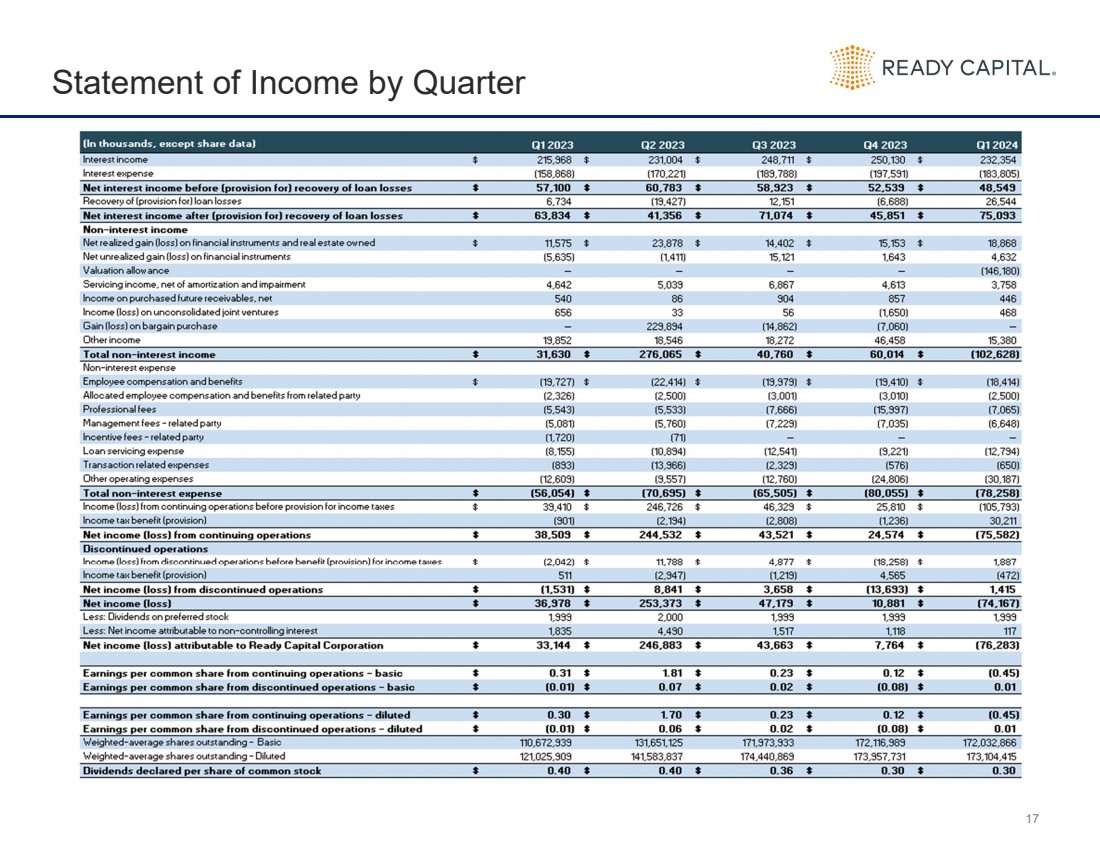

| 17 按季度分列的收入表 |

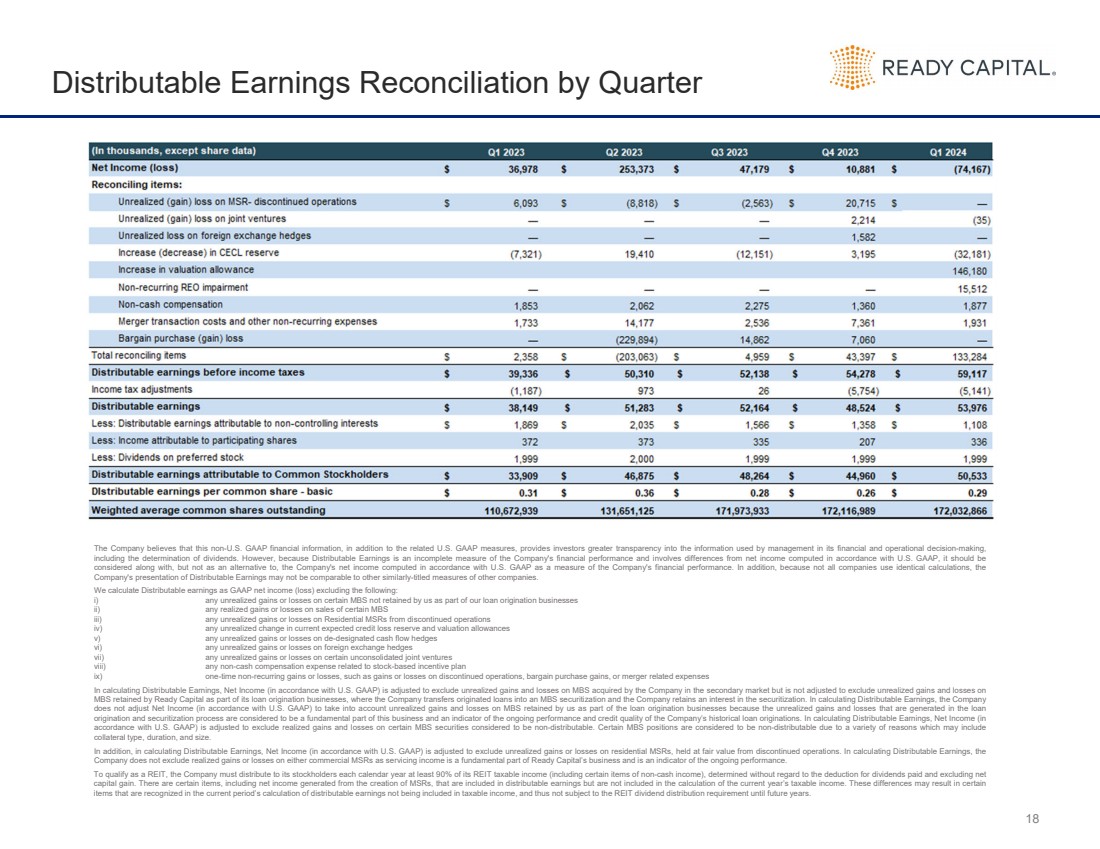

| 18 Distributable Earnings Reconciliation by Quarter The Company believes that this non-U.S. GAAP financial information, in addition to the related U.S. GAAP measures, provides investors greater transparency into the information used by management in its financial and operational decision-making, including the determination of dividends. However, because Distributable Earnings is an incomplete measure of the Company's financial performance and involves differences from net income computed in accordance with U.S. GAAP, it should be considered along with, but not as an alternative to, the Company's net income computed in accordance with U.S. GAAP as a measure of the Company's financial performance. In addition, because not all companies use identical calculations, the Company's presentation of Distributable Earnings may not be comparable to other similarly-titled measures of other companies. We calculate Distributable earnings as GAAP net income (loss) excluding the following: i) any unrealized gains or losses on certain MBS not retained by us as part of our loan origination businesses ii) any realized gains or losses on sales of certain MBS iii) any unrealized gains or losses on Residential MSRs from discontinued operations iv) any unrealized change in current expected credit loss reserve and valuation allowances v) any unrealized gains or losses on de-designated cash flow hedges vi) any unrealized gains or losses on foreign exchange hedges vii) any unrealized gains or losses on certain unconsolidated joint ventures viii) any non-cash compensation expense related to stock-based incentive plan ix) one-time non-recurring gains or losses, such as gains or losses on discontinued operations, bargain purchase gains, or merger related expenses In calculating Distributable Earnings, Net Income (in accordance with U.S. GAAP) is adjusted to exclude unrealized gains and losses on MBS acquired by the Company in the secondary market but is not adjusted to exclude unrealized gains and losses on MBS retained by Ready Capital as part of its loan origination businesses, where the Company transfers originated loans into an MBS securitization and the Company retains an interest in the securitization. In calculating Distributable Earnings, the Company does not adjust Net Income (in accordance with U.S. GAAP) to take into account unrealized gains and losses on MBS retained by us as part of the loan origination businesses because the unrealized gains and losses that are generated in the loan origination and securitization process are considered to be a fundamental part of this business and an indicator of the ongoing performance and credit quality of the Company’s historical loan originations. In calculating Distributable Earnings, Net Income (in accordance with U.S. GAAP) is adjusted to exclude realized gains and losses on certain MBS securities considered to be non-distributable. Certain MBS positions are considered to be non-distributable due to a variety of reasons which may include collateral type, duration, and size. In addition, in calculating Distributable Earnings, Net Income (in accordance with U.S. GAAP) is adjusted to exclude unrealized gains or losses on residential MSRs, held at fair value from discontinued operations. In calculating Distributable Earnings, the Company does not exclude realized gains or losses on either commercial MSRs as servicing income is a fundamental part of Ready Capital’s business and is an indicator of the ongoing performance. To qualify as a REIT, the Company must distribute to its stockholders each calendar year at least 90% of its REIT taxable income (including certain items of non-cash income), determined without regard to the deduction for dividends paid and excluding net capital gain. There are certain items, including net income generated from the creation of MSRs, that are included in distributable earnings but are not included in the calculation of the current year’s taxable income. These differences may result in certain items that are recognized in the current period’s calculation of distributable earnings not being included in taxable income, and thus not subject to the REIT dividend distribution requirement until future years. |

|