管理層的討論和分析

財務狀況和經營業績

截至2024年3月31日的第一季度

索引

| | | | | |

| 導言 | 2 |

關於 IAMGOLD | 2 |

| 亮點 | 2 |

| 運營和財務業績 | 4 |

| 外表 | 7 |

| 環境、社會和治理 | 9 |

| |

| 運營 | |

| |

| 運營和財務業績 | |

| Côte Gold | 11 |

| Essakane | 13 |

| 韋斯特伍德 | 16 |

| 其他項目 | 18 |

| 探索 | 18 |

| |

| |

| |

| |

| |

| |

| 財務狀況 | |

| |

| 流動性和資本資源 | 19 |

| 現金流 | 23 |

| |

| 市場風險 | 23 |

| |

| 股東權益 | 25 |

| 季度財務回顧 | 25 |

| 披露控制和程序以及財務報告的內部控制 | 26 |

| 批判性判斷、估計和假設 | 27 |

| |

| 新會計準則 | 27 |

| 風險和不確定性 | 27 |

| 非公認會計準則財務指標 | 29 |

| 關於前瞻性信息的警示聲明 | 38 |

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 1 |

導言

以下管理層2024年5月9日對IAMGOLD Corporation(“IAMGOLD” 或 “公司”)的討論與分析(“MD&A”)應與IAMGOLD截至2024年3月31日的三個月未經審計的簡明合併中期財務報表和相關附註(“合併中期財務報表”)一起閲讀。本管理層和答案應與IAMGOLD截至2023年12月31日的財政年度的經審計的年度合併財務報表和相關附註以及2023年年度報告中包含的相關管理與分析一起閲讀。除非另有説明,否則本MD&A中的所有數字均以美元為單位,表格中的美元金額以百萬計。有關 IAMGOLD 的更多信息,請訪問 www.iamgold.com。但是,網站上的信息並未以任何方式納入本MD&A,也未構成本MD&A的一部分。

關於 IAMGOLD

IAMGOLD是一家中間黃金生產商和開發商,總部位於加拿大,擁有兩個運營中的礦山:埃薩卡內(布基納法索)和韋斯特伍德(加拿大)。該公司還擁有Côté Gold(加拿大),這是一座大型長壽命礦山,已於2024年3月31日開始生產(統稱為持續運營)。該公司在加拿大高潛力礦區擁有完善的早期和高級勘探項目組合。

IAMGOLD擁有約3600名員工,致力於通過高標準的環境、社會和治理(“ESG”)實踐,包括對零危害® 的承諾,在其業務的各個方面維護其負責任的採礦文化。IAMGOLD在紐約證券交易所(紐約證券交易所代碼:IAG)和多倫多證券交易所(TSX: IMG)上市,是JSI指數的公司之一。JSI指數是一個經過社會篩選的市值加權,由通過一系列基礎廣泛的環境、社會和治理評級標準的公司組成。

2023年1月31日,IAMGOLD完成了向紫金礦業集團有限公司出售其在羅斯貝爾的權益。有限公司(“紫金”)。羅斯貝爾被記作在2023年1月31日取消確認之前一直持有待出售的資產,並在截至2023年1月31日的一個月內停止運營。2022年12月20日,該公司簽訂了出售其在西非的開發和勘探資產(“Bambouk資產”)權益的最終協議,部分交易於2023年4月25日完成。剩下的兩筆交易預計將在2024年完成。待出售的剩餘資產在財務報表中被確認為待售資產。

亮點 — 2024 年第一季度

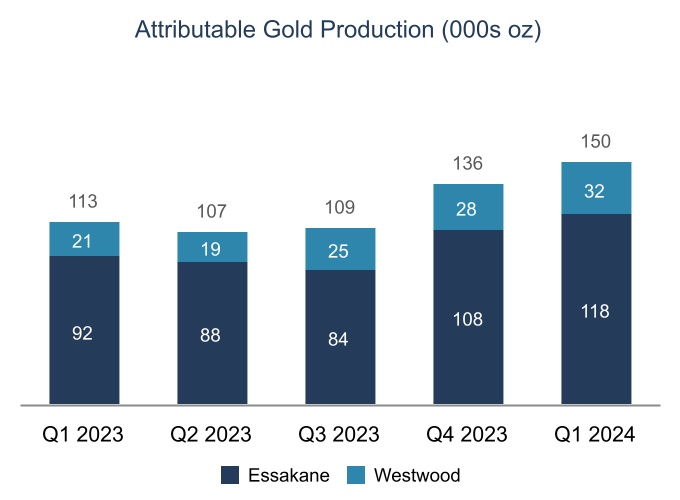

•可歸黃金產量為15.1萬盎司。Essakane第一季度表現強勁,應佔產量為11.8萬盎司,這主要是由於品位的提高,韋斯特伍德創下了重啟以來的最高季度產量,產量為32,000盎司,Côté Gold的初始應佔產量為1,000盎司。

•今年的運營指導保持不變。預計2024年的可歸屬黃金產量(不包括Côté Gold)將在43萬至49萬盎司之間,埃薩肯和韋斯特伍德每盎司的現金成本將在每售出1,280美元至1400美元之間,AISC預計在每盎司1,780美元至1,940美元之間。

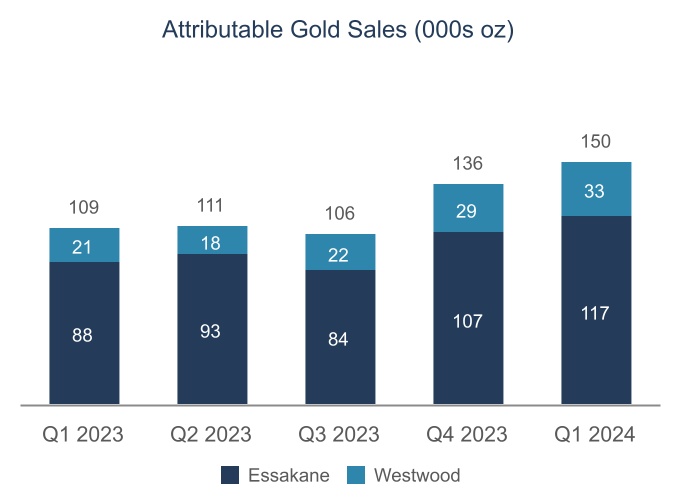

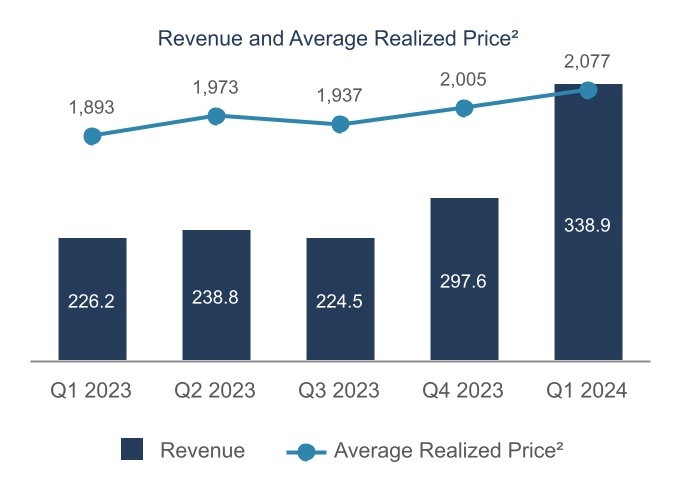

•收入為3.389億美元,銷售額為16.3萬盎司(按應佔比例計算為15萬盎司),平均已實現黃金價格1為每盎司2077美元。

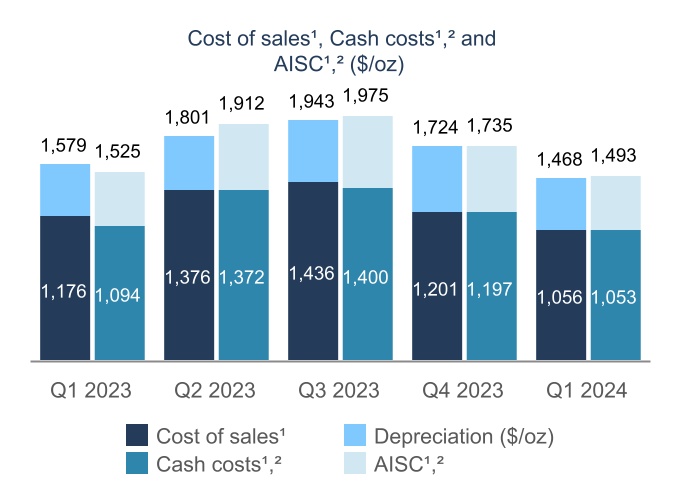

•每盎司售出的銷售成本為1,056美元,售出每盎司的現金成本1為1,053美元,售出每盎司的總維持成本1(“AISC”)為1,493美元(不包括Côté Gold)。

•歸屬於股東的淨收益和調整後的每股淨收益1分別為0.11美元和0.11美元。

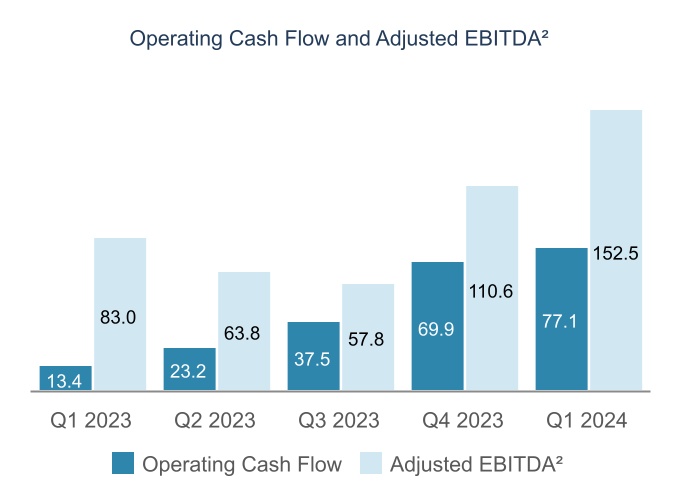

•來自經營活動的淨現金為7,710萬美元。扣除營運資金和非流動礦石庫存變動之前的經營活動淨現金1為1.428億美元。

•扣除利息、所得税、折舊和攤銷前的收益(“息税折舊攤銷前利潤”)1為1.541億美元,調整後的 EBITDA1 為1.525億美元。

•礦場自由現金流1(不包括Côté Gold)為4,620萬美元。

•截至2024年3月31日,該公司的可用流動資金1為6.938億美元,主要包括2.912億美元的現金及現金等價物以及4.023億美元的有擔保循環信貸額度(“信貸額度”)的可用餘額。

•在健康和安全方面,在截至2024年3月31日的季度中,該公司報告的DARTFR(離職天數、限制、調動工作頻率)為0.53,自去年以來有所改善,TRIFR(總可記錄傷害頻率)為0.61,自去年以來有所改善。

•2024年4月19日,公司收到了標準普爾的最新信用評級,該評級將企業信用評級從CCC+上調至B-級,前景穩定。相比之下,惠譽和穆迪對公司的現有企業信用評級分別為B-和B3。

_________________________

1.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 2 |

Côte Gold

•第一次淘金於2024年3月31日完成,破碎、高壓研磨輥(“HPGR”)和處理迴路的性能,包括功耗在內,均符合預期。施工也基本完成,施工隊已復員,併成功移交給行動小組。計劃在2024年第二季度繼續擴大運營,預計將在2024年第三季度實現商業生產。該公司預計,Côté Gold業務將在今年以約90%的銘牌吞吐量退出。

•Côté Gold的經營指導保持不變,預計2024年的產量(按100%計算)將在22萬至29萬盎司之間(IAMGOLD按60.3%的基準計算為13.2萬至17.4萬盎司)。隨着CôtéGold的吞吐量達到90%(預計到今年年底),該公司估計,當時的現金成本將在每盎司售出約700至800美元之間,AISC在每盎司售出1,100至1200美元之間。

•在合資企業層面,Côté黃金項目在2024年第一季度產生的項目支出1為1.517億美元,按100%的比例計算。自開工以來,計劃中的29.65億美元項目支出中有29.35億美元是在實現第一枚黃金之前產生的。根據指導,首次開採後的剩餘項目支出估計為6,700萬美元±5%。

•IAMGOLD將繼續為運營成本和資本支出的60.3%提供資金,並將獲得黃金產量的60.3%。請參閲 “Côté Gold”。

企業

•2024年4月4日,該公司宣佈簽訂了黃金預付安排,並對現有的黃金預付款安排進行了部分修訂。這些安排的最終結果是,將當前黃金交付義務的現金影響從2024年第二季度有效過渡到次年同期,假設安排時的黃金價格,2024年第二季度的現金流增加了約7,360萬美元。請參閲 “流動性和資本資源”。

•2024 年 2 月 15 日,公司宣佈,默裏·蘇伊已被任命為公司董事會成員,立即生效。蘇伊先生還被任命為審計和財務委員會主席。

•2024年2月13日,公司以公司約1,200萬股普通股的對價收購了Vanstar的所有已發行和流通普通股。Vanstar擁有加拿大魁北克省內利根黃金項目(“Nelligan”)25%的權益。隨着對Vanstar的收購完成,該公司現在擁有Nelligan的100%權益。

•2024年2月27日,該公司宣佈,繼法國金融市場管理局於2024年1月23日批准後,已完成對歐洲資源股份有限公司所有已發行普通股的收購。法國IAMGOLD以每股3.50歐元的現金對價收購了IAMGOLD法國尚未擁有的剩餘歐元流通普通股,總對價為2190萬歐元(合2370萬美元),隨後根據法國法律 “擠出”,隨後歐元資源從巴黎泛歐交易所退市。

________________________

1.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 3 |

更多詳情和公司2024年的總體展望,請參閲 “展望”;有關個別礦山的業績,請參閲 “季度更新”。下表彙總了截至2024年3月31日(2024年第一季度)和2023年3月31日(2023年第一季度)的三個月的某些經營和財務業績,以及公司截至2023年12月31日和2023年3月31日的財務(“已終止業務”)狀況的某些指標。羅斯貝爾的財務業績包括截至2023年1月31日的一個月期間,即完成對紫金的出售。

| | | | | | | | | | | |

| | | |

| | | | | |

| Q1 2024 | Q1 2023 | | | |

主要運營統計數據(來自持續運營的百萬美元) | | | | | |

| 黃金產量 — 可歸因(000 盎司) | | | | | |

| -Essakane | 118 | | 92 | | | | |

| -韋斯特伍德 | 32 | | 21 | | | | |

| 小計 | 150 | | 113 | | | | |

| -Coté Gold | 1 | | — | | | | |

| 黃金總產量 — 應佔比(000 盎司) | 151 | | 113 | | | | |

| 黃金銷售額——歸屬(000盎司) | | | | | |

| -Essakane | 117 | | 88 | | | | |

| -韋斯特伍德 | 33 | | 21 | | | | |

| 小計 | 150 | | 109 | | | | |

| -Coté Gold | — | | — | | | | |

| 黃金總銷售量 — 應佔比(000 盎司) | 150 | | 109 | | | | |

銷售成本1(售出美元/盎司)— 可歸因 | | | | | |

| -Essakane | $ | 1,004 | | $ | 1,063 | | | | |

| -韋斯特伍德 | 1,243 | | 1,657 | | | | |

| 小計 | $ | 1,056 | | $ | 1,176 | | | | |

| -Coté Gold | — | | — | | | | |

總銷售成本1(售出美元/盎司)— 可歸因 | $ | 1,056 | | $ | 1,176 | | | | |

現金成本2(售出美元/盎司)— 可歸屬 | | | | | |

| -Essakane | $ | 1,002 | | $ | 964 | | | | |

| -韋斯特伍德 | 1,236 | | 1,646 | | | | |

| 小計 | $ | 1,053 | | $ | 1,094 | | | | |

| -Coté Gold | — | | — | | | | |

總現金成本2(售出每盎司美元)— 可歸屬 | $ | 1,053 | | $ | 1,094 | | | | |

AISC2(已售出美元/盎司)— 可歸因 | | | | | |

| -Essakane | $ | 1,312 | | $ | 1,157 | | | | |

| -韋斯特伍德 | 1,836 | | 2,508 | | | | |

| 小計 | $ | 1,493 | | $ | 1,525 | | | | |

| -Coté Gold | — | | — | | | | |

AISC2 總售量(售出美元/盎司)— 可歸屬 | $ | 1,493 | | $ | 1,525 | | | | |

已實現的平均黃金價格2,3(美元/盎司) | $ | 2,077 | | $ | 1,893 | | | | |

主要運營統計數據(來自Rosebel已停止運營的百萬美元) | | | | | |

| 黃金產量 — 可歸因(000 盎司) | — | | 25 | | | | |

| 黃金銷售額——歸屬(000盎司) | — | | 24 | | | | |

銷售成本1(售出美元/盎司)— 可歸因 | — | | $ | 949 | | | | |

現金成本2(售出美元/盎司)— 可歸屬 | — | | $ | 949 | | | | |

AISC2(已售出美元/盎司)— 可歸因 | — | | $ | 1,358 | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

1. 在本MD&A中,銷售成本(不包括折舊)在合併中期財務報表的銷售成本附註中披露。

2. 有關這些指標的描述和計算,請參閲本MD&A末尾的 “非公認會計準則財務指標” 披露。

3. 不包括2022年預付安排(定義見下文)的影響,2024年第一季度的平均已實現黃金價格為2,091美元。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 4 |

| | | | | | | | | | | |

| Q1 2024 | Q1 2023 | | | |

財務業績(來自持續經營的百萬美元) | | | | | |

| 收入 | $ | 338.9 | | $ | 226.2 | | | | |

| | | | | |

| 毛利 | $ | 105.7 | | $ | 43.1 | | | | |

息税折舊攤銷前利潤1 | $ | 154.1 | | $ | 82.8 | | | | |

| -持續運營 | $ | 154.1 | | $ | 68.4 | | | | |

| -已終止的業務 | $ | — | | $ | 14.4 | | | | |

調整後的 EBITDA1 | $ | 152.5 | | $ | 106.4 | | | | |

| -持續運營 | $ | 152.5 | | $ | 83.0 | | | | |

| -已終止的業務 | $ | — | | $ | 23.4 | | | | |

| 歸屬於股東的淨收益(虧損) | $ | 54.8 | | $ | 11.9 | | | | |

| -持續運營 | $ | 54.8 | | $ | 6.3 | | | | |

| -已終止的業務 | $ | — | | $ | 5.6 | | | | |

歸屬於股東的調整後淨收益(虧損)1 | $ | 53.0 | | $ | 39.5 | | | | |

| -持續運營 | $ | 53.0 | | $ | 24.9 | | | | |

| -已終止的業務 | $ | — | | $ | 14.6 | | | | |

| 歸屬於股東的每股淨收益(虧損)——持續經營 | $ | 0.11 | | $ | 0.01 | | | | |

歸屬於股東的調整後每股淨收益(虧損)1 — 持續經營 | $ | 0.11 | | $ | 0.05 | | | | |

營運資金變動前來自經營活動的淨現金1 — 持續經營 | $ | 142.8 | | $ | 55.7 | | | | |

| 來自經營活動的淨現金 | $ | 77.1 | | $ | 28.8 | | | | |

| -持續運營 | $ | 77.1 | | $ | 13.4 | | | | |

| -已終止的業務 | $ | — | | $ | 15.4 | | | | |

礦區自由現金流1 | $ | 46.2 | | $ | 8.6 | | | | |

| -持續運營 | $ | 46.2 | | $ | 2.7 | | | | |

| -已終止的業務 | $ | — | | $ | 5.9 | | | | |

資本支出1,2 — 維持 | $ | 55.1 | | $ | 35.0 | | | | |

資本支出1,2 — 擴張 | $ | 115.2 | | $ | 137.1 | | | | |

| 3 月 31 日 | 12 月 31 日 | | | |

| 2024 | 2023 | | | |

財務狀況(百萬美元) | | | | | |

| 現金和現金等價物 | $ | 291.2 | | $ | 367.1 | | | | |

| 長期債務 | $ | 820.9 | | $ | 830.8 | | | | |

淨現金(債務)1 | $ | (715.8) | | $ | (649.5) | | | | |

| 可用信貸額度 | $ | 402.3 | | $ | 387.0 | | | | |

| | | | | |

| | | | | |

1. 有關這些指標的描述和計算,請參閲本MD&A末尾的 “非公認會計準則財務指標” 披露。

2. 資本支出是指不動產、廠房和設備以及勘探和評估資產的支出支出,不包括使用權資產。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 5 |

________________________

1. 銷售成本,包括折舊、現金成本和AISC以應佔盎司銷售額表示(不包括Essakane10%的非控股權益)。

2. 這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

3.Côté的資本支出反映了Côté Gold UJV的相應利息。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 6 |

展望

Côté Gold 展望(100% 基準)

製作

預計Côté Gold今年的產量將在22萬至29萬盎司之間(按IAMGOLD的60.3%計算,產量為13萬至17.5萬盎司——見下文 “Côté Gold”)。該估計假設繼2024年第一季度黃金的初始產量之後,2024年第二季度將增加業務,並在2024年第三季度實現商業生產。該公司將商業生產定義為該工廠在30天內的平均吞吐量為60%。該公司預計,Côté Gold業務將在今年退出,吞吐率約為銘牌的90%。

成本

正如現有的43-101技術報告(2022年8月12日)所概述的那樣,在產量增加之前,運營和資本化廢物清理單位的成本預計將高於礦山平均壽命,原因是固定成本被較低的產量所吸收,自技術報告完成以來通貨膨脹影響導致的某些成本投入增加,以及金價上漲導致的特許權使用費成本增加。隨着CôtéGold的吞吐量達到90%(預計到今年年底),該公司估計,當時的現金成本將在每盎司售出約700至800美元之間,AISC在每盎司售出1,100至1200美元之間。

出於會計目的,收入和銷售成本將從開始生產之日起予以確認。

該公司將繼續為運營成本和資本支出的60.3%提供資金,並將獲得黃金產量的60.3%。

資本支出

| | | | | | | | | | | | | | |

| | |

| (百萬美元) | 20241 年第一季度實際情況 | | 20242,3 年全年指導 | 調整後的全年指引 20242,3 |

項目支出4至第一枚黃金 | $ | 151.7 | | | | | $ | 179 | | $ | 152 | |

首次入金後的項目支出4 | — | | | | | 40 | | 67 | |

項目支出小計4 | 151.7 | | | | | 219 | | 219 | |

| 資本化廢物提取 | 8.1 | | | | | 50 | | 50 | |

| 資本化運營前生產成本 | 27.0 | | | | | 40 | | 40 | |

與運營相關的資本支出3 | 9.5 | | | | | 145 | | 145 | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

總計 | $ | 196.3 | | | | | $ | 454 | | $ | 454 | |

除非另有説明,否則以 1.100% 為基準。

2.資本支出指導(± 5%)。

3. 指南假設所有設備均已購買,不包括變更租賃至多2500萬美元的設備所產生的影響。

4. 這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

隨着礦山逐步完成尾礦壩全部佔地面積以維持礦山壽命,Côté Gold 與 2024 年運營相關的資本支出預計將高於礦山壽命的平均水平。2024年將資本支出歸類為維持或擴張將取決於實現商業生產的時間和支出的性質。

埃薩坎和韋斯特伍德展望

| | | | | | | | | | |

| | | | |

| 2024 年第一季度實際情況 | | 20241 年全年指南 | |

| Essakane(000 盎司) | 118 | | | 330 – 370 | |

| | | | |

| Westwood(000 盎司) | 32 | | | 100 – 120 | |

應佔總產量(000 盎司)2 | 150 | | | 430 – 490 | |

銷售成本2(售出美元/盎司) | $1,056 | | $1,280 – $1,400 | |

現金成本2,3(售出美元/盎司) | $1,053 | | $1,280 – $1,400 | |

AISC2,3(售價每盎司美元) | $1,493 | | $1,780 – $1,940 | |

| | | | |

| | | | |

1. 在套期保值影響之前,全年指引基於以下2024年全年假設:平均已實現金價為每盎司1,900美元,美元兑加元匯率為1.32,歐元兑美元匯率為1.10,平均原油價格為每桶83美元。

2. 由 Essakane 和 Westwood 組成,歸屬比例分別為 90% 和 100%。

3.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

製作

2024年的可歸屬黃金產量(不包括CôtéGold)保持不變,預計將在43萬至49萬盎司之間。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 7 |

成本

Essakane和Westwood的2024年成本指引保持不變,每盎司售出的現金成本預計在每盎司1,280美元至1400美元之間,AISC預計將在每盎司售出1,780美元至1,940美元之間。2024年第一季度的成本與預算和指導估計一致,但是,由於產量和銷售量的增加,該期間每盎司的運營成本有所降低。

儘管通貨膨脹壓力正在緩解,但包括氰化物和研磨介質在內的某些主要消耗品的價格仍與2023年的水平持平,預計定價壓力將在2024年下半年有所緩解。

燃料和燃料相關產品的定價預計仍將承壓,這反映了全球供需的持續失衡。現有的石油對衝計劃預計將部分緩解油價的上漲,見 “市場風險”。不包括公司套期保值計劃的影響,預計油價每桶上漲10美元,將導致每售出一盎司的現金成本增加11美元。在目前的套期保值措施到位的情況下,據估計,同樣的走勢將導致每售出一盎司的現金成本增加6美元。

資本支出

預計2024年的持續資本支出1約為2.15億美元(± 5%),其中大部分與埃薩卡納的資本剝離和韋斯特伍德的地下開發有關,預計埃薩坎將增加500萬美元(± 5%)的擴張資本¹。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | |

| 20241 年第一季度實際情況 | | 20242 年全年指南 |

| (百萬美元) | 可持續發展 3 | 擴張 | 總計 | | | | 可持續發展 3 | 擴張 | 總計 |

| | | | | | | | | |

| Essakane (± 5%) | $ | 36.0 | | $ | 0.5 | | $ | 36.5 | | | | | $ | 150 | | $ | 5 | | $ | 155 | |

| | | | | | | | | |

| 韋斯特伍德 (± 5%) | 19.0 | | — | | 19.0 | | | | | 65 | | — | | 65 | |

| $ | 55.0 | | $ | 0.5 | | $ | 55.5 | | | | | 215 | | 5 | | 220 | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| 企業 | 0.1 | | — | | 0.1 | | | | | — | | — | | — | |

合計 4 | $ | 55.1 | | $ | 0.5 | | $ | 55.6 | | | | | $ | 215 | | $ | 5 | | $ | 220 | |

除非另有説明,否則以 1.100% 為基準。

2. Essakane和Westwood的資本支出指導(± 5%)。

3. 維持資本包括(i)2024年第一季度Essakane的2570萬美元和韋斯特伍德的230萬美元的資本剝離,以及(ii)全年指引中Essakane的1億美元和韋斯特伍德的400萬美元的資本剝離。請參閲下面的 “Outlook” 部分。

4. 包括《勘探展望》指導表中也包含的300萬美元資本化勘探和評估支出。

探索展望

2024年的勘探支出預計約為2,000萬美元,其中包括用於Gosselin資源劃定鑽探計劃以及其他近礦和新建項目的500萬美元。

| | | | | | | | | | | | | | | | | | | | |

| | | | | | |

| 2024 年第一季度實際情況 | 20241 年全年指南 |

| (百萬美元) | 資本化 | 已支出 | 總計 | 資本化 | 已支出 | 總計 |

| 勘探項目——綠地 | $ | — | | $ | 4.0 | | $ | 4.0 | | $ | — | | $ | 15 | | $ | 15 | |

| 勘探項目——棕地 | 1.2 | | 0.9 | | 2.1 | | 3 | | 2 | | 5 | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| $ | 1.2 | | $ | 4.9 | | $ | 6.1 | | $ | 3 | | $ | 17 | | $ | 20 | |

1. 全年指引不包括目前待售的Bambouk資產銷售支出。更多詳情請參閲 “西非Bambouk資產”。

已繳所得税和折舊展望

該公司預計將在2024年繳納4,500萬美元至5,500萬美元之間的現金税。現金税的繳納並非按季度均衡,因為一個季度中支付的金額可能包括上一年度税款的最終餘額的支付和本年度的分期付款,兩者都必須按照不同國家的規定在不同的時間支付。所得税已繳指導意見反映了持續經營,不包括Bambouk銷售過程中產生的現金税義務。更多詳情請參閲 “西非Bambouk資產”。

預計2024年的折舊費用將在2.7億美元至2.85億美元之間。

| | | | | | | | | | |

| | | | |

| (百萬美元) | 2024 年第一季度實際情況 | | 2024 年全年指南 | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| 折舊費用 | $61.8 | | $270 – $285 | |

| 已繳納的所得税 | $16.7 | | $45 – $55 | |

____________________________

1.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 8 |

環境、社會和治理

公司承諾:

•通過高標準的ESG實踐保持其負責任的採礦文化;以及

•Zero Harm® 的原則貫穿其業務的各個方面,特別強調尊重自然環境,建立強大的社區夥伴關係,並將公司員工、承包商和顧問的健康和安全放在首位。

公司每年報告其ESG業績,重點介紹一系列重要主題和指標的進展和成就。ESG政策、系統和實踐貫穿整個業務,公司每年通過其全球報告倡議(“GRI”)和可持續發展會計準則委員會(“SASB”)協調的可持續發展報告,報告其ESG績效。

作為加拿大礦業協會(“MAC”)的成員,該公司參與了邁向可持續採礦(“TSM”)的所有業務,包括Essakane的國際業務,該計劃超出了MAC的要求。該公司的運營設施每年進行一次自我評估,根據TSM評估協議評估其績效,驗證服務提供商每三年進行一次第三方驗證。

2024年,公司設定了與健康和安全、公平、多元化和包容性以及環境相關的ESG目標,包括:

•達到或超過領先和滯後的健康和安全目標(使總可記錄的事故頻率(TRIFR)達到0.66並實施關鍵風險協議);

•通過在2024年實現員工總數的15%來增加女性的代表性;

•制定生物多樣性路線圖;

•制定水資源管理框架;以及

•重大環境和社區事件為零。

2024年,公司將進行自我評估,並尋求對TSM結果的外部驗證。該公司已經制定了行動計劃,以保持和/或達到所有TSM協議的A級及以上的分數。

環保

2024年,公司的關鍵環境重點領域是水和生物多樣性。該公司已開始制定水資源管理框架,該框架採用基於集水區的規劃方法,以增強其在該領域的管理能力,並使公司能夠評估其對區域流域的影響和貢獻。該公司還將在2022年進行的初步生物多樣性評估的基礎上再接再厲,制定更全面的生物多樣性路線圖,以支持其實現淨正生物多樣性的目標,並評估公司根據自然相關財務披露工作組進行報告的適當性。

在埃薩卡內,法拉貢圖的關閉計劃繼續取得進展,包括與INERA(環境與農業研究所)就封閉礦場的植物修復最佳實踐開展合作。封鎖計劃預計將在2024年第二季度提交。Essakane於2019年提交的關閉計劃目前正在更新中,提交的目標時間表是2024年底。作為其生物多樣性管理計劃的一部分,Essakane對包括哺乳動物、鳥類、爬行動物、魚類和昆蟲在內的動物進行了多項生物多樣性監測研究。

在韋斯特伍德,魁北克自然資源和林業部(“MRNF”)繼續審查2021年的封閉計劃。韋斯特伍德繼續試點水資源回收項目,以減少布斯凱河的用水量。

Côté Gold繼續審查其環境管理做法,為提高產量做準備。在春季來臨之前,Côté Gold制定了新的備災計劃和緩解措施。Côté Gold 採用了一種監測現場動物羣的工具。作為《漁業法》授權抵消計劃的一部分,Côté Gold完成了大眼魚產卵棲息地的安裝。Côté Gold向低碳經濟挑戰基金提出的申請正在進入下一階段的評估,該基金提議將部分柴油驅動設備轉換為電動設備。

截至2024年3月31日,發生的重大環境事件為零。

健康與安全

健康和安全是公司不懈追求零危害® 願景的核心。通過各種預防計劃,公司不斷在所有地點推廣健康計劃和安全的工作環境。截至2024年3月31日,DARTFR(離職天數、限制、轉移工作頻率)為0.53(而截至2023年3月31日為0.56)。截至2024年3月31日,TRIFR(總可記錄傷害頻率)為0.61(而截至2023年3月31日為0.80),低於公司0.66的年度目標。

在2024年第一季度,公司通過制定關鍵風險計劃來加強其安全文化,該計劃側重於行業最關鍵的風險和控制措施。在Essakane,該工廠對其通過ISO 45001認證的健康和安全管理體系進行了管理審查。在Côté Gold,該工廠對氰化物和腐蝕劑進行了應急響應和醫療應急準備,此外還完成了對整個工廠大樓的格柵、防護和扶手的全面第三方審計。韋斯特伍德專注於通過對主管進行事故原因分析方法(“ICAM”)培訓來增強事件調查能力,並與所有員工分享經驗教訓。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 9 |

社交互動

這些網站繼續與其感興趣的社區互動,並支持社區投資計劃。在Essakane,主要活動和活動包括討論亞亞垃圾場和監測手工採礦者。

在Côté Gold,對《原住民影響力福利協議》(IBA)施工期間實施情況的評估已經完成,該小組會見了新當選的馬塔加米原住民首領和理事會,還為勞倫森大學的學生進行了實地考察。

在韋斯特伍德,該小組與法約爾利益相關者監督委員會舉行了今年的首次會議,並進行了原住民和傳播培訓。

截至2024年3月31日,與社區相關的重大事件為零。

原住民關係

作為一家致力於響應加拿大真相與和解委員會行動呼籲的加拿大企業,該公司在促進信任、透明和相互尊重的關係基礎上,尊重和維護土著權利,繼續採取有意義的和解行動。公司致力於以尊重土著人民自決原則的方式參與其中,旨在實現他們的自由、事先和知情同意權,尊重他們的文化遺產和傳統。這些原則載於《聯合國土著人民權利宣言》,並構成了IAMGOLD的土著參與政策的基礎。

公平、多元化和包容性

在尊重自己和擁抱多元化的價值原則的指導下,公司繼續信守其對公平、多元化和包容性(“EDI”)的承諾,並吸引、增強和支持我們的員工以及我們運營所在社區的合作伙伴。公司認識到,多元化存在於多個維度和生活經歷中,多元化的員工隊伍和包容性的工作文化可以激發創造力和創新,促進有效的決策並帶來更強的業務成果。

電子數據交換指導委員會由行政和高級商業領袖以及職能專家組成,確保多元化工作與業務戰略保持一致。公司的關鍵優先事項是通過培訓和教育、改善工作條件和擴大個人成長機會來留住和吸引多元化人才。其他重點是促進包容和公平的做法,營造一種歸屬感文化,使每位員工都能在職業和個人方面都表現出色。

公司已經設定了到2030年女性佔員工總數的20%的目標。為實現這一目標而設計的年度目標作為ESG指標的一部分包含在公司記分卡中,並且正在跟蹤實現目標的進展情況。

該公司正在實施關於公平、多元和包容性工作場所的MAC TSM協議,還積極與加拿大礦業人力資源委員會合作,包括派代表參加其包容性和多元化小組委員會。

IAMGOLD因其在各種包容性、參與度和文化工作方面的努力而被公認為大多倫多地區100強僱主,並且在財務、身體和心理健康方面兩次榮獲加拿大人力資源獎的卓越獎。

治理

IAMGOLD 董事會(“董事會”)於 2021 年通過了新的多元化和續約準則,反映了最佳治理實踐。關於多元化,董事會一致認為,其成員應至少包括 (i) 兩名和 (ii) 30% 的女性董事中的較大者。關於理事會成員續期,決定理事會的平均任期不應超過十年,任何董事都不得連續擔任理事會主席或任何委員會主席超過十年。

2024 年 2 月 15 日,公司宣佈,默裏·蘇伊已被任命為公司董事會成員,立即生效。蘇伊先生還被任命為審計和財務委員會主席。

目前,女性佔董事的44%,獨立董事的50%。董事會中董事的平均任期不到兩年。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 10 |

運營

Côté Gold,加拿大

位於加拿大安大略省蒂明斯西南 125 公里處、薩德伯裏以北 175 公里處的科特區包括科特金礦和鄰近的戈瑟林礦牀。該礦由作為運營商的IAMGOLD與住友金屬礦業公司的合資企業(“Côté Gold UJV” 或 “UJV”)運營。有限公司(“住友” 或 “SMM”)。該合資企業受《Côté黃金合資協議》管轄。該公司在合資企業的參與率為60.3%,可以選擇從SMM回購9.7%的權益(見下文 “與住友的融資協議”)。

科特金礦(IAMGOLD 利息 — 60.3%)

| | | | | | | | | |

| | | |

| | | | | |

| Q1 2024 | | | | |

主要運營統計數據1 | | | | | |

| 開採的礦石(000 噸) | 1,944 | | | | | |

| 開採等級 (g/t) | 0.72 | | | | | |

| 開採的運營廢物(000 噸) | 3,208 | | | | | |

| 開採的資本廢物(000 噸) | 2,445 | | | | | |

| | | | | |

| 開採的物料(000 噸)— 總計 | 7,597 | | | | | |

剝離比率2 | 2.9 | | | | | |

| 礦石研磨(000 噸) | 48 | | | | | |

| 頭等級(g/t) | 0.81 | | | | | |

| 恢復率 (%) | 80 | | | | | |

| 黃金產量(000 盎司)— 100% | 1 | | | | | |

| 黃金產量(000 盎司)— 可歸因於 60.3% | 1 | | | | | |

| 黃金銷量(000 盎司)— 100% | — | | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

除非另有説明,否則以 1.100% 為基準。

2. 帶材比率的計算方法是開採的廢物除以開採的礦石。

運營見解

•2024年3月31日,Côté Gold開始生產,實現了首次淘金。

•2024年第一季度的採礦活動總量為760萬噸,其中包括190萬噸礦石。運營團隊繼續提高採礦作業的效率,4月份創下了每天超過16萬噸和每天鑽探2,200米的新每日記錄。採礦率的提高是新的自動運輸卡車投入運輸車隊以及開始使用新投入使用的 CAT 6060 液壓鏟進行雙面裝載的結果。加上之前儲存的490萬噸礦石,有670萬噸的材料可用於加工廠的擴建。

•一輛新的6060液壓鏟和另外兩輛自動運輸卡車於2024年第一季度投入使用。另外兩輛自動運輸卡車和一臺鑽機預計將在今年晚些時候投入使用。

•2024年第一季度的工廠產量為48,000噸,平均每噸0.81克/噸。在增加在線庫存後,使用了較低品位的礦石進行初步測試。隨着工廠的持續擴張,預計廠長等級將提高。

•2024年第一季度的工廠調試活動進展順利,破碎、HPGR和加工迴路按設計運行,功耗符合預期。重力迴路將在2024年第二季度投入使用。在整個3月和4月,破碎和銑削迴路的利用率逐步提高,該工廠的吞吐能力符合現階段的預期。聯機時,初級和二級破碎機、HPGR 和球磨機以超過 95% 的額定吞吐量運行。提高工廠的穩定性和可用性是主要重點,以提高加工迴路的利用率,以實現今年第三季度實現商業化生產的目標。

•尾礦的初始排放發生在3月的最後一週,隨着在線黃金庫存的增加,整體復甦趨勢良好。4月份的復甦符合預期。

財務摘要(100% 基準)

•開採成本為2520萬美元,平均成本為每噸3.32美元。隨着自主運輸車隊的擴大以及6060剷車的雙面裝載,每噸採礦成本持續提高。

•出於會計目的,收入和銷售成本將從開始銷售之日起予以確認。IAMGOLD將繼續以60.3%的利息通過現金看漲期權為運營和資本支出提供資金,並將獲得黃金產量的60.3%(考慮到IAMGOLD在該項目中持有的60.3%的權益,請參閲下文 “與住友的融資協議”)。以下費用表示為100%。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 11 |

•2024年3月8日,根據現有的綜合能源管理計劃,北方發展部批准科特金礦加入北方能源優勢計劃(NEAP),為該運營提供每千瓦時0.02加元的電價折扣。

•按100%計算,項目和資本支出為1.963億美元,包括:

•按美元兑加元的平均匯率1.34計算,項目支出為1.517億美元。產生的項目支出包括2024年第一季度購買的消耗品和用品庫存的成本。自開工以來,計劃中的29.65億美元項目支出中有29.35億美元已經發生。該計劃假設美元兑加元的匯率為1.25。

•除了項目支出外,與銑削和表面成本相關的運營支出中約2700萬美元已資本化,以支持實現商業化生產之前的調試和擴建工作。

•運營資本支出為1,760萬美元,包括810萬美元的資本開採費用、800萬美元的尾礦和土方工程以及150萬美元的其他項目。

2024 年展望 — 100%

按100%的基準計算,CôtéGold今年的產量預計將在22萬至29萬盎司之間。該估計與先前的指導保持不變,並假設在初始黃金產量之後,業務將在2024年第二季度初增加,並在2024年第三季度實現商業生產。該公司將商業生產定義為該工廠在30天內的平均吞吐量為60%。該公司預計,Côté Gold業務將在今年退出,吞吐率約為銘牌的90%。

隨着CôtéGold的吞吐量達到90%(預計到今年年底),該公司估計,當時的現金成本將在每盎司售出約700至800美元之間,AISC在每盎司售出1,100至1200美元之間。

上面的 “展望” 部分概述了CôtéGold的2024年的資本支出。不包括完成該項目的項目支出,按100%計算,與資本化廢物清理、資本化運營預生產成本以及與運營相關的資本支出(包括礦山計劃中概述的尾礦管理設施擴建、額外的採礦設備和業主成本)預計今年總額為2.35億美元。隨着Côté Gold逐步完成全部尾礦壩佔地面積以維持礦山壽命,預計2024年的資本支出將高於礦山壽命的平均水平。2024年將資本支出歸類為維持或擴張將取決於實現商業生產的時間和支出的性質。

戈斯林存款

戈瑟林礦牀位於科特金礦牀的東北部。計劃於2024年進行約35,000米的擴建和劃定金剛石鑽探,其中約11,300米已於2024年第一季度完成,用於測試戈斯林礦牀延伸部分的不同區域以及戈瑟林西角礫巖體與角礫巖之間的深度間隙。今年計劃再延伸6,000米,在連接科特和戈斯林礦牀並貫穿切斯特侵入性建築羣的有利結構走廊沿線測試高潛力目標。

技術研究正在取得進展,以推進冶金測試,進行採礦和基礎設施研究,以審查可能將Gosselin礦牀納入未來Côté Gold LOM計劃的替代方案。

與住友的資助協議

2022年12月19日,公司宣佈已與SMM簽訂合資融資和修正協議,根據該協議,SMM向Côté Gold UJV出資2.5億美元的公司資金,因此,該公司將其在Côté Gold的9.7%權益轉讓給了SMM(“轉讓權益”),並有權在2024年5月31日至11月的剩餘六個日期回購轉讓的權益 2026 年 30 日,將恢復其在科特金礦的全部70%的權益。

出於會計目的,合資融資和修正協議不符合國際財務報告準則關於將公司在Côté UJV權益的稀釋視為出售的要求,公司將繼續佔合資企業資產和負債的70%,佔收入和成本的60.3%,但是,公司將僅通過現金看漲為60.3%的運營和資本支出提供資金,並獲得黃金的60.3% 製作。該公司已確認的財務負債等於當前回購價格和期權費,這將包括SMM在實現商業生產之前的增量供款和因利息增加而獲得的增量黃金產量。SMM將保留從實現商業生產到回購轉讓權益所產生的利息增加所產生的淨收益或付款。

UJV協議將開始商業化生產定義為實現運營30天后的下一個月的第一天,在此期間,該工廠以不低於產能的60%的平均速度運營。

在公司早些時候行使回購期權和2026年11月30日之前,公司將向SMM支付回購期權費,金額等於三個月有擔保隔夜融資利率(“SOFR”),外加SMM在施工期間和實現商業生產之前預付金額的4%,減去實現商業生產前的增量黃金產量的價值。2023年累積的回購期權費用將在公司行使回購期權時或2026年11月30日以較早者為準。自2024年1月1日起應計的回購期權費用按季度以現金支付。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 12 |

布基納法索埃薩卡內

埃薩卡內區位於西非布基納法索東北部,位於首都瓦加杜古東北約330公里處。埃薩卡內區包括埃薩卡內礦和周圍的採礦租賃和勘探特許權,總面積約為600平方千米。該公司擁有埃薩卡內礦90%的權益,其餘10%由布基納法索政府持有。

Essakane 礦山(IAMGOLD 利息 — 90%)

| | | | | | | | | | | |

| | | |

| | | | | |

| Q1 2024 | Q1 2023 | | | |

主要運營統計數據1 | | | | | |

| 開採的礦石(000 噸) | 3,458 | | 1,657 | | | | |

| 開採等級 (g/t) | 1.54 | | 1.82 | | | | |

| 開採的運營廢物(000 噸) | 3,132 | | 3,962 | | | | |

| 開採的資本廢物(000 噸) | 4,750 | | 666 | | | | |

| | | | | |

| 開採的物料(000 噸)— 總計 | 11,340 | | 6,285 | | | | |

剝離比率2 | 2.3 | | 2.8 | | | | |

| 礦石研磨(000 噸) | 3,039 | | 2,175 | | | | |

| 頭等級(g/t) | 1.52 | | 1.62 | | | | |

| 恢復率 (%) | 89 | | 91 | | | | |

| 黃金產量(000 盎司)— 100% | 131 | | 103 | | | | |

| 黃金產量(000 盎司)— 可歸因於 90% | 118 | | 92 | | | | |

| 黃金銷量(000 盎司)— 100% | 130 | | 98 | | | | |

已實現的平均黃金價格3(美元/盎司) | $ | 2,092 | | $ | 1,893 | | | | |

財務業績(百萬美元)1 | | | | | |

收入4 | $ | 272.3 | | $ | 186.5 | | | | |

銷售成本4 | 130.5 | | 104.6 | | | | |

| 製作成本 | 110.9 | | 97.4 | | | | |

| 製成品(增加)/減少 | 1.3 | | (2.3) | | | | |

| 特許權使用費 | 18.3 | | 9.5 | | | | |

現金成本3 | 130.2 | | 94.9 | | | | |

維持資本支出3 | 36.0 | | 17.1 | | | | |

擴張資本支出3 | 0.5 | | 0.5 | | | | |

資本支出總額 | 36.5 | | 17.6 | | | | |

| 運營收益 | 91.5 | | 43.6 | | | | |

礦場自由現金流3 | 35.7 | | 18.4 | | | | |

每噸的單位成本3 | | | | | |

| 每開採一噸運營噸的露天採礦成本 | $ | 5.48 | | $ | 5.49 | | | | |

| 每研磨一噸的銑削成本 | $ | 18.23 | | $ | 19.35 | | | | |

| 每噸銑削的併購成本 | $ | 9.08 | | $ | 11.31 | | | | |

每盎司的運營成本5 | | | | | |

| 不包括折舊的銷售成本(售出美元/盎司) | $ | 1,004 | | $ | 1,063 | | | | |

現金成本3(售出美元/盎司) | $ | 1,002 | | $ | 964 | | | | |

AISC3(售價每盎司美元) | $ | 1,312 | | $ | 1,157 | | | | |

除非另有説明,否則以 1.100% 為基準。

2. 帶材比率的計算方法是開採的廢物除以開採的礦石。

3.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

4. 根據合併中期財務報表的收入和銷售成本附註30。銷售成本扣除折舊費用。

5. 由於四捨五入,銷售成本、現金成本和每盎司銷售的AISC可能無法根據本表中顯示的金額進行計算。

運營見解

•2024年第一季度的可歸黃金產量為11.8萬盎司,與去年同期相比增加了26,000盎司或28%,這主要是由於吞吐量增加,如下所述。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 13 |

•由於採礦船隊接近滿負荷運轉,2024年第一季度的採礦活動為1,130萬噸,與去年同期相比增加了510萬噸,增長了80%。在上一年期間,由於與該國安全環境相關的供應鏈限制,運營週期性中斷,採礦活動有所減少。在季度末,手頭有足夠的燃料和其他消耗品,以確保正常的運營水平。

•2024年第一季度的工廠產量為300萬噸,平均產量為1.52克/噸,分別比去年同期增長40%和下降6%。吞吐量的增加主要是由於2024年第一季度工廠利用率為92.8%,高於2023年第一季度的72.4%,後者受到與該國安全環境相關的供應鏈限制導致的燃料供應中斷的影響。2024年第一季度的礦山等級高於計劃,原因是採礦已深入到第5階段,且等級核對良好。隨着採礦活動開始過渡到礦坑的下一階段,預計礦山品位將在一年內恢復到儲備等級水平。

•2024年第一季度的工廠回收率為89%,比去年同期下降2%,這主要是由於該工廠的礦石飼料混合策略在一定程度上緩解了礦石複雜性的增加。

•布基納法索的安全局勢仍然是該公司的關注焦點。該國、埃薩卡內礦山附近地區以及更廣泛的西非地區仍在發生與恐怖主義有關的事件。布基納法索及其鄰國的安全局勢繼續給供應鏈帶來壓力,儘管在2024年第一季度的影響有所減弱。該公司繼續採取積極措施確保國內人員的安全和保障,並根據安全環境不斷調整其協議和現場活動水平。該公司繼續投資該地區和礦場的安全和供應鏈基礎設施。向礦山運送員工、承包商、物資和庫存也產生了額外費用。

財務業績 — 2024 年第一季度與 2023 年第一季度比較

•1.109億美元的生產成本增加了1,350萬美元,增長了14%,這主要是由於採礦和制粉活動增加,因為該業務在2024年第一季度能夠接近滿負荷運營,而2023年第一季度受上述供應鏈限制的影響。本季度成本壓力持續存在,燃料和其他關鍵消耗品(包括氰化物、石灰和研磨介質)的到岸價格保持在2023年第四季度的水平。上一年度運營能力的減少導致生產成本和折舊成本分別為950萬美元和60萬美元。2023年第一季度,異常成本不包括在現金成本和AISC中,這兩個指標每售出一盎司減少97美元。

•1.305億美元的銷售成本(不包括折舊)增加了2590萬美元,漲幅為25%,這主要是由於上述生產成本的增加和特許權使用費的增加。較高的特許權使用費是由於2023年10月宣佈的特許權使用費率結構造成的,同時由於銷量增加,已實現的黃金價格上漲。每盎司的銷售成本(不包括折舊)為1,004美元,下降了59美元,降幅為6%,這主要是由於產量和銷售量的增加足以抵消上述生產成本的增加。

•1.302億美元的現金成本增加了3530萬美元,增長了37%,這主要是由於生產成本和特許權使用費的增加以及上年度異常成本的影響(如上所述),抵消了較低的單位成本。每盎司1,002美元的現金成本上漲了38美元,漲幅為4%,這是由於產量和銷售量的增加被前面提到的項目和前一年異常成本的影響所抵消。

•AISC每盎司售出的1,312美元上漲了155美元,漲幅為13%,這主要是由於如上所述,上一年度每盎司的現金成本增加,以及隨着採礦活動恢復正常水平,2024年第一季度資本化廢物開採量增加。

•隨着採礦活動恢復到正常水平,包括旨在確保未來深層礦石供應的持續戰略性礦坑回擊,總資本開採量增加了1,930萬美元,增長了302%。

•持續的資本支出(不包括資本化剝離)為1,030萬美元,其中包括320萬美元的資本備用資金、300萬美元的尾礦管理、120萬美元的資源開發、60萬美元的移動和磨機設備以及230萬美元的其他維持項目。50萬加元的擴建資本支出用於履行社區村莊的重新安置承諾。

•礦場自由現金流為3570萬美元,扣除1,340萬美元的税款和5,890萬美元的營運資本調整,其中包括與增值税(“增值税”)應收賬款增加和應付賬款減少相關的1,110萬美元流出,部分被供應庫存減少所抵消。

2024 年展望

Essakane的產量預期保持不變,預計可歸產量將在33萬至37萬盎司之間。根據先前宣佈的採礦計劃,該工廠預計將按標稱產能運營,礦頭等級預計將降低,因為磨機原料將補充庫存礦石以維持產量,並且開採將持續到第5和第6階段並進入第7階段的初始基台。

Essakane的運營成本指引保持不變,現金成本預計在每盎司1300美元至1400美元之間,每盎司AISC的售出價格在1,675美元至1,800美元之間。礦山計劃中概述的成本增加歸因於計劃中的維護活動按計劃增加,運營中的燃料到岸成本持續承受壓力,以及布基納法索政府在2023年第四季度宣佈實施更高的特許權使用費率。此外,根據2025年和2026年以後的採礦計劃,在剝離活動和單位成本下降之前,今年的資本化廢物清理計劃仍然很高。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 14 |

資本支出預計約為1.55億美元,主要包括資本化廢物開採,以根據2024年和2025年生產計劃提供礦石供應,前提是供應鏈沒有因上述安全局勢而出現重大中斷。

持續的安全事件或相關問題可能會對未來的經營業績產生重大不利影響。由於上述安全局勢,公司繼續積極與當局和供應商合作,以減輕潛在影響並管理供應的連續性,同時還投資於額外的基礎設施和供應庫存水平,以確保運營連續性。(見 “風險和不確定性”)

棕地探險

在2024年第一季度,完成了約5,400米的鑽石鑽探,這是一項逐步鑽探和填充鑽探計劃的一部分,該計劃旨在擴大已知的礦化面積,提高Essakane北部和EMZ選定區域的資源信心。由於區域安全限制,圍繞礦山租約的特許權的勘探活動繼續暫停。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 15 |

韋斯特伍德綜合大樓,加拿大

韋斯特伍德建築羣位於加拿大魁北克省西南部魯安-諾蘭達東北35公里處,瓦爾德奧以西80公里處。韋斯特伍德綜合體包括韋斯特伍德地下礦和大杜克露天礦,以及位於韋斯特伍德西北約30公里處的Fayolle露天礦。

韋斯特伍德綜合大樓(IAMGOLD 利息 — 100%)

| | | | | | | | | | | |

| | | |

| | | | | |

| Q1 2024 | Q1 2023 | | | |

| 主要運營統計數據 | | | | | |

| 地下橫向發展(米) | 1,307 | | 1,494 | | | |

| 開採的礦石(000 噸)— 地下 | 83 | | 68 | | | | |

| 開採的礦石(000 噸)— 露天礦山 | 120 | | 193 | | | | |

| 開採的礦石(000 噸)— 總計 | 203 | | 261 | | | | |

| 開採等級 (g/t) — 地下 | 8.90 | | 6.35 | | | | |

| 開採品位 (g/t) — 露天礦坑 | 2.28 | | 1.44 | | | | |

| 開採品位 (g/t) — 總計 | 5.00 | | 2.73 | | | | |

| 礦石研磨(000 噸) | 249 | | 255 | | | | |

| 頭部等級 (g/t) — 地下 | 8.78 | | 6.56 | | | | |

| 頭部等級 (g/t) — 露天礦場 | 2.21 | | 1.34 | | | | |

| 頭部等級 (g/t) — 總分 | 4.27 | | 2.77 | | | | |

| 恢復率 (%) | 94 | | 92 | | | | |

| 黃金產量(000 盎司) | 32 | | 21 | | | | |

| 黃金銷售額(000盎司) | 33 | | 21 | | | | |

已實現的平均黃金價格1(美元/盎司) | $ | 2,088 | | $ | 1,892 | | | | |

| 財務業績(百萬美元) | | | | | |

收入2 | $ | 68.9 | | $ | 39.6 | | | | |

銷售成本2 | 40.9 | | 34.5 | | | | |

| 製作成本 | 38.6 | | 35.8 | | | | |

| 製成品(增加)/減少 | 2.0 | | (1.3) | | | | |

| 特許權使用費 | 0.3 | | — | | | | |

現金成本1 | 40.7 | | 34.3 | | | | |

維持資本支出1 | 19.0 | | 17.8 | | | | |

擴張資本支出1 | — | | — | | | | |

| 資本支出總額 | 19.0 | | 17.8 | | | | |

| 運營收益/(虧損) | 16.1 | | (5.2) | | | | |

礦場自由現金流1 | 10.5 | | (15.7) | | | | |

每噸的單位成本1 | | | | | |

| 每開採一噸的地下采礦成本 | $ | 247.22 | | $ | 295.70 | | | | |

| 每開採一噸運營噸的露天採礦成本 | $ | 13.29 | | $ | 6.62 | | | | |

| 每研磨一噸的銑削成本 | $ | 24.65 | | $ | 24.25 | | | | |

| 每噸銑削的併購成本 | $ | 20.56 | | $ | 19.70 | | | | |

每盎司的運營成本3 | | | | | |

不包括折舊的銷售成本4(售出美元/盎司) | $ | 1,243 | | $ | 1,657 | | | | |

現金成本1(售出金額為美元/盎司) | $ | 1,236 | | $ | 1,646 | | | | |

AISC1(售價每盎司美元) | $ | 1,836 | | $ | 2,508 | | | | |

1.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

2. 根據合併中期財務報表附註30,收入和銷售成本。銷售成本扣除折舊費用。

3. 由於四捨五入,銷售成本、現金成本和每盎司銷售的AISC可能無法根據本表中顯示的金額進行計算。

4. 包括非現金礦石庫存和製成品庫存,NRV減記的2024年第一季度為零美元(2023年第一季度為60萬美元),這對2024年第一季度(2023年第一季度為30美元)每盎司的銷售成本(不包括折舊)產生了影響。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 16 |

運營見解

•與去年同期相比,2024年第一季度的黃金產量增加了3.2萬盎司,增長了11,000盎司,增長了52%,這主要是由於品位的提高。這是由於地下礦山的磨機原料比例增加,該礦的礦石產量是自2020年10月地震事件後恢復運營以來最高的季度礦石產量,達到了五年多來的最高品位,Fayolle和Grand Duc衞星礦牀的礦石品位也有所提高。

•由於露天作業的礦石產量減少,2024年第一季度20.3萬噸礦石的採礦活動比去年同期減少了58,000噸,下降了22%。由於地下噸位增加,本季度平均為8.90克/噸,開採的含量與去年同期相比增長了42%。

•由於採礦活動穿過西部和中部地區需要更多修復要求的地區,2024年第一季度地下橫向開發量為1,307米,與去年同期相比下降了187米,下降了13%。

•採礦團隊繼續執行地下修復和開發工作計劃,提高了運營靈活性,現在可以同時進行多個採礦順序。修復工作計劃包括根據修訂後的巖石力學標準修復和升級現有的地下基礎設施,該標準旨在確保礦山地震部分保持安全的工作條件。該活動使特定級別的修復工作完成後可以安全地重新開始生產。預計到2024年後,修復工作計劃的範圍和範圍將大幅縮小。

•2024年第一季度的工廠產量為24.9萬噸,平均產量為4.27克/噸,分別比去年同期下降2%和54%。礦頭品位較高是由於如上所述,來自地下礦山的礦石進料比例增加,以及來自Fayolle礦牀的更高品位原料,但Grand Duc露天礦的產量減少部分抵消了這一點。

•該工廠在2024年第一季度實現了94%的回收率,略高於去年同期。與去年同期的80.0%相比,該季度的工廠可用性提高了85.0%,並計劃通過持續的維護計劃進一步提高可用性。

財務業績 — 2024 年第一季度與 2023 年第一季度比較

•由於採礦成本上漲,3,860萬美元的生產成本比去年同期增加了280萬美元,增長了8%,與2023年第一季度Fayolle物業處於開發階段相比,Fayolle礦牀產生的額外費用為240萬美元。

•4,090萬美元的銷售成本(不包括折舊)增加了640萬美元,增長了19%,這主要是由於銷售時機和生產成本的上漲。每盎司的銷售成本(不包括折舊)為1,243美元,下降了414美元,跌幅為25%,這主要是由於產量和銷售量的增加,但生產成本的上漲部分抵消了這一點。

•4,070萬美元的現金成本增加了640萬美元,增長了19%,這主要是由於銷售時機和生產成本的增加。每盎司售出的現金成本為1,236美元,下降了410美元,跌幅為25%,這主要是由於產量和銷售量的增加,但生產成本的上漲部分抵消了這一點。

•每盎司售出1,836美元的AISC下跌了672美元,跌幅27%,這主要是由於每盎司售出的現金成本降低,但部分被持續資本支出的增加所抵消。

•持續的1,900萬美元資本支出包括970萬美元的地下開發和修復、460萬美元的磨機和移動設備、230萬美元的資本剝離以及240萬美元的其他持續性資本項目。

2024 年展望

韋斯特伍德的產量和成本指導保持不變,預計到2024年,黃金產量將在10萬至12萬盎司之間。

韋斯特伍德的現金成本預計在每盎司售出1,250美元至1375美元之間,每盎司售出的AISC預計在1,800美元至2,000美元之間。

資本支出預計約為6,500萬美元的維持資本,主要包括3500萬美元的地下開發和修復,1,500萬美元用於更新機隊和固定設備,500萬美元用於韋斯特伍德工廠的資產完整性項目,以及1,000萬美元用於其他資本項目。

下半年,該公司計劃提交一份符合NI 43-101標準的最新技術報告,詳細説明某些礦山優化工作和對韋斯特伍德綜合體的戰略評估的結果。

棕地探險

在2024年第一季度,完成了約6,800米的地下鑽石鑽探(包括約800米的巖土工程鑽探),以支持地下采礦業務的持續增長。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 17 |

其他項目

加拿大希布加莫區

希布加莫區包括內利根黃金項目、怪獸湖項目和阿尼克黃金項目。

Nelligan 黃金項目

Nelligan Gold Project(“Nelligan”)位於魁北克省查佩斯希布加莫地區以南約45公里處。

2023年12月5日,該公司宣佈已與Vanstar簽訂最終安排協議,根據該協議,公司同意通過法院批准的《加拿大商業公司法》安排計劃收購Vanstar的所有已發行和流通普通股。該交易於 2024 年 2 月 13 日完成。

Vanstar是一家黃金勘探公司,其地產位於魁北克北部,處於不同的開發階段。Vanstar的主要資產是Nelligan25%的權益,該權益是根據與IAMGOLD的合資協議的收益期權持有的(IAMGOLD:75%;Vanstar:25%)。Vanstar還就該項目因交易而被取消的部分索賠持有1%的NSR特許權使用費。

計劃於2024年進行約1萬米的擴建和劃界鑽探,其中約4,000米已於2024年第一季度完成。

怪獸湖黃金項目

該公司持有怪獸湖黃金項目的100%權益,該項目位於魁北克省Chapais Chibougamau地區的Nelligan黃金項目以北約15公里處。

最初計劃在2024年進行約3,000米的勘探鑽石鑽探,並於2024年第一季度完成了約3500米的鑽石鑽探,測試了怪獸湖剪切帶主結構走廊沿線的勘探目標。

更新的礦產資源估算預計將在2024年上半年完成,其中包括上次估算完成後獲得的鑽探結果。

Anik Gold 項目

阿尼克黃金項目由金塔瓦爾勘探公司(“金塔瓦爾”)全資擁有,北部和東部與內利根黃金項目毗鄰。該公司持有通過履行某些承諾來賺取該項目高達80%的權益的期權(見Kintavar於2020年5月28日發佈的新聞稿)。

計劃於2024年進行約3,000米的勘探鑽石鑽探,其中約2300米已於2024年第一季度完成,測試不同的目標區域。

Bambouk Assets,西非

2022年12月20日,該公司宣佈已與Managem S.A(CAS: MNG)(“Managem”)簽訂最終協議,出售其在Bambouk資產中的權益,其中幾筆交易於2023年完成。根據其餘協議的條款,IAMGOLD將獲得總額約8,440萬美元(税前)的現金支付,作為持有該公司在幾內亞卡里塔黃金項目和相關勘探物業以及馬裏迪亞哈-西里巴亞黃金項目100%權益的實體的對價。該公司獲得了IAMGOLD貸款集團的同意,完成了對Bambouk資產權益的出售。

其餘兩筆交易需要獲得相應政府的某些監管批准,以及交易協議中包含的其他慣例成交條件。剩下的兩筆交易中的第一筆預計將在2024年第二季度完成,最後一筆交易預計將在2024年完成。

根據交易協議的條款,進一步開發Bambouk資產所產生的勘探支出將在交易完成時從Managem收回。

探索

2024年第一季度,持續經營的勘探和項目研究支出總額為610萬美元,而去年同期為440萬美元,其中490萬美元為支出,120萬美元為資本。在2024年第一季度,活躍項目和礦區的鑽探活動總計約34,000米。有關棕地和綠地勘探項目的更多信息,請參閲 “季度更新”。該公司2024年的勘探支出預期為2000萬美元。

| | | | | | | | | | | |

| | | |

| | | | | |

| (百萬美元) | Q1 2024 | Q1 2023 | | | |

| 勘探項目——綠地 | $ | 4.0 | | $ | 2.8 | | | | |

勘探項目 — 棕地1 | 2.1 | | 1.6 | | | | |

| 總計 — 持續經營 | 6.1 | | 4.4 | | | | |

| 已終止的業務 | — | | 0.1 | | | | |

| 總計 — 所有操作 | $ | 6.1 | | $ | 4.5 | | | | |

1.勘探項目——2024年第一季度的棕地包括120萬美元(2023年第一季度為110萬美元)的近礦勘探和資源開發。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 18 |

歐元資源

EURO Resources(“EURO”)是一家全資擁有的法國礦業特許權使用費和流媒體公司,此前曾在巴黎紐約泛歐交易所上市,股票代碼為歐元。歐元的主要資產是IAMGOLD向蘇裏南羅斯貝爾金礦(不包括薩拉馬卡)收取的10%特許權使用費(“羅斯貝爾特許權使用費”)、來自Orezone Gold Corporation子公司的白銀、保羅·伊斯納德在法屬圭亞那的特許權使用費和有價證券。IAMGOLD通過其全資子公司法國IAMGOLD在本季度將其對歐元的所有權從90%增加到100%,並影響了歐元從泛歐交易所的退市。

IAMGOLD向歐元支付Rosebel特許權使用費的特許權使用費,扣除法國的所得税和相關的預扣税後,此類資金將退還給IAMGOLD。

財務狀況

流動性和資本資源

截至2024年3月31日,該公司的現金及現金等價物為2.912億美元,淨負債為7.158億美元。截至2024年3月31日,公司信貸額度下約有4.023億美元的可用資金,流動性約為6.938億美元。

在現金和現金等價物中,Côté Gold持有7,640萬美元(70%的基準),9,970萬加元由Essakane持有,1.066億加元存於加拿大的公司財政部。Côté Gold UJV要求其合資夥伴提前為兩個月的未來支出提供資金,並在每個月初進行現金追繳活動,因此月末的現金餘額約為下個月的支出。

公司使用股息和公司間貸款來匯回運營資金,分紅的時機可能會影響公司層面所需融資的時間和金額,包括公司在信貸額度下的提款。Essakane的多餘現金主要通過股息支付匯回,扣除股息税後,公司將獲得其90%的股份。股息的規模取決於Essakane持有的現金和預計的現金產生。公司有可能無法在2024年收到未繳增值税餘額的全部或部分退款,這可能會影響2024年支付的股息規模。在剩餘的調試和產量提升期間,公司將從可用現金餘額、運營產生的現金、信貸額度的可用資金以及出售Bambouk資產的剩餘資產的收益中為Côté UJV的部分資金提供資金。

2024年2月15日,公司完成了對公司190萬股流通普通股(“流通股”)的私募配售,這些普通股符合 “流通股”(根據《所得税法》(加拿大)第66(15)分節的定義)。流通股票的發行價格為每股流通股4.20加元,總收益高達800萬加元(合590萬美元)。

支持與Essakane、Doyon部門和Côté Gold相關的環境封鎖成本債務的限制性現金總額為6,450萬美元。

以下列出了自2023年12月31日至2024年3月31日期間現金餘額的變化:

截至2024年3月31日,流動資產為6.365億美元,與2023年12月31日相比下降了1.172億美元。減少的主要原因是現金和現金等價物減少了7,590萬美元,應收賬款和其他流動資產減少了2380萬美元,庫存減少了1,750萬美元。

截至2024年3月31日,流動負債為6.999億美元,與2023年12月31日相比增長了6,910萬美元。這一增長是由於應付所得税增加了2300萬美元,遞延收入的當前部分增加了2,050萬美元,Côté Gold回購期權的當前應付期權費增加了850萬美元,撥備金的當前部分增加了680萬美元。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 19 |

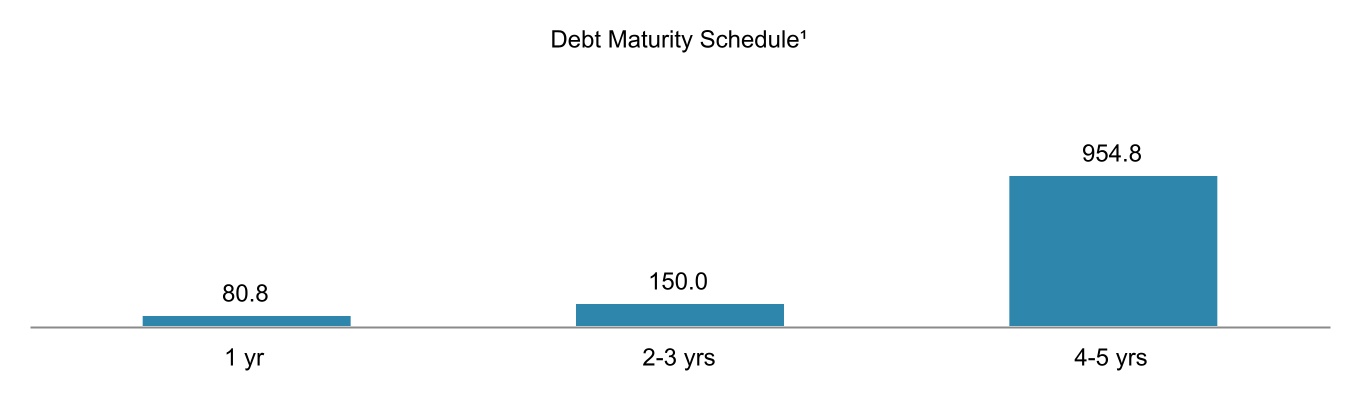

下表彙總了公司長期債務的賬面價值:

| | | | | | | | | |

| 3 月 31 日 | 12 月 31 日 | |

(百萬美元)1 | 2024 | 2023 | |

| 信貸額度 | $ | — | | $ | — | | |

| 5.75% 的優先票據 | 448.1 | | 448.0 | | |

定期貸款 | 367.7 | | 375.6 | | |

| 設備貸款 | 5.1 | | 7.2 | | |

| $ | 820.9 | | $ | 830.8 | | |

1. 長期債務不包括截至2024年3月31日持續經營業務中已簽訂的1.295億美元(2023年12月31日為1.213億美元)的租約。

1. 包括信貸額度、定期貸款、5.75% 的優先票據和設備貸款的本金和利息支付,不包括2022年預付安排、2024年第一季度預付安排或將於2024年實際結算的2024年第二季度預付安排(定義見下文)的還款以及租賃。

信貸額度

該公司擁有4.25億美元的有擔保循環信貸額度,該額度於2017年12月生效,並對各種項目進行了修訂,包括獲得出售羅斯貝爾的同意、出售Bambouk資產、簽訂SMM融資安排和簽訂第二留置權定期貸款。2023年11月9日,公司將其信貸額度延長一年,將其到期日延長至2026年1月31日。作為延期的一部分,根據公司整體業務對優先循環貸款的要求,信貸額度從4.9億美元減少到4.25億美元。該公司承諾在2025年1月31日之前提供4.25億美元的全部貸款,並在2026年1月31日之前承諾提供3.72億美元的融資。

根據公司淨負債與息税折舊攤銷前利潤的總比率,信貸額度提供的利率高於SOFR、銀行承兑最優惠利率和基準利率預付款,後者以及與之相關的費用。信貸額度由公司的某些實物資產、公司某些子公司的擔保以及公司某些子公司的股份質押擔保。信貸額度的關鍵條款包括對增量債務的某些限制、對分配和財務契約的某些限制,包括淨負債與息税折舊攤銷前利潤之比、利息覆蓋範圍和1.5億美元的最低流動性要求。

截至2024年3月31日,信貸額度尚未提取,公司根據信貸額度發行了金額為1,840萬美元的信用證作為已發行擔保債券的抵押品,40萬美元作為向政府機構提供的某些環境補償的擔保,390萬美元作為供應商付款擔保,信貸額度下還有4.023億美元可用。在本季度末之後,該公司從該融資機制中提取了4000萬美元,為某些支出提供資金,包括2024年5月1日的Côté UJV現金認購和利息費用。

5.75% 優先票據

2020年9月,公司完成了面值4.5億美元的優先票據的發行,年利率為5.75%(“票據”)。這些票據以美元計價,將於2028年10月15日到期。從2021年4月15日開始,每年的4月15日和10月15日,每半年分期支付拖欠利息,每筆款項金額約為1,290萬美元。這些票據由公司的某些子公司擔保。

該公司產生了750萬美元的交易成本,這些成本已資本化,並抵消了合併資產負債表中長期債務中票據的賬面金額,並正在使用實際利率法進行攤銷。

定期貸款

2023年5月,該公司簽訂了4億美元的定期貸款。定期貸款的原始發行折扣為3%,按浮動利率為一個月或三個月的SOFR +每年8.25%的浮動利率計算利息,將於2028年5月16日到期。定期貸款以美元計價,利息應在每個SOFR到期日支付。定期貸款票據由公司的某些子公司擔保,隸屬於信貸額度。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 20 |

除了3%的折扣外,公司還承擔了1,100萬美元的交易成本,該折扣已資本化,並抵消了合併資產負債表中長期債務中的定期貸款賬面金額,並正在使用實際利率法進行攤銷。定期貸款可以隨時分期償還2000萬美元,如果在前兩年償還,則保費為整數保費;如果在第二年之後還款,則保費為104%;如果在第三年之後還款,則保費為101%,之後償還則為100%。

定期貸款的最低流動性要求為1.5億美元,利息覆蓋率(合併息税折舊攤銷前利潤佔合併利息支出的1.5倍)契約,對黃金或其他形式的套期保值、成本超支準備金或現金清繳沒有強制性要求。

租賃

截至2024年3月31日,該公司的租賃義務為1.295億美元,加權平均借款利率為7.30%。

2022年4月29日,公司代表Côté Gold UJV與卡特彼勒金融服務有限公司簽訂了租賃某些移動設備的主租賃協議,這些設備已交付至2023年,並將持續交付至2024年,價值約為1.25億美元。修改了主租賃協議,將設施增加到1.5億美元。該設施增加的2500萬美元將用於在2024年在Côté Gold租賃移動設備。

設備貸款

截至2024年3月31日,該公司的設備貸款賬面價值為510萬美元,由某些移動設備擔保,利率在5.23%至5.95%之間,將於2026年到期。設備貸款按攤銷成本記入合併資產負債表。

黃金預付安排

2021年,公司簽訂了黃金銷售預付款安排(“2022年預付安排”)。該公司在2022年獲得了2.36億美元的收入,並將在2024年期間實際交付15萬盎司黃金。這些安排規定,5萬盎司黃金的平均遠期合約價格為每盎司1753美元,10萬盎司黃金的平均遠期合約價格為每盎司1700美元至2,100美元。

2023年12月和2024年4月,公司簽訂了進一步的黃金銷售預付安排和對2022年某些預付安排的修訂,這實際上將黃金交付義務的現金影響從2024年第一和第二季度的2022年預付安排過渡到2025年第一和第二季度。

•2023年12月,公司簽訂了黃金預付安排,根據該安排,公司在2024年第一季度以每盎司1916美元的有效黃金價格獲得了5,990萬美元的款項,並且必須在2025年1月至2025年3月期間按月等額實物交付31,250盎司黃金。

•在本季度之後,即2024年4月,公司簽訂了進一步的黃金預付安排,根據該安排,公司將在2024年第二季度按每盎司1900美元的有效金價獲得5,940萬美元的金額,並且必須在2025年4月至2025年6月期間實物交付31,250盎司黃金。該安排包括每盎司2,100至2,925美元的金項圈,如果黃金現貨價格超過每盎司2,100美元,公司將在交付盎司時獲得現金付款,付款按現貨價格與每盎司2,100美元之間的差額計算,上限為每盎司2,925美元。

•該公司還修訂了2022年預付安排,將原定於2024年上半年交付的12,500盎司的交付推遲到2025年上半年。該公司將在2025年第一季度支付50萬澳元的現金,在2025年第二季度支付60萬澳元的現金作為延期支付。

該公司在2024年第一季度根據2022年預付安排交付了31,250盎司,該公司收到了890萬澳元的相關貨幣。先前計劃在2024年第一季度按延期安排交付的產量在本季度按市場價格出售,而計劃在2024年第二季度交付的盎司現在將按銷售時的市場價格出售。

擔保債券和履約保證金

截至2024年3月31日,該公司有(i)根據與保險公司的安排發行的2.158億加元(合1.594億美元)的擔保債券,以支持與Doyon部門和Côté Gold相關的環境關閉成本義務;(ii)3730萬加元(合2760萬美元)的履約債券,以支持與Côté Gold建設相關的某些債務。

截至2024年3月31日,通過信用證和現金存款為擔保債券提供的抵押品總額為2930萬美元。1.577億美元的餘額仍未作為擔保和履約保證金的抵押。

該公司預計,關閉計劃獲得相關監管機構批准後,必須增加支持Doyon部門的擔保債券,以支持最新的關閉計劃規定的環境關閉成本義務。

該公司此前使用擔保債券公佈了CôtéGold回收證券的100%。隨着開始生產,Côté Gold的債券要求從4,790萬加元(合3540萬美元)增加到7,120萬加元(合5,260萬美元),按100%計算(未經公司對Côté Gold的所有權權益進行調整)。在2024年第一季度,SMM以其在Côté Gold的39.7%權益為基礎發行了2,800萬加元的債券。由於SMM公佈了其在填海擔保中的份額,該公司無需為滿足增加的要求而發佈任何額外的擔保。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 21 |

衍生合約

除了上述黃金銷售預付款安排外,為了緩解Côté Gold投產和上漲期間的波動性,該公司就其未來的某些黃金銷售和匯率簽訂了某些衍生合約。此外,公司通過衍生品管理某些其他大宗商品的風險敞口,例如石油。有關公司未償還的衍生品合約(包括與Côté Gold相關的衍生合約)的信息,請參閲 “市場風險——外幣和大宗商品衍生品合約摘要”。

流動性展望

截至2024年3月31日,該公司的可用流動性為6.938億美元,主要包括2.912億美元的現金和現金等價物以及信貸額度下的4.023億美元可用資金。到2025年1月31日,信貸額度下的承諾金額減少了5300萬美元,這將減少相同數額的流動性。

IAMGOLD將獲得黃金產量的60.3%,並將為與Côté Gold建設項目、與擴建相關的計劃和計劃外成本以及持續運營和資本支出及營運資金需求相關的剩餘支出中的60.3%提供資金。在實現商業化生產且公司資金需求仍然相當可觀之後,預計Côté Gold的現金流將變為正數,其中不包括舊的預付交易的影響。

該公司預計,2024年將獲得約8,440萬美元的總收益,用於完成出售Bambouk資產產生的剩餘交易。該公司2024年的現金流和來自Essakane的股息規模取決於Essakane從布基納法索政府獲得的增值税退税或將增值税退税出售給當地金融機構。

從2024年4月到2025年6月30日,該公司必須根據其黃金預付安排交付181,250盎司。預付款安排是在簽訂協議時提供資金的。該公司將在2024年第二季度獲得5,900萬美元,用於2024年4月達成的黃金預付安排,以及交付黃金預付安排時的現金付款,金額以交割時的市場價格超過 (i) 每盎司1,700美元,上限為每盎司2,100美元,用於2024年4月至2024年12月交付的7.5萬盎司,以及 (ii) 每盎司1,900美元,上限為每盎司2925美元,31,250盎司將在2025年第二季度交付。

根據Côté金礦目前的擴建計劃以及可能影響Côté Gold擴張期間所需支出金額和公司現有業務的運營現金流的當前市場狀況,公司認為,截至2024年3月31日的現金和現金等價物,以及運營現金流、出售剩餘Bambouk資產的預期收益以及未提取金額提供的可用流動性根據信貸額度,足以為Côté Gold的上漲提供資金開採直至實現商業化生產。

該公司的財務業績高度依賴於黃金、石油和外匯的價格,因此,這些價格的未來變化將影響業績。公司提取信貸額度的能力取決於其履行淨負債與息税折舊攤銷前利潤和利息比率契約的能力。

該公司將依靠Côté Gold產生的現金流來償還其現有債務和為Côté金礦的擴建成本提供資金而可能產生的任何額外債務。鼓勵讀者閲讀公司2023年年度信息表中的 “前瞻性陳述注意事項” 和 “風險因素” 部分,該表可在SEDAR上查閲,網址為www.sedarplus.ca,以及MD&A的 “前瞻性陳述注意事項” 和 “風險和不確定性” 部分。

合同義務

截至2024年3月31日,來自持續經營業務的不同期限的合同義務約為21億美元,主要包括長期債務的預期未來合同支付,包括本金和利息、購買義務、資本支出債務、資產報廢義務和租賃義務,部分被現金抵押信用證和支持某些礦山環境關閉成本義務的限制性現金所抵消。該公司認為,這些義務將通過可用現金資源和經營活動淨現金來履行。公司簽訂了用於風險管理目的的衍生合約。這些衍生合約不包含在合同義務中。這些合約的詳細信息包含在 “市場風險——外幣和商品衍生品合約摘要” 中。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 22 |

現金流

| | | | | | | | | | | |

| | | |

| (百萬美元) | Q1 2024 | Q1 2023 | | | |

| 每份合併財務報表來自(用於)的淨現金: | | | | | |

| 經營活動 | $ | 77.1 | | $ | 28.8 | | | | |

| 投資活動 | (164.4) | | 160.6 | | | | |

| 籌資活動 | 14.2 | | (66.4) | | | | |

| 匯率波動對現金和現金等價物的影響 | (2.8) | | 2.1 | | | | |

| 現金和現金等價物的增加(減少) | $ | (75.9) | | $ | 125.1 | | | | |

| 期初的現金和現金等價物 | 367.1 | | 407.8 | | | | |

| 現金及現金等價物,期末 — 所有業務 | $ | 291.2 | | $ | 532.9 | | | | |

| 減去:現金及現金等價物的增加(減少)——待售 | — | | (0.8) | | | | |

| 現金及現金等價物,期末-持續經營 | $ | 291.2 | | $ | 532.1 | | | | |

運營活動

2024年第一季度來自持續經營業務的淨現金流為7,710萬美元,與去年同期相比增加了6,370萬美元,這主要是由於:

•由於銷售量增加和已實現金價的上漲,現金收益增加8,970萬美元,

•物資庫存減少了1400萬美元,這主要是由於Essakane的減少,以及

•預付安排的淨影響為650萬美元,

抵消者:

•貿易和其他應收賬款以及預付費用分別增加1,300萬美元和800萬美元,這主要是由於Essakane的應收增值税增加以及保險費的支付,

•由於供應發票的開具時間,貿易和其他應付賬款減少了1,640萬美元,以及

•繳納的所得税增加了570萬美元。

投資活動

2024年第一季度用於持續經營業務投資活動的淨現金為1.644億美元,與去年同期的淨流入3.332億美元相比,出現了流出,這主要是由於:

•2023年第一季度出售羅斯貝爾獲得的淨收益為3.864億美元,以及

•資本化借貸成本增加了900萬美元,

抵消者:

•不動產、廠房和設備的資本支出減少了6,220萬美元,這主要是由於Côté Gold的支出減少。

融資活動

2024年第一季度來自持續經營業務的融資活動淨現金為1,420萬美元,比上年同期增長78.6美元,主要是由於:

•發行流通普通股的收益為590萬美元,以及

•2024年第一季度沒有向信貸額度還款,而2023年第一季度的還款額為2.55億美元,

抵消者:

•通過SMM融資安排獲得的收益減少了1.806億美元。

市場風險

市場風險是指金融工具的公允價值或未來現金流因市場價格變動而波動的風險。對於套期保值活動而言,衍生品的公允價值可能會受到基礎大宗商品價格或貨幣匯率變動的不利影響,這反過來又會影響公司的財務狀況。公司與交易對手簽訂交易協議,根據該協議,不要求出示任何抵押品或對衍生品進行任何追加保證金。交易對手不能僅僅因為衍生品公允價值的不利變化而要求結算。

貨幣匯率風險

該公司的本位貨幣是美元,收入主要以美元計價,這造成了貨幣兑換風險敞口,主要與其以加元和歐元計價的支出有關。為了管理這種風險,公司使用了各種套期保值策略,包括以加元或歐元計價的銀行賬户持有部分現金和現金等價物,從而自然抵消風險敞口和衍生合約,例如遠期或期權。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 23 |

| | | | | | | | | | | |

| Q1 2024 | Q1 2023 | | | |

| 平均市場匯率 | | | | | |

| 美元加元 | 1.3486 | | 1.3524 | | | | |

| 歐元兑美元 | 1.0856 | | 1.0732 | | | | |

| 市場收盤率 | | | | | |

| 美元加元 | 1.3534 | | 1.3533 | | | | |

| 歐元兑美元 | 1.0803 | | 1.0694 | | | | |

石油合約和燃料市場價格風險

布倫特原油和西德克薩斯中質原油(“WTI”)是柴油和燃料油的成分,是影響公司成本的關鍵投入之一。為了管理與這些大宗商品成本波動相關的風險,公司使用了各種套期保值策略,例如使用期權。可以在到期日和行使價範圍內通過使用看跌期權合約和看漲期權合約(項圈結構)來合併期權合約。

該公司的石油風險主要與其在西非和加拿大的採礦業務有關。鑑於油價升值是黃金生產的巨大投入成本,該公司的套期保值策略旨在降低油價升值的風險。

| | | | | | | | | | | |

| Q1 2024 | Q1 2023 | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| 布倫特原油平均價格(美元/桶) | $ | 82 | | $ | 82 | | | | |

| 布倫特原油收盤價(美元/桶) | $ | 87 | | $ | 80 | | | | |

| WTI 平均價格(美元/桶) | $ | 77 | | $ | 76 | | | | |

| 西德克薩斯中質原油收盤價(美元/桶) | $ | 83 | | $ | 76 | | | | |

黃金合約和市場價格風險

該公司的主要收入來源是黃金。該公司的套期保值策略旨在降低Côté Gold業務擴大期間的金價風險。為了管理此類風險,公司使用了各種套期保值策略,包括使用看跌期權和看漲期權合約。期權合約還可以在到期日和行使價範圍內包括看跌期權合約和看漲期權合約(項圈結構)。

| | | | | | | | | | | |

| | | | |

| | | | | |

| Q1 2024 | Q1 2023 | | | |

| 市場平均黃金價格(美元/盎司) | $ | 2,070 | | $ | 1,890 | | | | |

已實現的平均黃金價格1,2(美元/盎司) | $ | 2,077 | | $ | 1,893 | | | | |

| 收盤黃金價格(美元/盎司) | $ | 2,214 | | $ | 1,980 | | | | |

1.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。

2. 不包括2022年預付安排的影響,2024年第一季度的平均已實現黃金價格為2,091美元。

外幣、預付安排和商品衍生品合約摘要

截至2024年3月31日,公司未償還的外幣和石油衍生品合約如下:

| | | | | | | | | | | |

| | | 2024 | | | | |

外幣1,5 | | | | | | | |

| | | | | | | |

加元合約2(百萬加元) | | | 240 | | | | |

| 匯率範圍(美元兑加元) | | | 1.30 — 1.35 | | | | |

對衝比率3 | | | 32% | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

大宗商品4 | | | | | | | |

| 布倫特原油合約(千桶) | | | 180 | | | | |

| 合約價格區間(美元/桶原油) | | | 41 — 55 | | | | |

對衝比率3 | | | 31% | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

外幣和大宗商品衍生品合約摘要包括公司認為是經濟套期保值的其他工具。

1.2024 加元套期保值不包括手頭加元,這是公司2024年加元支出的自然對衝工具。美元兑加元套期保值部分是加元名義套期保值,部分是美元名義套期保值。

2. 包括下文所述的TARF、零成本項圈和遠期合約。該公司根據分析師對外匯匯率的共識估計,對未來TARF進行淘汰的時機進行了估計。對衝比率假設所有套期保值均在其看漲期權水平上行使,所有TARF套期保值均由交易對手行使。

3.公司根據未來對運營和資本支出的估計(例如其在Westwood和Côté Gold的加元運營和資本支出及其公司辦公室、大宗商品的未來估計用途和未來的估計產量)來計算對衝比率。未償還的衍生品合約根據指定的分配方法進行分配。

4。該公司此前曾執行過布倫特元期權,包括看跌期權和看漲期權,行使價在2023年至2024年的給定區間內。公司將因較低的市場價格和看跌期權行使價之間的差額而蒙受損失,以及較高的市場價格與看漲期權行使價之間的差額產生的收益。

5。季度末之後,該公司執行了額外的美元兑加元項圈期權,利率區間為1.355美元至13.92美元,利率為4,000萬加元,在2024年5月至12月期間結算,為1350萬加元至1382美元。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 24 |

在Côté Gold的建設方面,作為其管理加元敞口戰略的一部分,公司在2021年進入了遠期目標贖回(“TARF”)結構。該公司尚未將TARF金融衍生品合約指定為會計目的的對衝工具,儘管該公司確實認為這種安排是一種有效的經濟對衝工具。衍生結構包括終止功能和槓桿組件。TARF 的合同條款包括以下內容:

•有四張標的合約,行使價從1.30到1.31不等。

•在任何月度期權定價日,如果美元兑加元匯率低於行使價,公司預計將行使期權並交割770萬美元並獲得1000萬加元。

•在任何月度期權定價日,如果美元兑加元匯率高於行使價,公司預計交易對手將行使期權,在這種情況下,公司將交付1,530萬美元並獲得2000萬加元。

•該安排的期限為從2022年1月到2024年6月的30個月。如果在美元兑加元低於行使價時合約總共行使了12次,則該安排將終止。三張合約已經行使了八次,四張合約行使了七次,而美元兑加元低於行使價。

•公司本季度在TARF上實現了160萬美元的虧損,該虧損包含在合併收益表(虧損)中的利息收入、衍生品和其他投資收益(虧損)中。

截至2024年3月31日,公司未償還的金條合約和黃金銷售預付款安排如下:

| | | | | | | | | | | | | | |

| 看跌 | 打電話 | 2024 | 2025 |

| 加元(百萬加元) | 加權平均值美元/盎司 | 數千盎司 |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| 2022年預付安排——項圈 | 1,700 | 2,100 | 75 | — |

| 2022年預付安排——遠期 | 1,753 | 1,753 | 38 | 6 |

| 2024 年預付安排——遠期 | 1,916 | 1,916 | — | 31 |

| 黃金銷售預付安排總額 | | | 113 | 37 |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

靈敏度影響

下表提供了圍繞某些投入的估計每盎司成本敏感度,其中不包括公司對衝計劃的影響,該計劃可能影響公司的經營業績,前提是假設2024年的產量和成本水平(不包括Côté):

| | | | | | | | | | | | | | |

| 的變更 | 對銷售成本的年化影響(美元/盎司) | 對現金成本的年化影響1 美元/盎司 | 對 AISC1 的年化影響 $/oz |

黃金價格2 | 100 美元/盎司 | $6 | $6 | $6 |

| 石油價格 | 10 美元/桶 | $11 | $11 | $14 |

| 美元加元 | $0.10 | $27 | $27 | $43 |

| 歐元兑美元 | $0.10 | $21 | $21 | $34 |

1.這是一項非公認會計準則財務指標。請參閲 “非公認會計準則財務指標”。每售出一盎司黃金的現金成本和AISC由Essakane和Westwood組成,可歸屬比例分別為90%和100%。

2.黃金價格敏感性包括特許權使用費和與黃金價格掛鈎的額外成本,這些費用包含在總銷售成本、現金成本和AISC中。

股東權益

| | | | | | | | |

| 已發行和未償還數量(百萬) | 2024年3月31日 | 2024年5月8日 |

| 普通股 | 496.6 | | 496.9 | |

選項 1 | 4.9 | | 4.6 | |

1. 有關所有未償股權獎勵,請參閲合併中期財務報表附註23。

季度財務審查

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2024 | 2023 | 2022 |

| (百萬美元,除非另有説明) | Q1 | Q4 | Q3 | Q2 | Q1 | Q4 | Q3 | Q2 |

| 收入 | $ | 338.9 | | $ | 297.6 | | $ | 224.5 | | $ | 238.8 | | $ | 226.2 | | $ | 207.2 | | $ | 254.5 | | $ | 232.1 | |

| 持續經營業務的淨收益(虧損) | $ | 61.7 | | $ | (7.6) | | $ | (0.8) | | $ | 95.2 | | $ | 10.7 | | $ | (0.2) | | $ | (43.5) | | $ | (16.5) | |

| 已終止業務的淨收益(虧損) | $ | — | | $ | — | | $ | — | | $ | — | | $ | 6.3 | | $ | 29.0 | | $ | (66.4) | | $ | 13.0 | |

| | | | | | | | |

| 歸屬於股東的淨收益(虧損) | $ | 54.8 | | $ | (9.4) | | $ | (0.8) | | $ | 92.6 | | $ | 6.3 | | $ | (3.8) | | $ | (45.5) | | $ | (22.2) | |

| 歸屬於股東的每股基本收益和攤薄收益(虧損) | $ | 0.11 | | $ | (0.02) | | $ | — | | $ | 0.19 | | $ | 0.01 | | $ | (0.01) | | $ | (0.09) | | $ | (0.05) | |

| | | | | | | | |

| | | | | | | | |

在2022年第三季度,由於羅斯貝爾金礦的減值費用,已終止業務的淨虧損增加。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 25 |

收入

2024年第一季度,持續經營業務收入為3.389億美元,銷售額為16.3萬盎司(按應佔比例計算為15萬盎司),平均已實現黃金價格為每盎司20.77美元,比上年同期增長1.127億美元,漲幅50%,但收入確認部分對2022年預付安排(定義見上文)的交付的影響部分被收入確認部分的影響所抵消每盎司項圈的遠期價格為1,753美元。

銷售成本

2024年第一季度,不包括折舊在內的銷售成本為1.714億美元,比上年同期增加了3,230萬美元,增長了23%。成本增加是由於通貨膨脹和Essakane採礦活動的增加,與去年同期相比,由於2023年第一季度燃料短缺,運營活動異常低迷。

折舊費用

2024年第一季度的折舊費用為6180萬美元,比上年同期增加了1,780萬美元,增長了40%,這主要是由於隨着Essakane的採礦活動進入第5階段和第6階段,產量增加以及延期剝離資產的攤銷。

勘探費用

由於出售某些勘探資產導致勘探計劃減少,2024年第一季度的勘探費用為620萬美元,比上年同期減少了150萬美元,下降了19%。

一般和管理費用

2024年第一季度的一般和管理費用為1,000萬美元,比上年同期減少320萬美元,下降24%,這主要是由於工資、福利和應計獎金減少了210萬美元,非經常性遣散費用為60萬美元,其他管理費用為30萬美元。

所得税支出

公司在包括布基納法索和加拿大在內的各個司法管轄區均需納税。有許多因素可能會對公司的有效税率產生重大影響,包括收入的地域分配、不同司法管轄區的不同税率、不確認税收資產、採礦補貼、外幣匯率變動、税法變化以及特定交易和評估的影響。由於可能影響有效税率的因素眾多,以及税收條款對這些因素的敏感性,預計公司的有效税率將從一個時期波動到下一個時期。

2024年第一季度的所得税支出為2700萬美元,比上年同期增加了1,840萬美元,增長了214%。它包括2690萬美元的當期所得税支出和10萬美元的遞延所得税支出,比去年同期的當期税收支出增加了1,520萬美元,增幅為130%,遞延所得税支出分別增加了320萬美元或103%。第一季度當前的所得税支出增加主要是由於Essakane的收入增加。

披露控制和程序以及財務報告的內部控制

披露控制和程序

公司的披露控制和程序旨在提供合理的保證,將所有相關信息傳達給高級管理層,以便及時就所需的披露做出決定。截至2023年12月31日,在公司披露委員會的監督和管理層的參與下,對公司披露控制和程序的有效性進行了評估,該評估是根據加拿大證券管理局的規定進行的。根據評估結果,首席執行官和首席財務官得出結論,公司的披露控制和程序自2023年12月31日起生效,這合理地保證了公司根據證券立法提交或提交的年度申報、臨時申報或其他報告中要求披露的信息是根據證券立法記錄、處理、彙總和報告的。

自2023年12月31日評估以來,公司的披露控制和程序沒有重大變化,其設計仍然有效。

財務報告的內部控制

對財務報告的內部控制旨在為公司財務報告的可靠性以及根據國際會計準則理事會(“IASB”)發佈的國際財務報告準則編制合併中期財務報表提供合理的保證。公司對財務報告的內部控制包括以下政策和程序:

•與維護準確、公平地反映公司交易的記錄有關;

•提供合理保證,必要時記錄交易,以便根據國際會計準則理事會發布的國際財務報告準則編制合併的中期財務報表;

•確保公司的收支僅在管理層和公司董事的授權下進行;以及

•為防止或及時發現可能對合並中期財務報表產生重大影響的未經授權的交易提供合理的保證。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 26 |

截至2023年12月31日,包括首席執行官和首席財務官在內的公司管理層根據特雷德韋委員會贊助組織委員會發布的《內部控制——綜合框架》(2013)中規定的標準,對公司財務報告內部控制的有效性進行了評估,包括評估可能對財務報告內部控制產生重大影響或合理可能產生重大影響的重大變化。根據該評估,包括首席執行官和首席財務官在內的管理層得出結論,公司對財務報告的內部控制自2023年12月31日起生效。

2024年第一季度,公司對財務報告的內部控制或其他可能影響內部控制的因素沒有重大變化,其設計仍然有效。

控制和程序的侷限性

公司的管理層,包括首席執行官和首席財務官,都認為,對財務報告的任何披露控制和程序以及內部控制,無論設計多麼精良,都可能有固有的侷限性。因此,即使是那些被確定有效的系統,也只能合理地保證控制系統的目標得到滿足。

批判性判斷、估計和假設

公司管理層在編制合併中期財務報表時適用公司會計政策的過程中做出判斷。此外,財務數據的編制要求公司管理層對不確定未來事件對報告期末公司資產和負債賬面金額以及報告期內報告的收入和支出金額的影響做出假設和估計。實際結果可能與這些估計值存在重大差異,因為估算過程本質上是不確定的。根據歷史經驗和被認為與當時情況相關的其他因素,不斷對估計數進行審查。對估算值的修訂以及由此對公司資產和負債賬面金額的影響是前瞻性考慮的。在編制公司合併中期財務報表時適用的關鍵判斷、估計和假設反映在公司截至2023年12月31日止年度的經審計的年度合併財務報表附註3中。

合格人員和技術信息

本文件中披露的與勘探活動有關的技術和科學信息是在IAMGOLD勘探副總裁Marie-France Bugnon, P.Geo. 的監督和核查和審查下編寫的。根據NI 43-101的定義,Bugnon女士是 “合格人士”。

數據驗證包括高級項目地質學家在現場輸入和審查數據,定期向高級勘探管理層報告每週和每月情況,以及高級勘探管理層完成項目實地考察,以審查正在進行的項目活動狀況和所報告結果所依據的數據。本MD&A中提及的所有勘探項目或支持資源和儲量估算的所有鑽探結果此前已由公司或項目運營商在新聞稿披露中報道(參見參考新聞稿),並且是根據NI 43-101編制的。通過實施旨在遵循行業最佳實踐的質量保證——質量控制(QA-QC)計劃,對鑽探計劃的採樣和化驗數據進行監測。鑽芯(HQ 和 NQ 大小)樣本由項目地質學家選擇,並在項目現場用金剛石鋸切成兩半。一半的核心通常保留在現場以供參考。通常,採樣間隔長度為 1.0 到 1.5 米,反循環孔採樣間隔為 1.0 米,鑽機每隔 1.0 米。樣品在公司生產礦山的現場以及公司勘探項目的認可區域實驗室進行樣品的製備和分析,所採用的分析技術包括帶有 50 克電荷的標準火法試驗;採用重量法完成的火法試驗,或裝有 50 克電荷的LeachWell快速氰化物浸出法。

新的會計準則

有關所採用的新會計準則和已發佈但尚未生效的、可能影響公司的新會計準則的討論,請參閲公司合併中期財務報表附註3。

風險和不確定性

公司面臨各種業務、運營、地緣政治、安全、市場和財務風險,這些風險可能會對公司未來的業務、運營和財務狀況產生重大不利影響,並可能導致此類未來的業務、運營和財務狀況與本MD&A中包含的前瞻性陳述和信息存在重大差異,如 “前瞻性信息警示聲明” 標題中所述。

本MD&A的讀者應考慮本文件中包含或以引用方式納入的信息,以及公司截至2024年3月31日的三個月的合併中期財務報表和相關附註。

公司活動、國際地域及其運營所在的新興和不發達經濟體的內在波動性意味着公司的業務、運營和財務狀況通常面臨重大風險因素,包括已知和未知、穩定和不穩定,其中許多是其無法控制的。管理這些風險是公司業務戰略的關鍵組成部分,並得到風險管理文化和企業風險管理(“ERM”)系統的支持。公司對風險的看法不是一成不變的。機構風險管理方法的一個重要組成部分是確定不斷變化或新出現的關鍵風險,管理這些風險並將其納入現有的機構風險管理評估、衡量、監測和報告程序。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 27 |

這些做法旨在確保管理層在風險評估中具有前瞻性。關鍵風險的識別發生在業務活動過程中,同時執行業務批准的戰略,也是在管理層和董事會層面履行風險監督職責的一部分。

管理層在2024年第一季度確定為新的或較高的公司業務、運營和財務狀況的風險和不確定性在上文 “市場風險” 和下文中進行了描述。提醒讀者,任何機構風險管理框架或系統,包括公司採用的框架或系統,都無法確保在任何時間點準確識別、評估公司面臨的所有風險的意義或影響、管理或有效控制或緩解。因此,公司在2024年第一季度可能會面臨其他新的或較高的風險,這些風險未在上文 “市場風險” 項下或下文中提及。

有關可能影響公司、其業務運營和財務業績的風險因素的全面討論,請參閲公司於2024年3月14日發佈的最新年度信息表(“AIF”)中包含的風險披露,並輔之以經審計的合併財務報表和截至2023年12月31日的年度管理與分析,該報告通過www.sedarplus.ca向加拿大證券監管機構提交併以40-F表格向美國證券交易委員會提交在 www.sec.gov,特此註冊成立於此處參考。

政治和安全風險

布基納法索及其鄰國的政治和安全環境不佳,波動性仍然很高,包括該公司埃薩卡內礦所在的薩赫勒地區。布基納法索在2022年經歷了兩次軍事政變,鄰國尼日爾在2023年7月經歷了類似的軍事政變。總體而言,軍事政變顛覆了西非地區的穩定,導致法國和美國幾乎完全暫停了軍事援助,軍政府被排除在為防止武裝分子襲擊和威脅在該地區其他地區進一步蔓延而與其他西非國家的聯合軍事特遣部隊中。相反,布基納法索、馬裏和尼日爾在2023年9月宣佈結成區域聯盟,但對武裝活動的潛在影響仍不確定。同時,武裝分子對供應鏈和過境路線的襲擊和威脅繼續增加該國的經濟挑戰。由於對供應鏈和旅行路線的影響,Essakane的採礦活動在2023年受到影響或減少。公司繼續調整其經營活動,以應對持續動盪的安全局勢,因為公司人員和有形資產的安全保障是頭等大事。在可預見的將來,公司在布基納法索的業務、資產、財務狀況和人員面臨更大的風險。該地區與鄰國的供應鏈和過境路線仍然特別容易受到武裝分子進一步襲擊的更大風險。對公司運營、人員或供應鏈的實際、潛在或威脅的恐怖襲擊可能會對公司的業務、運營和財務狀況產生重大不利影響。該公司在Essakane的業務佔該公司2024年迄今為止的礦場正自由現金流的很大一部分。

這種情況使布基納法索政府面臨嚴重的財政限制,原因是為其抵禦武裝分子襲擊的舉措提供資金的高昂費用。自2022年以來,政府沒有支付增值税退税,該公司一直在將其增值税應收賬款出售給當地金融機構。自2023年10月以來,該公司一直無法出售其增值税應收賬款,公司無法通過接收增值税退税或向第三方出售增值税來收回增值税餘額,這可能會嚴重限制Essakane產生免費現金和向公司支付股息的能力。

鑑於Essakane對公司財務狀況的重大貢獻,任何影響採礦、加工、基礎設施、設備、勞動力、供應鏈、税收、法律或聲譽狀況的問題或不利狀況都可能對公司的業務、運營、流動性和資本資源產生重大不利影響。

流動性和資本資源

預期完成剩餘Bambouk資產出售所得的預期收益以及信貸額度下未提取的款項將用於滿足公司目前估計或預測的資金需求,以完成CôtéGold業務的擴張。任何未能從其運營中產生預期的現金、Côté Gold的擴張出現任何重大中斷、公司信貸額度下當前可用資金的能力受到任何意外限制或不可用、任何延遲關閉或未能完成剩餘Bambouk資產的出售、現金匯回計劃的任何意外中斷或公司與其子公司之間轉移現金或其他資產的能力出現任何意想不到的中斷由公司轄區內的地方政府提供以不利條件向他們出售黃金而不是按商業條款在正常情況下向公司的通常交易對手出售黃金的活動,延遲收到增值税退款或公司無法向布基納法索當地金融機構出售增值税應收賬款,可能會限制公司有效為其運營提供資金的能力,並且公司可能需要以沒有吸引力的條件(如果有的話)使用其他意想不到的資金來源來實現這些目標。

該公司在增加流動性和確保為完成科特金礦建設提供資金的各種舉措中揹負了鉅額債務。公司新增資本的可用性和資本成本取決於總體經濟狀況以及貸款人和投資者對公司及其項目的利益,具體取決於對公司實現其戰略目標的信心水平。由於利率上升,2023年資本成本也有所增加,到2024年迄今為止仍處於較高水平。信貸額度有淨負債佔息税折舊攤銷前利潤的比率和利息覆蓋財務比率契約,這些契約規定了信貸額度下可以提取的金額。息税折舊攤銷前利潤受公司運營表現和市場狀況的影響。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 28 |

公司的債務成本與市場利率掛鈎,利率的進一步上升或公司運營或市場狀況預期業績的不利變化對現金流或運營收益的產生或金額產生不利影響,可能會影響公司使用信貸額度的能力,因為上述財務維護契約會受到影響,這將減少公司的可用流動性,並可能對公司造成重大不利後果。如果由於未能履行其財務或其他契約而導致信貸額度違約或違約,信貸額度不僅會停止用於滿足公司的流動性需求,而且此類違約可能引發公司其他債務來源條款下的交叉違約,此類違約可能對公司造成重大不利後果。

Côté Gold 的上漲

目前估計、預測或預期的時間表和成本可能會受到各種已知和未知、無法控制的因素的影響,例如意想不到的生產問題、礦石和廢物採樣、設備不可用、通貨膨脹壓力、供應鏈混亂、極端天氣、合同、勞資或社區爭端、所需熟練勞動力的缺乏以及許可延誤。完成提高和穩定CôtéGold產量所需的支出和時間非常可觀,設備無法按設計或預期運行,通貨膨脹導致的成本變化、勞動力可用性和生產率、設備和材料的供應、供應鏈和物流挑戰、不利的市場條件或其他對投產計劃產生負面影響的事件可能會對商業生產的預計開始時間、運營結果和流動性產生重大負面影響公司。科特金礦的實際成本和經濟回報可能與公司的估計或預測存在重大差異,與預期的差異可能會對公司的業務、財務狀況和經營業績以及流動性產生重大不利影響。

法律法規的變化

在埃薩卡內礦山運營的布基納法索,2023年10月修訂了布基納法索採礦特許權使用費法令,將黃金現貨價格在1,500美元/盎司以上的最低特許權使用費率從5%提高到6%,現貨價格高於1,700美元/盎司至2,000美元/盎司的現貨進一步提高到7%。此外,布基納法索政府還為包括礦業在內的私營部門推出了針對包括採礦業在內的私營部門,對2022年以後賺取的税後會計利潤徵收2%的特別繳款税。

截至2024年3月20日,礦業部長宣佈了即將對《採礦法》進行的其他一些修改,包括:(i)執行自2015年以來一直在《採礦法》中但從未實施的優惠股息;(ii)將國家對礦業公司股本的興趣從10%增加到15%;(iii)向當地投資者開放礦業公司的股本。該法案公佈後,即將對現有采礦業務進行的變更及其實施的其他細節仍有待確定。

鑑於Essakane對公司財務狀況的重大貢獻,税收規章制度或法院或税務機關對税收規則和法規的解釋的任何其他變化都可能對公司的業務、財務狀況和經營業績產生重大不利影響。

成本管理

布基納法索安全局勢造成的通貨膨脹和供應鏈中斷繼續對公司生產投入的成本和可用性產生不利影響,包括燃料和消耗品價格的上漲。任何無法控制或控制運營成本(例如勞動力、能源、燃料、氰化物、石灰和研磨介質等消耗品)或特許權使用費和税收的任何增加,都可能對公司的收益和現金流產生重大負面影響,並可能對公司的業務、運營、流動性和資本資源產生重大不利影響。無論管理得多好,公司都無法完全控制成本。Côté金礦未能實現產量或延遲開始商業化生產、成本估算或成本意外大幅增加,都可能對公司造成重大不利後果。

非公認會計準則1財務指標

公司納入了某些非公認會計準則財務指標,以補充其根據國際財務報告準則列報的合併中期財務報表,包括以下內容:

•每售出一盎司的平均已實現黃金價格

•每開採一噸礦石的地下開採成本、每開採一噸的露天淨採礦成本、每研磨一噸的銑削成本以及每噸研磨的併購成本

•現金成本、每盎司售出的現金成本,全部計入維持成本,全部計入每盎司售出的維持成本

•歸屬於股東的淨收益(虧損)和歸屬於股東的調整後淨收益(虧損)

•扣除營運資金和非流動礦石庫存變動前的經營活動淨現金

•扣除利息、所得税、折舊和攤銷前的收益(“息税折舊攤銷前利潤”)

•礦場自由現金流

•維持和擴張資本支出

•項目支出

________________________

1.GAAP-公認的會計原則

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 29 |

該公司認為,除了根據國際財務報告準則編制的傳統財務指標外,這些非公認會計準則財務指標還將提高投資者評估公司基本業績的能力。非公認會計準則財務指標不具有《國際財務報告準則》規定的任何標準化含義,可能無法與其他公司提出的類似指標相提並論,不應孤立地考慮,也不得作為根據《國際財務報告準則》編制的業績衡量標準的替代品。

下文列出了這些措施的定義、與合併臨時財務報表中列報的金額的對賬情況以及列報這些措施的理由。管理層對非公認會計準則組成部分和其他衡量標準的決定定期進行評估,具體取決於新項目和交易、對投資者用途的審查以及適用的新法規。對這些措施的任何修改都將予以適當注意,並酌情追溯適用。

每盎司售出的平均已實現黃金價格

每盎司售出的平均已實現黃金價格旨在使管理層在消除非黃金收入和副產品信貸的影響後,瞭解每個報告期內出售的黃金的平均已實現價格,就公司而言,這些影響並不大,並使投資者能夠根據報告期內出售黃金產量的平均已實現收益來了解公司的財務業績。

| | | | | | | | | | | |

| | | |

| | | | | |

| (百萬美元,持續經營,除非另有説明) | Q1 2024 | Q1 2023 | | | |

| | | | | |

| 收入 | $ | 338.9 | | $ | 226.2 | | | | |

| | | | | |

| | | | | |

| 副產品信貸和其他收入 | (0.6) | | (0.5) | | | | |

| 黃金收入 | $ | 338.3 | | $ | 225.7 | | | | |

| 銷售額(000 盎司)— 100% | 163 | | 119 | | | | |

每盎司的平均已實現黃金價格1,2,3(美元/盎司) | $ | 2,077 | | $ | 1,893 | | | | |

1.由於四捨五入,可能無法根據本表中顯示的金額計算每盎司的平均已實現黃金價格。

2. 每盎司的已實現黃金平均價格是根據該公司韋斯特伍德和埃薩坎礦山的銷售額計算得出的。

3.2024年第一季度售出的每盎司已實現的平均黃金價格包括根據2022年預付安排交付的31,250盎司(2023年為零),價格為每盎司1,994美元。

每開採一噸礦石的地下采礦成本、每開採一噸的露天礦淨採礦成本、每研磨一噸的銑削成本以及每研磨一噸的併購成本

每開採一噸礦石的地下開採成本和每開採一噸的露天淨採礦成本定義為:

•採礦成本(包含在生產成本中),不包括露天礦的資本化廢物開採,減去庫存餘額和非生產成本的變化,因為這些成本與開採的噸數沒有直接關係,除以

•開採的礦石和運營廢物的噸位之和。

每噸銑削成本和每噸銑削的一般和管理成本定義為:

•工廠及一般和管理成本(包含在生產成本中)、銷售成本和非生產成本,因為這些成本與銑削噸數沒有直接關係,除以

•礦石的研磨噸位。

IAMGOLD認為,這些非公認會計準則財務業績指標提供了進一步的透明度,並通過消除不同產量水平的影響,幫助公司的分析師、投資者和其他利益相關者評估採礦業務的業績。管理層意識到,投資者應注意,這些每噸績效指標可能會受到採礦和/或加工水平波動的影響。將該衡量標準與生產成本和根據《國際財務報告準則》編制的其他數據結合使用,可以部分緩解這種固有的侷限性。根據國際財務報告準則,這些指標沒有標準化的含義,可能無法與其他礦業公司提出的類似衡量標準相提並論。不應孤立地考慮它們,也不應將其作為根據《國際財務報告準則》編制的業績衡量標準的替代品。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 30 |

Essakane

| | | | | | | | | | | |

| (百萬美元,除非另有説明) | Q1 2024 | Q1 2023 | | | |

| | | | | |

| | | | | |

| 生產成本 | $ | 110.9 | | $ | 97.4 | | | | |

| 調整為: | | | | | |

| 庫存的增加/減少 | 8.2 | | 0.1 | | | | |

| 調整運營成本 | $ | 119.1 | | $ | 97.5 | | | | |

| 包括: | | | | | |

| 露天礦淨採礦成本 [A] | 36.1 | | 30.8 | | | | |

| 銑削成本 [B] | 55.4 | | 42.1 | | | | |

| 併購成本 [C] | 27.6 | | 24.6 | | | | |

| 開採的露天礦石噸數(000 噸) | 3,458 | | 1,657 | | | | |

| 開採的露天作業廢棄物噸數(000 噸) | 3,132 | | 3,962 | | | | |

| 開採的露天礦石和運營廢棄物噸(000 噸) [D] | 6,590 | | 5,619 | | | | |

| 已研磨的礦石(000 噸) [E] | 3,039 | | 2,175 | | | | |

| 每開採一噸的露天礦淨採礦成本(美元/噸) [A/D] | $ | 5.48 | | $ | 5.49 | | | | |

| 每噸銑削的銑削成本(美元/噸) [B/E] | $ | 18.23 | | $ | 19.35 | | | | |

| 每噸銑削的併購成本(美元/噸) [C/E] | $ | 9.08 | | $ | 11.31 | | | | |

由於四捨五入,美元/噸可能無法根據本表中列出的金額重新計算。

韋斯特伍德

| | | | | | | | | | | |

| (百萬美元,除非另有説明) | Q1 2024 | Q1 2023 | | | |

| | | | | |

| | | | | |

| 生產成本 | $ | 38.6 | | $ | 35.8 | | | | |

| 調整為: | | | | | |

| 庫存的增加/減少 | (0.5) | | 0.4 | | | | |

| 調整運營成本 | $ | 38.0 | | $ | 36.2 | | | | |

| 包括: | | | | | |

| 地下采礦成本 [A] | 20.6 | | 20.2 | | | | |

| 露天礦淨採礦成本 [B] | 6.2 | | 4.8 | | | | |

| 銑削成本 [C] | 6.1 | | 6.2 | | | | |

| 併購成本 [D] | 5.1 | | 5.0 | | | | |

| 開採的地下礦石噸數(000 噸) [E] | 83 | | 68 | | | | |

| 開採的露天礦石噸數(000 噸) | 120 | | 193 | | | | |

| 開採的露天廢棄物噸數(000 噸) | 346 | | 527 | | | | |

| 開採的露天礦石和運營廢棄物噸(000 噸) [F] | 466 | | 720 | | | | |

| 已研磨的礦石(000 噸) [G] | 249 | | 255 | | | | |

| 每開採一噸礦石的地下采礦成本(美元/噸) [A/E] | $ | 247.22 | | $ | 295.70 | | | | |

| 每開採一噸的露天礦淨採礦成本(美元/噸) [B/F] | $ | 13.29 | | $ | 6.62 | | | | |

| 每噸銑削的銑削成本(美元/噸) [C/G] | $ | 24.65 | | $ | 24.25 | | | | |

| 每噸銑削的併購成本(美元/噸) [D/G] | $ | 20.56 | | $ | 19.70 | | | | |

由於四捨五入,美元/噸可能無法根據本表中列出的金額重新計算。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 31 |

成本、售出每盎司的現金成本、每盎司售出的AISC和AISC

該公司報告現金成本、每售出盎司的現金成本、每售出一盎司的AISC和AISC,以便向投資者提供有關管理層用來監測礦場商業生產表現及其產生正現金流的能力的關鍵措施的信息。

現金成本包括礦場運營成本,例如採礦、加工、管理、特許權使用費、生產税和已實現的衍生收益或虧損,不包括折舊、開墾、資本支出以及勘探和評估成本。AISC包括不包括折舊費用的銷售成本、維持現有業務所需的持續資本支出、資本化勘探、維持租賃本金支付、環境修復的增加和折舊、副產品信貸以及公司一般和管理成本。然後,將這些成本除以該期間礦場在商業生產中出售的公司應佔黃金盎司,得出每盎司售出的現金成本和每盎司售出的AISC。該公司報告了扣除和不扣除副產品抵免額的AISC措施,並報告了Essakane、Rosebel和Westwood礦山的衡量標準。

根據合併中期財務報表,下表按可歸因於銷售成本計算的現金成本、AISC、不含折舊的銷售成本、每盎司售出的現金成本和每盎司售出的每盎司AISC的對賬情況。

截至2024年3月31日的三個月

| | | | | | | | | | | | | | | |

| (百萬美元,持續經營,除非另有説明) | Essakane | 韋斯特伍德 | | 企業 | 總計 |

| 銷售成本 | $ | 180.9 | | $ | 52.1 | | | $ | 0.2 | | $ | 233.2 | |

折舊費用1 | (50.4) | | (11.2) | | | (0.2) | | (61.8) | |

銷售成本1,不包括折舊費用 | $ | 130.5 | | $ | 40.9 | | | $ | — | | $ | 171.4 | |

| 調整為: | | | | | |

| 其他採礦成本 | (0.3) | | (0.3) | | | — | | (0.6) | |

| | | | | |

| | | | | |

歸因於非控股權益的成本2 | (13.0) | | — | | | — | | (13.0) | |

| 現金成本——可歸因 | $ | 117.2 | | $ | 40.6 | | | $ | — | | $ | 157.8 | |

| 調整為: | | | | | |

維持資本支出3 | 36.9 | | 18.9 | | | 0.1 | | 55.9 | |

公司一般和管理費用4 | — | | — | | | 9.7 | | 9.7 | |

其他費用5 | 3.2 | | 0.6 | | | 0.1 | | 3.9 | |

| | | | | |

歸因於非控股權益的成本2 | (17.1) | | — | | | — | | (17.1) | |

| AISC — 可歸因 | $ | 153.5 | | $ | 60.4 | | | $ | 9.9 | | $ | 223.8 | |

| 黃金總銷售量(000 盎司)— 可歸因 | 117 | | 33 | | | — | | 150 | |

不包括折舊的銷售成本6(售出美元/盎司)-可歸屬 | $ | 1,004 | | $ | 1,243 | | | $ | — | | $ | 1,056 | |

現金成本6(售出每盎司美元)— 可歸屬 | $ | 1,002 | | $ | 1,236 | | | $ | — | | $ | 1,053 | |

AISC6 所有業務(售出每盎司美元)— 歸屬 | $ | 1,312 | | $ | 1,836 | | | $ | 66 | | $ | 1,493 | |

1. 根據合併中期財務報表附註30,銷售成本和折舊費用。

2. 對Essakane的合併(90%)調整為其銷售成本的應佔部分。

3. 持續資本支出是支持礦場當前產量所需的支出,不包括公司開發項目的所有支出以及公司運營場所的某些被認為具有擴張性質的支出,這些支出會導致礦山金盎司產量、淨現值或儲量大幅增加的年產量或壽命。下文將進一步描述持續的資本支出。

4. 公司一般和管理費用不包括折舊費用和一次性材料遣散費。

5. 其他費用包括維持租賃本金付款和環境恢復的增加和損耗、保險收益,部分由副產品信貸抵消。

6. 由於四捨五入,不包括每售出一盎司的折舊、每盎司銷售的現金成本和每盎司售出的AISC在內的銷售成本可能無法根據本表中顯示的金額進行計算。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 32 |

截至2023年3月31日的三個月

| | | | | | | | | | | | | | | | | | | | |

| (百萬美元,持續經營,除非另有説明) | Essakane | 韋斯特伍德 | 企業 | 來自持續業務的總額 | 羅斯貝爾 | 總計 |

| 銷售成本 | $ | 142.9 | | $ | 40.1 | | $ | 0.1 | | $ | 183.1 | | $ | 23.8 | | $ | 206.9 | |

折舊費用1 | (38.3) | | (5.6) | | (0.1) | | (44.0) | | — | | (44.0) | |

銷售成本1,不包括折舊費用 | $ | 104.6 | | $ | 34.5 | | $ | — | | $ | 139.1 | | $ | 23.8 | | $ | 162.9 | |

| 調整為: | | | | | | |

| 其他採礦成本 | (0.2) | | (0.2) | | — | | (0.4) | | (0.2) | | (0.6) | |

| | | | | | |

| 運營成本的異常部分 | (9.5) | | — | | — | | (9.5) | | — | | (9.5) | |

歸因於非控股權益的成本2 | (9.5) | | — | | — | | (9.5) | | (1.2) | | (10.7) | |

| 現金成本——可歸因 | $ | 85.4 | | $ | 34.3 | | $ | — | | $ | 119.7 | | $ | 22.4 | | $ | 142.1 | |

| 調整為: | | | | | | |

維持資本支出3 | 16.8 | | 17.1 | | 0.1 | | 34.0 | | 9.4 | | 43.4 | |

公司一般和管理費用4 | — | | — | | 11.9 | | 11.9 | | — | | 11.9 | |

其他費用5 | 2.0 | | 0.6 | | 0.1 | | 2.7 | | 0.5 | | 3.2 | |

| 運營成本的異常部分 | (9.5) | | — | | — | | (9.5) | | — | | (9.5) | |

歸因於非控股權益的成本2 | (11.4) | | — | | — | | (11.4) | | (1.7) | | (13.1) | |

| AISC — 可歸因 | $ | 102.5 | | $ | 52.2 | | $ | 12.1 | | $ | 166.8 | | $ | 32.0 | | $ | 198.8 | |

| 黃金總銷售量(000 盎司)— 可歸因 | 88 | | 21 | | — | | 109 | | 24 | | 133 | |

不包括折舊的銷售成本6(售出美元/盎司)-可歸屬 | $ | 1,063 | | $ | 1,657 | | $ | — | | $ | 1,176 | | $ | 949 | | $ | 1,136 | |

現金成本6(售出每盎司美元)— 可歸屬 | $ | 964 | | $ | 1,646 | | $ | — | | $ | 1,094 | | $ | 949 | | $ | 1,068 | |

AISC6 所有業務(售出每盎司美元)— 歸屬 | $ | 1,157 | | $ | 2,508 | | $ | 110 | | $ | 1,525 | | $ | 1,358 | | $ | 1,495 | |

1. 根據合併中期財務報表附註30,銷售成本和折舊費用。

2. 對Essakane的合併(90%)調整為其銷售成本的應佔部分。

3. 持續資本支出是支持礦場當前產量所需的支出,不包括公司開發項目的所有支出以及公司運營場所的某些被認為具有擴張性質的支出,這些支出會導致礦山金盎司產量、淨現值或儲量大幅增加的年產量或壽命。下文將進一步描述持續的資本支出。

4. 公司一般和管理費用不包括折舊費用和一次性材料遣散費。

5. 其他費用包括維持租賃本金付款和環境恢復的增加和損耗、保險收益,部分由副產品信貸抵消。

6. 由於四捨五入,不包括每售出一盎司的折舊、每盎司銷售的現金成本和每盎司售出的AISC在內的銷售成本可能無法根據本表中顯示的金額進行計算。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 33 |

維持和擴張資本支出

持續資本支出是支持礦場當前產量水平所需的支出,不包括公司開發項目的所有支出以及公司運營場所的某些本質上被認為是擴張性的、導致礦山金盎司產量、淨現值或儲量大幅增加的支出。公司使用的維持資本和擴張資本之間的區別符合世界黃金協會制定的指導方針。擴張資本是指在新項目中產生的資本支出,以及與重大項目或現有業務擴張相關的資本支出,這些項目將使運營受益匪淺。這項非公認會計準則財務指標使投資者能夠透明地瞭解支持其礦山持續運營所需的資本支出與總資本支出之間的關係。

| | | | | | | | | | | |

| | | | |

| | | | | |

| (百萬美元,除非另有説明) | Q1 2024 | Q1 2023 | | | |

| | | | | |

| | | | | |

不動產、廠房和設備的資本支出1 | $ | 188.6 | | $ | 194.1 | | | | |

| 減去:Côté Gold(9.7% 的份額) | (18.3) | | (22.0) | | | | |

| 小計 | 170.3 | | 172.1 | | | | |

| 減去:資本支出——擴張: | 115.2 | | 137.1 | | | | |

| Côté Gold(基準為60.3%) | 114.7 | | 136.6 | | | | |

| Essakane | 0.5 | | 0.5 | | | | |

| 韋斯特伍德 | — | | — | | | | |

| 資本支出——維持 | 55.1 | | 35.0 | | | | |

| 勘探和評估資產的資本支出 | — | | — | | | | |

| 營運資金調整 | 0.8 | | (0.9) | | | | |

| 資本支出——維持已包含在AISC中 | $ | 55.9 | | $ | 34.1 | | | | |

1. 根據合併中期財務報表的分段情況説明,以發生為基礎的資本支出。

項目支出

根據北愛爾蘭州Côté Gold 43-101技術報告,Côté的項目支出代表了在項目施工和調試階段產生的所有項目建設資本成本,包括擴張資本支出、通過租賃獲得的使用權資產、供應庫存和建立礦石庫存的成本,減去資本支出中包含的某些現金和非現金公司層面的調整。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 34 |

息税折舊攤銷前利潤和調整後的息税折舊攤銷

息税折舊攤銷前利潤(扣除所得税、折舊和財務成本攤銷前的收益)是公司產生運營現金流為營運資本需求、還本付息債務和資本支出提供資金的能力的指標。

調整後的息税折舊攤銷前利潤代表息税折舊攤銷前利潤,不包括某些影響,例如封閉場所資產報廢義務估計值的變化、非對衝衍生品的未實現(收益)損失、減值費用和減值費用逆轉、非現金項目的資產和外匯(收益)損失的減記以及某些非經常性或臨時性現金項目,因為此類項目不表示經常性經營業績。管理層認為,這些額外信息有助於投資者瞭解公司產生運營現金流的能力,將這些非現金金額和現金金額排除在所列時期內,這些非現金金額和現金金額不代表標的業務的經常性業績。

下表提供了息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤與合併中期財務報表的對賬情況:

| | | | | | | | | | | | |

| (百萬美元,除非另有説明) | Q1 2024 | Q1 2023 | | | | |

所得税前收益(虧損)——持續經營 | $ | 88.7 | | $ | 19.3 | | | | | |

| 添加: | | | | | | |

| 折舊 | 62.1 | | 44.4 | | | | | |

| 財務成本 | 3.3 | | 4.7 | | | | | |

| 息税折舊攤銷前利潤 — 持續經營 | $ | 154.1 | | $ | 68.4 | | | | | |

| 調整項目: | | | | | | |

| 非套期保值衍生品的未實現(收益)/虧損 | (7.7) | | 0.8 | | | | | |

| NRV 減記/(逆轉)庫存/製成品 | — | | 0.6 | | | | | |

| 埃薩卡內運營成本的異常部分 | — | | 9.5 | | | | | |

| | | | | | |

| | | | | | |

| 外匯(收益)/虧損 | (0.9) | | — | | | | | |

| | | | | | |

| | | | | | |

| 資產減記 | 0.1 | | — | | | | | |

| 封閉場所資產報廢債務估計值的變化 | 0.5 | | 4.2 | | | | | |

| 出售薩迪奧拉的遞延對價的公允價值 | (0.4) | | (0.5) | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 遣散費 | 0.2 | | 0.5 | | | | | |

| | | | | | |

| | | | | | |

| 其他 | 6.6 | | (0.5) | | | | | |

| 調整後息税折舊攤銷前利潤——持續經營 | $ | 152.5 | | $ | 83.0 | | | | | |

| 包括已終止的業務: | | | | | | |

| 息税折舊攤銷前利潤 — 已停止業務 | $ | — | | $ | 14.4 | | | | | |

| 調整後的項目: | | | | | | |

| | | | | | |

| | | | | | |

| 出售羅斯貝爾的虧損 | — | | 7.4 | | | | | |

| 遣散費 | — | | 1.5 | | | | | |

| | | | | | |

| 資產減記 | — | | 0.1 | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 已終止業務調整後的息税折舊攤銷前利潤 | $ | — | | $ | 23.4 | | | | | |

息税折舊攤銷前利潤 — 所有業務 | $ | 154.1 | | $ | 82.8 | | | | | |

調整後的息税折舊攤銷前利潤 — 所有業務 | $ | 152.5 | | $ | 106.4 | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 35 |

歸屬於股東的調整後淨收益(虧損)

歸屬於股東的調整後淨收益(虧損)是指歸屬於股東的淨收益(虧損),不包括某些影響,扣除税款,例如封閉場所資產報廢義務估計值的變化、非對衝衍生品和認股權證的未實現(收益)損失、減值費用和減值費用沖銷、資產和外匯(收益)損失的減記(非現金項目)以及某些非經常性或臨時性現金項目,例如此類項目並不表示反覆運營性能。該指標不一定表示國際財務報告準則確定的淨收益(虧損)或現金流。管理層認為,這一指標更好地反映了公司本期的業績,也更好地表明瞭公司未來時期的預期業績。因此,該公司認為該衡量標準對投資者評估公司的基本業績很有用。下表提供了合併收益(虧損)報表中所得税前收益(虧損)和非控股權益與歸屬於公司股東的調整後淨收益(虧損)的對賬。

| | | | | | | | | | | |

| | | |

| | | | | |

| (百萬美元,除非另有説明) | Q1 2024 | Q1 2023 | | | |

| 所得税和非控股權益前的收益(虧損)——持續經營 | $ | 88.7 | | $ | 19.3 | | | | |

| 調整項目: | | | | | |

| 非套期保值衍生品的未實現收益/(虧損) | (7.7) | | 0.8 | | | | |

| NRV 減記/(逆轉)庫存/製成品 | — | | 0.7 | | | | |

| 埃薩卡內運營成本的異常部分 | — | | 10.1 | | | | |

| | | | | |

| | | | | |

| 其他財務費用 | — | | 2.7 | | | | |

| | | | | |

| 外匯(收益)/虧損 | (0.9) | | — | | | | |

| | | | | |

| | | | | |

| 資產減記 | 0.1 | | — | | | | |

| 封閉場所資產報廢債務估計值的變化 | 0.5 | | 4.2 | | | | |

| 出售薩迪奧拉的遞延對價的公允價值 | (0.4) | | (0.5) | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| 遣散費 | 0.2 | | — | | | | |

| | | | | |

| | | | | |

| 其他 | 6.6 | | (0.5) | | | | |

| 所得税和非控股權益前的調整後收益——持續經營 | $ | 87.1 | | $ | 36.8 | | | | |

| 所得税 | (27.0) | | (8.6) | | | | |

| 遞延所得税餘額的外匯折算税 | (0.2) | | 3.1 | | | | |

| 調整項目的税收影響 | — | | (2.0) | | | | |

| 非控股權益 | (6.9) | | (4.4) | | | | |

| 歸屬於股東的調整後淨收益(虧損)——持續經營 | $ | 53.0 | | $ | 24.9 | | | | |

| 歸屬於股東的調整後每股淨收益(虧損)——持續經營 | $ | 0.11 | | $ | 0.05 | | | | |

| 包括已終止的業務: | | | | | |

| 所得税和非控股權益前的淨收益(虧損)——已終止的業務 | $ | — | | $ | 14.3 | | | | |

| 調整後的項目: | | | | | |

| | | | | |

| | | | | |

| 出售 Rosebel 的虧損 | — | | 7.4 | | | | |

| | | | | |

| 遣散費 | — | | 1.5 | | | | |

| | | | | |

| 資產減記 | — | | 0.1 | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| 所得税和非控股權益前的調整後收益——已終止的業務 | $ | — | | $ | 23.3 | | | | |

| 所得税 | — | | (8.0) | | | | |

| | | | | |

| | | | | |

| 非控股權益 | — | | (0.7) | | | | |

| 歸屬於股東的調整後淨收益——已終止的業務 | $ | — | | $ | 14.6 | | | | |

| 歸屬於股東的調整後每股淨收益——已終止的業務 | $ | — | | $ | 0.03 | | | | |

| 歸屬於股東的調整後淨收益(虧損)——所有業務 | $ | 53.0 | | $ | 39.5 | | | | |

| 歸屬於股東的調整後每股淨收益(虧損)——所有業務 | $ | 0.11 | | $ | 0.08 | | | | |

| 基本加權平均已發行普通股數量(百萬) | 489.3 | | 479.0 | | | | |

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 36 |

營運資金變動前來自經營活動的淨現金

公司指的是營運資金變動前來自經營活動的淨現金,其計算方法是經營活動產生的淨現金減去營運資金項目和非流動礦石庫存。營運資金可能由於多種因素而波動,包括庫存的增加或減少。管理層認為,這項不包括這些非現金項目的非公認會計準則指標使投資者能夠更好地評估公司的運營現金流表現。

下表提供了營運資金變動之前經營活動淨現金與經營活動淨現金變動之前的對賬情況:

| | | | | | | | | | | |

| | | |

| | | | | |

| (百萬美元,除非另有説明) | Q1 2024 | Q1 2023 | | | |

| | | | | |

| | | | | |

| 經營活動產生的淨現金——持續經營 | $ | 77.1 | | $ | 13.4 | | | | |

| 根據營運資金項目和非流動礦石庫存調整項目 | | | | | |

| 應收賬款和其他流動資產 | 24.4 | | 3.4 | | | | |

| 庫存和非流動礦石庫存 | 0.8 | | 14.8 | | | | |

| 應付賬款和應計負債 | 40.5 | | 24.1 | | | | |

| 營運資金變動前來自經營活動的淨現金——持續經營 | 142.8 | | 55.7 | | | | |

| 營運資金變動前來自經營活動的淨現金——已終止的業務 | — | | 21.9 | | | | |

| 營運資金變動前來自經營活動的淨現金 | $ | 142.8 | | $ | 77.6 | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

礦場自由現金流

礦場自由現金流的計算方法是礦場運營活動的現金流減去運營礦場的資本支出。該公司認為,這項衡量標準有助於投資者評估公司在不依賴額外借款或使用現有現金的情況下運營其礦場的能力。

截至2024年3月31日的三個月

| | | | | | | | | | | | | | |

| | |

| | | | |

| (百萬美元,除非另有説明) | Essakane | 韋斯特伍德 | 企業及其他 | 總計 |

| 經營活動產生的淨現金——持續經營 | $ | 73.0 | | $ | 29.4 | | $ | (25.3) | | $ | 77.1 | |

| 添加: | | | | |

| 非礦場活動使用的運營現金流 | — | | — | | 25.3 | | 25.3 |

| 來自正在運營的礦場的現金流——持續運營 | 73.0 | | 29.4 | | — | | 102.4 | |

| 資本支出——持續經營 | 37.3 | | 18.9 | | 96.7 | | 152.9 | |

| 減去: | | | | |

| 來自建築和開發項目及公司的資本支出 | — | | — | | (96.7) | | (96.7) | |

| 運營礦場的資本支出——持續運營 | 37.3 | | 18.9 | | — | | 56.2 | |

| 礦場現金流——持續經營 | $ | 35.7 | | $ | 10.5 | | $ | — | | $ | 46.2 | |

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 37 |

截至2023年3月31日的三個月

| | | | | | | | | | | | | | |

| | |

| | | | |

| (百萬美元,除非另有説明) | Essakane | 韋斯特伍德 | 企業及其他 | 總計 |

| 經營活動產生的淨現金——持續經營 | $ | 36.1 | | $ | 1.5 | | $ | (24.2) | | $ | 13.4 | |

| 添加: | | | | |

| 非礦場活動使用的運營現金流 | — | | — | | 24.2 | | 24.2 | |

| 來自正在運營的礦場的現金流——持續運營 | 36.1 | | 1.5 | | — | | 37.6 | |

| 資本支出——持續經營 | 17.7 | | 17.2 | | 180.2 | | 215.1 | |

| 減去: | | | | |

| 來自建築和開發項目及公司的資本支出 | — | | — | | (180.2) | | (180.2) | |

| 運營礦場的資本支出——持續運營 | 17.7 | | 17.2 | | — | | 34.9 | |

| 礦場現金流——持續經營 | 18.4 | | (15.7) | | — | | 2.7 | |

| 來自已停產礦場的現金流 | — | | — | | 15.4 | | 15.4 | |

| 來自已終止業務的資本支出 | — | | — | | (9.5) | | (9.5) | |

| 礦場現金流——已終止的業務 | — | | — | | 5.9 | | 5.9 | |

| 礦場自由現金流總額 | $ | 18.4 | | $ | (15.7) | | $ | 5.9 | | $ | 8.6 | |

流動性和淨現金(債務)

流動性被定義為現金和現金等價物、短期投資和信貸額度下的可用信貸。淨現金(債務)按現金、現金等價物和短期投資減去長期債務、租賃負債和信貸額度的提取部分計算。公司認為,這項措施為投資者提供了有關公司流動性狀況的更多信息。

| | | | | | | | | |

| 3 月 31 日 | 12 月 31 日 | |

| (百萬美元,持續經營,除非另有説明) | 2024 | 2023 | |

| 現金和現金等價物 | $ | 291.2 | | $ | 367.1 | | |

| 短期投資 | 0.3 | | — | | |

| 可用信貸額度 | 402.3 | | 387.0 | | |

| 可用流動性 | $ | 693.8 | | $ | 754.1 | | |

| | | | | | | | | |

| 3 月 31 日 | 12 月 31 日 | |

| (百萬美元,持續經營,除非另有説明) | 2024 | 2023 | |

| 現金和現金等價物 | $ | 291.2 | | $ | 367.1 | | |

| 短期投資 | 0.3 | | — | | |

| 租賃負債 | (129.5) | | (121.3) | | |

長期債務1 | (855.1) | | (857.3) | | |

| 根據信貸額度簽發的開具的信用證 | (22.7) | | (38.0) | | |

| 淨現金(債務) | $ | (715.8) | | $ | (649.5) | | |

1。包括4.5億美元的票據本金、4億美元的定期貸款、零美元的信貸額度和510萬美元的設備貸款(2023年12月31日分別為4.5億美元、4億美元、零美元和730萬美元)。不包括遞延交易成本和票據中的嵌入式衍生品。

關於前瞻性信息的警示性聲明

本 MD&A 中包含或以引用方式納入的所有信息,包括與公司未來財務或經營業績有關的任何信息,以及表達管理層對未來業績的預期或估計的其他陳述,包括與公司項目前景和/或發展有關的陳述,除歷史事實陳述外,均構成適用證券法所指的前瞻性信息或前瞻性陳述(此處統稱為 “前瞻性”)陳述”),此類前瞻性陳述基於截至本MD&A發佈之日的預期、估計和預測。前瞻性陳述通常可通過使用 “可能”、“將”、“將”、“可能”、“繼續”、“預期”、“預算”、“目標”、“可以”、“重點”、“預測”、“預測”、“估計”、“相信” 等詞語來識別”、“打算”、“計劃”、“時間表”、“指導”、“展望”、“潛在”、“尋找”、“目標”、“掩護”、“策略”、“期間”、“持續”、“視情況而定”、“未來”、“目標”、“機會”、“承諾”、“展望”,或 “項目” 或這些詞語的否定詞或這些詞語或類似術語的其他變體.

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 38 |

例如,本MD&A中的前瞻性陳述包括但不限於 “關於IAMGOLD”、“亮點”、“展望”、“環境、社會和治理”、“季度更新”、“財務狀況” 和 “季度財務回顧” 標題下的前瞻性陳述,包括但不限於以下方面的陳述:礦產儲量和礦產資源的估算以及此類估算的實現;包括公司指導在內的運營和財務業績用於和實際生產、成本和資本及其他成果勘探等支出,包括折舊費用和有效税率;完成科特金礦建設和投產的預期成本和時間表;最新的礦山壽命計劃、擴建假設和其他項目指標,包括科特金礦的運營成本;科特金礦的預期產量、公司實施或將要實施的運營改善和降低風險戰略的預期收益;礦山開發活動;的資本分配和流動性;公司資產組合的構成,包括其運營礦山、開發和勘探項目;完成對Bambouk資產的出售;完成對EURO Resources S.A. 的收購、許可時間表和預期獲得的許可情況;通貨膨脹,包括全球通貨膨脹和通貨膨脹壓力;全球供應鏈限制;環境驗證、生物多樣性和社會發展項目;獲得同等質量消耗品替代來源的能力合理的條款;勞動力和承包商可用性、勞動力成本和其他勞動力影響;天氣的影響;黃金和其他大宗商品的未來價格;外匯匯率和貨幣波動;金融工具;套期保值策略;減值評估和資產賬面價值估算;公司運營所在司法管轄區的安全和保障問題及其對公司運營和財務業績及財務狀況的影響;以及政府對採礦業務的監管。

公司提醒讀者,前瞻性陳述必然基於許多估計和假設,儘管管理層認為這些估計和假設是合理的,但本質上會受到重大的業務、財務、運營和其他風險、不確定性、突發事件和其他因素的影響,包括下述因素,這些因素可能導致公司的實際業績、業績或成就與此類前瞻性陳述所表達或暗示的業績、業績或成就存在重大差異,因此是不當的決不能依賴他們。前瞻性陳述還基於許多重大因素和假設,包括本管理與分析報告中所述的因素和假設,包括:公司當前和未來的業務戰略;預期的未來生產和現金流;當地和全球經濟狀況以及公司未來的運營環境;貴金屬、其他礦物和關鍵大宗商品的價格;預計的礦產等級;國際匯率;預期的資本和運營成本;公司項目建設所需的政府和其他方面的批准的可用性和時機。

可能導致公司實際業績、業績或成就與此類前瞻性陳述所表達或暗示的業績、業績或成就存在重大差異的風險、不確定性、突發事件和其他因素包括但不限於:公司成功完成Côté Gold的投產並在該礦開始商業生產的能力;公司完成剩餘Bambouk資產銷售的能力;公司的業務戰略及其執行能力;公司完成未決交易的能力;安全風險,包括內亂、戰爭或恐怖主義以及因此類安全風險而導致的公司供應鏈和過境路線中斷,特別是在布基納法索和公司埃薩坎礦周圍的薩赫勒地區;勞動力和合格承包商的可用性;公司運營關鍵投入的可用性和全球供應鏈中斷;公司證券的波動性;訴訟競賽;財產所有權過高,尤其是未開發地產的所有權;礦山關閉和修復風險;其他公司或合資夥伴管理公司的某些資產;缺乏涵蓋與礦業公司運營有關的所有風險的保險;意想不到的地質條件;採礦業的競爭和整合;公司的盈利能力高度依賴整個採礦業,尤其是金礦開採業的狀況和結果;全球黃金價格的變化,以及公司業務運營中使用的商品(包括但不限於柴油、燃油和電力);公司開展業務的司法管轄區的法律、訴訟、立法、政治或經濟風險以及新的發展;税收變化,包括礦業税制度;未能及時從當局獲得與採礦或礦業有關的交易、勘探、開發或運營、運營或技術困難所需的關鍵許可、授權或批准開發活動,包括巖土工程困難和主要設備故障;在與某些黃金銷售預付款安排相關的任何項圈交易中,公司無法參與任何超過上限的金價上漲;資本的可用性;流動性和資本資源水平;資本市場和融資渠道;公司的負債水平;公司根據信貸額度履行契約的能力;利率的變化;公司信貸的不利變化評級;該公司的評級資本配置的選擇;公司持續成本控制工作的有效性;公司執行去風險活動和改善運營措施的能力;履行合同義務的特定資產的可用性;與第三方承包商相關的風險,包括減少對公司運營某些方面的控制和/或承包商的履約失敗和/或有效性;持有衍生工具產生的風險;美元和其他貨幣匯率或黃金租賃利率的變化;外國司法管轄區的資本和貨幣管制;對公司資產賬面價值的評估,包括此類資產持續可能出現的重大減值和/或減記;勘探和開發的投機性質,包括儲量或等級減少的風險;儲量和資源、預期的冶金回收率、資本和運營成本是可能需要修訂的估計值;包括粘土和粗金在內的礦牀中存在不利成分;不準確礦山計劃的生命週期;未能實現運營目標;設備故障;信息系統安全威脅和網絡安全;有關環境保護的法律法規;員工關係和勞資糾紛;尾礦儲存設施的維護以及尾礦設施可能由於以下原因發生重大泄漏或故障

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 39 |

無法控制的事件,缺乏可靠的基礎設施,包括道路、橋樑、電源和供水設施;與氣候變化相關的物理和監管風險;礦區不可預測的天氣模式和惡劣的天氣條件;森林火災、洪水、大雪、空氣質量差和極端高温或寒冷等與天氣有關的事件造成的中斷;關鍵員工和其他合格人員的吸引和留用;與採礦相關的可用性和成本上漲可能不同意投入和勞動、有關新的、合理的集體勞動協議和/或集體談判協議的談判;承包商按可接受的條件及時完成項目的能力;與公司運營和項目周圍社區的關係;土著權利或索賠;非法採礦;由傳染病、流行病或其他突發公共衞生事件等外部因素造成的潛在直接或間接運營影響;以及涉及的固有風險一般的勘探、開發和採礦業務。請在www.sedarplus.ca或www.sec.gov/edgar上查看公司的AIF或40-F表格,全面討論公司面臨的風險,這些風險可能導致公司的實際業績、業績或成就與前瞻性陳述所表達或暗示的業績、業績或成就存在重大差異。

儘管公司試圖確定可能導致實際業績與前瞻性陳述中包含的業績存在重大差異的重要因素,但可能還有其他因素導致業績與預期、估計或預期不符。除非適用法律要求,否則公司不打算或有義務更新或修改任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。

| | | | | |

IAMGOLD 公司 2024 年第一季度管理層的討論和分析 | 40 |