性能已調整

限制性股票單位獎勵協議

(首席執行官和執行團隊)

本協議由Sleep Number Corporation(“公司”)與(“受贈方”)於20________年(“授予日期”)簽訂並生效。

除非本協議中有定義,否則本協議中使用的大寫術語應具有Sleep Number Corporation 2020年股權激勵計劃(“計劃”)中規定的含義。

公司已通過該計劃,該計劃授權向員工、非僱員董事和顧問發放限制性股票單位獎勵。公司希望向受贈方提供公司及其子公司的專有權益,以表彰受贈方的貢獻,並根據計劃向受贈方發放限制性股票單位獎勵,以此作為促進公司及其子公司利益的額外激勵措施。

因此,雙方商定如下:

1. 獎勵單位的授予和績效調整。

1.1獎勵單位的授予。公司特此向受贈方授予由________個單位(“獎勵單位”)組成的限制性股票單位獎勵(“獎勵”),該獎勵將以公司普通股進行結算,面值每股0.01美元(“普通股”),但須遵守下文和本計劃中規定的條款、條件和限制。本協議中提及的獎勵單位或調整後的獎勵單位(定義見本協議第 1.2 節)將被視為包括本協議第 3.3 節規定的此類獎勵單位或調整後獎勵單位的股息收益(定義見本協議第 3.3 節)。

1.2 性能調整。根據本協議授予的獎勵單位數量可能會根據公司在20__、20__和20__財年(“業績期”)的年度淨銷售目標和年度淨銷售目標的水平進行調整。(就本協議而言,“NOP” 將被定義為淨營業收入)。淨銷售增長目標和 NOP 增長目標的權重將相同。

年度淨銷售額和NOP目標以及相應的績效調整倍數如下:

| | | | | | | | | | | | | | | | | |

| 多次支付 | 淨銷售額 | 不行 |

| 20__ 年實現的 AOP *百分比 | 20__ 和 20__ 年實現年增長 | 20__ 年實現的 AOP* 百分比 | 20__ 和 20__ 年實現年增長 |

| 閾值 | 0.5X | __% | __% | __% | __% |

| 目標 | 1.0X | __% | __% | __% | __% |

| 最大值 | 2.0X | __% | __% | __% | __% |

* 經董事會批准的公司20年年度運營計劃(AOP)。

根據業績對照這些年度目標計算 “調整後的獎勵單位” 將按以下方式確定:

(a) 公司20__年AOP的實際實現百分比或20__和20__年的年增長實現率將按業績期的兩(2)項績效指標以及三(3)個財政年度中的每一個財政年度進行衡量;

(b) 將根據上表中績效目標之間的插值來確定每個業績目標和每個財政年度的支出倍數(相對於低於某一財年閾值的績效目標的業績將導致該財年該業績目標的支付倍數為零(0));以及

(c) 由此產生的六 (6) 個支付倍數的平均值或平均值將應用於獎勵單位的數量,以確定 “調整後的獎勵單位” 的數量。

例如,如果20__年實現的年度淨銷售增長率為__%,則該年度的績效目標倍數將為1.0倍;如果20__年實現的年度淨銷售額增長率為__%,則該年度的績效目標倍數將為2.0倍。將為每個績效目標和接下來的每個財政年度確定類似的倍數。然後,將對由此產生的六(6)個支付倍數求平均值,以確定最終的支付倍數。根據本協議中規定的所有其他按比例分配和歸屬條款,最終支付額是最初授予的獎勵單位數量的多倍,從而得出將歸屬的調整後獎勵單位的數量。

如下表所示,如果未能產生超過加權平均資本成本至少___個基點(“基點”)的投資資本回報率(“ROIC”),“調整後的獎勵單位” 將被減少。該衡量標準將基於20__、20__和20__三個財政年度的年度投資回報率和WACC之間的平均基點差異。

| | | | | |

ROIC 基點與 WACC 的差異 (例如,投資回報率為12%,而WACC為10% = +200個基點) | 減少到最終支付 |

| 0 個基點或更低(即,投資回報率等於或低於 WACC) | 目標獎勵的 -20% |

| __ 到 __ bps | 目標獎勵的 -15% |

| __ 到 __ bps | 目標獎勵的 -10% |

| __ 到 __ bps | 目標獎勵的 -5% |

| __ 個基點或更大 | 沒有減少 |

為了計算的目的,投資回報率應按照年度10-K披露中的詳細説明進行定義。

為了計算的目的,WACC的定義應詳見附錄A。

公司相對於上述績效目標的實際業績以及調整後的獎勵單位的計算應在業績期結束後由董事會管理髮展與薪酬委員會(“委員會”)確定。對於本協議的所有目的,委員會的決定是最終和決定性的。如上所述調整後產生的獎勵單位數量將在此處稱為 “調整後的獎勵單位”。

1.3限制性契約協議。作為授予本獎項的對價,受贈方同意執行本協議所附的《員工發明、保密、非競爭和相互仲裁協議》(“競業禁止協議”)的條款並受其約束,受贈方承認,受贈方未能執行競業禁止協議將導致該獎項自動終止並被沒收,無需採取任何進一步行動。

2. 授予限制。

2.1 限制和沒收。受贈方對獎勵單位或調整後獎勵單位以及根據獎勵單位或調整後獎勵單位可發行的普通股的權利將受贈方在授予之日起的三 (3) 年(“歸屬期”)內繼續在公司或任何子公司繼續工作或服務;但是,前提是此類僱用或服務期限制(“限制”)將在授予之日起的三年(“歸屬期”)內繼續在公司或任何子公司工作;但是,此類僱用或服務期限制(“限制”)將提前失效並終止至下文第 2.2 節規定的歸屬期結束(或另行規定)為第 2.2 節條款未規定的任何情況做好計劃)。

2.2死亡、殘疾或以其他方式終止僱用或服務。

(a) 死亡。如果受贈方因受贈方去世而在歸屬期結束之前終止僱用或服務,則適用於獎勵單位或調整後獎勵單位的限制將立即失效並終止,為結算獎勵單位而發行的普通股將在受贈方去世後的90天內發行,與績效期內任何未完成的財政年度相關的業績調整決定將被視為業績期內在目標水平上得到滿足,不根據投資回報率進行降低性能。

(b) 殘疾。如果受贈方因殘疾而在歸屬期結束之前終止受贈人的僱用或服務,則在績效期結束和調整後的獎勵單位最終確定之前,受贈方將完全歸屬於獎勵單位。在調整後的獎勵單位最終確定之前,為結算調整後的獎勵單位而發行的普通股將由公司保留和持有,並將在歸屬期結束後的90天內發行。

(c) 因退休而解僱。

(i) 如果受贈方因受贈人年滿五十五 (55) 歲或以上退休而在歸屬期結束之前終止了受贈人的僱傭或其他服務,並且受贈方在退休前已在公司工作了五 (5) 年或更長時間,則受贈方將根據歸屬所經過的日曆天數按比例分配獎勵單位的比例自退休之日起的期限(例如,如果受贈方獲得了 1,200 個獎勵單位,如果在 1,095 個日曆內退休 730 個日曆日)在績效期結束和調整後的獎勵單位最終確定之前,受贈方將獲得總計 800 個獎勵單位的歸屬權,剩餘的 400 個獎勵單位將立即終止並沒收(恕不另行通知)。

(ii) 如果受贈方在歸屬期結束前因受贈方在五十五(55)歲之前退休而終止了受贈方在公司和所有子公司的僱傭或其他服務,或者受贈方在退休前在公司的服務時間少於五(5)年,則受贈方在本計劃和本計劃下的全部權利

與限制未失效的所有獎勵單位相關的協議將立即終止並被沒收,恕不另行通知。

(iii) 如果受贈方在六十 (60) 歲或以上退休而在歸屬期結束之前終止了受贈方在公司和所有子公司的僱傭或其他服務,並且受贈方在退休前在公司工作了五 (5) 年或更長時間,則在績效期結束和調整後獎勵的最終確定之前,受贈方將完全歸屬於獎勵單位符合以下條件的單位:受贈方提供受贈人退休意向的書面通知受贈人實際退休日期前三個月。但是,僅在適用法律允許的範圍內,作為受贈方在績效期結束時歸屬於獎勵單位的條件,受贈方在受贈方終止之日和歸屬期結束之間的這段時間內,在適用法律規定的任何期限內,不得參與公司在美國的業務競爭活動。

(iv) 根據上文第 (i) 或 (iii) 段為結算調整後的獎勵單位而發行的普通股將由公司保留和持有,直到調整後的獎勵單位最終確定,並將在歸屬期結束後的90天內發行。

(d) 因死亡、殘疾或退休以外的原因解僱。如果受贈方因上述死亡、殘疾或退休以外的任何原因在歸屬期結束之前終止了受贈方在公司和所有子公司的僱傭或其他服務,或者如果受贈方受僱於子公司或為子公司服務,而子公司不再是公司的子公司(除非受贈方繼續僱用或服務公司或其他子公司),則受贈方的所有權利如下與限制未失效的獎勵單位相關的本協議將立即終止並被沒收,恕不另行通知。

3.股票的發行。

3.1 時機。既得獎勵單位或調整後的獎勵單位應以一對一的方式轉換為普通股,此類股票應在歸屬期結束後儘快發行,但不得超過90天,但須遵守上述適用於歸屬期結束前發生的歸屬事件的規定。

3.2傳輸限制。受贈方不得自願或非自願地轉讓或轉讓獎勵單位或調整後的獎勵單位,也不得通過法律或其他方式直接或間接地受到任何留置權的約束。除本協議和本計劃外,任何轉讓、分配或抵押獎勵單位或調整後獎勵單位的嘗試都將無效,並將使獎勵無效,並且限制尚未失效的所有獎勵單位或調整後的獎勵單位將被沒收並立即退還給公司。

3.3股息和其他分配。獎勵單位將獲得相同數量的股息等價物。因此,受贈方有權獲得額外的獎勵單位,其價值等於任何股息或分配(包括但不限於任何現金分紅、股票分紅或實物分紅、任何股票拆分的收益,或本協議第 6 節所述的任何變更或交易產生的收益,此處統稱為 “股息收益”),這些收益按每份獎勵的一股普通股支付或應付單位,將受

與此類股息或分配相關的獎勵單位在本協議下的權利、限制和績效調整相同。每個獎勵單位作為股息等價物獲得的額外獎勵單位的數量應通過將每股現金股息除以股息或分配支付日一股普通股的公允市場價值來確定。作為股息等價物獲得的所有此類額外獎勵單位將受到與此類股息收益相關的獎勵單位相同的限制和績效調整。

3.4部分股票。受贈方承認,公司不會根據本協議發行或交付普通股的部分股份。所有小數份額將四捨五入至最接近的整數。

4. 受贈人的權利。

4.1就業或服務。本協議中的任何內容均不會以任何方式幹擾或限制公司或任何子公司隨時終止受贈方僱用或服務的權利,也不會賦予受贈方以任何特定職位或薪酬率或在任何特定時期內繼續在公司或任何子公司工作或服務的權利。

4.2作為股東的權利。在受贈方成為為結算調整後獎勵單位而發行的普通股的記錄持有人之前,受贈方將無權作為股東。在滿足有效發行普通股以結算調整後獎勵單位的任何條件後,公司將盡快發行這些股票。

5. 預扣税。公司有權 (i) 從受贈方的未來工資(或公司可能到期和應付給受贈人的其他款項)中扣留和扣除,或從普通股中扣留原本應從股息收益中支付給公司的普通股,或做出其他安排,收取公司確定為滿足任何聯邦、州或地方預扣税和僱主要求的法律要求的所有款項可歸因於獲得獎勵、收到股息或對獎勵單位或調整後獎勵單位的分配,或適用於獎勵單位或調整後獎勵單位的限制的失效或終止,或(ii)要求受贈方立即將此類預扣金額匯給公司。如果公司無論出於何種原因都無法預扣此類款項,則受贈方同意向公司支付的金額等於聯邦、州或地方法法要求公司預扣的金額。

6. 調整。如果出現任何重組、合併、合併、資本重組、清算、重新分類、股票分紅、股票分割、股份組合、供股或剝離(包括分拆出售),或公司結構或股份發生任何其他變化,則委員會(如果公司不是任何此類交易中的倖存公司,則為倖存公司的董事會),以防止稀釋或擴大受贈方權利,將作出適當的調整(決定將是關於受本獎勵約束的證券或其他財產(包括現金)的數量和種類的決定性的。

7. 視計劃而定。根據本協議授予的獎勵和獎勵單位是根據本計劃授予的,除非本協議中另有明確規定,否則受本計劃的所有條款和條件的約束。此外,受贈方通過執行本計劃承認已收到計劃的副本,並承認公司或公司指定的第三方供應商可以通過電子方式向受贈方交付與受贈方參與計劃有關的任何文件,包括通過電子郵件、公司網站和由受贈方指定的第三方供應商的網站

公司。本協議的條款將被解釋為與本計劃一致,本協議中的任何含糊之處將參照本計劃來解釋。如果本協議的任何條款未經本計劃授權,則以本計劃的條款為準。

8. 沒收、回扣或補償。該獎勵受本計劃規定的沒收和回扣條款的約束。此外,受贈方可能受公司當時有效的關於追回和沒收某些補償的政策的約束。除了委員會在本計劃下的其他權利外,如果委員會自行決定受贈方在本協議簽署之日之前或之後採取了任何可能構成不利行動或原因的行動,或者受公司通過的任何其他或額外 “回扣”、沒收或補償政策約束的行動,或者違反了第1.3節所定義的非競爭協議,(i) 受贈方在本計劃下的所有權利以及任何證明根據本計劃授予的獎勵的協議,包括當時由受贈方持有的作為本獎勵的本協議將在委員會此類行動生效時終止並予以沒收,恕不另行通知;(ii) 委員會可自行決定要求受贈方交出並返還、轉讓或轉讓收到的全部或任何部分普通股,或提取全部或任何利潤或任何其他經濟價值(無論委員會如何定義)或由受贈方或受贈方的關聯公司在您之前兩 (2) 年開始的期限內實現終止與本計劃授予的任何獎勵(包括本獎勵)或在行使或歸屬任何獎勵(包括本獎勵)時發行的任何普通股有關的僱用或服務。本第 8 節不適用,在控制權變更後應從一開始自動失效。

9. 其他

9.1 綁定效果。本協議將對本協議各方的繼承人、遺囑執行人、管理人和繼承人具有約束力。

9.2適用法律。本協議以及本協議下的所有權利和義務將根據本計劃進行解釋,並受明尼蘇達州法律管轄,不考慮法律衝突條款。與本協議相關的任何法律訴訟都將在明尼蘇達州的相應法院提起,本協議的各方同意法院為此目的擁有專屬管轄權。

9.3 完整協議。本協議和本計劃闡述了本協議各方關於本獎勵的授予和歸屬以及本計劃管理的全部協議和諒解,並取代了先前與本獎勵的授予和歸屬以及計劃管理有關的所有協議、安排、計劃和諒解。

9.4修改和豁免。除本計劃中規定的以外,本協議只能通過本協議各方簽署的書面文書修改、放棄、修改或取消,如果是豁免,則可以由放棄合規的一方來修改、放棄、修改或取消。

9.5 代碼第 409A 節。根據本協議支付款項旨在遵守《守則》第 409A 條的要求,本協議在所有方面均應進行管理和解釋,以實現該意圖。在《守則》第409A條允許的情況下,委員會可自行決定加快或推遲任何股份的分配,以支付本協議規定的應付金額。

本協議雙方已簽署本協議,自上述日期和年份起生效。

睡眠號碼公司

____________________________________

雪莉·伊巴赫

總裁兼首席執行官

通過執行本協議,GRANTEE

受贈方承認有

收到了該計劃的副本。

(簽名)

(姓名和地址)

____________________________________

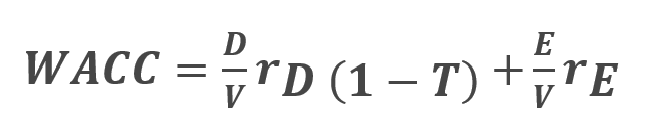

附件 A:公司加權平均資本成本(WACC)的定義

公式:

D = 所有債務的市場價值

E = 所有普通股的市場價值

V = D + E = 整個公司的市場價值

rD = 債務成本

rE = 權益成本

T = 公司邊際税率

WACC是公司期望向所有不同投資者提供補償的平均回報率的近似值。公司WACC計算中使用的WACC公式和關鍵假設概述如下:

•所有債務的市值反映了我們的經營租賃作為債務的市值,以及任何其他未償債務。我們將資本化經營租賃債務作為投資資本回報率(ROIC)計算的一部分。業績期內每個財年所有債務(包括資本化經營租賃債務)的市值將等於我們公開報告的投資回報率計算中包含的金額。

•業績期內每個財年所有普通股的市值是根據我們已發行普通股的5個季度平均值(第一季度的第一天和四個季度的最後一天)乘以每個季度末相應的收盤價計算得出的。

•債務成本是公司為債務支付的實際利率。我們的研究表明,我們的債務將獲得約BB(高收益公司債務)的評級。我們的債務成本以摩根大通7-10年期國內高收益公司債券指數利率為基礎,該指數是根據業績期內每個財年的五個季度平均值(第一季度的第一天和四個季度的最後一天)計算得出的。

•股權成本

無風險利率是指沒有財務損失風險的投資的理論回報率。實際上,使用的債券由政府發行,違約風險微乎其微。我們的無風險利率基於業績期內每個財政年度的五季度平均值(第一季度的第一天和四個季度的最後一天)的10年期美國國庫券利率

風險溢價是超過投資(經風險調整)預期產生的無風險利率的回報。我們使用紐約大學斯特恩商學院每年報告的按行業/行業劃分的風險溢價。出於計算的目的,我們使用傢俱/家居擺設、零售(特殊專線)和零售(建築供應)行業在與業績期內每個財年最接近的時期內的年度風險溢價估計值的平均值

•公司邊際税率是我們在業績期內對每個財政年度進行離散調整前的有效税率

如果在績效評估時沒有上述任何基準或指數,我們將使用薪酬委員會批准的基本相似的基準或指數來取而代之。