附錄 99.2

版權所有 202,Plug Power Inc. Plug Power Inc. Plug Power Inc.

2 本演示文稿包含1995年《私人證券訴訟改革法》所指的 “前瞻性陳述”,這些陳述涉及Plug Power Inc.的重大風險和不確定性。(“Plug”),包括但不限於關於Plug對其未來財務和市場前景的預測的聲明,包括2024年的預期收入時間;Plug對美國能源部(DOE)發放的貸款的補助金和有條件承諾的預期;Plug執行其短期業務優先事項的能力,包括其現金管理和融資目標及其運營執行目標;Plug成功取消其購電協議模式的能力和過渡轉向直銷模式;Plug認為其戰略優先事項將促進增長的再加速;Plug有能力執行其戰略優先事項,包括融資機會、將基礎工程和設計包(BEDP)轉換為訂單以及交付管道;Plug有能力增加設備銷售;Plug認為運營場所的整合和重組將改善成本結構和實現這一成就的時機;Plug通過更新的定價結構吸引客户的能力;Plug相信燃料價格上漲和內部氫氣生產將產生積極影響;Plug氫氣廠的預期收益、產能、能力和產量,包括其位於路易斯安那州的工廠生產氫氣的時間安排;Plug成功減少現有庫存的能力;以及Plug為盈利而執行優先事項的能力。請注意,此類陳述不應被視為對未來業績或業績的保證,因為此類陳述存在風險和不確定性。由於各種因素,包括但不限於以下因素,實際業績或業績可能與這些陳述中表達的業績或業績存在重大差異:我們可能繼續蒙受損失且可能永遠無法實現或維持盈利能力的風險;我們可能無法籌集額外資金為運營提供資金的風險;我們可能無法以優惠條件或根本無法獲得此類資本的風險;我們可能無法擴大業務或管理的風險我們未來的有效增長;我們可能無法實現的風險修復截至2023年12月31日在財務報告內部控制中發現的重大缺陷,或以其他方式維持有效的財務報告內部控制體系;全球經濟不確定性,包括通貨膨脹壓力、利率波動、貨幣波動和供應鏈中斷,可能對我們的經營業績產生不利影響的風險;我們可能無法以具有競爭力的價格從氫氣供應商那裏獲得充足的氫氣供應的風險或我們可能無法獲得的風險能夠以具有競爭力的價格在內部生產氫氣;延遲或未完成我們的產品和項目開發目標可能對我們的收入和盈利能力產生不利影響的風險;我們估計的未來收入可能無法表示未來實際收入或盈利能力的風險;取消、減少或改變包括通貨膨脹減少法在內的替代能源產品補貼和經濟激勵措施資格標準的風險;以及我們可能無法制造和銷售產品的風險一個有利可圖的大規模商業基礎。有關可能導致實際業績與這些前瞻性陳述中表達的結果不同的風險和不確定性以及與Plug總體業務相關的風險的進一步描述,請參閲Plug向美國證券交易委員會提交的公開文件,包括Plug截至2023年12月31日止年度的10-K表年度報告的 “風險因素” 部分以及任何後續文件。提醒讀者不要過分依賴這些前瞻性陳述。前瞻性陳述自本文發佈之日起作出,基於當前的預期、估計、預測和預測以及管理層的信念和假設。除非法律要求,否則我們不承擔任何更新前瞻性陳述的義務。關於前瞻性陳述的警示説明

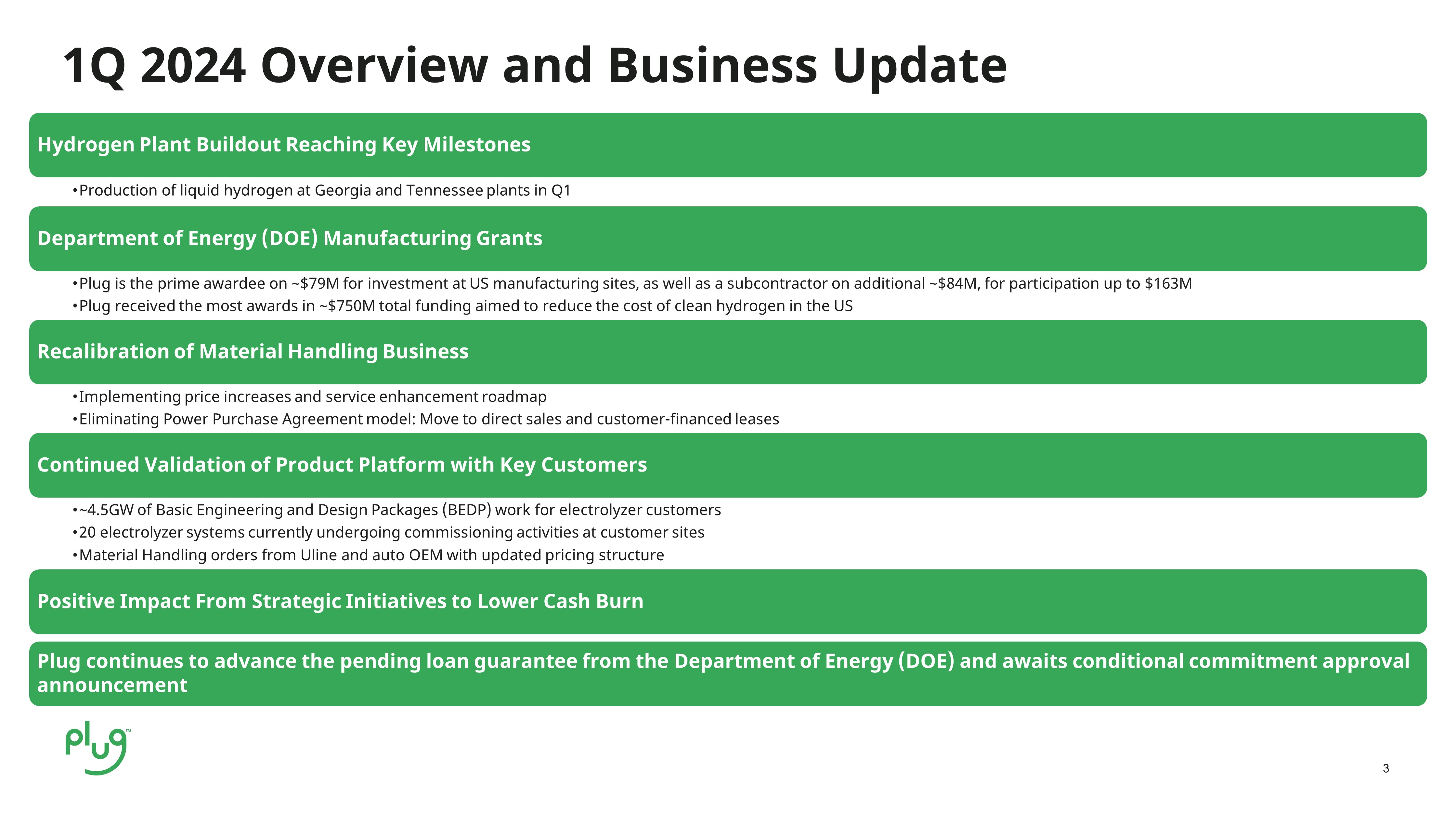

3 2024 年第一季度概述和業務更新氫氣廠建設達到關鍵里程碑 • 第一季度美國能源部 (DOE) 製造補助金中佐治亞州和田納西州工廠的液氫產量 • Plug 是美國製造基地投資約 7900 萬美元的主要獲獎者,也是額外約 8400 萬美元的分包商,參與金額高達 1.63 億美元 • Plug 在旨在降低清潔成本的總資金中獲得的獎項最多美國的氫氣重新調整物料搬運業務 • 實施提價和服務改進路線圖 • 取消購電協議模式:轉向直銷和客户融資租賃繼續向主要客户驗證產品平臺 • 約 4.5GW 的基礎工程和設計套餐 (BEDP) 為電解槽客户服務 • 20套電解槽系統目前正在客户現場進行調試活動 • Uline和汽車原始設備製造商的物料搬運訂單具有更新的定價結構的積極影響降低現金消耗插頭的戰略舉措的積極影響繼續推進該部的未決貸款擔保能源(DOE)正在等待有條件承諾 ap pro val 的公告

4 個現金管理和融資目標 • 繼續尋找融資合作伙伴和機會 • 營運資金管理 • 減少庫存是關鍵優先事項 • 提高產品組合的定價運營執行目標 • 重新調整物料搬運業務模式 • 田納西州喬治亞州的氫氣生產 • 路易斯安那州完成施工 • 優先考慮所有產品組合的設備銷售 • 繼續為大型ELX和液化劑客户提供BEDP,短期業務優先事項

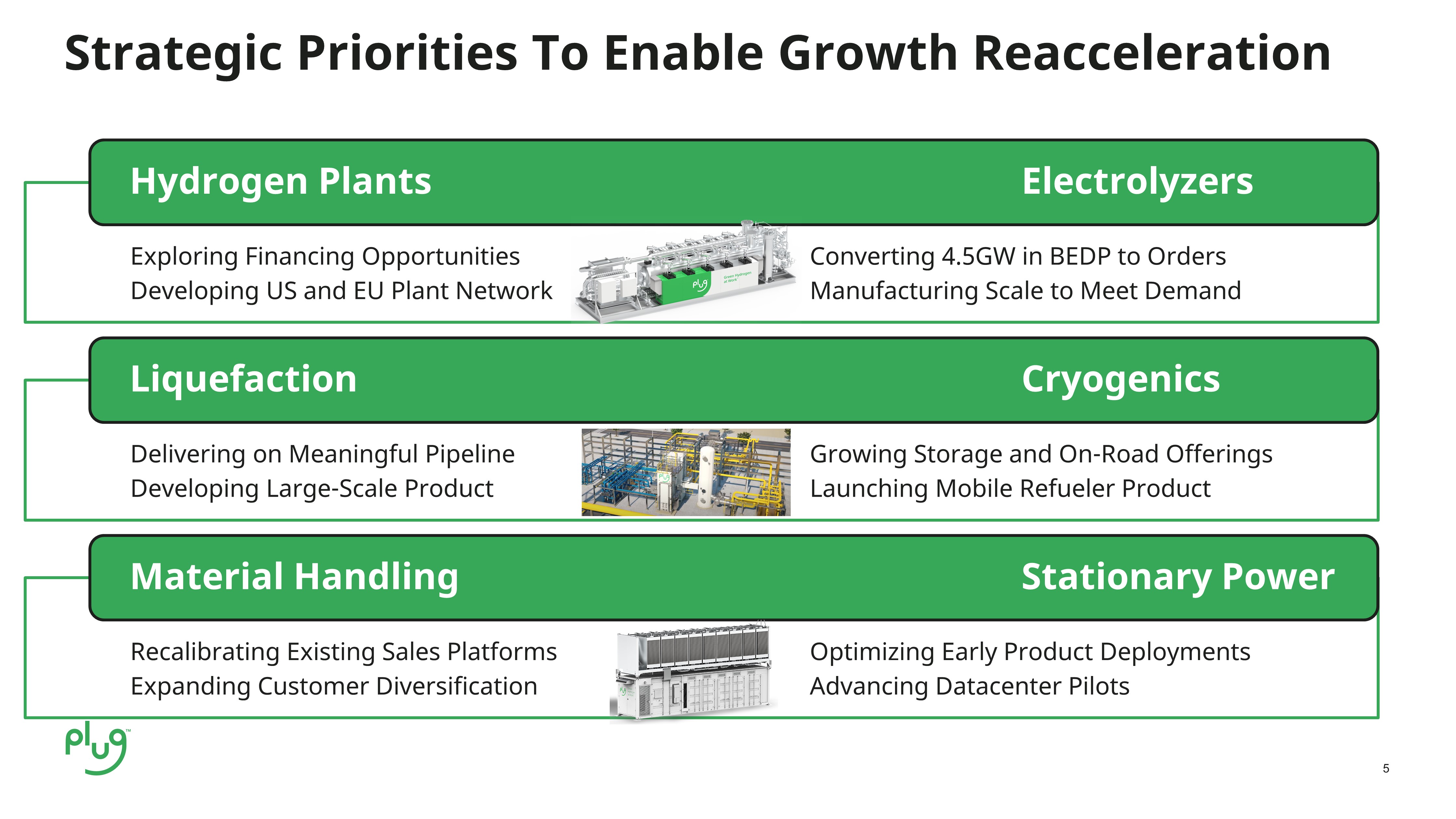

5 探索融資機會將4.5GW的BEDP轉換為訂單發展美國和歐盟工廠網絡製造規模以滿足需求氫氣廠電解槽提供有意義的管道、不斷增長的存儲和陸上產品開發大規模產品發佈移動加油機產品液化低温技術重新校準現有銷售平臺優化早期產品部署擴大客户多樣化推進數據中心試點物料搬運固定電源戰略優先事項以實現增長再加速

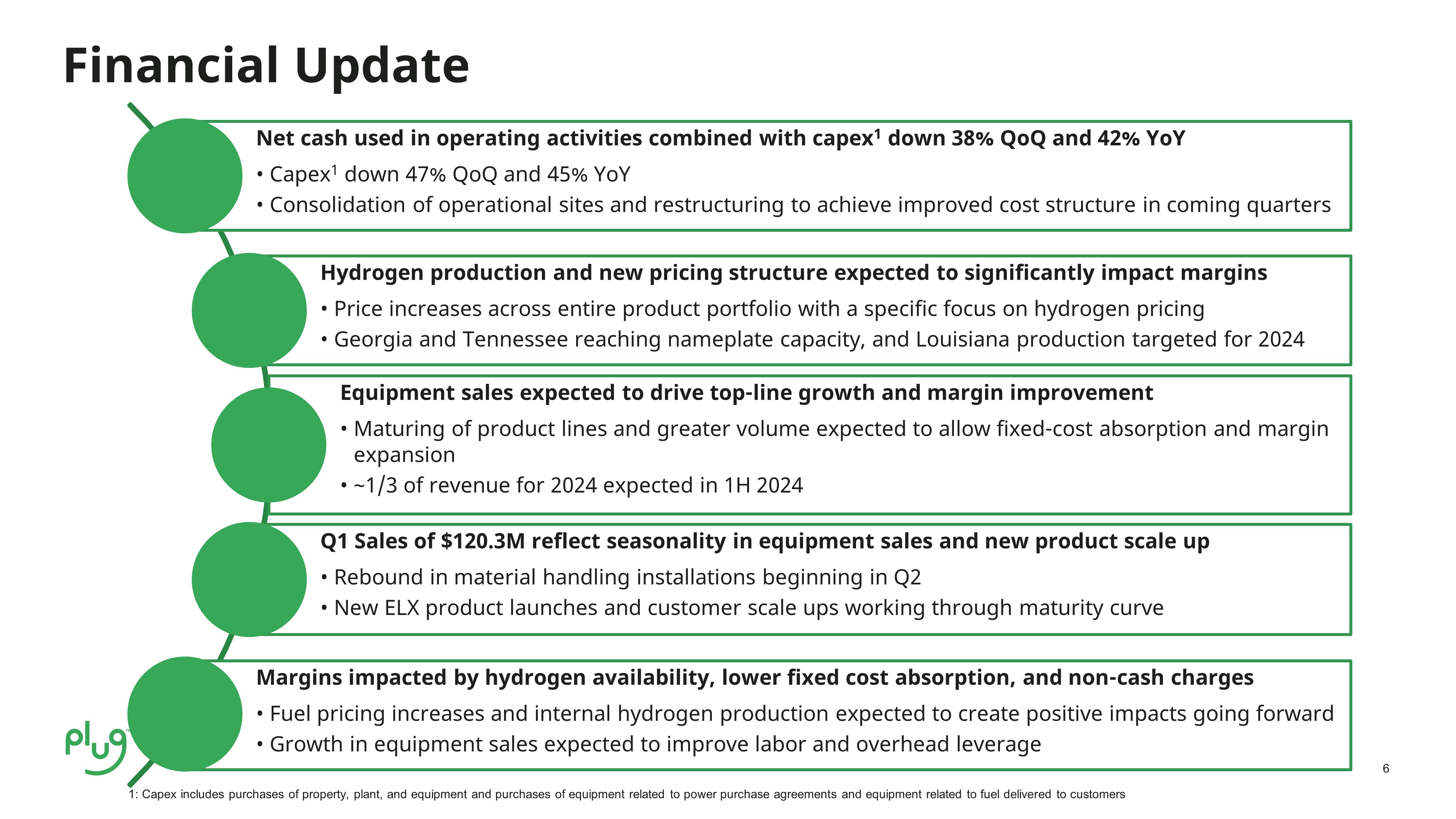

6 財務更新用於經營活動的淨現金加上資本支出1環比下降38%,同比下降42% • 資本支出1環比下降47%,同比下降45% • 未來幾個季度整合運營場所和進行重組以改善成本結構氫生產和新的定價結構預計將對利潤率產生重大影響 • 整個產品組合的價格上漲,特別關注氫氣定價 • 佐治亞州和田納西州達到銘牌產能,路易斯安那州的產量目標為2024年設備銷售開到最上面增長和利潤率提高 • 產品線的成熟和銷量的增加預計將允許固定成本吸收和利潤擴大 • 2024年第一季度預計收入的約1/3的銷售額為1.203億美元,反映了設備銷售的季節性和新產品規模的擴大 • 第二季度開始物料搬運裝置的反彈 • 通過到期曲線擴大利潤率受氫氣可用性、較低的固定成本吸收和非現金費用的影響 • 燃料價格上漲和內部氫氣產量預計將對未來產生積極影響 • 設備銷售的增長有望提高勞動力和管理費用槓桿率 1:資本支出包括購買不動產、廠房和設備以及購買與購電協議相關的設備以及與向客户交付燃料相關的設備的購買

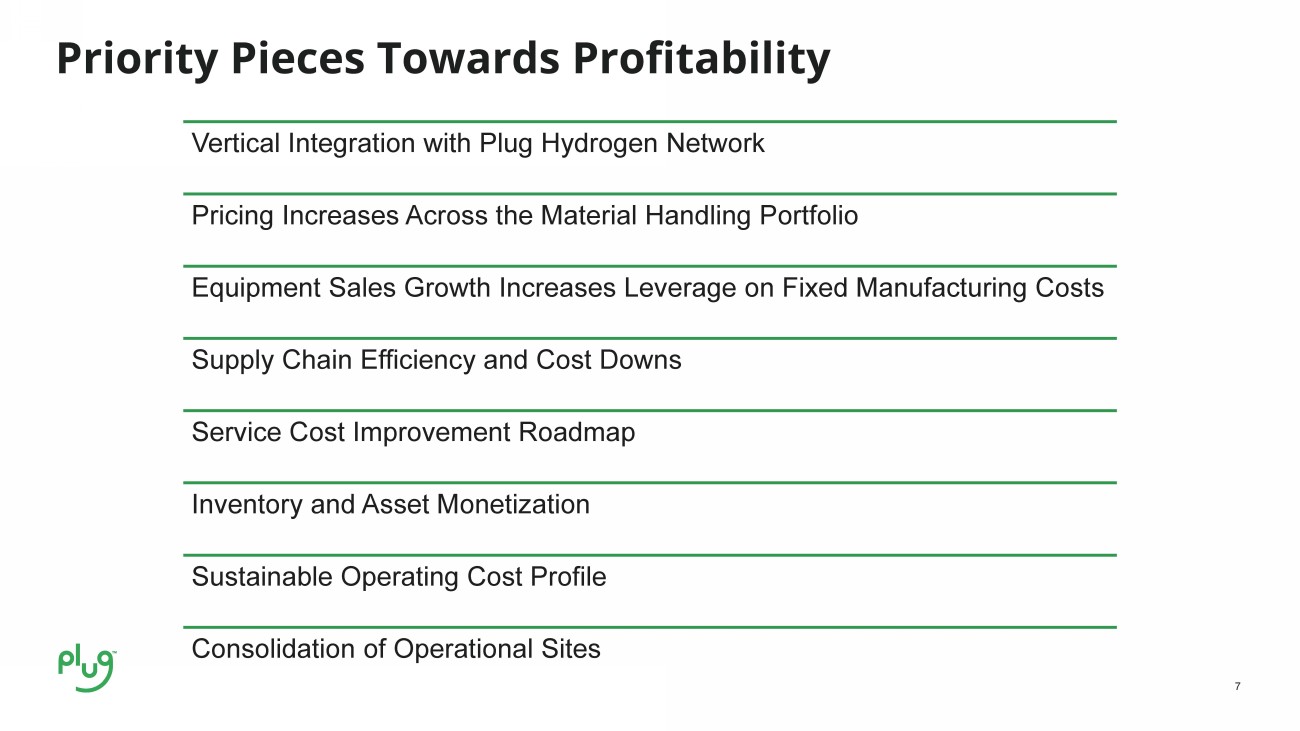

實現盈利能力的7個優先事項與Plug Hydrogen Network的縱向整合整個物料搬運產品組合的價格上漲設備銷售增長提高了對固定制造成本的槓桿作用供應鏈效率和成本降低服務成本改善路線圖庫存和資產貨幣化運營場所的可持續運營成本狀況整合

投資者關係副總裁羅伯託·弗裏德蘭德 rfriedlander@plugpower.com 投資者關係經理凱文·奧布賴恩 kobrien@plugpower.com 公司總部 8 號紐約萊瑟姆英美大道 12110 www.plugpower.com