目錄表

2021年12月24日,由於中國政府出臺的不利政策對原有業務的影響,我司董事會決定拆除VIE結構,剝離VIE協議控制的北京聯基科技有限公司和美商(北京)科技有限公司。

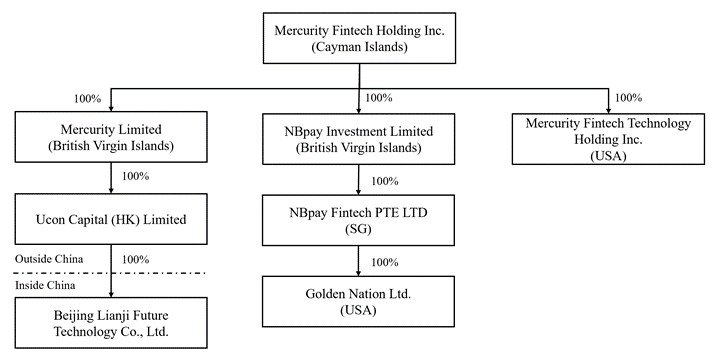

2022年1月15日,北京聯基未來科技有限公司、北京聯基科技有限公司(VIE)與北京聯基科技有限公司2b3np股東王志友、周潔簽署了《終止協議及存續控制文件》。根據協議,自本協議之日起,每一方不再保留現有控制文件下的任何權利,也不再需要履行現有控制文件下的任何義務。但是,每一締約方根據任何現有控制文件實際行使的權利和義務應繼續有效。任何一方根據現有控制文件獲得或實際收到的任何性質的任何收入或其他利益不需要退還給對方,雙方之間現有的應收賬款和應付賬款仍應支付。同時,北京聯機未來科技有限公司、北京聯機科技有限公司、用康資本(香港)有限公司、商機有限公司和商機金融科技控股有限公司共同簽署了《關於修改客户權利和義務的協議》。北京聯基科技有限公司將其應收賬款及其他債權全部轉讓給北京聯基未來科技有限公司,北京聯基科技有限公司對Ucon Capital(HK)Limited、Mercurity Limited和Mercurity金融科技控股有限公司的所有債務由北京聯基未來科技有限公司承擔。

2022年1月15日,北京聯基未來科技有限公司、美商(北京)科技有限公司(VIE)與北京聯基科技有限公司股東王志友簽署了《終止協議及現有控制文件》。根據協議,自本協議之日起,每一方不再保留現有控制文件下的任何權利,也不再需要履行現有控制文件下的任何義務。但是,每一締約方根據任何現有控制文件實際行使的權利和義務應繼續有效。任何一方根據現有控制文件獲得或實際收到的任何性質的任何收入或其他利益不需要退還給對方,雙方之間現有的應收賬款和應付賬款仍應支付。同時,北京聯基未來科技有限公司、美商(北京)科技有限公司、用康資本(香港)有限公司、美商有限公司和美商金融科技控股有限公司共同簽署了《關於修改客户權利和義務的協議》。Mercurity(北京)科技有限公司將其應收賬款及其他債權全部轉讓給北京聯基未來科技有限公司,Mercurity(北京)科技有限公司對Ucon Capital(HK)Limited、Mercurity Limited和Mercurity金融科技控股有限公司的所有債務由北京聯基未來科技有限公司承擔。

48