目錄表

Arqit技術包括三個創新領域:

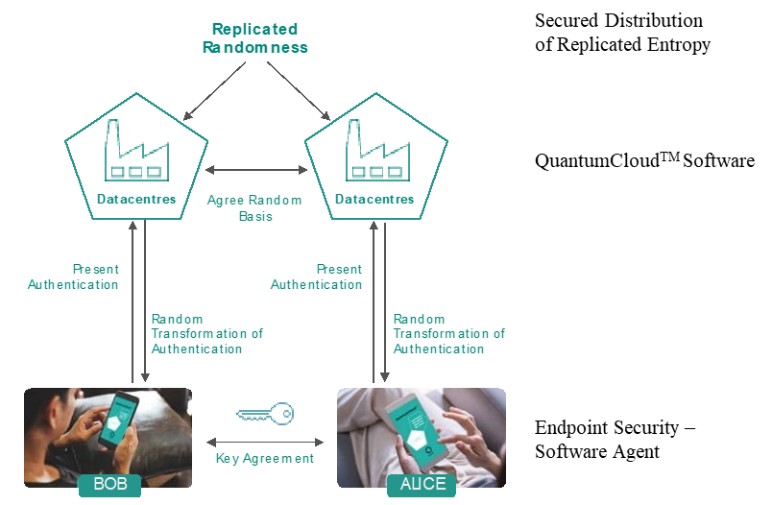

| ● | 複製熵的安全分佈。Arqit將複製的熵嵌入托管Arqit QuantumCloud的數據中心TM 為密鑰創建提供源的系統。Arqit能夠使用一組經典的數字硬件和軟件元素將複製的熵安全地提供給全球的數據中心。Arqit不向數據中心分發密鑰,它分發複製的熵,複製的熵是涉及Arqit專有的經典加密技術的其他領域的密鑰創建過程的輸入。 |

| ● | 量子云TM軟件。Arqit的QuantumCloudTM軟件跨多個數據中心共享數據,使用從不知道客户數據的管理層對每條數據進行唯一加密。 |

| ● | 終端安全。Arqit發明了一種名為“分佈式安全通信加密”或“DSCC”的新型終端安全技術,通過該技術,終端可以創建初始對稱密鑰保護的通道和無限的組或會話密鑰。終端依賴於QuantumCloudTM平臺提供複製的信息量,但自己創建密鑰,因此密鑰始終不為任何第三方所知。Arqit的DSCC發明使量子安全加密技術能夠在大眾市場上商業化。 |

量子云TM站臺

量子云TM是一種平臺即服務,可在全球不同的雲提供商和本地數據中心之間創建安全的全球網絡。量子云TM提供使終結點能夠安全共享數據以創建新密鑰的平臺。它還允許Arqit為客户提供高度安全的服務,以存儲、通信和簽署他們的數據。這種平臺即服務架構意味着Arqit的客户可以輕鬆地將量子安全加密服務集成到新的或現有的平臺中。

Arqit可以擴展這一安全平臺,使客户能夠以量子安全的方式在全球任何地方訪問他們的密鑰。量子云TM在基礎設施的每一層和每條數據上使用不同的量子密鑰。該系統確保數據中心只通過量子安全通道進行通信。在這些渠道中,一種形式的技術將數據分割成單獨的片段,以便跨不同的數據中心進行存儲,並對不同片段的存儲加密地址進行排序和記錄。交易是用量子密鑰簽署的,並嵌入到這項技術中。量子密鑰在QuantumCloud內移動TM使用一種名為“ARQ20”的新型對稱密鑰算法,Arqit正在申請專利,將在QuantumCloud內獨家使用TM。最後,數據被髮送到量子加密通道內的安全端點,該通道通過使用使用DSCC過程創建的密鑰來實現。

因此,Arqit可以在雲中安全地存儲和處理數據,並在此安全邊界內包含任何形式的終端設備。這方面的應用很多,Arqit希望能夠為許多行業的創新做出根本性貢獻。例如,區塊鏈軟件可以通過在終端使用Arqit的新簽名技術和數字錢包來實現量子安全,並且可以確保它們的交易安全。互聯汽車市場不能長期安全運行,除非

25