附錄 99.2

2024 年第一季度公司動態

2 Q3 202 Financial Snapshot 前瞻性陳述在本演示文稿或其他書面或口頭溝通中使用時,本質上不屬於歷史的陳述,包括包含 “將”、“相信”、“期望”、“預期”、“估計”、“計劃”、“繼續”、“打算”、“應該”、“會”、“可能” 等詞語的陳述,這些詞語或類似表述的否定詞是旨在識別經修訂的1933年《證券法》第27A條和證券交易所第21E條所指的 “前瞻性陳述”經修訂的1934年法案可能涉及已知和未知的風險、不確定性和假設。這些前瞻性陳述包括有關外交部業務、財務狀況、流動性、經營業績、計劃和目標方面可能或假設的未來業績的信息。可能導致我們的實際業績與我們在任何前瞻性陳述中預測的結果存在重大差異的重要因素包括:總體經濟發展和趨勢以及住房、房地產、抵押貸款融資、整個金融市場的表現;通貨膨脹、利率上升和外交部住宅全額貸款、MBS、證券化債務和其他資產的市場(即公允價值)變化,以及價值的變化 MFA的負債按公允價值計入收益的百分比;套期保值交易的有效性;住宅抵押貸款資產預付利率的變化,這種變化可能導致其投資組合中某些投資的收益率降低,並可能要求外交部將其通過預付款獲得的收益再投資於票息較低的投資,而降低該比率可能導致MFA投資組合中某些投資的利率期限延長,使其估值對利率變化更加敏感可能導致預測現金降低流量;外交部資產背後的信用風險,包括違約率的變化以及管理層對外交部住宅全額貸款組合中抵押貸款違約率的假設;外交部借款為其資產融資的能力以及任何此類借款的條款,包括成本、到期日和其他條款;影響外交部業務的政府法規或計劃的實施或變化;外交部對應納税所得額的估計,實際金額為取決於多種因素,包括但不限於利息收入金額和融資成本的變化、外交部為增加住宅整筆貸款的市場折扣而選擇的方法以及在適用納税期內可能發生的預付款範圍、已實現虧損和外交部住宅全額貸款組合構成的變化,包括任何MBS處置或整筆貸款修改的收益或損失、止贖和清算;向申報和支付的股東分配的時間和金額由外交部董事會酌情決定,將取決於除其他外,外交部應納税所得額、其財務業績和整體財務狀況和流動性、房地產投資信託基金資格的維持以及外交部董事會認為相關的其他因素;外交部出於聯邦所得税目的維持其房地產投資信託基金資格的能力;外交部根據經修訂的1940年《投資公司法》(或 “投資公司法”)維持其註冊豁免的能力,包括有關以下內容的聲明美國證券交易委員會(“SEC”)發佈的相關概念稿解釋《投資公司法》下關於某些從事抵押貸款和抵押貸款相關權益收購業務的公司在《投資公司法》下的地位的問題;外交部繼續擴大其住宅全額貸款組合的能力,這取決於市場上出售的貸款的供應等;我們對最近發放的抵押貸款的投資的目標或預期回報,其表現與我們的其他抵押貸款相似抵押貸款投資,主題除其他外,還包括與此類投資相關的預付款風險、信用風險和融資成本的差異;與Lima One Holdings, LLC持續運營相關的風險(包括但不限於與其運營相關的意外支出或負債)(除其他外,包括管理層未能實現管理層對商業用途貸款(BPL)發放量的預期增長以及BPL所依據的信用風險(包括違約率和管理層的變化)的假設假設關於Lima One發起的BPL的違約率);外交部投資不良住宅整筆貸款(“不良貸款”)的預期回報,除其他外,受取消抵押品贖回權、出售、清算或以其他方式解決不良貸款所依據財產所需的時間、房價價值、資產預付金額(例如税收、保險、維護費用等)的影響。標的財產)以及資產清算後最終實現的金額;與我們的投資相關的風險在MSR中-相關資產,包括服務、監管和經濟風險;與我們對貸款發起人的投資相關的風險;與投資房地產資產相關的總體風險,包括商業狀況和整體經濟的變化;以及其他風險、不確定性和因素,包括我們向美國證券交易委員會提交的年度、季度和當前報告中描述的風險、不確定性和因素。這些前瞻性陳述基於對外交部未來表現的信念、假設和預期,同時考慮了當前可用的信息。提醒讀者和聽眾不要過分依賴這些前瞻性陳述,這些陳述僅代表發表之日。隨着時間的推移,新的風險和不確定性會出現,因此無法預測這些事件或它們可能如何影響MFA。除非法律要求,否則外交部沒有義務也不打算更新或修改任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。

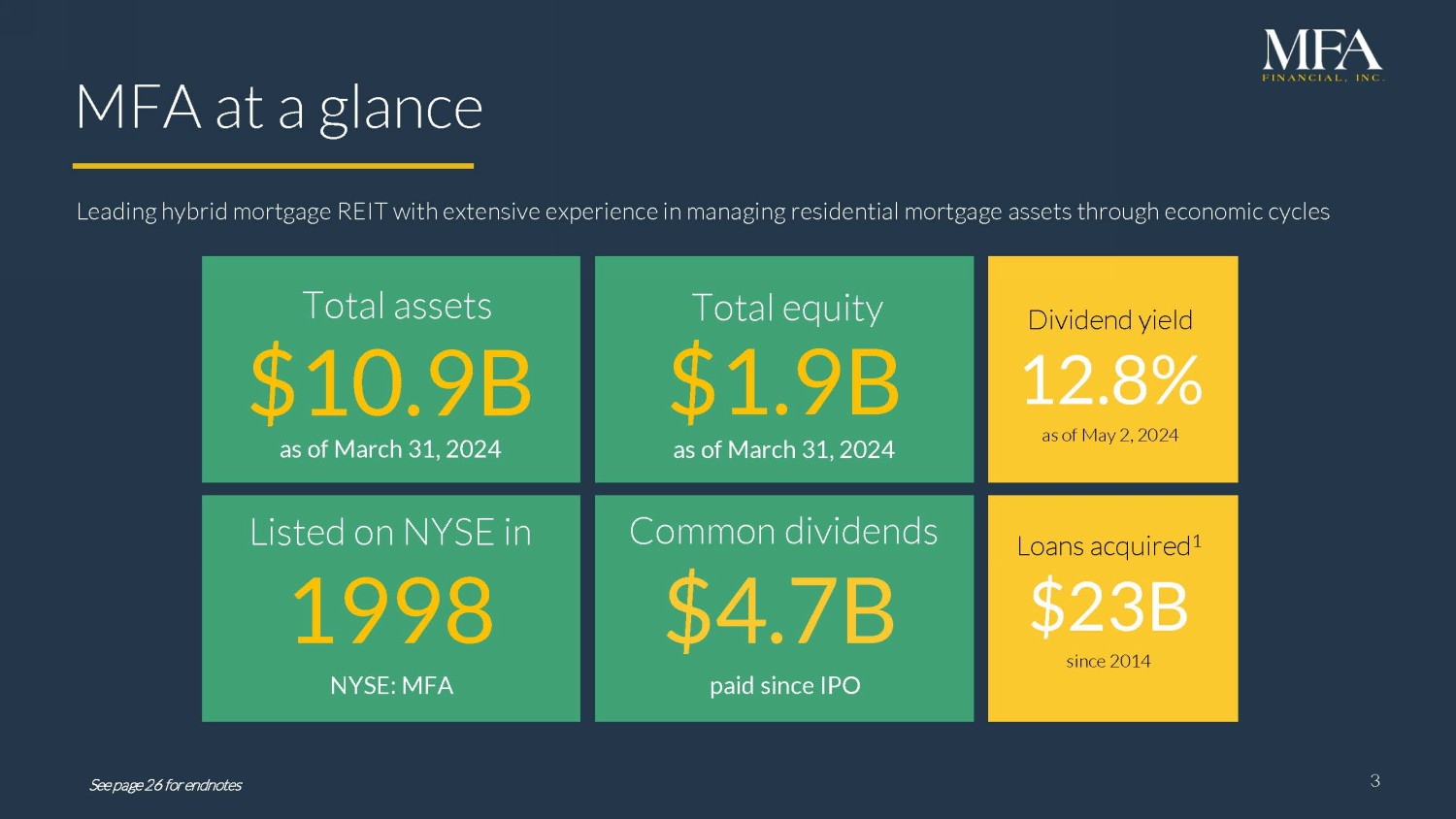

3 v MFA 概覽 3 19億美元總股本1998年在紐約證券交易所上市的領先混合抵押貸款房地產投資信託基金在經濟週期中管理住宅抵押貸款資產方面擁有豐富的經驗 $109B 紐約證券交易所:MFA 截至2024年3月31日的47億美元自首次公開募股以來支付的普通股股息截至2024年5月2日股息收益率為 12.8% 自2014年以來收購的12.8億美元截至2024年3月31日已支付的普通股股息收益率見第26頁截至2024年5月2日獲得的12.8%的貸款

4 第 1 季度 202 4 財務快照 13.80 美元公認會計原則淨收益 3 每股基本普通股股息 0.14 美元可分配收益 4 每股普通股賬面價值 0.35 美元 GAAP 賬面價值經濟賬面價值 2 普通股每股普通股價值 3.06 億美元非限制性現金 1.8 倍追索權槓桿 5 4 第一季度股息每股普通股股息 0.35 美元總經濟回報率 6 0.7% 2024 年第一季度

2024 年第一季度5 公司亮點 □ 較高的利率對賬面價值產生了適度影響 ▪ GAAP 和經濟賬面價值分別下降了 1.3% 和 1.7% □ 每股可分配收益為 0.35 美元 ▪ 宣佈的股息為 0.35 美元 ▪ 淨利差平均為 2.06%,淨利率為 2.88% ▪ 截至第一季度有3.06億美元的非限制性現金 □ 收購或發放利馬一號發放的6.52億美元高收益貸款 ▪ 最高UPB為4.3億美元 7,平均息票率為 10.4% □ 繼續優先考慮定期限、非按市值計價(非MTM)8 筆借款 ▪ 已發行一項證券化由1.93億美元UPB的過渡貸款作為抵押 ▪ 發行了1.15億美元的2029年2月到期的8.875%的優先無抵押票據 ▪ 額外發行了7500萬美元的 9.00% 優先無抵押票據,其中 9.00% 的優先無抵押票據將在季度末之後於2029年8月到期

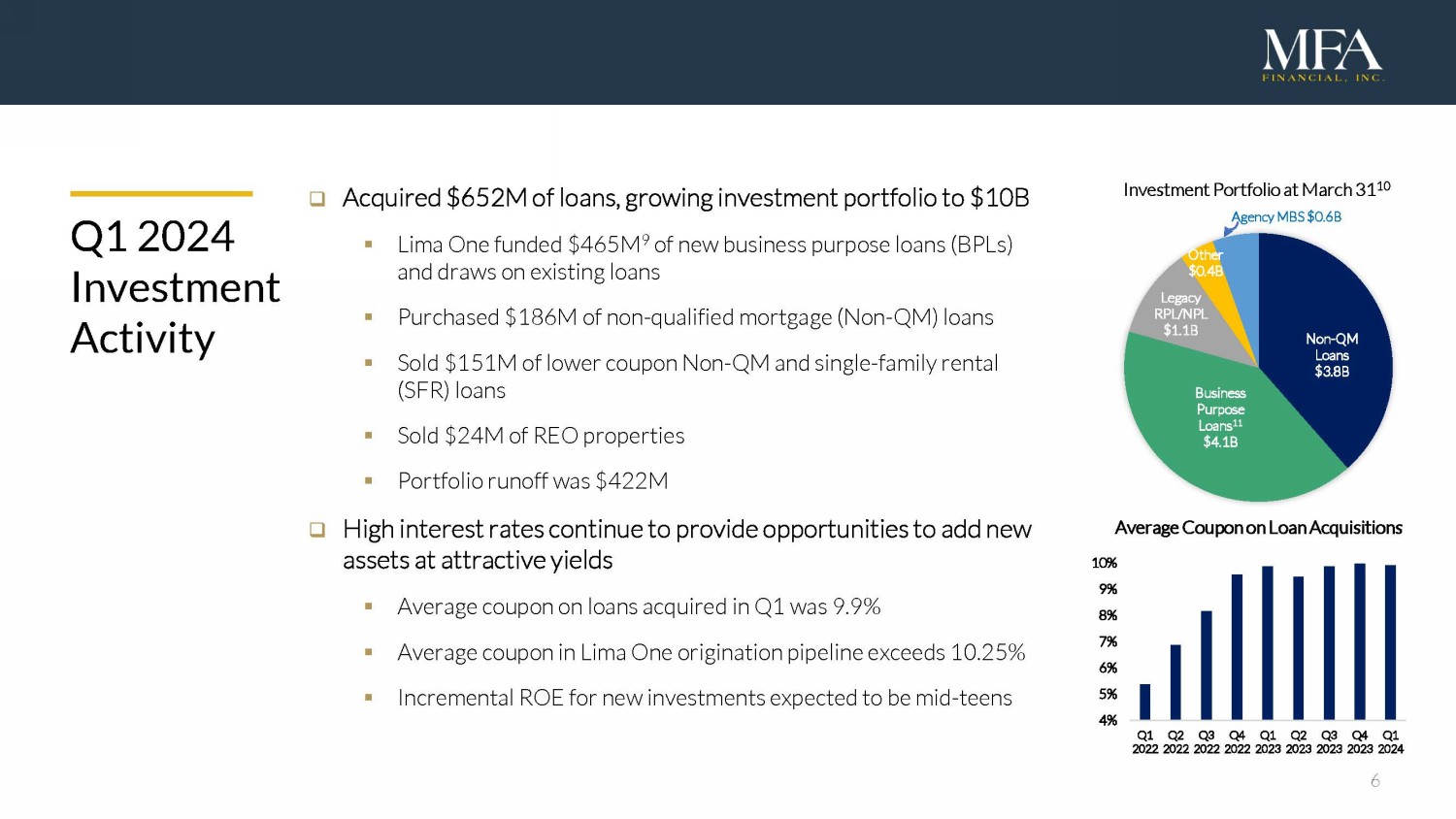

6 □ 收購了6.52億美元的貸款,投資組合增長至100億美元 ▪ Lima One資助了4.65億美元的9筆新的商業用途貸款(BPL),並利用了現有貸款 ▪ 購買了1.86億美元的非合格抵押貸款(非QM)貸款 ▪ 出售了1.51億美元的低息非質量管理和單户租賃(SFR)貸款 ▪ 出售了2400萬美元的REO房產投資組合淨值為422億美元 ▪ M □ 高利率繼續為以誘人的收益增加新資產提供機會 ▪ 第一季度收購貸款的平均息票率為9.9% ▪ Lima One發放渠道的平均票面超過10.25% ▪新投資的增量投資回報率預計為2024年第一季度青少年投資活動投資組合截至3月31日的10機構MBS貸款收購平均息票息率為38億美元商業用途貸款 114億美元傳統RPL/NPL 11億美元其他40億美元其他4億美元 4% 5% 7% 9% 10% 2022年第一季度第三季度2023年第四季度2023年第一季度第四季度 2023 年第一季度第一季度 2023 年第一季度第四季度 2024

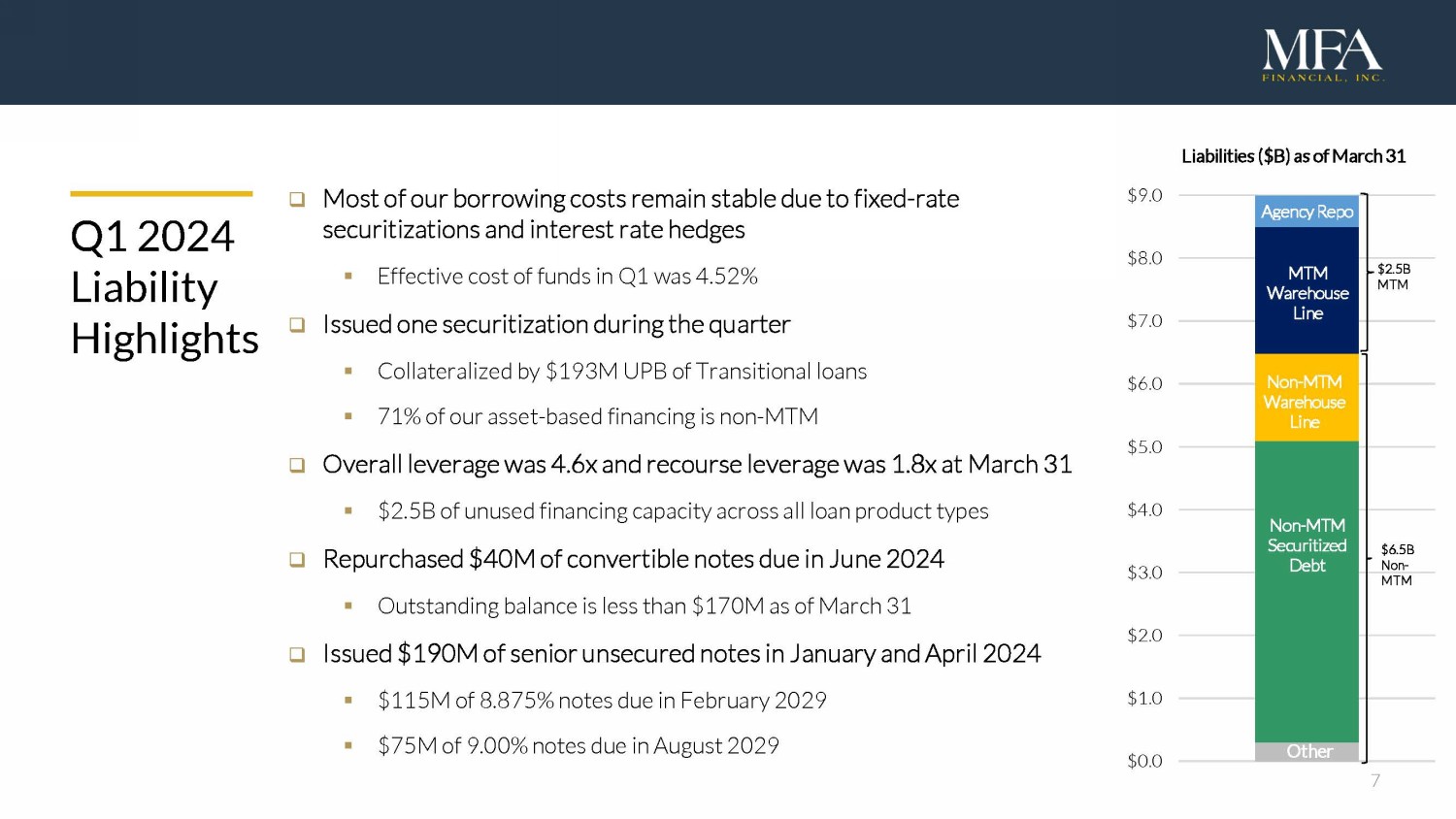

7 2024年第一季度負債亮點 □ 由於固定利率證券化和利率套期保值,我們的大部分借貸成本保持穩定 ▪ 第一季度的有效資金成本為4.52% □本季度發行了一次證券化 ▪ 由1.93億美元UPB的過渡性貸款抵押 ▪ 我們的71%的資產融資不是MTM □ 截至3月31日的總體槓桿率為4.6倍,追索權槓桿率為1.8倍 ▪ 所有貸款產品類型的未使用融資容量為25億美元 □ 回購了2024年6月到期的4000萬美元可轉換票據 ▪ 截至未償餘額低於1.7億美元3 月 31 日 □ 於 2024 年 1 月和 4 月發行了 1.9 億美元的優先無抵押票據 ▪ 1.15 億美元 8.875% 的票據將於 2029 年 2 月到期 ▪ 7,500 萬美元 9.00% 的票據 MTM 倉庫專線非 MTM 證券化債務其他 MTM 倉庫額度非 MTM 其他 25 億美元 MTM 65 億美元非 MTM 0.0 $2.0 3.0 $4.0 $5.0 6.0 $7.0 $8.0 $9.0 負債 (B 美元) 截至3月31日機構MTM倉庫專線非MTM倉庫專線非MTM證券化債務其他

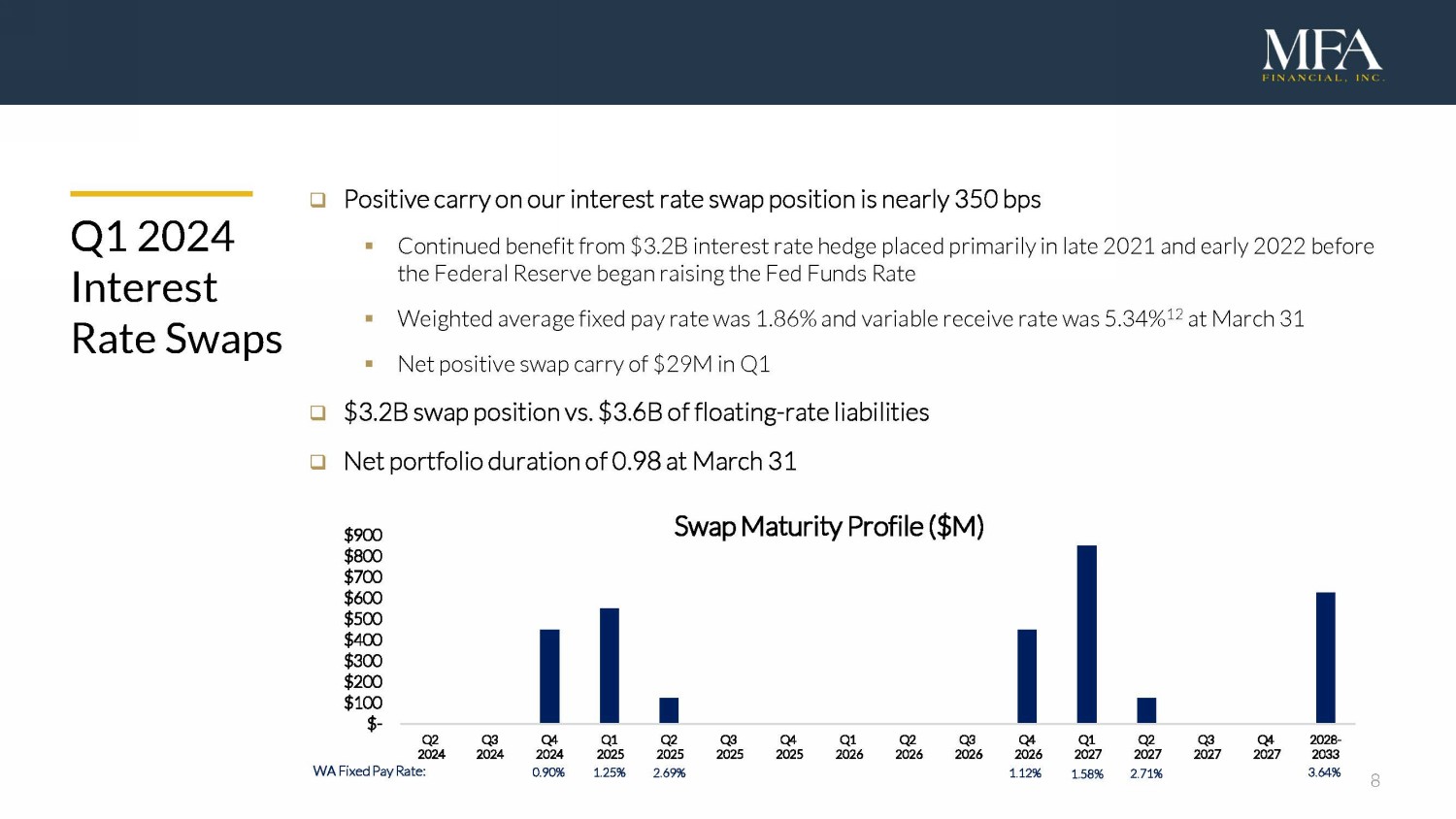

8 2024 年第一季度利率互換 □ 我們的利率互換頭寸的正套利率接近 350 個基點 ▪ 主要在美聯儲開始提高聯邦基金利率之前,於 2021 年底和 2022 年初進行的 32 億美元利率對衝持續受益 ▪ 加權平均固定工資利率為 1.86%,浮動收益率為 5.34% 12 ▪ 第一季度淨正掉期利率為 290 萬美元 □ 掉期頭寸為 32 億美元,掉期頭寸為 32 億美元 60億浮動利率負債 □ 截至3月31日的投資組合淨期限為0.98% 0.90% 1.25%西澳固定薪酬率:2.69% 1.12% 1.58% 2.71% 3.64%美元-100美元200 $300 $400 500 $600 $800 $900 $900 $900 2024 年第二季度 2024 年第四季度 2025 年第二季度 2025 年第四季度 2026 年第二季度 2026 年第四季度 2026 年第四季度 2026 年第四季度 2026 年第四季度 2027 年第二季度 2027 年第四季度 2028-2033 掉期到期日概況 (百萬美元)

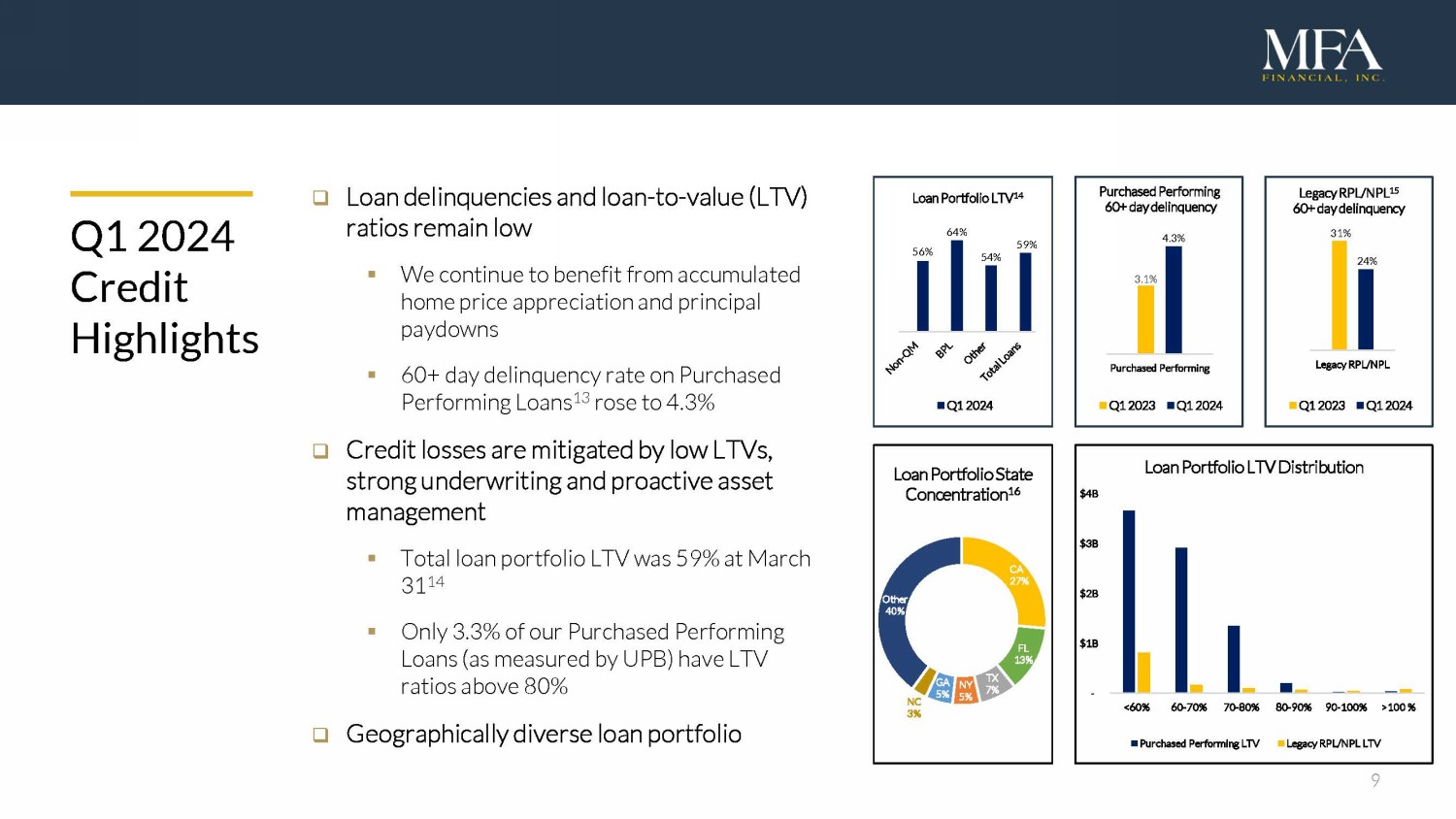

9 □ 貸款拖欠率和貸款價值比(LTV)比率仍然很低 ▪ 我們繼續受益於累計房價升值和本金支付 ▪ 已購履約貸款的60天以上拖欠率13升至4.3% □ 低LTV、強有力的承保和積極的資產管理緩解了信貸損失 ▪ 截至14年3月31日的貸款組合LTV總額為59% ▪ 我們的已購績效貸款中僅有3.3%(按UP衡量)B) LTV 比率高於 80% □ 2024 年第一季度貸款組合地域多元化信貸亮點 31% 24% 傳統 RPL/NPL Legacy RPL/NPL 15 60 天以上拖欠額 2023 年第一季度 2024 年第一季度 3.1% 4.3% 已購買履約期 2023 年第一季度 2024 年第一季度 56% 64% 59% 貸款組合 LTV 14 Q1 CA 27% TX 7% 紐約 5% GA 5% NC 3% 其他 40% 貸款組合州集中度 16-10 億美元 20 億美元 30 億美元 40% 貸款組合 LTV 分配已購買績效 LTV RTV PL/NPL LTV

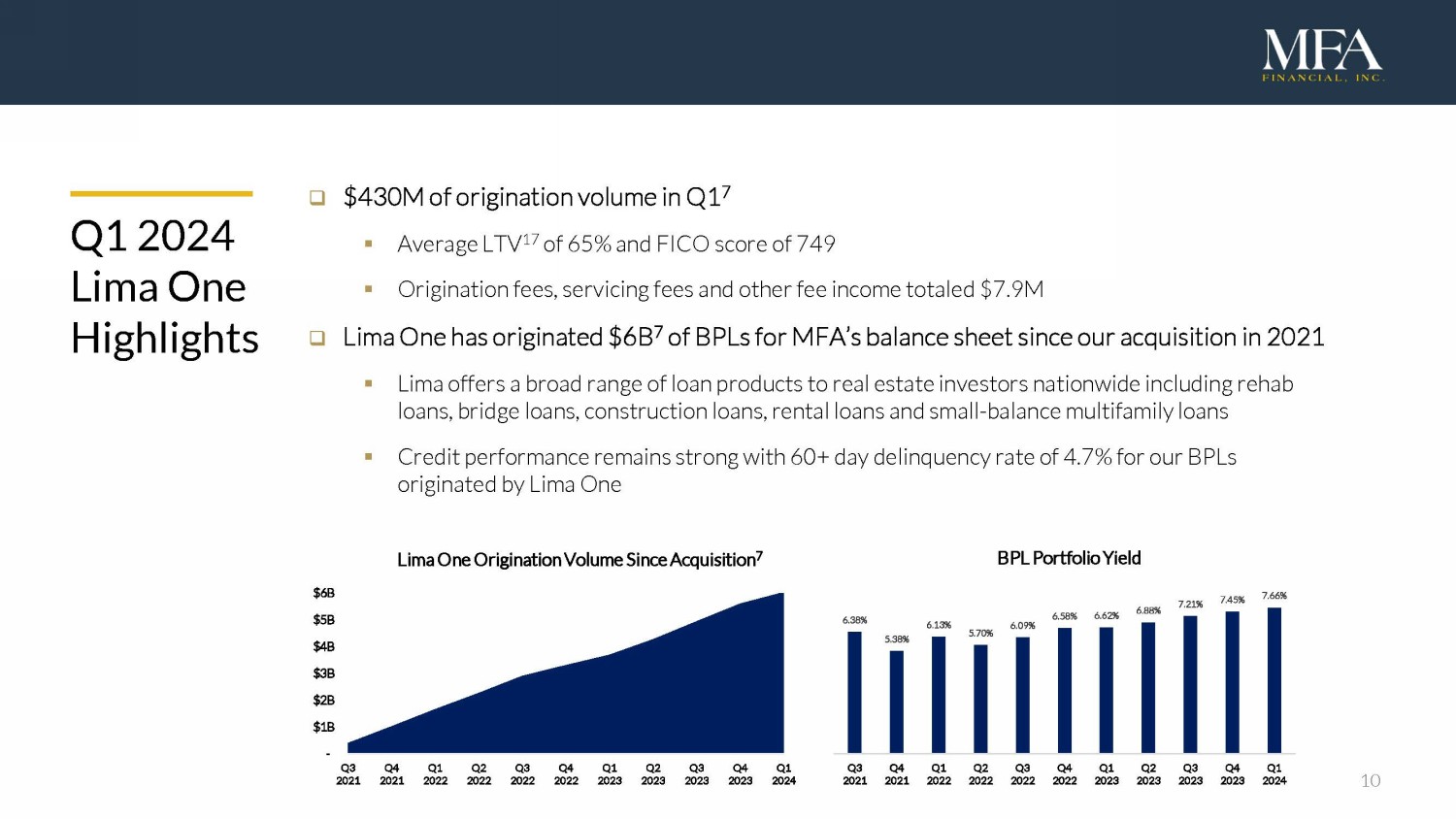

10 □ 第7季度發放量為4.3億美元 ▪ 平均LTV 17為65%,FICO分數為749 ▪ 發起費、服務費和其他費用收入共計790萬美元 □ Lima One自2021年收購以來,已為MFA的資產負債表發放了60億7美元的BPL ▪ 利馬向全國房地產投資者提供廣泛的貸款產品,包括康復貸款、過渡貸款、建築貸款、租金貸款和小額餘額多户家庭貸款 ▪ 信貸表現仍然強勁,2024年第一季度利馬一號利馬一號發放的BPL的60天以上拖欠率為4.7%亮點-10億美元 20億美元 30億美元 40億美元 2021年第三季度50億美元 60億美元 2021年第四季度2022年第一季度2022年第四季度2023年第一季度2023年第二季度2023年第三季度2023年第四季度2023年第一季度2023年第一季度利馬一筆自收購以來的發放量 7 6.38% 5.38% 6.09% 6.58% 6.62% 7.21% 7.66% 2021年第四季度7.66% 7.66% 2022年第二季度2022年第三季度 2022年第四季度 2023年第一季度 2023年第二季度第三季度2023年第四季度2023年第四季度2024年第一季度BPL投資組合收益率

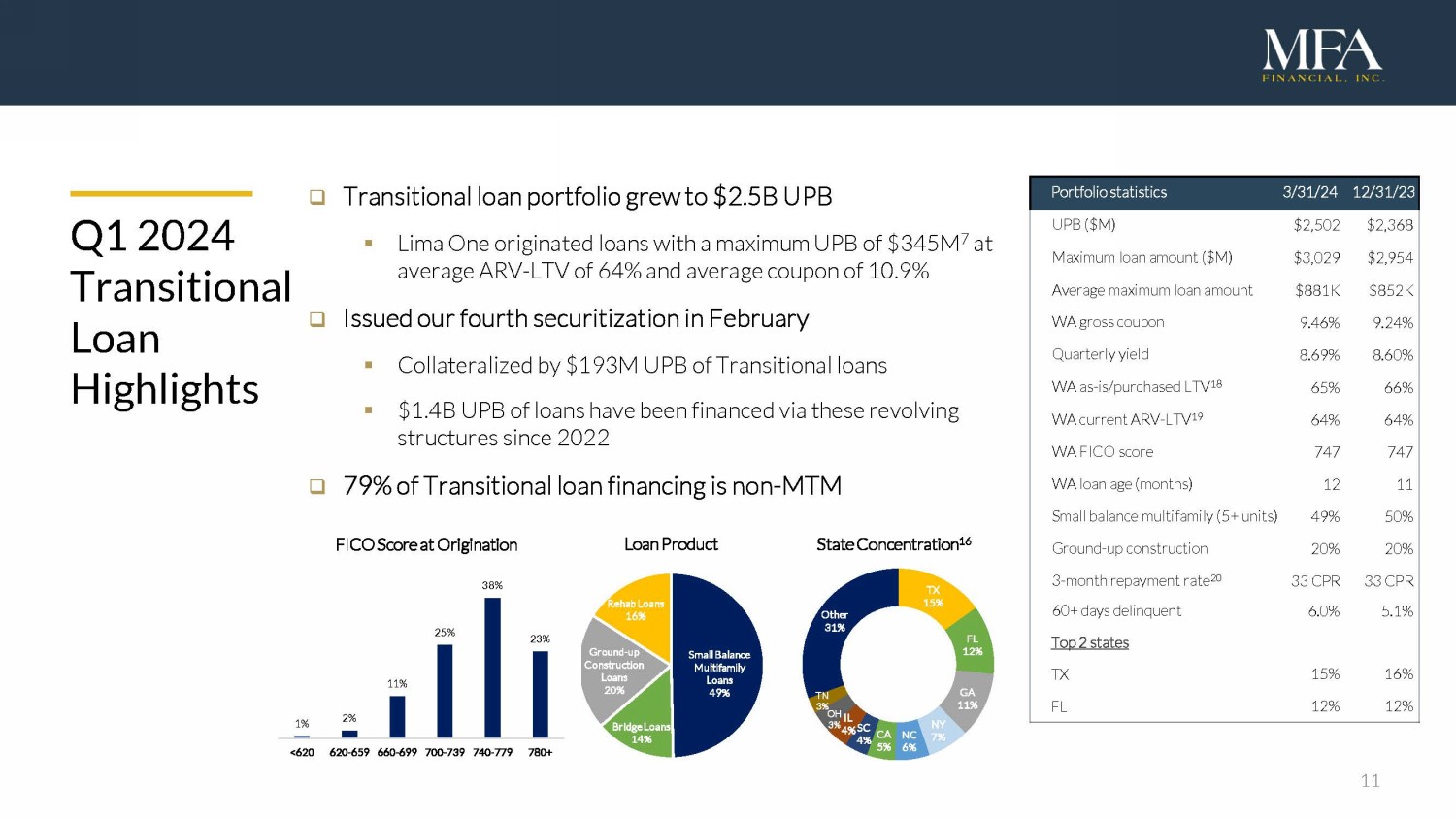

11 投資組合統計數據 3/31/24 12/31/2 3 UPB(百萬美元)2,502 美元 2,368 美元 1 最高貸款金額(百萬美元)3,029 美元 2,954 美元 1 平均最高貸款額88.1萬美元 85.2萬美元 1 西澳總息率 9.46% 9.24% 1 季度收益率 8.69% 8.60% 1 WA 當前資產負債率-LTV 19 66% 64% 64% 1 WA FICO 分數 747 747 1 WA 貸款年限(月)12 11 1 小額餘額多户住宅(5 套以上)49% 50% 1 地面施工 20% 20% 1 3 個月還款率 20 33 CPR 33 CPR 1 60天以上拖欠天數 6.0% 5.1% 1 TX 15% 1 FL 12% 1 2024 年第一季度過渡貸款亮點□ 過渡性貸款組合增至25億美元 UPB ▪ Lima One 發放的貸款,平均ARV最高為3.45億美元7,LTV為64%,平均票面為10.9% □ 2月份發行了我們的第四次證券化 ▪ 由1.93億美元UPB的過渡貸款作為抵押 ▪ 自2022年以來14億UPB的貸款通過這些循環結構融資 □ 79%的過渡貸款融資不是MTM TX 15% FL 12% GA 11% 紐約 7% NC 6% CA 5% SC 4% 伊利諾伊州 4% OH 3% 田納西州 3% 其他 31% 州集中度 16% 小額餘額多户家庭貸款 49% 過橋貸款 14% 起步施工貸款 20% 康復貸款 16% 貸款產品 1% 2% 11% 25% 38% 23% {br

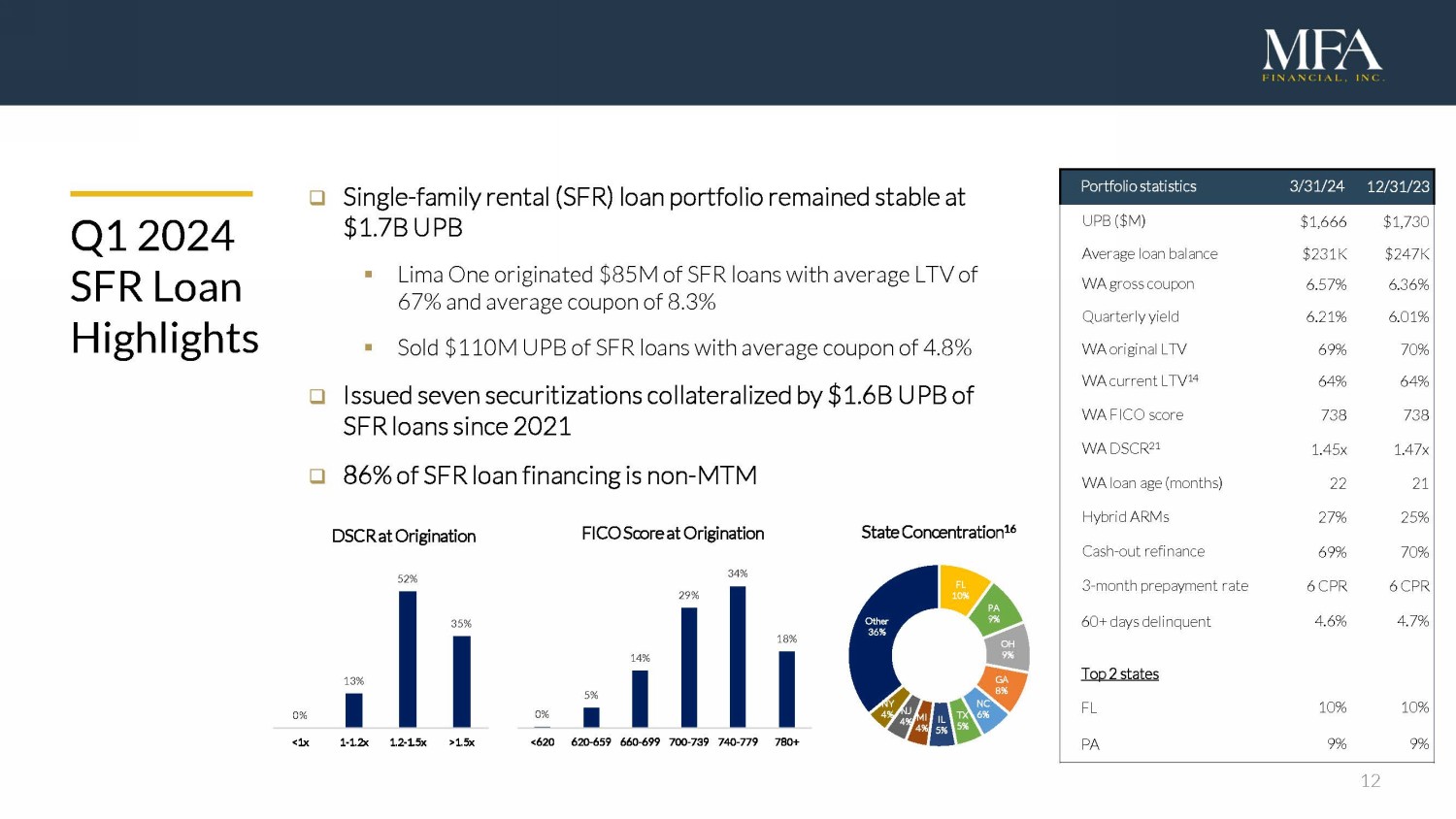

12 P 投資組合統計數據 3/31/24 12/31/23 UPB(百萬美元)1,666 1,730 美元 1 平均貸款餘額 23.1 萬美元 24.7 萬美元 1 WA 總息率 6.57% 6.36% 1 季度收益率 6.21% 6.01% 1 WA 原始 LTV 69% 70% 1 WA 當前 LTV 14 64% 64% 1 WA FICO 分數 738 738 1 WA DSCR 21 1.01 45x 1.47x 1 WA 貸款年限(月)22 21 1 Hybrid ARM 27% 25% 1 現金流出再融資 69% 70% 1 3 個月預付利率 6 CPR 6 CPR 1 60 天以上拖欠 4.6% 4.7% 1 前兩個州佛羅裏達州 10% 10% 1 PA 9% 1% 1 2024年第一季度SFR貸款亮點 □ 單户租賃(SFR)貸款組合穩定在17億美元 UPB ▪ Lima One發放了8500萬美元的SFR貸款,平均LTV為67%,平均票面為8.3% ▪ 出售了1.1億美元UPB的SFR貸款,平均息率為4.8% □自2021年以來發行了七份由16億UPB的SFR貸款抵押的證券化 □ 86%的SFR貸款不是——MTM FL 10% PA 9% OH 9% GA 8% NC 6% IL 5% 新澤西州 4% 其他 4% 36% 狀態濃度 16 0% 5% 14% 29% 34% 18% 起源時的 1.5x DSCR

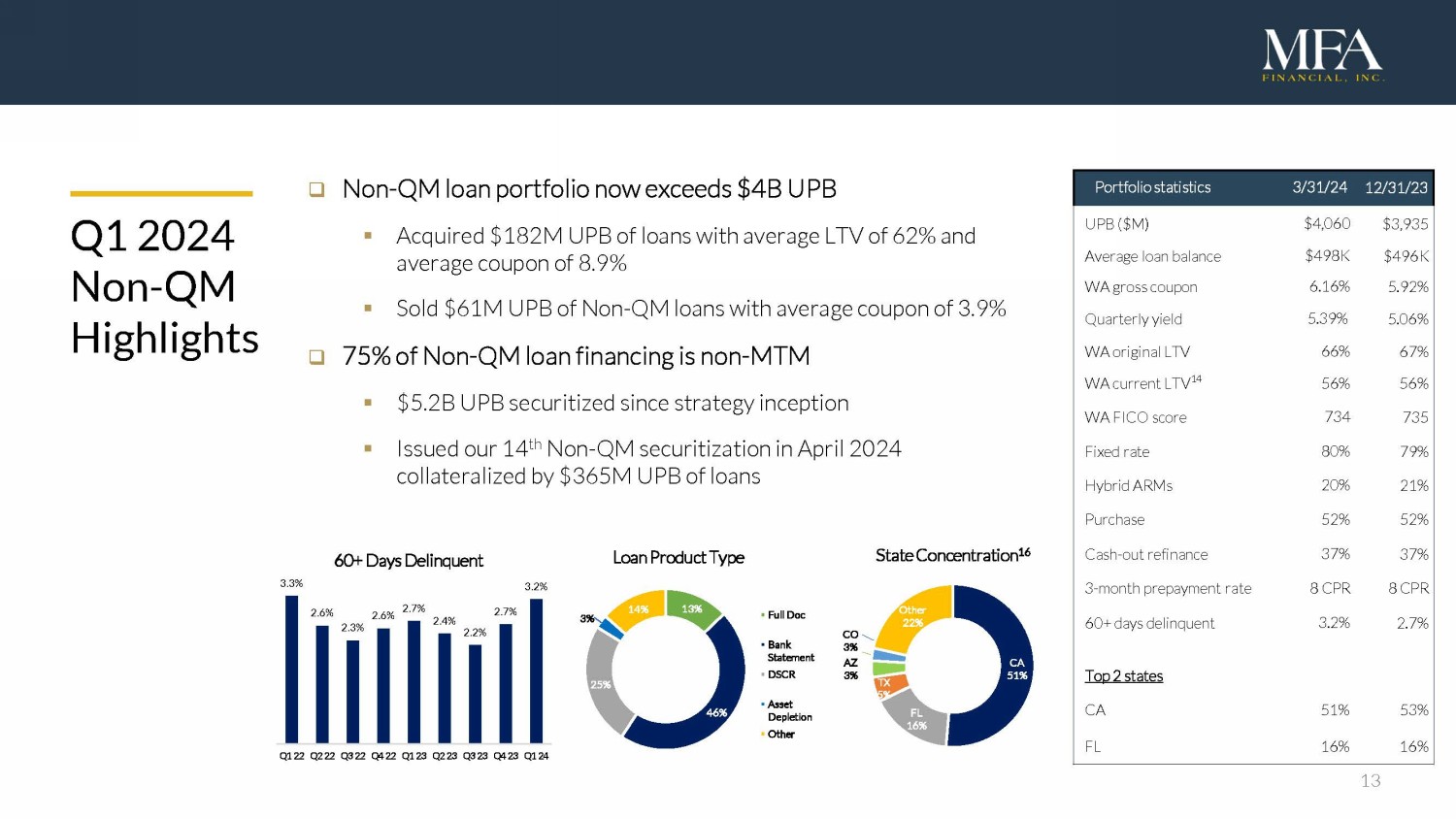

2024 年第一季度非質量管理亮點 □ 非質量管理貸款組合現已超過 40 億美元 UPB ▪ 收購了 1.82 億美元 UPB 的貸款,平均 LTV 為 62%,平均票面為 8.9% ▪ 已售出 6100 萬美元非質量管理貸款,平均票面為 3.9% □ 75% 的非質量管理貸款融資自戰略啟動以來已證券化 ▪ 52億美元 UPB 2024 年 4 月的非質量管理證券化由 3.65 億美元的 UPB 貸款抵押 P portfolio s Statistics 3/31/24 12/31/23 UPB(百萬美元)4,060 美元 3,935 美元 1 平均貸款餘額49.8萬美元 49.6萬美元 1 WA 總息率 6.16% 5.92% 1 季度收益率 5.39% 5.06% 1 ▪西澳州原始 LTV 66% 67% 1 WA 當前 LTV 14 56% 56% 1 WA FICO 分數 734 735 1 固定利率 80% 79% 1 Hybrid ARM 20% 21% 1 購買 52% 52% 1 現金流出再融資 37% 1 3 個月的預付款率 8 CPR 8 CPR 1 60+ 拖欠天數 3.2% 2.7% 1 加利福尼亞州 51% 53% 1 佛羅裏達州 16% 16% 1 3.3% 2.6% 2.3% 2.6% 2.7% 2.4% 2.7% 3.2% 第一季度 22 第二季度 22 年第 4 季度 23 年第 2 季度 23 季度 23 季度 23 季度 23 季度 24 60 天以上拖欠加州 51% FL 16% TX 5% AZ 3% 其他 22% 州集中度 16 13% 46% 25% 3% 14% 貸款產品類型完整文件銀行對賬單 DSCR 資產枯竭其他

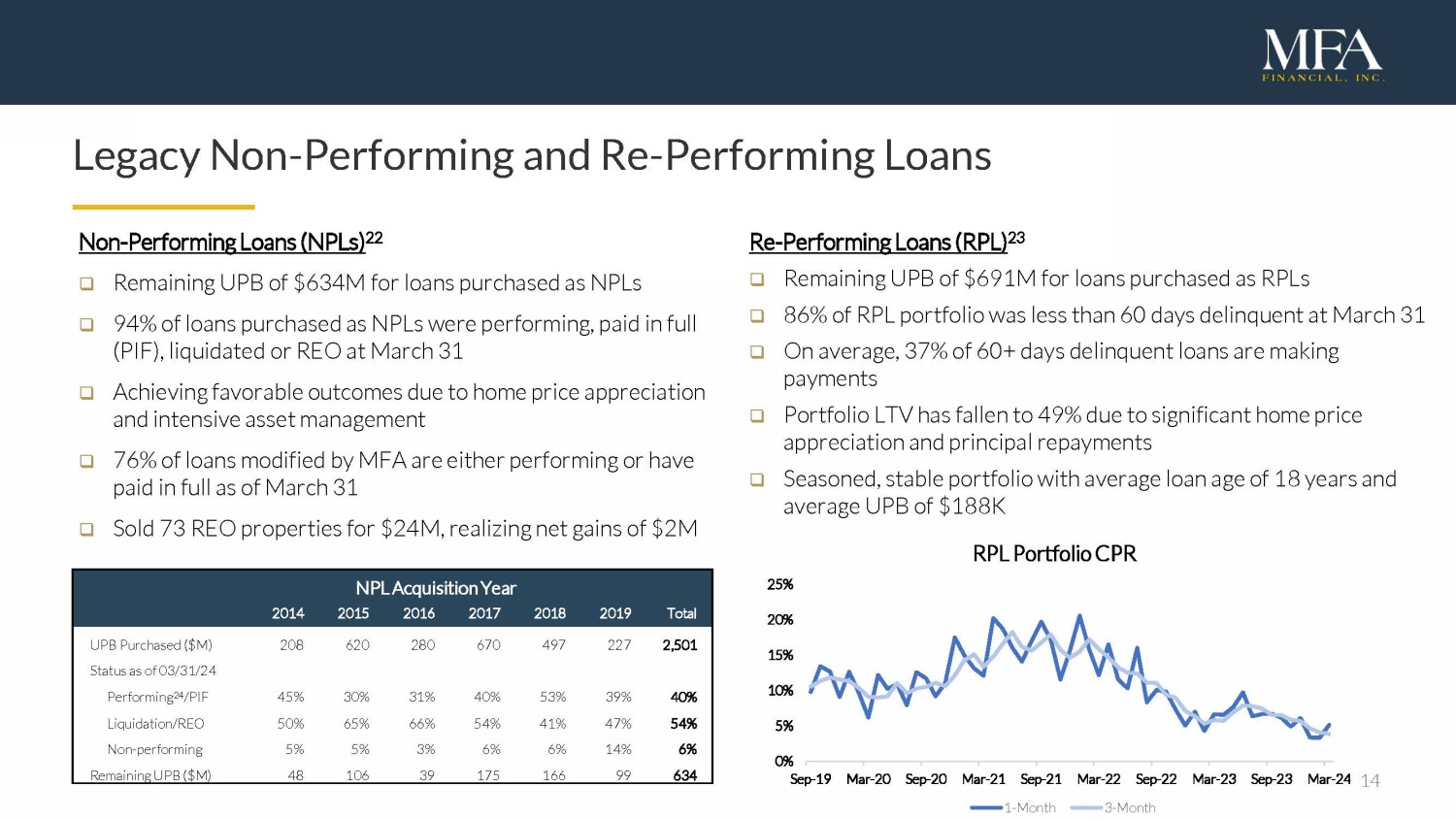

14 傳統不良和再履行貸款不良貸款(NPL)22 □ 作為不良貸款購買的貸款剩餘6.34億美元的UPB □ 截至3月31日作為不良貸款購買的貸款中有94%表現良好、已全額支付(PIF)、清算或REO □ 由於房價上漲和密集資產管理而取得良好業績 □ 經外交部修改的貸款中 76% 要麼表現良好,要麼已全額支付 3月31日 □ 以2400萬美元的價格出售了73處REO房產,實現了200萬美元再履行貸款(RPL)的淨收益 23 □ 作為RPL購買的貸款剩餘UPB為6.91億美元 □8 截至3月31日,有6%的RPL投資組合的拖欠時間少於60天 □ 平均而言,在60天以上的拖欠貸款中,有37%正在償還 □ 由於房價大幅上漲和本金還款,投資組合的LTV已降至49% □ 經驗豐富、穩定的投資組合,平均貸款年限為1至8年,平均UPB為18.8萬美元不良貸款收購年度 2014 2015 2016 2017 2018 2019 UPB總購買量(百萬美元)208 620 280 670 497 227 2,501 截至24年3月31日的狀態業績 24 /PIF 45% 30% 31% 40% 53% 39% 39% 40% 清算/REO 50% 65% 66% 54% 54% 41% 47% 54% 表現不佳 55% 5% 3% 6% 6% 14% 6% 剩餘 UPB(百萬美元)48 106 39 175 166 99 634 0% 5% 10% 15% 20% 25% 25% 25% 9月 19 日 20 日 3月21日9月21日9月22日9月22日 3月23日 3月23日 3月23日 3月24日 RPL 投資組合心肺復甦 1 個月 3 個月

15 附錄 James Casebere,《房屋景觀》(紐約州達奇斯縣)#2,2010 年(詳細)

16 MFA 財務概覽 □ MFA Financial, Inc.(紐約證券交易所代碼:MFA)是一家內部管理的房地產投資信託基金(REIT),投資於美國住宅抵押貸款和抵押貸款支持證券 □ MFA主要關注抵押貸款子行業,努力避免與銀行和政府贊助企業直接競爭 □ MFA擁有多元化的商業用途貸款(BPL)、非合格抵押貸款(非QM)貸款組合,再履行/不良貸款(RPL/NPL)和住宅抵押貸款支持證券 □ 2021年,外交部收購了Lima One Capital,這是一家全國領先的BPL發起人和服務商,自2010年成立以來,其發放額超過90億美元(7%)□ MFA直接通過Lima One發起BPL,通過流量和小額批量安排收購非質量管理貸款,與其保持密切的關係 □ MFA運營着領先的住宅信貸證券化平臺,自成立以來發行量為91億美元 □ MFA擁有深厚的專業知識住宅信貸以及在具有吸引力的情況下投資新資產類別的悠久歷史機會出現 □ 自1998年首次公開募股以來,MFA已向其股東分配了47億美元的股息

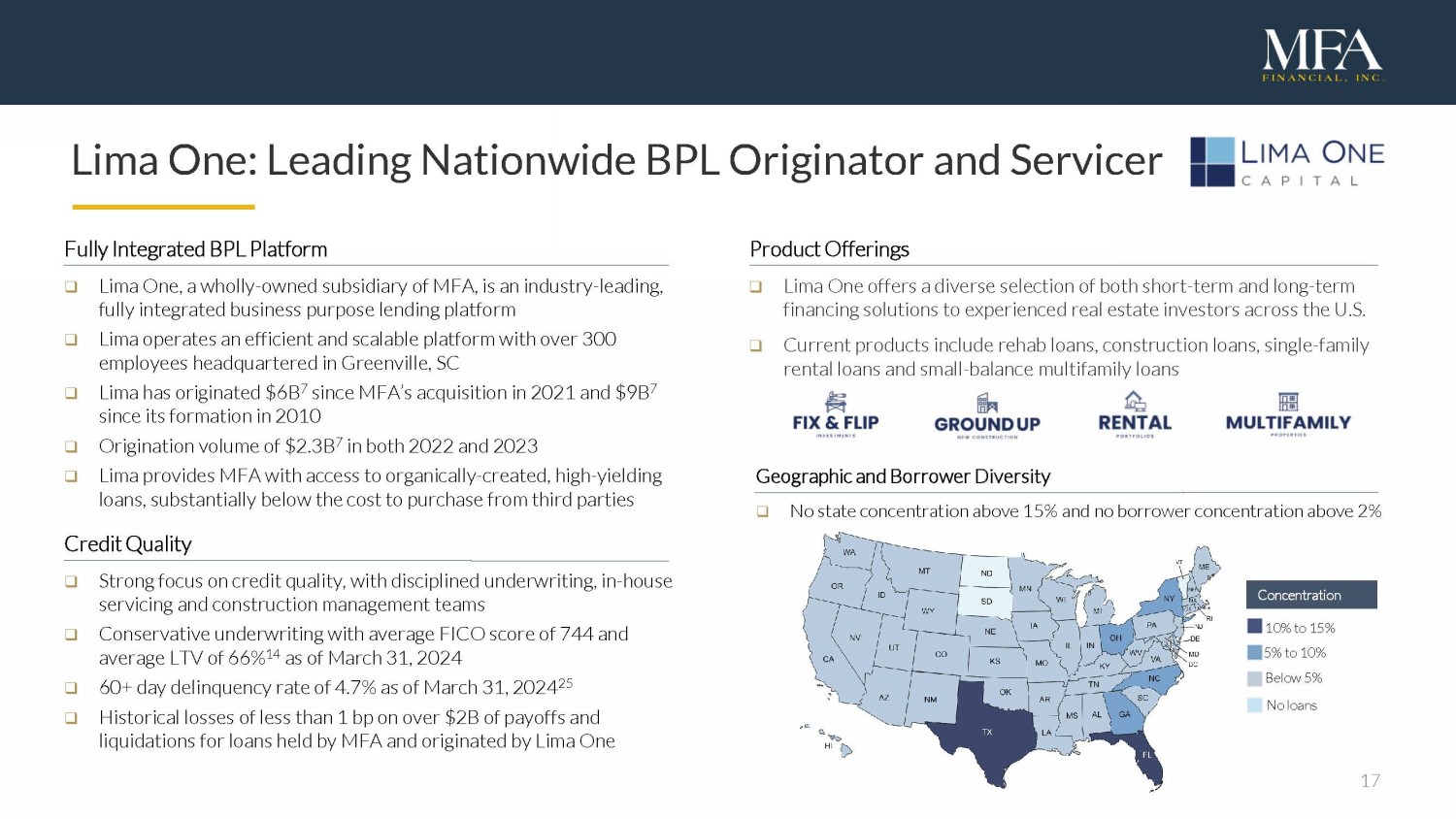

17 Lima One:全國領先的 BPL 發起人和服務商產品供應 □ Lima One 為美國各地經驗豐富的房地產投資者提供多種短期和長期融資解決方案 □ 當前產品包括康復貸款、建築貸款、單户租金貸款和小額餘額多户家庭貸款完全整合的 BPL 平臺 □ MFA 的全資子公司 Lima One 是行業領先的完全整合的商業用途貸款平臺 □ Lima 運營着一個高效且可擴展的平臺總部位於南卡羅來納州格林維爾的300名員工 □ 利馬自2021年MFA被收購以來已獲得60億美元7%的資金,自2010年成立以來,利馬的發放量為90億7億美元 □ 利馬為外交部提供有機創造的高收益貸款,遠低於從第三方購買的成本信貸質量 □ 房屋服務和建築業內高度注重信貸質量,嚴格承保管理團隊 □ 保守承保,截至目前,FICO的平均分數為744分,平均LTV為66% 142024 年 3 月 31 日 □ 截至 2024 年 3 月 31 日,60 天以上的拖欠率為 4.7% 25 □ 外交部持有的、由 Lima One Geographic and Borlow Diversity 發起的貸款的回報和清算超過20億美元的歷史損失低於1個基點 □ 州集中度沒有超過15%和沒有超過2%的借款人集中度10%至15%5%以下沒有貸款 TX FL TX FL

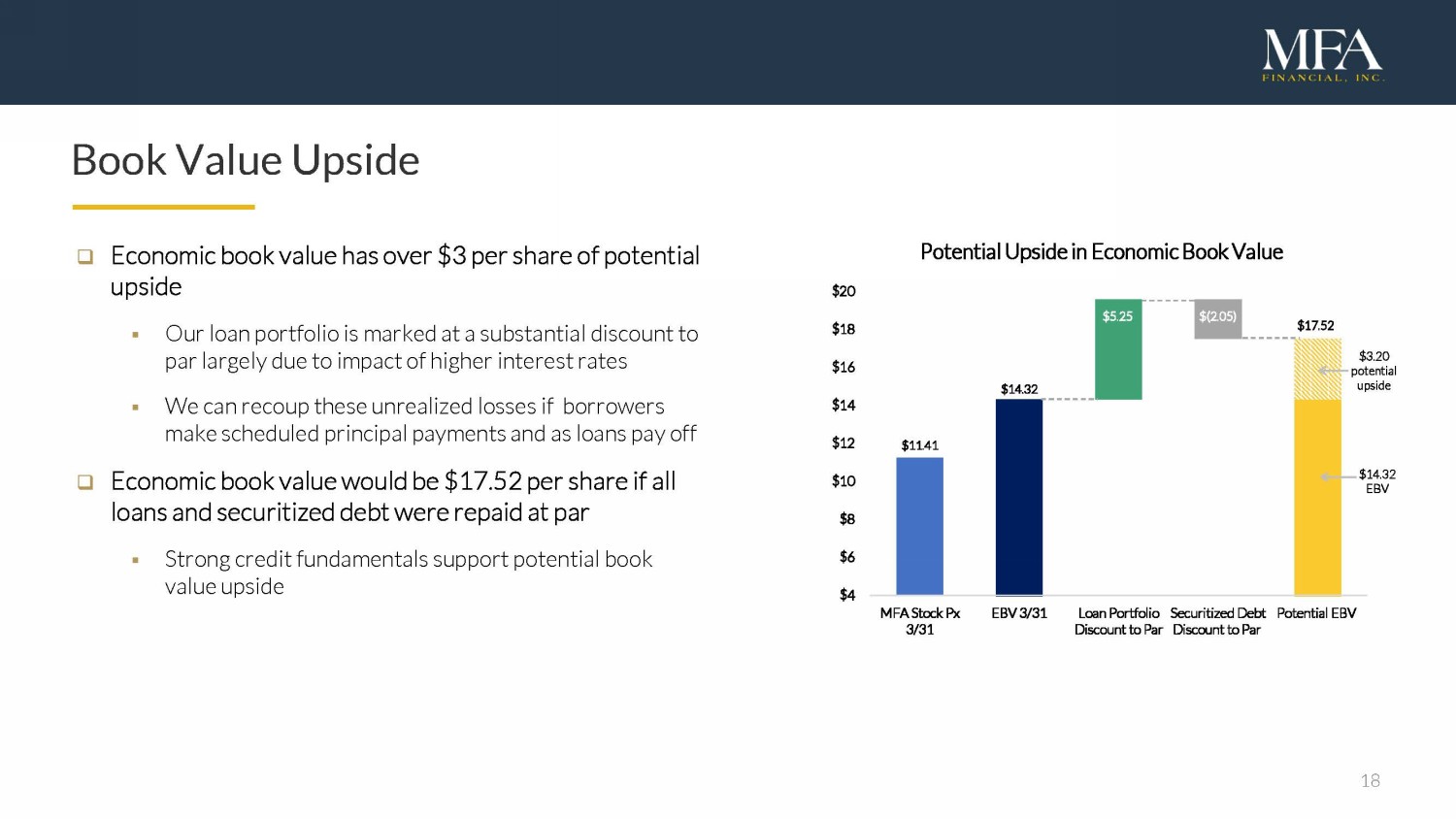

18 賬面價值上行空間 □ 經濟賬面價值有超過每股3美元的潛在上行空間 ▪ 我們的貸款組合與面值相比有大幅折扣,這主要是由於利率上升的影響 ▪ 如果借款人按計劃還本和貸款還清,我們可以彌補這些未實現的損失 □ 如果所有貸款和證券化債務按面值償還的話,經濟賬面價值將為每股17.52美元 ▪ 強勁的信貸基本面支持潛在的賬面價值上漲3.20美元上行空間 14.32 美元 EBV 4 美元 6 美元 8 美元 10 美元 12 美元 14 美元 16 美元 18 美元 20 美元 MFA Stock Px 3/31 EBV 3/31 貸款投資組合折扣至面值證券化債務折扣至面值潛在EBV經濟賬面價值的潛在上行空間 14.32 美元 11.41 美元 5.25 美元 (2.05) 17.52 美元

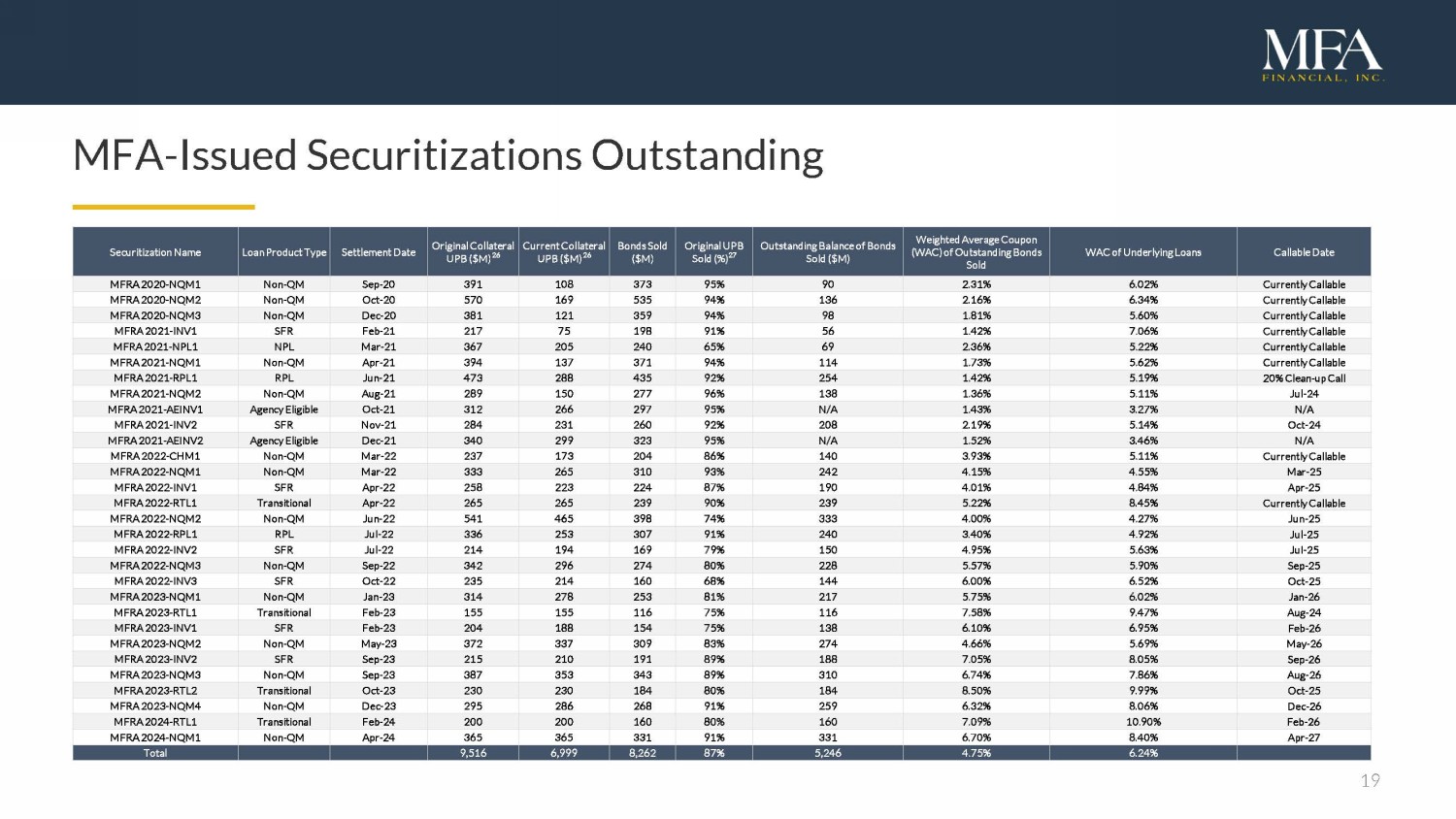

19 MFA-已發行證券化未償還證券化名稱貸款產品類型結算日原始抵押品 UPB(百萬美元)26 當前抵押品 UPB(百萬美元)已售出 26 只債券(百萬美元)已售出債券的未償還餘額(%)已售未償債券的加權平均息率(WAC)標的貸款可贖回日期 MFRA 2020-NQM1 非質押債券已售出餘額(百萬美元)已售未償債券的加權平均息率(WAC)可贖回日期 MFRA 2020-NQM1 非-QM 9月 20 日 1 108 373 95% 90 2.31% 6.02% 當前可贖回的 MFRA 2020-NQM2 非 QM 10 月 20 日 570 169 535 94% 136 2.16% 6.34% 當前可贖回的 MFRA 2020-NQM3 非質量保證期 20 381 121 359 94% 94% 98 1.81% 5.60% 目前可贖回的 MFRA 2021-INV1 SFR 2 月 21 217 75 198 91% 56 1.42% 7.06% 目前可贖回的 MFRA 2021-NPL1 NPL 3月-21 367 205 240 65% 69 2.36% 5.22% 目前可贖回的 MFRA 2021-NQM1 非質量管理局 4 月-21 394 137 371 94% 114 1.73% 5.62% 目前可贖回的 MFRA 2021-RCA PL1 RPL 6月-21 473 288 435 92% 254 1.42% 5.19% 20% 清理 MFRA 2021-NQM2 非 QM 8 月-21 289 150 277 96% 138 1.36% 5.11% 2021 年 7 月-24 日 MFRA-AEINV1 機構符合資格 10月-312 266 297 95% N/A 1.43% 3.27% N/A MFRA 2021-INV2 SFR 11 月 21 日 284 231 260 92% 208 2.19% 5.14% 十月-24 MFRA 2021-AEINV2 機構符合資格 12 月-21 340 299 323 95% N/A 1.52% 3.46% N/A MFRA 2022年-CHM1 非 QM 3月-22 237 173 204 86% 140 3.93% 5.11% 目前可贖回的 MFRA 2022-NQM1 非質量管理局-22 333 265 310 93% 242 4.15% 2022年-INV1 SFR 4月-22 258 223 224 87% 190 4.01% 4.84% Apr-25 MFRA 2022-RTL1 過渡期四月-22 265 265 239 90% 239 5.22% 8.45% 目前可贖回的 MFRA 2022年-NQM2 非 QM 6 月-22 541 465 398 74% 333 4.00% 6月-25 MFRA 4.00% 4.27% 7月-RPL1 RPL 7月-22 336 253 307 91% 240 3.1% 40% 4.92% 2022年7月25日 MFRA-INV2 SFR 7月-22 214 194 169 79% 150 4.95% 5.63% 7月-25 MFRA 2022年-NQM3 非質量管理九月-22 342 296 274 80% 228 5.57% 5.57% 9月-25 MFRA-INV3 SFR 10月-22 235 214 160 68% 144 6.00% 6.52% 10月-25 MFRA-NQM1 非質量管理一月-23 314 278 253 81% 217 5.75% 6.02% 2023 年 1 月-26 日 MFRA-RTL1 過渡期 2 月-23 155 155 116 75% 116 7.58% 9.47% 8月-24 MFRA-INV1 SFR 2月-23 204 188 75% 138 75% 6.10% 6.95% 2023 年 2 月-26 MFRA-NQM2 非 QM 5 月-23 372 337 309 83% 274 4.66% 5.69% 5月-26 MFRA FRA 2023-INV2 SFR 9月-23 215 210 191 89% 188 7.05% 8.05% 8.05%2023 年 9 月 26 日 MFRA-NQM3 非 QM 9月-23 387 353 343 89% 310 6.74% 7.86% 8 月-26 MFRA-RTL2 過渡 10 月 23 230 184 80% 184 80% 184 8.50% 9.99% 10月-25 MFRA-25 NQM4 非質量管理局 12 月-23 295 286 268 91% 259 6.32% 8.06% 2024 年 12 月-26 MFRA-RTL1 過渡期 2 月-24 200 200 160 160 80% 160 7.09% 10.90% 2 月-26 MFRA 2024-NQM1 非 QM 4 月-24 365 365 331 91% 331 6.70% 4月 8.70% 8.40%-27 總計 9,516 6,999 8,262 87% 5,246 4.75% 6.24%

20 精選財務指標 $-0.10 0.20 0.30 0.30 0.50 美元 2023 年第一季度第二季度第 2023 季度第 4 季度可分配收益與股息 DE 股息 $-4 $8 $12 $16 2023 年第一季度第二季度 2023 年第三季度第 2023 季度第四季度與 2023 年第一季度經濟賬面價值 GAAP 賬面價值經濟賬面價值 3.95% 3.96% 4.18% 4.33% 4.52% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 2023年第一季度 2023年第二季度 2023年第四季度2024年第一季度有效資金成本 5.69% 6.10% 6.35% 6.46% 6.58% 3.00% 3.00% 4.00% 4.00% 5.00% 5.00% 6.50% 6.50% 6.50% 7.00% 2023年第一季度2023年第四季度2023年第一季度資產收益率 1.74% 2.14% 2.17% 2.13%% 2.06% 0。00% 0.50% 1.00% 1.50% 2.00% 2.50% 2023年第一季度 2023年第二季度 2023年第四季度2024年第一季度淨利差 2.64% 2.99% 3.02% 2.96% 2.96% 2.88% 0.00% 1.00% 1.00% 1.50% 2.00% 2.50% 2.50% 3.50% 2023年第一季度2023年第一季度第四季度2023年第一季度淨利率

21 根據證券交易委員會頒佈的G條例和S-K條例第10(e)項的定義,將GAAP淨收入與非GAAP可分配收益的對賬 “可分配收益” 是衡量我們經營業績的非公認會計準則財務指標。可分配收益是通過調整GAAP淨收入/(虧損)來確定的,方法是去除某些未實現的損益,主要是住宅抵押貸款投資、關聯債務和套期保值,在每種情況下,這些收益和損失通過收益、某些已實現收益和虧損以及某些非現金支出和證券化相關交易成本按公允價值入賬。交易成本主要包括僅在執行證券化時產生的成本,包括承保費、律師費、調查費、銀行費用和其他類似交易相關費用等成本。這些費用都是在我們執行證券化之前或執行時產生的,不會再次發生。經常性費用,例如服務費、託管費、信託費和其他類似的持續費用,不包括在可分配收益中。管理層認為,對GAAP收益的調整導致(i)無法反映我們投資組合長期表現的收入或支出,(ii)某些非現金支出,以及(iii)僅因選擇某些相關住宅抵押貸款資產和相關負債的公允價值期權而需要確認的支出項目。可分配收益是我們董事會在評估股東分配時考慮的因素之一。因此,我們認為,下述計算可分配收益的調整為投資者和分析師提供了評估我們的財務業績的更多信息。下表提供了用於計算基本每股收益的GAAP淨額(虧損)/收入與所列季度非GAAP可分配收益的對賬情況。(百萬美元,每股淨額除外)2022年第一季度4季度3 2022年第三季度32022年第二季度3 2022年第一季度3 1用於計算基本每股收益的GAAP淨收益/(虧損)14.8 美元 81.5 美元 (64.7) 美元 (34.2) 64.6 美元 1 調整:按公允價值持有的住宅整筆貸款的未實現和已實現損益 11.5 (224.2) 132.9 130.7 (129.2) 1 以公允價值持有的證券 4.8 (21.4) 13.4 3.7 (2.9) 1 按公允價值持有的全部住宅貸款和證券 (0.4) 0.3---1 利率互換 (23.1) 97.4 (9.4) (37.0) 40.8 1 按公允價值持有的證券化債務 20.2 108.7 (40.2) (30.9) 48.8 1 1 對貸款發起合作伙伴的投資-0.3 0.8 0.9-1 支出項目:無形資產攤銷 0.8 0.8 1.3 1 股權薪酬 6.2 3.6 4.4 3.9 3.0 1 證券化——相關交易成本 1.3 2.7 3.2 2.1 4.6 1 總調整額 21.3 美元 (31.8) 105.9 美元 74.7 美元 (33.6) 1 可分配收益 36.1 美元 49.7 美元 41.2 美元 40.5 美元 31.0 美元 1GAAP 每股基本普通股收益/(虧損)0.14 美元 0.80 美元(0.64)美元(0.34)美元(0.34)0.63 美元 1 每股基本普通股可分配收益 0.35 美元 0.49 美元 0.40 美元 0.40 美元 0.30 美元 1 加權普通股基本每股收益 103.2 102.3 10 2.2 10 2.2 1

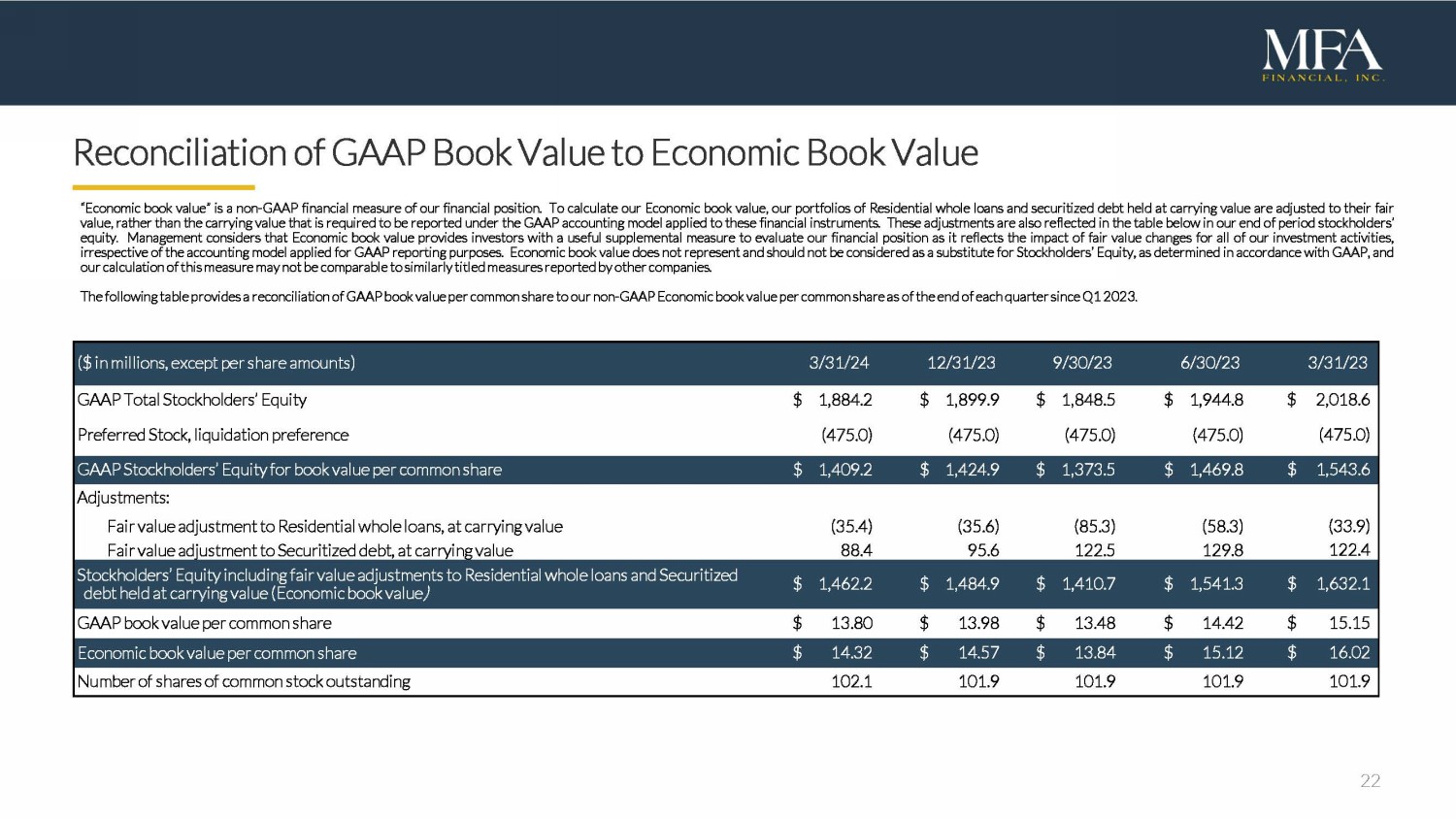

22 將GAAP賬面價值與經濟賬面價值的對賬 “經濟賬面價值” 是衡量我們財務狀況的非公認會計準則財務指標。為了計算我們的經濟賬面價值,我們按賬面價值持有的住宅全額貸款和證券化債務投資組合是根據其公允價值進行調整的,而不是根據適用於這些金融工具的公認會計模型所要求報告的賬面價值。這些調整也反映在下表中,我們的期末股東權益。管理層認為,經濟賬面價值為投資者提供了評估我們的財務狀況的有用補充衡量標準,因為它反映了公允價值變動對我們所有投資活動的影響,無論採用何種會計模型用於公認會計原則報告目的。根據公認會計原則,經濟賬面價值不代表也不應被視為股東權益的替代品,我們對該指標的計算可能無法與其他公司報告的類似標題的指標進行比較。下表提供了自2023年第一季度以來每股普通股的GAAP賬面價值與截至每個季度末的普通股每股非GAAP經濟賬面價值的對賬。(百萬美元,每股金額除外)3/31/24 12/31 /2 3 9/30 /2 3 6/30 /2 3 3 3/3 1 /2 3 GAAP股東權益總額1,884.2美元 1,899.9美元 1,944.8 美元 2,018.6 美元優先股、清算優先股 (475.0) (475.0) (475.0) (475.0) (475.0) (475.0) 每股普通股賬面價值的 GAAP 股東權益 1,409.2 美元 1,424.9 美元 1,373.5 美元 1,469.8 美元 1, 543.6 調整:公平按賬面價值(35.4)(35.6)(85.3)(58.3)(33.9)按賬面價值計算的住宅全額貸款的價值調整 88.4 95.6 122.5 129.8 122.4 122.4 122.4 股東權益,包括按賬面價值(經濟賬面價值)持有的住宅全額貸款和證券化債務的公允價值調整 1,462.2 美元 1,484.9 美元 1,410.7 美元 1,410.7 美元 1,541.3 美元 1,632.1 美元 GAAP 每股普通股賬面價值 13.80 美元 13.98 美元 13.48 美元 14.42 美元 15.15 普通股每股經濟賬面價值 14.32 美元 14.57 美元 13.84 美元 15.12 美元 16.02 普通股數量出色 102.1 101.9 101.9 101.9 101.9 101. 9

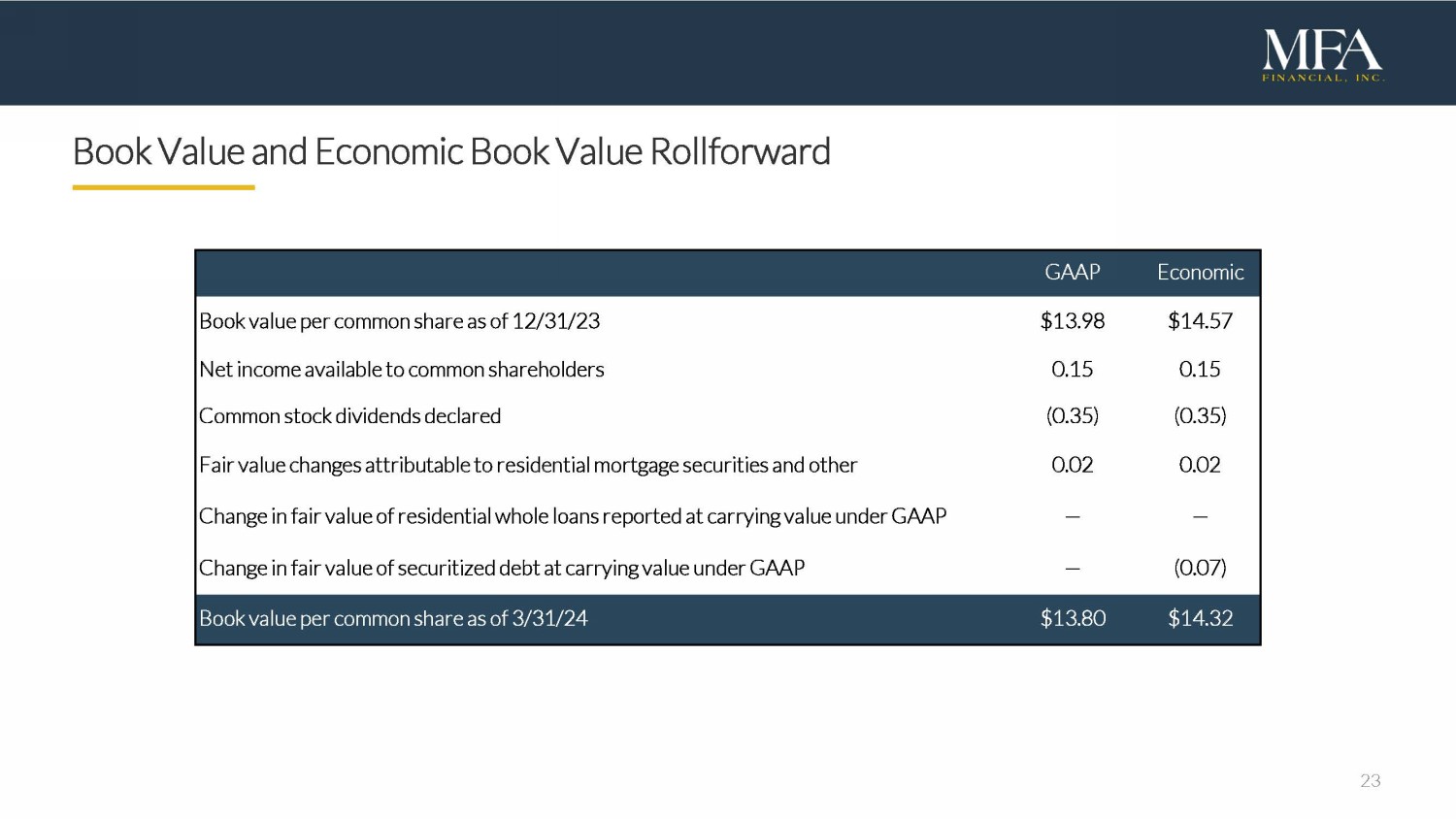

23 賬面價值和經濟賬面價值向前滾動公認會計原則截至23年12月31日每股普通股經濟賬面價值13.98美元14.57美元普通股股東可獲得的淨收益 0.15 0.15 已宣佈的普通股股息 (0. 35) (0. 35) 歸因於住宅抵押貸款證券和其他公允價值的變動 0.02 0.02 根據公認會計原則按賬面價值報告的住宅整筆貸款的公允價值變動 — — 持倉證券化債務公允價值的變化低於 GAAP 的價值 — (0.07) 截至 24 年 3 月 31 日的每股普通股賬面價值 13.80 美元 14.32 美元

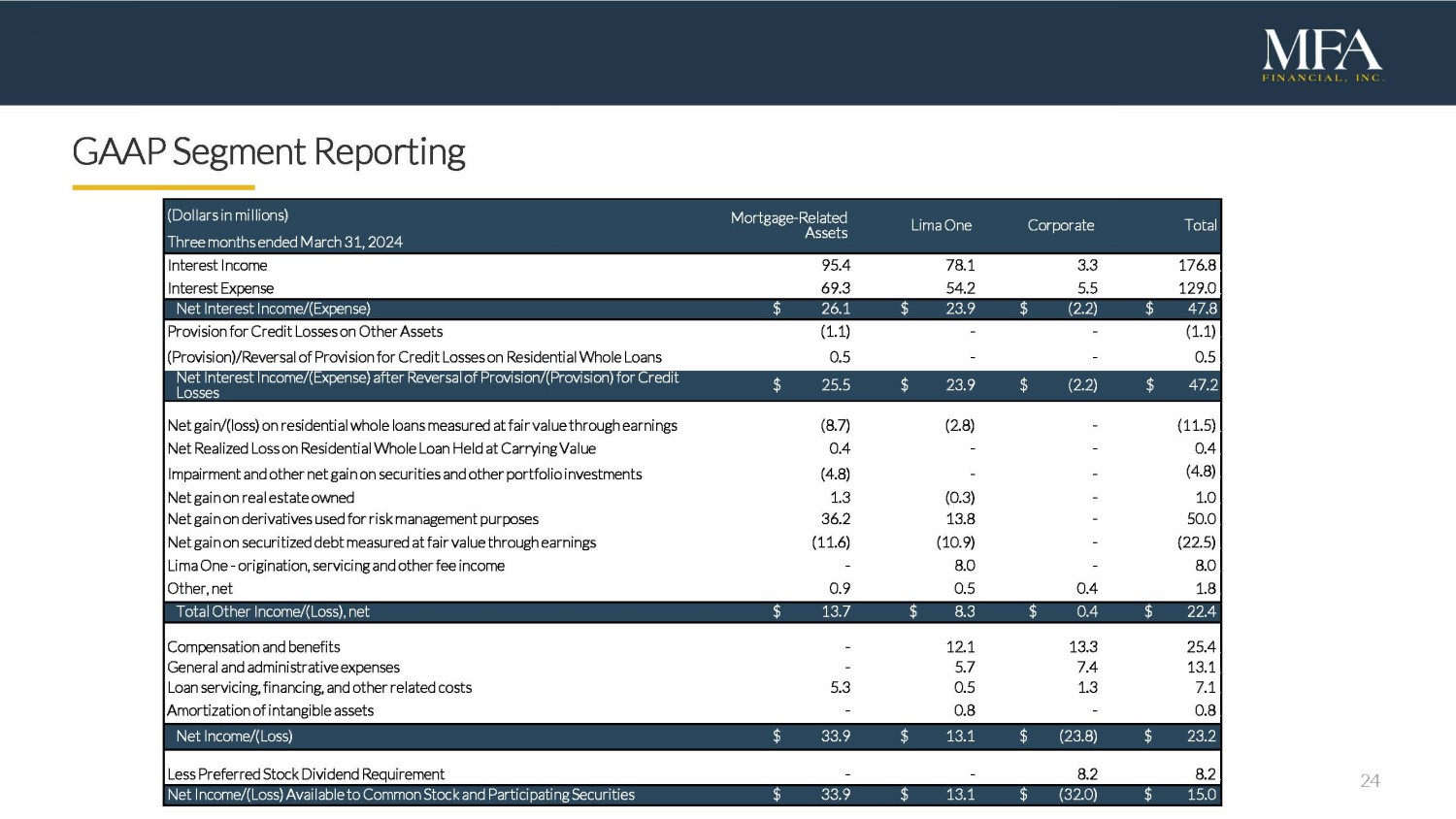

24 GAAP 分部報告(百萬美元)抵押貸款相關資產 Lima One Corporate 截至2024年3月31日的三個月利息收入 95.4 78.1 3.3 176.8 1 1 利息支出 69.3 54.2 5.5 129.0 1 淨利息收入/(支出)26.1 美元 23.9 美元(2.2)47.8 美元 1 其他資產的信用損失準備金 (1.1)-(1.1) 1(準備金)/撤銷撥備對於住宅全額貸款的信貸損失 0.5--0.5 1 沖銷準備金後的淨利息收入/(支出)/(準備金)信貸損失 25.5 美元 23.9 美元(2.2)47.2 美元 1 淨收益/(虧損)按公允價值計量的住宅整筆貸款 (8.7) (2.8)-(11.5) 1 以賬面價值持有的住宅整筆貸款的已實現淨虧損 0.4--0.4 1 證券和其他投資組合投資的減值和其他淨收益 (4.8)-(4.8) 1 自有房地產的淨收益 1.3 (0.3)-1.0 1 用於風險管理目的的衍生品的淨收益 36.2 13.8-50.0 1 證券化債務的淨收益按公允價值計量的收益 (11.6) (10.9)-(22.5) 1 Lima One——創業、服務和其他費用收入——8.0-8.0 1 其他,淨額 0.9 0.5 0.4 1.8 1 其他收入/(虧損)總額,淨額 13.7 美元 8.3 美元 0.4 美元 22.4 1 薪酬和福利-12.1 13.3 25.4 1 一般和管理費用-5.7 7.4 13.1 1 貸款服務、融資和其他相關成本 5.3 0.5 1.3 7.1 1 無形資產攤銷-0.8-0.8 1 淨收入/(虧損)33.9 美元 13.1 美元(23.8)23.2 美元減去優先股股息要求--8.2 8.2 1 普通股和參與證券的淨收入/(虧損)33.9 美元 13.1 美元(32.0)15.0 美元 1

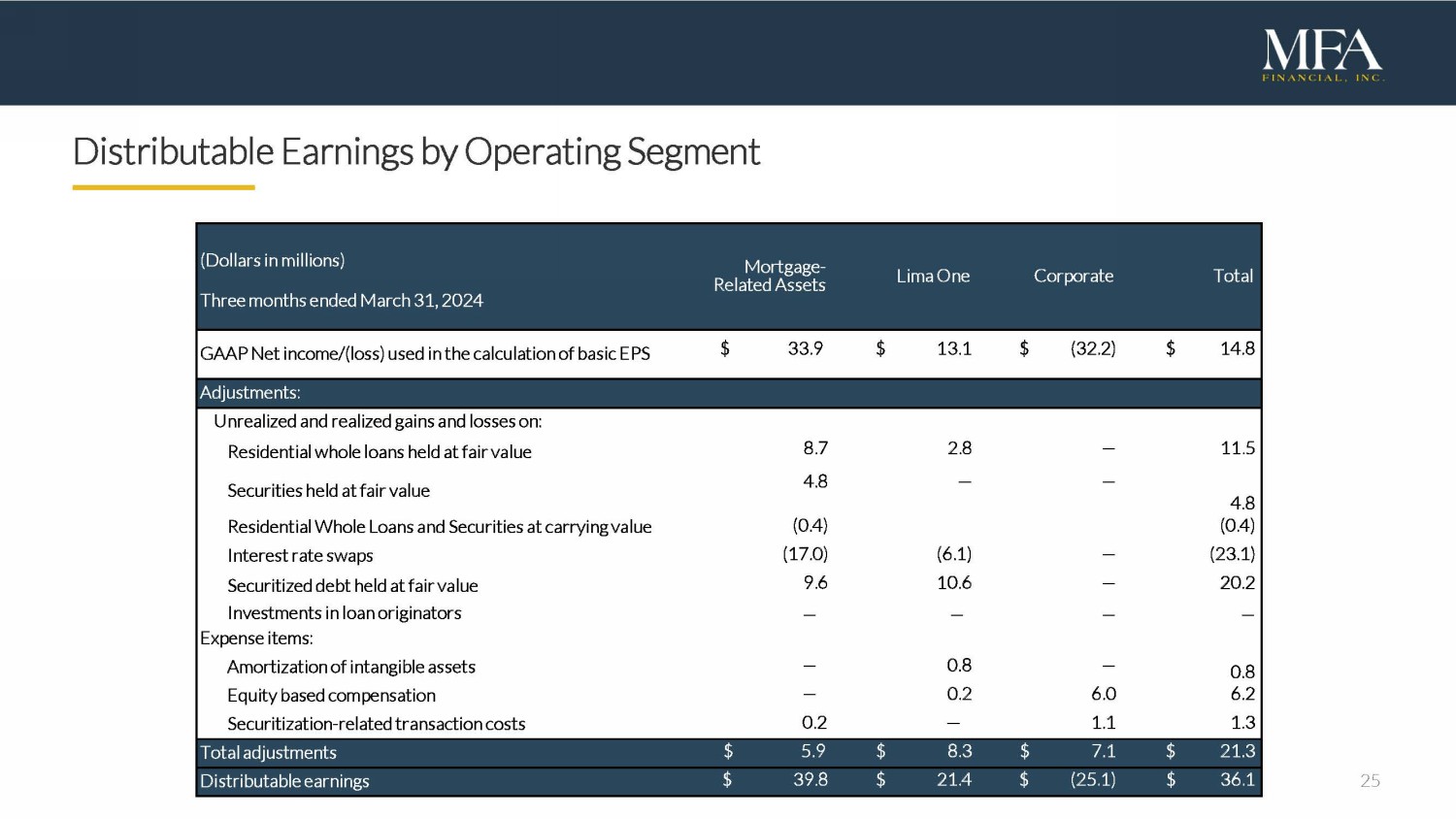

25 按運營分部劃分的可分配收益(百萬美元)抵押貸款相關資產 Lima One Corporate 合計 1 截至2024年3月31日的三個月 GAAP 淨收益/(虧損)用於計算基本每股收益 33.9 美元 13.1 美元(32.2)美元 14.8 1 調整:按公允價值持有的住宅整筆貸款 8.7 2.8 — 11.5 1 公允價值持有的證券 — 4.8 — 4.8 1 按賬面價值計算的住宅整筆貸款和證券 (0.4) (0.4) 1 利率互換 (17.0) (6.1) — (23.1) 1 按公允價值持有的證券化債務 9.6 10.6— 20.2 1 對貸款發起人的投資 — — — — 1 支出項目:無形資產攤銷 — 0.8 — 0.8 1 權益薪酬 — 0. 2 6.0 6.2 1 證券化-相關交易成本 0.2 — 1.1 1.3 1 1 總調整額 5.9 美元 8.3 美元 7.1 美元 21.3 美元 1 可分配收益 39.8 美元 21.4 美元 (25.1) 美元 36.1 1 1

26 尾註1) 外交部自2014年以來收購的所有住宅整筆貸款的購買價值。2) 經濟賬面價值是非公認會計準則財務指標。有關該指標的計算以及與GAAP賬面價值對賬的更多信息,請參閲幻燈片22。3) 每股基本和攤薄後普通股的GAAP淨收益。4) 可分配收益是非公認會計準則財務指標。有關該指標的計算以及與GAAP淨收益對賬的更多信息,請參閲幻燈片21。5) 追索權槓桿率是MFA的融資負債(不包括無追索權證券化債務)與淨權益的比率。包括證券化債務在內,外交部截至2024年3月31日的總體槓桿率為4.6倍。6) 總經濟回報率的計算方法是經濟賬面價值(EBV)的季度變化加上本季度宣佈的普通股股息除以本季度初的EBV。7) 發放金額基於最高貸款金額,其中包括最初資助的金額加上任何承諾但未獲授權的金額。8) 否-MTM是指根據已融資居民全額貸款公允價值的變化而無需追加保證金的融資安排。由於融資住宅整筆貸款拖欠狀況的變化等因素,此類協議的預付利率或抵押品資格可能會發生變化。9) 包括第一季度3.02億美元的資金髮放以及第一季度為先前發放的過渡貸款籌集的1.63億美元提款。10) 列報的金額反映了外交部截至2024年3月31日的合併餘額中列報的公允價值和賬面價值總額. 11) 商業用途貸款包括25億美元的過渡貸款和16億美元的特別提款權2024年3月31日的貸款。12) 掉期浮動收款利率是有擔保隔夜融資利率(SOFR)。13)購買的績效貸款包括非質量管理、過渡性、單户租賃、資深業績和符合代理資格的投資者貸款。14) 反映了自收購以來的本金攤銷和估計的房價升值(或折舊)。Zillow 房屋價值指數(ZHVI)用於估算更新的LTV。對於過渡性貸款,LTV反映了修復後的貸款價值。15) 傳統的RPL/NPL包括已購買的惡化信貸和已購買的不良貸款。16) 以貸款餘額衡量的州集中度。在 “其他” 類別中,沒有一個州的集中度超過3%。17)過渡性貸款的LTV基於修復後價值(ARV),發放時的租金貸款的LTV也是如此。18)加權平均貸款金額等於發放時的價值(如果有)或購買價值。19)加權平均貸款金額至修復後的價值。反映了貸款攤還和自發放以來的預計房價升值(或每股升值)。ZHVI用於估算更新的LTV。20) 包括所有本金還款額。21) 加權平均還本付息覆蓋率(DSCR)。22)不良債權是指在購買時拖欠至少60天的貸款。23) 包括已購信貸惡化(PCD)和作為再履行貸款購買但出於會計目的未歸類為PCD貸款的某些其他貸款。24) 截至2024年3月31日的業績,定義為2024年3月31日拖欠少於 60 天或在 2024 年 3 月支付了全額損益。25) 來自以下來源的貸款的拖欠率為 60 天以上利馬一號由外交部持有。26) 抵押品UPB包括過渡證券化的現金和2021年MFRA-NPL1的REO房產。27) 相對於已發行的證書出售的債券。