根據規則424(b)(5)提交

註冊號:333-277230

招股説明書

補編

(截止日期為2024年3月1日的招股説明書)

10,380,000股普通股

地衣

中國有限公司

本

為開曼羣島豁免有限責任公司利臣中國有限公司(“本公司”、“利臣中國”、“利臣中國有限公司”)發售證券。這是根據本招股説明書及隨附的招股説明書,直接向選定投資者發售最多10,380,000股A類普通股(“A類普通股”),面值為每股0.00004美元,發行價為每股A類普通股0.7美元。

我們的A類普通股在納斯達克資本市場或納斯達克上市,代碼為“LICN”。2024年5月1日,我們A類普通股在納斯達克上最新報出的售價為每股1.33美元。

截至2024年5月1日,我們非關聯公司持有的已發行A類普通股或公眾流通股的總市值約為

美元3,670萬美元,這是根據截至2024年5月1日非關聯公司持有的18,060,000股A類普通股和每股2.03美元的股價計算的,這是我們的A類普通股在2024年4月29日在納斯達克的收盤價。根據F-3表格I.B.5的一般指示,只要非聯營公司持有的已發行普通股總市值保持在75,000,000美元以下,我們在任何12個月期間的首次公開發售中出售的證券的價值都不會超過我們普通股總市值的三分之一。在

本招股説明書補充日期之前(包括該日)的12個日曆月內,我們並未根據Form F-3的一般指示I.B.5出售任何證券。

投資者

請注意,您購買的不是總部位於中國的運營公司的股票,而是由我們位於中國的子公司運營的開曼羣島控股公司的股票,這種結構給投資者帶來了獨特的風險。

此

為開曼羣島控股公司普通股發售。我們通過中國子公司開展業務。您

不會也可能永遠不會直接擁有總部位於中國的運營實體的所有權。我們不使用可變利息實體(“VIE”)

結構。

在本招股説明書中,除文意另有所指外,凡提及“利臣中國”、“利臣中國有限公司”、

“我們”、“我們”、“本公司”時,均指控股公司利臣中國有限公司。

凡提及“附屬公司”、“營運附屬公司”或“中國附屬公司”,均指利臣

中國有限公司根據人民Republic of China法律成立的附屬公司。凡提及“集團”

,即指利臣中國有限公司及其綜合附屬公司。

中國有限公司是一家開曼羣島控股公司,不是一家中國運營公司。作為一家本身並無實質業務的控股公司,其在中國的所有業務及業務均透過其中國附屬公司進行及營運。由於我們作為開曼羣島控股公司的公司結構由我們的中國子公司進行運營,因此對投資者來説存在獨特的風險。

此外,中國監管機構可能會改變有關本公司所在行業的外資所有權的規則和規定,這可能會導致我們的業務發生實質性變化和/或我們正在註冊出售的證券的價值發生實質性變化,包括可能導致此類證券的價值大幅縮水或變得一文不值。

我們普通股的投資者應該意識到,他們並不直接持有中國運營實體的股權。但我們只購買開曼羣島控股公司利臣中國有限公司的股權,該公司間接擁有中國附屬公司的100%股權

。我們本次發售的普通股是我們開曼羣島控股公司的股份,而不是我們在中國的子公司的股份。見“風險因素-與在中國經商有關的風險-根據中國法律,我們未來的離岸發行可能需要中國證監會(”證監會“)或其他中國政府機構的備案、批准或其他管理要求,如果需要,我們無法

預測我們能否或在多長時間內能夠完成向中國證監會的備案程序,並獲得此類批准或完成此類

備案(視情況而定)。”在隨附的招股説明書第14頁和我們最新的20-F表格年度報告中。

投資我們的普通股涉及很高的風險。在購買任何普通股之前,您應仔細閲讀從所附招股説明書

第13頁開始的“風險因素”中關於投資我們普通股的重大風險的討論

以及我們最新的20-F表格年度報告。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個領域進行實質性的控制。我們在中國的經營能力可能會因其法律法規的變化而受到損害,包括與税收、環境法規、土地使用權、財產和其他事項有關的法律法規。這些

司法管轄區的中央政府或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋,這將需要我們支付額外的費用

並努力確保我們遵守此類法規或解釋。因此,未來政府的行動,包括決定不繼續支持最近的經濟改革,迴歸更集中的計劃經濟或區域經濟,或在執行經濟政策方面的地方差異,可能會對中國或其特定地區的經濟狀況產生重大影響,並可能要求我們放棄在中國房地產中的任何權益。見招股説明書第13頁上的“風險因素-與在中國經商有關的風險

-與中國法律制度有關的不確定性,包括有關法律執行的不確定性,以及中國在幾乎沒有事先通知的情況下法律法規的突然或意外變化可能對我們造成不利影響並限制您和我們可獲得的法律保護”。“中國政府對境外發行和外國投資中國發行人施加更多監督和控制的任何行動,都可能顯著限制或完全阻礙我們向投資者發售或繼續發售我們的A類普通股的能力

,並導致我們的A類普通股的價值大幅縮水或一文不值。併購規則和某些其他中國法規為外國投資者收購中國公司建立了複雜的程序,這可能會使我們更難通過收購中國實現增長“,見招股説明書第16頁,在招股説明書第20頁和我們最新的20-F年度報告中寫道:如果中國政府對中國的海外發行和/或外國投資施加更多的監督和控制,我們可能會失去向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值。

具體地説,由於我們幾乎所有的業務都是通過中國子公司進行的,我們在中國的業務面臨某些法律和業務風險,包括中國政府法律、政治和經濟政策的變化,中國與美國的關係,或者中國或美國的法規可能會對我們的業務、財務狀況和經營業績產生重大不利影響。管理我們當前業務運營的中國法律法規有時是模糊和不確定的,因此,這些風險可能導致我們的業務和/或我們普通股的價值發生重大變化,或者可能顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致我們普通股的價值大幅下降或一文不值。最近,中國政府在事先沒有事先通知的情況下,發起了一系列監管

行動和聲明來規範中國的業務經營,包括打擊證券市場的非法活動,加強對中國境外上市公司的可變利益主體結構的監管,

採取新措施擴大網絡安全審查範圍,擴大反壟斷執法力度。

正如我們的中國律師天元律師事務所所確認的那樣,在《網絡安全審查辦法》於2022年2月15日生效後,我們將不再接受中國網信辦或《民航局》的網絡安全審查,因為我們目前

沒有超過100萬的用户個人信息,並且預計在可預見的將來我們將收集超過100萬用户的個人信息,我們理解這可能會使我們受到網絡安全審查措施的影響;

如果網絡數據安全管理條例草案按建議頒佈,我們也不受CAC的網絡數據安全審查,因為我們目前沒有超過100萬用户的個人信息,也不收集影響或可能影響國家安全的數據,我們預計在可預見的未來我們不會收集超過100萬用户的個人信息或影響或可能影響國家安全的數據,我們理解這可能會使我們受到

安全管理草案的約束。見《風險因素--與中國做生意有關的風險》。

2023年2月17日,中國證監會發布了《關於境內公司境外發行上市備案管理安排的通知》,併發布了一套由《境內公司境外證券發行上市試行管理辦法》或試行辦法及五條配套指引組成的新規。同日,證監會還發布了《關於境內企業境外上市備案管理安排的通知》,簡稱《通知》。試行辦法於2023年3月31日起施行。《試行辦法》完善了監管制度,將境外直接和間接發行上市活動納入中國證監會備案管理。

對備案主體、備案時間點和備案程序進行了明確規定。境內公司在境外市場發行上市的,應當按照試行辦法的要求向中國證監會辦理備案手續。中國境內公司在境外間接發行上市的,發行人應當指定境內主要經營主體作為境內責任主體,並向中國證監會備案。試行辦法還對重大事件的報道提出了要求。違反試行辦法的,如未履行備案程序就在境外發行和上市證券,

將承擔法律責任,包括100萬元人民幣(約合15萬美元)至1,000萬元人民幣(約合150萬美元)以下的罰款,《試行辦法》通過行政處罰問責和將相關市場參與者的合規狀況納入證券市場誠信檔案,增加了違法者的成本。

根據《通知》,自2023年3月31日《試行辦法》施行之日起,

備案範圍內已在境外上市或符合下列情形的境內企業均為“已有企業”:

《試行辦法》於2023年3月31日生效前,境外間接發行上市申請已獲境外監管機構或境外證券交易所批准

(如註冊書已在美國市場生效),

無需履行境外監管機構或境外證券交易所的發行上市監管程序;並

將於2023年9月30日前完成境外發行上市。現有企業不需要立即向中國證監會備案,涉及再融資等備案事項的,應按要求向中國證監會備案。已提交有效境外發行上市申請但截至2023年3月31日《試行辦法》施行之日仍未獲得境外監管機構或境外證券交易所批准的境內企業,可合理安排向中國證監會提出申請的時間,並在境外發行上市前向中國證監會完成備案。

此外,境外上市公司還必須在試行辦法規定的期限內提交其後續發行、發行可轉換公司債券和可交換債券以及其他等值發行活動的備案文件。因此,

我們將被要求在股票發行完成後三個工作日內向中國證監會提交與本註冊聲明相關的文件。我們將開始準備與中國證監會備案相關的報告和其他必要材料,

將在適當時候提交給中國證監會。然而,如果吾等未能根據中國法律法規及時維護備案程序的許可和批准

,吾等可能會受到主管監管機構的調查、罰款或處罰、責令

暫停相關業務並糾正任何違規行為、被禁止從事相關業務或進行任何發行,而這些風險可能導致吾等業務發生重大不利變化、限制吾等向投資者發售或繼續發售證券的能力,或導致此類證券大幅貶值或變得一文不值。由於《通知》和《試行辦法》是新發布的,備案要求及其實施存在不確定性。我們未能或被認為未能完全遵守此類新的監管要求,可能會顯著限制或完全阻礙我們向投資者提供證券的能力

或繼續向投資者提供證券,對我們的業務運營造成重大中斷,並嚴重損害我們的聲譽,這可能會對我們的財務狀況和運營結果產生實質性和不利的影響,並可能導致我們證券的價值大幅縮水或一文不值。請參閲隨附的招股説明書第14頁和我們最新的20-F年度報告中的“風險因素-與在中國經商有關的風險-中國證監會(”證監會“)或其他中國政府機構根據中國法律可能需要對我們未來的離岸發行提出的

備案、批准或其他管理要求,如果需要,我們無法預測我們能否或在多長時間內能夠向中國證監會完成備案程序並獲得此類批准或完成此類

備案”。

截至本招股説明書日期,據我們的中國律師天元律師事務所稱,雖然根據《試行辦法》,我們必須完成與我們的發行相關的備案程序,但實際上沒有任何中國相關法律或法規要求我們向外國投資者發行證券

,我們也沒有收到中國證監會、CAC或任何其他對我們的業務具有管轄權的中國當局對此次發行提出的任何查詢、通知、警告、制裁或

任何監管反對。

全國人民代表大會常務委員會或中國人民代表大會常務委員會或其他中國監管機構未來可能頒佈

法律、法規或實施細則,要求我們公司或我們的任何子公司在美國上市前必須獲得中國監管機構的批准。換句話説,儘管公司沒有收到在美國交易所上市的任何拒絕,但我們的運營可能會受到直接或間接的不利影響;我們向投資者提供或繼續提供證券的能力

可能會受到現有或未來與其業務或行業相關的法律和法規,或者中國政府當局的幹預或中斷的影響,我們向投資者提供或繼續提供證券的能力可能會受到阻礙,我們的證券的價值可能會大幅下降或變得一文不值。如果我們或我們的子公司

(I)沒有收到或維持此類許可或批准,(Ii)無意中得出結論認為不需要此類許可或批准,(Iii)適用的法律、法規或解釋發生變化,我們必須在未來獲得此類許可或

批准,或(Iv)中國政府在事先沒有事先通知的情況下進行的任何干預或中斷。看見“風險

從所附招股説明書第13頁開始的《中國經營風險》和我們最新的20-F年度報告,討論這些法律和運營風險以及在決定購買我們的普通股之前應考慮的信息

。

此外,自2021年以來,中國政府加強了反壟斷監管,主要體現在三個方面:(1)成立國家反壟斷局;(2)修訂出臺反壟斷法律法規,包括:《反壟斷法》(2021年10月23日公佈的修訂草案)、各行業反壟斷指南、公平競爭審查制度實施細則;(3)擴大針對互聯網公司和大型企業的反壟斷執法。截至本招股説明書發佈之日,中國政府最近發佈的與反壟斷問題相關的聲明和監管行動並未影響我們開展業務、接受外國投資或在美國或其他外匯市場上市的能力,因為本公司及其中國子公司均未從事受這些聲明或監管行動約束的壟斷行為

。

根據《要求外國公司負責任法案》(HfCAA),如果上市公司會計監督委員會(PCAOB)無法

連續三年檢查發行人的審計師,發行人的證券不得在美國證券交易所交易。PCAOB於2021年12月16日發佈了一份確定報告,發現PCAOB無法檢查或調查總部位於以下地區的完全註冊的會計師事務所:(1)內地中國,人民Republic of China,因為

由一個或多個內地當局擔任;和(2)香港,特別行政區和中華人民共和國屬地

,因為一個或多個香港當局擔任職務。此外,PCAOB的報告確定了受這些決定影響的具體註冊會計師事務所。2021年6月22日,美國參議院通過了《加速控股外國公司問責法》,2022年12月29日,總裁·拜登簽署了題為《2023年綜合撥款法案》(《綜合撥款法案》)的立法,其中包含了與《加速持有外國公司問責法》相同的條款,並對《美國證券交易委員會法案》進行了修訂,要求

美國證券交易委員會必須禁止發行人的證券在美國任何證券交易所交易,如果其審計師連續兩年而不是三年不接受美國上市公司會計準則委員會的檢查。從而縮短了觸發禁止交易的時間。2022年8月26日,PCAOB宣佈已與中國證券監督管理委員會和中國財政部簽署了議定書聲明(SOP)。SOP連同兩個規範檢查和調查的議定書協議(統稱為“SOP協議”)建立了一個具體的、負責任的框架,使PCAOB能夠按照美國法律的要求對總部設在中國內地和香港的中國和香港的審計公司進行全面檢查和調查。2022年12月15日,PCAOB宣佈,它能夠確保2022年完全進入PCAOB註冊的會計師事務所,檢查和調查總部位於內地中國和香港的會計師事務所。PCAOB董事會撤銷了之前2021年關於PCAOB

無法檢查或調查總部位於內地中國和香港的完整註冊會計師事務所的裁決。然而,PCAOB能否繼續令人滿意地對總部設在內地和香港的註冊會計師事務所中國進行檢查存在不確定性,取決於我們和我們的審計師

控制之外的許多因素。PCAOB繼續要求完全進入內地中國和香港,並計劃在2023年初及以後恢復

定期檢查,並繼續進行調查並根據需要啟動新的調查

。PCAOB還表示,如果需要,它將立即採取行動,考慮是否需要向HFCAA發佈新的決定

。

我們的審計師,獨立註冊會計師事務所Enrome LLP,作為在美國上市公司的審計師和在PCAOB註冊的公司,受美國法律的約束,PCAOB根據這些法律進行定期檢查

以評估Enrome LLP是否符合適用的專業標準。Enrome LLP總部設在新加坡。截至本招股説明書的日期,Enrome LLP不在2021年12月發佈的PCAOB確定報告中確定的PCAOB公司名單中。

我們的審計師,截至2020年12月31日財年的B&V和截至2021年12月31日財年和2022財年的TPS Thayer都位於美國,B&V於2022年1月從PCAOB撤回了註冊。TPS Thayer總部位於德克薩斯州蘇格蘭德,其在PCAOB的註冊於2020年9月生效,目前正在接受PCAOB的檢查。見

《風險因素-與在中國經商有關的風險-美國證券交易委員會》和上市公司會計準則委員會最近的聯合聲明,納斯達克提交的擬議規則修改,以及《外國公司問責法》,這些都呼籲在評估新興市場公司的審計師資格時,對新興市場公司實施更多和更嚴格的標準,尤其是不受審計委員會審查的非美國審計師

。這些發展可能會給我們的招股説明書和我們最新的20-F年報第29頁所附的招股説明書第29頁“增加不確定性”。

我們的

管理層定期監控組織內每個實體的現金狀況,並每月編制預算,以確保

每個實體都有必要的資金來履行其在可預見的未來的義務,並確保充足的流動性。如果

需要現金或潛在的流動資金問題,我們將向我們的首席財務官報告,並經我們的董事會批准

,我們將根據適用的中國法律和

法規為子公司進行公司間貸款。然而,由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力施加限制和限制,資金或資產可能無法用於中國或香港以外的業務或其他用途

。見“風險因素--與在中國做生意有關的風險--如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或施加限制

以及中國政府對我們或我們的子公司轉移現金或資產的能力的限制,資金或資產可能無法用於中國或香港以外的運營或其他用途

。”

根據《中華人民共和國現行外匯管理條例》,利潤分配、貿易勞務外匯交易等經常項目的支付,無需國家外匯管理局或外匯局事先批准,可按照一定的程序要求,以外幣支付。因此,我們的中國子公司能夠以外幣向我們支付股息,而無需外管局的事先批准,條件是該等股息在中國境外的匯款符合中國外匯法規的某些程序,例如我們的股東

或我們的公司股東的最終股東(中國居民)在海外的投資登記。但是,將人民幣兑換成外幣並從中國匯出以支付資本支出,如償還外幣貸款,需要獲得有關政府部門的批准或登記。中國政府也可在未來自行決定限制經常賬户交易使用外幣。中國現行法規允許我們的中國子公司只能從根據中國會計準則和法規確定的累計利潤(如果有的話)中向本公司支付股息。

截至本招股説明書日期,香港政府對資金在香港境內、流入和流出香港(包括從香港到中國的資金)的轉移

沒有任何限制或限制,但涉及洗錢和犯罪活動的資金轉移除外。開曼羣島法律規定,公司只能從利潤或股票溢價中支付股息,並且只有在股息支付之日之後,公司仍有能力在正常業務過程中償還到期債務的情況下,公司才能支付股息。除此之外,利臣中國股份有限公司向股東分紅的能力沒有限制。請參閲“招股説明書摘要-向我們的子公司轉移現金和從我們的子公司轉移現金”和“風險因素-與在中國做生意有關的風險-到

企業中的現金或資產在中國或香港或中國或香港實體的範圍內,由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加

限制和限制,資金或資產可能無法用於中國或香港以外的運營或其他用途,“風險

因素-與在中國做生意有關的風險-我們是一家控股公司,我們依賴我們的子公司支付股息,這受中國法律的限制”,以及“風險因素-與在中國做生意有關的風險

-我們的中國子公司在向我們支付股息或支付其他

款項方面受到限制,這可能對我們開展業務的能力產生重大不利影響。”

作為一家控股公司,我們可能依賴我們的子公司支付的股息和其他股權分配,包括那些總部位於中國的子公司,以滿足我們的現金和融資需求。如果我們的任何中國子公司未來代表自己產生債務,管理該等債務的工具可能會限制它們向我們支付股息的能力。根據開曼羣島法律,LICHEN中國有限公司可透過貸款或出資方式向我們在香港註冊成立的附屬公司提供資金,而不受資金額限制

。根據香港相關法律,我們的子公司可以通過股息分配向利臣中國有限公司提供資金,而不受資金金額的限制。從香港到開曼羣島的股息轉移沒有任何限制。根據中國現行法規,福建省利臣管理諮詢有限公司(“利臣外企”或“利臣紫訊”)只能從根據中國會計準則及法規釐定的累計利潤(如有)中向本公司派發股息。公司之間的資金調撥適用《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》(2020年修訂,《關於民間借貸案件的規定》),於2020年8月20日起施行,規範自然人、法人和非法人組織之間的融資活動。根據我們的中國律師天元律師事務所的建議,《關於私人借貸案件的規定》並不禁止使用一家子公司產生的現金為另一家子公司的運營提供資金。吾等並未接獲任何可能限制我們的中國附屬公司在中國附屬公司之間轉移現金的能力的其他限制。於截至二零二零年十二月三十一日止財政年度,利臣紫訊向當時為中國個人的利臣紫訊最終股東支付股息人民幣3,000萬元(約430萬美元)。本公司在截至2021年12月31日的財政年度內並無派發股息、派發股息或轉讓股份。截至本招股説明書日期,除上述2020財年的股息支付外,本公司及其子公司均未向投資者進行其他轉讓、股息或分配

,也未有投資者向本公司或其子公司進行轉讓、股息或分配。截至本招股説明書日期,利臣中國有限公司與其任何附屬公司之間並無任何股息、分派或轉讓。我們預計在可預見的未來不會派發任何現金股息。此外,截至本招股説明書之日,一家子公司產生的現金不會用於另一家子公司的運營,我們預計在子公司之間轉移現金的能力不會遇到任何困難或限制

。請參閲所附招股説明書第7頁的“招股説明書概要--與我們子公司之間的現金轉移”和通過引用納入本招股説明書的“綜合財務報表”。

此

是一項自助承銷產品。有關這些安排的更多信息,請參閲本招股説明書增刊S-28頁開始的“分銷計劃”。

根據聯邦證券法的定義,我們

是一家“新興成長型公司”,因此,我們將遵守降低的上市公司報告要求。有關更多信息,請參閲所附招股説明書第5頁上的“招股説明書摘要--作為一家新興成長型公司的影響”

和“招股説明書摘要--作為一家外國私人發行人的影響”。

投資於我們根據本招股説明書發行的證券涉及高度風險。您應該仔細閲讀和考慮本招股説明書中的

“風險因素”部分,在您作出投資決定之前,風險因素在我們最新的20-F表格年度報告、通過引用併入本文的其他報告以及適用的招股説明書中闡述。

證券交易委員會、開曼羣島金融管理局或任何州證券委員會均未批准或不批准這些證券,也未確定本招股説明書是否真實或完整。任何相反的陳述都是刑事犯罪。

| | |

每股

普通股 | | |

總計 | |

| 公開發行價 | |

$ | 0.70 | | |

$ | 7,266,000 | |

| 扣除費用前的收益,付給我們 | |

$ | 0.70 | | |

$ | 7,266,000 | |

我們

預計,根據本招股説明書補充説明書及隨附的招股説明書發行的A類普通股將於2024年5月7日左右交付,符合慣例的成交條件。

本招股説明書附錄的日期為2024年5月2日。

目錄表

招股説明書

補編

| |

|

頁面 |

| 關於本招股説明書副刊 |

|

S-II |

| 常用定義術語 |

|

S-III |

| 關於前瞻性陳述的特別通知 |

|

S-IV |

| 招股説明書補充摘要 |

|

S-1 |

| 風險因素 |

|

S-13 |

| 大寫 |

|

S-17 |

| 稀釋 |

|

S-18 |

| 收益的使用 |

|

S-19 |

| 我們提供的證券説明 |

|

S-20 |

| 配送計劃 |

|

S-28 |

| 法律事務 |

|

S-29 |

| 專家 |

|

S-29 |

| 以引用方式將文件成立為法團 |

|

S-30 |

| 在那裏您可以找到更多信息 |

|

S-31 |

招股説明書

| |

|

頁面 |

| 關於這份招股説明書 |

|

II |

| 常用定義術語 |

|

三、 |

| 關於前瞻性陳述的特別通知 |

|

四. |

| 招股説明書摘要 |

|

1 |

| 風險因素 |

|

13 |

| 資本化與負債 |

|

32 |

| 稀釋 |

|

32 |

| 收益的使用 |

|

33 |

| 普通股的説明 |

|

33 |

| 手令的説明 |

|

41 |

| 債務證券説明 |

|

43 |

| 對單位的描述 |

|

51 |

| 股份申購合同及股份申購單位説明 |

|

52 |

| 對權利的描述 |

|

53 |

| 配送計劃 |

|

54 |

| 課税 |

|

55 |

| 費用 |

|

55 |

| 材料合同 |

|

55 |

| 材料變化 |

|

55 |

| 法律事務 |

|

56 |

| 專家 |

|

56 |

| 專家和律師的利益 |

|

56 |

| 民事責任的可執行性 |

|

56 |

| 以引用方式將文件成立為法團 |

|

57 |

| 在哪裏可以找到更多信息 |

|

58 |

關於

本招股説明書附錄

我們於2024年2月21日向美國證券交易委員會(“美國證券交易委員會”)提交了一份採用F-3表格(編號333-277230)的註冊聲明,利用與本招股説明書附錄中描述的證券相關的擱置註冊流程,該註冊聲明於2024年3月1日由美國證券交易委員會宣佈生效。根據這一擱置登記程序,我們可以不時地在一個或多個產品中,一起或單獨發售我們的A類普通股、債務證券、認股權證、權利和單位的任何組合,或隨附招股説明書中所述的任何組合,最高可達100,000,000美元。

我們在此次發行中出售A類普通股。

此

文檔分為兩部分。第一部分是本招股説明書附錄,它描述了本次發行的具體條款,並對附帶的招股説明書和通過引用併入招股説明書附錄中的文檔進行了補充和更新。第二部分(隨附的招股説明書)提供了更多的一般信息,其中一些信息不適用於本產品。

您應閲讀整個招股説明書附錄以及隨附的招股説明書和通過引用併入的文檔

,這些文檔在本招股説明書附錄和隨附的招股説明書中的“通過引用併入文檔”和“在哪裏可以找到其他信息”

中描述。

如果

本招股説明書補充書和隨附招股説明書之間的發行説明不同,您應依賴本招股説明書補充書中包含的信息

。但是,如果其中一份文件中的任何聲明與另一份

文件中的聲明不一致——例如,本招股説明書補充文件和隨附

招股説明書中以引用方式併入的文件——日期較晚的文件中的聲明將修改或取代先前的聲明。除

另有特別説明外,我們不會以引用的方式將根據任何外國私人發行人表格6—K報告提交的任何信息納入本

招股説明書補充文件或隨附招股説明書。

對於本招股説明書附錄或隨附的招股説明書而言,包含在通過引用方式併入或被視為通過引用併入本招股説明書或隨附的招股説明書的文件中的任何

陳述將被視為被修改或取代,前提是本招股説明書附錄或隨附的招股説明書中包含的陳述對該陳述進行了修改或取代。如此修改或取代的任何此類陳述,除非經如此修改或取代,否則不會被視為構成本招股説明書附錄或隨附的招股説明書的一部分。

我們

還注意到,吾等在作為任何文件

的證物存檔的任何協議中作出的陳述、擔保和契諾完全是為了該協議各方的利益而作出的,在某些情況下,包括在此類協議各方之間分攤風險的目的,並且除非您是該協議的一方,否則不應被視為對您的陳述、保證或契諾。此外,此類聲明、

保證或契諾只有在作出或明確提及時才是準確的。因此,除非您是此類協議的一方,否則不應依賴此類陳述、擔保和契諾來準確反映我們當前的事務狀態。

通常

使用定義術語

在本招股説明書中,除文意另有所指外,凡提及“利臣中國”、“利臣中國有限公司”、

“我們”、“我們”、“本公司”時,均指控股公司利臣中國有限公司。

凡提及“附屬公司”、“營運附屬公司”或“中國附屬公司”,均指利臣

中國有限公司根據人民Republic of China法律成立的附屬公司。凡提及“集團”

,即指利臣中國有限公司及其綜合附屬公司。除非另有説明,否則在本招股説明書中,引用

:

| ● | “中國”或“中華人民共和國”是指人民的Republic of China; |

| ● | “A類普通股”是指利臣中國股份有限公司的A類普通股,每股票面價值0.00004美元; |

| ● | “B類普通股”是指利臣中國股份有限公司的一類股份,稱為“B系列普通股”,每股票面價值0.00004美元; |

| ● | “利臣中國”或“利臣”指開曼羣島豁免公司利臣中國有限公司; |

| ● | 聯想諮詢BVI是指聯想諮詢投資有限公司,一家獲得英屬維爾京羣島豁免的公司,也是利臣中國的全資子公司

; |

| |

●

|

“聯想諮詢香港”指聯想諮詢有限公司(香港),該公司是聯想諮詢的全資子公司。 |

| ● | “麗晨”或“麗晨紫訊”是指福建省麗晨管理諮詢有限公司,該有限公司是根據中國法律成立的外商獨資公司,也是聯想諮詢香港的全資子公司; |

| ● | “立辰教育”是指廈門市傳奇教育服務有限公司,該有限公司是根據中華人民共和國法律成立的有限責任公司,是立辰WFOE的全資子公司; |

有關前瞻性陳述的特別通知

本招股説明書附錄包括並納入了修訂後的1933年《證券法》(以下簡稱《證券法》)第27A節和《交易法》第21E節所指的前瞻性陳述。我們打算將此類前瞻性陳述

納入《1995年美國私人證券訴訟改革法》中有關前瞻性陳述的安全港條款。除歷史事實陳述外,本招股説明書及隨附的招股説明書中包含或引用的所有有關我們的戰略、未來運營、財務狀況、未來收入、預計成本、前景、計劃和管理目標的陳述,包括但不限於關於潛在收購交易是否以及何時結束的討論、對我們增加收入的能力的預期、對運營效率的期望、對融資的期望以及對我們業務戰略的期望,均為前瞻性陳述。“預期”、“相信”、“估計”、“預期”、“打算”、“可能”、“計劃”、“項目”、“將”、“將”以及類似的表述旨在識別前瞻性表述,儘管並非所有前瞻性表述都包含這些識別詞語。我們不能保證我們真的會實現我們的前瞻性聲明中披露的計劃、意圖或期望,您不應過度依賴我們的前瞻性聲明。有許多重要因素可能會導致我們的實際結果與這些前瞻性陳述所表明的結果大相徑庭。這些重要因素包括:

我們在本招股説明書附錄和隨附的招股説明書中以引用方式併入的文件中確定的因素,以及我們在本招股説明書附錄和隨附的招股説明書中以引用方式包括或併入的其他信息。請參閲

“風險因素”。您應閲讀本招股説明書附錄和隨附的招股説明書中所作的這些因素和其他警示聲明,以及我們以引用方式併入的適用於所有相關前瞻性陳述的文件中

,無論它們出現在本招股説明書附錄和隨附的招股説明書中,還是在通過引用併入本招股説明書的文件中。除非法律要求,否則我們不承擔任何義務更新我們所作的任何前瞻性陳述。

招股説明書

補充摘要

本摘要重點介紹了有關我們的精選信息,以及本招股説明書、隨附的招股説明書和通過引用併入的文檔中包含的更詳細的信息。此摘要並不完整,不包含您在投資我們的證券之前應考慮的所有信息。在作出投資決策之前,您應仔細閲讀和考慮本招股説明書附錄、隨附的招股説明書和文件,包括財務報表和相關説明,以及通過引用納入本招股説明書副刊的信息,包括本招股説明書副刊從S至13頁開始的財務報表和“風險因素”,然後再做出投資決定。如果您投資我們的證券,您將承擔很高的風險。

業務

概述

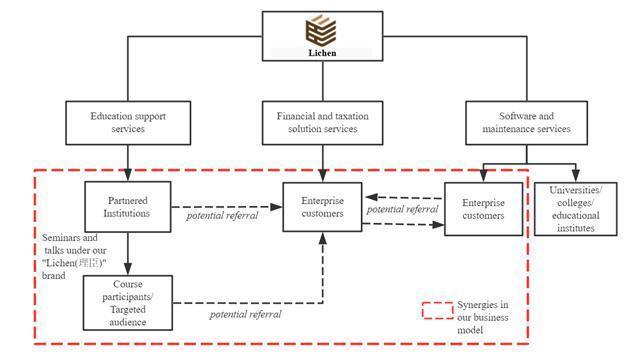

通過我們的中國子公司,我們在中國提供(I)金融和税務解決方案服務;(Ii)教育支持服務;以及(Iii)軟件和維護服務。我們的服務之間的聯繫和協同作用如下圖所示:

為企業客户提供的財税解決方案服務主要包括財税相關管理諮詢、內控管理諮詢、年度或定期諮詢、內部培訓和一般諮詢。

向我們的合作機構(“合作機構”)提供的教育支持服務主要包括提供營銷、運營和技術支持,以及銷售教學材料。

我們為企業客户提供的軟件和維護服務主要包括銷售財税分析軟件

和銷售財税培訓軟件。

金融

和税務解決方案服務

我們

專注於為中國的商業公司提供金融和税務解決方案服務。我們認為,每個公司,無論其規模大小,都應該採用健全的財務和税收管理制度,以實現增長和可持續發展。本着這樣的理念

作為指導原則,我們的金融和税務解決方案服務根據個人客户的特定需求和要求進行定製

。

教育

支持服務

我們的

教育支持服務提供給我們的合作機構。截至本招股説明書發佈之日,我們已與中國11個省市和20個城市的23家合作機構進行了合作。合作機構是教育服務提供商,主要從事為企業家、高級管理人員以及財務和税務管理人員組織各種研討會、講座和培訓課程。從我們管理層的個人和商業網絡以及我們的營銷舉措(即我們的講座和合作機構舉辦的研討會),希望建立教育機構的潛在客户可以與我們接洽並

發起與我們的討論,以期成為我們的合作機構。

軟件

和維護服務

作為我們合作協議的一部分,紫訊一直為我們的合作機構提供財税培訓軟件和教務管理系統

。

利用我們對企業在企業客户日常運營中對財税管理和分析工具的需求,

我們於2017年開始投資開發我們第一個財税分析軟件,即企業財務情報分析系統V1.0,並從2019年開始將其商業化銷售給我們的企業客户。

對於我們於2014年開發的財税培訓系統利臣教育會計實務系統V1.0,

它側重於學生或用户的實踐體驗,通過模擬、説明和提供各種會計任務的實踐

在實際業務實踐中,如記賬、税務計算、報税和開具增值税發票。此後,我們在利臣教育會計實務系統V1.0的基礎上更新和開發了一些新的培訓系統。到目前為止,LICHEN Education擁有8個財税培訓軟件的版權。

截至本招股説明書發佈之日,我們尚未遇到任何產品召回、責任索賠或重大投訴。

我們的軟件產品。

售後服務

我們的

客户若聘用我們提供財務及税務相關的諮詢服務,可參加我們的合作機構提供的課程。

持續的培訓可以增強客户的財税觀念,確保我們為他們提供的

財税解決方案的持續實施。我們還提供一般的客户服務,在客户提出疑問時作出迴應,以便及時解決他們的問題。

合作機構還將不時舉辦講座和研討會,由我們經驗豐富的高級管理人員、

內部顧問或外部專家主持,我們的客户將受邀參加。至於我們的合作院校,我們為他們提供持續的

支援,包括學校管理及運作方面的運作及技術支援,以及為合作院校的

教職員及僱員提供培訓,以提升他們的教學質素。在軟件產品方面,我們為財税培訓軟件和財税分析軟件提供自購買之日起

年內的軟件安裝、培訓

及售後技術和維護服務,如電話、即時通訊和遠程支持服務。

銷售

和市場營銷

我們

相信,“Lichen”的品牌知名度對我們吸引新客户及保持與現有客户的業務合作

和關係至關重要,我們的推廣和營銷工作旨在提高我們的品牌知名度和

聲譽。通常,我們通過合作機構以及我們的高管和董事的個人和業務

網絡來吸引新客户。

此外,我們還與合作機構、商業

聯合會和商業協會一起組織營銷活動,如研討會、講座和諮詢活動,充分利用我們積累的資源和關係。透過與

合作院校的業務關係,我們一方面可向他們提供我們的教育支援服務,另一方面可利用

他們的業務網絡及地理覆蓋範圍,向他們舉辦的研討會、講座

及課程的參與者推廣我們的品牌及服務。截至本招股説明書日期,我們已派遣外部專家及內部顧問參與並提供超過1,000個為其目標受眾舉辦的講座、課程及研討會。

公司歷史和結構

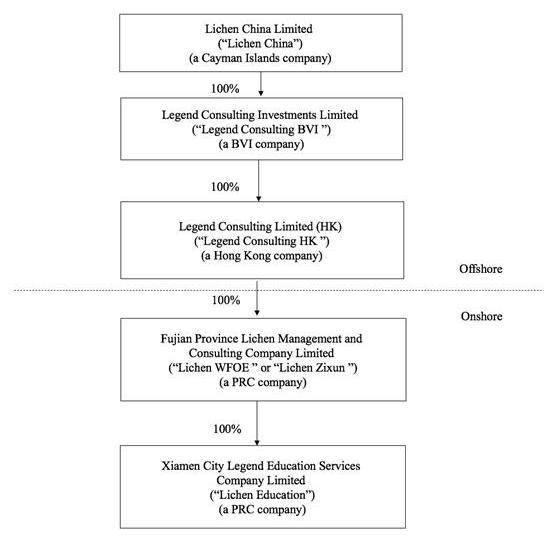

下圖顯示了利臣中國有限公司及其主要子公司截至本招股説明書之日的公司結構。

控股

公司結構

中國地衣有限公司於2016年4月13日根據開曼羣島法律註冊成立。於本招股説明書日期,本公司的法定股本為50,000,000美元,分為1,000,000,000股A類普通股及250,000,000股B類普通股,其中18,370,000股A類普通股及9,000,000股B類普通股已發行及發行。本公司為控股公司,目前並未積極從事任何業務。地衣中國有限公司以股權形式控制及收取其中國附屬公司經營業務的經濟利益(如有)。

聯想諮詢BVI於2013年12月20日根據英屬維爾京羣島的法律註冊成立,承擔有限責任。聯想諮詢是本公司的全資子公司。聯想諮詢BVI是一家控股公司,目前並未積極從事任何業務。

聯想諮詢香港有限公司成立於2014年1月8日,根據香港法律成立。聯想諮詢香港是聯想諮詢BVI的全資子公司。它是一家控股公司,並未積極從事任何業務。

紫訊地衣成立於2004年4月14日,根據中華人民共和國法律成立。利臣紫訊是聯想諮詢香港

的全資附屬公司,是我們的主要經營實體。

地衣教育成立於2014年7月30日,是根據中華人民共和國法律成立的。地衣教育是利臣紫訊的全資子公司,是我們的經營實體。

由於我們的公司結構,LICN支付股息的能力可能取決於我們的運營子公司支付的股息。

如果我們現有的運營子公司或任何新成立的子公司未來代表自己產生債務,管理其債務的工具可能會限制它們向我們支付股息的能力。

作為一家新興成長型公司的影響

我們

符合並選擇成為2012年JumpStart Our Business Startups Act或JOBS Act中定義的“新興成長型公司”。新興成長型公司可以利用特定的減少的報告和其他負擔,否則通常適用於上市公司

。這些規定包括但不限於:

| |

● |

在我們的定期報告、委託書和註冊説明書中減少了關於新興成長型公司高管薪酬安排的披露。 |

| |

● |

根據《2002年薩班斯-奧克斯利法案》,在評估我們對財務報告的內部控制時,豁免審計人員的認證要求。 |

我們(br}將一直是一家“新興成長型公司”,直到(I)財政年度的最後一天(A)在業務合併結束五週年之後,(B)我們的年總收入至少為12.35億美元

或(C)我們被視為大型加速申請者,這意味着我們的非附屬公司持有的股權證券的市值在我們上一個第二財季的最後一個營業日超過7億美元,以及(Ii)我們在前三年期間發行了超過10億美元的不可轉換債券的日期。

作為外國私人發行商的含義

根據修訂後的1934年《證券交易法》(《證券交易法》),我們

是一家外國私人發行人。因此,我們不受適用於美國國內上市公司的某些條款的約束。例如:

| |

● |

我們

不需要像國內上市公司那樣頻繁地提供《交易所法案》報告或定期報告和當前報告; |

| |

● |

對於中期報告,我們被允許只遵守我們本國的要求,這些要求沒有

適用於國內上市公司的規則那麼嚴格; |

| |

● |

我們

不需要在某些問題上提供相同水平的披露,例如高管薪酬; |

| |

● |

我們

不受旨在防止發行人選擇性披露重大信息的FD法規條款的約束; |

| |

● |

我們

不需要遵守《交易法》中規範就根據《交易法》註冊的證券徵集委託、同意或授權的條款

;以及 |

| |

● |

我們

無需遵守《交易法》第16條的規定,該條款要求內部人士提交有關其持股情況和交易活動的公開報告,併為任何“空頭交易”實現的利潤確立內幕責任。 |

《追究外國公司責任法案》的含義

美國法律

和法規,包括《外國公司問責法案》,可能會限制或取消我們與某些公司完成

業務合併的能力,特別是那些在中國擁有大量業務的收購候選人。

2021年3月24日,美國證券交易委員會通過了關於實施HFCAA某些披露和文件要求的暫行最終規則

。如果美國證券交易委員會根據美國證券交易委員會隨後確定的程序將確定的發行人確定為“未檢驗”年,則該發行人將被要求遵守本規則。2021年6月22日,美國參議院通過了《加速追究外國公司責任法案》,2022年12月29日,總裁·拜登簽署了題為《2023年綜合撥款法案》(簡稱《綜合撥款法案》)的立法,其中包含了與《加速外國公司問責法案》相同的條款,並對《加快外國公司問責法案》進行了修訂,要求美國證券交易委員會禁止發行人的證券在其審計師連續兩年而不是三年不接受PCAOB檢查的情況下在美國任何證券交易所交易。從而縮短了觸發禁止交易的時間。2021年9月22日,PCAOB通過了實施HFCAA的最終規則,該規則為PCAOB提供了一個框架,以供PCAOB根據HFCAA確定PCAOB是否因為位於外國

司法管轄區的一個或多個當局的立場而無法檢查或調查位於該司法管轄區的完全註冊的會計師事務所。

2021年12月2日,美國證券交易委員會發布修正案,最終敲定實施《HFCAA》提交和披露要求的規則。

規則適用於美國證券交易委員會認定為已提交年度報告並提交了由位於外國司法管轄區的註冊會計師事務所出具的審計報告,並且PCAOB因外國司法管轄區當局的立場而無法進行全面檢查或調查的註冊人。2021年12月16日,PCAOB發佈了一份報告,確定

由於中國當局在中國內地和香港註冊的會計師事務所中國在該等司法管轄區的職位,它無法完全檢查或調查PCAOB註冊的會計師事務所。2022年8月26日,PCAOB宣佈,它已與中國證券監督管理委員會和中國的財政部簽署了

一份禮賓聲明。

SOP連同兩項規範檢查和調查的議定書協議(統稱為“SOP協議”),

建立了一個具體的、負責任的框架,使PCAOB能夠按照美國法律的要求,對中國和香港的審計公司進行全面的檢查和調查。2022年12月15日,PCAOB宣佈,能夠

確保在2022年全面檢查和調查PCAOB註冊的會計師事務所,總部設在中國內地和香港的中國

。PCAOB董事會撤銷了之前2021年關於PCAOB無法全面檢查或調查總部設在中國內地和香港的註冊會計師事務所中國的決定。然而,PCAOB是否能夠繼續令人滿意地對總部設在中國內地和香港的註冊會計師事務所中國進行檢查存在不確定性,並取決於我們和我們的審計師無法控制的許多因素。PCAOB繼續要求

在內地中國和香港完全進入,並計劃在2023年初及以後恢復定期檢查,並繼續進行調查並根據需要啟動新的調查。PCAOB還表示,如果需要,它將立即採取行動,考慮是否需要向HFCAA發佈新的決定。

我們的審計師,獨立註冊會計師事務所Enrome LLP,作為在美國上市公司的審計師和在PCAOB註冊的公司,受美國法律的約束,PCAOB根據這些法律進行定期檢查

以評估Enrome LLP是否符合適用的專業標準。Enrome LLP總部設在新加坡。截至本招股説明書的日期,Enrome LLP不在2021年12月發佈的PCAOB確定報告中確定的PCAOB公司名單中。

我們的審計師,截至2020年12月31日財年的B&V和截至2021年12月31日財年和2022財年的TPS Thayer都位於美國,B&V於2022年1月從PCAOB撤回了註冊。TPS Thayer總部位於德克薩斯州蘇格蘭德,其在PCAOB的註冊於2020年9月生效,目前正在接受PCAOB的檢查。

但是,

我們不能向您保證,納斯達克或監管機構在考慮了我們的審計師的審計程序和質量控制程序的有效性、人員和培訓的充分性,或與我們財務報表審計相關的資源、地理範圍或經驗的充分性

後,是否會對我們應用其他更嚴格的標準。見“風險因素--與在中國做生意有關的風險”--美國證券交易委員會和上市公司會計準則委員會最近發表的聯合聲明、納斯達克提交的擬議規則修改

以及《外國公司責任追究法案》都呼籲在評估新興市場公司的審計師資格時,對新興市場公司實施更多、更嚴格的標準,尤其是那些不受上市公司會計準則委員會審查的非美國審計師。這些發展可能會給我們的招股説明書第29頁上的發售增加不確定性。

向我們的子公司轉賬和從我們的子公司轉賬

我們

目前沒有維護任何現金管理政策,這些政策規定了公司、我們的子公司或投資者之間現金轉移的目的、金額和程序。相反,資金可以根據適用的中國法律和法規進行轉移。

如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制,資金或資產可能無法

用於中國或香港以外的資金運營或其他用途。

根據《中華人民共和國現行外匯管理條例》,利潤分配、貿易勞務外匯交易等經常項目的支付,無需國家外匯管理局或外匯局事先批准,可按照一定的程序要求,以外幣支付。因此,我們的中國子公司能夠以外幣向我們支付股息,而無需外管局的事先批准,條件是該等股息在中國境外的匯款符合中國外匯法規的某些程序,例如我們的股東

或我們的公司股東的最終股東(中國居民)在海外的投資登記。但是,將人民幣兑換成外幣並從中國匯出以支付資本支出,如償還外幣貸款,需要獲得有關政府部門的批准或登記。中國政府也可在未來自行決定限制經常賬户交易使用外幣。中國現行法規允許我們的中國子公司只能從其根據中國會計準則和法規確定的累計利潤(如有)中向本公司支付股息。

截至本招股説明書日期,香港政府對資金在香港境內、流入和流出香港(包括從香港到中國的資金)沒有任何限制或限制,但涉及洗錢和犯罪活動的資金轉移除外。開曼羣島法律規定,公司只能從利潤中支付股息。除此之外,利臣中國有限公司向投資者轉移現金的能力沒有任何限制。見“風險因素-與在中國開展業務有關的風險-如果業務中的現金或資產在中國或香港或中國或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加

限制和限制,資金或資產可能無法用於中國或香港以外的運營或其他用途,“風險

因素-與在中國做生意相關的風險-我們依賴中國子公司支付的股息和其他股權分配為我們可能有的任何現金和融資需求提供資金,而我們中國子公司向我們付款的能力的任何限制都可能對我們開展業務的能力產生重大不利影響,”以及“風險因素-與在中國做生意相關的風險-我們的中國子公司在向我們支付股息或其他付款方面受到限制,這可能對我們開展業務的能力產生重大不利影響。”

作為一家控股公司,我們可能依賴我們的子公司支付的股息和其他股權分配,包括那些總部位於中國的子公司,以滿足我們的現金和融資需求。如果我們的任何中國子公司未來代表自己產生債務,管理該等債務的工具可能會限制它們向我們支付股息的能力。根據開曼羣島的法律,LICHEN中國有限公司可通過貸款或出資向我們在英屬維爾京羣島和香港註冊成立的子公司提供資金,而不受資金金額的限制。根據英屬維爾京羣島和香港的相關法律,我們的子公司可以通過股息分配向利臣中國有限公司提供資金,而不受資金金額的

限制。香港向英屬維爾京羣島及英屬維爾京羣島的股息轉移並無限制。中國現行法規

允許我們的外商獨資企業只能從其根據中國會計準則和法規確定的累計利潤(如果有的話)中向本公司支付股息。

中國有貨幣和資本轉移規定,要求我們遵守資本流動的某些要求。公司可以通過投資(通過增加公司在中國子公司的註冊資本)將現金(美元)轉移到其中國子公司。公司在中國境內的子公司可以在必要時通過活期借貸的方式相互調劑資金。公司之間的資金調撥適用於2020年8月20日實施的《關於民間借貸案件的規定》,以規範自然人、法人和非法人組織之間的融資活動。正如我們的中國律師天元律師事務所所建議的那樣,《關於私人借貸案件的規定》並不禁止使用一家子公司產生的現金

為另一家子公司的運營提供資金。我們尚未接到任何可能限制我們的中國子公司在中國子公司之間轉移現金的能力的其他限制。本公司在中國的附屬公司迄今並無向本公司轉讓任何收益或現金

。截至本招股説明書發佈之日,控股公司與其子公司之間尚未發生任何資產或現金轉移。截至本招股説明書發佈之日,尚未向美國投資者派發任何股息或分紅。公司的業務主要通過其子公司進行。本公司為控股公司,其重大資產完全由其中國附屬公司持有的所有權權益組成。本公司依賴其子公司支付的股息來滿足其營運資本和現金需求,包括必要的資金:(I)向股東支付股息或現金分配,(Ii)償還任何債務和(Iii)支付運營費用。由於中國法律及法規(見下文)規定,在派發股息前,須將税後收入10%的年度撥款

撥入一般儲備基金,因此本公司的中國附屬公司在這方面及下文所述的其他方面,在將其部分淨資產

轉移至本公司作為股息方面的能力受到限制。

對於從本公司向其子公司轉移現金的

,增加本公司在中國子公司的註冊資本需要向當地商務部門備案,而股東貸款則需要向國家外匯管理局或其當地局備案。除向國家外匯管理局申報外,對這種現金轉移或收益分配沒有限制或

限制。

關於股息支付,我們注意到以下幾點:

| |

1. |

中華人民共和國法規目前只允許從累積利潤中支付股息,這是根據會計準則和中華人民共和國法規確定的(對中華人民共和國法規的深入描述如下所述); |

| |

2. |

根據中國會計準則,我們的中國子公司每年至少要留出税後淨收入的10%作為法定盈餘公積金,直至累計達到註冊資本的50%; |

| |

4. |

我們的中國子公司還可以將其税後利潤的一部分用於員工福利和獎金基金;除清算情況外,這些資金也不得分配給股東;本公司不參與共同福利基金;以及 |

| |

5. |

債務的產生,特別是管理此類債務的工具,可能會限制子公司向股東支付股息或進行其他現金分配的能力。 |

如果,

由於上述原因,我們的子公司在需要時無法向公司支付股東股息和/或其他現金支付

,公司進行運營、進行投資、進行收購或從事其他需要營運資金的活動的能力可能會受到重大不利影響。然而,只要資本不轉進或轉出中國,我們的運營和業務,包括我們在中國的子公司的投資和/或收購,就不會受到影響。

在截至2020年12月31日的財政年度內,利臣紫訊向當時為中國個人的利臣紫訊最終股東支付了人民幣3,000萬元(約430萬美元)的股息。在截至2021年12月31日的財政年度內,本公司並無派發股息、派發股息或轉讓股份。截至本招股説明書之日,本公司或其附屬公司並無向投資者作出任何其他轉讓、派息或分配,亦無投資者向本公司或其附屬公司作出任何轉讓、派息或分配。

於本招股説明書日期,利臣中國有限公司與其任何附屬公司之間並無任何股息、分派或轉讓。

在可預見的未來,本公司擬將所得收益用於研發、開發新產品及擴大產能。因此,我們預計在可預見的未來不會派發任何現金股息。此外,截至本招股説明書的日期

,一家子公司產生的現金不會用於資助另一家子公司的運營,我們預計

我們在子公司之間轉移現金的能力不會遇到任何困難或限制。

中華人民共和國條例

根據中華人民共和國的規定,境內公司必須保留至少相當於其年度税後利潤10%的盈餘公積金,直至該準備金達到企業在中國的法定賬户註冊資本的50%為止。

上述準備金只能用於特定目的,不得作為現金股息分配。地衣紫訊和利臣教育均為內資公司;因此,各自均受上述可分配利潤限制。

由於中國法律及法規規定,在派發股息前,須預留税後收入10%的年度撥款作為一般儲備基金,因此,本公司的中國附屬公司將其淨資產的一部分作為股息或其他形式轉移至本公司的能力受到限制。

監管權限

Our

Subsidiaries currently have obtained all material permissions and approvals required for our operations in compliance with the relevant

PRC laws and regulations in the PRC, including the business license and agency bookkeeping license. The business license is a permit

issued by Market Supervision and Administration that allows the company to conduct specific business within the government’s geographical

jurisdiction. The agency bookkeeping license is issued by the financial department to enterprises, allowing enterprises to accept entrusted

bookkeeping business. The business license and agency bookkeeping license are the only two permissions and approvals that our PRC subsidiaries

are required to obtain to conduct our business in China. In addition, Lichen China Limited, Legend Consulting BVI and Legend Consulting

HK are not required to obtain any permissions or approvals from any Chinese authorities to operate our business as of the date of this

prospectus. However, applicable laws and regulations may be tightened, and new laws or regulations may be introduced to impose additional

government approval, license and permit requirements. If we or our Subsidiaries inadvertently conclude that such permissions and approvals

relating to the operations of our business are not required, fail to obtain and maintain such approvals, licenses or permits required

for our business, or fail to respond to changes in the applicable laws, regulations, interpretations and regulatory environment, we or

our subsidiaries could be subject to liabilities, monetary penalties and even operational disruption, which may materially and adversely

affect our business, operating results, financial condition and the value of our Class A Ordinary Shares, significantly limit or completely

hinder our ability to offer or continue to offer securities to investors, or cause such securities to significantly decline in value

or become worthless.

正如我們的中國律師天元律師事務所確認的那樣,我們和我們的子公司在2022年2月15日網絡安全審查措施生效後,不受中國網信辦或“CAC”的網絡安全審查,因為我們目前沒有超過100萬的用户個人信息,並且預計我們在可預見的未來不會收集超過100萬用户的個人信息,我們理解這些信息可能會使我們受到網絡安全審查措施的影響。如果網絡數據安全管理條例草案按建議頒佈,我們也不受CAC的網絡數據安全審查,因為我們目前沒有超過100萬用户的個人信息,也沒有收集影響或可能影響國家安全的數據,而且我們預計在可預見的未來,我們不會收集超過100萬用户的個人信息或影響或可能影響國家安全的數據,我們瞭解,否則可能會

使我們受到網絡數據安全管理草案的約束。但是,不斷變化的適用法律、法規或解釋可能要求我們在未來這樣做。因此,如果未來未能事先獲得中國證監會、中國民航總局或任何其他中國當局的批准,我們的A類普通股在外國證券交易所上市和交易可能會對我們的業務

產生重大不利影響。如果我們或我們的子公司無意中得出結論認為不需要此類批准或許可,未能獲得並保持

所需的此類批准或許可,則我們或我們的子公司可能因

未尋求中國證監會、CAC批准而面臨中國證監會、CAC或其他中國監管機構的處罰。這些制裁可能包括對我們在中國的業務的罰款和處罰、對我們在中國的業務的限制

、推遲或限制將本次發行所得資金匯回中國、限制或禁止我們在中國的子公司支付或匯款股息,或可能對我們的業務、財務狀況、經營業績、聲譽、前景、A類普通股的交易價格以及向外國投資者發售登記的證券的能力產生重大不利影響的其他行動。

2006年8月8日,六家中國監管機構聯合通過了《境外投資者併購境內企業條例》或《併購規則》,自2006年9月8日起施行,並於2009年6月22日修訂。

併購規則要求,為境外上市而成立並由中國公民直接或間接控制的離岸特殊目的載體

在境外上市和在境外證券交易所交易該特殊目的載體的證券,必須獲得中國證監會的批准。基於我們對本招股説明書

時有效的中國法律法規的理解,我們將不需要根據併購規則向中國證監會提交本次發行和我們普通股在納斯達克上市和交易的申請。然而,併購規則將如何解讀或實施仍存在一些不確定性,我們中國律師以上概述的意見受任何新的法律、規則和法規或與併購規則相關的任何形式的詳細實施和解釋的影響。我們不能向你保證,包括中國證監會在內的中國相關政府機構也會得出同樣的結論。

近日,中共中央辦公廳、國務院辦公廳聯合印發了《關於嚴厲打擊證券違法活動的意見》,並於2021年7月6日向社會公佈。

《關於嚴厲打擊證券違法活動的意見》強調,要加強對證券違法活動的管理,加強對中資企業境外上市的監管。將採取推進相關監管制度建設等有效措施,應對中國境外上市公司的風險和事件,以及網絡安全和數據隱私保護要求等事項。目前仍不確定中國政府當局將如何監管海外上市,以及我們是否需要獲得任何具體的監管批准。此外,

如果中國證監會或其他監管機構後來頒佈新的規則或解釋,要求我們本次發行和任何後續發行都必須獲得他們的批准,我們可能無法獲得此類批准,這可能會顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力。2021年12月24日,中國證監會會同中國等政府有關部門發佈了《國務院關於境內公司境外證券發行和上市管理的規定(徵求意見稿)》和《境內公司境外證券發行和上市備案辦法(徵求意見稿)》(《境外上市條例草案》)。《境外上市條例》徵求意見稿要求:

中國境內企業擬在境外發行上市(“境外發行上市”),應履行中國證監會備案手續並向中國證監會報送相關信息。境外發行上市包括直接發行上市和間接發行上市。在中國境內進行主要業務活動的企業,以相關中國境內企業的股權、資產、收入或其他類似權利和利益為基礎,以境外企業(“境外發行人”)的名義

發行股票並上市的,根據《境外上市條例》草案,該等活動應被視為間接境外發行上市(“間接發行上市”)。因此,根據海外上市規則草案,建議的發行將被視為

間接海外發行和上市。因此,在境外上市規則草案生效後,本公司將被要求完成

備案程序並向中國證監會提交相關信息。

2021年12月28日,中國網信辦會同有關部門正式發佈《網絡安全審查辦法(2021年)》,自2022年2月15日起施行,取代原《網絡安全審查辦法(2020)》。《網絡安全審查辦法(2021年)》規定,購買網絡產品和服務的關鍵信息基礎設施運營者和開展影響或可能影響國家安全的數據處理活動的網絡平臺運營者(連同關鍵信息基礎設施運營者)

應進行網絡安全審查,任何控制用户個人信息100萬以上的網絡平臺運營者,如欲在境外上市,必須經過

網絡安全審查辦公室的網絡安全審查。由於我們不是運營商,也不控制超過

百萬用户的個人信息,因此我們不需要根據《網絡安全辦法(br}審查(2021年)》申請網絡安全審查。

2023年2月17日,中國證監會發布了《關於境內公司境外發行上市備案管理安排的通知》,併發布了一套由《境內公司境外證券發行上市試行管理辦法》或試行辦法及五條配套指引組成的新規。同日,證監會還發布了《關於境內企業境外上市備案管理安排的通知》,簡稱《通知》。試行辦法於2023年3月31日起施行。《試行辦法》完善了監管制度,將境外直接和間接發行上市活動納入中國證監會備案管理。

對備案主體、備案時間點和備案程序進行了明確規定。境內公司在境外市場發行上市的,應當按照試行辦法的要求向中國證監會辦理備案手續。中國境內公司在境外間接發行上市的,發行人應當指定境內主要經營主體作為境內責任主體,並向中國證監會備案。試行辦法還對重大事件的報道提出了要求。違反試行辦法的,如未履行備案程序就在境外發行和上市證券,

將承擔法律責任,包括100萬元人民幣(約合15萬美元)至1,000萬元人民幣(約合150萬美元)以下的罰款,《試行辦法》通過行政處罰問責和將相關市場參與者的合規狀況納入證券市場誠信檔案,增加了違法者的成本。

根據《通知》,自2023年3月31日《試行辦法》施行之日起,

備案範圍內已在境外上市或符合下列情形的境內企業均為“已有企業”:

《試行辦法》於2023年3月31日生效前,境外間接發行上市申請已獲境外監管機構或境外證券交易所批准

(如註冊書已在美國市場生效),

無需履行境外監管機構或境外證券交易所的發行上市監管程序;並

將於2023年9月30日前完成境外發行上市。現有企業不需要立即向中國證監會備案,涉及再融資等備案事項的,應按要求向中國證監會備案。已提交有效境外發行上市申請但截至2023年3月31日《試行辦法》施行之日仍未獲得境外監管機構或境外證券交易所批准的境內企業,可合理安排向中國證監會提出申請的時間,並在境外發行上市前向中國證監會完成備案。

此外,境外上市公司還必須在試行辦法規定的期限內提交其後續發行、發行可轉換公司債券和可交換債券以及其他等值發行活動的備案文件。因此,

我們將被要求在股票發行完成後三個工作日內向中國證監會提交與本註冊聲明相關的文件。我們將開始準備與中國證監會備案相關的報告和其他必要材料,

將在適當時候提交給中國證監會。然而,如果吾等未能根據中國法律法規及時維護備案程序的許可和批准

,吾等可能會受到主管監管機構的調查、罰款或處罰、責令

暫停相關業務並糾正任何違規行為、被禁止從事相關業務或進行任何發行,而這些風險可能導致吾等業務發生重大不利變化、限制吾等向投資者發售或繼續發售證券的能力,或導致此類證券大幅貶值或變得一文不值。由於《通知》和《試行辦法》是新發布的,備案要求及其實施存在不確定性。我們未能或被認為未能完全遵守此類新的監管要求,可能會顯著限制或完全阻礙我們向投資者提供證券的能力

或繼續向投資者提供證券,對我們的業務運營造成重大中斷,並嚴重損害我們的聲譽,這可能會對我們的財務狀況和運營結果產生實質性和不利的影響,並可能導致我們證券的價值大幅縮水或一文不值。見招股説明書第14頁“風險因素-與在中國經商有關的風險-中國證監會(”證監會“)或其他中國政府機關根據中國法律可能需要對我們未來的離岸發行提出備案、批准或其他管理要求,如有需要,我們無法

預測我們能否或在多長時間內能夠向中國證監會完成備案程序並獲得此類批准或完成此類

備案”。

截至本招股説明書日期,我們的中國律師天元律師事務所表示,儘管根據《試行辦法》,我們必須完成與我們的發行相關的備案程序,但實際上沒有任何中國相關法律或法規要求我們向外國投資者發行證券

,我們也沒有收到中國證監會、CAC或任何其他對我們的業務具有管轄權的中國當局對此次發行的任何查詢、通知、警告、制裁或任何監管反對。

然而,對於如何在海外上市的背景下解釋或實施併購規則,仍然存在一些不確定性,以上總結的意見受到任何新的法律、規則和法規或與併購規則相關的任何形式的詳細實施和解釋的影響。

我們不能向您保證,包括中國證監會在內的相關中國政府機構將得出與我們的中國法律顧問相同的結論,因此我們可能面臨中國證監會或其他中國監管機構的監管行動或其他制裁。這些監管機構

可能會對我們在中國的業務處以罰款和處罰,限制我們在中國的經營特權,推遲或限制將本次發行所得款項匯回中國,限制或禁止我們的中國子公司支付或匯款股息,或

採取可能對我們的業務、財務狀況、經營業績、聲譽和

前景以及股票交易價格產生重大不利影響的其他行動。目前尚不確定該公司未來何時以及是否需要獲得中國政府的許可

才能在美國交易所上市,即使獲得了許可,它是否會被拒絕或撤銷。

中國政府可能隨時幹預或影響我們的運營,這可能會導致我們的運營發生實質性變化。例如,中國政府最近發佈了

對某些行業(如教育和互聯網行業)產生重大影響的新政策,我們不排除

未來將發佈有關任何行業的法規或政策,這些法規或政策可能對我們公司的業務、財務狀況和經營業績產生不利影響。最近,中國政府在事先沒有事先通知的情況下發起了一系列監管行動和

聲明來規範中國的業務經營,包括打擊證券市場的非法活動

,加強對中國境外上市公司的可變利益主體結構的監管,採取新措施擴大網絡安全審查範圍,擴大反壟斷執法力度。正如我們的中國法律顧問確認的那樣,我們目前在中國開展業務不受CAC的網絡安全審查,原因是:(I)我們在業務運營中不擁有大量個人信息;以及(Ii)在我們業務中處理的數據與國家安全無關,因此可能不會被當局歸類為核心或重要數據。此外,經吾等中國法律顧問確認,吾等不受中國反壟斷執法機構的合併管制審查,原因是

吾等向吾等提供並經吾等核數師審計的收入水平,以及吾等目前預期不會提出或實施對中國收入超過人民幣4億元的任何公司的控制權或決定性影響。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個部門進行實質性控制。我們在中國的經營能力可能會因其法律法規的變化而受到損害,包括與税收、環境法規、土地使用權、財產和其他事項有關的法律法規。這些司法管轄區的中央或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋,這將需要我們方面支付額外的費用和努力,以確保我們遵守此類法規或解釋。因此,政府未來的行動,包括決定不繼續支持最近的經濟改革,迴歸更集中的計劃經濟或在執行經濟政策時的地區或地方差異,可能會對中國或其特定地區的經濟狀況產生重大影響,並可能要求我們

剝離我們在中國房地產中的任何權益。見招股説明書第13頁上的“風險因素-與中國經商有關的風險

-與中國法律制度有關的不確定性,包括執法方面的不確定性,以及中國在幾乎沒有事先通知的情況下法律法規的突然或意外變化可能對我們造成不利影響,並限制您和我們可獲得的法律保護”。“中國政府對境外發行和境外投資中國發行人施加更多監督和控制的任何行動,都可能顯著

限制或完全阻礙我們向投資者發售或繼續發售我們的A類普通股的能力,並導致我們的A類普通股價值大幅縮水或一文不值。併購規則和某些中國其他法規為外國投資者收購中國公司設立了複雜的程序,這可能會使我們更難通過收購中國來追求增長“,招股説明書第16頁”,以及“如果中國政府

可能對中國的海外和/或外國投資發行人進行的發行施加更多監督和控制,我們可能失去向投資者提供或繼續提供證券的能力,導致此類證券的價值大幅下降或一文不值”

。

儘管我們尚未收到繼續在美國交易所上市或進行日常業務運營的任何拒絕,但立法或行政法規制定機構將在多長時間內做出迴應,將修改或頒佈哪些現有或新的法律或法規或詳細的實施和解釋(如果有的話),以及這些修改或新的法律法規將對我們的日常業務運營、接受外國投資和在美國或其他外匯上市的能力產生的潛在影響是非常不確定的。欲瞭解更多詳細信息,請參閲招股説明書第31頁上的“風險因素--與在中國經商有關的風險--此次發行可能需要獲得中國證監會的批准,如果需要,我們無法預測我們

能否獲得批准”以及“我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種

法律法規的約束”。我們可能對不正當使用或盜用客户提供的個人信息承擔責任“,見招股説明書第25頁。

供品

| 本行根據本招股説明書補充資料發行的證券 |

|

10,380,000股A類普通股 |

| |

|

|

| 發行價 |

|

每股A類普通股0.70美元 |

| |

|

|

| 本次發行前已發行的普通股總數 |

|

18,37萬股A類普通股 |

| |

|

|

| 緊隨本次發行後的已發行普通股總數 |

|

28,750,000股A類普通股 |

| |

|

|

| 收益的使用 |

|

我們打算將此次發行的淨收益用於營運資金和一般公司用途。見本招股説明書增刊S-19頁“募集資金的使用”。 |

| |

|

|

| 風險因素 |

|

投資我們的證券涉及高度風險。對於在決定投資我們的證券之前您應該仔細考慮的因素的討論,請參閲本招股説明書增刊的S-13頁開始的“風險因素”標題下的參考信息或通過引用併入本招股説明書附錄的其他文件中。 |

| |

|

|

| 上市 |

|

我們的A類普通股在納斯達克上市,代碼是“LICN”。 |

風險因素

以下是應仔細考慮的某些風險的摘要

連同本招股説明書附錄中包含或以引用方式併入的其他信息、隨附的招股説明書以及通過引用併入的文件,這些信息已由我們隨後根據《交易法》提交的文件進行了更新。

具體而言,您應仔細考慮通過參考我們截至2023年12月31日的20-F表格年度報告和隨附的招股説明書併入的風險因素。如果實際發生以下任何事件,我們的業務、經營業績、前景或財務狀況都可能受到重大不利影響。下面描述的風險並不是我們

面臨的唯一風險。我們目前不知道的或我們目前認為不重要的其他風險也可能嚴重損害我們的業務運營

並可能導致您的投資完全損失。

與本次發行和我們的A類普通股相關的風險

我們的股價可能會波動,可能會大幅下跌。

我們普通股的市場價格可能會

波動,這既是因為我們的財務業績和前景發生了實際和預期的變化,也是因為股票市場的普遍波動。可能導致我們股價波動的因素可能包括,在本節討論的其他因素中,

以下:

| ● | 本公司或其他零售業務公司的財務結果和前景的實際或預期變化

; |

| ● | 解除對我們已發行的股權證券或出售額外股權證券的鎖定、託管或其他轉讓限制; |

| ● | 自然災害、恐怖主義行為、戰爭行為或內亂時期;以及 |

此外,股票市場不時經歷價格和交易量的大幅波動,零售商股權證券的市場價格波動極大,有時會受到價格和交易量的劇烈變化。這些廣泛的市場波動可能會對我們普通股的市場價格產生實質性的不利影響。

由於我們的管理層將在如何使用此次發行所得收益方面擁有廣泛的自由裁量權

,我們可能會以您不同意的方式使用所得收益。

我們的管理層在運用此次發行的淨收益方面將擁有極大的靈活性

。您將依賴我們管理層對這些淨收益使用的判斷,作為您投資決策的一部分,您將沒有機會影響收益的使用方式。

淨收益的投資方式可能不會為我們帶來有利的回報或任何回報。如果我們的管理層未能有效地使用這些資金,可能會對我們的業務、財務狀況、經營業績、

和現金流產生實質性的不利影響。

未來出售我們的A類普通股,

無論是我們還是我們的股東,都可能導致我們A類普通股的價格下跌。

如果我們的現有股東在公開市場上出售或表示有意出售大量我們的普通股,我們普通股的交易價格可能會大幅下降

。同樣,公開市場上認為我們的股東可能會出售我們的普通股也可能壓低我們股票的市場價格。我們普通股價格的下跌可能會阻礙我們通過發行額外的普通股或其他股權證券來籌集資金的能力。此外,我們發行和出售額外普通股或可轉換為我們普通股或可為我們普通股行使的證券,或認為我們將發行此類證券,可能會降低我們普通股的交易價格,並使我們未來出售股權證券的吸引力降低或不可行。

我們不知道普通股的市場是否會持續,也不知道普通股的交易價是多少,因此您

可能很難出售您的普通股。

雖然我們的普通股在納斯達克上交易,但活躍的普通股交易市場可能無法持續。您可能很難在不壓低普通股市場價格的情況下出售您的普通股。由於這些和其他因素,您可能無法出售您的普通股

。此外,不活躍的市場還可能削弱我們通過出售普通股籌集資金的能力,或者可能削弱我們以普通股為對價達成戰略合作伙伴關係或收購公司或產品的能力。

證券分析師可能不會涵蓋我們的普通股

,這可能會對我們普通股的市場價格產生負面影響。

我們普通股的交易市場將在一定程度上取決於證券或行業分析師發佈的關於我們或我們業務的研究和報告。我們對獨立分析師沒有任何

控制權(前提是我們聘請了各種非獨立分析師)。我們目前沒有,也可能永遠不會

獲得獨立證券和行業分析師的研究報道。如果沒有獨立證券或行業分析師開始對我們進行報道

,我們普通股的交易價格將受到負面影響。如果我們獲得獨立的證券或行業分析師

報道,如果一名或多名跟蹤我們的分析師下調了我們的普通股評級,改變了他們對我們股票的看法,或發表了關於我們業務的不準確或不利的研究報告,我們普通股的價格可能會下跌。如果這些

分析師中的一個或多個停止報道我們或未能定期發佈有關我們的報告,對我們普通股的需求可能會減少,我們可能會

在金融市場失去可見性,這可能會導致我們普通股的價格和交易量下降。

我們的現有股東將因此次發行而立即經歷稀釋,並可能因未來的股票發行或其他股權發行而經歷未來的稀釋

。

我們相信,由於此次發行,我們的現有股東將

立即經歷相對於每股A類普通股有形賬面淨值的稀釋。我們在2023年12月31日的有形賬面淨值為5539萬美元,或每股A類普通股3.17美元。在以每股A類普通股0.70美元的發行價出售10,380,000股A類普通股

,並扣除吾等就是次發行而應付的估計發售費用

後,截至2023年12月31日,吾等經調整的有形賬面淨值為6,256萬美元,或每股A類普通股2.24美元。這意味着對我們現有股東的有形賬面淨值每股A類普通股立即減少0.92美元,對參與此次發行的投資者立即增加每股A類普通股有形賬面淨值1.54美元。

我們未來可能會發行額外的普通股或其他可轉換為我們普通股或可交換為我們普通股的證券。我們不能向您保證,我們將能夠以等於或高於本次發行中投資者支付的每股普通股價格的每股普通股價格,在任何其他發售或其他交易中出售我們的普通股或其他證券。我們在未來交易中出售額外普通股或可轉換為或可交換為我們普通股的其他證券的每股普通股價格可能高於或低於本次發行的每股普通股價格。如果我們真的增發任何此類普通股,這種增發也將導致

所有其他股東的比例所有權和投票權減少。

由於我們預計不會在可預見的將來支付股息

,您必須依靠我們普通股的價格升值來獲得投資回報。

我們目前打算保留我們大部分(如果不是全部)的可用資金和未來的任何收益,為我們業務的發展和增長提供資金。因此,我們預計在可預見的未來不會支付任何現金股息。因此,您不應依賴對我們普通股的投資作為未來股息收入的來源

。

根據開曼羣島法律的某些要求,我們的董事會擁有是否派發股息的完全決定權

。此外,我們的股東可以通過普通的

決議宣佈股息,但股息不得超過我們董事會建議的金額。根據開曼羣島法律,開曼羣島公司可以從利潤或股票溢價賬户中支付股息,但在任何情況下都不能支付股息

如果這會導致公司無法償還在正常業務過程中到期的債務。即使我們的董事會決定宣佈並支付股息,未來分紅的時間、金額和形式(如果有的話)將取決於我們未來的經營業績和現金流、我們的資本要求和盈餘、我們從子公司收到的分派金額、我們的財務狀況、合同限制以及

我們董事會認為相關的其他因素。因此,您對我們普通股的投資回報可能完全取決於我們普通股未來的任何價格增值

。不能保證我們的普通股會升值,甚至不能保證您購買普通股時的價格不變。您對我們普通股的投資可能無法實現回報,甚至可能損失您對我們普通股的全部投資。

賣空者所採用的技術可能會壓低我們普通股的市價。

賣空是指出售賣家並不擁有的證券,而是從第三方借入的證券,目的是在以後的

日期回購相同的證券,然後返還給貸款人。賣空者希望從出售借入的證券和購買置換股票之間的證券價值下降中獲利,因為賣空者預計在此次購買中支付的價格低於其在

出售中收到的價格。由於證券價格下跌符合賣空者的利益,許多賣空者發佈或安排發佈對相關發行人及其業務前景的負面評論,以製造負面市場勢頭

並在賣空證券後為自己創造利潤。這些做空攻擊在過去曾導致市場上的股票拋售。

在美國上市的上市公司

其絕大多數業務都在中國,這些公司一直是賣空的對象。大部分審查和負面宣傳

都集中在對財務報告缺乏有效內部控制的指控上,導致財務和會計違規行為

和錯誤,公司治理政策不充分或缺乏遵守,在許多情況下,還有欺詐指控。因此,

這些公司中的許多公司現在正在對這些指控進行內部和外部調查,在此期間,這些公司會受到股東訴訟和/或SEC執法行動的影響。

我們未來可能會成為賣空者提出的不利指控的對象。任何此類指控都可能伴隨着我們普通股市場價格的不穩定時期和負面宣傳。如果我們成為任何不利指控的對象,無論此類指控被證明是真是假,我們都可能不得不花費大量資源來調查此類指控和/或為自己辯護。

雖然我們會強烈防禦任何此類賣空者攻擊,但我們可能會因言論自由原則、適用的聯邦或州法律或商業保密問題而受到限制

針對相關賣空者的訴訟方式可能會受到限制。

這種情況可能代價高昂且耗時,並可能分散我們的管理層對業務增長的注意力。即使此類指控最終被證明是毫無根據的,針對我們的指控可能會嚴重影響我們的業務運營和股東權益,

我們普通股的任何投資價值可能會大幅縮水或變得一文不值。

作為在開曼羣島註冊成立的獲豁免有限責任公司,我們獲準在公司治理事宜上採用某些與納斯達克公司治理上市標準有很大不同的母國做法;與我們完全遵守納斯達克公司治理上市標準的情況相比,這些做法對股東的保護可能較少

。

作為在納斯達克上市的開曼羣島有限責任公司註冊的豁免公司,我們遵守納斯達克公司治理上市標準。

然而,納斯達克規則允許像我們這樣的外國私人發行人遵循其母國的公司治理做法。開曼羣島(我們的祖國)的某些公司治理實踐可能與納斯達克公司治理上市標準有很大不同

。在我們的公司治理方面,我們一直依賴並計劃依賴母國的做法。具體而言,我們不需要就以下事項尋求股東批准:(I)發行20%或以上的已發行普通股或在非公開發售中的投票權;(Ii)根據將設立或重大修訂的購股權或購買計劃或其他已作出或重大修訂的股權補償安排發行證券;(Iii)在發行或潛在發行將導致本公司控制權變更的情況下發行證券;及(Iv)與收購另一公司的股票或資產有關的某些收購。因此,與適用於美國國內發行人的納斯達克公司治理上市標準相比,我們的股東可能獲得的保護較少。

我們的股東獲得的某些對我們不利的判決可能無法強制執行。

我們是一家開曼羣島公司,我們的所有資產基本上都位於美國以外。我們目前的所有業務都在中國進行。此外,我們的大多數高管和董事

是美國以外國家的國民和居民,他們的所有資產都位於美國以外的地方。因此,如果您認為您的權利受到美國聯邦證券法或其他方面的侵犯,您可能很難或不可能在美國對我們或這些個人提起訴訟。

即使您成功提起此類訴訟,開曼羣島和中國的法律也可能使您無法

執行鍼對我們的資產或我們董事和高級管理人員的資產的判決。

我們是《交易法》規定的規則所指的外國私人發行人,因此,我們不受適用於美國國內上市公司的某些條款的約束。

由於我們是根據《交易法》

的外國私人發行人,我們不受美國證券規則和法規中適用於美國國內發行人的某些條款的約束,包括:

| ● | 《交易所法案》規定的要求向美國證券交易委員會提交10-Q表格季度報告或8-K表格當前報告的規則; |

| ● | 根據《交易所法》登記的證券的委託書、同意書或授權書的徵集事宜的《交易所法》章節; |

| ● | 交易所法案中要求內部人士提交其股票所有權和交易活動的公開報告的條款,以及從短時間內進行的交易中獲利的內部人士的責任;以及 |

| ● | 根據FD規則,重大非公開信息發行人的選擇性披露規則

。 |

我們被要求在每個財政年度結束後四個月內提交表格

20-F的年度報告。有關財務業績和重大事件的新聞稿也將以Form 6-K的形式提供給美國證券交易委員會。然而,與美國國內發行人要求向美國證券交易委員會備案的信息相比,我們需要向美國證券交易委員會備案或提供的信息將不那麼廣泛,也不那麼及時。因此,如果您投資美國國內發行商,您可能無法獲得相同的

保護或信息。

大寫

下表列出了我們截至2023年12月31日的資本狀況:

| ● | 在實際基礎上,從我們截至2023年12月31日的經審計的綜合財務報表中獲得,通過引用將其併入本招股説明書

補編;以及 |

| ● | 按經調整基準進一步發行及出售10,380,000股A類普通股,發行價為每股A類普通股0.70美元,扣除吾等應支付的估計發售費用

。 |

您應將此表與我們的合併財務報表和註釋一起閲讀,這些報表和註釋包含在本招股説明書附錄和隨附的招股説明書中引用的信息中。

截至2023年12月31日

(除非另有説明,否則除每股和每股數據外,所有金額均以千美元為單位)

| | |

2023年12月31日 | |

| | |

實際 | | |

調整後的 | |

| | |

$ | | |

$ | |

| 股東權益: | |

| | |

| |

| 普通股,實際發行的17,500,000股A類普通股,調整後的27,880,000股A類普通股 | |

$ | 1 | | |

$ | 1 | |

| 額外實收資本(1) | |

| 14,893 | | |

| 22,059 | |

| 法定準備金 | |

| 1,737 | | |

| 1,737 | |

| 留存收益 | |

| 48,222 | | |

| 48,222 | |

| 累計其他綜合損失 | |

| (3,433 | ) | |

| (3,433 | ) |

| 股東權益總額 | |

$ | 61,420 | | |

$ | 68,586 | |

| 總市值 | |

$ | 61,420 | | |

$ | 68,586 | |

備註:

| (1) | 額外實收資本是指本次發行中以每股0.70美元的公開發行價出售A類普通股

,並扣除我們估計應支付的發售費用。作為調整後信息的形式僅供參考。我們估計,該等淨收益約為7166,000,000美元(7,266,000美元的發售所得款項總額減去我們估計應支付的發售費用約100,000美元)。 |

稀釋

我們在2023年12月31日的有形賬面淨值為5539萬美元,或每股A類普通股3.17美元。“有形賬面淨值”是總資產減去負債和無形資產的總和。每股有形賬面淨值是有形賬面淨值除以流通股總數

。

在落實以每股普通股0.70美元的發行價出售10,380,000股A類普通股後,並扣除吾等就是次發行而應付的估計發售費用

,吾等於2023年12月31日的經調整有形賬面淨值為6,256萬美元,或每股A類普通股2.24美元。這意味着對我們現有股東的每股A類普通股有形賬面淨值立即減少0.92美元,對參與此次發行的投資者的每股A類普通股有形賬面淨值立即增加1.54美元。

下表説明瞭本次發行的普通股發行後每股普通股向股東攤薄的有形淨值:

| 普通股每股公開發行價 | |

美元 | 0.70 | |

| 截至2023年12月31日的每股普通股有形賬面淨值 | |

美元 | 3.17 | |

本招股説明書項下投資者應佔每股普通股的減幅

補編 | |

美元 | 0.92 | |

| 本次發行後每股普通股調整後有形賬面淨值 | |

美元 | 2.24 | |

| 新投資者每股普通股有形賬面淨值攤薄 | |

美元 | 1.54 | |

以上表格和討論基於截至2023年12月31日已發行的1750萬股A類普通股。

有關攤薄的討論,以及量化攤薄的表格,假設不會對我們的普通股行使任何未償還認購權。

收益的使用

我們估計,扣除我們預計應支付的發售費用後,本次發售的淨收益約為71.66億美元。

我們打算將此次發行的淨收益

用於營運資金和其他一般公司用途。

我們使用所得款項的金額和時間

將因多個因素而異,包括我們的運營產生或使用的現金數額,以及我們業務的增長率

(如果有)。因此,我們將保留廣泛的自由裁量權分配本次發行的淨收益。

我們提供的證券説明

LICHEN中國有限公司為獲豁免公司,根據經修訂的開曼羣島公司法(修訂本)(“開曼羣島公司法”)註冊成立。根據吾等經修訂及重述的章程大綱及經修訂及重述的公司章程細則,本公司的法定股本為50,000,000美元,分為1,000,000,000股每股面值0.00004美元的A類普通股及250,000,000股每股面值0.00004美元的B類普通股。截至本招股説明書日期,已發行和已發行的A類普通股和B類普通股分別為18,37萬股和9,000,000股。

以下為本公司經修訂及重述的組織章程大綱及細則及開曼羣島公司法的主要條款摘要,以涉及本公司普通股的重大條款。本公司經修訂及重述的組織章程大綱及章程細則的副本已作為證物存檔於本招股説明書的20-F表格的最新年度報告中,以供參考。

一般信息

於本招股説明書日期,根據吾等經修訂及重述的組織章程大綱,本公司獲授權發行1,000,000,000股每股面值0.00004美元的A類普通股及250,000,000股每股面值0.00004美元的B類普通股。截至本招股説明書日期,已發行和發行的A類普通股和B類普通股分別為18,37萬股和9,000,000股。

A類普通股和B類普通股的持有者將擁有相同的權利,但投票權和轉換權除外。我們發行的所有A類普通股和

B類普通股均已繳足股款,無需評估。代表普通股的股票以登記形式發行。

分紅

根據開曼羣島公司法,本公司普通股持有人有權

獲得本公司董事會可能宣佈的股息。董事可不時宣佈派發本公司已發行及已發行股份的股息(包括中期股息)及分派,並授權

從本公司合法可供支付的資金中支付該等股息及分派。股息也可以從股票溢價賬户中宣佈或支付,或開曼羣島公司法允許的其他方式支付,前提是在任何情況下,如果派息會導致我們的公司無法償還在正常業務過程中到期的債務,我們就不能支付股息。

投票權

於本公司每次股東大會上,以投票方式或舉手錶決,每名親身或由受委代表(或如股東為公司,則由其正式授權代表)出席的股東可就其持有的每股A類普通股投一(1)票,及就其持有的每股B類普通股投十(10)票。A類普通股和B類普通股的持有人應始終作為一個類別對股東的所有決議進行投票。於任何股東大會上,主席有責任以其認為適當的方式決定任何建議決議案是否已獲通過,其決定結果應向大會公佈,並記入會議紀錄。於任何股東大會上,於大會上付諸表決的決議案須以投票方式表決

,除非在投票表決結果公佈前或宣佈時,該大會主席或一名或多名股東親身或委任代表要求舉手錶決。

董事的選舉

董事可由我們的股東通過普通決議

任命。董事亦可由本公司董事決議委任,惟董事總數(不包括候補董事)在任何時候均不得超過根據經修訂及重述的組織章程細則而釐定的人數。

股東大會

本公司任何董事均可在開曼羣島境內或境外按董事認為必要或

合適的時間、方式及地點召開股東大會。董事召開股東大會,應向通知發出之日在本公司股東名冊上登記為股東並有權在大會上投票的股東和本公司每位董事,發出至少五天的股東大會通知。本公司董事會必須應

一名或多名股東的書面要求召開股東大會,因為在該申請存放之日持有公司實收資本不少於10%的股東

有權在公司股東大會上投票。

不得在任何股東大會上處理任何事務

,除非在會議開始處理事務時出席會議的法定人數。會議的法定人數為(I)兩名或以上股東親身或委派代表出席;或(Ii)只要有任何股份在納斯達克資本市場(及本公司股份於其上市交易的任何其他證券交易所)上市,一名或以上股東持有的股份相當於有權在該股東大會上投票的已發行

股份不少於三分之一。如果在指定的會議時間起計半小時內未達到法定人數,應股東要求召開的會議應解散。在任何其他情況下,大會將延期至下週同一天、同一時間、同一地點或董事決定的其他時間或其他地點舉行。

如在續會上,自指定的會議時間起計半小時內未有足夠法定人數出席,則出席的股東即構成法定人數,並可處理召開會議所要求的事務。本公司董事會主席(如有)應主持本公司每次股東大會,或如無主席,或如董事會主席在股東大會指定舉行時間後15分鐘內仍未出席或不願出席,則出席的董事應推選

一人擔任股東大會主席。

董事會議

根據《開曼羣島公司法》及本公司經修訂及重述的組織章程細則,本公司的管理權交由本公司的董事會管理,董事會將就董事的決議案投票作出決定。在任何董事會議上,如果有兩名董事出席,則法定人數為

,除非董事另有規定。如果只有一個董事,該董事即構成法定人數。在計算法定人數時,董事及其指定的替補董事應僅視為一人。在委派其出席的董事會議上,董事委派的替補人員或代理人應計入法定人數。可由董事在會議上採取的行動,也可以通過全體董事書面同意的董事決議來採取。

優先購買權

根據開曼羣島法律或我們經修訂及重述的組織章程大綱及細則,並無適用於我們發行A類普通股的

優先購買權。

轉換

根據B類普通股持有人的選擇,每股B類普通股可隨時轉換為一股A類普通股。A類普通股在任何情況下都不能轉換為B類普通股。

普通股的轉讓

在本公司經修訂及重述的組織章程大綱及細則及適用證券法的限制下,本公司任何股東均可透過轉讓人簽署並載有受讓人名稱及地址的書面轉讓文件,轉讓其全部或任何A類普通股或B類普通股。我們的董事會可以通過決議拒絕或延遲登記任何A類普通股或B類普通股的轉讓

而無需給出任何理由。

清盤

在清盤或其他方面的資本回報

(轉換、贖回或購買股份除外)時,可供普通股持有人分配的資產應

按實繳資本的比例分配給我們的股份持有人。如果我們可供分配的資產不足以償還所有實收資本,則資產將進行分配,以便我們的股東按實收資本的比例承擔損失。

催繳普通股和沒收普通股

本公司董事會可不時在指定付款時間前至少14天向股東發出通知,要求股東就其普通股未支付的任何款項作出催繳,惟催繳股款不得於自上次催繳股款的指定付款日期起計一個月內支付。如在董事根據經修訂及重述的組織章程細則發出第二次通知後,催繳仍未支付,則已催繳但仍未支付的普通股將被沒收。

股份回購

開曼羣島公司法及我們經修訂及重述的組織章程大綱及章程細則允許吾等購買吾等的股份,但須受某些限制及要求的規限。

吾等的董事僅可在符合《開曼羣島公司法》、吾等經修訂及重述的組織章程大綱及章程細則以及納斯達克、美國證券交易委員會或我們證券所在的任何其他認可證券交易所不時施加的任何適用要求的情況下,代表吾等行使此項權力。

只要獲得必要的股東及董事會批准,吾等可按吾等選擇或此等股份持有人

選擇的贖回條款,以該等條款及方式發行股份,惟須符合開曼羣島公司法的規定。

根據開曼羣島公司法,任何股份的回購可從本公司的利潤、股份溢價

賬目或為該等回購目的而發行新股所得款項中支付。如果回購

所得款項是從本公司的資本中支付的,本公司必須在付款之日後立即能夠在正常業務過程中償還到期的債務。此外,根據開曼羣島公司法,任何股份不得回購(1)除非已繳足股款,(2)如回購將導致沒有已發行股份,及(3)除非

購買方式(如未根據經修訂及重述的組織章程大綱及章程細則獲授權)已獲吾等股東決議案批准

。此外,根據開曼羣島公司法,本公司可接受免費交回任何繳足股款股份,除非交回股份會導致沒有已發行股份

(作為庫存股持有的股份除外)。

股份權利的變更

任何類別或系列股份所附帶的權利(除非該類別或系列股份的發行條款另有規定),不論本公司是否正在清盤,

如獲該類別或系列股份已發行股份四分之三的持有人書面同意,或經該類別或系列股份持有人在另一次會議上通過的特別決議案批准,

可予更改。除非該

類別股份的發行條款另有明確規定,否則授予已發行任何類別股份的

持有人的權利不得被視為因增設或發行與該現有類別股份同等的股份而被視為改變。

我們被授權發行的股票數量和已發行股票數量的變化

我們可不時通過必要多數股東的決議

:

| ● | 修訂和重述本公司的組織章程大綱,以增加本公司的法定股本,或註銷截至決議通過之日未被任何人認購或同意認購的任何股份; |

| ● | 將我們的授權和

已發行股票細分為更多數量的股票;以及 |

| ● | 將我們的授權

和已發行股票合併為較少數量的股票。 |

查閲簿冊及紀錄

根據開曼羣島法律,我們普通股的持有者將無權查閲或獲取我們的成員登記冊或公司記錄的副本。但是,我們將向股東提供年度經審計的財務報表。請參閲“在哪裏可以找到更多信息”。

非居民股東或外國股東的權利

我們修訂的

和重述的組織章程大綱和章程細則對非居民或外國股東持有或行使我們股份投票權的權利沒有任何限制

。此外,在我們修訂和重述的組織章程大綱和章程細則中,沒有任何條款規定股東持股必須披露的門檻

。

增發普通股

本公司經修訂及重述的組織章程大綱及細則

授權本公司董事會在有足夠授權但未發行的股份的情況下,按本公司董事會的決定不時增發普通股。

獲豁免公司

根據《開曼羣島公司法》,我們是一家獲得豁免的有限責任公司。《開曼羣島公司法》區分了普通居民公司和豁免公司。任何在開曼羣島註冊但主要在開曼羣島以外開展業務的公司都可以向

申請註冊為豁免公司。獲豁免公司不得在開曼羣島與任何人士、商號或公司進行貿易,但如為促進獲豁免公司在開曼羣島以外經營的業務,則不在此限:

| |

● |

如果其未在開曼羣島證券交易所上市,則禁止向開曼羣島公眾發出任何邀請以認購其任何證券; |

| |

● |

可以獲得不徵收任何未來税收的承諾(期限最長30年); |

“有限責任”是指每個股東的責任僅限於股東在公司股份上未支付的金額。

公司法中的差異

《開曼羣島公司法》效仿英國法律,但沒有遵循英國最新的成文法。此外,《開曼羣島公司法》不同於適用於美國公司及其股東的法律。以下是適用於我們的《開曼羣島公司法》條款與適用於在特拉華州註冊成立的公司的法律之間的重大差異的摘要。

合併及類似安排

《開曼羣島公司法》允許開曼羣島公司之間以及開曼羣島公司和非開曼羣島公司之間的合併和合並。就此等目的而言,“合併”是指將兩間或兩間以上的組成公司合併,並將其業務、財產及債務歸屬於其中一間公司,作為尚存的公司;而“合併”則指將兩間或兩間以上的組成公司合併為一間合併公司,並將該等公司的業務、財產及債務歸屬合併後的公司。

為了實施這種合併或合併,每個組成公司的董事必須批准一份書面的合併或合併計劃,然後必須由每個組成公司的股東的特別決議和該組成公司的公司章程中規定的其他授權(如果有)授權。

合併或合併計劃必須連同《開曼羣島公司法》所規定的必要聲明及承諾一併提交開曼羣島公司註冊處

,包括有關經合併或尚存公司的償債能力的聲明、每一組成公司的資產及負債清單,以及承諾將向每一組成公司的成員及債權人發出合併或合併證書副本,以及將於開曼羣島

憲報刊登有關合並或合併的通知。持不同意見的股東如遵守開曼羣島公司法所規定的程序,除某些例外情況外,有權獲支付其股份的公允價值。如果各方無法達成一致,股份的公允價值將由開曼羣島法院確定。按照這些法定程序進行的合併或合併不需要法院批准。

此外,還有促進公司重組的法律規定,條件是該安排鬚得到將與之達成安排的每一類股東和債權人的多數批准,並且他們還必須代表親自或委託代表出席為此目的而召開的會議和會議的每一類

股東或債權人(視情況而定)的四分之三。會議的召開和隨後的安排必須得到開曼羣島大法院的批准。

《開曼羣島公司法》規定,在開曼羣島註冊成立的公司的股東有權提出異議和進行評估,並有權在對合並或合併持異議時獲得其股份的公允價值。

收到異議通知的公司

必須在規定的期限內向每位異議股東提出書面要約,以公司確定的公允價值價格購買其股票,如果股東同意,必須在提出要約後30天

內向異議股東支付款項。如果沒有商定價格,該公司必須向開曼羣島大法院提交請願書,要求確定所有持不同意見的股東的股份的公允價值,並允許任何持不同意見的股東參與該等訴訟

。

如果開曼羣島大法院

因此批准了該安排和重組,則異議股東將不享有類似於評估權的權利,而評估權

通常是提供給特拉華州公司的異議股東的,提供了就司法確定的股份價值收取現金付款的權利

。

開曼羣島公司法亦載有

一項強制收購的法定權力,可能有助在

要約收購時“排擠”持異議的少數股東。要約人在四個月內提出收購要約,並被百分之九十以上的股份持有人接受的,要約人可以在四個月期滿後的兩個月內,要求剩餘股份持有人按照要約的條件轉讓該等股份。可以向開曼羣島大法院提出異議。

股東訴訟與中小股東保護

原則上,我們通常是起訴我們作為一家公司的不當行為的適當原告,作為一般規則,小股東不得提起衍生品訴訟。然而,基於開曼羣島極有可能具有説服力的英國當局,大法院可以期待

適用並遵循普通法原則(即源自開曼羣島開創性的英國案例的規則福斯訴哈博特案,以及

其例外情況,該例外情況限制了股東可以代表公司提起派生訴訟或

個人訴訟以主張反映公司遭受的損失的情況),該例外情況允許少數股東在下列情況下以公司的名義對下列行為提起

集體訴訟或派生訴訟:

| ● | 構成對少數人

欺詐的行為,其中不法行為者本身控制着公司,因此他們不會導致公司提起

訴訟。 |

如公司(並非銀行)的股本分為股份,則大法院可應持有公司已發行股份不少於五分之一的成員的申請,委任審查員審查公司事務,並按大法院指示的方式

作出報告。

董事和高級管理人員的賠償和責任限制

開曼羣島公司法並不限制

公司的組織章程大綱及細則可就高級人員及董事的彌償作出規定的範圍,

除非開曼羣島法院認為任何該等彌償違反公共政策,例如就民事欺詐或犯罪後果作出彌償。本公司經修訂及重訂的公司章程大綱及細則

允許對高級職員及董事因其職務而招致的損失、損害、成本及開支作出彌償,除非該等損失或損害分別因其本身的故意疏忽或違約而招致或持續。該行為標準通常與《特拉華州普通公司法》允許的特拉華州公司行為標準相同。

鑑於根據證券法產生的責任的賠償可能允許我們的董事、高級管理人員或根據上述條款控制我們的人員,我們已被告知,美國證券交易委員會認為此類賠償違反證券法中表達的公共政策,因此

不可執行。

董事的受託責任

根據特拉華州公司法,特拉華州公司的董事對公司及其股東負有受託責任。這項義務有兩個組成部分:

注意義務和忠誠義務。注意義務要求董事本着善意行事,具有通常謹慎的人在類似情況下會採取的謹慎態度。根據這一義務,董事必須告知自己並向股東披露關於重大交易的所有合理可用的重大信息。忠誠義務要求董事以他合理地認為符合公司最佳利益的方式行事。不得利用公司職位謀取私利

或利益。這一義務禁止董事的自我交易,並要求公司及其股東的最佳利益優先於董事、高管或控股股東擁有的、並非由股東普遍分享的任何利益。

一般而言,董事的行為被推定為在知情的基礎上本着善意並真誠地相信所採取的行動符合公司的最佳利益。然而,這一推定可能會因違反受託責任之一的證據而被推翻。如果董事就交易提交此類證據,董事必須證明交易在程序上是公平的,並且交易對公司具有公允價值。

根據開曼羣島法律,開曼羣島公司的董事是公司的受託人,因此認為他或她對公司負有以下義務--真誠行事以維護公司的最大利益的義務,而不是根據他或她的董事身份謀取個人利潤的義務(除非公司允許他或她這樣做),不將自己置於公司利益與其對第三方的個人利益相沖突的境地的義務,以及為實現該等權力的目的而行使權力的義務。開曼羣島一家公司的董事

對該公司負有技能和謹慎行事的義務。英國和英聯邦法院在所需技能和照顧方面已朝着客觀標準邁進,開曼羣島可能也會遵循這些規定。

股東書面同意訴訟

根據特拉華州公司法,公司可以通過修改公司註冊證書,取消股東書面同意的行為權利。我們的公司章程

規定,股東可通過由有權在股東大會上就公司事項投票而無需召開會議的每位股東

簽署或代表其簽署的一致書面決議批准公司事項。

股東提案

根據特拉華州公司法,股東

有權在年度股東大會上提出任何提案,只要該提案符合管理

文件中的通知規定。特別會議可以由董事會或管理文件中授權的任何其他人召集,但股東不得召集特別會議。

開曼羣島公司法並無賦予開曼羣島獲豁免公司的股東要求召開股東大會的任何權利或於股東大會上提呈任何建議的任何權利。但是,

這些權利可以在公司章程中規定。我們的公司章程允許持有本公司

實繳股本10%或以上的股東要求召開股東大會。除了要求召開股東大會的權利外,我們的組織章程細則

未向股東提供在會議上提出提案的其他權利。作為開曼羣島的豁免公司,

我們沒有法律義務召開股東周年大會,除非公司章程中有明確規定。

累計投票

根據特拉華州公司法,除非公司的公司章程有明確規定,否則不允許對董事選舉進行累計投票。

累計投票可能會促進小股東在董事會中的代表性,因為它允許小股東在單一董事上投股東有權投的所有票,從而增加了股東在選舉董事方面的投票權。《開曼羣島公司法》並無禁止累積投票權的規定,但我們的組織章程細則並未就累積投票權作出規定。

董事的免職

根據特拉華州公司法,公司的董事可在獲得有權投票的多數流通股的批准後被除名,除非公司註冊證書

另有規定。根據我們的公司章程,董事可以通過股東的普通決議,有理由或無理由地免職。

與有利害關係的股東的交易

特拉華州公司法包含適用於特拉華州公司的企業合併法規,根據該法規,除非公司通過修訂其公司註冊證書而明確選擇不受該法規管轄,否則在該人成為利益股東之日起三年內,禁止該公司與

“有利害關係的股東”進行某些業務合併。感興趣的

股東通常是指在過去三年內擁有或擁有目標公司15%或以上已發行有表決權股份的個人或團體。這將限制潛在收購者對目標進行兩級收購的能力,在這種情況下,

所有股東將不會得到平等對待。如果除其他事項外,在該股東成為有利害關係的股東的日期之前,董事會批准了導致該人成為有利害關係的股東的企業合併或交易,則該法規不適用。這鼓勵特拉華州公司的任何潛在收購者與目標公司的董事會就任何收購交易的條款進行談判。開曼羣島公司法沒有類似的法規。

因此,我們無法利用特拉華州企業合併法規提供的保護類型。然而,儘管開曼羣島法律不規範公司與其大股東之間的交易,但如上所述,董事

負有某些受託責任,包括本着公司最大利益真誠行事的義務。我們的公司章程要求

董事在董事會審議任何合同或交易時或之前披露他們在該合同或交易中的利益性質以及對該合同或交易的任何表決。

解散;清盤

根據特拉華州公司法,除非董事會批准解散提議,否則解散必須得到持有公司總投票權100%的股東的批准。只有由董事會發起解散,才能獲得公司

流通股的簡單多數批准。特拉華州法律允許特拉華州公司在其公司註冊證書中加入與董事會發起的解散有關的絕對多數投票要求。根據《開曼羣島公司法》,公司可以通過開曼羣島法院的命令或其成員的特別決議進行清盤,如果公司無法在債務到期時償還債務,則可以通過股東的普通決議進行清盤。法院有權在若干特定情況下下令清盤,包括法院認為公正和公平的情況。根據《開曼羣島公司法》和我們的組織章程,我們的公司可以通過我們股東的特別決議解散、清算或清盤。

股份權利的變更

根據特拉華州公司法,除非公司註冊證書

另有規定,否則公司可在獲得該類別流通股的多數批准的情況下更改該類別股票的權利。根據本公司的組織章程細則,如本公司的股本分為多於一個類別的股份,則經持有該類別已發行股份四分之三的持有人的書面同意,或經該類別股份持有人在另一次股東大會上通過的特別決議案批准,我們可更改任何類別股份所附帶的權利。

管治文件的修訂

根據特拉華州公司法,公司的治理文件可在有權投票的流通股的多數批准下進行修改,除非公司註冊證書

另有規定。在開曼羣島公司法允許的情況下,我們的組織章程大綱和章程細則只有在我們的股東通過特別決議的情況下才能進行修改。

上市

我們的A類普通股在

納斯達克資本市場掛牌上市,代碼為“LICN”。

轉會代理和註冊處

A類普通股的轉讓代理和登記機構為Vstock Transfer,LLC。

配送計劃

這是一次自我承銷的發行。本招股説明書

附錄是註冊聲明的一部分,允許我們的高級管理人員和董事直接向公眾出售股票,

他們出售的任何普通股不向他們中的任何人支付佣金或其他報酬。我們並未就發售普通股訂立任何承銷協議、安排或諒解。如果我們保留可能被視為承銷商的經紀人

,我們將向美國證券交易委員會提交招股説明書補充文件。本次發行僅通過向潛在投資者交付本招股説明書附錄和隨附的認購協議來進行。我們的高級管理人員和董事

將出售股票,並打算將其提供給朋友、家人、業務熟人和感興趣的各方。在代表我們提供證券時,我們的董事和高級管理人員將依靠交易商註冊規則3A4-1中根據交易法

規定的避風港。

規則3A4-1規定了與發行人有關聯的人可以參與發行人的證券發售而不被視為經紀自營商的條件。

這些條件如下:

| a. | 我們的高級管理人員和董事

在參與時不受《交易所法案》第3(A)(39)節所定義的法定取消資格的約束; |

| b. | 我們的高級管理人員和董事

將不會因其參與證券交易而獲得直接或間接的佣金或其他報酬。 |

| c. | 我們的高級管理人員和董事

在參與發行時不是,也不會是經紀自營商的相聯者;以及 |

| d. | 我們的高級管理人員和董事

符合《交易法》規則3A4-1第(A)(4)(Ii)款的條件,即(A)主要履行或主要打算在發售結束時為本公司或代表本公司履行重大職責,但與證券交易有關的職責除外;以及(B)在之前的

12個月內不是經紀商或交易商,或不是經紀商或交易商的聯繫人;及(C)根據第(A)(4)(I)及(A)(4)(Iii)段,除

外,並無每12個月參與向任何發行人出售及要約證券超過一次。 |

吾等已與投資者訂立證券購買協議

,據此,吾等將向投資者出售A類普通股,總髮行價為7,266,000美元。我們與投資者協商了此次發行的證券價格。

在確定價格時考慮的因素包括我們A類普通股最近的市場價格、此次發行時證券市場的總體狀況

、我們競爭的行業的歷史和前景、我們過去和現在的業務以及我們未來收入的前景。

我們於2024年5月2日直接與投資者簽訂了證券購買協議,我們只會向與我們簽訂了證券購買協議的投資者進行銷售。

我們預計,根據本招股説明書附錄及隨附的招股説明書發售的A類普通股將於2024年5月7日左右交付,但須遵守慣例成交條件。

法律事務

我們由Ortoli Rosenstadt LLP代表,涉及美國聯邦證券和紐約州法律的某些法律事務。本招股説明書根據開曼羣島法律不時提供的證券的合法性和有效性

由Appleby傳遞。Ortoli

Rosenstadt LLP在受開曼羣島法律管轄的問題上可能依賴Appleby。有關中國法律的法律問題將由天元律師事務所轉交給我們。

專家

本公司截至2023年12月31日止年度的綜合財務報表

以引用方式併入本招股説明書,乃依據獨立註冊會計師事務所Enrome LLP經其授權作為會計及審計專家所提供的報告

而如此列載。Enrome LLP的辦公室位於新加坡塞西爾街143號,#19-03/04 GB Building。

在本招股説明書中引用的截至2022年和2021年12月31日止年度的綜合財務報表是根據獨立註冊會計師事務所TPS Thayer的報告編制的,TPS Thayer是一家獨立註冊會計師事務所,經其作為會計和審計專家授權而提供的報告。TPS Thayer的辦公室位於德克薩斯州糖地6號套房1600Hwy 6 Suite 100,郵編77478。

以引用方式將文件成立為法團

美國證券交易委員會允許我們在此招股説明書中通過引用將我們向其提交或向其提供的文件進行補充,這意味着我們可以通過向您推薦這些文件來向您披露重要信息

。我們通過引用併入本招股説明書附錄中的信息構成本招股説明書附錄的一部分。當我們通過向美國證券交易委員會提交的未來備案來更新通過引用併入的文件中包含的信息時,本招股説明書附錄中通過引用併入的信息將被視為自動

更新和取代。換句話説,如果本招股説明書附錄中包含的信息與通過引用併入本招股説明書附錄中的信息之間存在衝突或不一致,您應以後來提交的文檔

中包含的信息為準。

我們在本招股説明書中引用了以下文件作為補充:

| |

● |

我們於2024年4月4日向美國證券交易委員會提交的截至2023年12月31日的財政年度Form 20-F年度報告; |

| |

|

|

| |

● |

我司於2024年4月5日向美國證券交易委員會提交了境外私人發行人Form 6-K報告; |

| |

|

|

| |

● |

包含在我們於2022年9月7日提交給美國證券交易委員會的8-A表格登記聲明中的對我們A類普通股的描述,以及為更新該描述而提交的任何修訂或報告

; |

| |

|

|

| |

● |

在本招股説明書補編日期之後、本招股説明書補編所提供證券的發售終止之前向美國證券交易委員會提交的任何未來20-F表格年度報告;以及 |

| |

|

|

| |

● |

我們在本招股説明書附錄日期之後向美國證券交易委員會提供的任何未來境外私人發行人的6-K表格報告,該等報告通過引用被納入註冊説明書中,本招股説明書補充部分是該報告的一部分。 |

就本招股説明書附錄而言,在通過引用併入本招股説明書附錄的文件中所包含的任何陳述將被視為被修改或取代,只要本招股説明書附錄或任何其他隨後提交的文件中包含的陳述也通過引用被併入或被視為通過引用併入本招股説明書補充説明書、修改或取代該陳述。修改的

或替代聲明不需要説明它已經修改或取代了先前的聲明,也不需要包括它修改或取代的文檔中規定的任何其他信息。

除非通過引用明確併入,否則本招股説明書補編中的任何內容均不得被視為通過引用併入向美國證券交易委員會提供但未備案的信息。本招股説明書附錄中以引用方式併入的所有文件的副本(這些文件中的證物除外),除非該等證物是通過引用方式特別併入本招股説明書附錄中的,否則將免費提供給每個人,包括任何受益的

所有人,如果此人提出書面或口頭請求,則收到本招股説明書補編的副本:

中國地衣有限公司

湖濱北路新港廣場15樓

廈門市思明區

福建省,中國,361013

+86-592-5586999

您應僅依賴我們

通過引用併入或在本招股説明書附錄中提供的信息。我們沒有授權任何人向您提供不同的信息。

我們不會在任何不允許要約或出售的司法管轄區出售這些證券。您不應假設

本招股説明書附錄中包含或引用的信息在包含該信息的文檔的日期

以外的任何日期都是準確的。

在那裏您可以找到更多信息

在美國證券交易委員會規則允許的情況下,本招股説明書附錄

省略了本招股説明書附錄中包含的某些信息和證物。

由於本招股説明書附錄可能不包含您認為重要的所有信息,因此您應該審閲

這些文檔的全文。如果我們提交了一份合同、協議或其他文件作為註冊説明書的證物,本招股説明書是其補充部分,您應該閲讀該證物以更完整地瞭解所涉及的文件或事項。本招股説明書附錄中關於合同、協議或

其他文件的每一項陳述,包括上文討論的通過引用併入的陳述,其全部內容均通過參考實際文件進行限定。

我們必須遵守適用於外國私人發行人的《交易法》的定期報告和其他

信息要求。因此,我們被要求向美國證券交易委員會提交

報告,包括Form 20-F年度報告和其他信息。向美國證券交易委員會備案的所有信息都可以通過互聯網在美國證券交易委員會網站www.sec.gov上查閲,並可在美國證券交易委員會維護的公共參考設施中複製

該公共參考設施位於華盛頓特區20549。在支付複印費後,您可以寫信至美國證券交易委員會索要這些文檔的副本。

作為一家外國私人發行人,根據《交易法》,我們不受有關委託書的提供和內容的規則的約束,我們的高管、董事和主要股東也不受《交易法》第16節所載的報告和短期週轉利潤追回條款的約束。此外,根據交易所法案,我們將不會被要求像其證券根據交易所法案註冊的美國公司那樣,頻繁或及時地向美國證券交易委員會提交定期或當前報告

和財務報表。

招股説明書

中國地衣有限公司

$100,000,000

A類普通股

購股合同

股份申購單位

認股權證

債務證券

權利

單位

我們可能不時在一個或多個

發行中提供A類普通股、股份購買合同、股份購買單位、認股權證、債務證券、權利或單位,

我們統稱為“證券”。根據本招股説明書,我們可能提供和

出售的證券的初始發行價總額不超過100,000,000美元。

我們可能會以不同的系列、不同的時間、不同的金額、不同的價格以及在每次發售時或之前確定的條款,發售和出售本招股説明書中所述的任何證券組合。本招股説明書介紹了這些證券的一般條款以及發行這些證券的一般方式。我們將在本招股説明書的附錄中提供這些證券的具體條款。招股説明書附錄還將説明發行這些證券的具體方式,並可能補充、更新或修改本招股説明書中包含的信息

。本招股説明書不得用於完成證券銷售,除非附有適用的招股説明書

附錄。在您投資之前,您應該閲讀本招股説明書和任何適用的招股説明書附錄。

我們可能會不時以固定價格、市場價格或協商價格向承銷商、其他購買者、代理商或通過這些方法的組合

提供和出售證券。如果任何承銷商參與出售與本招股説明書

有關的任何證券,承銷商的名稱和任何適用的佣金或折扣將在招股説明書附錄中列出。

此類證券的發行價和我們預計從此類出售中獲得的淨收益也將在招股説明書

附錄中列出。有關證券銷售方式的更完整説明,請參閲本招股説明書中其他部分的“分銷計劃”。

根據一般指示I.B.5。根據表格

F-3,在任何情況下,只要我們有投票權的普通股和非關聯公司持有的無投票權普通股的總市值保持在75,000,000美元以下,我們在任何12個月期間的公開首次公開發行中出售的證券的價值都不會超過我們A類普通股總市值的三分之一。在本招股説明書日期

之前(包括該日)的12個歷月內,吾等並無根據F-3表格I.B.5一般指示發售或出售任何證券。

我們的A類普通股在納斯達克資本市場交易,代碼為“LICN”。2024年2月20日,納斯達克資本市場報告的A類普通股收盤價為1.30美元。適用的招股説明書補充文件將包含有關其他上市信息(如適用),

如果有,在納斯達克資本市場或其他證券交易所上市的招股説明書補充文件所涵蓋的證券。我們的股票可能會出現

價格波動。請參閲本招股章程“風險因素”一節及我們最近的20-F表年報所載的相關風險因素。

除非在適用的招股説明書中另有説明,否則我們的購股合同、購股單位、認股權證、債務證券、權利和單位不會在任何證券或證券交易所或任何自動交易商報價系統上上市。

請投資者注意,您不是

購買一家中國運營公司的股票,而是購買一家開曼羣島控股公司的股票,該公司的業務

由我們在中國的子公司進行,這種結構對投資者來説具有獨特的風險。

這是開曼羣島控股公司

普通股的發行。我們透過中國附屬公司開展業務。您將不會也可能永遠不會擁有位於中國的運營實體的直接所有權

。我們不使用可變利益實體(“VIE”)結構。

除文義另有所指外,本招股章程內所提述的“理臣中國”、“理臣中國有限公司”、“我們”、“本公司”、“本公司”均指控股公司理臣中國有限公司。“子公司"、

“運營子公司”或“中國子公司”指的是利辰中國有限公司

根據中華人民共和國法律成立的子公司。凡提及“本集團”,均指利辰中國有限公司及其合併

附屬公司。

Lichen China Limited is a Cayman Islands holding

company and is not a Chinese operating company. As a holding company with no material operations of its own, it conducts all of its operations

and operates its business in China through its PRC subsidiaries. Because of our corporate structure as a Cayman Islands holding company

with operations conducted by our PRC subsidiaries, it involves unique risks to investors. Furthermore, Chinese regulatory authorities

could change the rules and regulations regarding foreign ownership in the industry in which the Company operates, which would likely result

in a material change in our operations and/or a material change in the value of the securities we are registering for sale, including

that it could cause the value of such securities to significantly decline or become worthless. Investors in our ordinary shares should

be aware that they do not directly hold equity interests in the Chinese operating entities, but rather are purchasing equity solely in

Lichen China Limited, our Cayman Islands holding company, which indirectly owns 100% equity interests in the PRC subsidiaries. Our ordinary

shares offered in this offering are shares of our Cayman Islands holding company instead of shares of our subsidiaries in China. See “Risk

Factors - Risks Related to Doing Business in China - The filing, approval or other administration requirements

of the Chinese Securities Regulatory Commission (the “CSRC”) or other PRC government authorities may be required in connection

with our future offshore offering under PRC law, and, if required, we cannot predict whether or for how long we will be able to complete

the filing procedure with the CSRC and obtain such approval or complete such filing, as applicable.” on page 14.

投資我們的普通股涉及

高風險。在購買任何普通股之前,閣下應仔細閲讀本招股章程第13頁開始的“風險因素”中有關投資於我們的

普通股的重大風險的討論。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個領域進行實質性的控制。我們在中國的經營能力可能會因其法律法規的變化而受到損害,包括與税收、環境法規、土地使用權、財產和其他事項有關的法律法規。這些

司法管轄區的中央政府或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋,這將需要我們支付額外的費用

並努力確保我們遵守此類法規或解釋。因此,未來政府的行動,包括決定不繼續支持最近的經濟改革,迴歸更集中的計劃經濟或區域經濟,或在執行經濟政策方面的地方差異,可能會對中國或其特定地區的經濟狀況產生重大影響,並可能要求我們放棄在中國房地產中的任何權益。參見第13頁中的“風險因素-與在中國經商有關的風險

-與中國法律制度有關的不確定性,包括有關法律執行的不確定性,以及中國在幾乎沒有事先通知的情況下法律法規的突然或意外變化可能對我們產生不利影響並限制您和我們可獲得的法律保護”,

“中國政府對境外發行和境外投資中國發行人施加更多監督和控制的任何行動,都可能顯著限制或完全阻礙我們向投資者發售或繼續發售我們的A類普通股的能力,並導致我們A類普通股的價值大幅縮水或一文不值。併購規則和某些其他中國法規為外國投資者收購中國公司設立了複雜的程序,

這可能會使我們更難通過收購中國來追求增長“,見第20頁,”如果中國政府對以中國為基礎的發行人在海外和/或外國投資進行的發行施加更多監督和控制,我們可能失去向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅下降或一文不值“。

特別是,由於我們幾乎所有的業務都是通過中國子公司進行的,我們在中國的業務面臨一定的法律和運營風險,包括中國政府的法律、政治和經濟政策、中國與美國的關係、中國或美國的法規可能會對我們的業務、財務狀況和經營結果產生重大和不利的影響。

管理我們當前業務運營的中國法律法規有時是模糊和不確定的,因此,這些風險可能

導致我們的業務和/或我們普通股的價值發生重大變化,或者可能顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致我們普通股的價值大幅縮水

或一文不值。最近,中國政府在事先沒有事先通知的情況下,發起了一系列監管行動和聲明,以規範中國的業務經營

,包括打擊證券市場違法行為,加強對中國境外上市公司的監管,採用可變利益主體結構,採取新措施擴大網絡安全審查範圍,擴大反壟斷執法力度。

正如我們的中國律師天元律師事務所

確認的那樣,在《網絡安全審查辦法》於2022年2月15日生效後,我們將不會

接受中國網信辦或“CAC”的網絡安全審查,因為我們目前沒有超過100萬的用户個人信息,並且

預計我們在可預見的未來將收集超過100萬用户的個人信息,我們理解

否則我們可能會受到網絡安全審查措施的影響;如果網絡數據安全管理條例草案按建議頒佈,我們也不受CAC的網絡數據安全審查,因為我們目前沒有超過100萬的用户個人信息,也不收集影響或可能影響國家安全的數據,而且我們預計在可預見的未來,我們不會收集超過100萬用户的個人信息或影響或可能影響國家安全的數據,我們理解這可能會使我們受到安全管理草案的約束。見《風險因素-中國經商相關風險

》。

2023年2月17日,中國證券監督管理委員會(簡稱證監會)公佈了《關於境內公司境外發行上市備案管理安排的通知》,併發布了由《境內公司境外發行上市試行管理辦法》、《試行辦法》及五項配套指引組成的一套新規定。同日,中國證監會還發布了《關於境內企業境外上市備案管理安排的通知》,簡稱《通知》。試行辦法於2023年3月31日起施行。試行辦法完善了監管制度,將境外發行上市活動的直接和間接

納入中國證監會備案管理。詳細説明瞭備案實體、時間點和程序的要求

。境內公司在境外市場發行上市,應當按照試行辦法的要求,向中國證監會辦理備案手續。境內公司在境外市場間接發行上市的,發行人應當指定境內主要經營主體,作為境內責任主體,向中國證監會備案。試行辦法還對重大事件的報道提出了要求。違反試行辦法的,如未履行備案程序就在境外發行和上市證券,將承擔法律責任,包括罰款人民幣100萬元(約合15萬美元)至人民幣1,000萬元(約合150萬美元),試行辦法通過行政處罰強化責任追究,並將相關市場參與者的合規狀況納入證券市場誠信檔案,增加了違法者的成本。

根據《通知》,自2023年3月31日《試行辦法》施行之日起

起,備案範圍內的境內企業已在境外上市或者符合下列情形的均為“已有企業”:試行辦法於2023年3月31日生效前,境外間接發行上市申請已獲境外監管機構或境外證券交易所批准

(如註冊書已在美國市場生效),不需履行境外監管機構或境外證券交易所的發行上市監管程序。並將於2023年9月30日前完成海外發行上市。現有企業不需要立即向中國證監會備案,涉及再融資等備案事項的,應按要求向證監會備案。已提交有效境外發行上市申請

但截至2023年3月31日《試行辦法》生效之日仍未獲得境外監管機構或境外證券交易所批准的境內企業,可合理安排向中國證監會提出申請的時間,

應在境外發行上市前向中國證監會完成備案。

此外,境外上市公司還必須在試行辦法規定的期限內,提交其後續發行、發行可轉換公司債券和可交換債券以及其他等值發行活動的備案。因此,我們將被要求在完成與本註冊聲明相關的發行後

三個工作日內向中國證監會提交文件。我們將開始準備與中國證監會備案相關的報告和其他必要材料,並將在適當時候提交給中國證監會。

然而,如果我們沒有根據中國法律法規及時維護備案程序的許可和批准,

我們可能會受到主管監管機構的調查、罰款或處罰,被勒令暫停相關業務並糾正

任何違規行為,禁止從事相關業務或進行任何發行,這些風險可能導致我們的業務發生重大不利變化。限制我們向投資者提供或繼續提供證券的能力,或導致此類證券大幅貶值或變得一文不值。由於《通知》和《試行辦法》是新發布的,備案要求及其實施存在不確定性

。我們未能或被認為未能完全遵守此類新的監管要求,可能會顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,

對我們的業務運營造成重大幹擾,並嚴重損害我們的聲譽,這可能會對我們的財務狀況和經營結果產生實質性和不利的影響,並可能導致我們的證券價值大幅縮水或一文不值。

參見《中國備案文件中的風險因素-與經營業務相關的風險》,根據中國法律,我們未來的離岸發行可能需要中國證券監督管理委員會(“中國證監會”)或其他中國政府機構的批准或其他管理要求

,如果需要,我們無法預測我們是否能夠或能夠在多長時間內完成向中國證監會的備案程序,並獲得該等批准或完成該等備案,視情況而定“。

截至本招股説明書日期,我們的中國律師天元律師事務所

表示,儘管根據《試行辦法》我們必須完成與我們的發行相關的備案程序,但實際上並沒有任何中國相關法律或法規要求我們向外國投資者發行證券時獲得任何中國當局的許可,我們也沒有收到中國證監會、CAC或任何其他對我們的業務具有管轄權的中國當局對此次發行的任何查詢、通知、警告、制裁或任何監管反對。

全國人民代表大會常務委員會、中國全國人大常委會或其他中國監管機構未來可能會頒佈法律、法規或實施細則,要求我們公司或我們的任何子公司在美國上市前必須獲得中國監管部門的批准。也就是説,雖然公司沒有收到在美國交易所上市的拒絕,但我們的運營可能會受到不利影響,

直接或間接;我們向投資者提供或繼續提供證券的能力可能會受到與其業務或行業相關的現有或未來法律法規或中國政府當局的幹預或中斷的潛在阻礙,我們向投資者提供或繼續提供證券的能力可能會受到阻礙,我們證券的價值可能會大幅下降或變得一文不值,如果我們或我們的子公司(I)未收到或維持此類許可或批准,(Ii)無意中得出結論認為不需要此類許可或批准,(Iii)適用的法律、法規或解釋發生變化,我們必須在未來獲得此類許可或批准。或(Iv)中國政府在沒有事先通知的情況下進行的任何干預或中斷。看見“風險因素-與在中國做生意有關的風險“本招股説明書從第13頁開始,討論這些法律和經營風險

以及在決定購買我們的普通股之前應考慮的信息。

此外,自2021年以來,中國政府

加強了反壟斷監管,主要在三個方面:(1)成立國家反壟斷局;(2)修訂並頒佈反壟斷法律法規,包括:《反壟斷法(2021年10月23日公佈的修正案草案)》、各行業反壟斷指南、公平競爭審查制度實施細則

;(3)擴大針對互聯網公司和大企業的反壟斷執法。截至本招股説明書發佈之日,中國政府近期有關反壟斷問題的聲明和監管行動並未影響我們開展業務、接受外國投資或在美國或其他外匯市場上市的能力,因為本公司及其中國子公司均未從事受這些聲明或監管行動約束的壟斷行為。

根據《要求外國公司承擔責任法案》,如果上市公司會計監督委員會或PCAOB連續三年無法檢查發行人的審計師,發行人的證券將被禁止在美國證券交易所交易。PCAOB於2021年12月16日發佈了一份

認定報告,發現PCAOB無法檢查或調查總部設在以下地區的完全註冊的上市會計師事務所:(1)中國人民Republic of China的內地中國,因為一個或多個內地當局擔任中國的職位;(2)作為中華人民共和國特別行政區的香港,因為一個或多個香港當局擔任的職位

。此外,PCAOB的報告確定了受這些決定影響的具體註冊會計師事務所。2021年6月22日,美國參議院通過了《加速追究外國公司責任法案》,2022年12月29日,總裁·拜登簽署了題為《2023年綜合撥款法案》(簡稱《綜合撥款法案》)的立法,其中包含了與《加速外國公司問責法案》相同的條款,並對《美國證券交易委員會法案》進行了修訂,要求美國證券交易委員會禁止發行人的證券在其審計師連續兩年而不是三年的情況下在美國任何證券交易所進行交易。從而縮短了觸發禁止交易的時間。2022年8月26日,PCAOB

宣佈已與中國證券監督管理委員會和中國財政部

簽署了《議定書聲明》。SOP連同兩個規範檢查和調查的議定書協議(統稱為“SOP協議”),

建立了一個具體的、負責任的框架,使PCAOB能夠按照美國法律的要求,對位於內地和香港的審計公司中國進行全面檢查和調查。2022年12月15日,PCAOB宣佈,能夠

確保在2022年全面檢查和調查PCAOB註冊的會計師事務所,總部設在中國內地和香港的中國

。PCAOB董事會撤銷了之前2021年關於PCAOB無法全面檢查或調查總部設在中國內地和香港的註冊會計師事務所中國的決定。然而,PCAOB是否能夠繼續令人滿意地對總部設在中國內地和香港的註冊會計師事務所中國進行檢查存在不確定性,並取決於我們和我們的審計師無法控制的許多因素。PCAOB繼續要求

在內地中國和香港完全進入,並計劃在2023年初及以後恢復定期檢查,並繼續進行調查並根據需要啟動新的調查。PCAOB還表示,如果需要,它將立即採取行動,考慮是否需要向HFCAA發佈新的決定。

我們的審計師Enrome LLP是一家獨立註冊的公共會計師事務所,作為在美國上市公司的審計師和在PCAOB註冊的公司,

受美國法律的約束,PCAOB根據這些法律進行定期檢查,以評估Enrome LLP是否符合適用的專業標準。Enrome LLP總部設在新加坡。截至本年度報告日期,Enrome LLP

未包括在2021年12月發佈的PCAOB確定報告中PCAOB確定的公司名單中。我們的審計師,包括截至2020年12月31日財年的B&V和截至2021年12月31日和2022年12月31日財年的TPS Thayer,均位於美國。B&V已於2022年1月從PCAOB撤回註冊。TPS Thayer總部位於德克薩斯州糖地,其在PCAOB的註冊已於2020年9月生效,目前正在接受PCAOB的檢查。見“風險因素--與在中國做生意有關的風險”--美國證券交易委員會和上市公司會計準則委員會最近發表的聯合聲明、納斯達克提交的擬議規則修改

以及《外國公司責任追究法案》都呼籲在評估新興市場公司的審計師資格時,對新興市場公司實施更多、更嚴格的標準,尤其是那些不受上市公司會計準則委員會審查的非美國審計師。這些發展可能會給我們的產品帶來不確定性“,見第29頁。

我們的管理層定期監控組織內每個實體的現金狀況,並每月編制預算,以確保每個實體都有必要的資金來履行其在可預見的未來的義務,並確保充足的流動性。如果需要現金或存在潛在的流動性問題,我們將向我們的首席財務官報告,並經我們的董事會批准,我們將根據適用的中國法律和法規為子公司進行公司間貸款。然而,由於中國政府幹預或施加限制,以及中國政府對我們或我們的子公司轉移現金或資產的能力的限制,資金或資產可能無法

用於中國或香港以外的業務或其他用途。見“風險因素-與在中國做生意有關的風險

-如果業務中的現金或資產位於中國內地或香港或中國內地或香港實體,則由於中國政府幹預或對我們或我們的子公司轉讓現金或資產的能力進行幹預或施加限制,資金或資產可能無法用於中國內地或香港以外的運營或其他用途

。”

根據中國現行的外匯法規,

利潤分配、貿易和服務相關外匯交易等經常項目的支付可以用外幣支付,而無需事先獲得國家外匯管理局或外匯局的批准,並遵守某些程序要求。因此,我們的中國子公司可以向我們支付外幣股息,而無需外管局的事先批准

,條件是該等股息在中國境外的匯款符合中國外匯法規的某些程序,例如我們的股東或我們的公司股東的最終股東(他們是中國居民)進行海外投資登記。然而,人民幣兑換成外幣並從中國匯出以支付資本支出,如償還以外幣計價的貸款

,則需要獲得有關政府部門的批准或登記。中國政府未來還可以酌情限制經常賬户交易使用外幣。中國現行法規允許我們的中國子公司只能從其根據中國會計準則和法規確定的累計利潤(如有)中向本公司支付股息。截至本招股説明書日期,除涉及洗錢及犯罪活動的資金轉移外,香港政府對資金在香港境內、流入及流出香港(包括由香港轉移至中國的資金)並無任何限制或限制。開曼羣島法律規定,公司只能從利潤或股票溢價中支付股息,並且只有在緊隨股息支付之日之後,公司仍有能力在正常業務過程中償還到期債務的情況下,公司才可以支付股息。

除此之外,利臣中國有限公司向股東支付股息的能力沒有限制。請參閲《招股説明書--與我們子公司之間的現金往來摘要》和《風險因素--與在中國開展業務有關的風險

--如果業務中的現金或資產位於中國內地或香港或中國內地或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制和限制,資金或資產可能無法用於中國或香港以外的運營或其他用途

。“風險因素-與在中國做生意有關的風險-我們

是一家控股公司,我們依賴我們的子公司支付股息,這受中國法律的限制,”

和“風險因素-與在中國做生意有關的風險-我們的中國子公司在向我們支付股息或其他付款方面受到限制,這可能對我們開展業務的能力產生重大不利影響

。”

作為一家控股公司,我們可能依賴我們的子公司(包括總部設在中國的子公司)支付的股息和其他股權分配來滿足我們的現金和融資需求。

如果我們的任何中國子公司未來代表自己產生債務,管理該等債務的工具可能會限制它們向我們支付股息的能力

。根據開曼羣島法律,LICHEN中國有限公司可透過貸款或出資方式向我們在香港註冊成立的附屬公司提供資金,而不受資金數額的限制。我們的附屬公司

根據香港相關法律允許通過股息分配向利臣中國有限公司提供資金,而不受資金金額的

限制。從香港向開曼羣島轉移股息沒有任何限制。中國現行法規允許福建省利臣管理諮詢有限公司(“利臣WFOE”或“利臣紫訊”)

只能從按照中國會計準則和法規確定的累計利潤(如有)中向本公司支付股息。公司之間的資金調撥適用《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》(2020年修訂,《關於民間借貸案件的規定》),

於2020年8月20日起施行,規範自然人、法人和非法人組織之間的融資活動。根據我們的中國律師天元律師事務所的建議,《關於私人借貸案件的規定》並不禁止使用一家子公司產生的現金

為另一家子公司的運營提供資金。我們並未獲通知任何其他限制,

可能限制我們的中國附屬公司在中國附屬公司之間轉移現金的能力。在截至2020年12月31日的財政年度內,利臣紫訊向當時為中國個人的利臣紫訊最終股東支付了人民幣3,000萬元(約合430萬美元)的股息。在截至2021年12月31日的財政年度內,該公司沒有進行此類股息、分配或轉移。截至本招股説明書發佈之日,除上述2020財年派息外,本公司及其子公司均未向投資者進行其他轉讓、股息或分配,也無投資者向本公司或其子公司進行轉讓、股息或分配

。截至本招股説明書日期,利臣中國有限公司與其任何附屬公司之間並無任何股息、分派或轉讓。我們預計在可預見的未來不會支付任何現金股息。此外,截至本招股説明書的日期

,一家子公司產生的現金不會用於資助另一家子公司的運營,我們預計

我們在子公司之間轉移現金的能力不會遇到任何困難或限制。見本招股説明書第7頁的“招股説明書摘要--與子公司之間的現金往來”和“合併財務報表”,並將其作為參考納入本招股説明書。

我們是聯邦證券法所定義的“新興成長型公司”

,因此,上市公司的報告要求將會降低。有關更多信息,請參閲第5頁的“招股説明書

摘要-作為一家新興成長型公司的影響”和“招股説明書摘要-作為一家外國私人發行商的影響”。

除非附有招股説明書附錄,否則本招股説明書不得用於發售或出售我們的證券。本招股説明書或任何招股説明書附錄中包含或合併的信息僅在本招股説明書或該等招股説明書附錄(視情況而定)的日期為止是準確的,而無論本招股説明書的交付時間或我們證券的任何出售時間

。

投資於根據本招股説明書

發行的證券涉及高度風險。在作出投資決定之前,您應仔細閲讀和考慮本招股説明書中的“風險因素”

部分,以及我們最新的20-F年報、本文引用的其他報告以及適用的招股説明書附錄中所述的風險因素。

證券交易委員會、開曼羣島金融管理局或任何州證券委員會均未批准或不批准這些證券,也未確定本招股説明書是否屬實或完整。任何相反的陳述都是刑事犯罪。

本招股説明書的日期為:2024年

目錄

| |

|

頁面 |

| 關於這份招股説明書 |

|

II |

| 常用定義術語 |

|

三、 |

| 關於前瞻性陳述的特別通知 |

|

四. |

| 招股説明書摘要 |

|

1 |

| 風險因素 |

|

13 |

| 資本化與負債 |

|

32 |

| 稀釋 |

|

32 |

| 收益的使用 |

|

33 |

| 普通股的説明 |

|

33 |

| 手令的説明 |

|

41 |

| 債務證券説明 |

|

43 |

| 對單位的描述 |

|

51 |

| 股份申購合同及股份申購單位説明 |

|

52 |

| 對權利的描述 |

|

53 |

| 配送計劃 |

|

54 |

| 課税 |

|

55 |

| 費用 |

|

55 |

| 材料合同 |

|

55 |

| 材料變化 |

|

55 |

| 法律事務 |

|

56 |

| 專家 |

|

56 |

| 專家和律師的利益 |

|

56 |

| 民事責任的可執行性 |

|

56 |

| 以引用方式將文件成立為法團 |

|

57 |

| 在哪裏可以找到更多信息 |

|

58 |

閣下應僅依賴本招股章程或任何招股章程補充文件所載

或以提述方式併入的資料。我們沒有授權任何人向您提供不同的

或額外的信息。如果任何人向您提供了不同或不一致的信息,您不應依賴這些信息。本招股説明書

不是出售證券的出售要約,也不是在任何不允許要約或出售的司法管轄區內徵求購買證券的購買要約。您應假設本招股説明書或任何招股説明書補充資料中出現的信息,以及我們之前向SEC提交併通過引用合併的信息

,僅在這些文件的正面日期準確無誤。

我們的業務、財務狀況、經營業績和前景自這些日期以來可能發生了變化。

關於這份招股説明書

本招股説明書是註冊聲明的一部分

,我們已使用“貨架”註冊流程向SEC提交了該聲明。根據此貨架註冊流程,我們可以

在一次或多次發行中出售本招股説明書中所述證券的任何組合,總髮行價最高為100,000,000美元。

每次出售證券時,我們將提供

本招股説明書的補充文件,其中包含有關所發售證券的具體信息以及該發售的具體條款。

補充文件亦可增加、更新或更改本招股章程所載的資料。如果本招股説明書

中的信息與任何招股説明書補充文件中的信息有任何不一致之處,您應依賴招股説明書補充文件。

我們可以向或通過

承銷團或經銷商、通過代理或直接向購買者提供和銷售證券。

每次發行證券的招股説明書補充文件將詳細描述該次發行的分配計劃。

對於任何證券的發行

(除非招股説明書補充中另有規定),承銷商或代理人可以超額分配或進行交易,以穩定

或將所發行證券的市場價格維持在高於公開市場的水平。此類交易

一旦開始,可隨時中斷或終止。見“分配計劃”。

請仔細閲讀本招股説明書及

任何招股説明書補充文件,以及以引用方式併入本招股説明書的“以引用方式併入文件”

項下的文件,以及下文“您可以在何處獲得更多信息”項下所述的其他信息。

潛在投資者應注意,

此處所述證券的收購可能會產生税務後果。您應閲讀適用的

招股説明書補充資料中包含的税務討論,並就您的具體情況諮詢您的税務顧問。

閣下應僅依賴本招股章程及任何招股章程補充文件所載

或以提述方式併入本招股章程及任何招股章程補充文件的資料。我們未授權任何人向您提供其他

信息。本招股章程於或自若干司法權區分發或管有可能受法律限制。本招股説明書

不是出售這些證券的出售要約,也不是在不允許要約或

出售的任何司法管轄區或要約或出售人不具備資格的任何司法管轄區或不允許

向任何人要約或出售的任何司法管轄區徵求購買這些證券的購買要約。本招股説明書所載資料僅於本招股説明書刊發日期準確,而以引用方式併入的任何資料

於以引用方式併入的適用文件刊發日期準確,而不論本招股説明書或任何證券出售的交付時間

。我們的業務、財務狀況、運營結果和前景可能自這些日期起發生了變化。

常用定義術語

在本招股説明書中,除文意另有所指外,凡提及“利臣中國”、“利臣中國有限公司”、“我們”、“本公司”時,均指控股公司利臣中國有限公司。凡提及“附屬公司”、

“營運附屬公司”或“中國附屬公司”,是指利臣中國有限公司根據人民Republic of China法律設立的附屬公司。凡提及“集團”,均指利臣中國有限公司及其合併附屬公司。除非另有説明,否則在本招股説明書中,凡提及:

| ● | “中國”或“中華人民共和國”是指人民的Republic of China; |

| |

● |

“A類普通股”是指利臣中國股份有限公司的A類普通股,每股票面價值0.00004美元; |

| |

● |

“B類普通股”是指利臣中國股份有限公司的一類股份,稱為“B系列普通股”,每股票面價值0.00004美元; |

| |

● |

“利臣中國”或“利臣”是指開曼羣島豁免公司利臣中國有限公司; |

| |

● |

“聯想諮詢英屬維爾京羣島”指聯想諮詢投資有限公司,一家獲英屬維爾京羣島豁免的公司,也是利臣中國的全資子公司; |

| |

● |

“聯想諮詢香港”指聯想諮詢有限公司(香港),聯想諮詢有限公司是聯想諮詢BVI的全資附屬公司; |

| |

● |

“麗晨WFOE”或“麗晨紫訊”是指福建省麗晨管理諮詢有限公司,該公司是根據中國法律成立的外商獨資公司,是聯想諮詢香港公司的全資子公司; |

| |

● |

“麗晨教育”是指廈門市傳奇教育服務有限公司,該有限公司是根據中國法律成立的有限責任公司,是麗晨WFOE的全資子公司; |

| |

● |

“人民幣”指人民幣,或中華人民共和國的法定貨幣; |

| |

● |

“美元”、“美元”和“美元”是美國的法定貨幣; |

關於前瞻性陳述的特別通知

本招股説明書包含前瞻性陳述。

除有關歷史事實的陳述外,本招股説明書中包含的所有陳述,包括有關我們未來經營業績和財務狀況、我們的業務戰略和計劃以及我們未來經營目標的陳述,均為前瞻性陳述。

“相信”、“可能”、“將會”、“估計”、“繼續”、“預期”、“打算”、“期望”及類似表述均為前瞻性陳述。我們的這些前瞻性陳述主要基於我們目前對未來事件和趨勢的預期和預測,我們認為這些事件和趨勢可能會影響我們的財務狀況、運營結果、業務戰略、短期和長期業務運營和目標、

和財務需求。這些前瞻性陳述會受到大量風險、不確定因素和假設的影響,包括本招股説明書中“風險因素”一節、本文引用文件以及任何適用的招股説明書附錄中類似標題下所描述的因素。此外,我們的運營環境競爭激烈且瞬息萬變。

新的風險時有出現。我們的管理層無法預測所有風險,也無法評估所有因素對我們業務的影響,或任何因素或因素組合可能導致實際結果與我們可能做出的任何前瞻性陳述中包含的結果大不相同的程度。鑑於這些風險、不確定性和假設,本招股説明書中討論的未來事件和趨勢可能不會發生,實際結果可能與前瞻性陳述中預期或暗示的情況大不相同。

您不應依賴前瞻性陳述

作為對未來事件的預測。前瞻性陳述中反映的事件和情況可能無法實現或發生。

儘管我們認為前瞻性陳述中反映的預期是合理的,但我們不能保證未來的結果、活動、業績或成就的水平。除適用法律另有要求外,我們沒有義務在本招股説明書發佈之日後更新任何前瞻性陳述,或使這些陳述與實際結果或修訂後的預期相符。

招股説明書摘要

業務概述

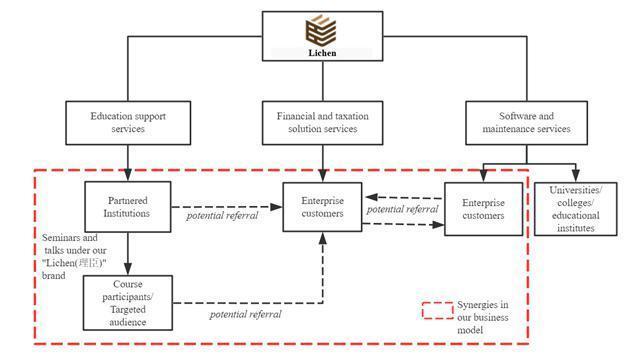

通過我們的中國子公司,我們在中國提供(I)金融和税務解決方案服務;(Ii)教育支持服務;以及(Iii)軟件和維護服務。我們的服務之間的聯繫和協同效應如下圖所示:

為企業客户提供的財税解決方案服務主要包括財税相關管理諮詢、內控管理諮詢、年度或定期諮詢、內部培訓和一般諮詢。

為我們的

合作機構(“合作機構”)提供的教育支持服務主要包括提供營銷、運營和技術支持

以及銷售教學材料。

為企業客户提供的軟件和維護服務主要包括銷售財税分析軟件和銷售財税培訓軟件。

金融和税務解決方案服務

我們專注於為中國的商業公司提供金融和税務解決方案。我們認為,每一家公司,無論其規模大小,都應該採用健全的財務和税收管理制度,以實現增長和可持續發展。本着這樣的理念作為指導原則,我們的金融和税務解決方案服務是根據個人客户的特定需求和要求進行定製的。

教育支援服務

我們的

教育支持服務提供給我們的合作機構。截至本招股説明書發佈之日,我們已與中國11個省市和20個城市的23家合作機構進行了合作。合作機構是教育服務提供商,主要從事為企業家、高管以及財税高管組織各種研討會、講座和培訓課程。通過我們管理層的個人和商業網絡以及我們的營銷舉措(由合作機構主辦的講座和研討會),希望建立教育機構的潛在客户可以與我們接洽併發起討論,以期成為我們的合作機構。

軟件和維護服務

作為合作協議的一部分,李晨紫訊一直在為我們的合作機構提供財務和税務培訓軟件和教務管理系統。

利用我們對企業在企業客户日常運營中的財税管理和分析工具的需求

,我們於2017年開始投資開發我們第一個財税分析軟件--企業財務情報分析系統V1.0,並從2019年開始將其商業化銷售給我們的企業客户。

關於我們的利臣教育會計實踐系統V1.0,這是一個於2014年開發的財税培訓系統,它專注於學生或用户的實踐體驗,通過模擬、説明和提供各種會計任務的實踐,如記賬、税務計算、報税和開具增值税發票等實際業務實踐。此後,我們在利臣教育會計實務系統V1.0的基礎上更新和開發了一些新的培訓系統。到目前為止,LICHEN教育擁有財税培訓軟件的八項版權

。

截至本招股説明書發佈之日,我們尚未收到任何有關軟件產品的產品召回、責任索賠或重大投訴。

售後服務

聘請我們提供財務和税務相關諮詢服務的客户可以參加我們的合作機構提供的課程。持續培訓可以提升客户的財務和税務概念,並確保我們為他們提供的財務和税務解決方案持續實施。我們還提供一般客户服務,在客户提出問題時給予答覆,以便及時解決他們的

問題。

合作機構還會不時舉辦講座和研討會,由我們經驗豐富的高級管理人員、內部顧問或外部專家主持,邀請我們的客户參加。至於我們的合作院校,我們為他們提供持續的支持,包括在學校管理和運營方面的運營和技術支持,以及對合作院校的教職員工進行培訓,以提高他們的

教學質量。對於我們的軟件產品,我們在購買財税培訓軟件和財税分析軟件後一年內提供軟件安裝、培訓和售後技術和維護服務,如電話、即時通信和遠程支持服務。

銷售和市場營銷

我們相信“Lichen”的品牌認知度對於我們吸引新客户以及與現有客户保持業務合作和關係的能力至關重要。

我們的推廣和營銷努力旨在提高我們在客户中的品牌知名度和聲譽。通常,我們通過合作機構的推薦以及高管和董事的個人和業務網絡吸引新的

客户。

此外,我們還利用積累的資源和人脈,與我們的合作機構、商業聯合會和商業協會組織

營銷活動,如研討會、講座和諮詢活動。通過與我們合作機構的業務關係,我們一方面可以為他們提供我們的教育支持服務,另一方面通過利用他們的業務網絡和地理覆蓋範圍,向他們組織的這些研討會、講座和課程的參與者宣傳我們的品牌和服務

。截至本招股説明書發佈之日,我們已部署外部專家和內部顧問參與並提供了1,000多個針對目標受眾組織的講座、課程和研討會。

公司歷史和結構

下圖説明瞭我們的公司結構:

控股公司結構

Lichen China Limited於2016年4月13日根據開曼羣島法律註冊成立。截至本招股説明書日期,公司的法定股本為50,000美元,分為1,000,00,000股A類普通股和250,000,000股B類普通股,其中18,370,000股A類普通股

和9,000,000股B類普通股已發行和發行。該公司是一家控股公司,目前沒有積極從事

任何業務。您不得持有運營中國子公司的股權。此外,立晨中國有限公司通過股權控制並獲得

其中國子公司業務運營(如果有)的經濟利益。我們不使用可變利息

實體(“VIE”)結構。

我們的子公司和

業務職能

聯想諮詢BVI於2013年12月20日根據英屬維爾京羣島的法律註冊成立,承擔有限責任。聯想諮詢BVI是

公司的全資子公司。聯想諮詢BVI是一家控股公司,目前並未積極從事任何業務。

聯想諮詢香港有限公司根據香港法律成立於2014年1月8日。聯想諮詢香港是聯想諮詢BVI的全資子公司。它是一家控股公司

,沒有積極從事任何業務。

地衣紫訊成立於2004年4月14日,是根據中國法律成立的。利臣紫訊是聯想諮詢香港的全資附屬公司,是我們的主要經營實體。

地衣教育成立於2014年7月30日,是根據中華人民共和國法律成立的。麗辰教育是麗辰紫訊的全資子公司,是我們的經營實體。

風險因素摘要

投資我們的A類普通股涉及高度風險。這一總結並沒有解決我們面臨的所有風險。請參閲本招股説明書第13頁“風險因素”標題下所載及併入本招股説明書的資料。

在中國做生意的相關風險

從本招股説明書第13頁開始,與在中國開展業務相關的風險包括但不限於:

| |

● | “與中國法律制度有關的不確定性,包括執法方面的不確定性,以及中國在事先通知很少的情況下法律法規的突然或意想不到的變化,都可能對我們造成不利影響,並限制您和我們獲得的法律保護。”參見第13頁。 |

| ● | 根據中國法律,我們未來的離岸發行可能需要中國證券監督管理委員會(“證監會”)或其他中國政府機構的備案、批准或其他管理要求,如果需要,我們無法預測我們能否或在多長時間內能夠完成向中國證監會的備案程序,並獲得批准或完成備案(視情況而定)。參見第14頁。 |

| ● | “中國政府對境外發行和外國投資中國發行人施加更多監督和控制的任何行動,都可能顯著限制或完全阻礙我們向投資者發售或繼續發售我們的普通股的能力,並導致我們的普通股價值大幅縮水或一文不值。併購規則和中國其他一些法規為外國投資者收購中國公司設立了複雜的程序,這可能會使我們更難通過收購中國實現增長。 |

| ● | “在中國以外的股東調查或訴訟或其他涉及外國實體的情況下,獲取所需信息存在重大的法律和其他障礙。”

見第17頁。 |

| ● | “中國監管境外控股公司對中國實體的貸款和直接投資

可能會延遲或阻止我們使用此次發行和/或未來融資活動的收益向我們的中國運營子公司提供貸款或額外出資。”參見第17頁。 |

| ● | “我們必須將募集資金匯給中國,才能讓我們在中國的業務受益,這個過程可能需要幾個月的時間才能完成。”參見第18頁。 |

| ● | “中國對境外控股公司向中國實體的貸款和對中國實體的直接投資的監管,可能會推遲或阻止我們向我們在中國的運營子公司提供貸款或額外的出資

。”參見第19頁。 |

| ● | 中國政府政治和經濟政策的不利變化可能會對中國的整體經濟增長產生實質性的不利影響,這可能會減少對我們產品和服務的需求,並對我們的競爭地位產生實質性的不利影響。參見第19頁。 |

| ● | “我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律法規的約束。我們可能會對不正當使用或挪用客户提供的個人信息承擔責任。請參閲第25頁。 |

| ● | “根據HFCAA,我們的證券交易可能被禁止,因此,如果後來確定PCAOB由於外國司法管轄區當局的立場而無法檢查或徹底調查我們的審計師,交易所可能決定將我們的證券摘牌。”參見第31頁。 |

| ● | 美國證券交易委員會和PCAOB最近的聯合聲明,納斯達克提交的規則修改建議,以及《外國公司問責法》都呼籲在評估新興市場公司的審計師資格時,對其實施更多和更嚴格的標準

,尤其是不受PCAOB檢查的非美國審計師

。這些發展可能會增加我們的產品供應的不確定性。“參見第29頁。 |

| ● | “此次發行可能需要中國證監會的批准,如果需要,我們無法預測能否獲得批准。”

見第31頁。 |

| ● | 對於業務中的現金或資產在中國或香港或中國或香港實體的範圍,由於中國政府對我們或我們的子公司轉移現金或資產的能力進行幹預或施加

限制和限制,這些資金或資產可能無法

用於中國或香港以外的運營或其他用途。參見第24頁。 |

成為一家新興成長型公司的意義

我們符合並選擇成為2012年JumpStart Our Business Startups Act或JOBS Act中定義的“新興成長型公司”。新興成長型公司可能會利用特定的減少報告和其他一般適用於上市公司的負擔。這些規定

包括但不限於:

| |

● |

減少在我們的定期報告、委託書和註冊説明書中披露新興成長型公司高管薪酬安排;以及 |

| |

● |

根據2002年的《薩班斯-奧克斯利法案》,在評估我們對財務報告的內部控制時,豁免審計師的證明要求。 |

我們將一直是一家“新興成長型公司”

,直到(I)財政年度的最後一天(A)業務合併結束五週年之後,(B)我們的年總收入至少為12.35億美元,或(C)我們被視為大型加速申報公司,這意味着截至我們上一個第二財季的最後一個營業日,我們非附屬公司持有的股權證券的市值超過7億美元。以及(Ii)我們在之前三年期間發行了超過10億美元的不可轉換債券的日期

。

成為外國私人發行人的含義

根據修訂後的1934年《證券交易法》(以下簡稱《交易法》),我們是一家外國私人發行人。因此,我們不受適用於美國國內上市公司的某些條款的約束。例如:

| |

● |

我們不需要像國內上市公司那樣頻繁地提供交易法報告或定期報告和當前報告; |

| |

● |

對於中期報告,我們被允許只遵守我們本國的要求,這些要求沒有適用於國內上市公司的規則那麼嚴格; |

| |

● |

我們不需要在某些問題上提供相同水平的披露,例如高管薪酬; |

| |

● |

我們獲豁免遵守旨在防止發行人選擇性披露重要資料的FD規例的條文; |

| |

● |

我們不需要遵守《交易法》中規範就根據《交易法》登記的證券徵求委託書、同意或授權的條款;以及 |

| |

● |

我們不需要遵守《交易法》第16條的規定,該條款要求內部人士提交其股份所有權和交易活動的公開報告,並規定內幕人士對從任何短期交易中實現的利潤承擔內幕責任。 |

追究外國公司責任的含義

法案

包括《追究外國公司責任法案》在內的美國法律法規可能會限制或取消我們與某些

公司完成業務合併的能力,尤其是那些在中國擁有大量業務的收購對象。

On March 24, 2021, the SEC adopted interim

final rules relating to the implementation of certain disclosure and documentation requirements of the HFCAA. An identified issuer

will be required to comply with these rules if the SEC identifies it as having a “non-inspection” year under a process to

be subsequently established by the SEC. On June 22, 2021, the U.S. Senate passed the Accelerating Holding Foreign Companies

Accountable Act, and on December 29, 2022, legislation entitled “Consolidated Appropriations Act, 2023” (the “Consolidated

Appropriations Act”) was signed into law by President Biden, which contained, among other things, an identical provision to the

Accelerating Holding Foreign Companies Accountable Act and amended the HFCAA by requiring the SEC to prohibit an issuer’s securities

from trading on any U.S stock exchanges if its auditor is not subject to PCAOB inspections for two consecutive years instead of three,

thus reducing the time period for triggering the prohibition on trading. On September 22, 2021, the PCAOB adopted a final rule implementing

the HFCAA, which provides a framework for the PCAOB to use when determining, as contemplated under the HFCAA, whether the PCAOB is unable

to inspect or investigate completely registered public accounting firms located in a foreign jurisdiction because of a position taken

by one or more authorities in that jurisdiction.

On December 2, 2021, the SEC issued amendments

to finalize rules implementing the submission and disclosure requirements in the HFCAA. The rules apply to registrants that the SEC

identifies as having filed an annual report with an audit report issued by a registered public accounting firm that is located in a foreign

jurisdiction and that PCAOB is unable to inspect or investigate completely because of a position taken by an authority in foreign jurisdictions.

On December 16, 2021, the PCAOB issued a report on its determinations that it is unable to inspect or investigate completely PCAOB-registered

public accounting firms headquartered in mainland China and in Hong Kong, because of positions taken by PRC authorities in those

jurisdictions. On August 26, 2022, the PCAOB announced that it had signed a Statement of Protocol (the “SOP”) with the

China Securities Regulatory Commission and the Ministry of Finance of China. The SOP, together with two protocol agreements governing

inspections and investigations (together, the “SOP Agreement”), establishes a specific, accountable framework to make possible

complete inspections and investigations by the PCAOB of audit firms based in mainland China and Hong Kong, as required under U.S. law.

On December 15, 2022, the PCAOB announced that it was able to secure complete access to inspect and investigate PCAOB-registered

public accounting firms headquartered in mainland China and Hong Kong completely in 2022. The PCAOB Board vacated its previous 2021 determinations that the PCAOB was unable to inspect or investigate completely registered public accounting firms headquartered in mainland

China and Hong Kong. However, whether the PCAOB will continue to be able to satisfactorily conduct inspections of PCAOB-registered

public accounting firms headquartered in mainland China and Hong Kong is subject to uncertainties and depends on a number of factors

out of our and our auditor’s control. The PCAOB continues to demand complete access in mainland China and Hong Kong moving

forward and is making plans to resume regular inspections in early 2023 and beyond, as well as to continue pursuing ongoing investigations

and initiate new investigations as needed. The PCAOB has also indicated that it will act immediately to consider the need to issue new

determinations with the HFCAA if needed.

我們的審計師Enrome LLP是一家獨立註冊的

公共會計師事務所,作為在美國公開交易的公司的審計師,並且是在PCAOB註冊的事務所,

受美國法律的約束,PCAOB根據這些法律進行定期檢查,以評估Enrome LLP是否符合適用的專業標準。Enrome LLP總部位於新加坡。截至本年報日期,Enrome LLP未被列入2021年12月發佈的PCAOB裁定報告中的PCAOB確定公司名單。我們的核數師,截至二零二零年十二月三十一日止財政年度的B&V及截至二零二一年及二零二二年十二月三十一日止財政年度的TPS Thayer均位於美國。

B&V已於2022年1月撤回其在PCAOB的註冊。TPS Thayer總部位於德克薩斯州Sugar Land,其在PCAOB的註冊

於2020年9月生效,目前正在接受PCAOB的檢查。

但是,我們無法向您保證納斯達克或

監管機構是否會在考慮我們的審計師

審計程序和質量控制程序的有效性、人員和培訓的充分性或資源的充分性、地理覆蓋範圍或

與我們財務報表審計相關的經驗後,對我們適用額外和更嚴格的標準。請參閲“風險因素-與在中國開展業務有關的風險”

-SEC和PCAOB最近發表的聯合聲明、納斯達克提交的擬議規則變更以及《外國公司責任法案》(Holding Foreign Companies Accountable Act)都要求在評估新興市場公司審計師資格時,對這些公司適用額外且更嚴格的標準,特別是不受PCAOB檢查的非美國審計師。這些發展

可能會增加我們產品的不確定性”(第29頁)。

向我們子公司和從我們的子公司轉移現金

我們

目前沒有維護任何現金管理政策,這些政策規定了公司、我們的子公司或投資者之間現金轉移的目的、金額和程序。相反,資金可以根據適用的中國法律和法規進行轉移。

如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力施加限制和限制,資金或資產可能無法

用於中國或香港以外的運營或其他用途。

根據《中華人民共和國現行外匯管理條例》,利潤分配、貿易勞務外匯交易等經常項目的支付,無需國家外匯管理局或外匯局事先批准,可按照一定的程序要求,以外幣支付。因此,我們的中國子公司可以向我們支付外幣股息,而無需外管局的事先批准,條件是該等股息在中國境外的匯款符合中國外匯法規的某些程序,例如我們的股東或我們的公司股東的最終

股東的海外投資登記。但是,將人民幣兑換成外幣並從中國匯出以支付資本費用,如償還外幣貸款,需要獲得有關政府部門的批准或登記

。中國政府未來還可酌情限制經常賬户交易使用外幣。中國現行法規只允許我們的中國子公司從其根據中國會計準則和法規確定的累計利潤(如有)中向本公司支付股息

。截至本招股説明書日期

,除涉及洗錢和犯罪活動的資金轉移外,香港政府對香港境內、流入和流出香港的資金(包括從香港轉移到中國的資金)沒有任何限制或限制。開曼羣島法律規定,公司只能從利潤中支付股息。除此之外,利臣中國有限公司向投資者轉移現金的能力沒有任何限制。見“風險因素-與在中國做生意有關的風險”

-如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或施加限制

以及中國政府對我們或我們的子公司轉移現金或資產的能力的限制,資金或資產可能無法用於中國或香港以外的運營或其他用途。“風險因素

-與在中國經商有關的風險-我們依賴中國子公司支付的股息和其他股權分配來為我們可能有的任何現金和融資需求提供資金,我們在中國的子公司向我們付款的能力的任何限制都可能對我們開展業務的能力產生實質性的不利影響,”以及“風險因素-與在中國經商有關的風險

-我們的中國子公司在向我們支付股息或其他付款方面受到限制,這可能對我們開展業務的能力產生重大的不利影響

。”

作為一家控股公司,我們可能依賴我們的子公司(包括總部設在中國的子公司)支付的股息和其他股權分配來滿足我們的現金和融資需求。如果我們的任何中國子公司未來代表自己產生債務,管理此類債務的工具可能會限制它們向我們支付股息的能力。根據開曼羣島法律,LICHEN中國有限公司可

通過貸款或出資向我們在英屬維爾京羣島和香港註冊成立的子公司提供資金,而不受資金金額的限制。根據英屬維爾京羣島和香港各自的法律,我們的子公司可以通過股息分配向利臣中國有限公司提供資金,而不受資金金額的限制。

對於股息從香港轉移到英屬維爾京羣島和從英屬維爾京羣島轉移到開曼羣島沒有限制。中國現行法規允許我們的外商獨資企業只能從根據中國會計準則和

法規確定的累計利潤(如果有的話)中向本公司支付股息。

中國有貨幣和資本轉移規定,要求我們遵守資本流動的某些要求。公司可以通過投資(通過增加公司在中國子公司的註冊資本)將現金(美元)轉移到其中國子公司。公司在中國境內的子公司可以在必要時通過活期借貸的方式相互調劑資金。公司之間的資金調撥適用於2020年8月20日實施的《關於民間借貸案件的規定》,以規範自然人、法人和非法人組織之間的融資活動。正如我們的中國律師天元律師事務所所建議的那樣,《關於私人借貸案件的規定》並不禁止使用一家子公司產生的現金

為另一家子公司的運營提供資金。我們尚未接到任何可能限制我們的中國子公司在中國子公司之間轉移現金的能力的其他限制。本公司在中國的附屬公司迄今並無向本公司轉讓任何收益或現金

。截至本招股説明書發佈之日,控股公司與其子公司之間尚未發生任何資產或現金轉移。截至本招股説明書發佈之日,尚未向美國投資者派發任何股息或分紅。該公司的業務主要通過其子公司進行。本公司為控股公司,其重大資產完全由其中國附屬公司持有的所有權權益組成。本公司依賴子公司支付的股息作為營運資金和現金需求,包括必要的資金:(I)向股東支付股息或現金分配,(Ii)償還任何債務義務

和(Iii)支付運營費用。由於中國法律及法規(見下文)規定,在派發股息前,每年須將税後收入的10%撥備於一般儲備金內,因此本公司的中國附屬公司在這方面及在下文所述的其他方面,在將其部分淨資產作為股息轉移至本公司的能力方面受到限制。

對於從本公司向其子公司轉移現金的