附錄 99.1 2024 年 5 月投資者演示文稿

披露前瞻性陳述 中包含的某些陳述是1995年《私人證券訴訟改革法》、經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條所指的 “前瞻性陳述”。 此類前瞻性陳述涉及預期、信念、預測、未來計劃和戰略、預期事件或趨勢以及與非歷史事實相關的類似表述,包括但不限於與涉及Provident Financial Services, Inc.(“公司”)和萊克蘭銀行公司(“萊克蘭”)的業務合併交易有關的 信息,以及有關擬議證券發行的聲明。這些 陳述可以通過提及一個或多個未來時期來確定,也可以使用前瞻性術語來識別,例如 “可能”、“將”、“相信”、“期望”、“估計”、“項目”、 打算、“預期”、“繼續” 或這些術語的類似術語或變體,或這些術語的負面,包括對假設的引用。本演示文稿中包含的前瞻性陳述反映了我們當前對未來事件和財務業績的看法,並受風險、不確定性、假設和環境變化的影響,這些變化可能導致我們的實際業績與歷史業績以及 任何前瞻性陳述中表達的業績存在顯著差異。一些可能導致實際業績與歷史或預期業績存在重大差異的因素包括但不限於公司10‐K表年度報告第1A項中列出的因素, 可由其10-Q表季度報告和8−K表當前報告進行補充,以及與經濟環境,尤其是公司經營的市場領域、通貨膨脹和失業有關的因素, 競爭性產品以及定價、房地產價值、美國政府的財政和貨幣政策、變化監管機構和會計準則制定者可能採用的會計政策和慣例、影響金融機構的 政府法規的變化,包括監管費用和資本要求、現行利率的變化、 被收購企業的收購和整合、信用風險管理、資產負債管理、金融和證券市場、流動性來源的可用性和與之相關的成本、擬議流動性來源的可能性公司與萊克蘭 之間的交易不是按預期或根本達成;未能滿足任何最終監管批准條件或滿足及時或根本無法完成交易的其他條件;任何未能按預期實現交易的預期收益或 ;交易待定期間可能影響公司追求某些商機或戰略交易能力的某些限制;交易未決期間的某些限制,可能影響公司追求某些商機或戰略交易的能力;交易的可能性 完成可能比預期的更昂貴,包括由於意外因素或事件造成的;能力迅速有效地整合公司和萊克蘭的業務,轉移管理層對正在進行的業務 運營和機會的注意力;業務、員工、客户和/或交易對手關係的潛在不良反應或變化,包括因公司合併和整合完成而產生的不良反應或變化。公司提醒讀者 不要過分依賴任何僅代表其發表之日的前瞻性陳述。CompanyAdvisesReaders上面列出的因素可能會影響公司的財務業績,並可能導致公司未來時期的 實際業績與任何時事報表中對未來時期表達的任何觀點或陳述存在重大差異。公司不承擔也明確表示不承擔任何責任,也不承諾 更新本演示文稿中的任何前瞻性陳述,以反映本聲明發布之日之後或其他情況發生的事件或情況。2

披露(續)無要約或招攬本演示文稿 既不是出售要約,也不是徵求購買CompanyorLakeland任何證券的要約。在任何司法管轄區,如果根據任何此類司法管轄區的證券法,此類要約、招攬或出售在註冊前或 資格認定為非法,則不會出售證券。公司發行的任何證券將根據公司向美國證券交易委員會(SEC)提交的表格-3(文件編號333−275213)的有效上架註冊表格 發行。在考慮投資之前,您應閲讀該註冊聲明中的招股説明書以及初步的 招股説明書補充文件和其他文件公司將向美國證券交易委員會提交有關公司和此次發行的更多信息。您可以訪問美國證券交易委員會的 網站www.sec.gov,免費獲得這些文件和其他向美國證券交易委員會提交的文件。或者,可以通過致電公司732−590−9300或發送電子郵件至 fsg—— dcm@psc.com 或發送電子郵件至 Keefe、Bruyette& WoodsatUSCapitalMarkets@kbw.com 與:Piper Sandler & Co. 聯繫:Piper Sandler & Co. 索取招股説明書的副本(如果有)。這些證券不受聯邦存款保險公司或任何其他政府機構或公共或私人保險公司投保或擔保。美國證券交易委員會和任何其他 監管機構均未批准或不批准公司的證券,也未否認本陳述的充分性或準確性。任何相反的陳述均屬刑事犯罪。非公認會計準則財務指標的使用本演示文稿包含一種或多種 非公認會計準則財務指標,該指標是通過非公認會計原則確定的方法確定的。我們使用此類非公認會計準則 財務指標,包括調整後的效率比率,來提供有關我們業績的有意義的補充信息。我們認為,這些非公認會計準則指標和比率有利於 評估我們的經營業績和相關趨勢,以及規劃和預測未來時期。非公認會計準則的披露應是除了根據公認會計原則確定的財務業績外,不能取代或更可取。我們使用的 非公認會計準則財務指標可能與其他金融機構用於 衡量其經營業績的非公認會計準則財務指標有所不同。本演示文稿末尾的附錄中包含了本演示文稿中使用的任何非公認會計準則財務指標與最直接可比的GAAP財務指標的對賬。 其他重要信息與WhereTofIndit關於收購萊克蘭的提議,公司已向美國證券交易委員會提交了表格S-4的註冊聲明(註冊聲明),要求註冊將向萊克蘭股東發行的與交易有關的 公司普通股。註冊聲明包括公司和萊克蘭的聯合委託書和 公司的招股説明書,以及與涉及公司和萊克蘭的擬議合併交易有關的其他相關材料。ThirdPartySources 本演示文稿中包含的某些信息以及本演示期間的口頭陳述涉及 或基於從第三方來源獲得的出版物和數據。儘管公司認為截至本演示文稿之日這些來源是可靠的,但公司尚未獨立核實此類信息,也沒有 對其準確性、充分性、公平性或完整性作出 陳述。3

供討論的主題公積金金融服務概述財務 概述貸款組合和資產質量融資和流動性管理監管資本附錄 4

普羅維登特金融服務概述

MERGER& REGURATORYUPDATE Provident已獲得聯邦存款保險公司、美聯儲和新澤西州銀行與保險部的監管批准 ,以完成與萊克蘭銀行和萊克蘭銀行的合併。監管批准包含某些財務狀況和其他承諾,包括 以下:Ø 合併完成前籌集2億美元的資金。Provident打算通過在完成合並之前籌集2億美元的二級合格次級債務來滿足這一條件 Ø 在合併完成後的三年內,將普羅維登特銀行的一級資本與總資產的槓桿率維持在至少 8.5%,總資本與風險資產的比率至少保持在 11.25%。Ø 在 完成合並後的60天內,向紐約聯邦儲備銀行提交資本計劃在銀行控股公司維持令人滿意的資本,並在隨後的兩年內保持令人滿意的資本完成合並,提前30天向紐約聯邦儲備銀行 提供任何資本分配的書面通知,資本分配應符合資本計劃 Ø 將商業房地產貸款與總資本和儲備金的比率維持在支持其監管申請的三年預測中設定的水平 。Ø 改善合併銀行合理預期的市場區域內所有人口的住房抵押貸款申請和發放情況 合併協議有已延長至2024年6月30日,以便有時間完成次級債券的發行。合併預計將在第二個日曆季度完成

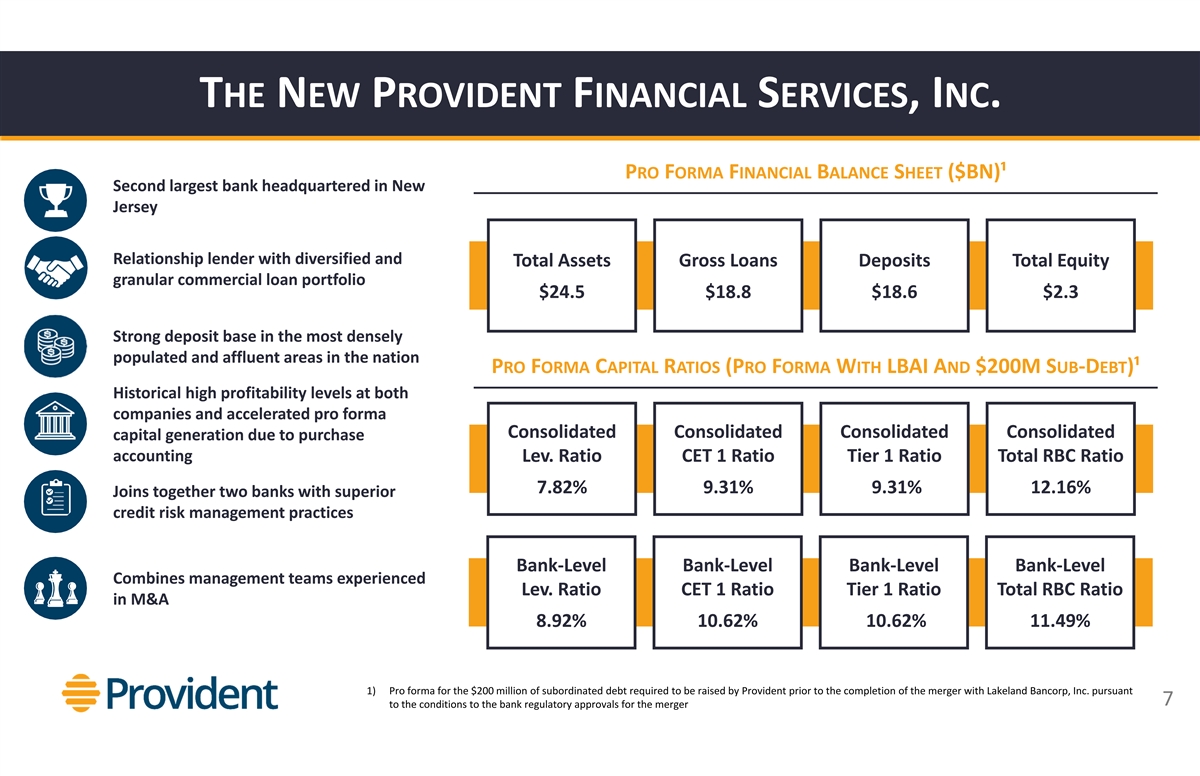

新普羅維登特金融服務有限公司 PROFORMAFINANCIALBALANCESHEET(十億美元)¹ 總部位於新澤西州的第二大銀行關係貸款機構擁有多元化和總資產總貸款存款總額24.5美元18.8美元18.6美元2.3美元雄厚的存款 基礎位於美國人口最稠密和最富裕地區的資本比率(PROFORMAWITHLBAI和2億美元次級債務)¹ 歷史新高兩家公司的盈利水平以及由於收購會計所產生的合併合併資本產生 Lev,兩家公司的盈利能力均有所加快 合併資本產生。比率 CET 1 比率一級比率加拿大皇家銀行總比率 7.82% 9.31% 9.31% 12.16% 將兩傢俱有卓越信用風險管理實踐的銀行合併銀行級 銀行級銀行級銀行級銀行級銀行級合併管理團隊經驗豐富的列弗。比率 CET 1 比率一級比率加拿大皇家銀行在併購中的總比率 8.92% 10.62% 10.62% 11.49% 1) Provident 根據銀行監管部門批准合併的條件 7 在完成與萊克蘭銀行公司合併之前要求的 籌集的 2 億美元次級債務的預估值

在HIGHLYATTRACTIVEMARKETS中排名靠前的存款市場 股票 INNJ 所有資產低於1,000億美元的康涅狄格州紐約機構排名存款(000美元)¹ 股份(%)¹ 賓夕法尼亞州1谷國民銀行(新澤西州)30,314,708 美元 6.82% Pro Forma PFFS & LBAI $18,180,794 4.094 4.09% Provident Financial Services(新澤西州)9,791,779美元 2.20% 2 3 OceanFirst Financorp.(新澤西州)9,607,224 美元 2.16% 萊克蘭銀行(新澤西州)8,389,015 美元 1.89% 4 5 哥倫比亞金融公司(新澤西州)7,810,198 美元 1.76% 6 Connectone Bancorp.(新澤西州) 6,867,977 1.55% 全新澤西 7 CRB 集團公司(新澤西州)6,342,820 美元 1.43% 8 科爾尼金融公司(新澤西州)5,565,751 美元 1.25% 9 Peapack-Gladstone Financial(新澤西州)5,216,536 美元 1.17% 10 富爾頓金融公司(賓夕法尼亞州)4,517,277 美元 1.02% PFS (96) 新澤西州 機構合計 444,444,44% 2,359 LBAI (69) 1) 截至2023年6月30日的存款數據;存款份額分析包括總資產在1,000億美元或以下的機構;來自聯邦存款保險公司的數據 8

TALENTACRETIVE TRANSACTION 增加了管理團隊董事會 董事會(初步指定董事)PFS LBAI 總裁兼首席執行官 Anthony J. Labozzetta 總裁兼首席執行官 PFS LBAI Christopher Martin Thomas SharaJR.託馬斯·里昂斯吉姆·克里斯蒂執行主席執行副主席首席財務官納丁·萊斯利 布萊恩·弗林董事董事詹姆斯·尼格羅·約翰·拉斯首席信貸官厄爾蘇琳·弗利布萊恩·格拉格諾拉蒂董事董事弗蘭克·費克特·維託·吉安諾拉蒂蒂莫西·馬特森董事首席銀行官首席行政官。 首席執行官董事愛德華·勒珀特董事羅伯特·麥克克拉肯瓦萊麗·默裏本·麥克杜格爾董事首席財富管理總監首席執行官兼總法律顧問約翰·普格利斯兼信標信託總裁喬治·利斯塔卡羅琳·鮑威爾總裁 兼首席執行官普羅維登特首席人力資源總監Protection Plus官馬修·哈丁董事拉維·瓦卡切拉首席數字與創新安東尼·拉博澤塔首席執行官董事、總裁兼首席執行官 9

通過有機戰略實現增長,再加上紀律的併購 EXPERIENCEDBANKPARTNERSADDINGSCALE... 輔之以FEEINCOMEDEALS持續的有機增長,Lakeland Bancorp的收購將提供保守的抵押貸款倉庫貸款定價和建模財富管理在過去十年中一直是重中之重,導致普羅維登收購表現強勁收入多元化 2014 年 5 月:2020 年 7 月:2020 年 9 月: 收購 SB OneBancorp 增強了收費業務和費用 Team Capital Bank SB One Bancorp Lakeland Bancorp 由Provident Protection Plus保險機構提供——價值1.15億美元¹—— 1.86億美元價值¹ ——9.49億美元資產¹ ——104億美元資產¹ 總資產(10億美元)財富管理收購交易年度描述 Tirschwell& EWY 2019 總部位於紐約的 RIA,資產管理規模為 8.23 億美元¹ 在市場上收購了總部設在莫里斯敦的 MDE 集團 2015 年 RIA Suffolk Bancorp 在薩福克的所有財富管理資產 2014 年 1 月:2016 年 7 月:2019 年 1 月:2022 年 1 月:WM商業縣國民銀行 PascackBanCorp, Inc. Harmony Bank Highlands Bancorp, Inc. 第一憲法銀行——4,300萬美元市值¹ ——價值4,300萬美元¹ ——2.77億美元價值¹ ——總部位於莫里斯敦的信託和財富 ——3.91億美元資產 ——3.14億美元 資產¹ ——4.85億美元資產¹ ——190億美元 assets¹ Beacon Trust 2011 管理公司 LAKELANDACSIONS 1) 反映了截至收盤時的交易價值;截至每筆交易完成日期 之前的季度(LBAI)交易價值和總資產(截至公告的LBAI交易價值和總資產)以及前一季度的總資產分別發佈公告);來自標普資本 IQ Pro 10 2) 與 Lakeland Bancorp, Inc. 合併的預估值

HISTORICALLYSTRONGCREDITCULTURE PFS和LBAI具有歷史悠久的 信貸文化,自2008年以來,平均NCO/平均貸款分別為21和39個基點。合併後的平臺將繼續使用傳統公司的強有力的承保和審查方法。在整個合併過程中,各方審查了大約 50% 的 商業貸款組合 NCOS/平均貸款 1) 來自美聯儲經濟數據;包括所有商業銀行;1 2024 年全國平均水平尚未公佈 11 2) 反映了 2024 年第一季度的年化指標 財務

INVESTMENTHIGHLIGHTS 經驗豐富且穩定的管理團隊 有效地執行關係銀行戰略,為客户羣提供高質量的銀行服務,憑藉多元化的貸款組合和豐厚的財富 和資產管理和保險費用收入,在極具吸引力和穩定的市場中處於有利地位 注重收購和保留高質量的核心存款,從而形成穩定的低成本存款基礎良好的財務業績記錄,有很大的交叉 拋售潛力凱蘭所有業務領域的客户嚴謹的資本管理者:強勁的有機增長、選擇性的併購和持續的股息增長穩健的風險控制和良好的監管合規記錄 長期以來對服務當地社區、員工參與度以及多元化和包容性的承諾 12

財務概述

目標資產負債表增長曆史總資產(十億美元) 總貸款(十億美元)存款總額(十億美元)有形普通股權(十億美元)² 1) 與萊克蘭銀行合併的預計 14 2) 代表非公認會計準則衡量標準。有關GAAP指標的相應對賬表,請參見附錄

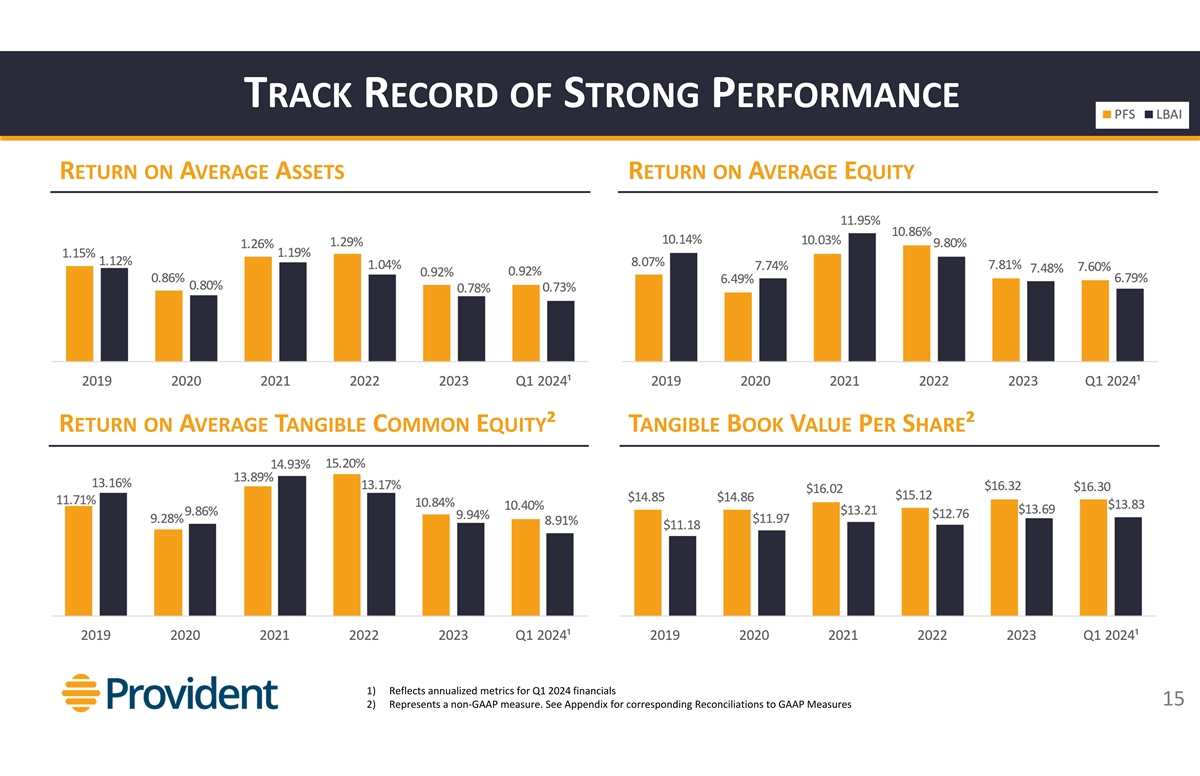

平均資產回報率的強勁業績回報率 平均有形普通股權2每股有形賬面價值² 1) 反映了2024年第一季度財務的年化指標 15 2) 代表非公認會計準則衡量標準。有關與 GAAP 指標的相應對賬表,請參閲附錄

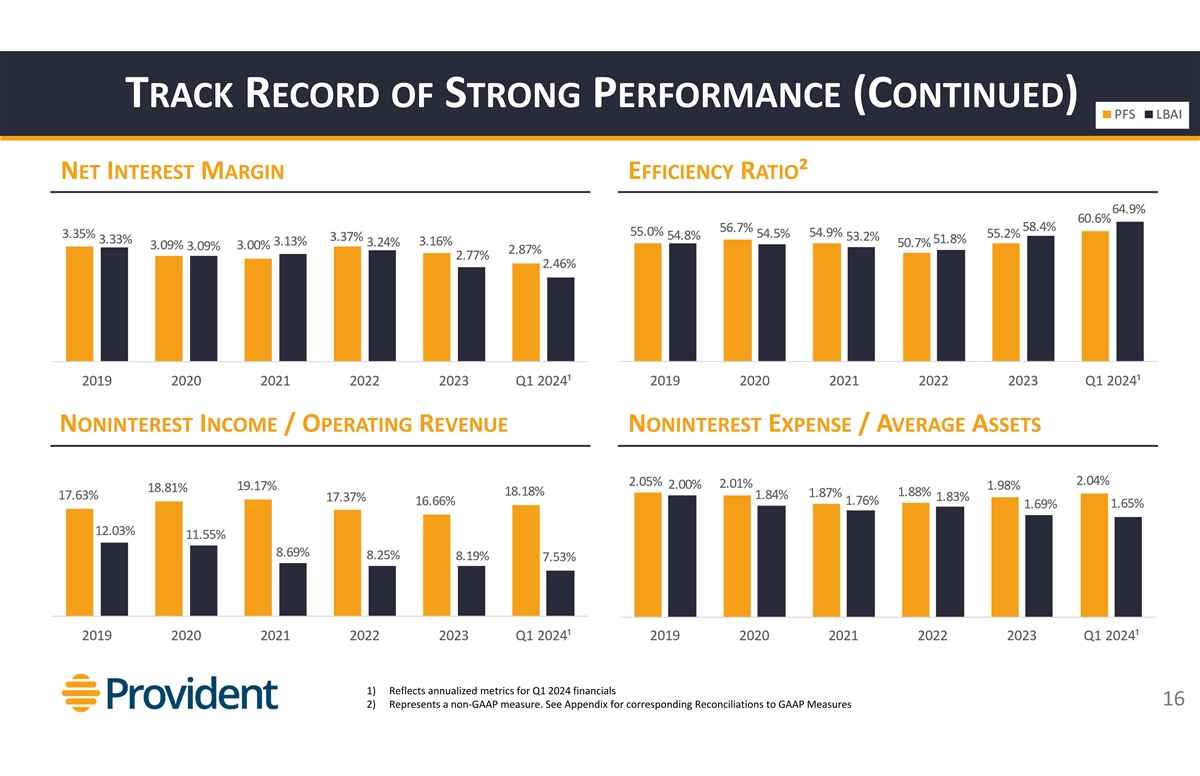

強勁業績記錄(續)淨利率 效率比率² 非利息收入/營業收入非利息支出/平均資產 1) 反映了2024年第一季度財務業的年化指標 16 2) 代表非公認會計準則衡量標準。有關與 GAAP 指標的相應對賬表,請參閲附錄

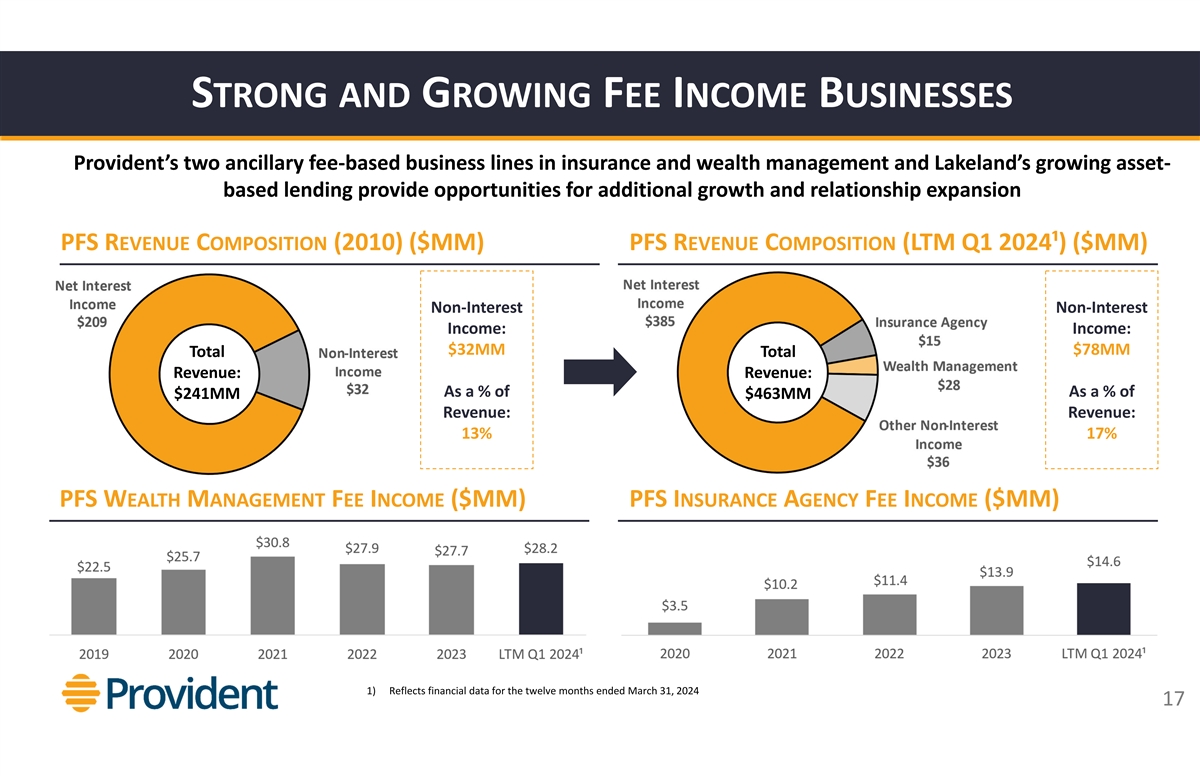

強勁且不斷增長的費用收入業務Provident在保險和財富管理領域的兩個輔助的 收費業務以及萊克蘭不斷增長的資產類貸款為進一步增長和擴大關係提供了機會 PFS 收入構成(2010 年)(百萬美元)PFS 收入構成(LTM 2024 年第一季度¹)(百萬美元)非利息非利息收入:收入:3200萬美元 7800萬美元總收入:收入:佔2.41億美元4.63億美元的百分比收入:收入:13% 17% PFS WEALTHMANAGEMENTFEEFEEINCOME(百萬美元)PFS INSURANCEAGENCYFEEINCOME(百萬美元)1) 反映了以下方面的財務數據截至 2024 年 3 月 31 日的十二個月 17

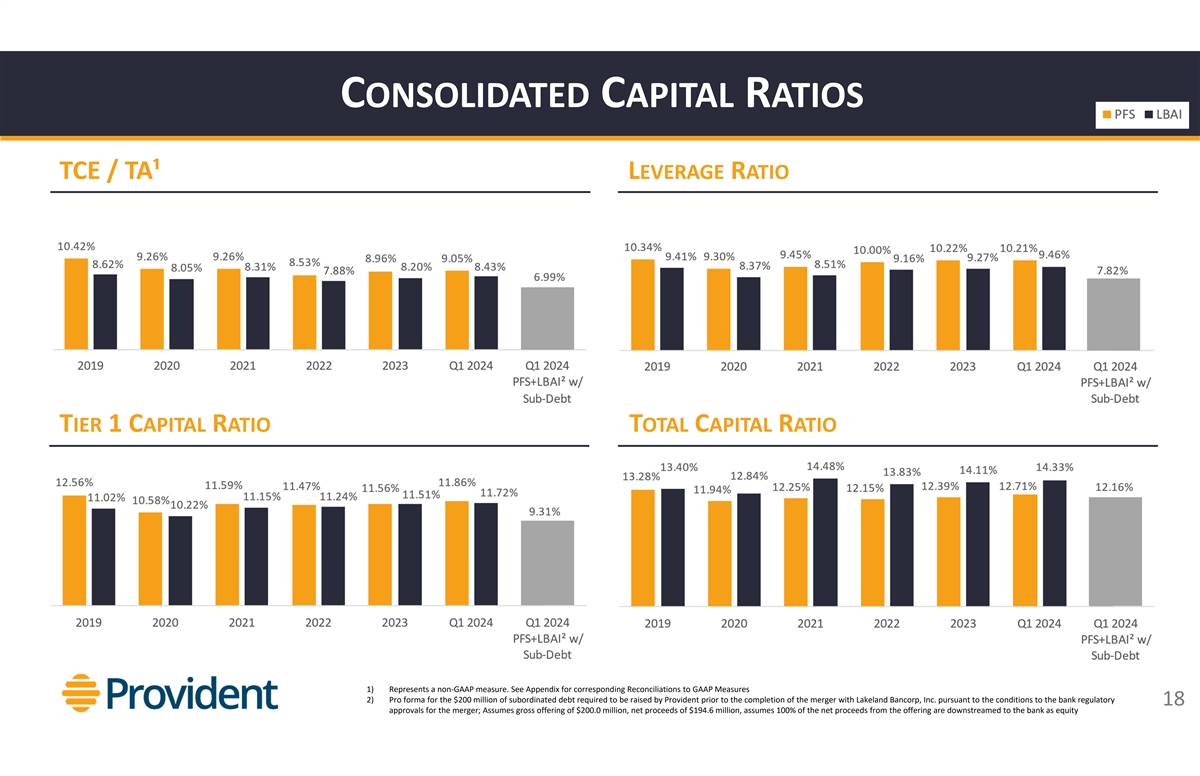

合併資本比率 TCE/TA¹ 槓桿率 TIER1 資本比率總資本率 1) 代表非公認會計準則衡量標準。有關GAAP措施的相應對賬見附錄 2) Provident在與Lakeland Bancorp, Inc.的合併完成之前 根據銀行監管機構批准的18項合併的條件,需要籌集的2億美元次級債務;假設發行總額為2億美元,淨收益為1.946億美元,假設發行淨收益的100%為 作為股權向下流到銀行

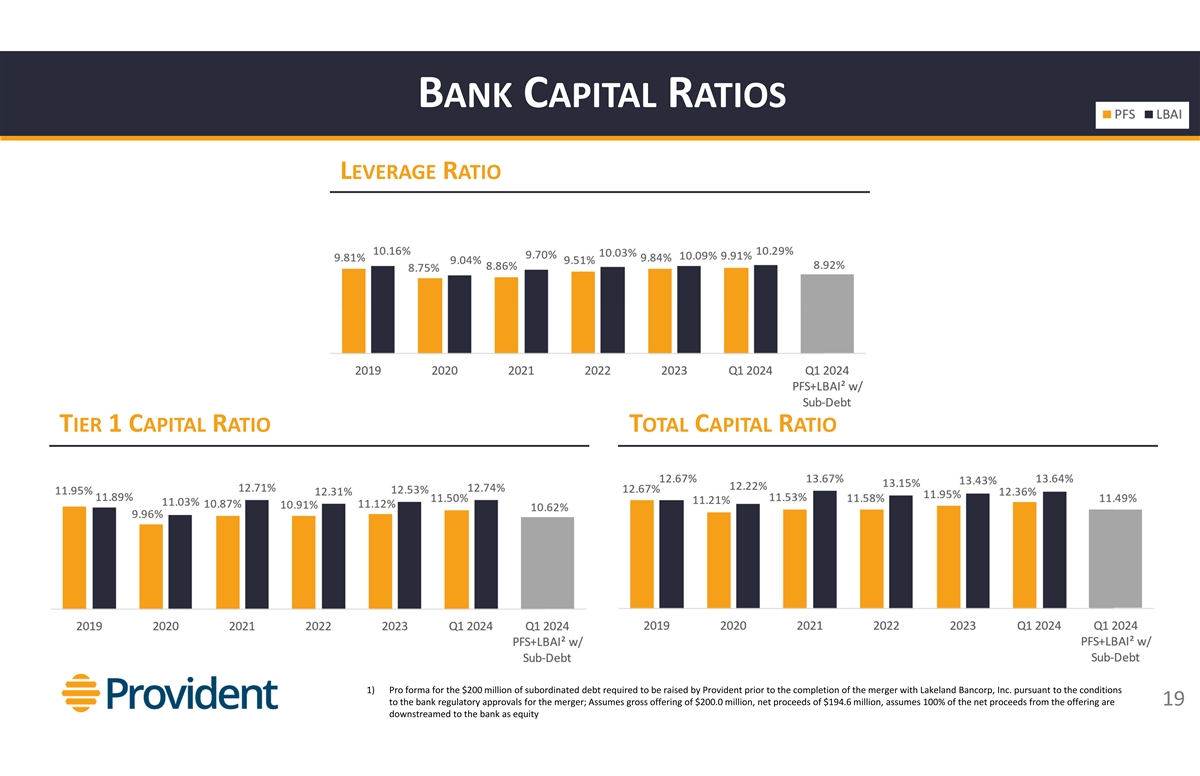

BANKCAPITALRATIOS LEVERAGERATIO TIER1 CAPITALRATIO TOTALRATIO (TOTALCAPITALRATIO) TOTALCAPITALRATIOS TOTALCAPITALRATIO 1) 預計在與萊克蘭銀行的合併完成前需要籌集的2億美元次級債務;假設 發行總額為2億美元,淨收益為1.946億美元,假設發行淨收益的100% 有 19% 作為股權向下流到銀行

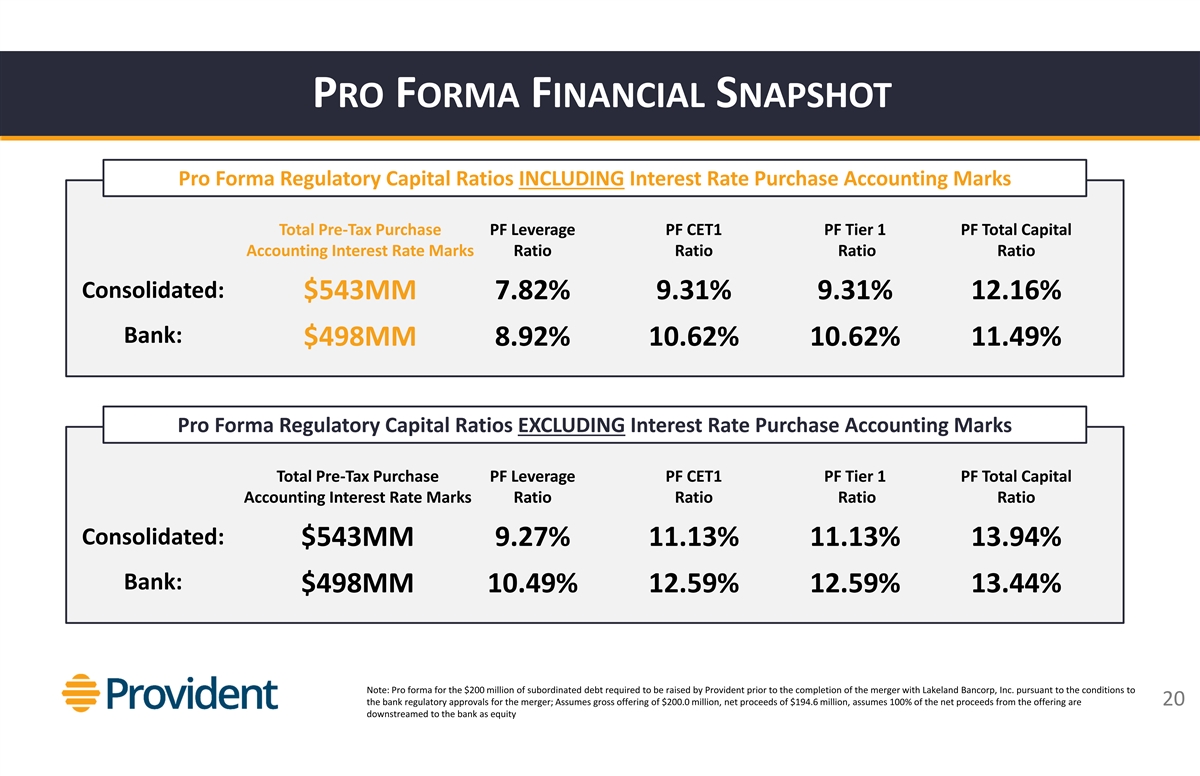

PROFORMAFINANCIALSNAPSHOT Pro Forma 監管資本比率 包括利率購買會計標記税前購買總額 PF 槓桿率 PF CET1 PF 一級資本會計利率標記比率比率合併:5.43億美元 7.82% 9.31% 9.31% 12.16% 銀行:4.98億美元 8.92% 8.92% 10.62% 11.49% 不包括利率購買會計的預計監管資本比率 Marks 税前購買總額 PF 槓桿率 PF CET1 PF Tier 1 PF 總資本會計利率標記比率比率 合併:5.43億美元 9.27% 11.13% 11.13% 13.94% 銀行:4.98億美元 10.49% 12.59% 12.59% 13.44% 注:根據銀行監管部門批准合併的條件,Provident在與萊克蘭銀行的合併完成前要求籌集的2億美元次級債務的預估值 ;假設總髮行額為2億美元,淨收益為1.9億美元 460萬美元,假設此次發行的淨收益的100%作為股權向下流向銀行

貸款組合和資產質量

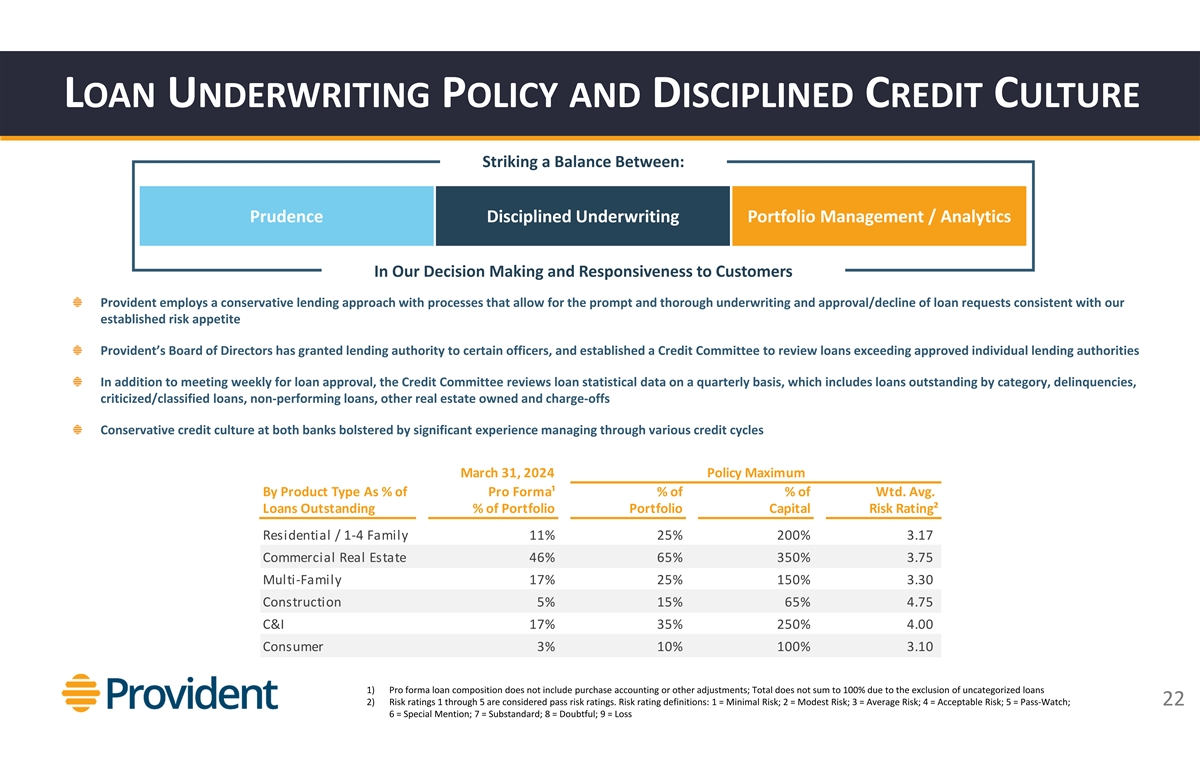

LOANUNUNDERWRITINGPOLICINEDCULTURE 在兩者之間取得平衡 介於:謹慎自律的承保投資組合管理/分析在我們的決策和對客户的迴應中 Provident 採用保守的貸款方法,其流程允許根據我們既定的風險偏好迅速而徹底地進行承保 和批准/拒絕貸款申請 Provident 董事會已向某些高管授予貸款權限,併成立了信貸委員會來審查超額貸款已批准 個人貸款機構除了每週開會審批貸款外,信貸委員會還按季度審查貸款統計數據,其中包括按類別分列的未償貸款、拖欠款項、批評性/分類貸款、 不良貸款、其他自有房地產和扣款 2024 年 3 月 31 日兩家銀行的保守信貸文化在管理不同信貸週期的豐富經驗的支持下,按產品類型劃分的最大政策佔Pro Forma¹ 的百分比 Wtd 的百分比平均值。未償貸款佔投資組合資本風險評級² 住宅/1-4 家庭 11% 25% 200% 3.17 商業地產 46% 65% 350% 3.75 多户家庭 17% 25% 150% 3.30 建築 5% 15% 65% 4.75 C&I 17% 35% 250% 4.00 消費者 3% 10% 100% 3.10 1) 預計貸款構成不包括購買會計或其他調整;總額未達到 100% 排除未分類貸款 2) 風險評級 1 至 5 被視為及格風險評級。風險評級定義:1 = 最低風險;2 = 中等風險;3 = 平均風險;4 = 可接受風險;5 = 過時觀察;22 6 = 特別提及;7 = 不合格;8 = 可疑;9 = 損失

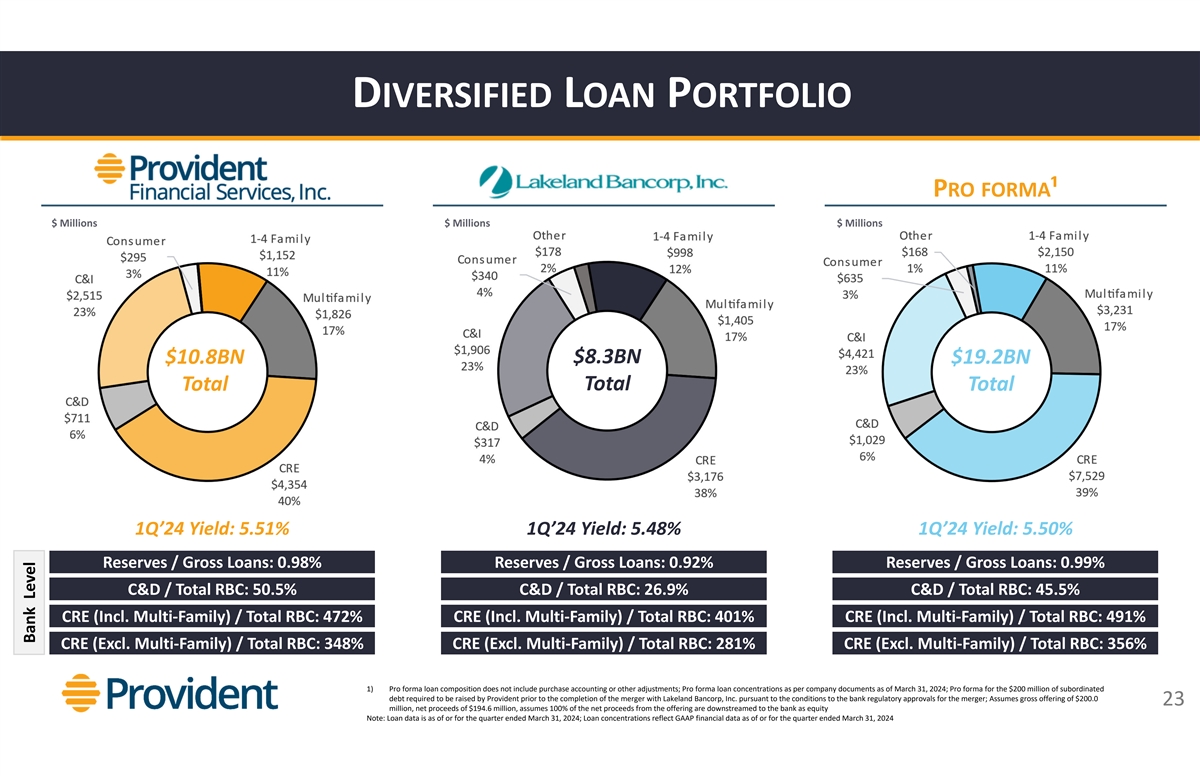

DIVERSIFIEDLOANPTORFOLIO PRO FORMA¹ 百萬美元百萬美元 百萬美元 108 億美元 83 億美元 192 億美元總收益率:2.51% 24 年第一季度收益率:5.48% 24 年第一季度收益率:5.48% 儲備金/貸款總額:0.92% 儲備金/貸款總額:0.92% C&D /總貸款:50.5% C&D D /加拿大皇家銀行總額:26.9% CRE(包括多户家庭)/總加拿大皇家銀行:45.5% CRE(包括多户家庭)/總加拿大皇家銀行:472% CRE(包括多户家庭)/加拿大皇家銀行總額:401% CRE(包括多户家庭)/總加拿大皇家銀行:491% CRE(不包括多户家庭)多户家庭)/總加拿大皇家儲蓄銀行:348% CRE (不包括多户家庭)/總加拿大皇家儲蓄銀行:281% CRE(不包括多户家庭)/加拿大皇家銀行總額:356% 1) 預計貸款構成不包括收購會計或其他調整;截至2024年3月 31日的公司文件中的預計貸款集中度;Provident根據銀行監管部門批准合併的條件,在與萊克蘭銀行公司合併完成之前要求籌集的2億美元次級債務的預估值;假設 總髮行量為2億2300萬美元,淨收益為1.946億美元,假設本次發行的淨收益的100%為作為權益向下流向銀行注意:貸款數據截至或截至2024年3月31日的季度;貸款集中度 反映截至2024年3月31日的季度或截至2024年3月31日的季度GAAP財務數據(銀行層面)

LOANPORTFOLIOCONCESSIENCE LBAI CRE/TOTALRBC PFS PFS C&D/TOTALRBC LBAI C&D/TOTALRBC 1) Provident 在完成與萊克蘭銀行的合併之前根據銀行 監管部門批准合併的條件要求籌集的2億美元次級債務的預估方案

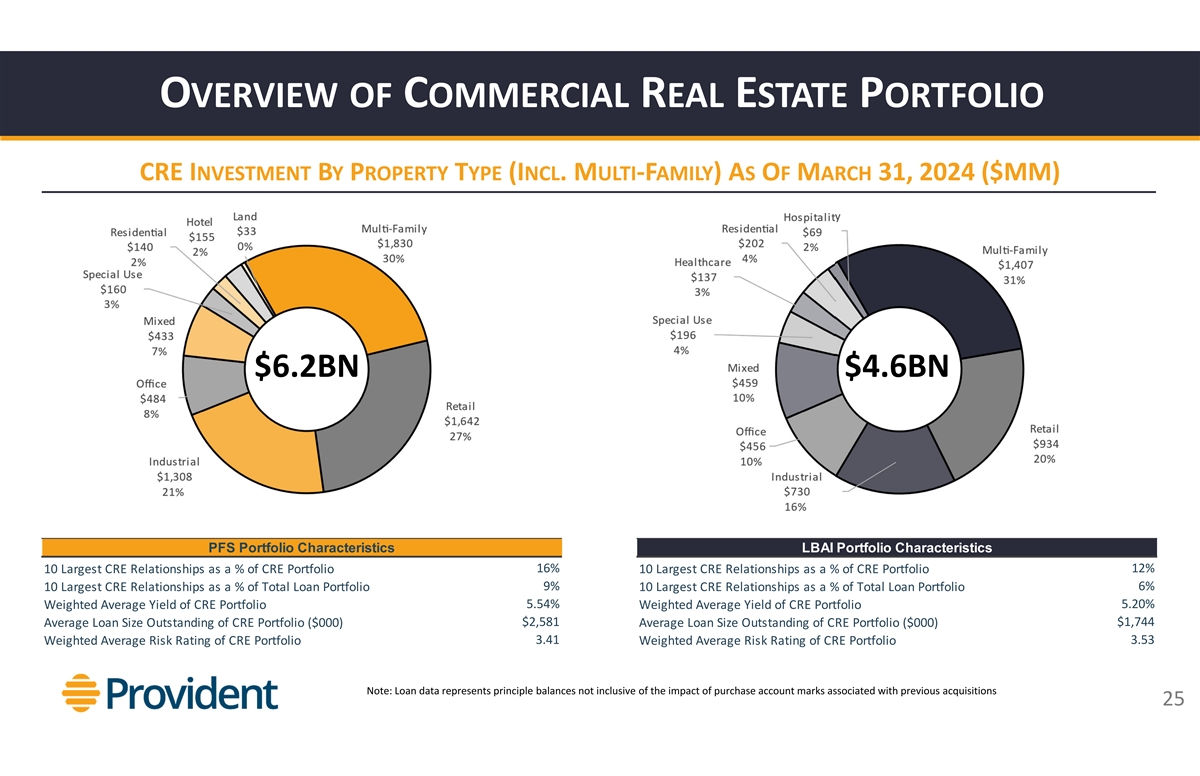

按物業類型劃分的商業房地產投資組合 CRE 投資概述(包括多户家庭)ASOFMARCH31,2024年(百萬美元)62億美元 46億美元 PFS 投資組合特徵 LBAI 投資組合特徵 16% 12% 10 個最大的CRE關係佔CRE投資組合的百分比10個最大的CRE關係佔CRE投資組合的百分比 9% 6% 10個最大的CRE關係佔貸款組合總額的百分比 5.54% CRE投資組合的加權平均收益率 2,54% CRE投資組合的加權平均收益率 2,0% 581 1,744美元CRE投資組合的平均未償貸款規模(000美元)CRE投資組合的平均未償貸款規模(000美元)3.41 3.53 CRE投資組合的加權平均風險評級CRE投資組合的加權平均風險評級注意:貸款數據代表原則 餘額,不包括與先前收購相關的購買賬户記分的影響 25

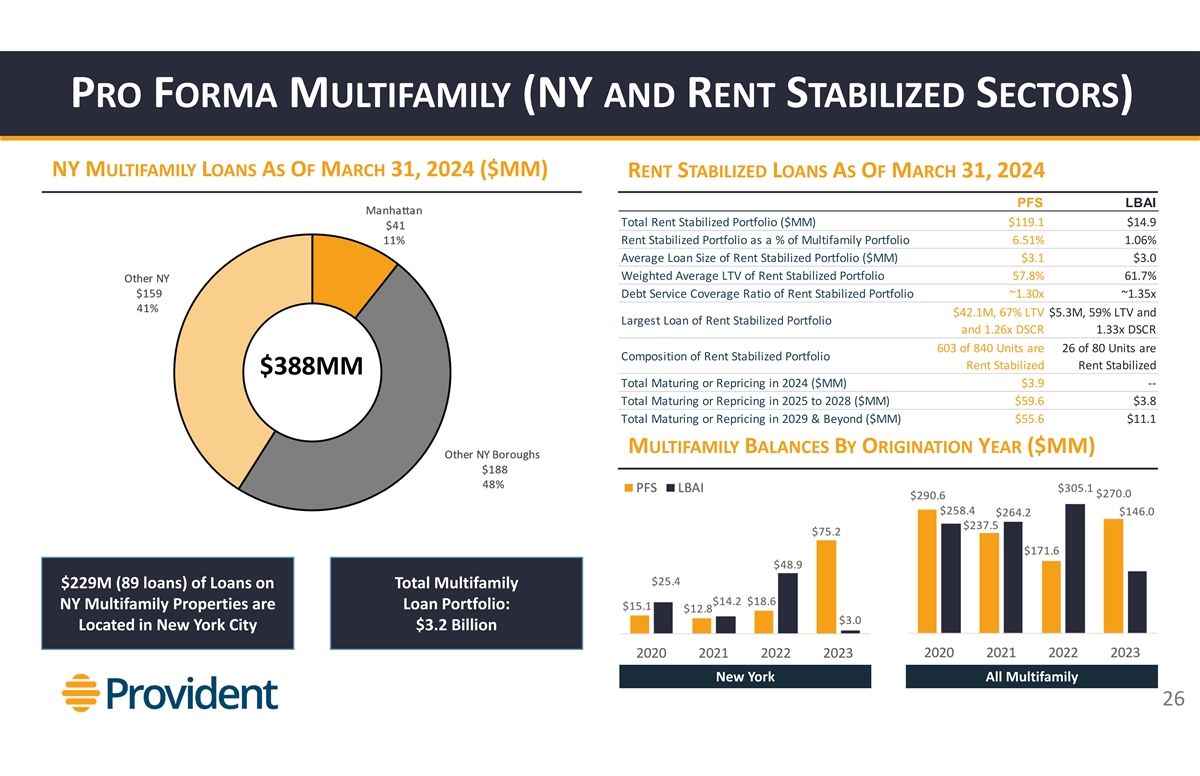

PROFORMAMULTIFAMILY(紐約安德倫特穩定行業)紐約 MULTIFAMILYLOANSASOFMARCH31,2024(百萬美元)RENTSTABILIZEDLOANSASOFMARCH31,2024 年 PFS LBAI 租金穩定投資組合總額(百萬美元)119.1 美元 14.9 美元租金穩定投資組合佔多户家庭投資組合的百分比 6.51% 1.06% 租金穩定 投資組合的平均貸款規模(百萬美元)3.1 美元 3.0 美元租金穩定投資組合的加權平均 LTV 57.8% 61.7% 租金穩定投資組合的服務覆蓋率約為1.30倍約1.35倍 4,210萬美元,67% LTV 530萬美元,59%LTV和最大的租金穩定貸款組合以及1.26倍 DSCR 1.33x DSCR 603840套單元中有80套單元中有26套為租金穩定的投資組合租金穩定租金穩定2024年到期或重新定價總額為3.88億美元(百萬美元)3.9美元—— 2025年至2028年的到期總額或重新定價(百萬美元) 59.6美元3.8美元 2029年及以後的總到期或重新定價(百萬美元)55.6美元11.1美元多户家庭餘額BYORIGINATIONYEAR(百萬美元) []Total Multibaly 的 2.29 億美元(89 筆貸款)貸款 []紐約州多户住宅是貸款組合: []位於紐約市 32 億美元紐約全多户家庭 26

CRE OFFICEPORTFOLIOVERVIEW PFS CRE OFFICEPORTFOLIOASOFMARCH31,2024 年(百萬美元)LBAI CRE OFFICEPORTFOLIOASOFMARCH31,2024 年(百萬美元)4.84 億美元 4.56 億美元 2024 年到期或重新定價 1.18 億美元 2025 年至 2028 年重定價到期 2.74 億美元 2025 年至 2028 年重定價到期 2.74 億美元重定價在 2025 年到 2028 年到 2028 年到期 2.74 億美元 1.71 億美元重新定價在 2025 年到 2028 年到期 2.74 億美元重定價在 2025 年到 2028 年到 2028 年到期 2.74 億美元 1.71 億美元重新定價在 2025 年到 2028 年到期 2.74 億美元 2029 年及以後 6,400 萬美元在 2029 年及以後到期或重新定價的 LTV > 70%:約 2,300 萬美元,佔辦公投資組合總額 LTV 的 5% > 70%:約 1100 萬美元,佔辦公投資組合總額的 3%

概述 OFC&I 投資組合 C&I PORTFOLIOBYINDUSTRYASOFMARCH31, 2024 年(百萬美元)25 億美元 19 億美元 PFS 投資組合特徵 LBAI 投資組合特徵 10 大的 C&I 關係佔C&I 投資組合的百分比 14% 10 個最大的 C&I 關係佔C&I 投資組合的百分比 16% 3% 4% 10 個最大的 C&I 關係佔貸款總額的百分比投資組合 6.03% 5.93% C&I 投資組合的加權平均收益率 C&I 投資組合的加權平均收益率 774 857 美元C&I 投資組合的平均未償貸款規模 (000 美元) 平均貸款規模C&I 投資組合的未償還額(000 美元)C&I 投資組合的加權平均風險評級 3.82 C&I 投資組合的加權平均風險評級 3.53 注:貸款數據代表的本金餘額不包括與先前收購相關的購買賬户記賬的影響 28

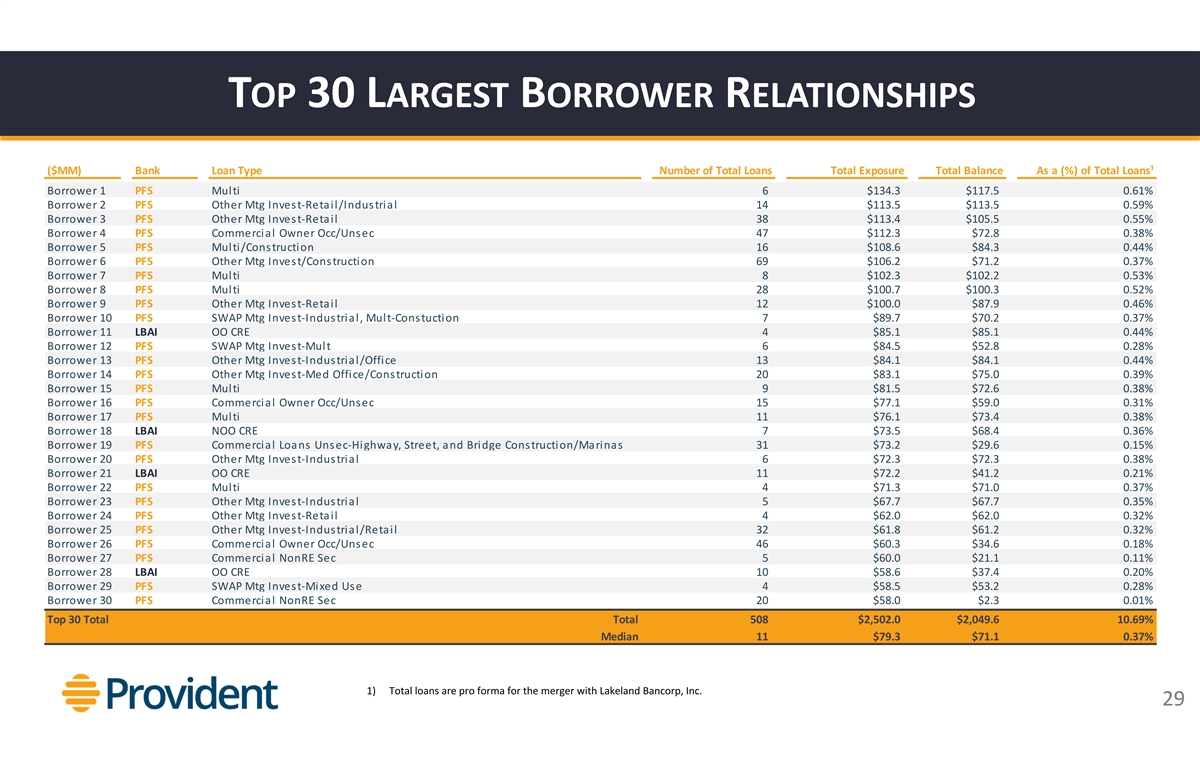

TOP30 LARGESTBORROWERRELATIONSATIONS(百萬美元)銀行貸款類型總敞口總餘額佔貸款總額(%)¹ 借款人 1 PFS Multi 6 134.3 美元 117.5 0.61% 借款人 2 PFS 其他 Mtg 投資零售/工業 14 113.5 美元 113.5 美元 0.59% 借款人 3 PFS 其他 Mtg 投資—零售 38 美元 113.4 美元 105.5 美元 0.55% 借款人 4 PFS 商業所有者 Occ/Unsec 47 $112.3 72.8 0.38% 借款人 5 PFS Multi/Construction 16 $108.6 84.3 0.44% 借款人 6 PFS 其他 Mtg 投資/建築 69 美元 106.2 71.2 0.37% 借款人 7 PFS Multi 8 $102.2 0.53% 借款人 8 PFS Multi 28 美元100.7 美元 100.3 0.52% 借款人 9 PFS 其他 Mtg Invest−Retail 12 $100.0 87.9 0.46% 借款人 10 PFS SWAP Mtg 投資工業、多元建築 7 89.7 70.2% 0.37% 借款人 11 LBAI OO CRE 4 85.1 85.1 85.1 0.44% 借款人 12 PFS SWAP Mtg Invest−Mult 6 84.5 52.8 0.28% 借款人 13 PFS 其他 Mtg g Invest-Industrial/Office 13 84.1 84.1 0.44% 借款人 14 PFS 其他 Mtg Invest-Med 辦公室/建築 20 83.1 75.0 0.39% 借款人 15 PFS Multi 9 81.5 72.6 0.38% 借款人 16 PFS 商業所有者 Occ/Unsec 15 77.1 59.0 0.31% 借款人 17 PFS Multi 11 73.4 73.4 0.38% 借款人18 LBAI NOO CRE 7 73.5 68.4 美元 0.36% 借款人 19 PFS 商業貸款 UNSEC 公路、街道和橋樑 建築/碼頭 31 73.2 美元 29.6 0.15% 借款人 20 PFS 其他 Mtg Invest-Industrial 6 72.3 72.3 0.38% 借款人 21 LBAI OO CRE 11 72.2 41.2 0.21% 借款人 22 PFS Multi 4 71.3 71.0 美元 0.37% 借款人 23 PFS 其他 Mtg Invest-Industrial 5 67.7 67.7 0.35% 借款人 24 PFS 其他 Mtg 投資—零售 4 62.0 美元 0.32% 借款人 25 PFS 其他 Mtg 投資工業/零售 32 61.8 61.8 61.2 0.32% 借款人 26 PFS 商業所有者 Occ/Unsec 46 60.3 34.6 0.18% 借款人27 PFS 商業非再投資證券 5 60.0 美元 21.1 美元 0.11% 借款人 28 LBAI OO CRE 10 58.6 37.4 0.20% 借款人 29 PFS SWAP Mtg 投資混合用途 4 58.5 53.2 0.28% 借款人 30 美元 58.0 美元 2.3% 0.01% 前30名總計 508 2,502.0 2,049.6 美元 10.69% 中位數 79.3 美元 0.37% 11美元 1%) 貸款總額是與Lakeland Bancorp, Inc.合併的預估值 29

PFS:歷史上強勁的資產質量和信貸基本面我們的 保守信貸文化在儲備覆蓋範圍和有限的歷史扣除額方面體現了NPA趨勢(百萬美元)NCOS/平均貸款(%)儲備/貸款(%)和儲備金/不良貸款(%)1)反映了2024年第一季度財務的年化指標 30 2) 來自美聯儲經濟數據;包括所有商業銀行;1 2024 年全國平均水平尚未公佈

LBAI:歷史上強勁的資產質量和信貸基本面我們的 保守信貸文化在儲備覆蓋範圍和有限的歷史扣除額方面體現了NPA趨勢(百萬美元)NCOS/平均貸款(%)儲備/貸款(%)和儲備金/不良貸款(%)1)反映了2024年第一季度財務的年化指標 31 2) 來自美聯儲經濟數據;包括所有商業銀行;Q 1 2024 年全國平均水平尚未公佈

資金和流動性管理

ATTRACTIVEDEPOSITBASEFUNDSDIVERSIVIEDSIVERFIEDLOANPTORFIOLO 4 PROFORMA $ 百萬美元百萬美元85億美元 186億美元總存款成本¹:2.57% 24年第一季度存款總成本:2.29% 無息存款:19.8% 無息存款:20.3% 非計息存款:20.0% 2024 年第一季度核心2 存款:83.5% 2024 年第一季度核心2 存款:94.5% 3 未投保存款/存款的資金狀況依然強勁:24.7% 未投保存款/存款:27.1% 槓桿能力最大限度地降低融資成本的增量規模 1) 總存款成本反映了年化指標 2) 核心存款總額減去超過10萬美元的鉅額定期存款 3) 反映未投保和無抵押存款佔存款總額的百分比 33 4) 預計存款構成不包括購買會計調整注意:存款數據截至或截至2024年3月31日的季度

ATTRACTIVEDEPOSITBASEFUNDS多元化貸款組合 PFS CORE¹ 存款趨勢 LBAI CORE¹ 存款趨勢穩定的核心存款基礎 PFS 歷史存款成本 LBAI 歷史存款成本 1) 核心存款總額減去大於 100,000 美元的鉅額定期存款 34 2) 美聯儲 基金利率代表每個時期的平均利率

LIQUIDITYOVERVIEW PFS來自貸款還款和到期 投資證券的現金流是相當可預測的資金來源。利率、當地經濟條件和競爭激烈的市場變化會影響貸款預付款、抵押貸款支持證券的預付款和存款流量。 在截至2024年3月31日和2023年3月31日的每個季度中,貸款還款總額分別為6.49億美元和8.27億美元。PFS繼續監測和關注FHLBNY和FRBNY的存款人行為和借款能力,截至2024年3月31日,目前 的借款能力分別為17.2億美元和13.3億美元。所有借款能力立即可用。據估計,截至2024年3月31日,PFS的未投保和無抵押存款總額為24.9億美元,佔存款的24.7% 。截至2024年3月31日,LBAI估計的未投保和無抵押存款總額為23億美元,佔存款的27.1% 35

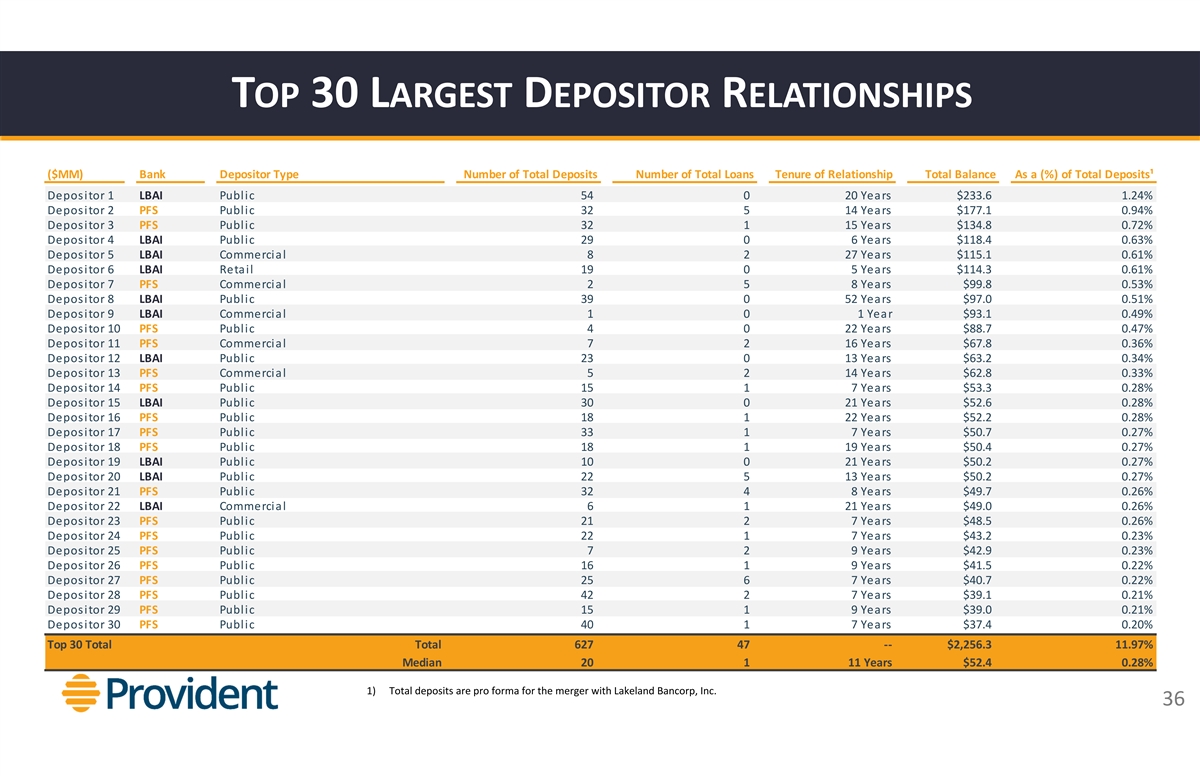

TOP30 LARGESTDEPOSITORRELATIONSATIONS(百萬美元)銀行存款人類型 總存款數量貸款總額關係期限總餘額佔存款總額(%)¹ 存款人 1 LBAI 公眾 54 0 20 年 233.6% 1.24% 存款人 2 PFS 公眾 32 5 14 年 177.1 0.94% 存款人 3 PFS 公眾 32 1 15 年 134.8 美元 0.72% 存款人 4 L72% BAI 公開 29 0 6 年 $118.4 0.63% 存款人 5 LBAI 商業 8 2 27 年 $115.1 0.61% 存款人 6 LBAI 零售 19 0 5 年 $114.3 0.61% 存款人 7 PFS 商業 2 5 8 年 $99.8 0.53% 存款人 8 LBAI 公眾 39 0 52年份 97.0 0.51% 存款人 9 LBAI 商業 1 0 1 年 93.1 美元 0.49% 存款人 10 PFS 公眾 4 0 22 年 88.7 0.47% 存款人 11 PFS 商業 7 2 16 年 67.8% 0.36% 存款人 12 LBAI 公眾 23 0 13 年 63.2% 存款人 13 PFS 商業 5 2 14 年 62.8 0.33% 存款人 14 PFS 公眾 15 1 7 年 53.2% 3.3 0.28% 存款人 15 LBAI 公眾 30 0 21 年 52.6 美元 0.28% 存款人 16 PFS 公眾 18 1 22 年 52.2 0.28% 存款人 17 PFS 公眾 33 1 7 年 50.7% 存款人 18 PFS 公眾 18 1 19 年 50.4 0.27% 存款人 19 LBAI 公眾 10 0 21 年 $50.2 0.27% 存款人 20 LBAI 公眾 22 5 13 年 50.2 0.27% 存款人 21 PFS 公眾 32 4 8 年 49.7 0.26% 存款人 22 LBAI 商業 6 1 21 年 49.0 0.26% 存款人 23 PFS 公開 21 2 7 年 48.5 美元 0.26% 存款人 24 PFS 公眾 22 1 7 年 43.2 0.23% 存款人 25 PFS 公眾 7 2 9 年 $42.9 0.23% 存款人 26 PFS 公眾 16 1 9 年 41.5 0.22% 存款人 27 PFS 公眾 25 6 7 年 40.7% 0.22% 存款人 28 PFS 公眾 42 2 7 年 39.1% 存款人 29 PFS 公眾 15 1 9 年 39.0 0.21% 存款人 30 PFS 公眾 40 1 7 年 37.4 0.20% 前 30總存款總額 627 47‐2,256.3 美元 11.97% 中位數 20 1 11 年 52.4 美元 0.28% 1) 存款總額符合與萊克蘭銀行公司合併的預期 36

可供銷售證券的保守證券投資組合(百萬美元) HELDTOMATURITYSECURITIES(百萬美元)截至2024年3月31日,該投資組合的修改期限為4.6年,加權平均壽命為5.5年。截至2024年3月31日,持有至到期證券的信貸損失備抵總額為17,000美元 2024年第一季度3.55億美元AOCI與AFS投資組合有關:(美元)1.644MM)佔AFS投資組合總額的9.9%截至2024年3月31日,該投資組合的修改期限為6.7年,加權平均壽命為8.1年。截至2024年3月31日,信貸損失備抵金 持有至到期證券總額為14.6萬美元9.14億美元 2024年第一季度8.27億美元AOCI與AFS投資組合相關的證券總額:(6650萬美元)佔AFS投資組合總額的7.3% LAKELAND PROVIDENT

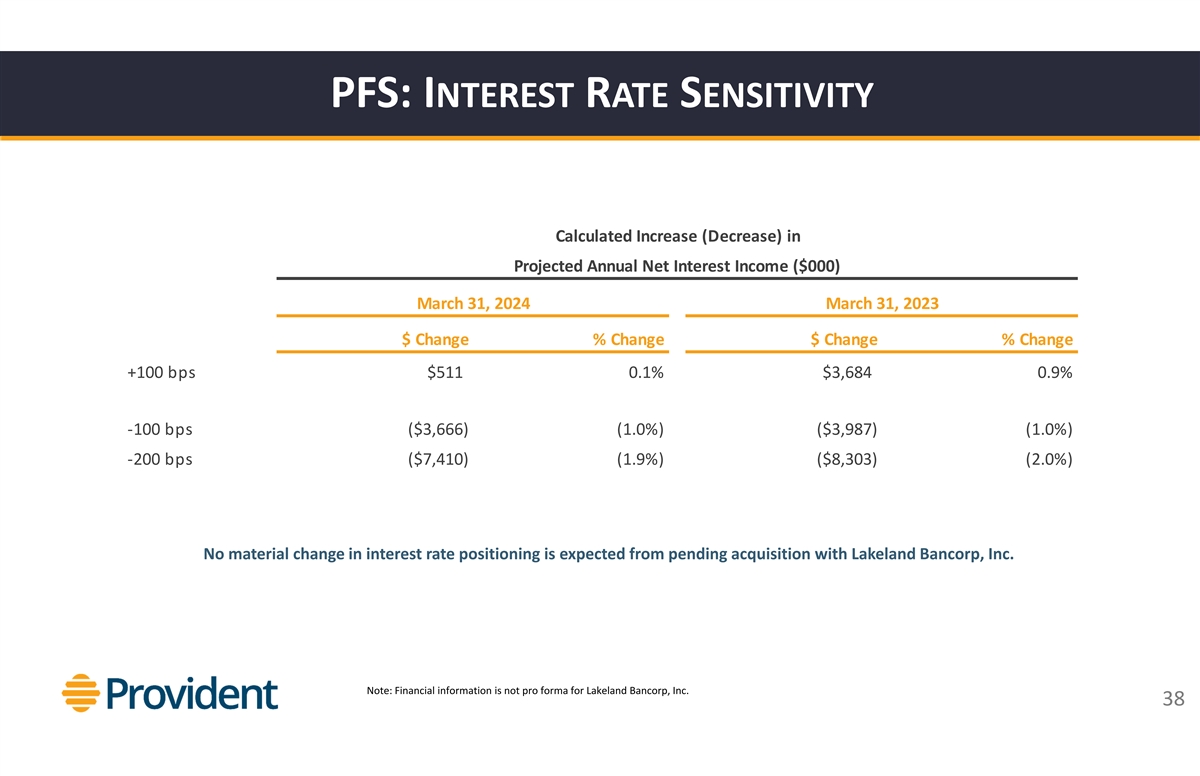

PFS:利息敏感度計算的 預計年度淨利息收入(000美元)2024年3月31日2023年3月31日的增長(減少)美元變動百分比變化 +100 個基點 511 0.1% 3,684 美元 0.9% −100 個基點(3,666 美元)(1.0%)(3,987 美元)-200 個基點(7,410 美元)(1.9%)(1.9%)303) (2.0%) 預計即將收購萊克蘭銀行公司的利率狀況不會發生實質性變化 。注:萊克蘭銀行的財務信息不是預期 38

監管資本

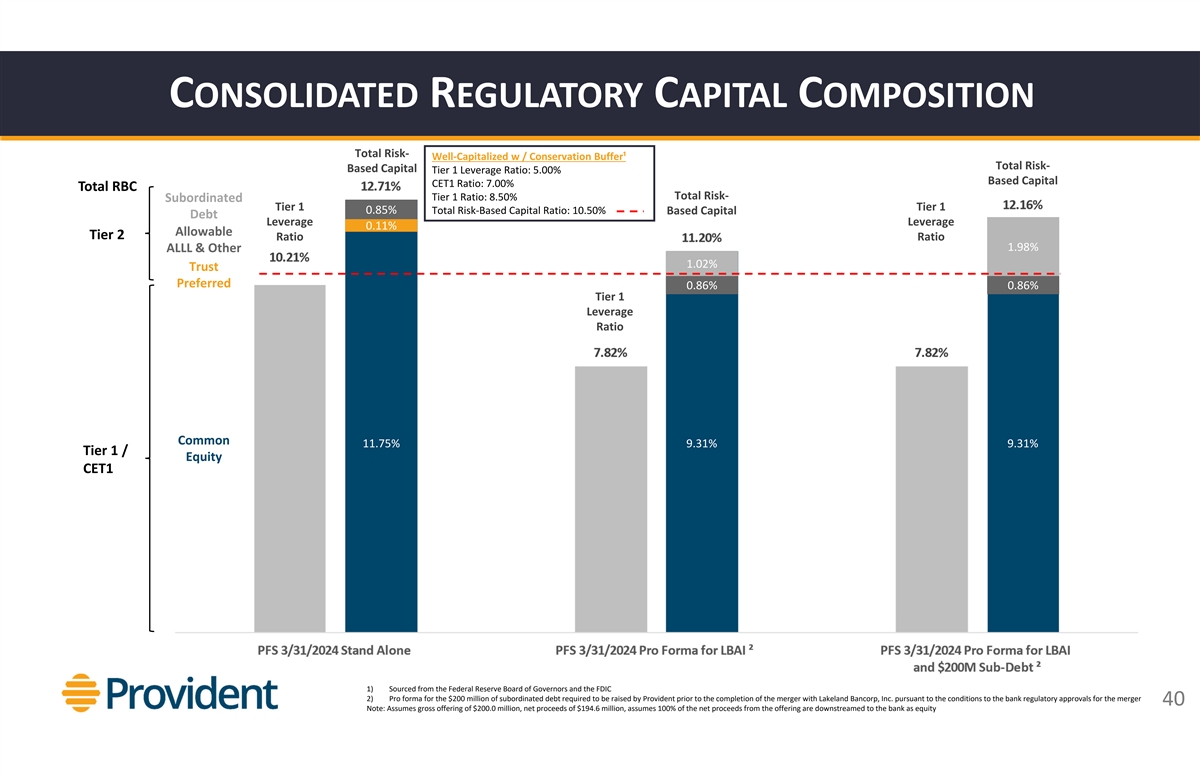

CONSOLIDATEDREGULATORYCAPITALCOMPOSITION 總風險—— 資本充足 w/儲蓄緩衝區¹ 總風險一級:5.00% 基礎資本 CET1 比率:7.00% 加拿大皇家銀行總風險——一級比率:8.50% 次級一級 0.85% 基於風險的總資本債務槓桿率:10.50% 二級資本槓桿率 0.11% 比率 1.98% ALLL 及其他 1.02% 信託優先股 0.86% 0.86% 一級槓桿比率普通 11.75% 9.31% 9.31% 9.31% 1級/股票 CET1 1) 來自聯邦 儲備理事會和聯邦存款保險公司 2)根據銀行監管機構 批准合併的條件,Provident在完成與Lakeland Bancorp, Inc.的合併之前需要籌集的2億美元次級債務的預估40注:假設發行總額為2億美元,淨收益為1.946億美元,假設發行淨收益的100%作為股權下游給該銀行

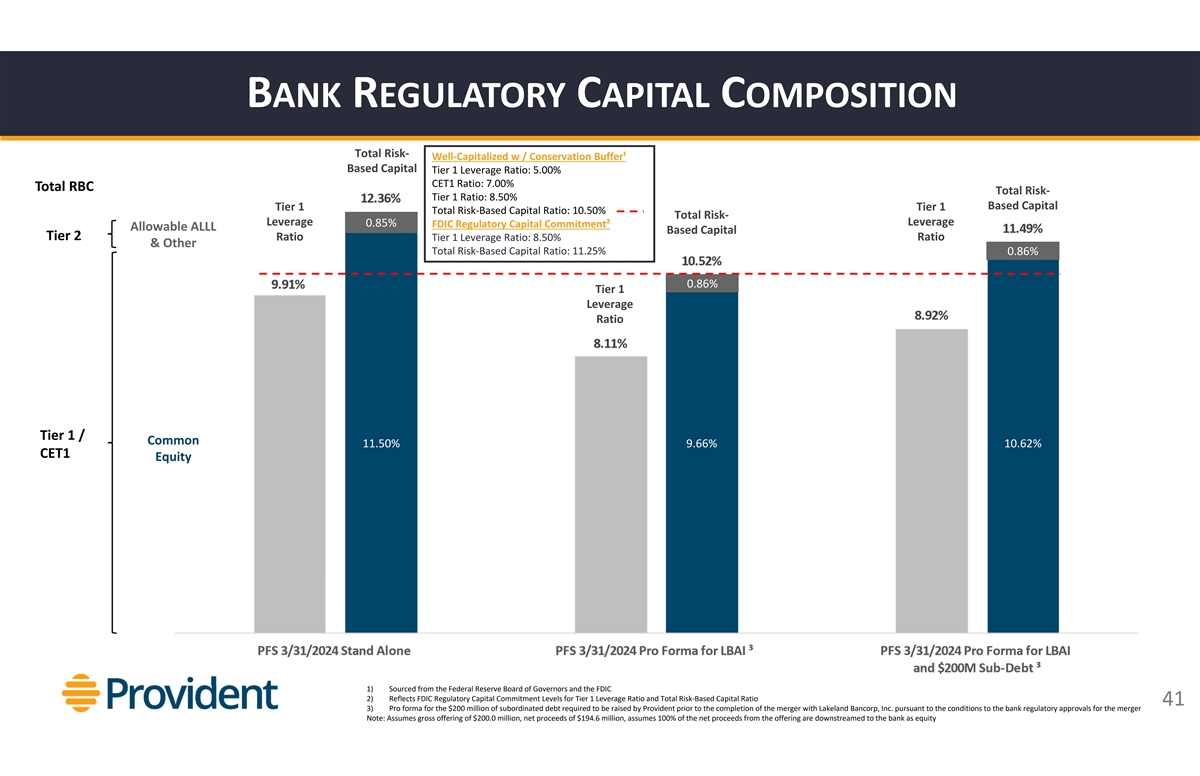

BANKREGULATORYCAPITALCOMPOSITION 總風險—— 資本充足且以保護緩衝為基礎的1級資本槓桿率:5.00% CET1比率:7.00%加拿大皇家銀行總風險——一級比率:8.50% 基於風險的總資本比率:10.50% 總計 風險槓桿率 0.85% 聯邦存款保險公司監管資本承諾²允許所有基於二級的資本2 比率 1 級槓桿比率:8.50% 比率和其他基於風險的總資本比率:11.25% 0.86% 0.86% 一級槓桿比率等級 1/普通股 11.50% 9.66% 10.62% CET1 股權 1) 來源美聯儲理事會和聯邦存款保險公司 2) 根據銀行監管部門批准合併的條件,反映了聯邦存款保險公司在一級槓桿率和總風險資本比率方面的監管資本承諾水平 41 3) Proforma 在與萊克蘭銀行的合併完成之前要求由Provident籌集的2億美元次級債務。注:假設發行總額為 200美元。0萬美元,淨收益1.946億美元,假設本次發行的淨收益的100%下游到該銀行公正

附錄

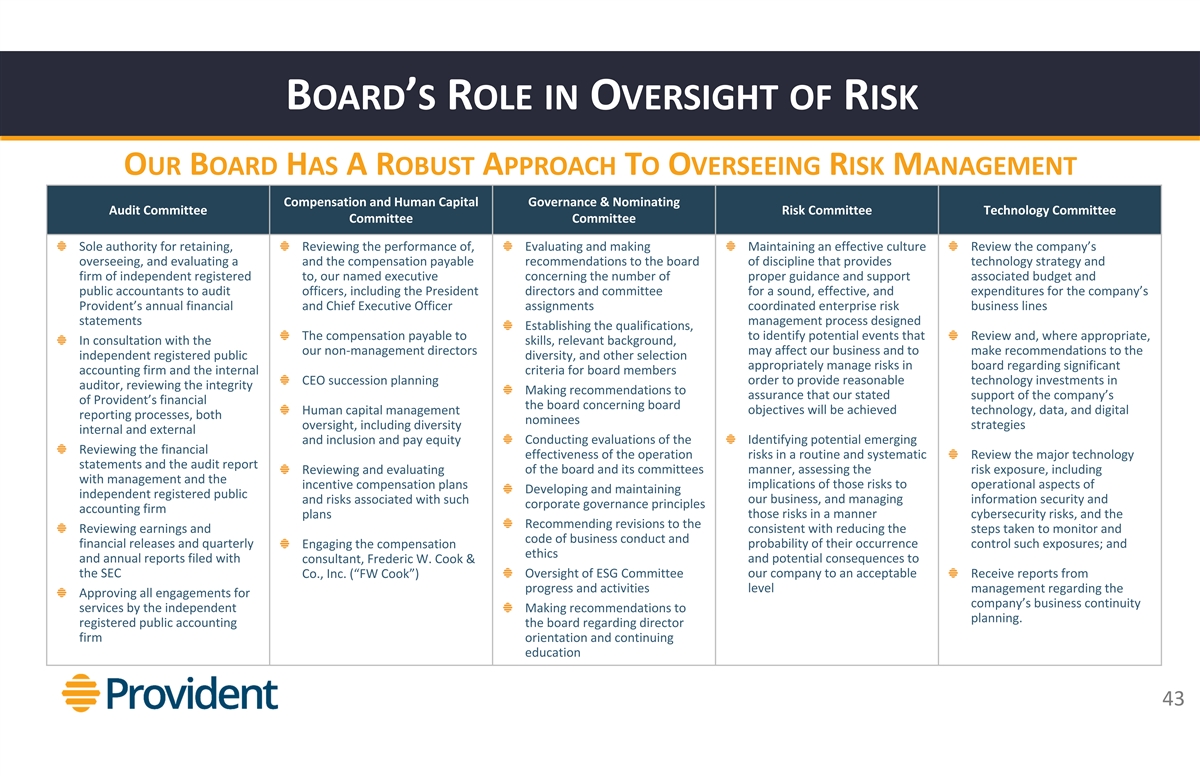

董事會在風險監督方面的作用 OURBOARDHASA ROBUSTAPROACHTOOVERSEEINGRISKMANAGEMENT 薪酬和人力資本治理與提名審計委員會風險委員會風險委員會技術委員會保留其業績、評估和 制定有效文化的唯一權力審查公司的監督,評估向提供技術戰略和獨立註冊公司的紀律委員會提出的應付薪酬建議 br} 已任命高管涉及為確保公司 Provident的年度財務和首席執行官任務開支向審計人員(包括總裁、董事和委員會)提供的適當指導和支持的數量和支出協調了企業風險業務領域報表管理流程,為確定資格而應支付的薪酬 進行審查,並酌情徵求非管理董事的技能、相關背景可能會影響我們的業務,並向獨立註冊公眾多元化以及其他選擇提出建議 妥善管理與重要會計師事務所相關的董事會風險和董事會成員的內部標準,以便向首席執行官繼任計劃審計師提供合理的技術投資,審查誠信制定 建議以確保我們在董事會人力資本管理目標方面對Provident'sFinancial董事會的明確支持將得到實現:技術、數據和數字化報告流程, 被提名人的監督,包括內部和外部的多元化戰略以及包容性和薪酬公平進行評估,以例行和 系統的方式審查主要技術報表和董事會及其委員會的審計報告,評估審查和評估風險敞口,包括與管理層的風險敞口,以及這些風險對發展激勵 薪酬計劃運營方面的影響維護獨立註冊公眾及與我們的業務相關的風險,管理信息安全和公司治理原則,會計師事務所以網絡安全風險的方式規劃這些風險 ,以及《建議》對收益審查進行了修訂,以減少為監控和商業行為準則和財務發佈以及季度發生概率而採取的措施 控制此類風險;以及參與提交的薪酬道德和年度報告及其潛在後果顧問、弗雷德裏克·庫克和美國證券交易委員會我們公司接受有限公司(“FW Cook”)對 ESG 委員會的監督。接收進展和活動層面管理層關於批准獨立機構對公司業務連續性服務的所有承諾向規劃提出建議。註冊公共會計 董事會有關董事、公司定位和繼續教育的報告 43

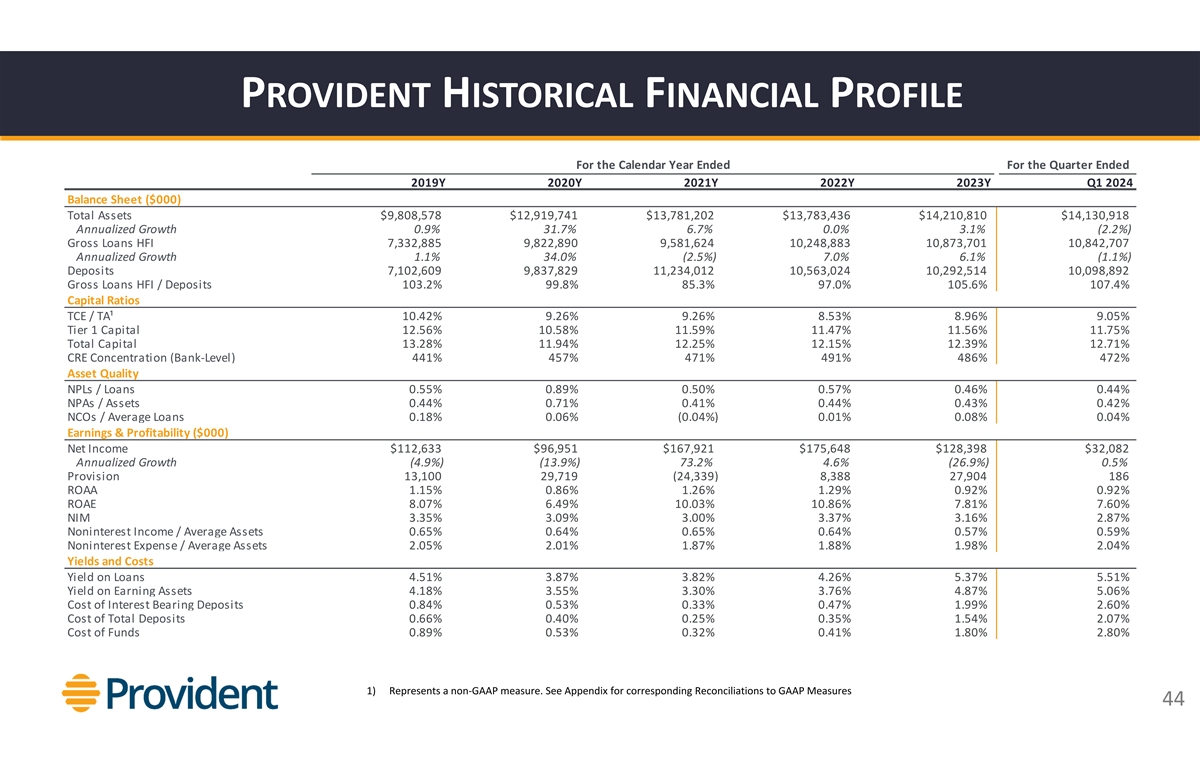

PROVIDENTHISTORICALFINANCIALPROFILE 截至2019財年 2020Y 2021Y 2023Y 2023Y 2024財年第一季度資產負債表(000美元)總資產 9,808,578 美元 12,919,741 美元 13,781,202 美元 13,783,436 美元 14,210,810 美元 14,130,918 美元年化增長 0.9% 31.7% 6.7% 0.0% 3.1% (2.2%) 總貸款 HFI 7,332,885 9,822,890 9,581,624 10,248,883 10,843,707 年化增長 1.1% 34.0% (2.5%) 7.0% (1.1%) 6.1% (1.1%) 存款 7,102,609 9,837,829 11,234,012 10,563,024 10,092,514 10,098,892 總額貸款 HFI /存款 103.2% 99.8% 85.3% 97.0% 105.6% 107.4% 資本比率 TCE/TA¹ 10.42% 9.26% 9.26% 8.53% 8.96% 9.05% 一級資本 12.56% 10.58% 11.59% 11.47% 11.56% 11.75% 總資本 13.28% 11.94% 12.25% 12.39% 12.71% CRE 集中度(銀行級)441% 457% 491% 486% 472% 資產質量 不良貸款/貸款 0.85% 0.85% 0.50% 0.57% 0.46% 0.44% 不良貸款/資產 0.44% 0.41% 0.44% 0.42% NCOs/平均貸款 0.18% 0.06% (0.04%) 0.01% 0.08% 0.04% 收益和盈利能力 (000 美元) 淨收入 112,633 美元 96,951 美元 167,921 美元 175,648 美元 128,398 美元 32,082 美元年化增長 (4.9%) (13.9%) 73.2% 4.6% (26.9%) 0.5% 撥備金 13,100 29,719 (24,339) 8,388 27,904 186 ROAA 1.15% 0.86% 1.26% 1.29% 0.92% 0.92% ROAE 8.07% 6.49% 10.86% 7.81% 7.81% 7.60% NIM 3.35% 3.00% 3.37% 3.16% 2.87% 非利息收入/平均資產 0.65% 0.64% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.65% 0.59% 非利息支出/平均資產 2.05% 2.01% 1.87% 1.88% 1.98% 2.04% 貸款收益率和成本收益率 4.51% 3.87% 3.82% 4.26% 5.37% 5.51% 收益資產收益率 4.18% 3.55% 3.30% 3.76% 4.87% 5.06% 計息存款成本 0.84% 0.33% 0.47% 1.99% 2.60% 總成本存款 0.66% 0.40% 0.25% 0.35% 1.54% 2.07% 成本基金 0.89% 0.53% 0.32% 0.41% 1.80% 2.80% 1) 代表非公認會計準則衡量標準。有關 GAAP 衡量標準的相應對賬表,請參見 附錄 44

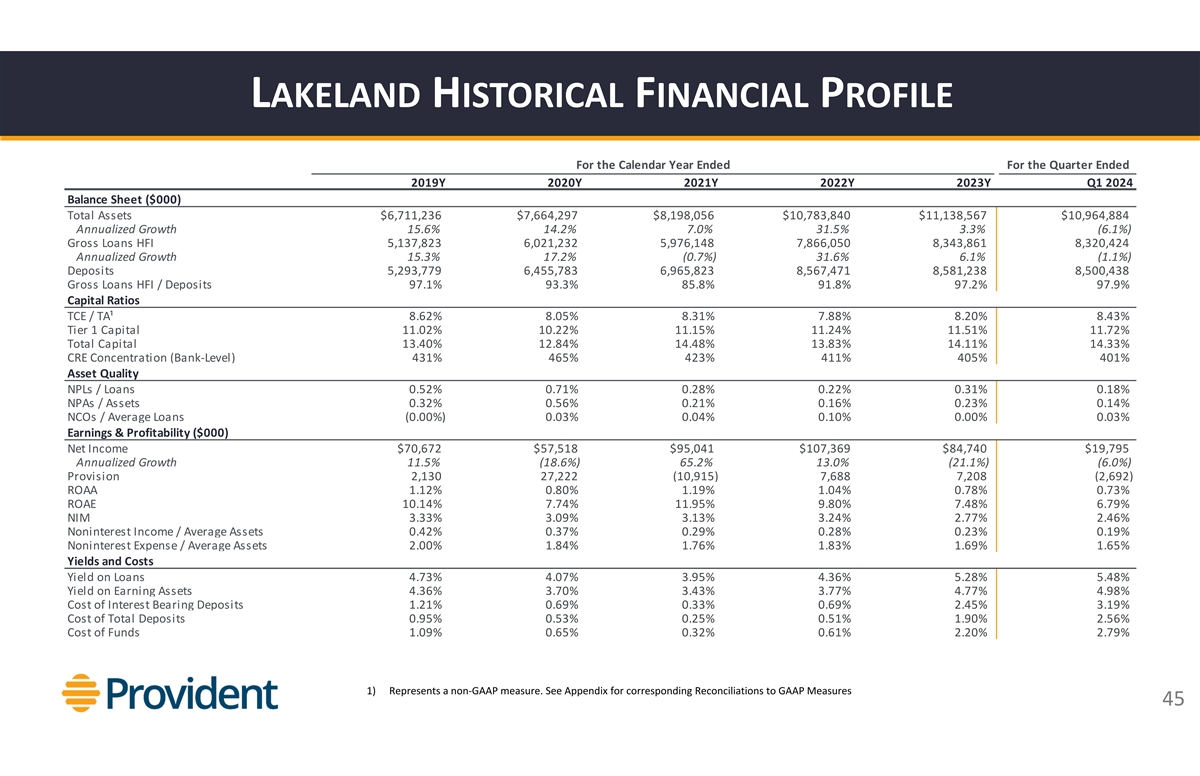

LAKELANDHISTORICALFINANCIALPROFILE 截至2019財年 2020年 2021Y 2023Y 2023Y 2024財年第一季度資產負債表(000美元)總資產 6,711,236 美元 7,664,297 美元 8,198,056 美元 10,783,840 美元 11,138,567 美元 10,964,884 美元年化增長 15.6% 14.2% 31.5% 3% (6.1%) 總貸款 HFI 5,137,823 6,021,232 5,976,148 7,866,050 8,343,861 8,320,424 年化增長 15.3% 17.2% (0.7%) 31.6% (1.1%) 存款 5,293,779 6,455,783 6,965,471 8,581,238 8,500,438 總貸款 HFI/存款 97.1% 93.3% 85.8% 91.8% 97.2% 97.9% 資本比率 TCE/ TA¹ 8.62% 8.62% 8.31% 8.31% 8.20% 8.43% 一級資本 11.02% 10.22% 11.15% 11.24% 11.51% 11.72% 總資本 13.40% 12.84% 14.83% 14.11% 14.11% 14.33% CRE 集中度(銀行級)431% 465% 423% 405% 401% 資產質量不良貸款/ 貸款 0.52% 0.71% 0.71% 0.22% 0.31% 0.18% 不良貸款/資產 0.32% 0.21% 0.16% 0.23% 0.14% NCOs/平均貸款 (0.00%) 0.03% 0.04% 0.10% 0.03% 0.03% 0.03% 收益和盈利能力 (000 美元) 淨收入 70,672 美元 57,518 美元 95,041 美元 107,369 美元 84,740 美元 19,795 美元年化增長 11.5% (18.6%) 65.2% 13.0% (21.1%) (6.0%) 撥備金 2,130 27,222 (10,915)) 7,688 7,208 (2,692) ROAA 1.12% 0.80% 1.19% 1.04% 0.78% 0.73% ROAE 10.14% 7.74% 11.80% 7.48% 6.79% NIM 3.33% 3.09% 3.13% 3.24% 2.77% 2.46% 非利息 收入/平均資產 0.42% 0.37% 0.29% 0.28% 0.23% 0.19% 非利息支出/平均資產 2.00% 1.84% 1.76% 1.83% 1.69% 1.65% 貸款收益率和成本收益率 4.73% 4.95% 4.36% 5.28% 5.48% 收益資產收益率 4.36% 3.70% 3.43% 3.77% 3.77% 4.77% 4.98% 計息存款成本 1.21% 0.69% 0.69% 2.45% 3.19% 3.77% 4.77% 4.98% 計息存款成本 1.21% 0.69% 0.69% 2.45% 3.19% 總存款成本 0.95% 0.53% 0.25% 0.51% 1.90% 2.56% 資金成本 1.09% 0.65% 0.32% 0.61% 2.20% 2.79% 1) 代表非公認會計準則衡量標準。有關 與 GAAP 衡量標準的相應對賬表,請參閲附錄 45

PROVIDENTNOTES 和GAAP 財務衡量標準(千美元,股票數據除外)公司之所以提出以下非公認會計準則(美國公認會計原則)財務指標,是因為它認為這些指標為評估公司經營業績和財務狀況的趨勢提供了有用的 比較信息。這些非公認會計準則財務指標的列報與公司內部評估其業績的方式一致,證券分析師、投資者和其他利益相關方經常使用這些 非公認會計準則財務指標來評估公司行業的公司。投資者應認識到,公司對 這些非公認會計準則財務指標的列報可能無法與其他公司的類似標題的指標相提並論。不應將這些非公認會計準則財務指標視為公認會計準則基礎指標的替代品, 公司強烈鼓勵對其全部簡明合併財務報表進行審查。2019財年 2020財年 2021財年 2022財年 2023財年第一季度效率比率計算:淨利息收入297,973美元 312,570 美元 366,070 美元 23 417,552 美元 399,454 美元 93,670 美元非利息收入 63,794 72,431 86,809 87,789 79,829 20,807 總收入 $361,767 $385,001 $452,832 $505,341 $479,283 $114,477 報告的非利息支出 $201,579 227,728 $250,053 $250,053 $6,847 美元 275,600 美元 71,321 美元對 非... 的調整利息支出:資產負債表外信貸風險敞口的信用損失支出——1,814 1,515 (3,384) 264 (506) 與合併相關的交易成本、COVID-19費用和或有訴訟準備金 2,768 7,697‐4,128 10,826 2,502 調整後的非利息支出198,217 美元 248,538 美元 256,510 美元 69,325 美元效率比率(調整後的非利息支出/收入)54.96% 56.68% 54.89% 50.68% 55.19% 60.56% 2019財年 2020財年 2022Y 2023Y 2024 年第一季度有形普通股平均回報率:淨收益 112,633 美元 96,951 美元 167,921 美元 175,648 美元 $128,398 $32,082 平均值股東權益 $1,394,859 1,494,563 $1,673,715 1,618,090 1,644,529 $1,698,170 減:平均無形資產 433,189 449,711 465,214 462,620 459,503 457,695 平均有形股東權益 $961,044,852 1,208,501 $1,155,470 $1,155,470 $1,185,470 $1,1,155,470 $1,1,185,470 $1,1,155,470 $1,1,155,470 $1,185,026 美元 240,475 ROATE(年化淨收益/平均有形股東權益)11.71% 9.28% 13.89% 15.20% 10.84% 10.40% 2019財年 2020財年 2022Y 2023財年第一季度有形普通股/有形資產:股東權益 1,413,840 美元 1,697,096 1,697,703 1,697,703 1,695,596 1,695,162 美元減去:無形的資產 437,019 466,212 464,183 460,892 457,239 457,239 有形股東權益 $976,821 $1,153,585 1,232,913 $1,136,811 1,232,654 1,237,923 總資產 $9,808,578 $12,919,741 $13,783,436 $14,210,810 14,130,918 美元減:無形資產 437,019 466,212 464,183 460,892 457,942 457,239 美元有形資產 9,371,559 美元 12,453,529 美元 13,317,019 美元 13,322,544 美元 13,752,868 美元 13,673,679 有形普通股/有形資產 10.42% 9.26% 9.26% 8.26% 8.53% 8.96% 9.05% 2019財年 2020財年 2021Y 2022Y 2023Y 2024財年第一季度每股有形賬面價值:股東 權益 1,413 美元,840 1,619,797 美元 1,697,096 美元 1,597,703 美元 1,690,596 美元 1,695,162 扣除:無形資產 437,019 466,212 464,183 460,892 457,239 457,239 美元有形股東權益 $976,821 $1,153,585 1,232,913 $1,136,654 1,237,923 美元 1,237,923 美元 流通 65,787,900 77,611,107 76,969,999 75,169,196 75,537,186 75,928,193 每股有形賬面價值(有形股東權益/已發行股份)14.85 美元 14.86 美元 16.02 美元 15.12 美元 16.32 美元 16.30 46 美元

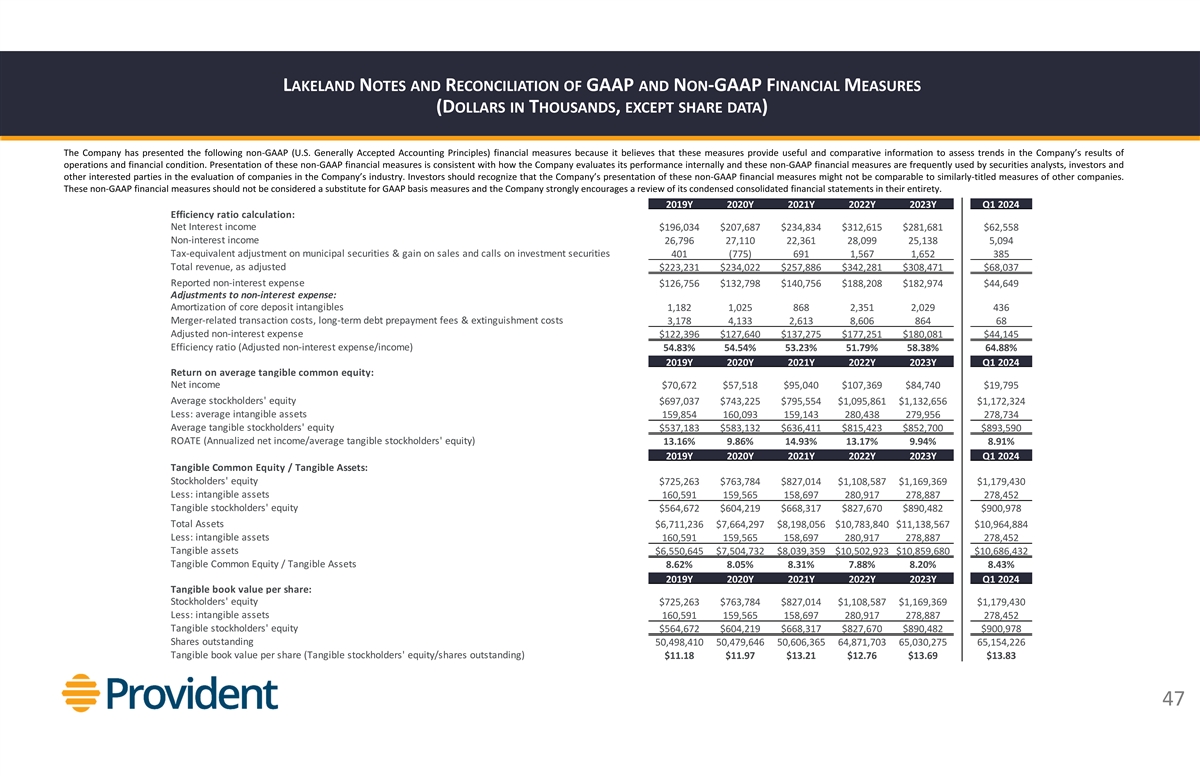

LAKELANDNOTES 和GAAP 財務指標的對賬(千美元,股票數據除外)公司之所以提出以下非公認會計準則(美國公認會計原則)財務指標,是因為它認為這些指標為評估公司經營業績和財務狀況的趨勢提供了有用的 比較信息。這些非公認會計準則財務指標的列報與公司內部評估其業績的方式一致,證券分析師、投資者和其他利益相關方經常使用這些 非公認會計準則財務指標來評估公司行業的公司。投資者應認識到,公司對 這些非公認會計準則財務指標的列報可能無法與其他公司的類似標題的指標相提並論。不應將這些非公認會計準則財務指標視為公認會計準則基礎指標的替代品, 公司強烈鼓勵對其全部簡明合併財務報表進行審查。2019財年 2020財年 2021財年 2022財年 2023財年第一季度效率比率計算:淨利息收入196,034 美元 207,687 美元 234,834 美元 31234 美元 615 281,681 美元 62,558 美元非利息收入 26,796 27,110 22,361 28,099 25,138 5,094 市政證券銷售收益和看漲期權收益的等值税調整 401 (775) 691 1,567 1,652 385 經調整後的總收入223,231美元 234美元022 257,886 美元 342,281 美元 308,471 美元 68,037 美元報告的非利息支出 126,756 美元 132,798 美元 140,756 美元 188,208 美元 182,974 44,649 美元非利息支出調整:核心存款無形資產攤銷 1,182 1,025 868 2,351 2,029 436 合併相關交易成本,長期債務預付費用和清償成本 3,178 4,133 2,613 8606 864 68 調整後的非利息支出 122,396 美元 127,640 美元 137,275 美元 177,251 美元 180,081 美元 44,145 美元效率比率 (調整後的非利息支出/收入)54.83% 54.54% 53.23% 51.79% 58.38% 64.88% 2018% 9Y 2020Y 2021Y 2022Y 2023Y 第一季度2024 年平均有形普通股回報率:淨收益為 70,672 美元 57,518 美元 95,040 美元 107,369 美元 84,740 美元 19,795 美元平均股東 權益 743,225 美元 795,554 美元 1,095,861 美元 1,132,656 美元 1,172,324 減去:平均無形資產 159,854 160,093 159,143 280,438 279,956 278,734 平均有形股東權益 537,183 美元 583,132 美元 636,411 815,423 美元 852,700 美元 893,590 美元 ROATE (年化淨收益/平均有形股東權益)13.16% 9.86% 13.17% 9.94% 8.91% 8.91% 2019年 2020Y 2022Y 2023Y 2023年第一季度有形普通股股權/有形資產:股東權益 725,263 美元 763,784 827,014 美元 1,108,587 美元 1,169,369 美元 1,179,430 美元減去:無形資產 160,591 159,565 158,697 280,917 278,887 278,452 美元有形股東權益 $564,219 $668,317 827,670 890,482 $900,970 總資產 $6,711,236 $7,664,297 $8,198,056 $10,783,840 $11,138,567 $10,964,884 減去:無形資產 160,591 159,565 158,697 280,917 278,887 278,452 有形資產 $6,504,732 $8,039,359 $10,502,923 10,859,680 美元 10,686,432 美元有形普通股/有形資產 8.62% 8.05% 8.31% 7.88% 8.20% 8.20% 8.20% 8.43% 2019財年 2020財年2021財年 2022年 2023Y 2024財年第一季度每股有形賬面價值:股東權益 725,263 美元 763,784 827,014 美元 1,108,587 美元1,169,369 美元 1,179,430 美元減去:無形資產 160,591 159,565 158,697 280,917 278,452 有形股東 權益 564,672 美元 604,219 668,317 827,670 890,482 美元 900,978 美元已發行股份 50,479,410 50,479,646 50,606,365 64,871,703 65,030,275 65,154,226 每股有形賬面價值(有形股東權益/已發行股份)11.18 美元 11.97 美元 13.21 美元 13.76 美元 13.83 47 美元 13.83 47 美元