24 年第一季度收益 2024 年 4 月 29 日

美國證券交易所

佣金

華盛頓, 哥倫比亞特區 20549

6-K 表格

外國發行人根據第13a-16條或第15d-16條提交的報告

根據1934年的《證券交易法》

2024 年 4 月

委員會文件編號:1-10110

畢爾巴鄂銀行 VIZCAYA ARGENTARIA, S.A.

(註冊人的確切姓名如其章程所示)

畢爾巴鄂銀行 VIZCAYA ARGENTARIA, S.A.

(將註冊人姓名翻譯成英文)

Calle Azul 4,

28050 馬德里

西班牙

( 主要行政辦公室的地址)

用複選標記表示註冊人是否以表格 20-F 或 40-F 表格的封面提交年度報告:

表格 20-F X 表格 40-F

用複選標記表示註冊人是否按照法規 S-T 規則 101 (b) (1) 的允許提交紙質表格 6-K:

是不是 X

用複選標記表明註冊人是否在法規 S-T 規則 101 (b) (7) 的允許下以紙質形式提交 6-K 表格:

是不是 X

24 年第一季度收益 2024 年 4 月 29 日

免責聲明 1Q24 收益 2 本文件僅供參考,無意提供財務建議 ,因此不構成、也不應將其解釋為出售、交換或收購要約,或收購要約,收購上述任何公司發行的證券或簽訂任何金融產品的要約邀請。任何 購買或投資證券或合約任何金融產品的決定都必須完全基於公司提供的與每項具體事項相關的信息。 本文件中包含的信息 受發行人所有其他公開信息的約束,並應與之一起閲讀。本文件包含前瞻性陳述,這些陳述構成或可能構成有關截至本文發佈之日的意圖、目標、預期或估計的前瞻性 陳述(根據1995年美國私人證券訴訟改革法案的安全港條款的定義),包括 與財務和公司未來目標相關的前瞻性陳述 非財務性質(例如環境、社會或治理(ESG)績效目標)。前瞻性陳述的識別可能是 ,因為它們不涉及歷史或當前事實,而是包含諸如相信、期望、估計、預測、責任、打算、 可能性、風險、VaR、目的、承諾、目標、目標以及這些表達方式的類似表述或變體等詞語。例如,它們包括有關 未來增長率或未來目標實現情況的聲明,包括與ESG績效相關的聲明。本文件中包含的信息反映了我們當前的預期和目標,這些預期和目標基於各種假設、判斷和 預測,包括與可持續發展相關的非財務考慮因素,這些考慮因素可能與其他公司使用的不同,也不可比較。前瞻性陳述不是 對未來業績的保證,由於某些風險、不確定性和其他因素,實際業績可能與前瞻性陳述中的預期存在重大差異。這些因素包括但不限於 (1) 市場狀況、宏觀經濟因素、國內和國際股市走勢、匯率、通貨膨脹和利率;(2) 監管和監督因素、政治和政府指導方針、社會和 人口因素;(3) 我們的客户、債務人或交易對手的財務狀況、信譽或償付能力的變化,例如違約率的變化以及違約率的變化消費者支出、儲蓄和投資行為,以及 我們信用評級的變化;(4)競爭壓力和我們為此採取的行動;(5) 我們的 IT、運營和控制系統的表現以及我們適應技術變化的能力;(6) 氣候變化和 自然或人為災害,例如敵對行動的爆發或升級;以及 (7) 我們適當處理任何 ESG 預期或義務(與我們的業務、 管理、公司治理、披露或其他相關的)以及成本的能力其中。在與我們的ESG績效相關的某些目標的特定情況下,例如脱碳目標或投資組合的調整, 實現這些目標的實現和進展 將在很大程度上取決於第三方的行動,例如客户、政府和其他利益相關者的行動,因此可能會受到此類行動或不採取此類行動以及其他不依賴BBVA的外部因素的重大影響 (包括但不限於新技術發展, 監管發展, 軍事衝突,氣候和能源危機的演變等)。因此,這些目標可能會在未來進行修訂。 前幾段中提到的因素可能導致未來的實際業績與本文件或 其他過去或未來文件中包含的預測、意圖、目標、目標或其他前瞻性陳述中規定的結果存在重大差異。因此,業績,包括與ESG績效目標相關的業績等,可能與前瞻性陳述中包含的陳述存在重大差異。提醒本文件的收件人 不要過分依賴此類前瞻性陳述。過去的表現或增長率並不代表未來的業績、業績或股價(包括每股收益)。本文件中的任何內容都不應解釋為 對業績或未來收益的預測。除非適用法律要求,否則如果本文件或任何其他文件中包含的信息(包括任何此類文件中包含的 前瞻性陳述)發生任何變化,則西班牙對外銀行無意也沒有義務更新或修改本文件或任何其他文件的內容,也沒有義務更新或修改該文件或任何其他文件的內容。本文件可能包含摘要信息或 未經審計的信息,邀請其接收者查閲BBVA向股票市場監管機構提交的文件和公開信息,特別是向西班牙證券 交易委員會(CNMV)提交的招股説明書和定期信息,以及向美國證券交易委員會提交的20-F表年度報告以及6-K表信息。可能禁止在其他司法管轄區分發 本文檔,持有本文件的接收者應自行負責告知並遵守任何此類限制。接受本文件即表示您同意 受上述限制的約束。

BBVA再次公佈了良好的季度淨應佔利潤CET1比率(當前百萬歐元)(%)+19% +6.9% +15個基點包括 -2.85億歐元西班牙特別税 12.82% 12.67% 目標區間 11.5%-12.0% SREP要求9.10% 1Q231 4季度第一季度24年12月23日3月24日每股收益(歐元)2 0.29 0.33 0.36(1)23年第一季度業績包括根據IAS33 計算的-2.25億歐元(2)每股收益的西班牙特別税。

營業收入繼續保持強勁的上升勢頭 OPERA(當前 4,835,3,942)過去兩年的季度平均值 29.89 億歐元 22 年第 1 季度第 2 季度第 2 季度第 22 季度第 2 季度第 2 季度第 23 季度第 2 季度第 23 季度第 2 季度第 24 季度

24 年第一季度收益 5 未償還股東價值創造和盈利能力指標 TBV + 股息盈利能力指標 (€/SHARE1) (%) TBV/股票分紅/股票 +20% ROTE +6.5% 9.17 8.62 2 2 2 0.55 7.65 0.16 8.46 8.62 ROE +6.5% 9.17 8.62 2 3月23日12月23日3月24日2023年第一季度第一季度(1)考慮的股票總數:截至SBB執行後的3月24日為57.51億股,12月23日為58.34億股,3月23日為5,955股。(2)2023年10月支付的每股總股息為0.16歐元,2024年4月支付的每股總股息為0.39歐元。

24年第一季度收益6增長與盈利能力的獨特組合貸款增長總貸款(2023年對比2022年同期8歐元)第一季度24點對點5點11點點對點10點6點1點9點對點12點點2 13點4點7有形股本盈利回報率(2023年)歐洲同行集團:BARC、BNPP、CABK、CASA、DB、ING、ISP、LBG、NDA、SAN、SG、UCG。氣泡大小 代表市值。

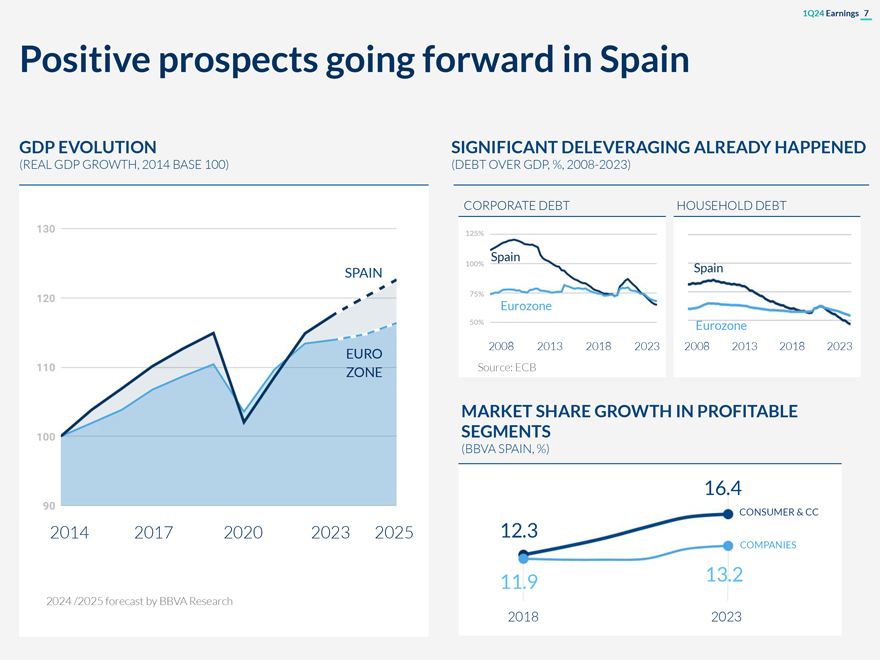

24年第一季度收益 7% 西班牙國內生產總值演變前景樂觀已經出現了顯著的去槓桿化(實際國內生產總值 增長,2014 年基數 100)(債務佔國內生產總值的百分比,2008-2023)公司債務家庭債務 125% 西班牙 100% 西班牙 75% 歐元區 2008 2013 2018 2013 2018 2023 歐元區來源:歐洲央行盈利板塊的市場份額增長(西班牙對外銀行 西班牙,%)16.4 消費者與消費品 2014 2017 2020 2023 2023 12.4 3 家公司 11.9 13.2 2024 /2025 年 BBVA Research 2018 2023 年的預測

24年第一季度收益8墨西哥強勁的增長機會GDP演變槓桿率有很大的提高空間(實際GDP增長,2014年基數100)(私營部門的國內信貸超過GDP,%)墨西哥拉丁美洲智利巴西祕魯COL墨西哥美洲來源:世界銀行。截至2022年的數字,除美國和祕魯截至2021年的兩位數貸款增長外(BBVA MEXICO,同比百分比, 不變歐元)13.1 總貸款 12.5 8.0 8.5 10.9% 2014 2017 2020 2023 2025 9.4% 拉丁美洲:阿根廷、巴西、智利、哥倫比亞、巴拉圭、祕魯和烏拉圭。BBVA Research對零售公司2024年/2025年零售公司的預測。平均值 2014-19 平均 2021-23

24 年第一季度關鍵信息核心收入(NII+費用)貸款總額 GROWTH1 未償核心收入 +27.0% +18.6% +9.5% +7.0% 1 和穩健的活動 增長(同比,當前)(同比,當前)(同比,當前)(同比,當前)對比 2023 年第一季度與 2023 年 3 月的效率比率 2 以積極的態度領先並提高效率 41.2% -398個基點對比23年第一季度資產質量在 風險成本3指導範圍內 1.39% 穩健的資本狀況CET1比率4 12.82%比我們的目標11高出5%12%。目標範圍新客户可持續業務在執行我們的戰略的五年中取得進展 24年第一季度為280萬歐元24年第一季度為200億歐元注:固定歐元的變動。(1)管理的執行貸款(不包括回購協議)。

24年第一季度收益 10 24年第一季度損益變動變化23年第一季度/第四季度西班牙對外銀行集團(百萬歐元)第一季度24%固定百分比 固定百分比淨利息收入6,512 25 15 4 24 淨費用和佣金 1,887 37 31 3 11 淨交易收入 772 124 76 -13 3 其他收入和支出 -952 39 70 271 273 總收入 8,218 18 -6 10 營業費用 -3,383 19 12 -2 10 營業收入 4,835 41 23 -9 11 金融資產減值 -1,361 41 41 3 11 準備金和其他損益 -17 -33 -42 -92 -92 -92 税前收入 3,458 41 17 -8 18 所得税 -1,151 41 41 21 9 44 非控股性利息 -107 111 -28 -50 42 淨應佔利潤(已報告)2,200 38 19 -11 7

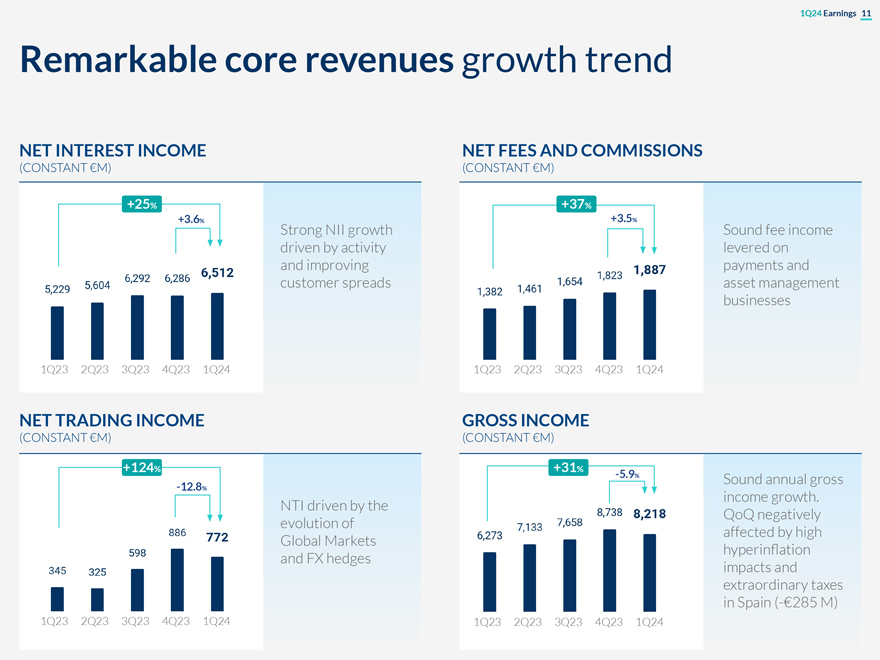

24 年第一季度收益 11 顯著的核心收入增長趨勢淨利息收入淨費用和佣金(恆定 百萬歐元)+25% +37% +3.6% +3.5% NII 強勁增長穩健的費用收入受槓桿活動以及支付和客户利差改善的推動下資產管理業務 23 年第一季度第 23 季度第一季度淨交易收入總收入 (固定值百萬歐元)(固定值百萬歐元)+124% +31% -5.9% 穩健的年總收入增長-12.8%。NTI 受全球市場高漲的惡性通貨膨脹和外匯套期保值影響以及西班牙特殊税收的影響 (-2.85 億歐元)23年第一季度第二季度第三季度第二季度第二季度第二季度第二季度第二季度第二季度第二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度第二季度第二季度第二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度第二季度第二季度第二季度第二季度第二季度第二季度第四季度第一季度第二

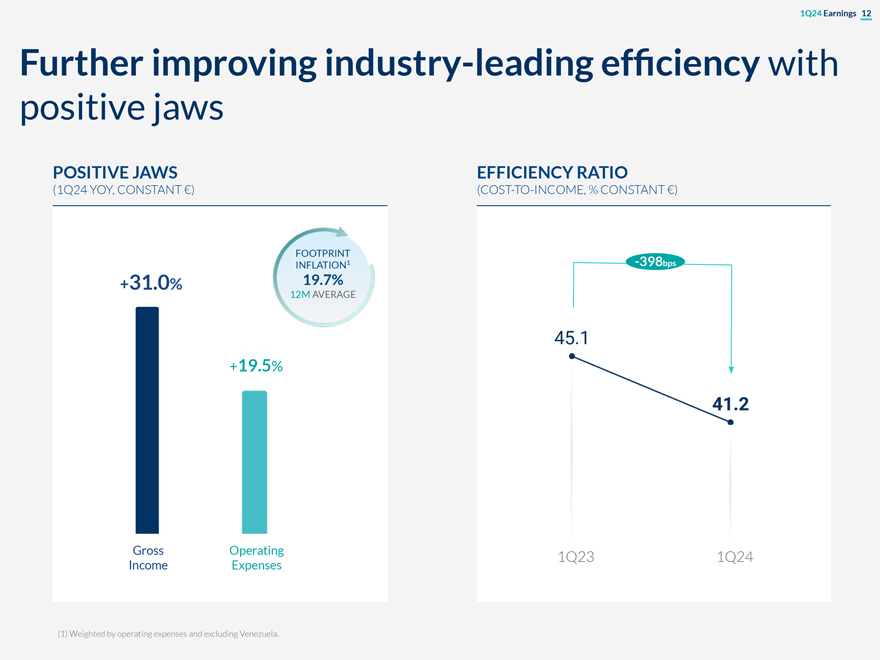

24 年第一季度收益 12 利用積極的下巴效率進一步提高行業領先的效率(24 年第 1 季度同比, 恆定歐元) (成本與收入的關係,%(不變歐元)佔地面積 INFLATION1 -398個基點 +31.0% 19.7% 1200 萬平均值 +19.5% 營業總額 +19.5% 23年第一季度第一季度收入支出 (1) 按運營費用加權,不包括委內瑞拉。

24 年第一季度收益 13 在活動強勁增長的背景下,資產質量符合預期金融資產減值不良貸款(不變 百萬歐元)(十億歐元)(十億歐元),23 年第一季度 23 年第 2 季度第三季度 23 年第 4 季度第 1 季度 3月23日6月23日9月23日12月23日3月24日風險成本不良貸款和承保率(百分比,季度)(%)覆蓋範圍23年第一季度第二季度3季度23年第四季度第二季度4季度23年第四季度第二季度24年3月23日3月23日9月23日3月23日3月24日

24 年第一季度收益 14 穩健的資本狀況高於我們的目標 CET1 比率(%,基點)+60 個基點 -33 個基點 -43 個基點 12.82% 12.67% +31 個基點目標區間 11.5%-12.0% SREP 要求 9.10% 股息 RWA -23 年 12 月 1 日應計業績和 AT1 其他 3 月 -24 日(恆定歐元)息票 (1) 包括 HTC&S 投資組合的外匯和按市值計價、少數股權以及對OCI的積極影響,相當於 淨貨幣頭寸價值虧損惡性通貨膨脹經濟體取得了成果。

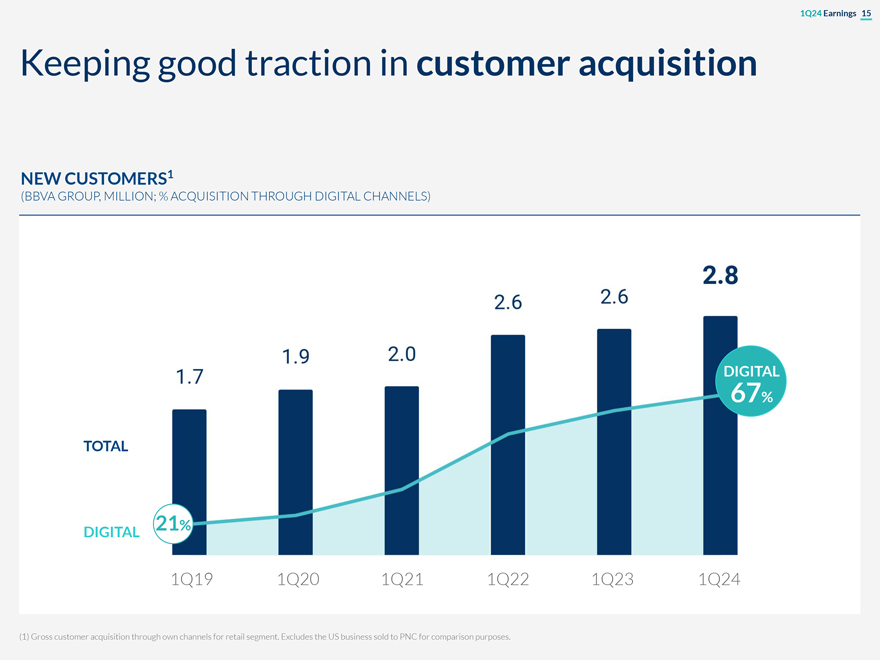

24年第一季度收益15在客户獲取方面保持良好的吸引力全新 CUSTOMERS1(BBVA集團,百萬美元;通過數字 渠道收購的百分比)數字化總計 67% 19年第一季度20年第一季度1Q21年第一季度22年第一季度1Q24(1)零售板塊通過自有渠道獲取的總客户量。出於比較目的,不包括出售給PNC的美國業務。

24 年第一季度收益 16 按細分市場劃分的可持續業務(十億歐元,累積數據 2018-1Q24)取得進展 (十億歐元)新目標20歐元(2022年)同比增長3000億歐元(24年第一季度)20億歐元 20.0 +41% 2260億歐元 2.6 零售業 -19% 修訂後的目標自2018年(2021年)2,000億歐元 14.2 3.2 7.0 企業 +81% 初始目標(2018)39億歐元 7.2 10.4 CIB +45% 2018 2019 2021 2022 2024 2024 2025 2025 第一季度第二季度24年第一季度注意:可持續業務渠道被視為與活動、 客户或產品相關的任何累計資金流動包括內部標準和市場標準、現行法規和最佳做法。對前述內容的理解不影響這樣一個事實,即無論是在初始階段還是在以後的階段,所述 的動員都可能不會在資產負債表上登記。為了確定流向可持續業務的資金流,使用基於內部和外部信息的內部標準。它 包括零售細分市場中的FMBBVA。

24 年第一季度收益 17 通過我們的活動對社會產生積極影響 BBVA 集團貸款 GROWTH1% 包容性增長融資 +9.5 +7.0%(同比,固定歐元)(同比,當前歐元)49 億歐元 35,000 155,000 70,000 萬家庭在 24 年第一季度籌集了 35,000 155,000 70,000 萬個家庭購買了中小企業並擴大了他們的 HOME2 自僱企業增加了對 BUSINESS2 GROWTH3 的投資

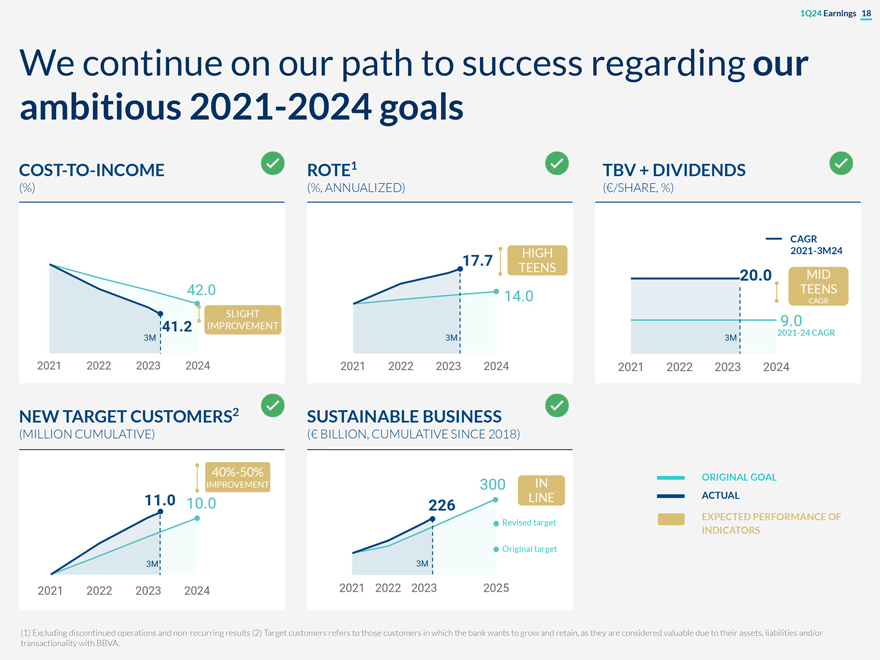

24 年第一季度收益 18 我們在實現 2021-2024 年雄心勃勃的目標方面繼續走向成功之路 成本與收入的關係ROTE1 TBV + 股息 (%)(%,按年計算)(歐元/股,%)複合年增長率高 2021-3M24 青少年中年複合增長率略有改善 2021-24 年複合年增長率300萬新目標 CUSTOMERS2 可持續業務(累計百萬歐元)(自2018年以來累計)40%-50%修訂後的目標指標的實際預期表現3M(1)不包括已終止業務和非經常性業績(2)目標客户是指銀行希望發展和留住的客户,因為他們被認為是有價值的 與BBVA的資產、負債和/或交易。

24年第一季度收益 19個業務西班牙地區墨西哥土耳其南美洲

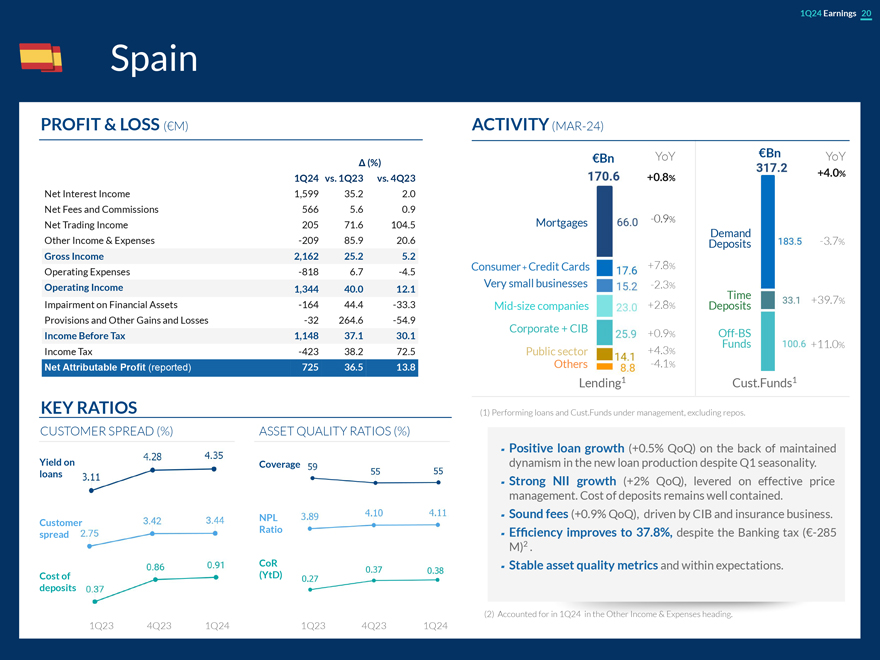

24 年第一季度收益 20 西班牙損益(百萬歐元)活動 (MAR-24) 同比 十億歐元同比增長十億歐元 (%) +0.8 +4.0% 第二季度對比 23 年第一季度對比 23% 淨利息收入 1,599 35.2 2.0 淨費用和佣金 566 5.6 0.9 抵押貸款 -0.9% 淨交易收入 205 71.6 104.5 需求其他 收入與支出 -209 85.9 20.6 存款 -3.7% 總收入 2,162 25.2 5.2 消費品 + 信用卡 +7.8% 運營費用 -818 6.7 -4.5 營業收入非常小型企業 -2.3% 1,344 40.0 12.1 時間 +39.7% 金融資產減值 -164 44.4 -33.3 中型公司 +2.8% 存款準備金和其他損益 -32 264.6 -54.9 企業 +CIB税前收入 1,148 37.1 30.1 +0.9% 非銀行基金 +11.0% 所得税 -423 38.2 72.5 公共部門 +4.3% 淨應佔利潤(已報告)725 36.5 13.8 其他 -4.1% 貸款1 Cust.Funds1關鍵比率(1)績效貸款和信託基金,不包括回購協議。客户利差(%)資產質量 比率(%)貸款正增長(環比增長0.5%),這要歸因於第一季度季節性,新貸款產出的覆蓋收益率仍保持活力。貸款受有效的價格管理的槓桿作用強勁的NII增長(環比增長2%)。 存款的成本仍得到很好的控制。客户不良貸款費用(環比增長0.9%),受CIB和保險業務的推動。儘管徵收了銀行税(-2.85億歐元),但比率效率利差仍提高至37.8% 2。 coR 資產質量指標穩定,符合預期。成本(年初至今)(2)在24年第一季度的 “其他收入與支出” 項目中佔比。23年第一季度4季度23年第一季度第一季度23年第一季度4季度1Q24

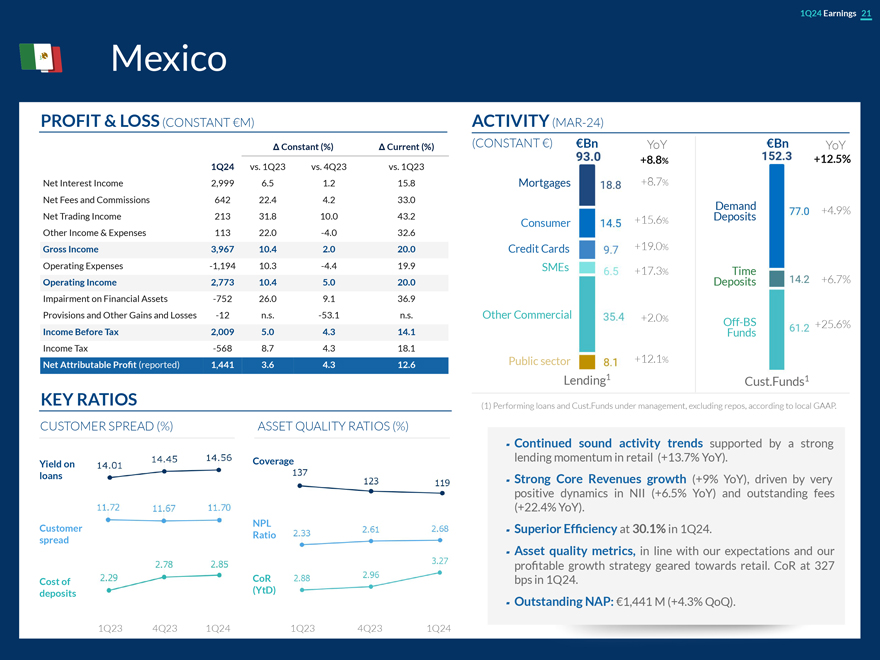

24 年第一季度收益 21 墨西哥損益(恆定百萬歐元)活動 (MAR-24) 固定利息收入 (%)(固定歐元)24年第一季度對比23年第一季度同比10億歐元對比23年第四季度對比23年第一季度 +8.8% +12.5% 淨利息收入 2,999 6.5 1.2 15.8 抵押貸款 +8.7% 淨費用和 佣金 642 22.4 4.2 33.0 需求 +4.9% 淨交易收入 213 31.8 10.0 43.2 .6 存款消費者 +15% 其他收入和支出 113 22.0 -4.0 32.6 總收入 3,967 10.4 2.0 20.0 信貸 信用卡 +19.0% 運營費用 -1,194 10.3 -4.4 19.9 19.9 中小企業 +17.3% 時間 +6.7% 營業收入 2,773 10.4 5.0 20.0 金融資產存款減值 -752 26.0 9.1 36.9 準備金和其他收益和虧損 -12 n.s. -53.1 n.s. 其他商業 +2.0% 境外 +25.6% 税前收入 2,009 5.0 4.3 14.1 基金所得税 -568 8.7 4.3 18.1 公共部門 +12.1% 淨應佔利潤(已報告)1,441 3.6 4.3 12.6 Lending1 Cust.Funds1 主要比率 (1) 績效貸款和託管基金,不包括回購協議當地的公認會計原則。客户利差(%)資產質量比率(%)在零售業強勁的保險貸款 勢頭(同比增長13.7%)的支持下,活動趨勢持續良好。收益貸款核心收入強勁增長(同比增長9%),這得益於NII(同比增長6.5%)和未繳費用(同比增長22.4%)非常積極的動態。第二季度效率卓越,達到 30.1%。分散資產質量 指標,符合我們的預期和麪向零售業的盈利增長戰略。CoR在24年第一季度為327個成本基點。未償還的存款(年初至今)NAP:14.41億歐元(環比增長4.3%)。23年第一季度4季度第一季度

24 年第一季度收益 22 土耳其損益(當前百萬歐元)活動 (MAR-24) 當前(%)(固定歐元;僅限銀行)24年第一季度對比23年第一季度10億歐元對比23年第四季度10億歐元FC +1.2%同比-45.5%淨利息收入277 -55.7 -3.5倍淨費用和佣金 423 145.9 14.8 淨交易收入 316 41.1 127.1 FC +2.6% 需求 +12.6% 其他收入和支出-119 -46.1 -4.8 其中:+61.8% 淨貨幣頭寸(NMP)虧損 -550 18.2 -84.9 土耳其里拉 +54.5% 消費者價格指數掛鈎收入 439 -2.1 -209.7 商業 +52.7% 總收入 897 11.9 33.9 時間運營費用 -444 11.3 25.5 +61.7% 營業收入 453 12.5 43.3 金融資產減值 -75 26.5 120.9 零售 +68.5% 準備金和其他損益 36 n.s. n.s. 需求 税前收入 413 26.4 74.9 +29.9% 所得税 -244 n.s. ns. Lending2 Cust.Funds2 非控股權益 -26 -43.0 -15.4 (1) 不包括外匯影響在內的外匯(外幣)演變。淨應佔利潤(已報告)144 -48.0 -10.7(2)根據當地公認會計原則,管理的貸款和存款,不包括回購協議。關鍵比率土耳其里拉的活動增長與季度客户利差(%)資產質量比率(%) 通貨膨脹率基本一致。FC貸款賬面增長側重於出口貸款。FC覆蓋率NII環比下降,這是由於受監管框架限制的存款成本上漲。不良貸款總收入的增長歸因於強勁的費用(主要來自比率支付)以及 強勁的NTI。儘管加息 TL,但資產質量指標仍處於控制狀態。在2023年CoR異常低水平之後,CoR在24年第一季度升至77個基點。(年初至今)23年第一季度4季度23年第一季度23年第一季度第二季度注:季度通貨膨脹率:第二季度通貨膨脹率為15.0%,而23年第四季度為 10.0%,23年第一季度為12.5%。

24 年第一季度收益 23 南美淨應佔利潤(當前百萬歐元)活動 (MAR-24) (不變歐元)同比增長十億歐元當前(%)-9.1% 與 23 年第一季度相比 23 年第一季度為 +8.4% 哥倫比亞 +7.8% 哥倫比亞 20 -50.6 -50.9 祕魯 42 -24.3 -9.8 哥倫比亞 +3.5% 阿根廷 34 -33.2 n.s. 其他 ¹ 23 -31.1 -22.9 祕魯 +4.6% 南美 119 -33.9 5.3 祕魯 +2.9% (1))其他包括BBVA論壇(智利)、委內瑞拉和烏拉圭。阿根廷 .9 阿根廷 +198.6% +202% 其他 +7.0% 其他 -75.2% 貸款1 關鍵比率Cust.Funds客户利差 (%) 風險成本 (YTD,%) (1) 管理的貸款和信託基金,不包括 哥倫比亞回購協議:NII的強勁增長受客户利差持續改善和主要零售業穩健活動的支持。在高利率的背景下,減值會增加。CoR 為 285 個基點。祕魯:在 活動和客户分佈擴大推動下,核心收入強勁增長。在非常艱難的宏觀環境中,減值同比增加,但CoR每季度保持穩定。阿根廷:在非常艱難的環境中,24年第一季度的國民收入為3,400萬歐元,受到高惡性通脹調整的負面 2。23年第一季度第四季度第二季度第二季度第二季度第二季度第二季度第二季度第二季度第二季度第二季度4Q24(2)通貨膨脹率ARG:24年第一季度為52%,而23年第一季度為22%。

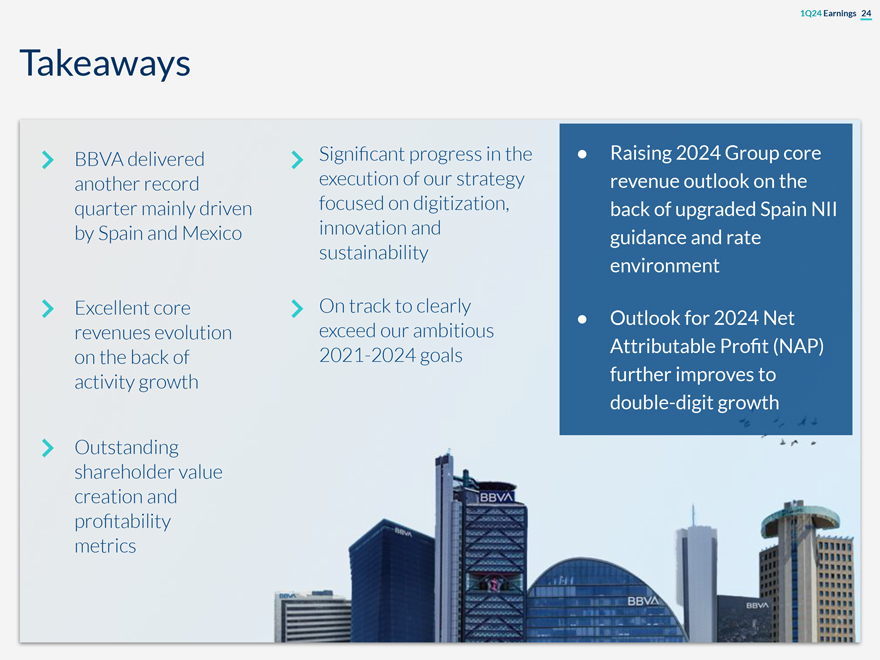

24 BBVA在2024年集團核心融資方面取得了重大進展 本季度戰略收入展望的執行創紀錄主要集中在數字化上,這要歸因於西班牙和墨西哥的創新和指導以及利率可持續性環境卓越核心有望明確展望2024年的淨收入增長超過 我們雄心勃勃的應佔利潤(NAP)在2021-2024年目標的支持下,活動增長進一步改善至兩位數增長傑出的股東價值創造和盈利能力指標

LCO 投資組合、NII 敏感度以及 LCR 和 NSFR 第 1 季度收益 25 附件 01 淨應佔利潤 08 CET1 對 市場演變影響的敏感度 02 按業務領域劃分的總收入明細 03 按業務部門劃分的損益賬面價值 04 按國家劃分的客户利差 演變情況 05 區域 12 MREL 06 COVID相關貸款和商業地產投資敞口 Estate 13 數字指標 07 ALCO 投資組合、NII 靈敏度以及 LCR 和 NSFR

淨應佔利潤的演變

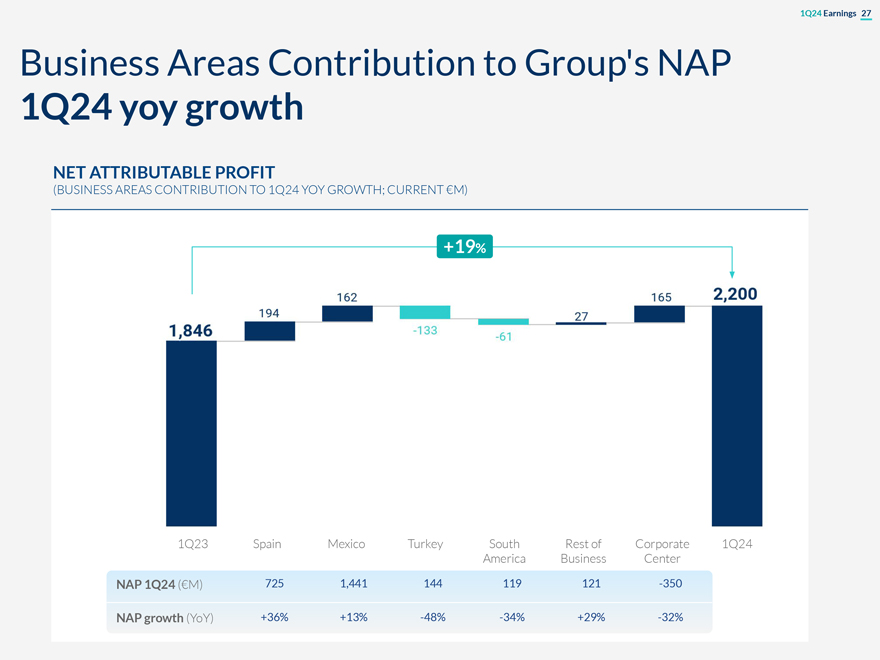

24年第一季度收益 27個業務領域對集團的貢獻NAP 第一季度同比增長淨應佔利潤(業務領域 對24年第一季度同比增長的貢獻;當前為百萬歐元)+19% 西班牙墨西哥土耳其公司南部 24年第一季度美國商業中心NAP 1Q24(百萬歐元)725 1,441 144 119 121 -350 NAP 增長(同比)+36% +13% -48% -34% +29% -32%

總收入明細

24 年第一季度收益 29 總收入明細 24 年第一季度(百萬歐元,%)其餘業務 3.36 億歐元西班牙南美洲 4% 21.62 億歐元 12.01 億歐元 14% 25% 土耳其 11% 897 億歐元 46% 墨西哥 39.67 億歐元注意:數字不包括企業中心。

24年第一季度收益按業務部門劃分的30個損益賬户其他業務企業中心土耳其(惡性通貨膨脹調整)阿根廷 (惡性通貨膨脹調整)哥倫比亞祕魯

24 年第一季度收益 31 其餘業務——損益損益(百萬歐元)(%)24 年第一季度與 23 年第 1 季度對比 23 年第四季度淨利息收入 157 38.6 17.5 淨費用和佣金 67 -2.4 27.9 淨交易收入 111 44.6 69.1 其他收入和支出 1 -23.1 n.s. 總收入 336 29.3 33.7 運營費用 -160 18.0 -3.3 營業收入 176 41.6 105.0 金融資產減值 -16 -13.0 n.s. 準備金和其他損益 0 -99.4 n.s. 税前收入 160 41.3 122.6 所得税淨額 -40 97.8 n.s. 應佔利潤淨額 121 29.2 74.5

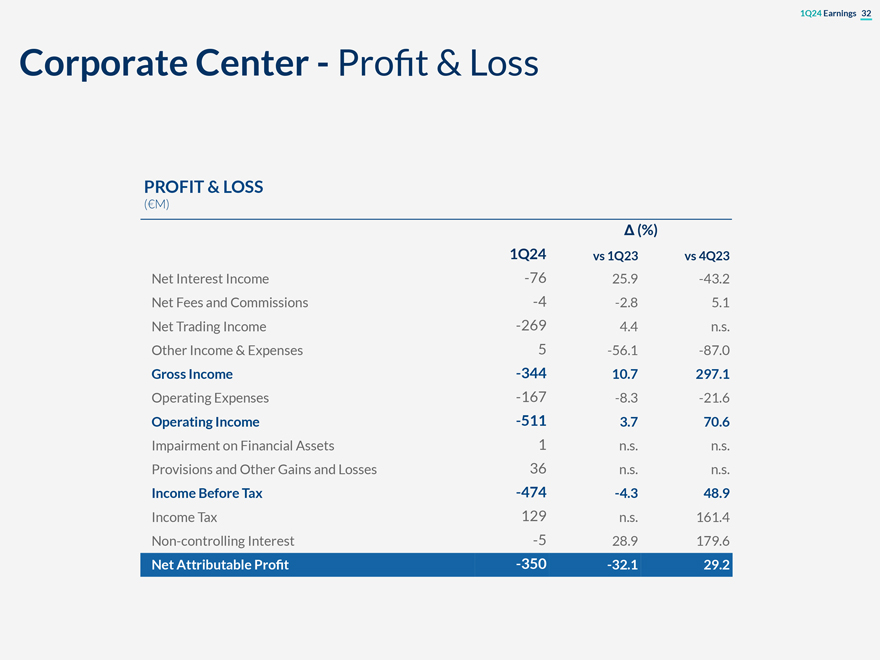

24 年第一季度收益 32 企業中心損益損益 (百萬歐元) (%) 24 年第一季度與 23 年第一季度比較 第 4 季度淨利息收入 -76 25.9 -43.2 淨費用和佣金 -4 -2.8 5.1 淨交易 收入 -269 4.4 n.s. 其他收入和支出 5 -56.1 -87.0 總收入 -344 10.7 297.1 運營費用 -167 -8.3 -21.6 營業收入 -511 3.7 70.6 金融資產減值 1 n.s. n.s. 備抵和其他損益 36 n.s. n.s. 税前 -474 -4.3 48.9 所得税 129 n.s. 161.4 非控股權益 -5 28.9 179.6 淨應佔利潤 -350 -32.1 29.2

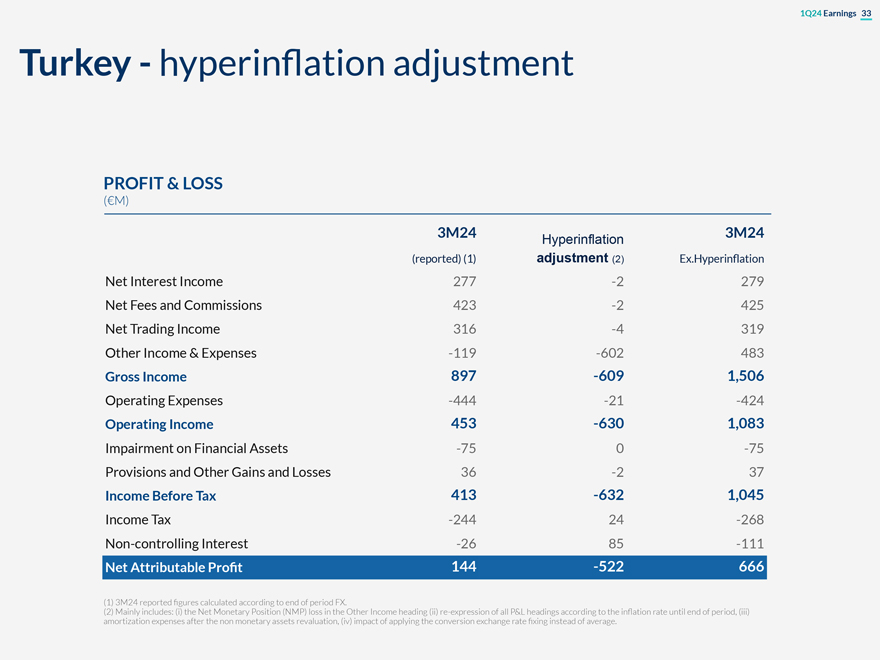

24年第一季度收益 33 土耳其——惡性通貨膨脹調整損益(百萬歐元)3M24 3M24 惡性通貨膨脹(已報告)(1) 調整 (2) Ex.Hypertlications 淨利息收入 277 -2 279 淨費用和佣金 423 -2 425 淨交易收入 316 -4 319 其他收入和支出 -119 -602 483 總收入 897 -609 1,506 營業費用 -444 -21 -424 營業收入 453 -630 1,083 金融資產減值 -75 0 -75 準備金和其他損益 36 -2 37 税前收入 413 -632 1,045 所得税收入 -413 -632 1,045 244 24 -268 非控股權益 -26 85 -111 淨應佔利潤 144 -522 666 (1) 3M24 公佈的數據根據期末外匯計算。(2) 主要包括:(i) 淨貨幣 頭寸 (NMP) 虧損其他收入項目(ii)根據期末之前的通貨膨脹率重新表達所有損益項目,(iii)非貨幣 資產重估後的攤銷費用,(iv)使用轉換匯率固定匯率而不是平均值的影響。

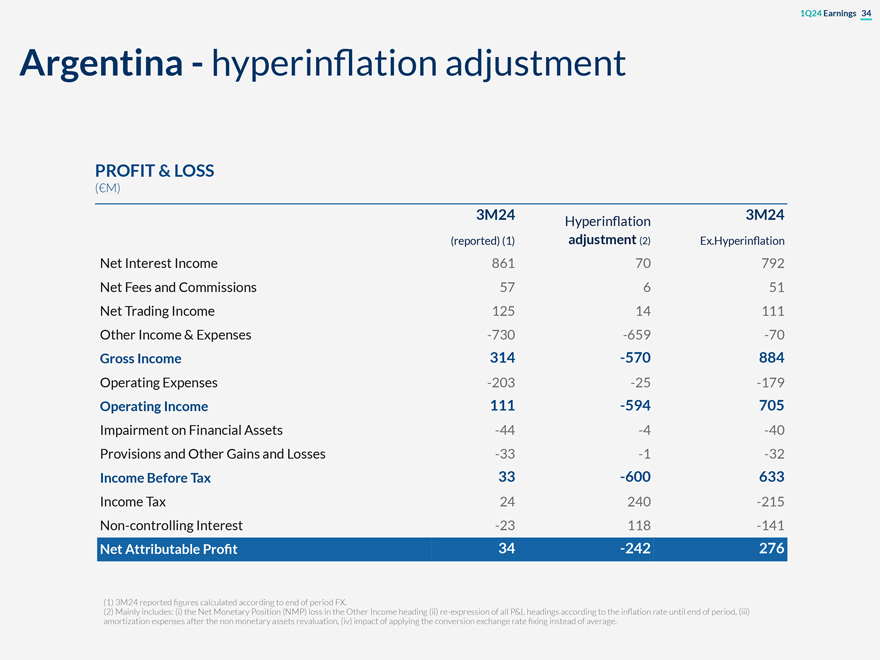

24年第一季度收益 34 阿根廷惡性通貨膨脹調整損益(百萬歐元)3M24 3M24 惡性通貨膨脹 (已報告)(1)調整(2)例如惡性通貨膨脹淨利息收入 861 70 792 淨費用和佣金 57 6 51 淨交易收入 125 14 111 其他收入和支出 -730 -659 -70 總收入 314 -570 884 營業費用 -203 -25 -179 營業收入 111 -594 705 金融資產減值 -44 -4 -40 準備金和其他損益 -33 -1 -32 税前收入 33 -600 633 所得税 24 240 -215 非控股權益 -23 118 -141 淨應佔利潤 34 -242 276 (1) 3M24 報告的數據顯示期末外匯。(2)主要包括:(i)其他收入項目中的淨貨幣頭寸(NMP) 虧損(ii)根據通貨膨脹率重新表述截至年底的所有損益表現時期,(iii)非貨幣資產重估後的攤銷費用, (iv)適用轉換匯率固定匯率而不是平均匯率的影響。

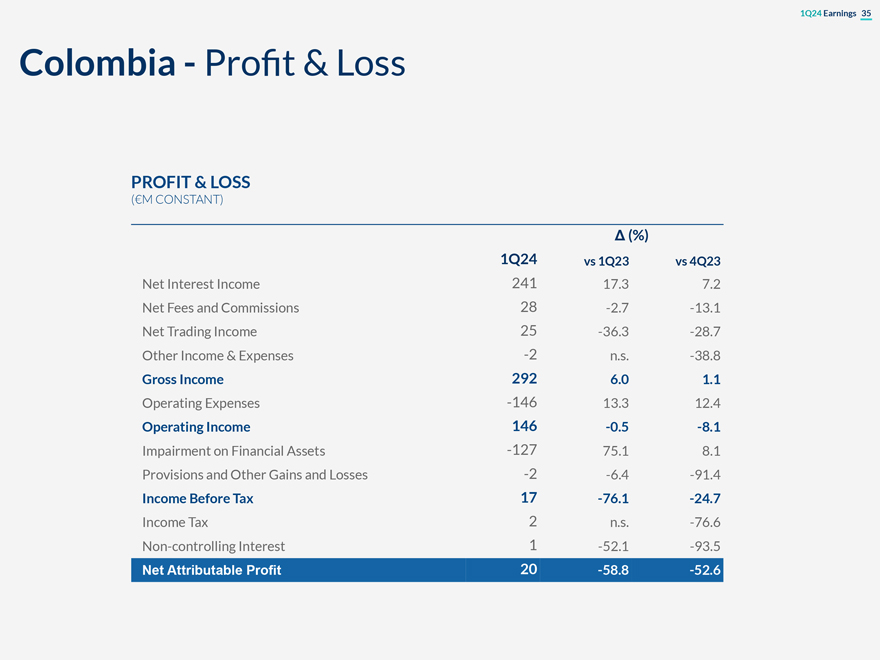

24 年第一季度收益 35 哥倫比亞——損益損益(百萬歐元不變)I (%) 24 年第一季度與 23 年第一季度比較 第 4 季度淨利息收入 241 17.3 7.2 淨費用和佣金 28 -2.7 -13.1 淨交易收入 25 -36.3 -28.7 其他收入和支出 -2 n.s. -38.8 總收入 292 6.0 1.1 營業費用 -146 13.3 12.4 營業收入 146 -0.5 -8.1 金融資產減值 -127 75.1 8.1 準備金和其他損益 -2 -6.4 -91.4 税前收入 17 -76.1 -24.7 所得税 2 n.s. -76.6 非控股權益 1 -52.1 -93.5 淨應佔利潤 20 -58.8 -52.6

祕魯——損益損益(百萬歐元不變)(%)24年第一季度對比23年第一季度對比23年第四季度淨利息收入 352 15.4 3.2 淨費用和佣金 79 7.8 11.2 淨交易收入 38 -20.1 -23.5 其他收入和支出 -10 -21.8 -1.0 總收入 459 11.1 1.6 運營費用 -174 11.7 6.9 營業收入 285 10.8 -1.3 金融資產減值 -156 68.9 -9.5 準備金和其他損益 -8 n.s. -59.1 税前收入 121 -27.5 24.7 所得税 -29 -36.8 n.s. -50 -22.8 n.s. 3.5 -10.3 淨應佔利潤 42 -24.5 -9.4

按國家劃分的客户分佈情況

24 年第一季度收益 38 客户利差:季度變化平均值 23 年第 1 季度第 2 季度第 23 季度第 2 季度第 23 季度第 23 季度第 3 季度第 23 季度第 23 季度第 4 季度第 24 季度西班牙 2.75% 3.12% 3.33% 3.42% 3.44% 土耳其 TL 3.92% 0.81% 0.51% 0.38% -0.74% 貸款收益率 3.11% 3.64% 4.01% 4.28% 4.35% 16.50% 20.20% 28.49% 33.02% 存款成本 -0.53% -0.53% -0.68% -0.86% -0.86% -0.91% 存款成本 -12.92% -15.69% -19.69% -28.10% -33.76% 墨西哥比索 12.56% 12.76% 2% 12.70% 12.44% 12.47% 土耳其 FC1 8.27% 8.78% 9.32% 9.38% 貸款收益率 15.21% 15.47% 15.63% 15.62% 15.62% 貸款收益率 8.58% 9.07% 9.53% 9.55% 9.44% 存款成本 -2.75% -2.93% -3.15% 存款成本 -0.31% -0.29% -0.17% -0.16% 墨西哥 FC1 5.96% 6.24% 6.52% 6.55% 6.44% 阿根廷 18.70% 14.74% 11.83% 26.70% 34.13% 貸款收益率 6.21% 6.62% 6.96% 7.17% 7.19% 貸款收益率 49.97% 54.42% 61.62% 73.33% 74.90% 存款成本 -0.26% -0.38% -0.45% -0.62% -0.74% -0.74% -31.27% -39.67% -49.79% -46.69% -46.67% 3% -40.77% 哥倫比亞 4.03% 4.29% 4.50% 4.74% 5.10% 貸款收益率 12.76% 13.48% 13.87% 14.00% 13.75% 存款成本 -8.74% -9.19% -9.37% -9.26% -8.65% 祕魯 6.23% 6.46% 6.76% 6.81% 7.18% 貸款收益率 8.82% 9.38% 9.38% 9.38% 45% 9.52% 存款成本 -2.15% -2.37% -2.62% -2.64% -2.34%

按業務領域劃分的階段

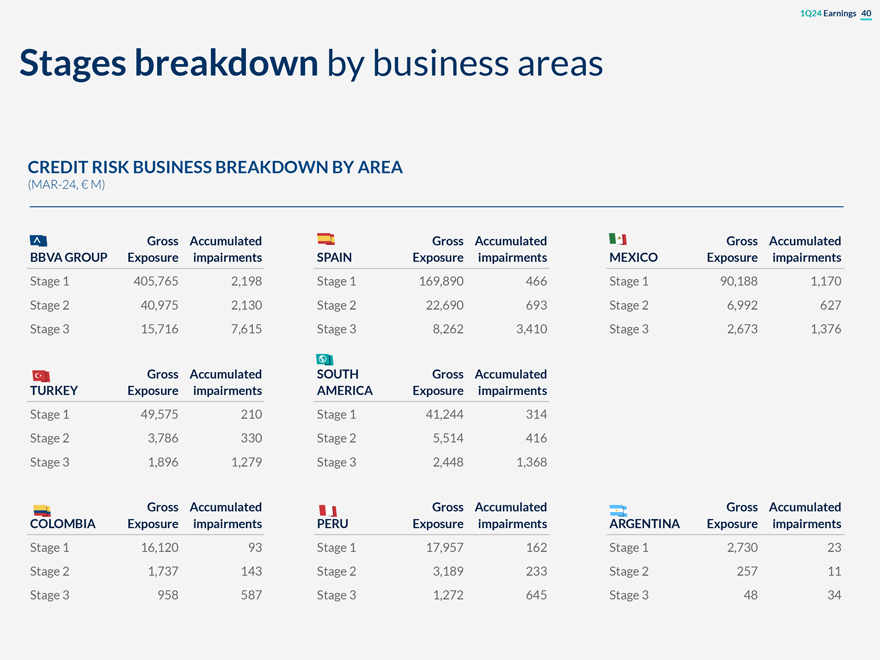

按業務領域劃分的24年第一季度收益階段信用風險業務細分 (MAR-24,百萬歐元)西班牙對外銀行集團累計累計總風險敞口減值西班牙暴露減值墨西哥曝光減值第一階段 405,765 2,198 第一階段 169,890 466 第一階段 90,170 第二階段 40,975 2,130 第二階段 22,690 693 第二階段 6,992 627 第三階段 15,716 7,615 第三階段 8,262 3,410 第三階段 2,673 1,376 南方累計總額土耳其累計風險敞口減值美國第一階段 49,575 210 第 1 階段 41,244 314 第 2 階段 3,786 330 第 2 階段 5,514 330 第 2 階段 5,514 416 第三階段 1,896 1,279 第三階段 2,448 1,368 累計總額哥倫比亞累計總風險敞口減值祕魯暴露減值阿根廷曝光減值 第 1 階段 16,120 93 第 1 階段 17,957 162 第 1 階段 2,730 23 第 2 階段 1,737 143 第 2 階段 3,189 233 第 2 階段 3,189 233 第 3 階段 958 587 第 3 階段 1,272 645 第 3 階段 48 34

與COVID相關的貸款和商業地產的風險

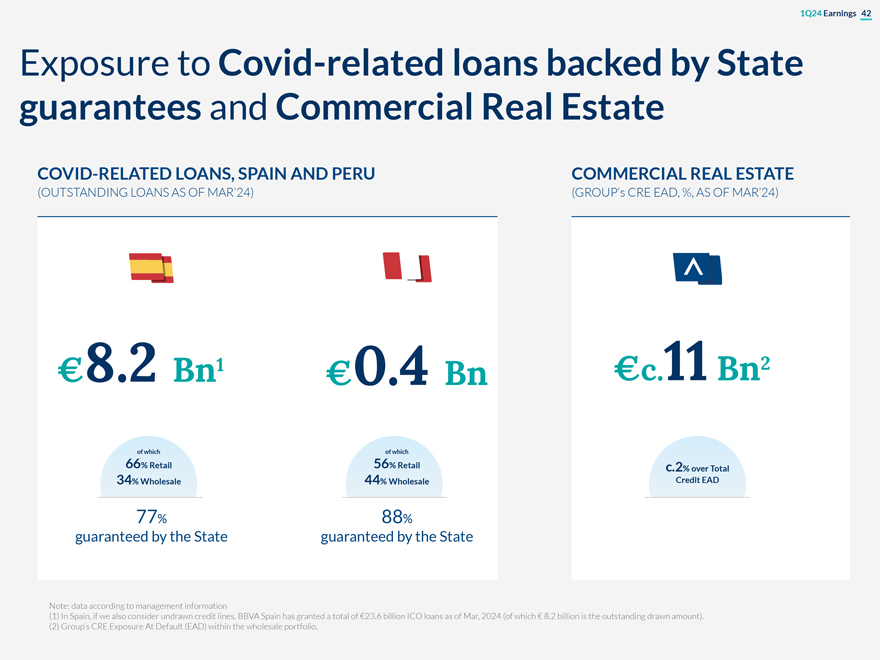

24 年第一季度由國家擔保和商業地產 COVID 相關貸款支持的 COVID 相關貸款的收益敞口,西班牙和祕魯 商業地產(截至 MAR24 的未償貸款)(Group CRE EAD,%,截至 MAR24)82億歐元1億歐元.11億歐元其中 66% 零售 56% 比總額高出 34% 批發信貸 EAD 77% 88% 國家擔保的州注:根據管理信息的數據(1)在西班牙,如果我們還考慮未使用的信貸額度,西班牙對外銀行已撥款總額為236億歐元的ICO截至2024年3月的貸款(其中82億歐元是未償還的提款金額)。(2)批發投資組合中的CRE違約風險敞口(EAD)組。

ALCO 產品組合、NII 靈敏度以及 LCR 和 NSFR

24 年第一季度收益 44 ALCO Portfolio ALCO 投資組合按地區劃分(十億歐元)Amort 成本公允價值 (HTC) (HTC&S) (時長 3月24日(十億歐元)(包括套期保值)南美洲 0.2 4.9 1.5 年土耳其 6.8 2.4 3.6 年墨西哥 7.0 13.3 2.7 年歐元 27.6 2.6 年(1)西班牙 21.8 5.1 意大利 2.9 4.1 剩餘 2.9 2.4 (1) 數字不包括 SAREB 優先債券(截至3月23日39億歐元,截至12月23日和3月24日的38億歐元)EURO ALCO PORTFOLIO 到期概況歐元ALCO收益率(十億歐元)(3月24日,%)3.2%

24年第一季度收益 45 NII對利率變動的敏感度預計未來12個月內對NII的平行利率變動 利率變動(至利率上升100個基點,%)+c .5% +2.3% 墨西哥歐元資產負債表注意:截至目前,NII對平行利率變動的敏感度 2 月 24 日,使用我們的動態內部模型。墨西哥 細分+100個基點的NII靈敏度:墨西哥比索靈敏度約為+1.6%;美元靈敏度+ 0.7%。

24 年第一季度收益 46 流動性和融資比率 BBVA 集團及其子公司 LCR 和 NSFR (MAR-24) LCR NSFR 向集團總額貸款 186%/151% 1 132% 存款 BBVA, S.A. 179% 124% 86% 墨西哥 165% 135% 99% 2 土耳其 193% 168% 80% 南美 3 > 100% > 100% 96% 所有國家 (1) 對該比率使用更嚴格的 標準(將西班牙對外銀行股份有限公司所有子公司的LCR限制在100%以內)151%。(2) 僅限銀行。(3) 南美 LCR 和 NSFR 在集團層面和所有銀行子公司均明顯高於 100% 的要求

24 年第一季度收益 CET1 對市場影響的敏感度

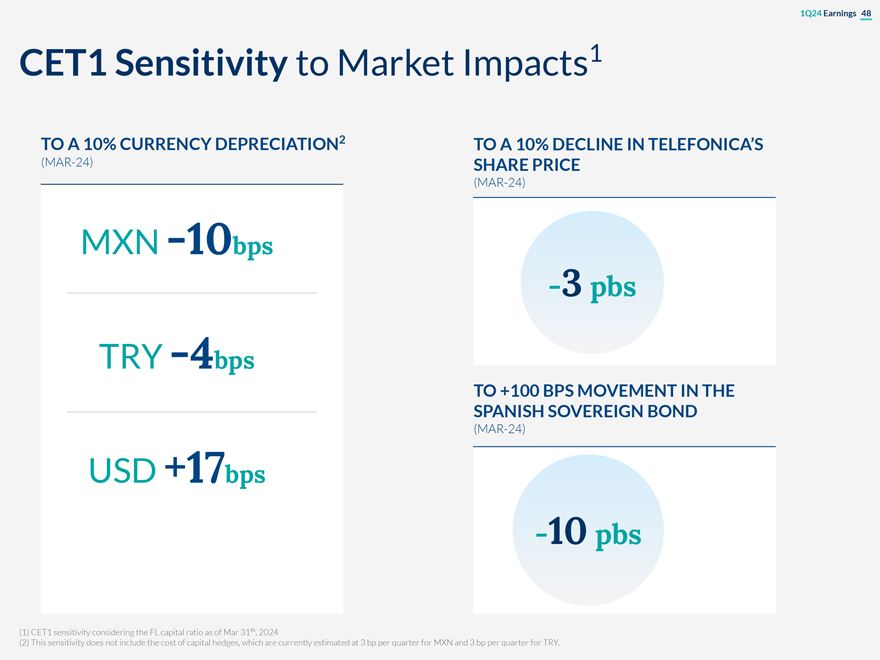

24 年第一季度收益 48 CET1 對市場影響的敏感度1 對 10% 的貨幣 DEPRECIATION2 至 TELEFONICAS (MAR-24) 股價下跌10% (MAR-24) 墨西哥比索 -10個基點 -3 pbs 土耳其里拉 -4 個基點至 +100 個基點 (MAR-24) 美元+17個基點 -10 pbs (1) CET1 敏感度 考慮到截至2024年3月31日的流動資本比率 (2) 該敏感度不包括資本套期保值成本,目前估計,墨西哥比索為每季度3基點,土耳其里拉為每季度3個基點。

按業務領域劃分的 24 年第一季度收益 49 個 RWA

按業務領域劃分的24年第一季度收益風險加權資產滿負荷RWA (%) 按業務領域劃分 (百萬歐元)3月23日12月23日3月24日對比 12月23日西班牙 116,542 121,779 122,056 4.7% 0.2% 墨西哥 78,316 91,865 97,517 24.5% 6.2% 土耳其 58,506 54,558 -0.2% 7.4% 南美洲 47,341 49,117 52,360 10.6% 6.6% 阿根廷 7,910 4,997 6,292 -20.5% 25.9% 智利 2,145 1,929 -18.5% -10.1% 哥倫比亞 15,450 19,467 19,792 28.1% 1.7% 祕魯 18,825 18,825 20,483 11.0% 8.8% 其他 3,153 3,683 3,865 22.6% 4.9% 其他業務 33,725 36,410 37,536 11.3% 3.1% 企業中心 13,991 10,237 12,016 -14.1% 17.4% BBVA 集團 348,598 363,915 380,044 9.0% 4.4%

24 年第一季度收益 51 主要子公司的賬面價值

24年第一季度收益52主要子公司的賬面價值12億歐元; MAR-24 (%) 墨西哥季度增長率 20.8 -2.2% 土耳其 6.8 +0.3% 哥倫比亞 1.8 -0.7% 阿根廷 1.6 +42.9% 祕魯 1.3 -2.9% 智利 0.3 -4.3% 委內瑞拉 0.1 -14.4% (1) 包括初始投資 + BBVA 未分配業績 + 外匯影響 + 其他估值調整。與每家子公司 相關的商譽已從其賬面價值中扣除 (2) 土耳其包括 Garanti BBVA 子公司

24 年第一季度每股收益 53 TBV 和股息演變

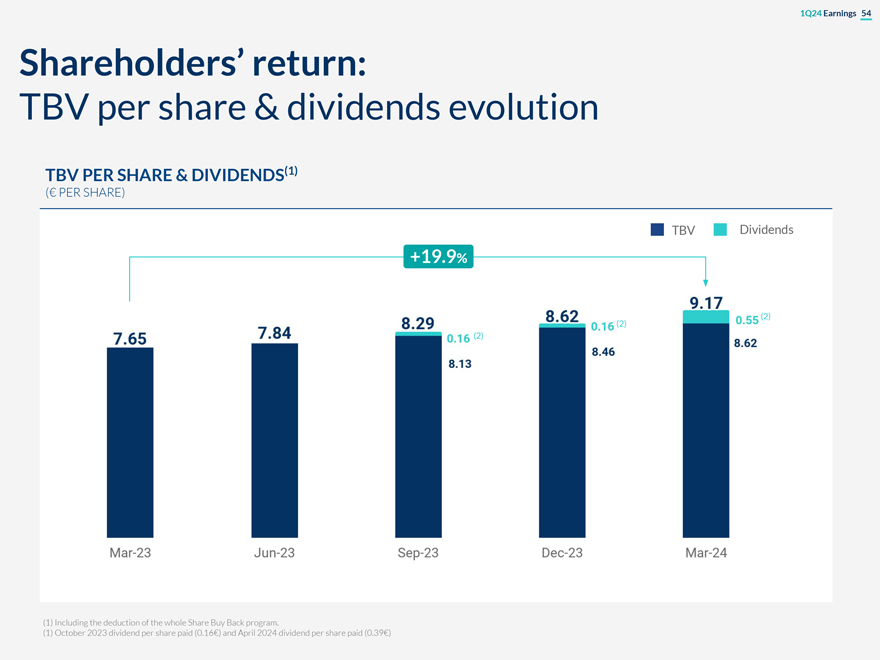

24 年第一季度收益 54 名股東回報率:每股總收入和股息演變(1) (每股歐元)TBV 股息 +19.9%(2)(2) (1) 包括整個股票回購計劃的扣除。(1) 2023 年 10 月支付的每股股息(0.16 歐元)和 2024 年 4 月支付的每股股息(0.39 歐元)

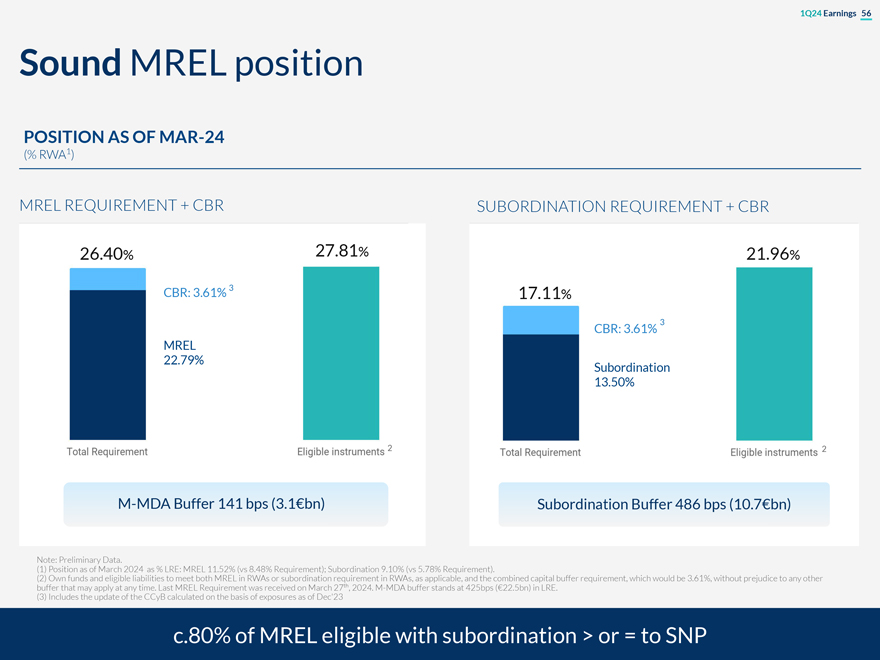

24 年第一季度收益 55 MREL

24 年第一季度收益 56 截至 MAR-24 (% RWA1) MREL 的良好狀況 MREL 要求 + CBR 從屬要求 + CBR 26.40% 27.81% 21.96% CBR:3.61% 3 .11 17% 3 CBR:3.61% MREL 22.79% 從屬關係 13.50% 2 2 M-MDA 緩衝區 141 個基點(31 億歐元)次級緩衝區 486 個基點(107 億歐元)注:初步數據。 (1) 截至2024年3月的持倉比例為LREL:MREL 11.52%(要求為8.48%);從屬權9.10%(要求為5.78%)。(2)自有資金和合格負債以滿足RWA中的MREL或RWA中的從屬要求(視情況而定),以及 合併資本緩衝要求,即3.61%,但不影響任何其他可能的緩衝措施隨時申請。最後的 MREL 要求是在 2024 年 3 月 27 日收到的。按LRE計算,M-MDA緩衝區為 425個基點(225億歐元)。(3)包括根據截至12月23日的風險敞口計算的CCyB更新。約80%的MREL符合從屬地位>或等於SNP的資格

24 年第一季度收益 57 個數字指標

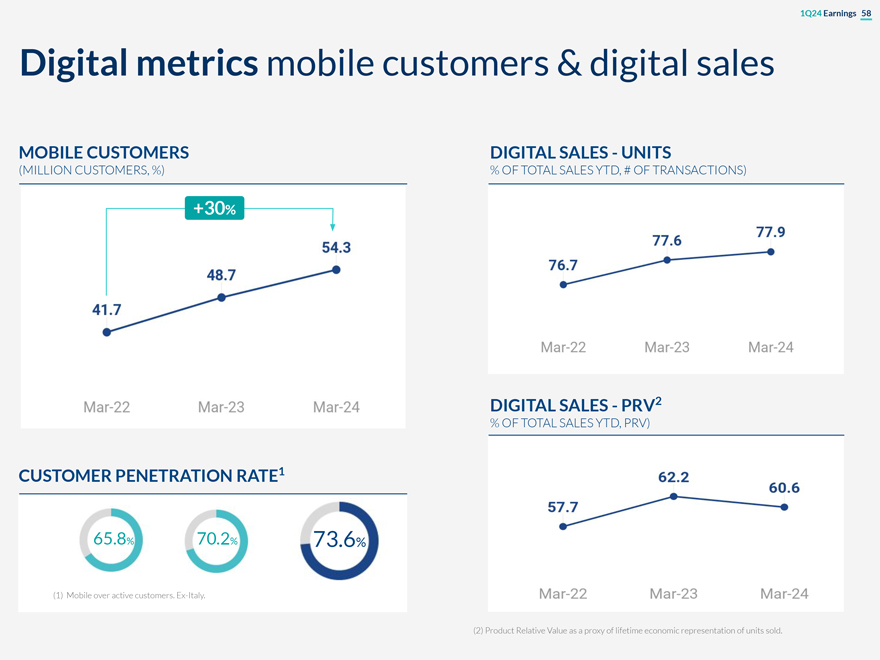

24 年第一季度收益 58 數字指標移動客户和數字銷售移動客户數字銷售單位(百萬 個客户,%)佔年初至今總銷售額的百分比,交易數量)+30% 數字 SALESPRV2 佔總銷售額的百分比,PRV)客户滲透率 RATE1 65.8% 70.2% 73.6%(1)移動設備高於活躍客户。 前意大利。 (2) 產品相對價值代表銷售單位的終身經濟表現。

BBV^

簽名

根據1934年《證券交易法》的要求,註冊人已正式授權下列簽署人 代表其簽署本報告。

| 畢爾巴鄂銀行 Vizcaya Argentaria, S.A. | ||||||||

| 日期:2024 年 4 月 29 日 | ||||||||

| 作者:/s/ 瑪麗亞·安傑萊斯·佩萊斯·莫隆 | ||||||||

| 姓名:瑪麗亞·安傑萊斯·佩萊斯·莫隆 | ||||||||

| 標題:授權代表 | ||||||||