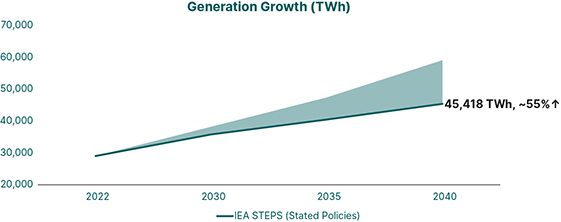

電力系統必須滿足這種需求增長,同時納入新的和多樣化的能源,保持或提高系統的可靠性、可負擔性和可持續性。電力部門排放的二氧化碳約佔所有人造二氧化碳(CO)的40%2?)當今世界的排放量,在當前能源結構不變的情況下,全球發電需求的增長將增加CO2到2040年,每年排放量將超過70億噸。

GE Vernova在我們廣泛的技術組合中進行創新和投資,以幫助我們的客户滿足日益增長的發電需求,降低電網和電力供應的碳強度,同時保持或提高系統的可靠性、可負擔性和可持續性。如今,全球約30%的電力是使用GE Vernova S安裝的技術生產的。我們打算通過銷售電力系統通電和脱碳所需的設備以及在未來幾十年為這些裝機者提供服務來實現盈利增長。我們將繼續支持客户限制或減少排放的努力,我們預計將繼續降低我們客户羣的碳強度,同時提高電網的彈性,實現我們客户、投資者和員工的目標。

我們提供發電、傳輸、協調、轉換和儲存電力的產品和服務。我們的產品和解決方案利用各種形式的能源或燃料發電,包括風能、水能、太陽能、核能、天然氣和蒸汽。我們提供使用與電網相關的軟件、硬件、自動化和控制,可靠、安全和可靠地將電力從發電源傳輸到用户、超過各種電網或系統的產品。我們開發和提供跨電網系統的電能轉換技術,例如從交流到直流(AC到 DC)或反之亦然(DC到AC);從一個電壓水平或頻率到另一個電壓水平或頻率;以及轉換為其他形式的能量,包括機械、熱能和化學。我們還開發和提供解決方案,使客户能夠通過抽水蓄能和集成電池儲能系統等產品存儲電力以滿足高峯需求。

GE Vernova和S在前沿技術方面的產品、服務和投資渠道幫助公用事業、商業和工業客户避免、減少或捕獲發電過程中產生的温室氣體排放。使用風能、太陽能、水力發電和核能等無碳發電技術有助於避免温室氣體排放。電力 工廠能效升級和燃氣輪機中越來越多地使用低碳密集度燃料(如燃氣輪機中的氫氣)可以幫助我們的客户減少温室氣體排放。我們還開發綜合解決方案 ,捕獲碳以供使用或封存,而不是將碳釋放到大氣中並導致氣候變化。

全球電力行業格局容易受到快速變化的經濟前景、日益加劇的地緣政治緊張局勢和能源政策不確定性的影響。可再生能源的增長也可能受到輸電能力限制、場地許可和電力互連延遲、可用土地減少和/或土地成本增加導致的項目限制、生物多樣性保護日益重要以及對關鍵礦物供應安全的擔憂的影響。更廣泛的風電行業面臨進一步挑戰

3