目錄表

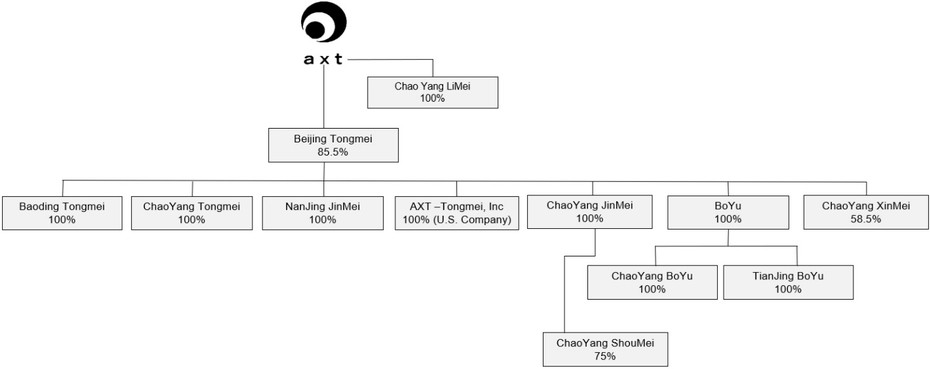

以下組織結構圖描繪了截至2023年9月30日的合併結構;

我們中國子公司和中國合資企業的業務受中國複雜和快速發展的法律法規的約束,這些法規可能會在幾乎沒有事先通知的情況下迅速變化。中華人民共和國政府是一黨制政府,擁有幾乎無限的權力和權力來幹預或影響中國的商業運營。過去,當北京市政府指示我們將北京的製造工廠遷往北京時,我們曾經歷過中國政府的此類幹預或影響,以及中國的規章制度變化,並預計未來中國的規章制度可能會發生此類幹預或影響或變化。

於日常業務過程中,我們的中國附屬公司及中國合營企業須取得許可證及牌照方可在中國經營。該等許可證及執照包括在製造業務中使用危險材料的許可證。中國政府不時頒佈新法規,可能要求我們的中國附屬公司及中國合營企業採取額外行動以遵守。例如,2015年2月27日,中國國家安全生產監督管理總局更新了危險物質清單。2002年發佈的上一份清單並沒有限制我們在晶圓中使用的材料。新的清單增加了砷化鎵。由於新公佈的名單,我們必須尋求更多的許可證。於日常業務過程中,我們的中國附屬公司及中國合營企業按要求申請許可證。任何該等幹預或影響或中國規則及法規的變動可能導致我們的中國業務及╱或我們的普通股價值發生重大變化,或導致該等證券的價值大幅下跌或一文不值。

2018年9月,特朗普政府宣佈了一份數千種商品的清單,這些商品在進口到美國時被徵收關税。這一聲明對我們進口到美國的晶片基板徵收了關税。最初的關税税率為10%,隨後提高到25%。我們大約10%的收入來自將我們的晶圓進口到美國,我們預計這一數量將會增加。在截至2023年和2022年9月30日的9個月裏,我們分別支付了約76.8萬美元和260萬美元的關税。關税和貿易戰的未來影響還不確定。

我們創建了一個垂直整合的供應鏈,並通過我們的公司結構以三種方式轉移現金。首先,我們將我們在中國子公司的投資資本化。我們將知識產權授權給我們的中國子公司,並從我們的中國子公司收取使用費。其次,我們使用轉讓定價安排從我們的中國子公司和中國合資企業購買晶圓和原材料。我們也向我們的中國子公司出售我們應中國子公司的要求購買的資本設備,並由適用的中國子公司報銷。我們每年與我們的獨立註冊會計師事務所審查轉讓定價安排的條款。第三,我們的中國子公司和中國合資企業向本公司公司結構內的實體支付了股息。截至2023年9月30日止九個月,由我們的中國附屬公司及中國原始股息直接或向我們公司架構內的中間實體支付予本公司的股息總額

37