目錄表

流動性與資本資源

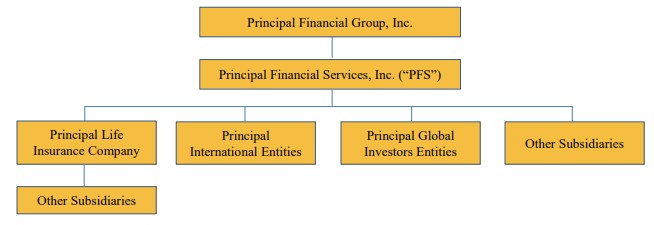

流動性和資本資源代表了一家公司的整體實力及其產生強勁現金流、以具有競爭力的利率借入資金和籌集新資本以滿足運營和增長需求的能力。我們正在密切監測我們的流動性,並對我們有能力履行對客户、投保人和債券持有人的所有長期義務充滿信心。我們的實力來源包括我們的階梯式長期債務到期日(下一次到期日為2025年)、獲得循環信貸安排和或有融資安排的機會、強大的基於風險的資本狀況以及我們可用的現金和流動資產。我們的法人結構對我們作為一個組織滿足現金流需求的能力有影響。以下是簡化的組織結構。

流動性

我們的流動性要求一直並將繼續通過綜合業務以及發行商業票據、普通股、債務或其他資本證券以及從信貸安排借款來滿足。我們相信,來自這些來源的現金流足以滿足我們業務目前的流動性需求,包括合理可預見的或有事件。

我們維持現金和證券的水平,再加上來自投資和運營的預期現金流入,我們認為足以滿足預期的短期和長期付款義務。我們將繼續我們審慎的資本管理做法,定期探索可供我們選擇的方案,以最大限度地提高資本靈活性,包括進入資本市場和仔細關注和管理費用。

我們進行嚴格的流動性壓力測試,以確保我們的資產組合包括足夠的高質量流動資產,這些資產可用於在日益緊張的市場狀況下增強我們的流動性狀況。這些資產可用作與各種第三方進行擔保借款交易的抵押品,或在需要時在公開市場上出售證券。

我們還通過限制負債的出售來管理流動性風險,這些負債具有看跌或其他期權等特徵,可以在不適當的時候行使。例如,截至2024年3月31日,我們的機構擔保投資合同和融資協議中約有153億美元,即99%,無法在到期前由合同持有人贖回。我們的個人年金負債還包括退保費和其他限制提前退保的條款。

121