第一季度財務摘要 | ||||||||||||||

| 穆迪公司 (MCO) 收入 | 穆迪分析 (MA) 收入 | 穆迪投資者服務 (MIS) 收入 | ||||||||||||

1Q 2024 | 1Q 2024 | 1Q 2024 | ||||||||||||

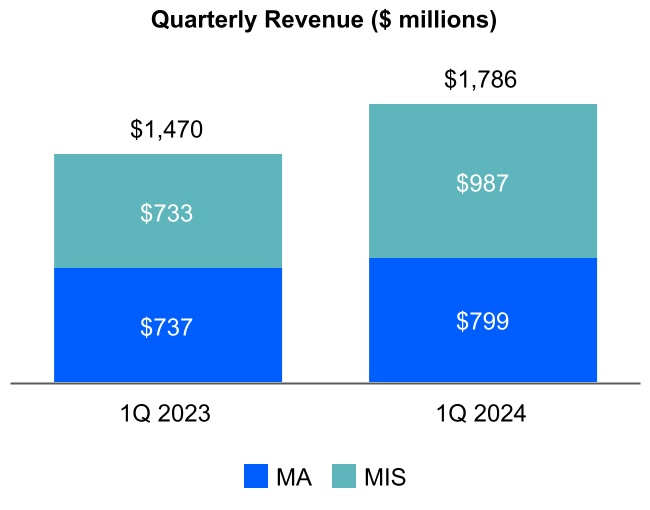

18 億美元 21% | 7.99 億美元 8% | 9.87 億美元 35% | ||||||||||||

| MCO 攤薄後每股收益 | MCO 調整後的攤薄後每股收益1 | MCO 預計2024財年 | ||||||||||||

1Q 2024 | 1Q 2024 | 攤薄後每股 | ||||||||||||

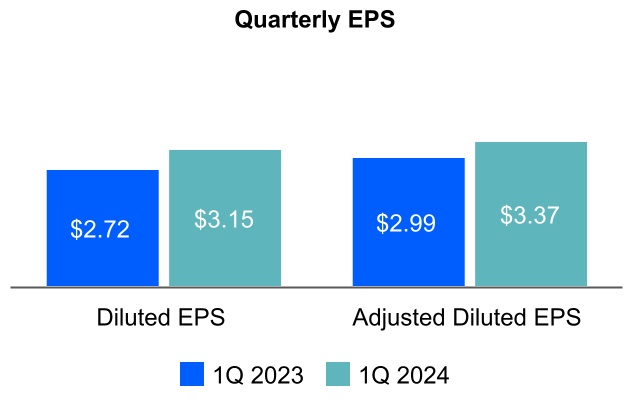

$3.15 ⇑ 16% | $3.37 ⇑ 13% | 9.55 美元到 10.15 美元 | ||||||||||||

調整後的攤薄後每股收益1 | ||||||||||||||

| 10.40 美元到 11.00 美元 | ||||||||||||||

“我們強勁的第一季度財務表現證明瞭我們的特許經營權的獨特力量,隨着發行市場的反彈,我們提供了巨大的運營槓桿作用,使我們能夠為創新和業務投資提供資金,同時實現強勁的收益增長。這種創新和投資使穆迪能夠在指數風險時代抓住新的機遇。” | |||||

Rob Fauber 總裁兼首席執行官 | |||||

“穆迪第一季度實現了令人印象深刻的21%收入增長。穆迪投資者服務收入增長了35%,這得益於市場狀況的改善和機會主義活動,推動了多個資產類別的強勁發行。穆迪分析實現了8%的收入和10%的ARR2增長,這得益於對我們的KYC解決方案和行業領先數據的強勁需求。鑑於這些業績,我們正在將調整後的攤薄後每股收益1的預期範圍縮小至10.40美元至11.003美元之間。” | |||||

Noémie Heuland 首席財務官 | |||||

1 有關調整後指標與美國公認會計原則的對賬情況,請參閲本新聞稿末尾的表格。 2 有關年化經常性收入 (ARR) 指標的定義和更多信息,請參閲本新聞稿末尾的表 9。 3 截至2024年5月2日的指導方針。有關完整的指導清單以及公司在其指導方針中使用的假設,請參閲表11-“2024年展望”。 | |||||

| 收入 | ||

| 穆迪公司(MCO) | ||

2024 年第一季度 | ||

•收入比上年增長了21%。 •MA連續第65個季度實現增長,收入比上年同期增長8%。 •由於市場狀況改善,債務資本市場因機會主義發行而激增,MIS的收入較上年同期增長了35%。 •外幣兑換對MCO、MA和MIS的收入沒有實質性的影響。 | ||

| 穆迪分析 (MA) | ||

2024 年第一季度 | ||

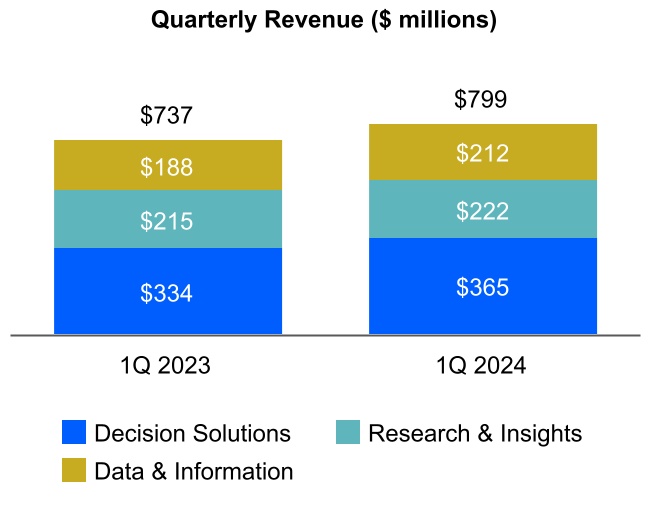

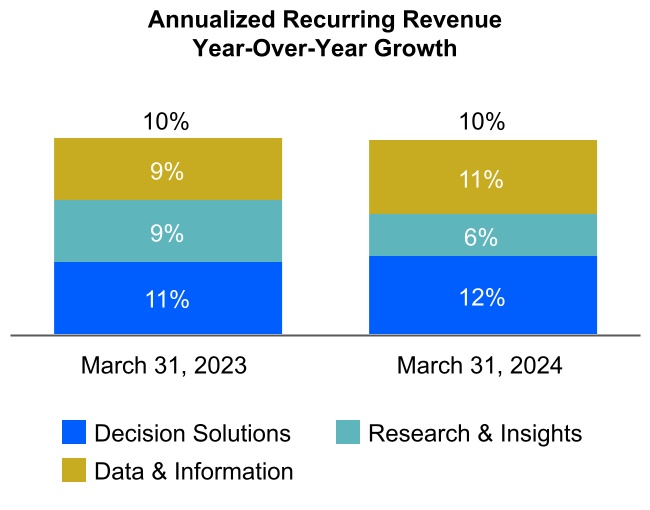

•收入較上年同期增長了8%。 •經常性收入佔併購總收入的95%。 •ARR2現在為31億美元,較上年的28億美元增長了10%,這要歸因於我們無與倫比的數據、分析和工作流程解決方案繼續滿足金融、企業和政府部門廣泛客户羣的需求用例。 •ARR增長的全年指引3仍處於較低的兩位數百分比範圍內,這是一種固定貨幣和有機指標。 •併購收入增長的全年指引3目前處於較高的個位數百分比區間,這主要是由於最近幾個月美元走強。 | ||

| 穆迪投資者服務公司 (MIS) | ||

2024 年第一季度 | ||

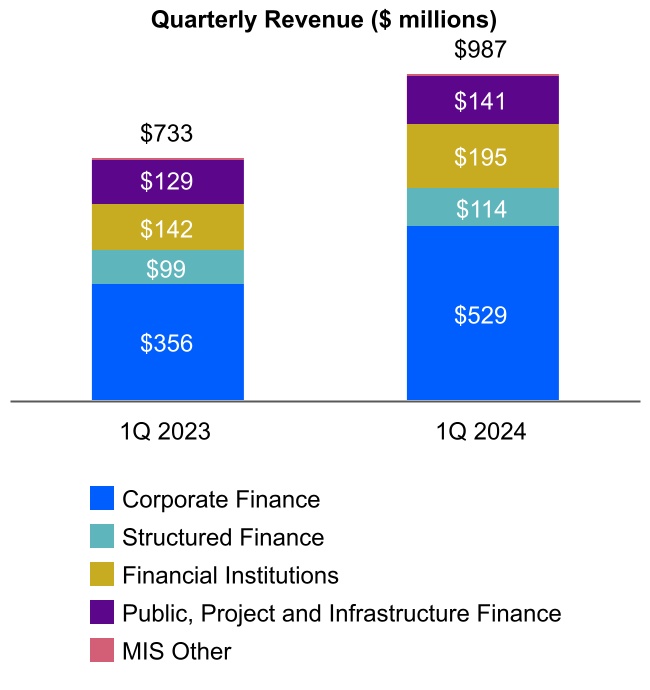

•今年開局強勁,收入與去年同期相比增長了35%。 •在今年晚些時候出現潛在的宏觀經濟和地緣政治相關波動之前,機會主義發行人利用了緊縮的信貸利差和強勁的投資者需求。 •收入增長由企業融資帶動,較上年同期增長了49%。再融資水平的提高和併購活動的改善推動了槓桿貸款發放活動增長了118%。投資級行業受益於大量的交易流,包括跨多個行業的多筆鉅額交易。 •由於利差收窄推動發行量大幅增加,主要是CLO和ABS,結構性融資收入在多個資產類別中均有所增長。 •金融機構的發行水平是近年來最強勁的,受到了不經常發行人活動增加的有利影響。 •公共、項目和基礎設施融資收入受益於有利的發行組合。 | ||

| 運營費用和利潤 | ||

MCO 運營費用 | ||

2024 年第一季度 | 2024 年全年預測3 | |||||||

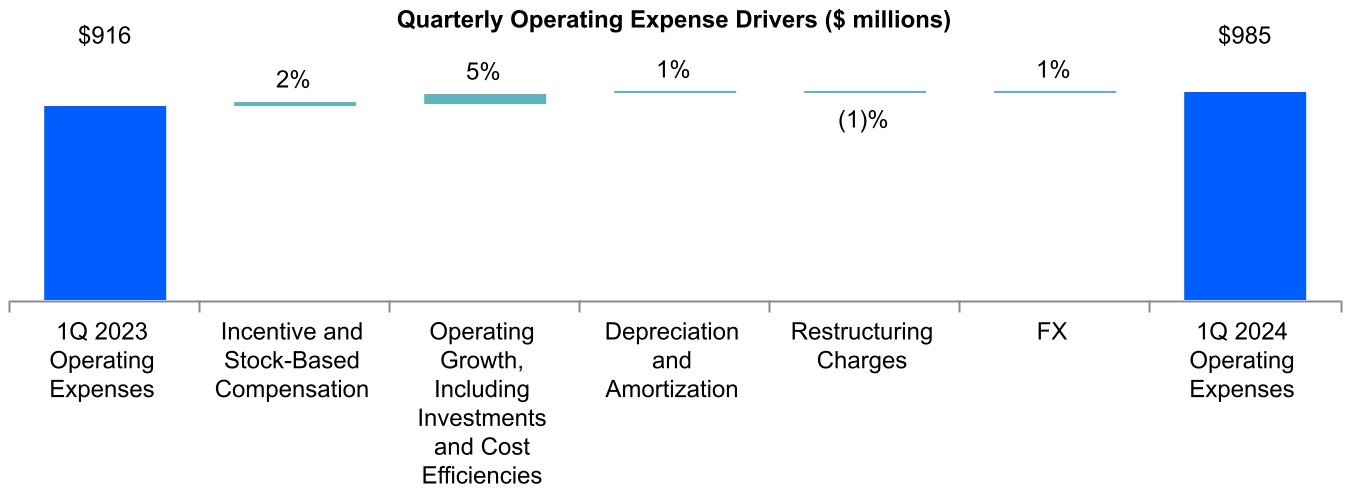

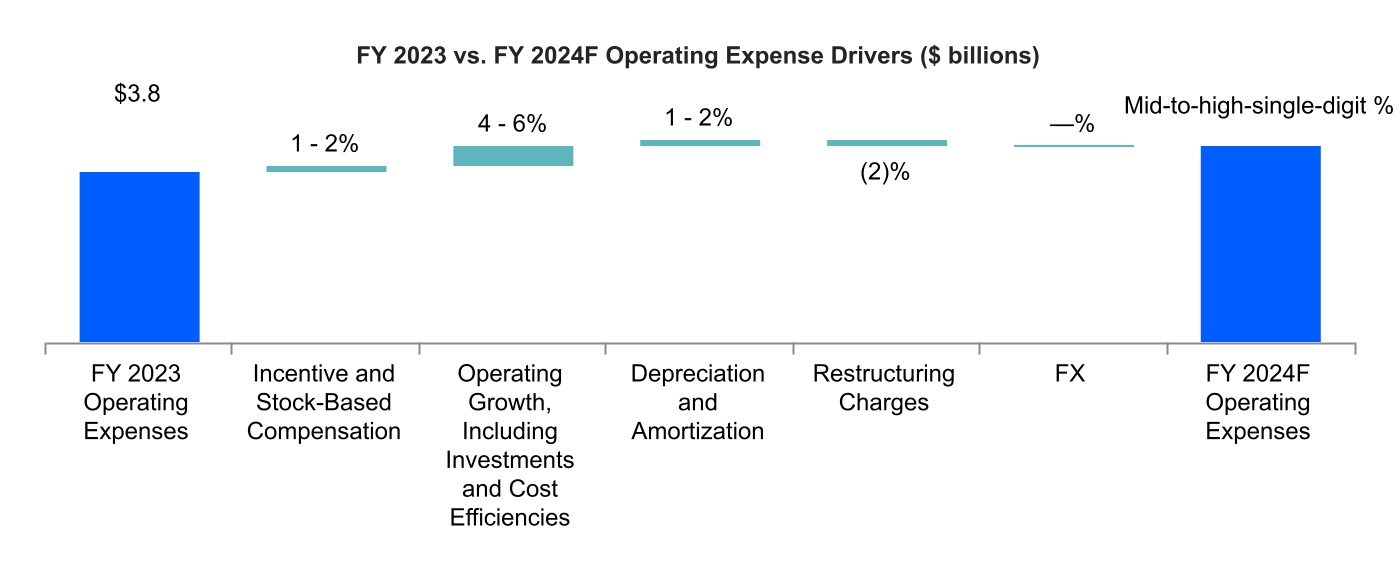

•運營費用比上年同期增長了8%,這要歸因於對產品和技術創新計劃的持續投資,以及激勵性薪酬應計和股票薪酬的增加。 •根據2022-2023年地理位置重組計劃採取的行動所獲得的收益部分抵消了運營支出的增長。 •外幣折算對運營支出產生了1%的不利影響。 | •預計到2024年,運營費用將在中到較高的個位數百分比範圍內增長。 •運營增長的潛在驅動因素基本保持不變,包括對平臺建設、產品創新和生成式人工智能計劃增量戰略投資的影響。 •預計外幣折算將對2024年全年運營支出產生不實質性的影響。 | |||||||

營業利潤率和調整後的營業利潤率1 | ||

2024 年第一季度 | ||

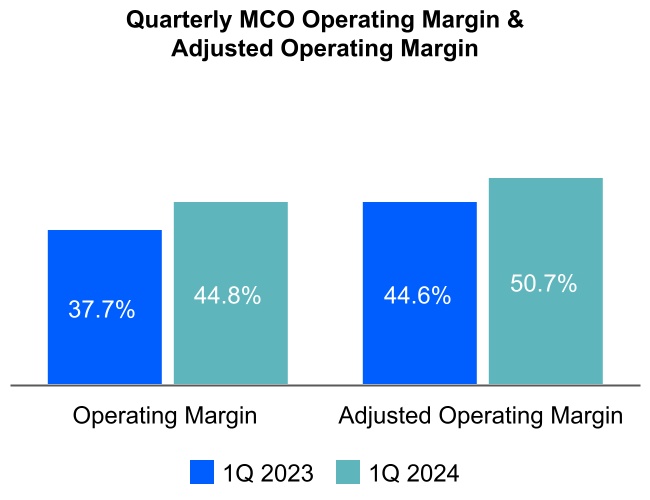

•MCO的營業利潤率為44.8%,調整後的營業利潤率1為50.7%。 •MA調整後的營業利潤率為29.7%,高於上年同期的28.9%,這是由於戰略投資繼續與持續的成本管理舉措保持平衡。 •MIS調整後的營業利潤率為64.6%,高於去年同期的56.8%,這凸顯了該業務的運營槓桿作用和嚴格的費用管理方法。 •外幣折算對營業利潤率和調整後的營業利潤率都沒有實質性的影響1。 | ||

| 每股收益 (EPS) | ||

攤薄後每股收益和調整後的攤薄每股收益1 | ||

2024 年第一季度 | ||

•攤薄後和調整後的攤薄後每股收益均較上年同期有所增長,這主要是由於發行活動增加所產生的MIS收入強勁,以及市場對併購數據、分析和軟件解決方案的持續需求。 •有效税率為23.3%,大大高於去年同期報告的1.0%,這要歸因於2023年第一季度美國國內外税收管轄區內不確定税收狀況的有利解決方案。 | ||

| 資本配置和流動性 | ||

向股東返還的資本和自由現金流1 | ||

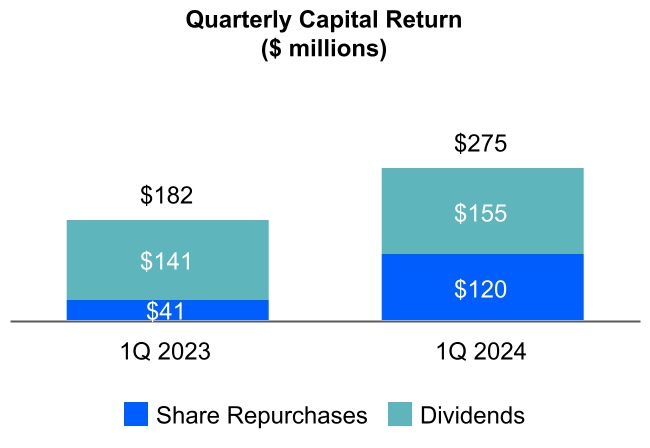

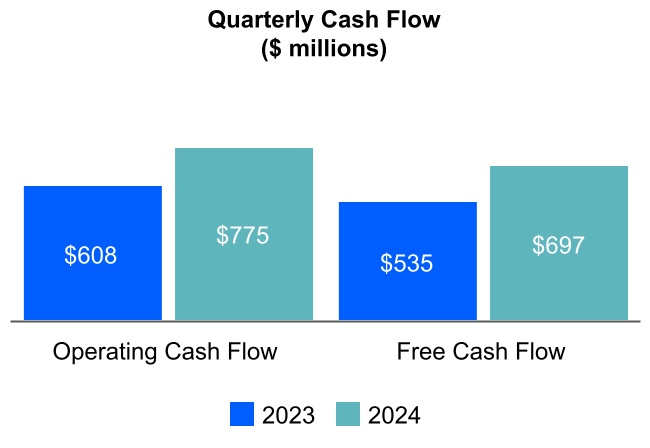

•前三個月的運營現金流為7.75億美元,自由現金流1為6.97億美元。 •自由現金流的增加1主要是由這兩個板塊(主要是管理信息系統)收入增長帶來的淨收入增加所推動的。這一增長反映了對評級、數據和軟件分析的相關性和持續需求。 •2024年4月26日,董事會宣佈定期派發每股MCO普通股0.85美元的季度股息。股息將於2024年6月7日支付給2024年5月17日營業結束時的登記股東。 •在2024年第一季度,穆迪回購了30萬股股票,平均每股成本為384.20美元,並淨髮行了50萬股股票,這是其員工股票薪酬計劃的一部分。淨額包括為員工工資税預扣的股份。 •2024 年 2 月 5 日,董事會批准了額外的 10 億美元股票回購權限。截至2024年3月31日,穆迪的已發行股票為1.826億股,剩餘約12億美元的股票回購權限。 •截至2024年3月31日,穆迪有69億美元的未償債務和12.5億美元的未提取循環信貸額度。 | ||

| 假設和展望 | ||

| 預測項目 | 目前的假設 | 最近一次公開披露的假設 | ||||||

美國國內生產總值 (1) 增長 | 1.5% - 2.5% | 1.0% - 2.0% | ||||||

歐元區國內生產總值 (1) 增長 | 0.5% - 1.5% | NC | ||||||

| 全球政策利率 | 保持較高水平,2024年下半年將逐步降低利率 | 從 2024 年第二季度開始逐步降息 | ||||||

| 美國高收益利差 | 在350-450個基點左右波動,週期性波動 | 在 400-500 個基點左右波動,週期性波動 | ||||||

| 美國通貨膨脹率 | 到年底將下降至2.0% | 到年底將降至2.0% | ||||||

| 歐元區通貨膨脹率 | 大型經濟體到年底將下降至2.0% | 大型經濟體到年底將下降至2.0%左右 | ||||||

| 美國失業率 | 年內波動約4.0% | 全年平均在 4.0% 至 4.5% 之間 | ||||||

| 全球高收益違約率 | 到年底下降至3.0%至3.5% | 在2024年上半年升至5.0%,然後在年底之前回落至4.0%左右 | ||||||

| 全球管理信息系統評級發行 | 在中到較高的個位數百分比範圍內增長 | NC | ||||||

| 英鎊/美元匯率 | 今年剩餘時間為1.26美元 | 全年1.27美元 | ||||||

| 歐元/美元匯率 | 今年剩餘時間為1.08美元 | 全年 1.10 美元 | ||||||

NC——公司當前的假設與上次公開披露的該項目假設之間沒有區別。 注意:當前的所有假設均截至2024年5月2日。所有最近公開披露的假設均截至2024年2月13日。 (1) 國內生產總值增長代表實際國內生產總值。 | ||||||||

| 電話會議詳情 | ||

| 日期和時間 | 美國東部時間(美國東部時間)2024年5月2日上午11點30分。 | |||||||

| 網絡直播 | 該網絡直播及其重播可通過穆迪投資者關係網站ir.moodys.com的 “活動與演講” 內觀看。 | |||||||

| 撥入 | 美國和加拿大 | ‘+1-800-715-9871 | ||||||

其他來電者 | ‘+1-646-307-1963 | |||||||

| 密碼 | 515 6491 | |||||||

| 撥入重播 | 重播將在2024年5月2日的電話會議結束後立即播出,直至2024年6月1日。 | |||||||

美國和加拿大 | ‘+1-800-770-2030 | |||||||

其他來電者 | ‘+1-647-362-9199 | |||||||

| 密碼 | 515 6491 | |||||||

| 關於穆迪公司 | ||

| 1995年私人證券訴訟改革法案下的 “安全港” 聲明 | ||

三個月已結束 3月31日 | |||||||||||

| 金額以百萬計,每股金額除外 | 2024 | 2023 | |||||||||

| 收入 | $ | 1,786 | $ | 1,470 | |||||||

| 費用: | |||||||||||

| 正在運營 | 467 | 428 | |||||||||

銷售、一般和管理 | 413 | 386 | |||||||||

| 折舊和攤銷 | 100 | 88 | |||||||||

| 重組 | 5 | 14 | |||||||||

| 支出總額 | 985 | 916 | |||||||||

| 營業收入 | 801 | 554 | |||||||||

| 非營業(支出)收入,淨額 | |||||||||||

| 利息支出,淨額 | (62) | (48) | |||||||||

其他非營業收入,淨額 | 13 | — | |||||||||

| 非營業(支出)收入總額,淨額 | (49) | (48) | |||||||||

| 所得税準備金前的收入 | 752 | 506 | |||||||||

| 所得税準備金 | 175 | 5 | |||||||||

| 歸屬於穆迪公司的淨收益 | $ | 577 | $ | 501 | |||||||

| 歸屬於穆迪普通股股東的每股收益 | |||||||||||

| 基本 | $ | 3.16 | $ | 2.73 | |||||||

| 稀釋 | $ | 3.15 | $ | 2.72 | |||||||

| 已發行股票的加權平均數 | |||||||||||

| 基本 | 182.6 | 183.3 | |||||||||

| 稀釋 | 183.4 | 184.1 | |||||||||

| 以百萬為單位的金額 | 2024年3月31日 | 2023年12月31日 | |||||||||

| 資產 | |||||||||||

| 流動資產: | |||||||||||

| 現金和現金等價物 | $ | 2,476 | $ | 2,130 | |||||||

| 短期投資 | 58 | 63 | |||||||||

應收賬款,扣除2024年35美元和2023年35美元的信貸損失備抵後 | 1,835 | 1,659 | |||||||||

| 其他流動資產 | 437 | 489 | |||||||||

| 流動資產總額 | 4,806 | 4,341 | |||||||||

財產和設備,扣除2024年1,320美元和2023年1,272美元的累計折舊 | 613 | 603 | |||||||||

| 經營租賃使用權資產 | 260 | 277 | |||||||||

| 善意 | 5,909 | 5,956 | |||||||||

| 無形資產,淨額 | 1,983 | 2,049 | |||||||||

| 遞延所得税資產,淨額 | 270 | 258 | |||||||||

| 其他資產 | 1,170 | 1,138 | |||||||||

| 總資產 | $ | 15,011 | $ | 14,622 | |||||||

| 負債和股東權益 | |||||||||||

| 流動負債: | |||||||||||

| 應付賬款和應計負債 | $ | 976 | $ | 1,076 | |||||||

| 經營租賃負債的流動部分 | 109 | 108 | |||||||||

| 長期債務的當前部分 | 685 | — | |||||||||

| 遞延收入 | 1,612 | 1,316 | |||||||||

| 流動負債總額 | 3,382 | 2,500 | |||||||||

| 遞延收入的非流動部分 | 61 | 65 | |||||||||

| 長期債務 | 6,259 | 7,001 | |||||||||

| 遞延所得税負債,淨額 | 458 | 402 | |||||||||

| 不確定的税收狀況 | 201 | 196 | |||||||||

| 經營租賃負債 | 280 | 306 | |||||||||

| 其他負債 | 635 | 676 | |||||||||

| 負債總額 | 11,276 | 11,146 | |||||||||

| 穆迪股東權益總額 | 3,575 | 3,318 | |||||||||

| 非控股權益 | 160 | 158 | |||||||||

| 股東權益總額 | 3,735 | 3,476 | |||||||||

負債和股東權益總額 | $ | 15,011 | $ | 14,622 | |||||||

| 三個月已結束 3月31日 | |||||||||||

| 以百萬為單位的金額 | 2024 | 2023 | |||||||||

來自經營活動的現金流 | |||||||||||

| 淨收入 | $ | 577 | $ | 501 | |||||||

淨收入與經營活動提供的淨現金的對賬: | |||||||||||

| 折舊和攤銷 | 100 | 88 | |||||||||

| 基於股票的薪酬 | 53 | 47 | |||||||||

| 遞延所得税 | 25 | — | |||||||||

應收賬款信貸損失準備金 | 4 | 3 | |||||||||

其他運營資產和負債的淨變動 | 16 | (31) | |||||||||

| 經營活動提供的淨現金 | 775 | 608 | |||||||||

來自投資活動的現金流 | |||||||||||

| 增資 | (78) | (73) | |||||||||

| 購買投資 | (50) | (45) | |||||||||

| 投資的銷售和到期日 | 46 | 55 | |||||||||

購買對非合併關聯公司的投資 | (2) | — | |||||||||

| 為收購支付的現金,扣除獲得的現金 | (12) | — | |||||||||

| 用於投資活動的淨現金 | (96) | (63) | |||||||||

來自融資活動的現金流 | |||||||||||

股票薪酬計劃的收益 | 20 | 11 | |||||||||

回購與股票薪酬相關的股份 | (53) | (45) | |||||||||

庫存股 | (120) | (41) | |||||||||

分紅 | (155) | (141) | |||||||||

| 用於融資活動的淨現金 | (308) | (216) | |||||||||

匯率變動對現金和現金等價物的影響 | (25) | 21 | |||||||||

| 現金和現金等價物的增加 | 346 | 350 | |||||||||

現金和現金等價物,期初 | 2,130 | 1,769 | |||||||||

現金和現金等價物,期末 | $ | 2,476 | $ | 2,119 | |||||||

三個月已結束 3月31日 | |||||||||||

| 以百萬為單位的金額 | 2024 | 2023 | |||||||||

| 利息: | |||||||||||

| 借款費用 | $ | (74) | $ | (70) | |||||||

UTP 和其他税收相關負債 (1) | (4) | 18 | |||||||||

| 定期養老金費用淨額——利息部分 | (6) | (6) | |||||||||

| 收入 | 22 | 10 | |||||||||

| 利息支出總額,淨額 | $ | (62) | $ | (48) | |||||||

其他非營業收入,淨額: | |||||||||||

| 外匯損失 | $ | (3) | $ | (26) | |||||||

| 定期淨養老金收入——非服務和非利息成本部分 | 8 | 9 | |||||||||

| 對非合併關聯公司的投資收益 | — | 2 | |||||||||

| 投資收益 | 3 | 5 | |||||||||

其他 (2) | 5 | 10 | |||||||||

其他非營業收入,淨額 | $ | 13 | $ | — | |||||||

| 非營業(支出)收入總額,淨額 | $ | (49) | $ | (48) | |||||||

(1) 截至2023年3月31日的三個月的金額反映了主要與税務問題解決相關的税收相關利息支出減少了2200萬美元。 | ||

(2) 截至2023年3月31日的三個月的金額反映了與有利解決各種税務問題相關的900萬美元收益。 | ||

截至3月31日的三個月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 2024 | 2023 | ||||||||||||||||||||||||||||||||||||||||||||||

| 以百萬為單位的金額 | MA | 錯了 | 淘汰 | 合併 | MA | 錯了 | 淘汰 | 合併 | |||||||||||||||||||||||||||||||||||||||

| 外部收入總額 | $ | 799 | $ | 987 | $ | — | $ | 1,786 | $ | 737 | $ | 733 | $ | — | $ | 1,470 | |||||||||||||||||||||||||||||||

| 細分市場間收入 | 3 | 47 | (50) | — | 3 | 45 | (48) | — | |||||||||||||||||||||||||||||||||||||||

| 總收入 | 802 | 1,034 | (50) | 1,786 | 740 | 778 | (48) | 1,470 | |||||||||||||||||||||||||||||||||||||||

| 運營、銷售和收購 | 564 | 366 | (50) | 880 | 526 | 336 | (48) | 814 | |||||||||||||||||||||||||||||||||||||||

| 調整後的營業收入 | $ | 238 | $ | 668 | $ | — | $ | 906 | $ | 214 | $ | 442 | $ | — | $ | 656 | |||||||||||||||||||||||||||||||

| 調整後的營業利潤率 | 29.7 | % | 64.6 | % | 50.7 | % | 28.9 | % | 56.8 | % | 44.6 | % | |||||||||||||||||||||||||||||||||||

| 折舊和攤銷 | 82 | 18 | — | 100 | 70 | 18 | — | 88 | |||||||||||||||||||||||||||||||||||||||

| 重組 | 2 | 3 | — | 5 | 8 | 6 | — | 14 | |||||||||||||||||||||||||||||||||||||||

| 營業收入 | $ | 801 | $ | 554 | |||||||||||||||||||||||||||||||||||||||||||

| 營業利潤率 | 44.8 | % | 37.7 | % | |||||||||||||||||||||||||||||||||||||||||||

截至3月31日的三個月 | |||||||||||||||||||||||||||||||||||

| 2024 | 2023 | ||||||||||||||||||||||||||||||||||

| 以百萬為單位的金額 | 交易 | 經常出現 | 總計 | 交易 | 經常出現 | 總計 | |||||||||||||||||||||||||||||

| 決策解決方案 | $ | 37 | $ | 328 | $ | 365 | $ | 40 | $ | 294 | $ | 334 | |||||||||||||||||||||||

| 10 | % | 90 | % | 100 | % | 12 | % | 88 | % | 100 | % | ||||||||||||||||||||||||

| 研究與見解 | $ | 4 | $ | 218 | $ | 222 | $ | 5 | $ | 210 | $ | 215 | |||||||||||||||||||||||

| 2 | % | 98 | % | 100 | % | 2 | % | 98 | % | 100 | % | ||||||||||||||||||||||||

| 數據與信息 | $ | 1 | $ | 211 | $ | 212 | $ | — | $ | 188 | $ | 188 | |||||||||||||||||||||||

| — | % | 100 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

| MA 總計 | $ | 42 | $ | 757 | $ | 799 | $ | 45 | $ | 692 | $ | 737 | |||||||||||||||||||||||

| 5 | % | 95 | % | 100 | % | 6 | % | 94 | % | 100 | % | ||||||||||||||||||||||||

| 企業融資 | $ | 399 | $ | 130 | $ | 529 | $ | 230 | $ | 126 | $ | 356 | |||||||||||||||||||||||

| 75 | % | 25 | % | 100 | % | 65 | % | 35 | % | 100 | % | ||||||||||||||||||||||||

| 結構性融資 | $ | 59 | $ | 55 | $ | 114 | $ | 45 | $ | 54 | $ | 99 | |||||||||||||||||||||||

| 52 | % | 48 | % | 100 | % | 45 | % | 55 | % | 100 | % | ||||||||||||||||||||||||

| 金融機構 | $ | 122 | $ | 73 | $ | 195 | $ | 70 | $ | 72 | $ | 142 | |||||||||||||||||||||||

| 63 | % | 37 | % | 100 | % | 49 | % | 51 | % | 100 | % | ||||||||||||||||||||||||

| 公共、項目和基礎設施融資 | $ | 96 | $ | 45 | $ | 141 | $ | 86 | $ | 43 | $ | 129 | |||||||||||||||||||||||

| 68 | % | 32 | % | 100 | % | 67 | % | 33 | % | 100 | % | ||||||||||||||||||||||||

| MIS 其他 | $ | 1 | $ | 7 | $ | 8 | $ | — | $ | 7 | $ | 7 | |||||||||||||||||||||||

| 12 | % | 88 | % | 100 | % | — | % | 100 | % | 100 | % | ||||||||||||||||||||||||

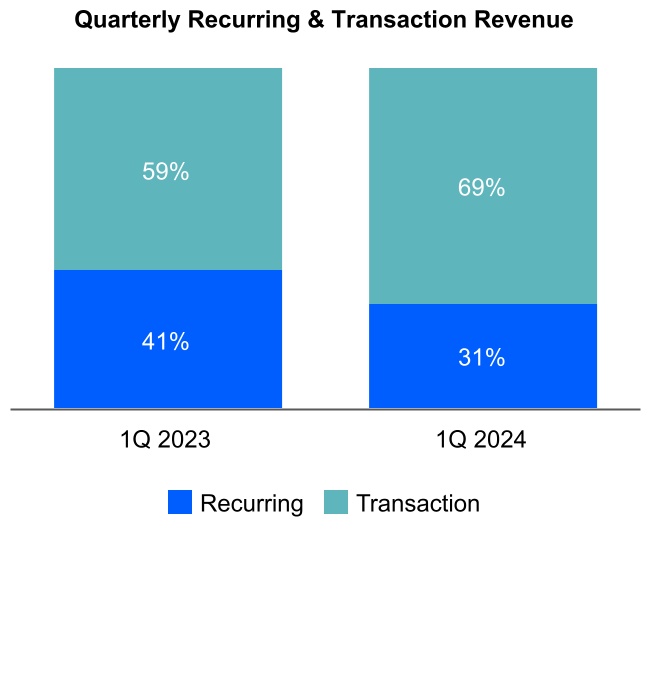

| 管理信息系統總數 | $ | 677 | $ | 310 | $ | 987 | $ | 431 | $ | 302 | $ | 733 | |||||||||||||||||||||||

| 69 | % | 31 | % | 100 | % | 59 | % | 41 | % | 100 | % | ||||||||||||||||||||||||

| 道達爾穆迪公司 | $ | 719 | $ | 1,067 | $ | 1,786 | $ | 476 | $ | 994 | $ | 1,470 | |||||||||||||||||||||||

| 40 | % | 60 | % | 100 | % | 32 | % | 68 | % | 100 | % | ||||||||||||||||||||||||

截至3月31日的三個月 | |||||||||||

| 以百萬為單位的金額 | 2024 | 2023 | |||||||||

| 營業收入 | $ | 801 | $ | 554 | |||||||

| 折舊和攤銷 | 100 | 88 | |||||||||

| 重組 | 5 | 14 | |||||||||

| 調整後的營業收入 | $ | 906 | $ | 656 | |||||||

| 營業利潤率 | 44.8 | % | 37.7 | % | |||||||

| 調整後的營業利潤率 | 50.7 | % | 44.6 | % | |||||||

| 截至3月31日的三個月 | |||||||||||

| 以百萬為單位的金額 | 2024 | 2023 | |||||||||

| 經營活動提供的淨現金 | $ | 775 | $ | 608 | |||||||

| 增資 | (78) | (73) | |||||||||

| 自由現金流 | $ | 697 | $ | 535 | |||||||

| 用於投資活動的淨現金 | $ | (96) | $ | (63) | |||||||

| 用於融資活動的淨現金 | $ | (308) | $ | (216) | |||||||

| 以百萬為單位的金額 | 2024年3月31日 | 2023年3月31日 | 改變 | 成長 | |||||||||||||||||||

| MA ARR | |||||||||||||||||||||||

| 決策解決方案 | |||||||||||||||||||||||

| 銀行業 | $ | 424 | $ | 389 | $ | 35 | 9% | ||||||||||||||||

| 保險 | 552 | 500 | 52 | 10% | |||||||||||||||||||

| KYC | 344 | 291 | 53 | 18% | |||||||||||||||||||

整體決策解決方案 | $ | 1,320 | $ | 1,180 | $ | 140 | 12% | ||||||||||||||||

| 研究與見解 | 895 | 843 | 52 | 6% | |||||||||||||||||||

| 數據和信息 | 844 | 761 | 83 | 11% | |||||||||||||||||||

| MA ARR 總計 | $ | 3,059 | $ | 2,784 | $ | 275 | 10% | ||||||||||||||||

截至3月31日的三個月 | |||||||||||||||||

| 以百萬為單位的金額 | 2024 | 2023 | |||||||||||||||

| 歸屬於穆迪普通股股東的淨收益 | $ | 577 | $ | 501 | |||||||||||||

| 與税前收購相關的無形攤銷費用 | $ | 49 | $ | 51 | |||||||||||||

| 與收購相關的無形攤銷費用税 | (12) | (12) | |||||||||||||||

| 與收購相關的淨無形攤銷費用 | 37 | 39 | |||||||||||||||

| 税前重組 | $ | 5 | $ | 14 | |||||||||||||

| 重組税 | (1) | (4) | |||||||||||||||

| 淨重組 | 4 | 10 | |||||||||||||||

| 調整後淨收益 | $ | 618 | $ | 550 | |||||||||||||

截至3月31日的三個月 | |||||||||||||||||

| 2024 | 2023 | ||||||||||||||||

| 歸屬於穆迪普通股股東的攤薄後每股收益 | $ | 3.15 | $ | 2.72 | |||||||||||||

| 與税前收購相關的無形攤銷費用 | $ | 0.27 | $ | 0.28 | |||||||||||||

| 與收購相關的無形攤銷費用税 | (0.07) | (0.06) | |||||||||||||||

| 與收購相關的淨無形攤銷費用 | 0.20 | 0.22 | |||||||||||||||

| 税前重組 | $ | 0.03 | $ | 0.08 | |||||||||||||

| 重組税 | (0.01) | (0.03) | |||||||||||||||

| 淨重組 | 0.02 | 0.05 | |||||||||||||||

| 調整後的攤薄每股收 | $ | 3.37 | $ | 2.99 | |||||||||||||

| 注意:上表中的税收影響是使用該項目所涉司法管轄區的有效税率計算得出的。 | ||

截至2024年5月2日的穆迪公司2024年全年指導方針 | ||||||||

| 穆迪公司 | 當前指南 | 最近公開披露的指導方針 | ||||||

| 收入 | 在高個位數到低兩位數的百分比範圍內增加 | NC | ||||||

運營費用 | 在中到較高的個位數百分比範圍內增長 | NC | ||||||

營業利潤率 | 37% 到 39% | NC | ||||||

調整後的營業利潤率 (1) | 44% 到 46% | NC | ||||||

利息支出,淨額 | 2.40 億美元至 2.6 億美元 | NC | ||||||

有效税率 | 22% 到 24% | NC | ||||||

| 攤薄後每股 | 9.55 美元到 10.15 美元 | 9.45 美元到 10.20 美元 | ||||||

調整後的攤薄後每股收益 (1) | 10.40 美元到 11.00 美元 | 10.25 美元到 11.00 美元 | ||||||

運營現金流 | 2.3 到 25 億美元 | NC | ||||||

自由現金流 (1) | 1.9 到 21 億美元 | NC | ||||||

股票回購 | 大約 10 億美元 (視可用現金、市場狀況、併購機會和其他正在進行的資本配置決策而定) | NC | ||||||

| 穆迪分析 (MA) | 當前指南 | 最近公開披露的指導方針 | ||||||

併購收入 | 在較高的個位數百分比範圍內增加 | 增長了大約 10% | ||||||

ARR (2) | 在低兩位數的百分比範圍內增長 | NC | ||||||

| MA 調整後的營業利潤率 | 30% 到 31% | NC | ||||||

| 穆迪投資者服務公司 (MIS) | 當前指南 | 最近公開披露的指導方針 | ||||||

管理信息系統收入 | 在高個位數到低兩位數的百分比範圍內增加 | NC | ||||||

| MIS 調整後的營業利潤率 | 56% 到 58% | 55.5% 到 57.5% | ||||||

NC——公司當前的指導方針與上次公開披露的該項目指引沒有區別。 注意:截至2024年5月2日的所有當前指導方針。所有最新公開披露的指引均為截至2024年2月13日。 (1) 這些指標是調整後的衡量標準。有關這些指標與可比的美國公認會計原則指標的對賬情況,請參見下文。 (2) 有關ARR指標的定義和更多信息,請參閲本財報中的表9。 | ||||||||

預計在截至年底的年底 2024年12月31日 | |||||

| 營業利潤率指導 | 37% 到 39% | ||||

| 折舊和攤銷 | 大約 7% | ||||

| 重組 | 可以忽略不計 | ||||

| 調整後的營業利潤率指引 | 44% 到 46% | ||||

| 預計在截至年底的年底 2024年12月31日 | |||||

| 運營現金流指導 | 2.3 到 25 億美元 | ||||

| 減去:資本支出 | 大約 4 億美元 | ||||

| 自由現金流指南 | 1.9 到 21 億美元 | ||||

| 預計在截至年底的年底 2024年12月31日 | |||||

| 攤薄後的每股收益指引 | 9.55 美元到 10.15 美元 | ||||

| 與收購相關的無形資產攤銷 | 大約 0.80 美元 | ||||

| 重組 | 大約 0.05 美元 | ||||

| 調整後的攤薄後每股收益指引 | 10.40 美元到 11.00 美元 | ||||