4.4. | 特此理解,貼現率是確定聯合最高關税的一個參數,在任何情況下,投資貼現率都不會被解釋為聯邦政府對收益目標或類似未來回報的保證或承諾。此外,實現此類返還不應構成特許權持有人履行特許權協議中規定的義務的條件。 |

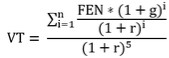

4.5. | 聯合最高電費將採用貼現現金流量法確定。聯合最高關税將根據以下公式計算和確定: |

在哪裏:

VPN | 淨現值 | 指截至第n年的參考值。 |

TMC | 聯合最高關税 | 指受管制服務的每話務量單位聯合最高資費。 |

UT | 交通單位 | 指在擬議的總體發展計劃的第一個五年計劃期間,每年預測的交通單位數量。 |

I | 投資 | 在擬議的總體發展計劃的第一個五年期間內,與提供受監管的服務有關的承諾投資的總和。 |

C | 成本和運營費用 | 在擬議的總髮展計劃的第一個五年期間,與提供受監管的服務有關的所有預測成本和運營費用(不包括折舊和攤銷)。 |

r | 貼現率 | 指的是投資回報率。 |

n | 年 | 指的是五年期間的每一個日曆年。 |

Vt | 終端值 | 指第5年期末的剩餘價值,將如第10點所述進行估計。 |

4.6. | 將包括在公式中的資本投資價值(I)將僅考慮提供受監管服務的投資的估計金額的總和。 |

比例將是墨西哥機場特許權持有者,特別是組成機場集團的一部分,與其在墨西哥的運營有關,然後將確定這些水平的算術平均值。為此目的,將考慮過去五年觀察到的平均值。

比例將是墨西哥機場特許權持有者,特別是組成機場集團的一部分,與其在墨西哥的運營有關,然後將確定這些水平的算術平均值。為此目的,將考慮過去五年觀察到的平均值。