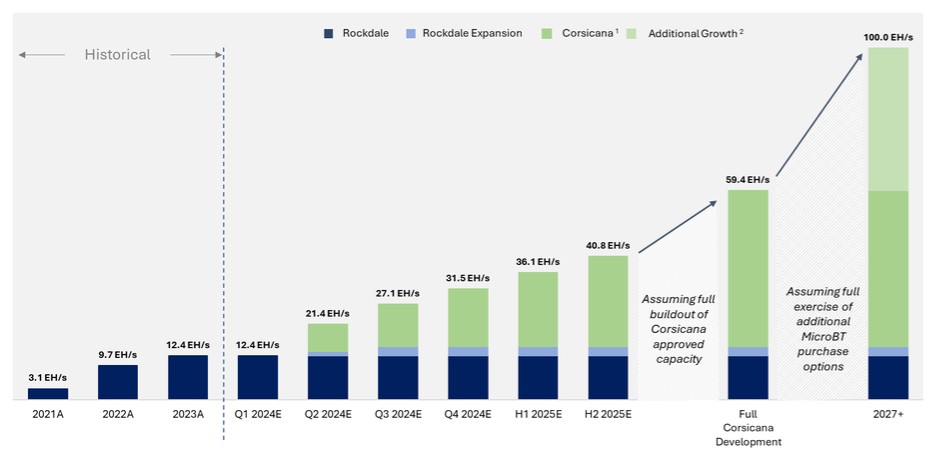

正如先前在2023年6月披露的那樣,Riot與MicroBT簽訂了長期主購買協議,其中包括科西嘉納設施的33,280台浸入式礦機的初始訂單。自2023年12月1日起,Riot根據MicroBT主協議執行了第二份訂單,要求增加66,560名沉水式礦工,主要用於科西卡納設施。2024年2月,Riot與MicroBT簽訂了第三份訂單,為羅克代爾工廠訂購31,500颱風冷礦機。預計該訂單中約有17,000名礦工將更換目前在該設施中運行的表現不佳的機器,其餘14,500名礦工的部署將為我們在羅克代爾設施的自採業務提供額外的哈希率容量。

總的來説,這三份採購訂單將使Riot的自採能力增加28EH/s。計劃用於科西卡納設施的這些礦工的部署已經開始,預計將於2025年下半年完成。計劃用於羅克代爾設施的礦工的部署預計將於2024年第二季度開始,並於2024年第三季度完成。

在2025年全面部署後,Riot預計自挖哈希率的總容量為41 EH/s。