於2022年3月31日(“成交日期”),本公司完成與開曼羣島豁免有限責任公司Queen‘s Gambit Growth Capital(“Queen’s Gambit”)的業務合併(“成交”),其中Queen‘s Gambit通過多次交易與Swvl Inc.的一家全資附屬公司合併。

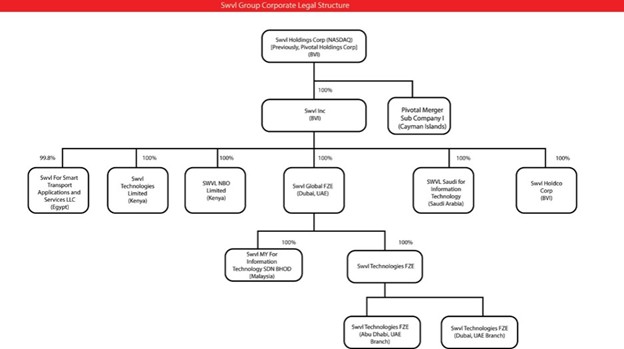

由於業務合併協議考慮的合併和其他交易,合併後的Queen‘s Gambit Surviving Company和Swvl,Inc.將各自成為Swvl Holdings Corp(前身為Pivotal Holdings Corp)的全資子公司,Swvl Holdings Corp是一家英屬維爾京羣島商業公司,股份有限公司根據英屬維爾京羣島的法律成立。

Swvl Holdings Corp章程授權發行最多555,000,000股票,包括(A)股500,000,000A類普通股及(B)類55,000,000優先股。所有已發行的A類普通股均已繳足股款,且不可評估。在發行範圍內,代表A類普通股的證書以登記形式發行。一旦滿足歸屬和行使條件,所有期權,無論授予日期如何,持有人都將有權獲得同等數量的A類普通股。

在交易結束日,Pivotal Holdings Corp更名為Swvl Holdings Corp,Queen‘s Gambit和Swvl,Inc.的證券持有人將成為Swvl Holdings Corp(“New Swvl”)的證券持有人。在業務合併結束後,有118,496,102A類普通股,票面價值為$0.0001每股已發行及已發行的股份。也有17,433,333未清償認股權證,每份可行使認股權證金額為$11.50每一A類普通股,其中11,500,000公開認股權證(“公開認股權證”)是否在納斯達克和5,933,333保薦人持有的私募認股權證(“私募認股權證”)。

根據企業合併協議的條款,於截止日期,Swvl已發行的a)普通股A,b)普通股B“)和c)A、B、C、D和D-1類優先股的每名股東將獲得約1,510新Swvl普通股A股及或有權收取若干溢價股份(定義見下文),每股本公司普通股面值$0.0001以每股換取原始股。

同時,在交割日,購買Swvl普通股B的每份未行使和未行使的期權(歸屬或未歸屬)(每份,“Swvl期權”)被轉換為購買約 1,510新Swvl的普通股A和或有權利獲得某些盈利限制性股票單位(“盈利限制性股票單位”),每份期權的行使價等於(x)每份期權的行使價除以(y)交換比率。

此外,根據業務合併協議的條款,於截止日期,每份尚未發行的皇后賭博認股權證將被自動認購併轉換為新的認股權證,以收購新的Swvl普通股A股,但須受適用於相應前女王賭博認股權證的相同條款及條件(包括可行使性條款)所規限。

在截止日期至截止日期五週年之間的期間(“盈利期”),符合資格的Swvl股東最多可獲得 152009年,新Swvl的普通股A(“盈利股”)總計增加了100萬股, 三等量的5如果我們普通股的成交量加權平均收盤價大於或等於$,則為100萬股12.50, $15.00及$17.50對於任何20在任何時間內的交易天數30連續交易日期間(“觸發事件”)(或更早的控制權變更事件)。

有效時間,該時間將可能被沒收,並將能夠在發生適用的溢價觸發事件(或較早的控制權變更事件)時在控股普通股A中結算。

該等控股普通股A中可向持有Swvl期權的合格Swvl股東發行的部分將在公司合併時作為收益RSU發行給此類持有人。除此之外,與收盤同時,PIPE投資者購買和/或自動將現有Swvl可交換票據轉換為總計 16,120,000新Swvl的普通股,總收益為$145.9百萬美元。

公司的普通股和公共認股權證已於2022年3月31日在納斯達克證券交易所(“納斯達克”)開始交易,交易代碼分別為“SWVL”和“SWVLW”。

2022年,集團發生與SPAC交易相關的諮詢和法律費用為美元1,112,362 (2021: $7,355,404). 2022年,該金額計入綜合權益變動表(附註13.c)。

所有成本均發生在2022年,集團確實發生了 不是截至2023年12月31日止年度不會產生任何交易相關成本。