目錄表

第I部分

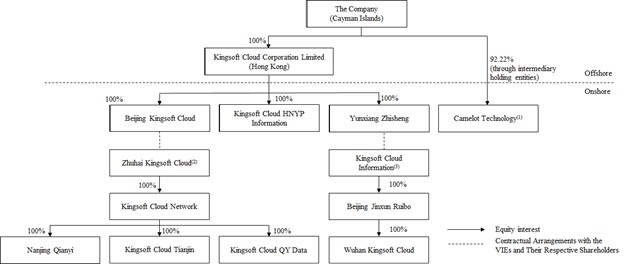

金山雲有限公司為開曼羣島控股公司,並無經營業務。本公司透過其中國附屬公司及可變權益實體(VIE)及其附屬公司在中國進行業務。然而,由於中國現行法律和法規限制外資投資從事增值電信服務的公司,我們和我們的股東沒有、也不被法律允許在VIE中擁有任何股權。因此,我們通過與VIE的某些合同安排在中國經營相關業務。這種結構使我們可以被視為VIE的主要受益者,VIE的目的是根據美國公認會計準則將VIE的經營業績整合到我們的財務報表中。這種結構還提供了對此類公司的外國投資的合同敞口。截至本年度報告日期,據我們所知,我們的公司、我們的董事和管理層以及VIE協議尚未在中國的法院接受測試。VIE由某些被提名的股東所有,而不是我們。我們美國存託憑證的投資者購買的是一家開曼羣島控股公司的股本證券,而不是我們的子公司和VIE發行的股本證券。根據中國現行法律和法規,非中國居民的投資者不得直接持有VIE的股權。如本年報所用,“吾等”、“本公司”及“吾等”指金山雲有限公司、開曼羣島的一家公司及其附屬公司,以及在描述本公司的業務及綜合財務資料時,指其綜合可變權益實體或VIE。我們在描述它們的活動和與我們的合同安排時將珠海金山雲和金山雲信息稱為VIE。下圖顯示了截至本年度報告日期,我們的公司結構,包括我們的重要子公司和重要的可變利益實體,以及他們持有的股權。

備註:

(1) | 卡美洛科技有限公司(“卡美洛科技”)的剩餘股權由上海嘉沃雲帆投資中心(有限合夥企業)及桐鄉嘉沃雲峯股權投資合夥企業(有限合夥企業)分別持有約7.05%及約0.72%。卡梅洛特科技的所有這些小股東都是獨立於我們的。 |

(2) | 珠海金山雲由北京金山數碼娛樂科技有限公司及金山軟件股份有限公司旗下董事家族成員邱偉琴女士分別作為登記擁有人持有79.60%及20.40%股權。北京金山數碼娛樂科技有限公司最終由邱維勤女士及本公司董事長雷軍先生的家族成員雷佩麗女士擁有80%及20%權益。 |

(3) | 金山雲資訊由董事執行董事邱偉琴女士及署理首席執行官鄒濤先生分別作為登記擁有人持有80%及20%權益。 |

4