附錄 99.1

|

新聞稿 | 納斯達克:IPX | 澳大利亞證券交易所:IPX

2024年4月29日

|

2024 年 3 月季度報告

iPerionX Limited(iPerionX)(納斯達克 | 澳大利亞證券交易所股票代碼:IPX)很高興提供截至2024年3月31日的

季度報告。本季度末及之後的亮點包括:

弗吉尼亞鈦業製造園區

IperionX 推動鈦金屬的商業化生產

|

◾

|

位於弗吉尼亞州的新IperionX鈦合金製造園區正在按計劃進行中

|

|

◾

|

IperionX 的 HAMR 鈦爐已交付併成功安裝在鈦生產設施

|

|

◾

|

HAMR 鈦爐預計將於 2024 年第二季度投入使用,第一批鈦粉預計於 2024 年中期投入使用

|

|

◾

|

先進製造中心已經建成,核心增材製造、粉末冶金和HSPT鍛造設備正在調試中,弗吉尼亞州

先進鈦產品的生產預計將於2024年第二季度開始

|

鈦生產設施——第二階段:以更低的成本提高鈦產能

|

◾

|

弗吉尼亞鈦生產設施第二階段擴大鈦產量的設計從每年 1,125 公噸 (tpa) 增加到 2,000 tpa

|

|

◾

|

目標產品組合側重於角鈦粉,用於製造更高價值的鈦產品,例如鈦板、棒、近淨鍛造的鈦型材和組件

|

|

◾

|

預計每年2,000噸的更高設計產能將角鈦粉的總生產現金成本降低至約30美元/千克左右

|

|

◾

|

將年產能擴大到2,000噸以上的工程研究正在進行中

|

IperionX 客户和產品開發

IperionX 與美國之星合作在美國製造鈦

|

◾

|

IperionX 與 United Stars 合作,為 iPerionX 高性能、低成本和可持續的鈦產品提供潛在供應

|

|

◾

|

United Stars的公司是美國領先的工業零部件供應商,包括不鏽鋼管、精密齒輪、軸和複雜組件,以及用於

國防、航空航天和商業應用的工具和組件

|

|

◾

|

United Stars和IperionX的合作伙伴關係將側重於汽車傳動系統、機器人電機和風力渦輪機的國防和先進技術領域,這些領域需要輕便、堅固、緊湊和

耐腐蝕性能

|

IperionX 泰坦關鍵礦物項目

戰略和承購合作伙伴-多家公司進行高級盡職調查

|

◾

|

對泰坦的鈦、稀土和鋯石關鍵礦物具有重大商業利益

|

|

◾

|

日本一家大型企業集團完成了批量樣品測試工作,以推進潛在的銷售承購和開發融資,隨後的冶金測試工作繼續在澳大利亞

的獨立實驗室進行

|

|

北卡羅來納

|

田納西

|

弗吉尼亞州

|

猶他

|

|

西貿易街 129 號,1405 套房

北卡羅來納州夏洛特 28202

|

西大街 279 號

田納西州卡姆登 38320

|

1030 Confroy Drive

弗吉尼亞州南波士頓 24592

|

1782 W 2300 S

猶他州西瓦利城 84119

|

IperionX 企業活動

美國政府資助

|

◾

|

在本季度,IperionX從DPA Title III的1,270萬美元資金中獲得了380萬美元,用於資助弗吉尼亞鈦生產設施的第一階段

|

|

◾

|

截至本季度末,DPA第三章資金下剩餘的890萬美元尚未到位

|

|

◾

|

IperionX在與進出口銀行的1150萬美元設備融資申請方面取得了重大進展,通過進出口交易審查委員會的主要階段推進了申請

|

|

◾

|

美國政府最近尋求進一步投入補助資金,以重建安全的國內鈦供應鏈(見表1)。IperionX完全有能力申請額外資金,以擴大

鈦的生產和製造能力。

|

完成比較生命週期評估

|

◾

|

IperionX 發佈了生產 100% 可回收的低碳球形鈦金屬粉末的比較生命週期評估 (LCA)

|

|

◾

|

LCA 證實,來自弗吉尼亞州 IperionX 鈦生產設施的 100% 回收球形鈦粉末的生命週期碳足跡可能比通過等離子體霧化生產的其他鈦

球形粉末低90%以上

|

|

◾

|

預計IperionX球形鈦粉的碳足跡將比強度等效的球形鋁合金粉末減少約80%,並且可能比強度等效的球形不鏽鋼316L粉末的

減少約60%的碳足跡

|

|

◾

|

比較生命週期評估證實了iPerionX的專利鈦技術具有一流的可持續性,市場上球形鈦

粉末的量化生命週期碳足跡有可能降至最低

|

|

◾

|

LCA 由 LCA 獨立專家諮詢公司 EarthShift Global 進行,遵守了 ISO 14040 和 14044 的國際環境管理標準,包括獨立的

第三方小組的批判性審查

|

納入標普普通股指數

|

◾

|

iPerionX 已加入標普道瓊斯指數普通股指數,自 2024 年 3 月 18 日起生效

|

美國投資銀行簡報

|

◾

|

IperionX出席了在華盛頓舉行的TD Cowen第45屆年度航空航天與國防會議,並將在:

|

|

-

|

Evercore全球清潔能源與轉型技術峯會,紐約,6月

|

|

-

|

8 月在波士頓舉行的 Canaccord 全球增長會議

|

|

-

|

9月在紐約舉行的傑富瑞全球工業會議

|

欲瞭解更多信息和查詢,請聯繫:

investorrelations@iperionx.com

+1 704 461 8000

2

弗吉尼亞鈦業製造園區

商用規模 HAMR 鈦爐

在 IperionX 技術團隊的監督下,HAMR 鈦爐完成了最終的機械裝配並通過了工廠驗收。HAMR 熔爐於

4月交付併成功安裝,首次通電和調試有望於2024年第二季度開始,鈦粉的首次脱氧生產計劃於2024年中期開始。

HAMR 熔爐是 IperionX 鈦的關鍵生產資產,它利用了 HAMR 等專利技術1還有 HSPT2,以商業規模生產可持續、高質量和

高強度的鈦金屬產品。

預計到2024年底,第一階段的滿負荷產能目標產能為125噸/年,然後預計將在2026年擴大到每年2,000噸的目標產能。

圖 1:安裝在 IperionX 鈦生產設施中的 HAMR 鈦爐

施工進度-弗吉尼亞州先進製造中心

先進製造中心現已建成,核心增材製造、粉末冶金和HSPT鍛造設備已開始全面調試。

先進製造中心將利用鈦生產設施的角形和球形鈦粉,使用粉末冶金、HSPT 鍛造和增材製造/3D 打印來製造各種低成本和高性能的鈦

產品。它還將利用數控加工、後處理設備和先進的研發實驗室來支持客户和政府的參與。

弗吉尼亞州預計將在2024年第二季度開始生產先進的高性能鈦產品。

鈦生產設施——第二階段:以更低的成本提高鈦產能

2023 年 4 月 27 日3, IperionX 宣佈,第二階段的目標是鈦生產設施的產能4將是 1,125 噸/年。目標產量

基於 100% 的球形鈦粉產品組合,預計生產的總現金成本約為42美元/千克。

在這個目標成本水平下,鈦的卓越材料特性將使其成為各種高級應用的首選金屬。IperionX 正在與眾多領先公司一起推進商業機會

,這些公司要求高性能鈦製品,具有更高的耐用性和強度,還可以在產品壽命結束時進行可持續回收利用。這些優勢導致了對iPerionX的球形和角形鈦粉、鈦磨機產品以及高價值的近淨形狀鍛造鈦產品和增材製造的鈦部件的潛在需求量很高。

1哈姆爾TM: 氫輔助金屬熱還原

2HSPTTM: 氫燒結和相變

3澳大利亞證券交易所新聞稿—— “IperionX計劃到2025年建造世界上最大的 100% 再生鈦金屬粉末工廠” ——2023年4月27日(鏈接)

4 在 2023 年 4 月 27 日澳大利亞證券交易所發佈的新聞稿中被稱為 “TCF-1”

3

IperionX將增加角鈦粉的生產組合,用於在先進製造中心製造更高價值的鈦製品,例如鈦板、棒、近淨鍛造型和

增材製造的鈦零件。

隨着角鈦粉生產比例的增加,鈦生產設施的產能估計將達到2,000噸/年。生產

100% 有角鈦粉末的產能增加得益於更少的工藝步驟、對 GSD 熔爐容量的需求降低以及設備生產率的提高。按照每年2,000噸的全鈦產量,生產角鈦粉

的現金成本估計將降至約30美元/千克。

IperionX的戰略是將弗吉尼亞鈦業生產設施的產量提高到每年2,000噸以上。目前

正在進行全面的工程、商業和財務研究,以審查較高生產水平下的潛在產品組合、生產規模以及相關的資本和運營支出。更新的財務預測和發展計劃預計將在2024年中期公佈。

客户和產品開發

IperionX 與美國之星合作在美國製造鈦

IperionX 與聯合之星控股有限公司(United Stars)合作 為

潛在供應高性能、低成本和可持續的鈦產品。該合作協議包含的條款將為IperionX鈦產品的最終商業供應協議提供支持。United Stars預計將在10年的供應期內每年購買高達80噸的高性能、低成本和可持續的鈦產品。

圖 2:美國之星公司

United Stars是一家總部位於威斯康星州的家族擁有和經營的公司,成立於1936年。United Stars的公司是美國領先的工業零部件供應商,包括

不鏽鋼管、精密齒輪、軸和複雜組件,以及用於國防、航空航天和商業應用的工具和組件。此外,United Stars有機會通過Line craft Inc.和Triple A Inc.進行精加工精密研磨和

製造超大型齒輪。

United Stars擁有80多年的製造歷史,為航空航天、汽車、國防、石油和天然氣、建築、採礦、機車

製藥和農業領域的領先原始設備製造商和一級供應商提供服務。主要客户包括波音、BAE系統、洛克希德·馬丁公司、通用電氣、Lucid Motors、通用汽車、豐田、卡特彼勒、博格華納、奧什科什和約翰迪爾。

United Stars和IperionX的合作伙伴關係將側重於國防和先進技術領域,提供汽車傳動系統、機器人電機和風力渦輪機的產品,這些產品需要

輕便、堅固、緊湊和耐腐蝕的性能。

4

泰坦關鍵礦物項目

戰略和承購合作伙伴-多家公司進行高級盡職調查

IperionX繼續對泰坦項目的鈦、稀土和鋯石關鍵礦物產生濃厚興趣。

日本一家大型企業集團於2023年完成了泰坦項目的批量樣本測試工作,以推進潛在的開發融資和承購協議。IperionX與日本公司有一系列

個商業機會,可以潛在地承購/投資泰坦項目。

IPERIONX 企業活動

美國政府的資助機會

在本季度,IperionX從DPA的1270萬美元Title III資金中獲得了380萬美元,用於資助弗吉尼亞鈦生產設施的第一階段開發。

在本季度末,DPA Title III資金中剩餘的890萬美元尚未到位。

美國政府已要求提供信息和提案,以可能為將安全、低成本和可持續的國內鈦供應鏈重新支撐起來的項目提供資金。這些機會

還集中在同時使用廢鈦和美國鈦礦物作為原料的鈦供應鏈上。IperionX 完全有能力申請這些額外的美國政府資助機會,以擴大鈦產量和

製造能力。

美國政府資助機會的精選清單如下所示:

|

中介機構

|

程式

|

可用計劃資金總額

(2024-2025)5

|

|||

|

美國國防部

|

IBAS — 鑄造和鍛件

|

~8000萬美元

|

|||

|

美國國防部

|

IBAS — 烏克蘭補充法案

|

截至 2024 年 3 月,仍有 1.4 億美元

|

|||

|

美國國防部

|

DPA 第三章 — 鑄造和鍛件

|

~7000萬至8000萬美元

|

|||

|

美國國防部

|

SBIR 第三階段

|

高達5000萬至1億美元的資金

|

|||

|

美國能源部

|

48C 税收抵免第 2 輪

|

高達合格投資的30%

|

|||

|

美國國會

|

撥款 — 鈦技術項目

|

~1100 萬美元

|

表 1:美國政府的資助機會

在本季度,IperionX在進出口銀行的1150萬美元設備融資申請方面取得了重大進展,並通過進出口交易

審查委員會的重大階段推進了設備融資申請。

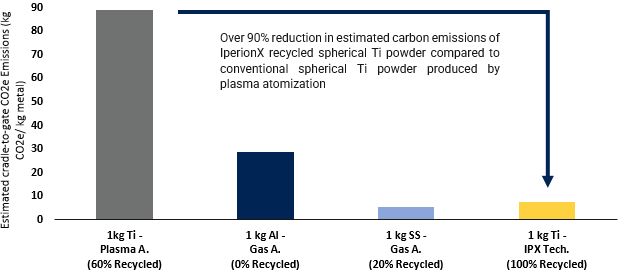

IperionX 100% 可回收球形鈦粉的生命週期評估

與常用於

增材製造的其他球形金屬粉末相比,IperionX 發佈了對其獨特的 100% 可回收低碳球形鈦金屬粉末的比較生命週期評估 (LCA)。

IperionX的比較生命週期評估題為 “iPerionX 100% 再生球形鈦粉與其他用於增材製造的球形金屬粉末的比較生命週期評估

(LCA)” 強調指出,在弗吉尼亞州的IperionX鈦生產設施生產的100%回收球形鈦

球形粉末有可能產生生命週期的碳足跡(估計為7.8千克二氧化碳當量(CO)2e) 每千克粉末)。這比通過等離子體霧化生產的競爭性鈦球形粉末(估計為88.8 kg CO)低90%以上2e 每千克

粉末;圖 4)。

5根據2024年3月美國政府機構的指導對每個計劃的可用資金總額的估計。IperionX 能否獲得這些資助

計劃取決於每個計劃的成功申請、授予和簽訂合同。

5

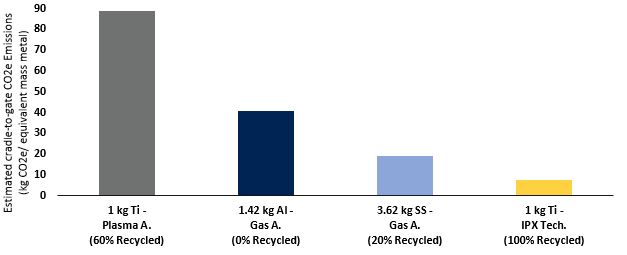

鈦具有優異的材料性能,包括結構金屬的最高強度重量比。當考慮強度重量等效功能

單位(圖 5)時,1 kg 的 IperionX 100% 回收球形鈦粉的碳足跡比強度等效的球形鋁 (Al) 合金粉末(估計為 40.6 kg CO)低約 80%2e 每 1.42 千克

粉末),與強度等效量的球形不鏽鋼 (SS) 316L 粉末(估計為 19.3 kg CO)相比,碳足跡估計低 60%2e 每 3.6 千克粉末)。

當前 “Kroll 工藝” 與等離子體霧化相結合產生的鈦球形粉末碳含量高、能源密集型、價格昂貴且循環度低。國防、汽車、自行車、消費電子產品、奢侈品和綠色氫領域的領先公司正在從可追溯的回收來源中尋求低碳、高性能的鈦。IperionX 的專利

技術為高性能鈦部件提供了一條提供成本更低、碳更低、100% 可回收的鈦粉末的途徑。

圖 3:用於增材製造的 iPerionX 球形鈦粉末與其他球形金屬粉末的 LCA 比較

圖 4:在強度重量等效質量上的 iPerionX 球形鈦粉末與其他用於增材製造的球形金屬粉末的 LCA 比較

比較生命週期評估證實了使用IperionX鈦合金設計和製造產品的客户的可持續發展優勢,以及其

顛覆金屬行業(包括鋁和不鏽鋼市場)的機會。儘管鈦堅固、輕質且具有卓越的耐腐蝕性,但它一直受到其歷史上更高的成本、更高的碳足跡以及

較低的回收水平的限制。

6

LCA為評估IperionX的可持續鈦粉與其他市場替代品的比較提供了定量框架,並提供了

客户選擇最佳結構金屬以滿足其獨特需求所需的可持續發展數據。

生命週期評估由生命週期評估獨立專家諮詢公司EarthShift Global進行,符合ISO 14040和14044的國際環境管理標準,幷包括

獨立第三方小組的批判性審查。

比較 LCA 摘要可通過 iPerionX 的網站獲得:http://iperionx.com/lca/

納入標普普通股指數

iPerionX已加入標普道瓊斯指數普通股指數,自2024年3月18日起生效(鏈接)。

美國投資銀行簡報

IperionX 作為工業、國防和航空航天

應用領域的美國鈦行業主題專家,在美國資本市場和美國政府機構中越來越受到認可。有鑑於此,IperionX最近參加了在華盛頓舉行的TD Cowen第45屆年度航空航天與國防會議,並將在以下會議上發表演講:

|

-

|

Evercore全球清潔能源與轉型技術峯會,紐約,6月

|

|

-

|

8 月在波士頓舉行的 Canaccord 全球增長會議

|

|

-

|

9月在紐約舉行的傑富瑞全球工業會議

|

ASX-其他信息

採礦物業——泰坦關鍵礦產項目

截至2024年3月31日,泰坦項目包括田納西州約11,062英畝的地表和相關礦產權。泰坦項目有望開採關鍵礦砂

,包括鈦礦物、稀土礦物、高品位硅砂和鋯石礦物,其中約有1,486英畝的土地歸所有,約9,576英畝受獨家期權協議約束。這些排他性期權協議

在行使後,允許IperionX租賃或在某些情況下購買地表產權和相關的礦產權。

礦業地產 — 米爾福德項目

截至2024年3月31日,米爾福德項目包括以下物業單位:

|

物業單位

|

地點

|

利息

|

|

ML-001 到 ML-100,ML-051a(共有 101 項索賠)

|

美國猶他州

|

100%

|

採礦勘探支出

在本季度,為礦業勘探活動支付了以下款項:

|

活動

|

000 美元

|

|

|

鑽探

|

56

|

|

|

化驗

|

15

|

|

|

土地顧問

|

21

|

|

|

工程顧問

|

2

|

|

|

冶金測試工作

|

2

|

|

|

允許

|

4

|

|

|

可持續性

|

18

|

|

|

社區關係

|

23

|

|

|

正在測量

|

24

|

|

|

數據和影像

|

4

|

|

|

外勤物資、設備租賃、車輛、旅行等

|

21

|

|

|

附錄 5B 中報告的總數

|

190

|

7

在本季度中,沒有與採礦開發或生產活動有關的款項。

關聯方付款

在本季度,向關聯方及其關聯公司支付了40.7萬美元。這些款項涉及執行董事的薪酬、非執行董事費用、僱主401(k)

繳款和退休金繳款。

關於 IPERIONX

IperionX的目標是成為一家領先的美國鈦金屬和關鍵材料公司——使用專利金屬技術,以較低的能源、成本和碳排放量生產高性能鈦合金,

,由鈦礦物或廢鈦製成。

我們的泰坦關鍵礦物項目是美國最大的符合JORC標準的鈦、稀土和鋯石礦砂礦物資源。

IperionX 的鈦金屬和關鍵礦物對美國先進工業至關重要,包括太空、航空航天、國防、消費電子、氫氣、電動

汽車和增材製造。

本公告已獲首席執行官兼董事總經理授權發佈

8

|

前瞻性陳述

本新聞稿中包含的信息構成前瞻性陳述。通常,但並非總是如此,前瞻性陳述通常可以通過

使用諸如 “可能”、“將”、“期望”、“打算”、“計劃”、“估計”、“預期”、“繼續” 和 “指導” 等前瞻性詞語或其他類似詞語來識別,可能包括但不限於有關任何納斯達克

上市時間、計劃、戰略和目標、預期生產或施工開工日期和預期成本或生產產出。

前瞻性陳述本質上涉及已知和未知的風險、不確定性和其他因素,這些因素可能導致公司的實際業績、業績、

和成就與任何未來的業績、業績或成就存在重大差異。相關因素可能包括但不限於大宗商品價格的變化、外匯波動和總體經濟狀況、

生產投入成本和需求的增加、勘探和項目開發的投機性質,包括獲得必要許可證和許可證以及儲備數量或等級減少的風險、政治和

社會風險、公司運營或未來可能運營的監管框架的變化、包括極端天氣條件在內的環境條件、人員招聘和留用、勞資關係

問題和訴訟,以及公司不時向澳大利亞證券交易所提交的文件和向美國證券交易委員會提交的20-F表格中總結的其他不確定性和風險。

前瞻性陳述基於公司及其管理層對金融、市場、監管和其他相關

環境的假設,這些環境將存在並影響公司未來的業務和運營。公司不保證前瞻性陳述所依據的假設將被證明是正確的,也不保證

公司的業務或運營不會受到公司或管理層無法預見或預見或超出公司控制範圍的這些或其他因素的影響。

可能還有其他因素可能導致實際業績、業績、成就或事件與預期、估計或預期不符,而且許多事件

超出了公司的合理控制範圍。因此,提醒讀者不要過分依賴前瞻性陳述。這些材料中的前瞻性陳述僅在發佈之日有效。除適用法律或證券交易所上市規則要求的

外,公司不承擔任何義務公開更新或修改任何前瞻性陳述,也沒有義務就任何此類陳述所依據的事件、條件或情況

的任何變化提供建議。

合格人員聲明

本公告中與生產目標、工藝設計、礦山設計、成本估算和財務分析有關的信息摘自

iPerionX於2022年6月30日發佈的澳大利亞證券交易所公告(“澳大利亞證券交易所原始公告”),該公告可在IperionX的網站www.iperionx.com上查看。IperionX確認,a) 它不知道有任何對澳大利亞證券交易所原始公告中包含的信息產生重大影響

的新信息或數據;b) 澳大利亞證券交易所原始公告中包含的所有重大假設繼續適用且未發生實質性變化;c) 本報告中相關

主管人員調查結果的形式和背景與澳大利亞證券交易所最初的公告沒有實質性變化。

本公告中與礦產資源有關的信息摘自IperionX於2021年10月6日發佈的澳大利亞證券交易所公告(“澳大利亞證券交易所

原始公告”),該公告可在iPerionX的網站www.iperionx.com上查看。IperionX確認,a) 它不知道有任何新信息或數據對澳大利亞證券交易所原始公告中包含的信息產生重大影響;

b) 澳大利亞證券交易所原始公告中包含的所有重大假設繼續適用且未發生實質性變化;c) 本報告中相關主管人員調查結果的形式和背景與澳大利亞證券交易所最初的公告沒有實質性變化。

|

9

規則 5.5

附錄 5B

採礦勘探實體或石油和天然氣勘探實體

季度現金流報告

|

實體的名稱

|

|

|

iPerionX Limited

|

|

|

禁止

|

季度末(“本季度”)

|

|

84 618 935 372

|

2024年3月31日

|

|

合併現金流量表

|

當前

25美分硬幣

$'000 美元

|

年初至今

(9 個月)

$'000 美元

|

|

|

1.

|

來自經營活動的現金流

|

||

|

1.1

|

來自客户的收據

|

-

|

72

|

|

1.2

|

的付款

|

||

|

(a) 探索與評估

|

(92) | (438) |

|

|

(b) 發展

|

-

|

-

|

|

|

(c) 生產

|

-

|

-

|

|

|

(d) 人事費

|

(2,894)

|

(6,910)

|

|

|

(e) 行政和公司費用

|

(983)

|

(2,830)

|

|

|

1.3

|

收到的股息(見附註3)

|

-

|

-

|

|

1.4

|

收到的利息

|

131

|

344

|

|

1.5

|

支付的利息和其他財務費用

|

(35)

|

(78)

|

|

1.6

|

繳納的所得税

|

-

|

-

|

|

1.7

|

政府補助金和税收優惠

|

-

|

-

|

|

1.8

|

其他(請提供材料的詳細信息):

|

||

|

(a) 業務發展

|

(97)

|

(759)

|

|

|

(b) 研究與開發

|

(2,011) |

(3,274)

|

|

|

1.9

|

來自/(用於)經營活動的淨現金

|

(5,981)

|

(13,873)

|

|

2.

|

來自投資活動的現金流

|

|

|

|

2.1

|

收購款項:

|

||

|

(a) 實體

|

- | - | |

|

(b) 物業單位

|

(65)

|

(2,906)

|

|

|

(c) 財產、廠房和設備

|

(1,073)

|

(3,043)

|

|

|

(d) 勘探與評估

|

-

|

(26)

|

|

|

(e) 投資

|

-

|

-

|

|

|

(f) 其他非流動資產

|

-

|

-

|

|

|

附錄 5B

礦業勘探實體和石油和天然氣勘探實體季度報告

|

|

合併現金流量表

|

當前

25美分硬幣

$'000 美元

|

年初至今

(9 個月)

$'000 美元

|

|

|

2.2

|

處置以下物品的收益:

|

|

|

|

(a) 實體

|

- | - | |

|

(b) 物業單位

|

-

|

-

|

|

|

(c) 財產、廠房和設備(1)

|

2,040

|

2,040

|

|

|

(d) 投資

|

-

|

-

|

|

|

(e) 其他非流動資產

|

-

|

-

|

|

|

2.3

|

來自向其他實體貸款的現金流

|

-

|

-

|

|

2.4

|

收到的股息(見附註3)

|

-

|

-

|

|

2.5

|

其他(如有材料,請提供詳細信息)

|

-

|

-

|

|

2.6

|

來自/(用於)投資活動的淨現金

|

902

|

(3,935)

|

|

(1)

|

與 “視作” 處置資產以將所有權移交給美國政府有關。在技術投資協議的期限內,IperionX使用美國政府的資金購買的所有資產的所有權歸美國政府。協議結束時,所有權可以轉讓回IperionX,但須遵守某些條件。

|

|

3.

|

來自融資活動的現金流

|

(2,880)

|

(7,717)

|

|

3.1

|

發行股權證券(不包括可轉換債務證券)的收益

|

- |

17,089

|

|

3.2

|

發行可轉換債務證券的收益

|

-

|

-

|

|

3.3

|

行使期權的收益

|

72

|

1,849

|

|

3.4

|

與發行股權證券或可轉換債務證券有關的交易成本

|

(24)

|

(420)

|

|

3.5

|

借款收益

|

-

|

-

|

|

3.6

|

償還借款

|

-

|

-

|

|

3.7

|

與貸款和借款有關的交易成本

|

-

|

-

|

|

3.8

|

已支付的股息

|

-

|

-

|

|

3.9

|

其他(如有材料,請提供詳細信息)

|

(81)

|

(242)

|

|

(a) 租賃負債的主要部分

|

|||

|

3.10

|

來自/(用於)融資活動的淨現金

|

(33)

|

18,276

|

|

附錄 5B

礦業勘探實體和石油和天然氣勘探實體季度報告

|

| 合併現金流量表 |

當前

25美分硬幣

$'000 美元

|

年初至今

(9 個月)

$'000 美元

|

|

|

4.

|

該期間現金及現金等價物的淨增加/(減少)

|

||

|

4.1

|

期初的現金和現金等價物

|

17,329

|

11,938

|

|

4.2

|

來自/(用於)經營活動的淨現金(上文第1.9項)

|

(5,981)

|

(13,873)

|

|

4.3

|

來自/(用於)投資活動的淨現金(上文第2.6項)

|

902

|

(3,935)

|

|

4.4

|

來自/(用於)融資活動的淨現金(上文第3.10項)

|

(33)

|

18,276

|

|

4.5

|

匯率變動對持有現金的影響

|

(162)

|

(351)

|

|

4.6

|

期末的現金和現金等價物

|

12,055

|

12,055

|

|

5.

|

現金和現金等價物的對賬

在季度末(如合併現金流量表所示)轉到賬户中的相關項目

|

本季度

$'000 美元

|

上一季度

$'000 美元

|

|

5.1

|

銀行餘額

|

10,032

|

16,159

|

|

5.2

|

活期存款

|

2,023

|

1,170

|

|

5.3

|

銀行透支

|

-

|

-

|

|

5.4

|

其他(提供詳情)

|

-

|

-

|

|

5.5

|

季度末的現金和現金等價物(應等於上述第 4.6 項)

|

12,055

|

17,329

|

|

6.

|

向該實體的關聯方及其關聯方的付款

|

本季度

$'000 美元

|

|

6.1

|

第 1 項中包含的向關聯方及其關聯方支付的款項總額

|

407

|

|

6.2

|

第 2 項中包含的向關聯方及其關聯方支付的款項總額

|

-

|

注意:如果第 6.1 或 6.2 項中顯示任何金額,則您的季度活動報告必須包含此類付款的描述和解釋

|

附錄 5B

礦業勘探實體和石油和天然氣勘探實體季度報告

|

|

7.

|

融資設施

注:“設施” 一詞包括實體可用的所有形式的融資安排。

必要時添加附註,以瞭解該實體可用的資金來源。

|

融資總金額為

季度末

$'000 美元

|

金額

繪製於

季度末

$'000 美元

|

|

7.1

|

貸款設施

|

-

|

-

|

|

7.2

|

信貸備用安排

|

-

|

-

|

|

7.3

|

其他(請註明)

|

-

|

-

|

|

7.4

|

融資設施總額

|

-

|

-

|

|

7.5

|

季度末有未使用的融資額度

|

-

|

|

|

7.6

|

在下面的方框中包括對上述每種貸款的描述,包括貸款人、利率、到期日以及它是有擔保還是無擔保。如果

已簽訂或計劃在季度末之後簽訂任何其他融資機制,請附上一份附註,提供這些融資機制的詳細信息。

|

||

不適用

|

8.

|

預計可用於未來經營活動的現金

|

$'000 美元

|

|

8.1

|

來自/(用於)經營活動的淨現金(項目 1.9)

|

(5,981)

|

|

8.2

|

(歸類為投資活動的勘探和評估付款)(項目2.1 (d))

|

-

|

|

8.3

|

相關支出總額(項目8.1 + 項目8.2)

|

(5,981)

|

|

8.4

|

季度末的現金和現金等價物(項目4.6)

|

12,055

|

|

8.5

|

季度末可用的未使用融資設施(項目7.5)

|

-

|

|

8.6

|

可用資金總額(項目 8.4 + 項目 8.5)

|

12,055

|

|

8.7

|

預計可用資金的季度數(第8.6項除以第8.3項)

|

2.02

|

|

注:如果該實體在第8.3項中報告了正的相關支出(即淨現金流入),則將第8.7項答覆為 “不適用”。否則,第 8.7 項中必須包含預計可用資金的季度數字

。

|

||

|

8.8

|

8.8.1。該實體是否預計其暫時將保持當前的淨運營現金流水平,如果不是,為什麼不呢?

|

|

|

不適用。

|

||

|

8.8.2。該實體是否採取了任何措施,或者是否打算採取任何措施來籌集更多現金來為其運營提供資金,如果是,這些措施是什麼?

它認為這些措施會取得成功的可能性有多大?

|

||

|

不適用。

|

||

|

8.8.3。該實體是否期望能夠繼續運營並實現其業務目標?如果是,在什麼基礎上?

|

|

|

不適用。

|

|

|

注意:如果第 8.7 項少於 2 個季度,則必須回答上述 8.8.1、8.8.2 和 8.8.3 的所有問題。

|

|

附錄 5B

礦業勘探實體和石油和天然氣勘探實體季度報告

|

合規聲明

| 1 |

本報表是根據符合《上市規則》19.11A的會計準則和政策編制的。

|

| 2 |

該聲明真實而公允地反映了所披露的事項。

|

|

日期:

|

2024年4月29日 |

|

授權方:

|

公司祕書 | |

|

|

||

|

(授權釋放的機構或官員的姓名——見附註4)

|

||

注意事項

| 1. |

本季度現金流報告和隨附的活動報告為向市場通報該實體在過去一個季度的活動、這些活動的融資方式以及這對其現金

狀況的影響提供了基礎。鼓勵希望披露超過《上市規則》要求的最低限度的額外信息的實體這樣做。

|

| 2. |

如果本季度現金流報告是根據澳大利亞會計準則編制的,則AASB 6:礦產資源勘探和評估

資源和AASB 107:現金流量表中的定義和規定適用於本報告。如果本季度現金流報告是根據澳大利亞證券交易所

根據上市規則19.11A商定的其他會計準則編制的,則相應的等效標準適用於本報告。

|

| 3. |

根據實體的會計政策,收到的股息可以歸類為經營活動產生的現金流或來自投資活動的現金流。

|

| 4. |

如果本報告已獲董事會授權向市場發佈,則可以在此處插入:“由董事會發布”。如果您的董事會委員會已批准將其投放市場,則可以在此處插入

:“由 [董事會委員會名稱 — 例如審計和風險委員會]”。如果已獲披露委員會授權向市場發佈,您可在此處插入:“由披露委員會”。

|

| 5. |

如果本報告已獲董事會授權向市場發佈,並且您希望表明自己遵守了澳大利亞證券交易所公司治理委員會公司

使用

適當的會計準則,真實公允地反映該實體的現金流量,而且他們的意見是在有效運作的

健全的風險管理和內部控制體系的基礎上形成的。

|