已於2024年4月24日向美國證券交易委員會提交。

註冊號:333—272865

美國

美國證券交易委員會

華盛頓特區,20549

–––––––––––––––––––––––––––––––––

第3號

至

表格F-1

註冊聲明

在……下面

1933年《證券法》

–––––––––––––––––––––––––––––––––

–––––––––––––––––––––––––––––––––

| | 1000 | 不適用 | ||

| (述明或其他司法管轄權 | (主要標準工業 | (國際税務局僱主) |

地址:1 Bowring Road,Ramsey,Isle of Man,IM8 2LQ

電話:+44(0)1624 811 603

(地址,包括郵政編碼,電話號碼,包括地區代碼,註冊人主要行政辦公室和辦公室的地址)

–––––––––––––––––––––––––––––––––

企業服務公司(CSC)

19號西44號這是街道,200號套房

紐約州紐約市,郵編:10036

電話:(800)927-9801

(姓名、地址,包括郵政編碼,電話號碼,包括地區代碼,代理商的電話號碼)

–––––––––––––––––––––––––––––––––

所有信件副本:

馬克·曼德爾

卡羅爾·斯塔布菲爾德

Baker&McKenzie LLP

452 5這是Ave

New York,NY 10018

(212) 626-4100

–––––––––––––––––––––––––––––––––

擬向公眾出售證券的大約開始日期:在本登記聲明生效日期後,在切實可行的範圍內儘快辦理。

如果本表格上登記的任何證券將根據1933年證券法(經修訂,證券法"),選中以下框。 ☒

如果此表格是根據證券法規則第462(B)條為發行註冊額外證券而提交的,請選中以下框並列出同一發行的較早生效註冊聲明的證券法註冊聲明編號。☐

如果此表格是根據證券法下的第462(C)條規則提交的生效後修訂,請選中以下框並列出相同發售的較早有效註冊聲明的證券法註冊聲明編號。☐

如果此表格是根據證券法下的第462(D)條規則提交的生效後修正案,請選中以下框並列出相同發售的較早有效註冊聲明的證券法註冊號。☐

用複選標記表示註冊人是否為1933年頒佈的《證券法》第405條所界定的新興成長型公司。

新興成長型公司

如果一家新興成長型公司根據美國公認會計原則編制其財務報表,則用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守†根據證券法第7(A)(2)(B)節提供的任何新的或修訂的財務會計準則。

____________

† 新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

註冊人特此在必要的日期修改本註冊聲明,以推遲其生效日期,直到註冊人提交進一步的修正案,明確規定本註冊聲明此後將根據修訂後的1933年證券法第8(A)款生效,或直至註冊聲明將於證券交易委員會根據上述第8(A)節決定的日期生效。

目錄表

解釋性説明

2023年6月23日,註冊人在表格F上提交了註冊聲明-1 (登記編號333-272865),隨後於2023年9月29日由美國證券交易委員會(“SEC”)宣佈生效(“註冊聲明”)。

這篇文章-有效正在提交的修正案僅更新(i)註冊聲明書的封面頁,以反映註冊人在美國任命代理人接受程序送達,(ii)招股説明書日期,(iii)Lifezone Metals普通股和Lifezone認購證的最新收盤價(各自定義見登記聲明)分別在紐約證券交易所,以及(iv)登記聲明簽署頁的日期。

沒有在該職位下登記額外的證券-有效修正案。所有適用的註冊費已在最初提交註冊説明書時支付。

目錄表

這份初步招股説明書中的信息不完整,可能會被更改。在向證券交易委員會提交的登記聲明被宣佈生效之前,登記人不得出售本文所述的證券。這份初步招股説明書不是出售這些證券的要約,也不是在任何不允許要約或出售的司法管轄區徵求購買這些證券的要約。

初步招股説明書有待完成,日期為4月 24, 2024

利豐金屬有限公司

103,675,724股普通股,

667,500份認股權證購買普通股及

14,391,150股普通股相關認股權證

本招股説明書涉及本招股説明書所指名的出售證券持有人(“出售證券持有人”)不時要約及出售最多(A)103,675,724股普通股,每股面值0.0001美元(“Lifezone Metals普通股”),Lifezone Metals Limited是馬恩島的一家公司(“Lifezone Metals”),其中包括最多26,767,088股Lifezone Metals普通股,可在完成業務合併(定義見下文)後向LHL的某些股東及保薦人(定義如下)發行,作為本公司Lifezone Metals普通股的溢價。和(B)667,500份私募認股權證(定義如下)。前一句(A)項所述的Lifezone Metals普通股包括(1)以每股10美元的現金價格向管道投資者發行的6,667,317股Lifezone Metals普通股(定義如下);(2)經轉換後向保薦人發行的5,133,600股Lifezone Metals普通股(定義如下);GoGreen的B類普通股以每股0.0036美元的現金價格向保薦人發行,以及保薦人向作為保薦人的有限責任合夥人的出售證券持有人分發的Lifezone Metals普通股。(Iii)轉換1,335,000股GoGreen A類普通股後向保薦人發行1,335,000股Lifezone Metals普通股,其中GoGreen的A類普通股是根據GoGreen單位的私募發行給保薦人的,現金價格為每單位10.00美元(每個GoGreen單位包括一股GoGreen A類普通股和一股GoGreen-一半一份認股權證(購買一股GoGreen的A類普通股),而Lifezone Metals普通股已由保薦人分派予作為保薦人的有限責任合夥人的出售證券持有人,(Iv)667,500股Lifezone Metals普通股可於行使私募認股權證時發行,行使價為每股11.50美元,(V)根據業務合併向身為LHL股東的銷售證券持有人發行62,605,219股Lifezone Metals普通股作為股權合併代價,股權代價價值為每股10.00美元;及(Vi)根據模擬SSA(定義見下文)向身為SGPL股東的銷售證券持有人發行500,000股Lifezone Metals普通股作為代價,股權代價價值為每股10.00美元。該句子(B)段所述的私募配售認股權證最初是根據GoGreen單位的私募發行予保薦人,每單位現金價格為10.00美元,並由Lifezone Metals根據認股權證假設協議(定義見下文)承擔,保薦人已將該認股權證分銷給作為保薦人的有限責任合夥人的出售證券持有人。

此外,本招股説明書涉及吾等發行最多(A)於行使公開認股權證(定義見下文)時可發行的13,723,650股Lifezone Metals普通股及(B)於行使私募認股權證時可發行的667,500股Lifezone Metals普通股。

出售證券持有人可不時透過公開或非公開交易,以當時的市價或私下議定的價格,出售全部或部分證券以轉售。這些證券的註冊是為了允許出售證券的證券持有人不時地以發行時確定的金額、價格和條款出售證券。出售證券持有人可通過普通經紀交易、直接向我們股票的做市商或通過標題為“配送計劃“在這裏。就本協議項下提供的任何證券銷售而言,出售證券的證券持有人、任何參與此類銷售的承銷商、代理人、經紀人或交易商可被視為1933年修訂的《證券法》(下稱《證券法》)所指的“承銷商”。

我們正在登記這些證券,供出售證券的持有人,或他們的質權人、受讓人或他們的繼承人轉售,如有需要,可在本招股説明書的附錄或帖子中找到。-有效對本招股説明書所屬註冊説明書的修正。見標題為“”的部分配送計劃.”

我們的Lifezone Metals普通股和認購證在紐約證券交易所(“紐約證券交易所”)上市,代碼分別為“LZR”和“LZR.WS”。四月 2024年23日,我們的Lifezzone普通金屬股票在紐約證券交易所的收盤價為7.73美元。四月 2024年23日,我們的認購證在紐約證券交易所的收盤價為0.58美元。

目錄表

我們將不會從出售證券持有人出售證券中獲得任何收益,但Lifezone Metals在行使認股權證時收到的金額除外,前提是該等認股權證是以現金方式行使的。每一份Lifezone Metals認股權證代表有權以每股11.50美元的現金價格購買一股Lifezone Metals普通股。當我們的Lifezone Metals普通股的市場價格低於每股11.50美元(即認股權證“沒有錢”)時,我們相信認股權證持有人將不太可能行使他們的認股權證。如果所有認股權證全部行使,Lifezone將額外發行14,391,150股普通股。

假設在達到某些股價門檻後可發行的Lifezone Metals普通股未發行,本招股説明書中發售的Lifezone Metals普通股約佔我們已發行Lifezone Metals普通股的96.1%。假設所有在達到某些股價門檻後可發行的Lifezone Metals普通股均已發行,本招股説明書中發售的Lifezone Metals普通股約佔我們已發行Lifezone Metals普通股的97.1%。此外,如果所有認股權證全部行使,Lifezone Metals將額外發行14,391,150股普通股。出售本招股説明書中提供的所有證券,或認為這些出售可能發生,可能會導致我們Lifezone Metals普通股和認股權證的公開交易價格大幅下降。

我們可以根據需要不時通過提交修改或補充來修改或補充本招股説明書。在作出投資決定前,你應仔細閲讀本招股説明書及任何修訂或補充文件。

Lifezone Metals是2012年前的JumpStart Our Business Startups Act所定義的“新興成長型公司”,因此有資格利用某些降低的報告要求,否則適用於其他上市公司。

Lifezone Metals也是1934年修訂的《證券交易法》(下稱《交易法》)所界定的“外國私人發行人”,不受交易法第(14)節規定的某些披露義務和委託書徵集程序要求的約束。此外,Lifezone Metals的高級管理人員、董事和主要股東不受報告的影響-搖擺《交易所法案》第16條規定的利潤追回條款。此外,Lifezone Metals不需要像根據《證券交易法》註冊證券的美國上市公司那樣,頻繁或及時地向美國證券交易委員會(“美國證券交易委員會”)提交定期報告和財務報表。

投資我們的證券涉及高度風險。你應該仔細審查標題下所述的風險和不確定因素。風險因素“在您投資證券之前,從本招股説明書第11頁開始。

美國證券交易委員會、任何國家或外國證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書是否屬實或完整。任何相反的陳述都是刑事犯罪。

本招股説明書日期為四月 24, 2024.

目錄表

目錄

|

頁面 |

||

|

關於這份招股説明書 |

II |

|

|

財務報表列報 |

三、 |

|

|

行業和市場數據 |

四. |

|

|

貨幣和匯率 |

四. |

|

|

某些已定義的術語 |

v |

|

|

有關前瞻性陳述的警示説明 |

第十三屆 |

|

|

募集説明書摘要 |

1 |

|

|

供品 |

10 |

|

|

風險因素 |

11 |

|

|

收益的使用 |

72 |

|

|

本公司物業的市價及股息政策 |

73 |

|

|

Lifezone Metals業務 |

74 |

|

|

Kabanga項目説明 |

101 |

|

|

管理層對財務狀況和經營成果的討論與分析 |

118 |

|

|

管理 |

133 |

|

|

高管薪酬 |

143 |

|

|

證券的實益所有權 |

145 |

|

|

出售證券持有人 |

147 |

|

|

某些關係和關聯人交易 |

154 |

|

|

LIFEZONE金屬公司的證券描述 |

157 |

|

|

LIFEZONE金屬公司普通股未來有資格出售 |

161 |

|

|

課税 |

164 |

|

|

配送計劃 |

169 |

|

|

與發售相關的費用 |

172 |

|

|

專家 |

173 |

|

|

美國證券法規定的民事責任的程序送達和可執行性 |

173 |

|

|

在那裏您可以找到更多信息 |

173 |

|

|

財務報表索引 |

F-1 |

i

目錄表

關於這份招股説明書

本招股説明書是表格F上註冊聲明的一部分-1LifeZone Metals向美國證券交易委員會提交的文件。本招股説明書中指定的出售證券持有人可不時以一次或多次發售的方式出售本招股説明書中所述的證券。本招股説明書包括有關我們的重要信息、出售證券持有人提供的證券以及您在投資前應瞭解的其他信息。任何招股説明書增刊亦可增加、更新或更改本招股説明書內的資料。如本招股章程所載資料與任何招股章程副刊所載資料有任何不一致之處,你應以該特定招股章程副刊所載資料為準。本招股説明書並不包含我們在向美國證券交易委員會提交的註冊説明書中提供的所有信息。您應該閲讀本招股説明書以及下面標題為“在那裏您可以找到更多信息“你只應倚賴本招股章程、任何招股章程增刊及任何相關的自由寫作招股章程所載的資料。我們沒有,出售證券持有人也沒有授權任何人向您提供與本招股説明書、任何招股説明書附錄和任何相關免費撰寫招股説明書中包含的信息不同的信息。本招股説明書所載資料僅以招股説明書封面上的日期為準。您不應假設本招股説明書中包含的信息在任何其他日期都是準確的。

賣出證券持有人可以通過賣出證券持有人選擇的代理人、承銷商或交易商,直接向買受人發售證券。必要時,招股説明書副刊可以説明發行計劃的條款,載明參與證券銷售的代理人、承銷商或者交易商的姓名。見標題為“”的部分配送計劃.”

任何表格中所列金額的合計和總和之間的差異是由於四捨五入造成的。某些數額和百分比經過四捨五入;因此,由於四捨五入,某些數字加起來可能比總金額多或少,而某些百分比加起來可能多或少於100%。

在本招股説明書中,除另有説明或文意另有所指外,術語“我們”、“生命地帶”及“本公司”均指生命地帶金屬公司及其附屬公司。

II

目錄表

財務報表列報

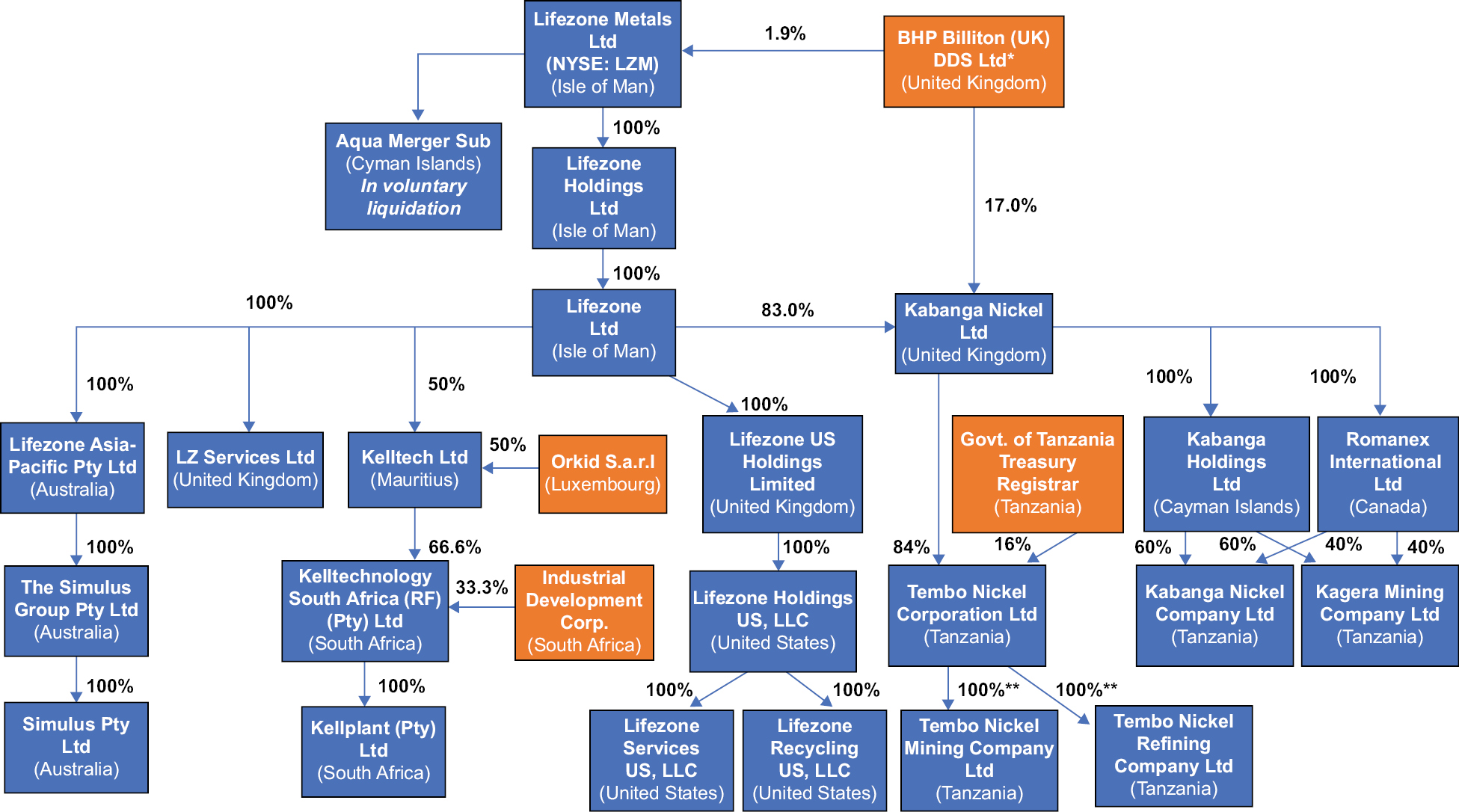

Lifezone Metals於2022年12月8日註冊成立,目的是完成本文所述的業務合併。在完成業務合併之前,Lifezone Metals沒有任何重大資產,也沒有經營任何業務。

Lifezone Metals符合證券法規則第405條所界定的外國私人發行人資格,並根據IASB發佈的IFRS編制以美元計價的財務報表。Lifezone Metals截至12月的經審計財務報表 2023年、2022年以及截至2023年12月31日的三個年度中的每一年,均根據IFRS編制,並根據上市公司會計監督委員會(美國)(“PCAOB”)的標準進行審計,並以美元報告。

於2022年12月13日,根據開曼羣島法律註冊成立的獲豁免公司Lifezone Metals與根據開曼羣島法律註冊成立的獲豁免公司GoGreen Investments Corporation與特拉華州有限合夥企業GoGreen贊助商1 LP、獲開曼羣島豁免公司及Lifezone Metals的全資直接附屬公司Aqua Merge Sub及馬恩島的獲豁免公司Lifezone Holdings Limited(“LHL”)訂立業務合併協議。

2023年7月6日,Lifezone、LHL和GoGreen根據《業務合併協議》(以下簡稱《業務合併協議》)完成了SPAC交易。該交易獲得GoGreen董事會的一致通過,並在2023年6月29日召開的GoGreen股東特別大會上獲得批准。GoGreen的股東還投票通過了在2023年6月29日舉行的GoGreen股東特別大會上提出的所有其他提議。作為業務合併的結果,合併子公司作為業務合併後尚存的實體,和Lifezone Holdings各自成為Lifezone Metals的全資子公司。

三、

目錄表

行業和市場數據

在這份招股説明書中,我們提供了有關Lifezone Metals競爭市場的行業數據、信息和統計數據,以及公開可獲得的信息、行業和一般出版物以及由第三方進行的研究。該等資料於有需要時與Lifezone Metals本身的內部估計及從與其客户的討論中取得的資料作補充,並已考慮有關其他行業參與者的公開可得資料及Lifezone Metals管理層在未公開資料的情況下的判斷。此信息顯示在“招股説明書摘要,” “管理層對財務狀況和經營結果的討論和分析,” “Lifezone Metals的業務“及本招股説明書的其他部分。

行業出版物、研究、研究和預測一般指出,它們所包含的信息是從據信可靠的來源獲得的,但不能保證此類信息的準確性和完整性。預測和其他前瞻-看起來從這些來源獲得的信息與其他來源一樣,-看起來在本招股説明書中陳述。這些預測和展望-看起來由於各種因素,包括“風險因素."該等及其他因素可能導致業績與任何預測或估計所表達者有重大差異。

貨幣和匯率

在本招股章程中,除另有説明外,所有貨幣金額均以美元計算,所有提及的“美元”均指美元。本文所述的某些貨幣金額僅為方便起見以美元表示,並且當將來以美元表示時,由於幹預匯率波動,這些金額可能與本文所述的金額不同。

四.

目錄表

某些已定義的術語

在本文件中,除非上下文另有要求:

“收購日期“指2023年7月6日的企業合併。

“經修訂及重列Lifezone Metals的組織章程大綱及章程細則“或”公司章程"指Lifezone Metals的組織章程大綱和章程。

“附屬文件"指每項協議、文書、證書或文件,包括GoGreen披露表、LHL披露表、合併計劃、初始鎖定-向上協議、新註冊權協議、保薦人支持協議、認股權證收購協議、任何合營者以及由業務合併協議任何一方簽署或交付或與業務合併協議有關的其他協議、文書、證書及文件。

“澳元“是指澳元。

“巴里克"指巴里克黃金公司。

“博卡"指企業合併協議。

“必和必拓"指必和必拓(英國)DDS有限公司,必和必拓集團有限公司的英國子公司。

“布什維爾德綜合體"是指一個盆地—形狀入侵和地質區域,國際公認的其脈衝發生機制-軸承位於南非的礦牀。

“業務合併"指合併和業務合併協議中預期的其他交易,統稱為。

“博卡“或”企業合併協議“指日期為2022年12月13日的業務合併協議,由GoGreen、Lifezone Metals、發起人、合併子公司、LHL、Keith Liddell(僅以LHL股東代表身份)及LHL一方股東不時修訂、補充或修改。

“CGU"指現金產生單位。

“委員會"指一個至少由兩人組成的委員會,被任命為Lifezone Metals的董事會。

“公司"是指生命地帶金屬。

“COVID-19"是指冠狀病毒病或COVID-19病毒被稱為嚴重急性呼吸系統綜合徵冠狀病毒2(SARS),-冠狀病毒-2)及其演變或變化。

“CTP"指濃縮物處理廠。

“最終可行性研究” / “DFS“是指Kabanga地下礦和賤金屬精煉廠的最終可行性研究,以確定該項目的開發要求,包括資本和運營成本,預計將於2024年下半年完成。

“DLSA” 指Lifezone Limited和Knl之間的開發、許可和服務協議,根據該協議,Lifezone Limited同意:(I)開發Kabanga水壓技術;(Ii)一旦開發,將該技術許可給Knl使用,最初用於可行性研究,之後用於Kabanga項目;以及(Iii)提供各種相關服務。除非提前終止,否則DLSA將繼續有效,直到卡班加項目和任何相關項目完成,之後它將自動終止。

“D&O“指董事及高級人員。

“DGPS“是指差分全球定位系統。

“直接轉矩“指存託信託公司。

v

目錄表

“收購Dutwa” 指可能向Harmony Minerals Limited及Dutwa Minerals Limited收購與Dutwa鎳項目有關的所有有形資產及所有已登記及未註冊的知識產權(不包括Dutwa鎳項目區的Ngas amo礦藏)-裝訂於2022年9月5日訂立於Harmony Minerals Limited與Dutwa Minerals Limited之間的條款説明書,其後於2023年4月27日修訂及重述,據此吾等可收購與坦桑尼亞Dutwa鎳項目有關的所有有形資產及所有已註冊及未註冊知識產權(不包括位於Dutwa鎳項目區的Ngas amo礦藏)。

“杜特瓦鎳項目指的是位於坦桑尼亞中北部杜特瓦的紅土鎳礦。

“溢出期“指自股份收購結束日起至第五日止的期間-年份股份收購結束日的週年紀念日。

“溢價股份“指Lifezone Metals將於本招股説明書所述觸發事件發生後五個營業日內,根據業務合併協議所載條款及條件,就股份收購向合資格的LHL股東發行Lifezone Metals普通股,並須受有關Lifezone Metals普通股的股票拆分、反向股票拆分、股票股息、重組、資本重組、重新分類、合併、換股或其他類似變更或交易的公平調整所規限。

“ebsp“經濟利益共享原則”。

“EIA” 是指環境影響評估。

“環境影響報告書"是指環境影響報告書。

“股東特別大會“是指特別股東大會。

“EGC"是指新興成長型公司。

“EMA” 坦桑尼亞2004年《環境管理法》。

“電磁脈衝” 指與Kabanga項目有關的環境管理計劃。

“ESG” 意味着環境、社會和治理。

“電動汽車” 意思是電動車。

“《交易所法案》“指經修訂的1934年美國證券交易法。

“催化裂化” 坦桑尼亞公平競爭委員會。

“《反海外腐敗法》"是指經修正的1977年《反海外腐敗法》。

“FID“這意味着最終的投資決定。

“第一張營運資金票據"指GoGreen於2023年1月19日向發起人發出的本金額最高為300,000美元的期票,用於營運資金支出。

“翻轉-向上“指KNL股東於2022年6月24日以KNL股份交換LHL股份。

“FPI”是指外國私人發行人。

“框架協議” 指KNL和政府於2021年1月19日簽署的協議,根據該協議,政府持有16%的非—可稀釋免費—攜帶KNL持有84%的股權,成立了。

“FVTOCI"指按公平值計入其他全面收益。

“FVTPL"指按公平值計入損益。

“財年"意味着全年。

“公認會計原則"是指公認的會計原則。

VI

目錄表

“英鎊意思是大不列顛鎊

“國內生產總值“指國內生產總值。

“温室氣體” 意味着温室氣體。

“嘉能可"指嘉能可加拿大公司.

“GoGreen"指GoGreen Investments Corporation,一家開曼羣島豁免公司。

“GoGreen初始股東指發起人以及GoGreen董事會和顧問的某些成員。

“GoGreen煙鬥投資者“是指投資於PIPE融資的GoGreen附屬公司的投資者,包括John Dowd、Govind Friedland和Sergei Pokrovsky。

“修得” 指坦桑尼亞政府。

“商品及服務税“指商品及服務税

“金屬氫化物技術“是指基於LifeZone的知識產權已經開發並打算進一步開發的特定濕法冶金精礦加工技術,該知識產權包括與此類技術相關的某些專利和專有信息,該術語包括Kabanga水合金屬技術和Kell工藝技術。

“國際會計準則委員會“指國際會計準則理事會。

“獨立分量分析“指經修訂的美國1940年頒佈的《投資公司法》。

“IDC” 指南非工業發展公司,南非的一家國家發展金融機構。

“IDC-KTSA股東貸款協議” 指IDC和KTSA之間於2022年3月31日達成的股東貸款協議,根據該協議,IDC同意向KTSA墊付一筆金額為4.07億盧比的股東貸款。

“國際財務報告準則"指國際會計準則理事會採用的國際財務報告準則。

“初始鎖定-向上協議"總的來説,就是鎖-向上GoGreen初始股東及LHL股東於股份收購完成時就業務合併訂立的協議。

“國際移民組織公司法"是指馬恩島2006年《公司法》。

“IP"是指知識產權。

“首次公開募股(IPO)“指GoGreen首次公開發行GoGreen單位,於2021年10月25日完成。

“美國國税局”是指國税局。

“它”是指信息技術。

“《就業法案》“指經修訂的2012年後的JumpStart Our Business Startups Act。

“公司簡介” 統稱為Tembo Refining和Tembo Mining。

“新風投公司“或”冒險家” 指KNL和必和必拓根據合作文件成立的任何合資實體。

“卡班加數據” 指Knl於二零二一年四月三十日獲取的與Kabanga項目有關的數據及資料,包括歷史礦產資源評估、所有冶金測試工作及試點數據、分析及研究,以及就從Barrick International(巴巴多斯)Corporation及Glencore收購Kabanga Holdings Limited及從Glencore及Sutton收購Romanex International Limited的全部股份。

第七章

目錄表

“卡班加金屬氫化物技術“指建議在Kahama煉油廠為精煉鎳、鈷和銅而開發並由Lifezone Limited根據DLSA授權給Knl的HYMET技術。

“卡班加鎳指的是坦桑尼亞的卡班加鎳業有限公司。

“卡班加鎳項目“指Lifezone Metals在Kabanga礦牀項目區的勘探項目。

“卡格拉礦業“指坦桑尼亞公司Kagera礦業有限公司。

“凱爾知識產權” 指與LifeZone Limited擁有、許可或控制的Kell Process Technology有關的知識產權。

“Kell許可證” 指LifeZone Limited授予其50%股權的子公司Kelltech的獨家許可,以使用和訂閲-許可證南共體許可證區的Kell Process Technology。

“凱爾普蘭特” 指在南非註冊並根據南非法律註冊成立的有限責任私人公司凱爾普蘭專有有限公司。

“凱爾工藝技術“指Lifezone Limited根據Kelltech許可協議向Kelltech授權的用於精煉PGM、金和銀以及相關賤金屬的HYMET技術,其中提取過程的主要焦點是PGM、金或銀。

“凱爾泰克“指在毛里求斯註冊成立的公司Kelltech Limited。

“Kelltech許可協議“指Lifezone Limited、Keith Liddell和Kelltech之間經修訂的許可協議。

“凱爾--Sedibelo-Lifezone煉油廠” 指的是SRL位於南非的Pilanesberg鉑礦的一個潛在煉油廠,該煉油廠將應用Kell Process技術加工PGMS、金、鎳、銅和鈷。

“LHL主要股東“指基思和簡·謝拉格·利德爾(共同)、瓦爾納控股有限公司、必和必拓、彼得·斯梅德維格、基思·利德爾、坎姆伯格投資有限公司、鄧肯·布利萬特、赫梅蒂卡有限公司和克里斯·肖瓦爾特。

“Knl“指Kabanga Nickel Limited,一家根據英格蘭和威爾士法律成立的私人有限公司。

“KTSA” 指Kelltechnology SA Proprietary Ltd.

“KTSA許可證” 指根據KTSA許可協議授予KTSA的許可。

“KTSA許可協議” 指Kelltech和KTSA之間的許可協議,日期為2014年4月16日,經修訂,根據該協議,Kelltech有限公司授予KTSA獨家分公司,-許可證根據Kelltech許可協議,Kell知識產權在SADC許可區內使用Kell知識產權。

“倫敦銀行同業拆借利率"指的是倫敦國際米蘭-銀行提供的利率。

“生命地帶控股“或”LHL“指Lifezone Holdings Limited,馬恩島公司,及其合併附屬公司,以及股份收購後,Lifezone Metals的全資附屬公司。

“LHL股東“指緊接股份收購完成前的LHL股東。

“生命地帶” 指Lifezone Metals Limited(本公司,個別及連同其控制附屬公司)。

“生命地帶有限公司"指Lifezone Limited,一家根據馬恩島法律註冊成立的股份有限公司。

“生命地帶金屬“或”LML"指Lifezone Metals Limited,一家根據馬恩島法律註冊成立的股份有限公司。

“Lifezone Metals普通股"指Lifezone Metals的普通股,每股面值為0.0001美元。

VIII

目錄表

“Lifezone訂閲協議“是指Lifezone Limited與必和必拓訂立日期為2021年12月24日的認購協議,據此,必和必拓認購Lifezone Limited的普通股,總額為1000萬美元。

“LME” 倫敦金屬交易所

“鎖定-向上協議"統稱為"初始鎖定"-向上協議和鎖-向上保薦人的有限合夥人就保薦人向該等有限合夥人分派Lifezone Metals普通股及認股權證而訂立的協議。

“LSP"指每股虧損。

“LZAP"是指LifeZone Asia-太平洋Pty Ltd(前身為Metprotech Pacific Pty Ltd)。

“lzl"指Lifezone Limited。

“盧瓦爾”是指LZ服務有限公司。

“合併“指GoGreen與合併子公司合併,因此GoGreen的獨立法人存在終止,合併子公司繼續作為存續實體,GoGreen股東(選擇贖回GoGreen普通股的GoGreen股東和持異議股東除外)成為Lifezone Metals的股東。

“合併結束”意味着合併的結束。

“合併截止日期“指合併結束日期,即2023年7月5日。

“合併生效時間“指合併生效的時間,發生在2023年7月5日。

“合併子"是指Aqua Merger Sub。

“礦產資源量估算"是指技術報告摘要中列出的礦產資源估計數。

“MMPF"意味着Multi-目的礦物加工設施

“MRU"意味着礦產資源更新。

“NCI“表示非-控制利息。

“新的註冊權協議"指Lifezone Metals、若干LHL股東及發起人就業務合併訂立的註冊權協議。

“nieq"是指鎳當量。

“Pap"是指受影響的人。

“PFIC"是指被動外商投資公司。

“PGM“指鉑族金屬。

“皮拉內斯貝格鉑礦“是指PGM-製作露天採礦綜合體主要位於農場Tuschenkomst 135JP內,位於Bushveld Complex,由PPM運營至2023年12月1日,由SRL間接擁有。

“管道“是指對公共股權的私人投資。

“管道融資“指私募7,017,317 根據認購協議,Lifezone Metals向管道投資者出售普通股,總收益為70,173,170美元。

“管道投資者指根據認購協議進行管道融資的投資者(包括GoGreen管道投資者)。

“百萬分之是指Pilanesberg白金礦業專有有限公司,一家在南非法律註冊並根據南非法律註冊成立的有限責任私人公司。PPM是SRL的間接全資子公司。

IX

目錄表

“私募認股權證指Lifezone Metals根據認股權證承擔協議在首次公開招股的同時以私募方式向保薦人發行的667,500份認股權證。

“本票“指日期為2021年3月17日的本票,經修訂並重述的日期為2021年9月21日的本票,保薦人同意借給GoGreen至多500,000美元,用於支付與IPO相關的費用。

“公開認股權證指之前在GoGreen Units首次公開發售時註冊並最初發行的公開認股權證,每股GoGreen單位的價格為10.00美元,每股GoGreen單位由一股GoGreen A類普通股和一股-一半一份GoGreen公開認股權證,並由Lifezone Metals根據認股權證假設協議承擔。

“QA“意味着質量保證。

“qc“意味着質量控制。

“保監處“指其他全面收益。

“説唱“指安置行動計劃

“登記和股東權利協議指截至2021年10月20日在GoGreen、保薦人和其中指定的其他“持有人”之間簽署的登記和股東權利協議。

“重組“指資本重組。

“南共體許可證區” 指Kelltech根據Lifezone Limited授予的獨家許可證可以使用和/或行使Kell Process Technology的國家(安哥拉、博茨瓦納、剛果民主共和國、萊索托、馬拉維、馬達加斯加、莫桑比克、納米比亞、斯威士蘭、坦桑尼亞、贊比亞、津巴布韋、南非和塞舌爾)。

“薩班斯--奧克斯利行動“或”SOX“指的是薩班斯--奧克斯利2002年1月1日起生效。

“第二次延期"是指申辦方於2023年4月10日要求的延期,即GoGreen將GoGreen完成業務合併的日期從2023年4月25日延長至2023年7月25日,作為兩個三個中的第二個。-月根據GoGreen現有的管理文件允許的延期。

“第404節"指的是薩班斯法案第404條--奧克斯利行動起來。

“證券法“指經修訂的1933年美國證券法。

“SGPL"是指模擬集團有限公司。

“股份收購“指Lifezone Metals收購LHL所有已發行股本,以換取向LHL股東發行Lifezone Metals普通股及(如適用)盈利股份,使LHL成為Lifezone Metals的直接全資附屬公司。

“股份收購成交”指股份收購的完成。

“股份收購截止日期“指股份收購完成日期,即2023年7月6日。

“simulus"指Simulus Group Pty Ltd.

“SIMULUS SSA"是指Metprotech Pacific Pty Ltd、附件1所列人員(作為供應商)、Simon Walsh(作為管理供應商代表)、Simulus Group Pty Ltd和Lifezone Limited於2023年7月3日簽訂的股份銷售協議。

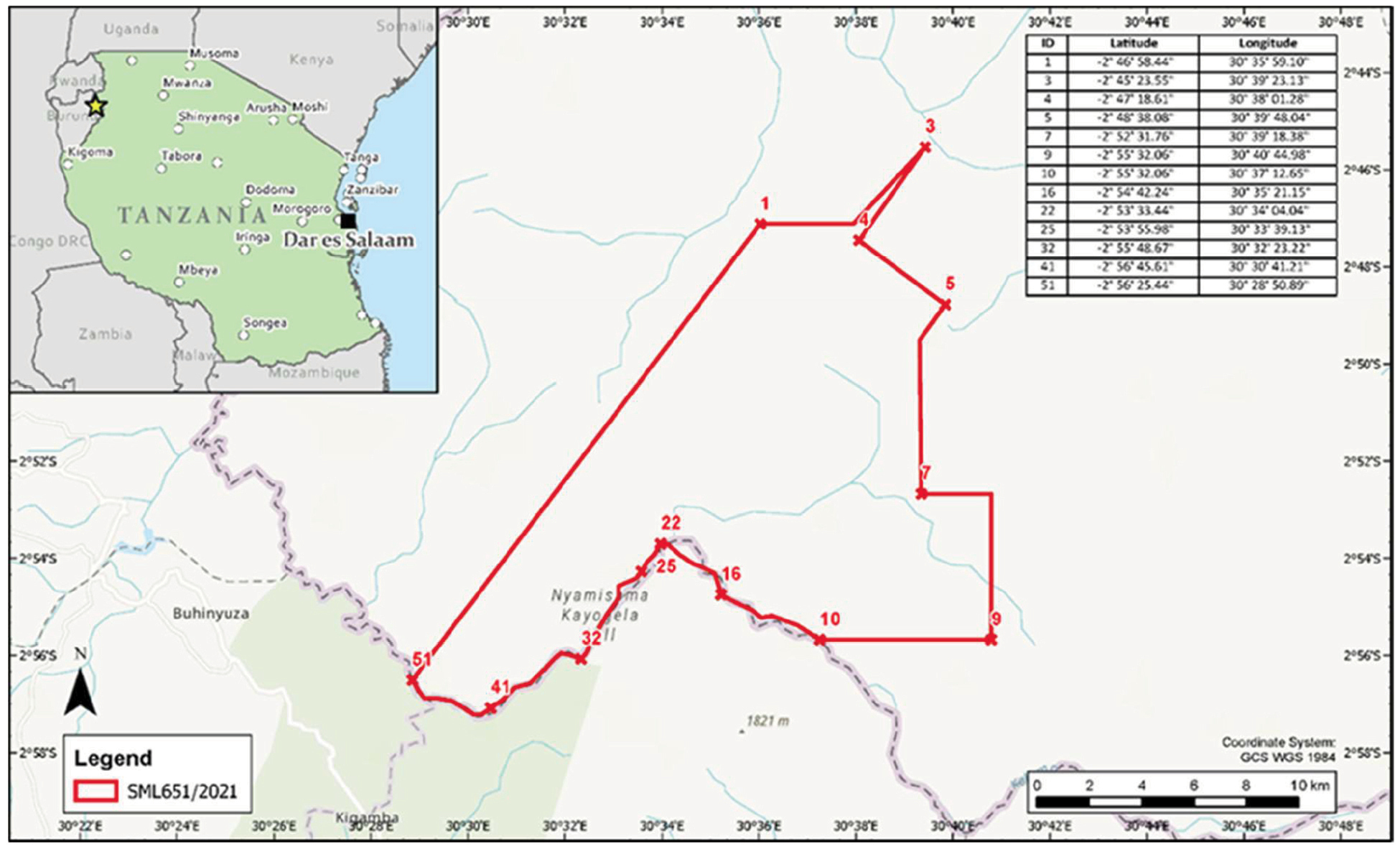

“SML"是指政府於2021年10月25日向TNCL頒發的Kabanga礦牀項目區的特別採礦許可證。

“軟性"指有擔保隔夜融資利率

“索尼婭指英鎊隔夜指數平均值。

x

目錄表

“SPAC"指特殊目的收購公司。

“贊助商“是指GoGreen Sponsor 1 LP,一家特拉華州有限合夥企業。

“保薦人溢價股份“指將向保薦人發行的1,725,000股Lifezone Metals普通股,該等普通股須於本招股説明書所述觸發事件發生時歸屬,並須受業務合併協議及保薦人支持協議所載條款及條件的規限。

“贊助商支持協議指保薦人、GoGreen、Lifezone Metals和LHL與業務合併協議同時簽訂的函件協議,根據該協議,保薦人同意(A)放棄反-稀釋以及GoGreen組織文件中規定的某些其他權利,以及(B)使Lifezone Metals普通股獲得收益-輸出受某些條件的制約。

“塞迪貝洛“指Sedibelo Resources Limited。

“認購協議指2022年12月13日在GoGreen、Lifezone Metals和其中點名的PIPE投資者之間就PIPE融資達成的某些認購協議。

“薩頓“指莎頓資源有限公司。

“技術報告摘要指由Sharron Sylvester,BSC(Geol),RPGeo AIG(10125)和Bernard Peters,BEng(礦業),FAusIMM(201743)(各)編寫的Kabanga 2023年礦產資源更新技術報告摘要有資格的人“和統稱為”合格人員“),生效日期為2023年11月30日。

“Tembo挖掘“指天寶鎳業有限公司,天寶鎳業有限公司的附屬公司。

“天寶精煉“指天寶鎳業有限公司的附屬公司天寶鎳業精煉有限公司。

“三氯化錫” 指天寶鎳業有限公司。

“TRA“是指坦桑尼亞税務局。

“交易日“指Lifezone Metals普通股在紐約證券交易所(或Lifezone Metals普通股當時上市的交易所)實際交易的任何交易日。

“第一批投資” 指Knl根據第一批貸款協議以可轉換貸款方式從必和必拓獲得的4,000萬美元投資。

“第一批貸款協議” 指Knl與必和必拓於2021年12月24日達成的貸款協議,根據該協議,Knl從必和必拓獲得4,000萬美元的投資,可轉換貸款構成第一批投資。

“第二批投資” 指必和必拓根據第二批認購協議以股權形式向Knl投資5,000萬美元。

“第二批認購協議” 指Knl與必和必拓於2022年10月14日訂立的股權認購協議,根據該協議,Knl以股權認購方式從必和必拓獲得5,000萬美元投資,構成第二批投資。

“第三批投資” 指必和必拓根據第3批購股權協議以股權形式於Knl的潛在投資,交易完成須受若干條件規限,根據該協議,必和必拓將按完全攤薄基準間接合共持有TnCL總投票權及經濟股權的51%。

“第三批期權協議” 指必和必拓、Lifezone Limited和Knl於2022年10月14日訂立並於2023年2月8日修訂的股權期權協議,根據該協議,必和必拓有權完成對Knl的進一步投資,但須滿足某些條件,包括圓滿完成最終可行性研究並就聯合財務模式達成協議

XI

目錄表

關於卡班加項目,修改了TNCL子公司的公司章程和股本,以取消免費—攜帶GOT在TNCL子公司中的權益以及獲得任何必要的監管和税務批准。

“第三批股東協議“指KNL及Lifezone Limited將於第三批投資完成時與必和必拓就KNL及其附屬公司訂立的股東協議。

“觸發事件I指在溢價期間的任何時間,Lifezone Metals普通股在該期間的任何20個交易日(可以是連續的,也可以不是連續的)的每日VWAP等於或超過每股14.00美元-連續交易日期間。

“觸發事件II指在溢價期間的任何時間,Lifezone Metals普通股在該期間的任何20個交易日(可以是連續的,也可以不是連續的)的每日VWAP等於或超過每股16.00美元-連續交易日期間。

“觸發事件“統稱為觸發事件I和觸發事件II。

“信託帳户指持有首次公開招股所得款項及同時出售GoGreen為其股東利益而設立的GoGreen配售認股權證的信託賬户。

“TZS“坦桑尼亞先令。

“美元或“$”指的是美國的法定貨幣。

“美國公認會計原則“指美利堅合眾國普遍接受的會計原則。

“增值税“是指增值税。

“VWAP“指,對於截至任何日期的任何證券(S),指美元成交量-加權在主要證券交易所進行交易的主要證券交易所的此類證券的平均價格,彭博社通過其“HP”功能(設置為加權平均)報告了該證券在該交易所或市場的正常交易時間內的平均價格,如果上述規定不適用,則為美元成交量-加權這類證券的平均價格超過-櫃枱在彭博社報道的正常交易時間內,或如果沒有美元成交量,在電子公告牌上交易此類證券的市場-加權彭博報告該證券的平均價格為場外交易市場集團報告的該證券的任何做市商的最高收盤價和最低收盤價的平均值。如果該證券的VWAP不能在該日期(S)根據上述任何基準計算,則該證券在該日期(S)的VWAP應為適用發行人的董事會(或同等管理機構)中不具利害關係的大多數董事本着合理和善意確定的公平市場價值。所有該等釐定應就該期間的任何股票或股份分紅、股份分拆或股份拆分、股份合併或股份合併、資本重組或其他類似交易作出適當調整。

“WAccess“是指加權平均資本成本。

“認股權證“統稱為私人配售認股權證及公開認股權證。

“扎爾“意思是南非蘭特。

十二

目錄表

有關前瞻性陳述的警示説明

本招股説明書包括“遠期”-看起來《證券法》第27A節、《交易所法》第21E節以及修訂後的《1995年美國私人證券訴訟改革法》中關於Lifezone Metals及其子公司的計劃、戰略和財務計劃、戰略和前景的“安全港”條款所指的“聲明”。這些陳述是基於我們管理層的信念和假設。儘管我們認為這些未來所反映或建議的計劃、意圖和期望-看起來儘管這些聲明是合理的,但我們不能向您保證我們將實現或實現這些計劃、意圖或期望。轉發-看起來陳述本身就會受到風險、不確定性和假設的影響。一般而言,非歷史事實的陳述,包括關於可能或假定的未來行動、業務戰略、事件或經營結果的陳述,以及任何提及未來事件或情況的預測、預測或其他特徵的陳述,包括任何潛在的假設,均屬前瞻性陳述。-看起來發言。這些聲明可在“相信”、“估計”、“預計”、“預測”、“計劃”、“預測”、“可能”、“可能”、“將”、“可能”、“應該”、“將”、“尋求”、“計劃”、“預定”、“可能”、“繼續”、“可能”、“預期”或“打算”或類似的表述之前、之後或包括在內;如果沒有這些,並不意味着聲明不是前瞻性的-看起來。轉發-看起來本招股説明書中包含的陳述包括但不限於關於我們有能力:

• 實現企業合併及其預期交易的預期收益;

• 預見可能導致本招股説明書所述任何協議終止的任何事件、變化或其他情況;

• 維持我們的Lifezone Metals普通股在證券交易所上市;

• 實現與我們的業務、運營和財務業績相關的預測和預期不確定性,包括:

• 對財務和業務業績的預期,包括財務預測和業務指標以及任何基本假設;

• 對產品和技術開發及流水線的期望;

• 對市場規模的預期;

• 對競爭格局以及開發、設計和銷售區別於競爭對手的產品和服務的能力的期望;

• 對未來收購、夥伴關係或與第三方的其他關係的預期;

• 未來的資本需求以及現金的來源和使用,包括未來獲得額外資本的能力;

• 留住和聘用必要的員工;

• 吸引、培訓和留住有效的高級管理人員、關鍵員工或董事;

• 提高未來的經營和財務業績;

• 遵守適用的法律法規;

• 隨時瞭解適用於其業務的修訂或新的法律法規,包括隱私法規;

• 預測新會計準則的影響和應對措施;

• 預計合同義務的重要性和時機;

• 維護與合作伙伴和客户的重要戰略關係;

• 應對與產品和服務開發以及市場接受度相關的不確定性;

• 成功地為訴訟辯護;

第十三屆

目錄表

• 升級、維護和保護信息技術系統;

• 獲取、維護和保護知識產權;

• 預見快速的技術變革;

• 滿足未來的流動性要求,並遵守與多頭相關的限制性契約-Term負債累累;

• 有效應對一般經濟和商業狀況;

• 獲得更多資本,包括利用債務市場;以及

• 成功部署業務合併的收益。

轉發-看起來聲明並不是績效的保證。您不應過分依賴這些聲明,因為這些聲明僅説明瞭本協議的日期。你應該瞭解,除了標題下討論的那些因素之外,還有下列重要因素風險因素以及本招股説明書中的其他部分,可能會影響Lifezone Metals的未來業績,並可能導致這些業績或其他結果與遠期中明示或暗示的結果大不相同-看起來本招股説明書中的陳述:

• 有能力維持紐約證券交易所的上市標準;

• 無法認識到業務合併的預期好處,這可能受到競爭的影響,其中包括Lifezone Metals實現盈利增長和管理增長、維持與客户和供應商的關係以及留住其管理層和關鍵員工的能力;

• 訴訟、投訴和/或負面宣傳;

• 適用法律或法規的變更;

• LifeZone Metals可能受到其他經濟、商業或競爭因素的不利影響;

• 地緣政治和經濟因素造成的市場波動;

• 隱私和數據保護法、隱私或數據泄露或數據丟失;

• 消費者支出模式、消費者偏好、當地、區域和國家經濟狀況、犯罪、天氣、人口趨勢和僱員可獲得性的變化的影響;

• 新冠肺炎的影響-19對各方財務狀況和業務成果的大流行;

• 新產品中的任何缺陷或對現有產品的改進;以及

• 其他風險和不確定因素,在題為“風險因素。”

這些因素以及其他可能導致實際結果與遠期所暗示的結果不同的因素-看起來本招股説明書中的陳述在標題下有更全面的描述。風險因素“以及在本招股説明書的其他地方。標題下所述的風險風險因素“並不是包羅萬象。本招股説明書的其他部分描述了可能對我們的業務、財務狀況或經營結果產生不利影響的其他因素。新的風險因素不時出現,無法預測所有這些風險因素,當事人也無法評估所有這些風險因素對我們的影響,或任何因素或因素組合可能導致實際結果與任何遠期合約中包含的結果大不相同的程度。-看起來發言。全部向前-看起來以上警告性聲明明確地限定了聲明的全部內容。Lifezone Metals沒有義務公開更新或修改任何遠期-看起來聲明,無論是由於新信息、未來事件或其他原因,除非法律另有要求。

此外,信念聲明和類似聲明反映了我們管理層對相關主題的信念和意見。這些陳述基於截至本招股説明書發佈之日此等各方可獲得的信息,雖然此等各方認為此類信息構成此等陳述的合理基礎,但此等信息可能是有限或不完整的,陳述不應被解讀為表明我們的管理層已對所有潛在可用的相關信息進行了詳盡的調查或審查。這些陳述本質上是不確定的,提醒您不要過度依賴這些陳述。

XIV

目錄表

募集説明書摘要

本摘要重點介紹了有關我們的某些信息、本次發售以及本招股説明書中其他部分包含的精選信息。本摘要並不完整,並不包含您在決定是否投資於本招股説明書所涵蓋的證券之前應考慮的所有信息。在作出投資決定前,閣下應將以下摘要連同本招股章程、任何相關招股章程副刊及任何相關自由撰寫招股章程中更詳細的資料一併閲讀,包括本招股章程“風險因素”一節所載資料、任何相關招股章程副刊及任何相關自由撰寫招股章程全文。

概述

Lifezone Metals Limited於12月根據馬恩島的法律註冊成立 8,2022年。LifeZone的註冊辦事處位於馬恩島IM8 2LQ拉姆齊鮑林路1號商務樓。我們在那個地址的電話號碼是+44(0)1624 811 611。我們尋求支持清潔能源過渡,方法是向-豪斯氫化物技術作為傳統冶煉和精煉的替代方案。結合我們的主要資產,北部的卡班加鎳項目-西部坦桑尼亞,Lifezone Metals致力於成為負責任的新興供應商-來源,更低-碳和更低的-硫磺二氧化碳排放金屬(與冶煉相比)流向電動汽車、電池儲存和氫氣市場。

我們正在根據技術報告摘要中的礦產資源估計對Kabanga鎳項目進行最終的可行性研究,我們認為該項目是世界上最大和最高的項目之一。-等級鎳硫化物礦牀。我們還在推進一個項目,該項目將利用我們的氫化物技術從廢棄的自催化轉化器中回收鉑族金屬。-有效提供供應鏈解決方案,支持全球能源轉型。

我們相信,隨着客户不斷為電動汽車、電池和氫經濟的發展尋找更清潔的金屬來源,我們的金屬資源、氫化物技術和專業知識為我們的長期增長奠定了基礎。

最新發展動態

業務合併

2023年7月6日,Lifezone Metals根據企業合併協議完成了之前宣佈的業務合併。2023年7月5日,根據業務合併協議的條款,GoGreen與Merge Sub合併併為Merge Sub,合併Sub在合併後繼續存在。緊接在合併生效時間之前,每個已發行和已發行的GoGreen單位被自動分離並分成一個GoGreen A類普通股,每股面值0.0001美元(A類GoGreen股)和一個-一半根據業務合併協議(“單位分離”)的條款,認股權證持有人有權購買GoGreen A類A股股份(“GoGreen認股權證”),在每種情況下,GoGreen認股權證的零碎權益將根據業務合併協議(“單位分離”)的條款四捨五入至最接近的認股權證數目,而無須現金結算。

於合併生效時間,於單位分拆生效後,除選擇贖回其GoGreen普通股或行使持不同意見者權利的證券持有人的GoGreen普通股外,每股已發行及已發行的GoGreen A類普通股及GoGreen B類普通股每股面值0.0001美元(“GoGreen B類股”及連同GoGreen A類A股“GoGreen股”)將自動註銷,以換取持有人獲得一股Lifezone Metals普通股的權利。此外,緊接合並生效時間前(但在單位分拆生效後)尚未發行的每份GoGreen認股權證(不論是否完整認股權證)已自動及不可撤銷地修訂,以致該認股權證持有人不再有權購買其內所載數額的GoGreen普通股,而作為替代,該認股權證持有人有權按該等認股權證收購同等數目的Lifezone Metals普通股。

於2023年7月6日,根據業務合併協議的條款,LHL股東將LHL的所有已發行普通股轉讓予Lifezone Metals,以換取Lifezone Metals發行新的Lifezone Metals普通股,以及Lifezone Metals根據業務合併協議的條款發行溢價股份(定義見業務合併協議)(如適用)。

1

目錄表

假設在達到某些股價門檻後可發行的Lifezone Metals普通股未發行,本招股説明書中發售的Lifezone Metals普通股約佔我們已發行Lifezone Metals普通股的96.1%。假設所有在達到某些股價門檻後可發行的Lifezone Metals普通股均已發行,本招股説明書中發售的Lifezone Metals普通股約佔我們已發行Lifezone Metals普通股的97.1%。受制於鎖-向上協議和模擬鎖-向上(定義如下),出售證券持有人可隨時在公開市場出售其持有的所有Lifezone Metals普通股,只要作為本招股説明書一部分的註冊説明書仍然有效,且本招股説明書仍可使用。

溢價股份

根據業務合併協議,除交易所股份外,Lifezone Metals將於下述觸發事件發生後五個營業日內(每個“觸發事件”),就該等觸發事件向合資格的LHL股東發行下列數目的Lifezone Metals普通股(將就股票拆分、反向股票拆分、股票股息、重組、資本重組、重新分類、合併、根據業務合併協議所載條款及受業務合併協議所載條件規限,於股份收購完成後及適用觸發事件發生當日或之前發生的有關Lifezone Metals普通股(“溢價股份”)的股份或其他類似變更或交易:

• 在觸發事件i發生時,1-時代週刊發行12,536,026股溢價股份;以及

• 在觸發事件II發生時,1-時代週刊發行12,536,026股套利股份。

為免生疑問,有關觸發事件的合資格LHL股東將於每個觸發事件發生時獲發行溢價股份。然而,每個觸發事件只會發生一次,如果有的話,溢價股份的總和在任何情況下都不會超過25,072,052股。

如果在溢價期間發生控制權變更(或在溢價期間簽訂了關於控制權變更的最終合同,並最終完成了此類控制權變更,即使此類變更發生在溢價期限之後),Lifezone Metals或其股東將獲得意味着Lifezone Metals普通股每股價值(由Lifezone Metals董事會善意確定)的對價:

• 低於14.00美元,則沒有溢價股票可供發行;

• 大於或等於14.00美元但小於16.00美元,則:(A)在緊接控制權變更之前,Lifezone Metals將發行12,536,026股Lifezone Metals普通股(減去在控制權變更前發行的任何溢價股份),以及(B)此後,將不再發行任何溢價股份;或

• 若價格大於或等於16.00美元,則(A)於緊接控制權變更前,Lifezone Metals將發行25,072,052股Lifezone Metals普通股(減去於控制權變更前就控制權變更向合資格LHL股東發行的任何溢價股份),及(B)其後,將不會再發行任何溢價股份。

業務合併協議所載“觸發事件I”及“觸發事件II”的定義所載的Lifezone Metals普通股目標,將就股份收購完成後及控制權變更前與Lifezone Metals普通股有關的股票拆分、股份拆分、反向股票拆分、股票或股份股息、重組、資本重組、資本重組、重新分類、合併、換股或其他類似的變更或交易,作出公平調整。

保薦人溢價股份

此外,保薦人同意於合併完成時向保薦人發行的1,725,000股Lifezone Metals普通股須歸屬(“保薦人溢價股份”)。在業務合併協議及附屬文件的條款及條件規限下,於(A)觸發事件I發生時,50%的保薦人溢價股份將歸屬(即862,500股Lifezone Metals普通股)及(B)觸發事件II時,50%的該等保薦人溢價股份將歸屬(即862,500股Lifezone Metals普通股)。對於

2

目錄表

為避免懷疑,保薦人將僅就發生的觸發事件授予溢價股票。然而,每個觸發事件將只發生一次(如果有的話),並且此類保薦人溢價股份的總和在任何情況下都不會超過1,725,000股。

如果在溢價期間發生控制權變更(或在溢價期間簽訂了關於控制權變更的最終合同,並最終完成了此類控制權變更,即使此類變更發生在溢價期限之後),Lifezone Metals或其股東將獲得意味着Lifezone Metals普通股每股價值(由Lifezone Metals董事會善意確定)的對價:

• 低於14.00美元,則保薦人的溢價股份將被沒收;

• 大於或等於14.00美元但小於16.00美元,則(A)在緊接控制權變更之前,50%的保薦人溢價股份將歸屬(即862,500股Lifezone Metals普通股)(減去在控制權變更前歸屬的任何保薦人溢價股份),以及(B)此後,剩餘的保薦人溢價股份應被沒收;或

• 若保薦人溢價股份金額大於或等於16.00美元,則(A)在緊接控制權變更前,該等保薦人溢價股份將100%歸屬(即1,725,000股Lifezone Metals普通股)(減去在控制權變更前已歸屬的任何保薦人溢價股份),及(B)其後,Lifezone Metals普通股將不會構成保薦人溢價股份。

業務合併協議所載“觸發事件I”及“觸發事件II”的定義所載的Lifezone Metals普通股目標,將就股份收購完成後及控制權變更前與Lifezone Metals普通股有關的股票拆分、股份拆分、反向股票拆分、股票或股份股息、重組、資本重組、資本重組、重新分類、合併、換股或其他類似的變更或交易,作出公平調整。

認購協議

關於執行業務合併協議,GoGreen及Lifezone Metals與管道投資者訂立認購協議,據此,管道投資者認購及購買,而Lifezone Metals發行及出售予該等管道投資者、Lifezone Metals普通股,總收購價為70,173,170美元,每股收購價為10.00美元,於股份收購完成後完成一次或多次私募。根據認購協議發行的Lifezone Metals普通股並無根據證券法註冊,乃依據證券法第4(A)(2)節及/或根據證券法頒佈的規例第(2)款所規定的豁免。Lifezone Metals已同意根據一份登記聲明登記與管道融資相關發行的Lifezone Metals普通股的轉售,該登記聲明必須在業務合併完成後30天內提交。我們正在登記向PIPE投資者發行的與PIPE投資相關的證券的要約和出售,以滿足這些登記權。認購協議還包括當事各方的其他慣例陳述、保證、契諾和協議。

Lifezone Metals的某些高管和董事也是管道投資者。見標題為“”的部分管理層。”

收購Dutwa

2022年9月5日,LHL進入非-裝訂與Harmony Minerals Limited及Dutwa Minerals Limited訂立的條款説明書,其後於2023年4月27日修訂及重述,據此,LHL可收購與坦桑尼亞Dutwa鎳項目有關的所有有形資產及所有已註冊及未註冊的知識產權(不包括位於Dutwa鎳項目區的Ngas amo礦藏)(“Dutwa收購事項”)。LifeZone對Dutwa資產的估值為1300萬美元,並支付了40萬美元-可退款存款日期為2022年9月或前後。根據經修訂及重述的條款説明書的條款,餘下的12,600,000美元將視乎各項條件的滿足情況而定,其中10,000,000美元可(在Harmony Minerals Limited的選擇下)以現金或將向Harmony Minerals Limited發行的Lifezone Metals的股份支付。對Dutwa的收購取決於各方達成最終文件和各種其他條件,包括LifeZone與GOT就Dutwa鎳項目達成框架協議,

3

目錄表

與就Kabanga項目訂立的框架協議類似,所有可能以任何方式對Dutwa收購事項產生任何影響或效果的現有結構及協議均已終止,並無任何現有或威脅的與Dutwa收購事項有關的爭議、申訴、索賠、仲裁或訴訟或類似的法律程序或爭議,而LifeZone在有關Dutwa鎳項目的所有申請(不包括Ngs amo礦藏)中取代Dutwa Minerals Limited。經修訂及重述的條款説明書規定,本公司與Harmony Metals Limited就Dutwa收購事宜的獨家經營權至2023年7月26日。雖然排他期已經到期,但雙方仍在繼續就剩餘條件進行聯絡,以完成交易。

關於對Dutwa的收購,LifeZone需要慣常的陳述和擔保,這將在最終的收購協議中規定。

模擬器捕獲

2023年7月18日,澳大利亞人梅特普羅赫太平洋私人有限公司-已註冊公司和一家全資-擁有根據Lifezone Limited(“Simulus SSA”)於二零二三年七月三日訂立的股份出售協議(“Simulus SSA”),Simulus Group Pty Ltd(“SGPL”)的附屬公司已完成收購Simulus Group Pty Ltd(“SGPL”)的全部已發行股本,該收購事項實際上包括收購SGPL及其附屬公司的資產(不包括現金及現金等價物),該協議的日期為2023年7月3日(“Simulus SSA”),該協議附表1所載的賣方Simon Walsh為管理供應商代表、SGPL及Lifezone Limited。SGPL成立於2004年,是一家位於西澳大利亞州珀斯的精品濕法冶金和礦物加工服務集團。SGPL擁有一個實驗室、設備和技術設施,並擁有21名員工。SGPL專注於電池金屬和可持續能源市場產品,包括電池前體活性材料、硫酸鎳、硫酸鈷、硫酸錳、鈧、高純石墨、高純氧化鋁、稀土、鋰鹽、銅和鋅。在完成對SIMULUS的收購後,我們打算讓SGPL作為一個-豪斯測試、研發和培訓設施,僅供我們使用,並與我們相關的第三方項目相關。

根據SIMULUS SSA的條款,SIMULUS收購的對價包括10億美元的現金初始保證金,這筆保證金在簽署非-裝訂2023年3月22日的條款説明書,在SIMULUS收購完成後支付的750萬美元現金,以及在SIMULUS收購完成後發行的500,000股Lifezone Metals普通股。作為交易對價的一部分,向SGPL的前股東發行Lifezone Metals普通股對Lifezone Metals的現有股東造成稀釋。SIMULUS SSA規定,根據SIMULUS收購而收取Lifezone Metals普通股作為代價的SGPL股東,除若干例外情況外,不得在SIMULUS收購完成後六個月內處置、轉讓或轉讓任何該等Lifezone Metals普通股(“SIMULUS Lock-向上“)。SIMULUS SSA規定了根據SIMULUS收購向SGPL股東發行的Lifezone Metals普通股的登記權。我們正在登記向SGPL前股東發行的與Simulus收購相關的證券的要約和出售,以滿足這些登記權。

如需瞭解更多信息,請參閲標題為“LifeZone金屬業務-中國業務部門-中國知識產權授權”.

與嘉能可的回收合資企業

於2024年1月10日,Lifezone Metals與Glencore plc的一家附屬公司訂立認購協議,成立一家總部設於美國的回收合資企業,以回收廢舊汽車催化轉化器中的PGM(“Glencore合資企業”)。認購協議考慮了一個分兩個階段的實施計劃。第一階段包括一項中試測試計劃和一項可行性研究,Lifezone Metals已在其位於珀斯的實驗室使用其氫化物技術開始進行可行性研究。第一階段的成本為300萬美元。Lifezone和Glencore均向一家新的美國實體注資150萬美元,在簽署認購協議之前,該實體由Lifezone 100%擁有。Lifezone現在擁有該合資企業94%的股份,嘉能可擁有6%的股份。試點測試和可行性研究計劃將確認預期的PGM回收、資本和運營支出以及PGM處理時間表。來自第一階段的更新投入的商業案例將決定LifeZone和Glencore繼續進行第二階段的決定。美國第二階段商業規模回收設施的初始資本成本預計約為1500萬至2000萬美元,每年生產約11.5萬盎司精煉

4

目錄表

PGM產品。嘉能可將為第二階段商業項目提供營運資金安排-比例該公司擁有回收設施,將成為精煉PGMS的唯一承銷商和營銷商。除了運營商和多數股權所有者外,LifeZone還將為該合資企業提供氫化物技術。

皮拉內斯貝格鉑礦停產

2023年11月30日,我們獲悉,皮拉內斯貝格鉑礦的所有開採和加工作業將從2023年12月1日起暫停,直到另行通知。PPM指示員工保持休息狀態-站點因為礦井已經得到了保養和維護。PPM還表示,將根據南非《勞資關係法》進行重組。

在此通知之前,如先前披露的那樣,SRL已決定不繼續進行最初提議的110 ktpa Kell--Sedibelo-Lifezone有多個精礦供應商的煉油廠。相反,SRL表示,它將繼續支持僅來自其未開發的Triple Crown物業的精礦的測試工作,並在技術和經濟確認以及未來批准的情況下,尋求初步獨立的Kell--Sedibelo-Lifezone*規模較小的煉油廠。雖然我們最初認為潛在的凱爾工廠的第一批生產--Sedibelo-Lifezone煉油廠預計在2024年底或2025年初,鑑於SRL停止了現有的採礦計劃,我們不再能夠提供何時開始生產的估計,如果可以的話。

只有在我們進一步瞭解Pilanesberg鉑礦的狀況以及SRL採礦作業的狀況、相關測試工作和基於獨立Kell的新採礦計劃之後--Sedibelo-Lifezone對於規模較小的煉油廠,我們能否進行技術改造--經濟對潛在的Kell的可行性進行評估--Sedibelo-Lifezone煉油廠。如果合作關係終止或我們的聯合戰略發生變化,我們可能無法收回或收到與所發生支出相關的預期回報,Kell Process Technology的發展可能會受到阻礙。請參閲“風險因素與影響Lifezone Metals的運營因素相關的風險-收購、戰略合作伙伴關係、合資企業和其他合作伙伴關係,包括承購協議,可能不符合預期,可能無法獲得所需的監管批准,或可能擾亂我們的運營,並對我們的信用評級和盈利能力產生不利影響“和-與潛在的凱爾相關的風險--Sedibelo-Lifezone可能獲得我們的氫化物技術許可的煉油廠。”

Safari Link發現高品位鎳礦

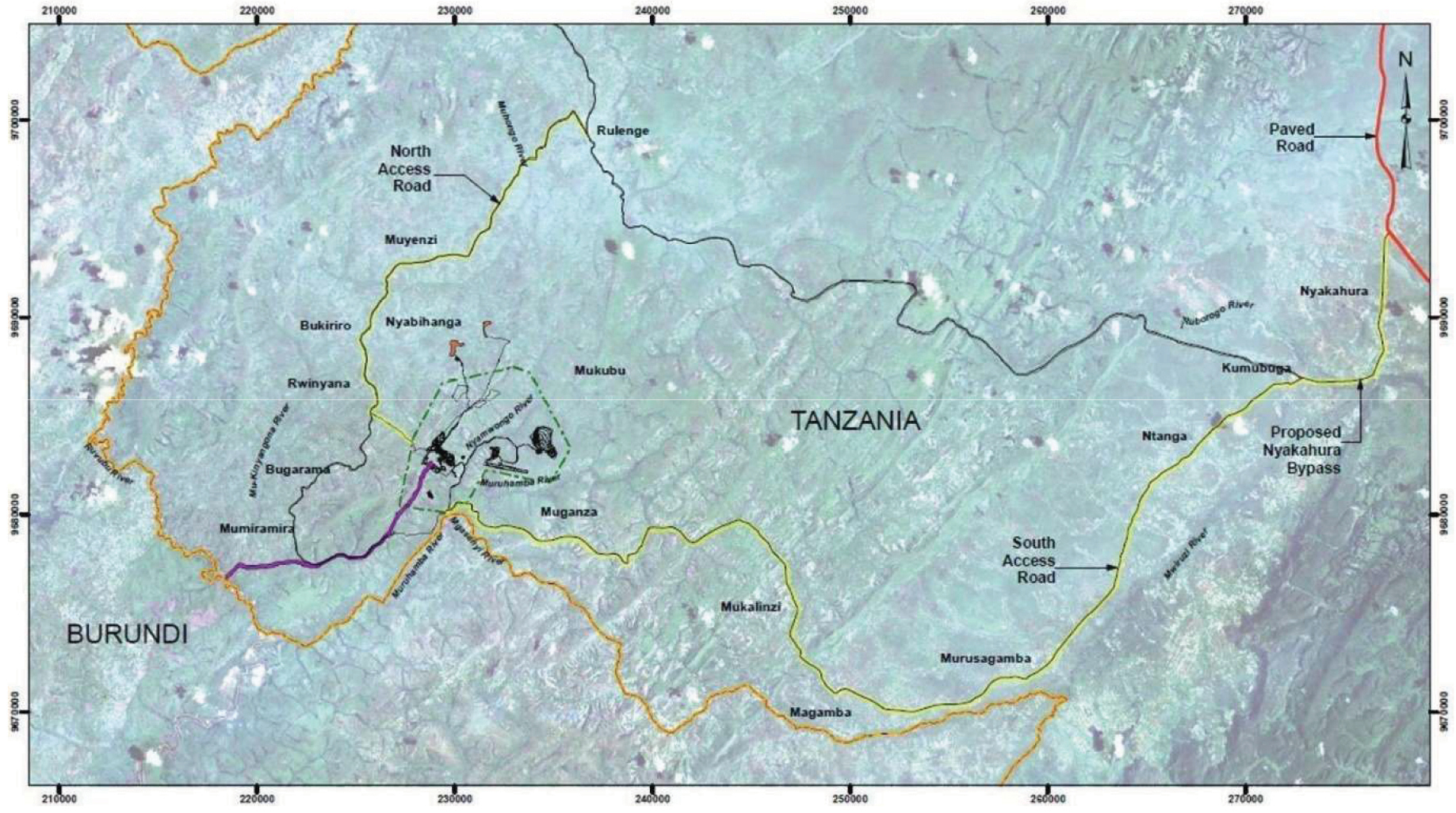

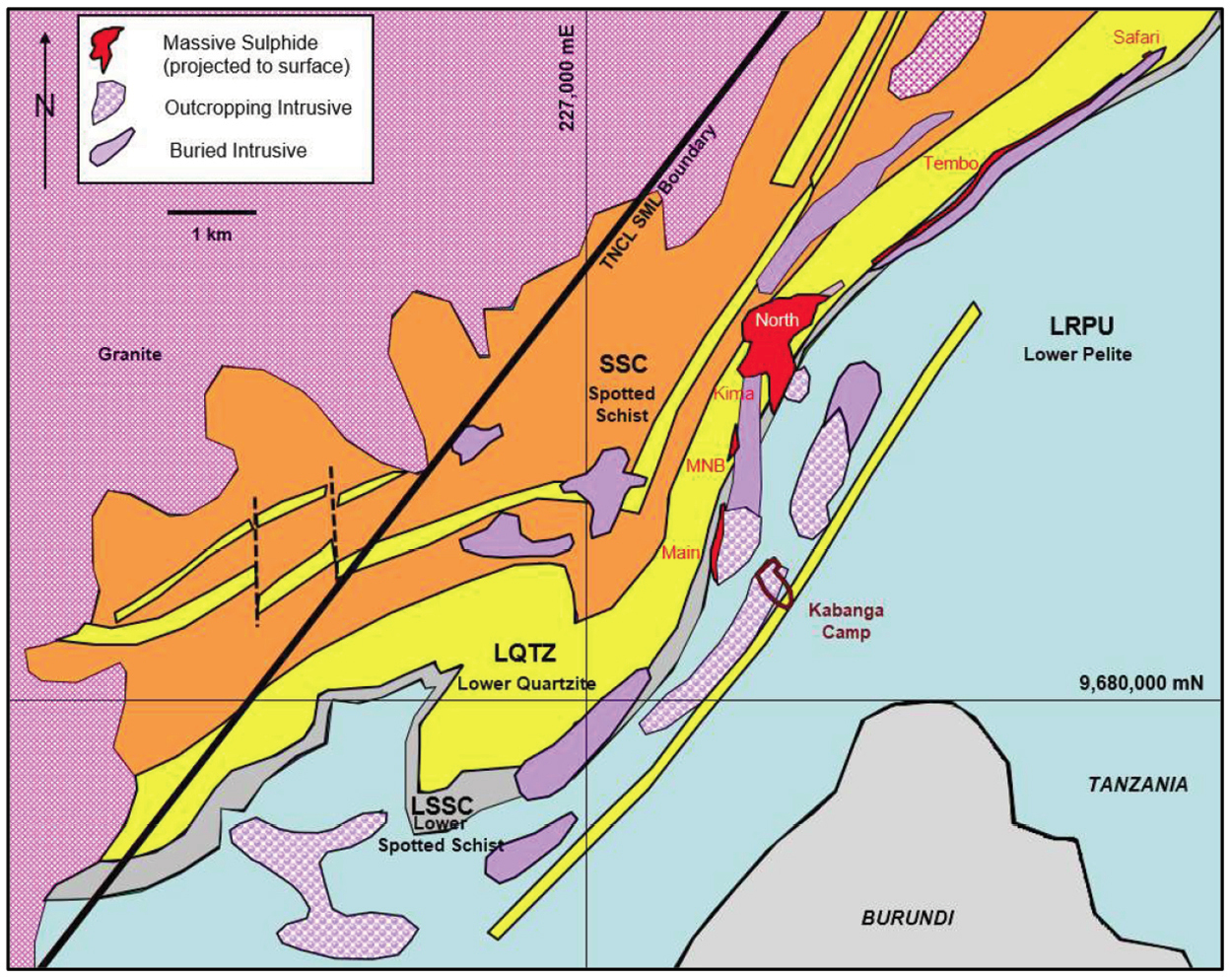

2024年1月29日,Lifezone Metals提供了其在Kabanga項目的2023年Safari Link鑽石鑽探項目的結果。2023年的勘探鑽探計劃旨在測試坦博高壓的延續-等級鎳礦化進入Safari Link地區,該地區包括1.4公里以北的走向-東面坦博和野生動物園區域。2023年,Safari Link地區共完成11個鑽孔,其中7個返回重大礦化截獲。特別是兩個鑽孔取得了重大成果,如下所示:

• KL23-29:使用15.1m品位2.24%的鎳,0.24%的銅,0.18%的鈷,(2.83%的鎳-等同於)。KL23-29位於北面約300米處-東面這是坦博區現有礦產資源的一部分。

• KL23-27:7.0米鎳品位2.84%,銅品位0.30%,鈷品位0.22%,(鎳品位3.56%-等同於)。KL23-27位於北面約150米處-東面這是坦博區現有礦產資源的一部分。

收到多金屬加工設施牌照

2024年3月,Lifezone Metals獲得了多項-金屬從GOT獲得的加工設施許可證,從其位於Kahama的Kabanga鎳項目提煉鎳、銅和鈷。

2024年3月認購協議

於2024年3月21日,Lifezone Metals與若干機構投資者就發行本金總額為5,000萬美元的無擔保可轉換債券(“債券”)訂立認購協議。債券按有擔保隔夜融資利率(SOFR)計息。

5

目錄表

加4.0%的年利率,SOFR下限為3.0%。在48個月中-月在期限內,Lifezone Metals可提前贖回債券,但須符合若干條件,價格為105%,另加應付至到期日的利息。利息在前兩年以現金和股票的混合方式按季度支付,在最後兩年以現金支付。

根據持有者的選擇,這些債券可以轉換為Lifezone的普通股。換股價將於截止日期根據較往績期間VWAP溢價30%及每股8.00美元兩者中較低者釐定,並須按慣例作出調整。如果Lifezone的股價在連續30個交易日內的任何15個交易日內高於轉換價格50%,則可能發生強制轉換。

所得款項將用於推進卡班加鎳項目,以及用於一般公司和行政目的。3月完成的可轉換票據交易的交易結束 2024年,27年。本公司已收到資金轉賬的確認。

新興成長型公司

Lifezone Metals是一家“新興成長型公司”,如《證券法》第2(A)(19)節所界定,並經《就業法案》修訂。因此,我們有資格利用適用於其他非“新興成長型公司”的上市公司的各種報告要求的某些豁免,包括但不限於,不被要求遵守薩班斯法案第2404節的審計師認證要求。--奧克斯利法案,減少了在定期報告和委託書中關於高管薪酬的披露義務,並免除了持有非-裝訂對高管薪酬和股東批准任何先前未批准的金降落傘支付進行諮詢投票。如果一些投資者因此發現Lifezone Metals的證券吸引力下降,Lifezone Metals的證券交易市場可能不那麼活躍,Lifezone Metals的證券價格可能會更加波動。

Lifezone Metals仍將是一家新興的成長型公司,直至:(1)在本財政年度的最後一天,(A)在與業務合併相關的Lifezone Metals普通股發售之日五週年之後,(B)其年總收入至少為1.235億美元,或(C)它被視為大型加速申請者,這意味着由非上市公司持有的普通股的市值-附屬公司在上一財年第二財季末等於或超過7億美元;以及(2)在其發行超過10億美元的非-可兑換前三年的債務-年份句號。本文中提及的“新興成長型公司”應與《就業法案》中的相關含義相同。

外國私人發行商

根據美國證券法和紐約證券交易所的規定,Lifezone Metals被視為“外國私人發行人”。*根據美國適用的證券法,“外國私人發行人”須遵守與美國註冊發行人不同的披露要求。作為一家外國私人發行人,生命地帶金屬不受美國證券交易委員會委託書規則的約束。根據紐約證券交易所的規則,“外國私人發行人”受到不那麼嚴格的公司治理和合規要求的約束,除某些例外情況外,紐約證券交易所允許“外國私人發行人”遵循其本國的做法,而不是紐約證券交易所的上市要求。因此,Lifezone Metals的股東可能無法獲得與受紐約證券交易所所有公司治理要求約束的公司的股東相同的保護。

Lifezone Metals打算採取一切必要行動,根據薩班斯適用的公司治理要求,保持其作為外國私人發行人的合規性--奧克斯利法案、美國證券交易委員會通過的規則和紐約證券交易所的公司治理規則和上市標準。

由於Lifezone Metals是一家外國私人發行人,其董事和高級管理層不受賣空的影響-搖擺《交易所法案》第16條規定的利潤和內幕交易報告義務。然而,根據交易所法案第13節和相關的美國證券交易委員會規則,他們將受到報告股權變化的義務的約束。

6

目錄表

證券上市

我們的Lifezone Metals普通股和股票在紐約證券交易所上市,代碼分別為“LZR”和“LZR.WS”。四月 2024年23日,我們的Lifezzone普通金屬股票在紐約證券交易所的收盤價為7.73美元。四月 2024年23日,我們的認購證在紐約證券交易所的收盤價為0.58美元。無法保證Lifezone Metals普通股和認購證將在紐約證券交易所維持上市,也無法保證發展可行且活躍的交易市場。請參閲標題為“的小節風險因素瞭解更多信息。

風險因素摘要

對我們證券的投資涉及重大風險和不確定因素,這些風險和不確定因素可能對我們的業務、財務狀況、經營結果和現金流產生不利影響。與投資Lifezone Metals有關的一些更重大的挑戰和風險包括,除其他外:

與運營因素相關的風險

• 能夠獲得為Lifezone的業務提供資金所需的大量額外資本,包括來自必和必拓的擬議第三批投資。

• LifeZone所在地區的地緣政治條件以及社會、經濟和政治穩定對其業務的影響,包括在坦桑尼亞和南非。

• LifeZone沒有任何運營歷史來評估LifeZone的業務和前景。

• LifeZone受其約束的重要政府法規。

• 與LifeZone的收購、合作和合資企業相關的風險,包括潛在的Kell--Sedibelo-Lifezone煉油廠。

• 消費者對金屬的需求和偏好的變化與LifeZone的業務相關。

• 競爭員工、勘探、資源、資本資金、設備和合同勘探、開發和建設服務的能力。

• 與通貨膨脹或其他原因以及利率和匯率變化導致的成本增加有關的風險。

• 能夠實施LifeZone的業務戰略。

• 與訴訟和税務等監管行動相關的風險。

• LifeZone對Third的依賴-派對運營商、供應商和承包商。

• 與Lifezone Metals控股公司結構相關的風險。

• 與全球資源民族主義趨勢相關的風險。

• 事故、自然災害、公共衞生或政治危機或其他災難性事件的影響。

• LifeZone的預測和預測所依據的假設和分析中的不準確之處。

與氫化物技術和知識產權相關的風險

• LifeZone獲取、維護、保護或執行其知識產權的能力。

• 與LifeZone的專有技術缺乏商業規模的事先部署以及其技術的持續開發相關的風險。

• 能夠為LifeZone的水合金屬陶瓷技術和專業服務找到許可方。

7

目錄表

與潛在的Kell-Sedibelo-Lifezone煉油廠相關的風險,該煉油廠可能許可我們的氫化物技術

• 與潛在Kell的建設相關的風險--Sedibelo-Lifezone包括SRL停止採礦計劃和最近暫停Pilanesberg鉑礦的煉油廠。

• 選礦項目開發的資本成本增加。

與金屬開採作業有關的風險

• 鎳、鈷和銅的市場價格變化。

• 在SML所覆蓋的區域耗盡時更換礦產資源基地的能力。

• LifeZone的金屬提取業務集中在一個地點。

• LifeZone根據礦產儲量和最終開採量估計的礦產資源的差異,估計壽命的不準確-屬於我的以及市場價格波動以及運營和資本成本的變化,這可能會使礦物開採變得不經濟。

• LifeZone勘探活動的高度投機性。

• LifeZone的金屬開採業務對政府批准和許可的依賴,以及其變更、暫停或取消的風險。

Lifezone Metals作為上市公司運營的相關風險

• Lifezone Metals普通股未能形成活躍和流動的市場以及其市場價格的波動。

• KNL指出其財務報告內部控制的重大弱點。

• 預計在可預見的未來將不會支付股息。

• Lifezone Metals對其現金餘額的使用擁有廣泛的自由裁量權。

• 與Lifezone Metals作為上市公司的地位相關的風險,包括成本增加以及遵守公司治理和內部控制要求及其有限的經驗。

• 與Lifezone Metals作為“新興成長型公司”的地位相關的風險,以及適用於此的信息披露要求的降低。

• 與Lifezone Metals作為“外國私人發行人”的地位相關的風險,包括交易所法案的報告義務和紐約證交所的公司治理規則,在某種程度上,這些規則比美國國內上市公司更為寬鬆和不那麼頻繁.

• 抗-接管修訂和重新修訂的Lifezone金屬公司組織備忘錄和章程中的規定。

• 就ICA而言,Lifezone Metals可能被歸類為無意投資公司。

與在坦桑尼亞和南非開展ESG和做生意有關的風險

• 暴露於與ESG有關的風險,包括未能以負責任、透明和可持續的方式運作,誇大某些產品或技術的ESG好處以及與遵守氣候有關的成本--改變和用水規定。

• 對發展中國家或新興市場的風險的看法,如坦桑尼亞和南非。

• 貨幣管制的潛在影響。

8

目錄表

與Lifezone Metals證券所有權相關的風險

• Lifezone Metals是否有能力繼續在紐約證券交易所上市,並遵守紐約證券交易所的持續上市標準。

• 本招股説明書中提供的證券佔我們已發行的Lifezone Metals普通股的相當大比例,出售此類證券可能導致我們Lifezone Metals普通股的市場價格大幅下跌。

• Lifezone Metals未來增發股權對股東的潛在稀釋。

9

目錄表

供品

以下摘要描述了此次發行的主要條款。本招股説明書的“Lifezone Metals‘Securities”部分包含對Lifezone Metals普通股和認股權證的更詳細説明。

• 正在登記由出售證券持有人轉售的證券:。(A)103,675,724股Lifezone Metals普通股,包括最多26,767,088股溢價股份及保薦人溢價股份;及(B)667,500股私募認股權證。

• 轉售報價:。出售證券持有人將決定何時及如何出售根據本招股説明書登記轉售的Lifezone Metals普通股及私募認股權證。

• Lifezone Metals由我們提供的普通股:。(A)14,391,150股Lifezone Metals於行使公開認股權證時可發行的普通股,該等認股權證已預先登記,並由Lifezone Metals根據認股權證假設協議認購,及(B)共有667,500股Lifezone Metals於行使私募認股權證時可發行的普通股。

• 認股權證條款:*每份認股權證使持有者有權以每股11.50美元的價格購買一股Lifezone Metals普通股。認股權證將在業務合併完成後五年或在贖回或清算時更早到期。

• Lifezone Metals截至2月在任何認股權證行使前已發行及已發行的普通股 29, 2024: 80,000,354 Lifezone Metals普通股。

• 截至本招股説明書日期,已發行和未償還的權證:**。13,723,650份公開認股權證和667,500份私募認股權證。

• 收益的使用:。出售證券持有人根據本招股説明書提供的所有證券,將由出售證券持有人代為出售。我們將不會收到任何此類銷售的收益。假設所有現金認股權證全部行使,我們將從行使認股權證中獲得總計約166.4美元的現金。每一份Lifezone Metals認股權證代表有權以每股11.50美元的現金價格購買一股Lifezone Metals普通股。我們相信,認股權證持有人行使其認股權證的可能性,以及我們將獲得的現金收益數額,取決於我們Lifezone Metals普通股的市場價格。在4月 2024年23日,我們Lifezone Metals普通股的市場價格為7.73美元。當我們的Lifezone Metals普通股的市場價格低於每股11.50美元(即認股權證“沒有錢”)時,我們相信認股權證持有人將不太可能行使他們的認股權證。我們預期將行使認股權證所得款項淨額用作一般公司用途。請參閲“收益的使用.”

• 股利政策:第一季度,第二季度我們從未宣佈或支付過Lifezone Metals普通股的任何現金股息。我們目前打算保留任何未來的收益,並預計在可預見的未來不會支付任何股息。對Lifezone Metals普通股支付股息的任何進一步決定將由我們的董事會酌情決定,取決於適用的法律,並將取決於我們的財務狀況、經營結果、資本要求、一般業務狀況以及我們的董事會可能認為相關的其他因素。

• 我們Lifezone Metals普通股和認股權證的市場:北京。我們的Lifezone Metals普通股和認股權證分別以“LZM”和“LZM.WS”的代碼在紐約證券交易所上市。

• 風險因素:金融危機。您應仔細考慮以下項下所列的信息風險因素.”

10

目錄表

風險因素

投資我們的證券涉及高度風險。在作出投資決定之前,你應該仔細考慮以下所述的風險和不確定性。我們的業務、經營業績、財務狀況或前景也可能受到風險和不確定性的損害,這些風險和不確定性目前我們不知道,或者我們目前認為不是實質性的。如果實際發生任何風險,我們的業務、經營業績、財務狀況和前景都可能受到不利影響。在這種情況下,Lifezone Metals普通股和認股權證的市場價格可能會下跌,你可能會損失部分或全部投資。以下討論的風險可能不是詳盡無遺的,而是基於某些假設,這些假設稍後可能被證明是不正確或不完整的。Lifezone Metals及其子公司可能面臨其他風險和不確定因素,這些風險和不確定因素目前尚不為此類實體所知,或目前被認為無關緊要,這些風險和不確定因素也可能損害我們的業務或財務狀況。以下討論應與有關轉發的“告誡説明”部分一起閲讀-看起來報表,“管理層對財務狀況和經營結果的討論和分析”以及Lifezone Metals的財務報表及其附註。

除文意另有所指外,本節中提及的“我們”、“我們”或“我們”均指Lifezone Metals及其子公司。

影響Lifezone金屬公司經營因素的風險

我們將需要大量的額外資本來為我們的業務提供資金,並且不能保證這些資本將完全可用,或以我們可以接受的條件可用。

對於我們的知識產權許可業務,取決於雙方的試點計劃、可行性研究、法律協議和FID的完成,與嘉能可在美國回收PGM的合作可能需要總計1,500萬至2,000萬美元的共享資本支出,以建設第一個回收設施。隨着可行性研究的完成,這一估計的準確性將會提高。

我們需要大量資本來進步和發展我們的金屬開採業務,主要是Kabanga鎳項目。開發金屬開採項目需要大量資本,以通過地質測繪和鑽探查明和圈定礦產資源,查明可能阻止或限制礦石開採的地質特徵,開展評估、測試和研究活動,並最終建設開採、加工設施和相關基礎設施,擴大產能(包括通過鑿井或加深現有豎井),補充儲備,購買、維護和改善資產、設備和基礎設施,遵守法律或監管要求或行業標準,並滿足意外債務。實施項目需要大量資金,而且需要很長時間-Term生產和加工既需要大量的資本支出,也需要持續的維護和營運資本支出。

我們預計將大幅增加資本支出,以支持我們在坦桑尼亞卡班加的業務和運營的增長,包括為最終可行性研究提供資金,該研究將根據澳大利亞採礦和冶金研究所(成本估計手冊,第二版,專著)提供資本支出估計 資本成本的預期精確度範圍不超過正負15%,預期估計應急範圍不超過15%,建造所需的基礎設施、採購設備和開始商業運營。

我們於2021年12月24日收到必和必拓對Lifezone Limited的1000萬美元和Knl的4000萬美元的初始投資,並於2023年2月15日在Knl進一步投資5000萬美元,根據Knl和必和必拓達成的預算,這些投資收益進入Knl,用於Kabanga項目的持續資金需求。

然而,我們開發卡班加項目的能力需要大量的進一步資金。根據必和必拓、Lifezone Limited和Knl訂立的第三批期權協議,必和必拓有權在滿足某些條件的情況下完成對Knl的進一步投資,包括令人滿意地完成最終可行性研究並就Kabanga項目的聯合財務模式達成協議,修改TNCL子公司的組織章程以取消免費—攜帶GOT在TNCL子公司中的權益以及獲得任何必要的監管和税務批准。無論正在進行的最終可行性研究結果如何,必和必拓都沒有義務進行這樣的額外投資。我們不能向您保證必和必拓的這種投資條件會得到滿足,或者這筆投資將會

11

目錄表

最終成為現實。有關更多信息,請參閲“-從已確定的鎳礦牀中提取礦物在經濟上可能並不可行,我們的礦產項目發展為商業可行的運營也無法得到保證。“...我們的基本情況是必和必拓開發Kabanga項目並運營該礦。如果第三批投資不是由必和必拓進行的,我們預計我們將繼續開發Kabanga項目,通過債務或股權融資獲得額外資金,並將該項目和/或特許權使用費流產生的收益貨幣化,我們還可能為該項目尋找其他戰略合作伙伴。然而,我們不能保證我們能夠以優惠的條件或根本不能籌集到這樣的額外資金。由於我們將需要大量額外資本來為我們的業務提供資金,我們的管理層定期評估潛在的流動性來源;然而,我們業務的發展階段性質可能會使任何潛在的股權或債務投資者不願向我們提供必要的資金。任何額外的籌款活動都可能轉移我們管理層的注意力。-今日活動,這可能會對我們的運營產生不利影響。我們還可能不得不出售現有資產,例如我們的海德梅特技術的權利或在卡班加項目或其他項目中的權益,這將稀釋我們在這些資產中的權益及其任何回報。如果我們無法對KNL的運營進行足夠的控制,或者KNL的運營沒有預期的那麼成功,Lifezone Metals的交易價格可能會受到不利影響。此外,即使我們能夠籌集到這類資金,這可能需要比第三批期權協議下的時間表長得多的時間。如果Lifezone Metals以股權融資的形式籌集此類資金,Lifezone Metals當時的股東可能會進一步稀釋。此外,根據A&R公司章程,Lifezone Metals普通股的持有者將無權獲得任何-先發制人權利還是反-稀釋權利。任何未能籌集所需資金或任何籌資延遲都可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

卡班加採礦和精煉業務還將需要大量的持續維護支出。有關更多詳細信息,請參閲“管理層對財務狀況和經營成果的探討與分析”.

我們還可能需要額外的資本來為未來的收購提供資金。2022年9月5日,LifeZone Limited簽訂了一份非-裝訂與Harmony Minerals Limited及Dutwa Minerals Limited訂立的條款説明書,其後於2023年4月27日修訂及重述,據此,吾等可收購與坦桑尼亞Dutwa鎳項目有關的所有有形資產及所有已註冊及未註冊的知識產權(不包括位於Dutwa鎳項目區的Ngas amo礦藏)。收購Dutwa須待雙方完成談判及同意商業條款、訂立最終文件及完成各種其他條件,包括LifeZone就Dutwa鎳項目與GOT訂立框架協議,類似於就Kabanga項目訂立的框架協議。在我們繼續進行Dutwa收購的情況下,根據修訂和重述的條款説明書的條款,這是非-裝訂,我們可能不得不支付更多的款項,除了非-可退款我們已於2022年9月12日支付了400,000美元的押金。與Dutwa收購相關的排他性於2023年7月27日到期,談判正在進行-去吧也不能保證對杜特瓦的收購會完成。

除上述擬議資本支出外,我們還有需要資本的現有付款義務、或有負債和承擔。KNL完成了KNL的收購,累計金額為13,520,763美元,其中800萬美元於2021年解除託管,另外200萬美元於2022年12月15日支付了與收購相關子公司有關的或有代價,其餘400萬美元應在完成最終可行性研究和自簽署合同之日起五週年(即2024年12月9日)較早時支付給賣方。

最後,只要我們確定並決定繼續或加快勘探活動、開發未來的金屬開採業務或利用收購機會、合資企業或其他商業機會,我們可能會有額外的資本需求。我們還可能招致重大的意外負債或費用,或者我們的成本估計可能被證明是不準確的。我們不能保證我們能夠以可接受的條件及時獲得必要的融資。

我們的業務基於(其中包括)對未來資本支出的預期,如果我們無法為這些資本支出提供資金,由於我們的業務無法產生足夠的現金流,或者由於籌集債務或股權融資的困難,我們將無法開始運營、擴大我們的知識產權許可業務或產生收入或能夠開發未來的資本項目或進行投資,這可能對我們勘探資產的賬面價值和Lifezone Metals對其子公司的投資產生重大不利影響。此外,我們可能無法發展新的資本項目,以繼續按成本生產-有效級別。此外,任何這樣的資本支出削減都可能導致我們放棄一些

12

目錄表

未來大宗商品價格上漲的好處,因為立即恢復生產或完成延期的擴張性資本支出項目通常代價高昂或不可能完成,而且我們可能無法履行我們在子公司的股權和債務參與權,所有這些都可能對我們的長期-Term經營業績或財務狀況。

我們可能會借錢為未來的資本支出或其他用途提供資金。我們通過借貸融資的資本支出可能會增加我們的槓桿率,使我們更難履行我們的義務,限制我們獲得額外融資來運營我們業務的能力,或者要求我們將相當大一部分現金流用於償還債務。這可能會降低我們利用現金流為營運資本、資本支出和其他一般公司要求提供資金的能力,並使我們相對於一些負債較少的競爭對手處於競爭劣勢。

我們未來產生的任何債務和我們簽訂的其他協議可能包含限制我們為未來的運營或資本需求提供資金或從事其他商業活動的能力的契約等條款。考慮到長期的-Term鑑於此類協議的性質,這些公約和限制可能會對我們的運營和戰略靈活性構成實質性限制,並可能阻止我們達成對我們有利的戰略性交易。違反這些公約中的任何一項都可能導致相關協議下的違約事件,而任何這種違約事件或由此導致的此類協議下的加速可能導致其他協議下的違約事件。此外,這類債務的貸款人可能要求對部分或全部未來金屬產量進行對衝,這可能會對我們施加額外的限制。

我們的發展、增長、未來的盈利能力和繼續運營的能力可能會受到地緣政治條件的影響,包括在坦桑尼亞。

我們擬議的金屬開採業務計劃設在坦桑尼亞,到目前為止,唯一提議許可我們的HYMET技術的項目都在坦桑尼亞。由於2024年的地區選舉或2025年的大選,坦桑尼亞的經濟、政治或社會環境發生變化或更加不穩定,可能會造成不確定因素,阻礙對該地區的投資,並可能對未來對Lifezone Metals的投資產生不利影響,並增加來自PAP的壓力,特別是那些應得福利幾乎沒有增加的公司,這促使政府反過來向該公司施加壓力,從而可能推遲這一進程。此外,社會--政治性不穩定和動盪也可能擾亂我們或我們的許可證持有人和潛在許可證持有人的業務和運營,危及安全和安保,增加成本,影響員工士氣,影響我們交付運營計劃的能力,造成採礦許可證的不確定性,並造成聲譽損害,任何這些都可能對我們的業務、財務狀況、運營業績、前景或流動性產生重大不利影響。

此外,由於政治體制的變化,我們可能面臨額外的監管障礙或税收增加。例如,在坦桑尼亞上屆政府執政期間,對某些行業的公司增税,包括採礦、電信和航運行業。

同樣,在南非,從2019年開始,政府官員就南非儲備銀行國有化問題發表了相互矛盾的聲明,這給這一問題帶來了不確定性。任何國有化進程造成的任何經濟或政治不穩定,無論是完全完成還是部分完成,都可能造成資金流入或流出南非的問題,並影響南非的總體商業環境。

潛在型Kell的開發與運營--Sedibelo-Lifezone南非的煉油廠將依賴於Eskom國家提供的足夠電力-擁有歷史上壟斷南非市場的電力公用事業公司,包括地下環境的通風和吊裝。南非長期停電、中斷或供應短缺將對潛在的Kell的開發和運營產生實質性的不利影響--Sedibelo-Lifezone煉油廠。在過去的十年裏,南非的電力供應一直受到限制,出現了多次電力中斷和負荷削減限制。在2018年6月Eskom發生罷工後,Eskom開始減負(即對計劃外事件做出反應的受控過程),以保護電力系統免受全面停電的影響。預計短期至中期內減負將會增加。

不能保證Eskom保護國家電網的努力會防止全國範圍內的全面停電。電價上調可能會增加潛在Kell的開發和運營成本--Sedibelo-Lifezone煉油廠。不能保證有足夠的電力供應來滿足需求

13

目錄表

或者是為了我們開發或運營潛在的凱爾--Sedibelo-Lifezone煉油廠。社區中斷可能導致訪問我們的金屬開採業務,或潛在的Kell--Sedibelo-Lifezone煉油廠受阻,我們的財產受損,生產中斷。此外,任何將我們的任何資產國有化的威脅或實際程序都可能導致我們的業務停止或縮減。

坦桑尼亞和南非的高失業率和關鍵技能短缺仍然是影響當地經濟的問題。特別是,COVID的影響-19已經並將繼續影響坦桑尼亞和南非的穩定。其他幾個政治和經濟因素已經並可能繼續導致國家信用評級進一步下調,並可能對坦桑尼亞和南非整個金屬開採行業以及我們的業務產生不利影響。對坦桑尼亞或南非經濟的任何負面影響都可能對我們的業務、經營業績和財務狀況產生不利影響。更具體地説,坦桑尼亞和南非的金屬開採公司過去曾經歷過對礦山和僱員的暴力和破壞、周邊安全遭到破壞、搶劫、兼併廢石場和礦區,以及當地村民和礦山安全部隊之間的衝突。

此外,坦桑尼亞和南非以外地區的經濟和政治不穩定以及地緣政治事件,包括英國退出歐盟,美國和中國之間出現貿易爭端,俄羅斯2022年2月入侵烏克蘭(以及已經採取或未來可能採取的報復措施),最近金融服務業的不穩定和通脹風險上升,可能導致不可避免的不確定性和事件,這些事件可能對股票市場,特別是坦桑尼亞和南非以及金屬開採公司的投資風險偏好產生負面影響;造成貨幣匯率、商品價格、利率和全球政治、監管、經濟或市場狀況的波動,並造成政治機構、監管機構和金融市場的不穩定。這些因素中的任何一個都可能對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。

我們沒有運營歷史來評估我們的業務和前景,也沒有不斷髮展的商業模式,這讓人對我們實現盈利的能力產生了懷疑。

我們沒有經營歷史可供投資者評估我們的前景。雖然Lifezone Limited成立於2008年,Knl於2019年成立,但沒有一家活躍的煉油廠獲得我們的氫化物技術的許可,Knl也沒有金屬-製作屬性。截至本招股説明書日期,LifeZone Limited的唯一收入來源是從關聯公司和第三方收到的諮詢費以及從第三方收到的費用-派對關注SIMULUS收購的客户。作為一家年輕的企業,我們無法為潛在投資者提供任何歷史基礎,以供他們評估潛在投資。

卡班加項目的生產尚未開始,截至本招股説明書之日,我們在卡班加的活動主要集中於籌集資金、組織事項、人員配置、研究、項目開發和建立開始生產所需的基礎設施。此外,一旦卡班加項目投入使用,預計將提高產量-向上以分階段方式達到其最大容量。作為一個組織,我們尚未證明有能力成功開採成功商業化所需的礦產資源,或與第三方達成承購協議。因此,對我們未來成功或生存能力的任何預測都可能不像我們有運營歷史時那樣準確。我們的運營受到建立新企業所固有的風險的影響,包括獲得資本、成功實施我們的業務計劃以及運營收入有限。我們不能向您保證我們計劃的活動或運營計劃將會成功或為我們帶來收入或利潤,任何未能執行我們的業務計劃可能會對我們的業務、財務狀況、運營結果、前景或流動資金產生重大不利影響。在實現我們的業務目標過程中,我們已經並可能繼續遇到不可預見的費用、困難、複雜情況、延誤和其他已知或未知因素。見“--”我們專有的Kell工藝技術尚未進行商業規模的部署,我們可能會遇到該規模的運營困難,而Kabanga氫化物技術尚未開發,可能不具有商業可行性,每一項技術都可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。”

我們受到影響我們業務運營和成本的重大政府法規的約束,可能無法獲得將我們的物業投入生產所需的所有許可和許可證。

我們的勘探、開發和提煉活動受各種法律法規的約束。其中包括與環境保護有關的法律和條例,包括排放、自然資源管理、危險物質和爆炸物的管理和使用、勘探和開發。

14

目錄表

礦山、生產和崗位-關閉這些領域包括:開墾和修復、出口、價格管制、資本匯回和外匯管制、税收、採礦特許權使用費、勞工標準以及職業健康和安全,包括礦山安全和歷史文化保護。

與遵守這些法律和法規相關的成本是巨大的。未來可能的法律法規,以及現有法律法規的潛在變化,可能會導致額外的費用、資本支出、我們業務的限制或暫停,以及我們的金屬開採資產和使用我們的氫化物技術的其他公司的開發延遲。我們的業務需要各種政府當局的許可證和許可,涉及建立我們計劃的設施,生產、儲存和分配我們的礦產品,以及處置和儲存廢物和恢復已工作的環境。-輸出和被遺棄的地點。此類許可證和許可證隨時可能在各種情況下發生變化,不能保證我們能夠獲得或保持所有必要的許可證和許可證。例如,Knl的子公司TnCL於2021年10月30日獲得GOT頒發的SML,為TnCL提供了對Kabanga礦體存在的Kabanga礦牀項目區的合法所有權,並被要求支付年費以維護與GOT的SML。此外,在違反SML的情況下,SML可根據坦桑尼亞法律被取消、暫停或交出,如果Knl在未經坦桑尼亞礦業委員會(“礦業委員會”)事先許可的情況下停止採礦作業或放棄採礦作業,則該SML將失效。同樣,我們需要獲得某些許可和許可證才能建造和運營潛在的Kell--Sedibelo-Lifezone煉油廠。一旦Kabanga項目投入使用,預計將分階段將生產提高到最大能力,並可能需要根據每個階段項目的規模續簽或更新許可證。請參閲“關於卡班加項目的説明“和”-與潛在的凱爾相關的風險--Sedibelo-Lifezone可能獲得我們的氫化物技術許可的煉油廠 -監管部門批准、許可、開發、啟動和/或運營SRL的可持續發電設施,並在潛在的Kell使用--Sedibelo-Lifezone煉油廠可能涉及導致延遲的意外事件,這可能會對我們的業務以及我們的運營結果和現金流產生負面影響。”

此外,某些法律和法規可能允許與金屬開採作業或金屬開採作業後果有重大和直接利益關係的政府當局和私人當事人提起基於財產損害、環境損害和人身傷害(例如,由於我們的作業對環境、健康和安全造成的影響)的訴訟,並可能導致實施實質性損害賠償、罰款、處罰或其他民事或刑事制裁。此外,無-政府組織或當地社區組織可能會對我們進行負面宣傳或擾亂我們的運營。

環境、健康和安全法律法規經常變化(由於判例法帶來的一般修訂或修訂),並在全球金屬開採行業普遍變得更加嚴格。如果我們的環境合規義務因法律的變化或我們為估計負債而做出的某些假設而發生變化,或者如果與我們的運營相關的意外情況出現,我們的費用、撥備和時間表將增加以反映這些變化。如果是實質性的,這些費用和撥備可能會對我們的業務、經營業績和財務狀況產生不利影響。

我們卡班加鎳項目的監管審批和許可可能需要比預期更長的時間,並涉及導致延遲的意外事件,這可能會對我們的業務以及我們的運營和現金流結果產生負面影響。

管理環境審批的監管格局是複雜和動態的。環境法規的變化或實施更嚴格的標準可能需要對我們的項目進行修改,包括卡班加鎳項目,從而導致合規成本增加。如果不能迅速和充分地適應不斷變化的監管要求,就有可能出現延誤、罰款或法律行動。此外,作為啟動項目的先決條件,我們必須獲得適當的環境和運營批准和許可。許可過程中的任何延誤,無論是由於監管複雜性還是利益相關者反對,都可能阻礙我們的項目時間表。延長審批時間可能會導致項目成本增加、利息支出增加,並錯過預期的市場機會。

15

目錄表

相關監管機構可能會對非政府組織處以罰款和停工的風險-合規操作程序和活動,可減少或停止施工或生產,直至解除為止。任何此類事件的發生都可能延誤或停止建設或生產,增加生產成本,並導致我們的財務和監管責任,這可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

環境和社會影響評估(“ESIA”)過程對於獲得批准是不可或缺的,在編制全面和合規的ESIA方面的挑戰可能會導致拖延或拒絕。此外,有關當局今後可以發佈行政指示和遵約通知,以執行相關法規的規定,採取具體的緩解措施,繼續這些措施和/或完成這些措施。如果沒有,當局也可以下令暫停我們的部分或全部業務-合規通過立法。違反其中一些法規也可能構成刑事犯罪,除行政處罰外,犯罪者還可能被處以罰款或監禁,或兩者兼而有之。當地社區和利益攸關方可能以環境為由對資源項目表示關切或反對。反對可能會導致法律挑戰、審批延誤或聲譽損害。有效管理與當地社區和利益攸關方的關係對於減少項目中斷的風險至關重要。因此,任何這些事件的發生都可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

收購、戰略合作伙伴關係、合資企業和其他合作伙伴關係,包括承購協議,可能不符合預期,可能無法獲得所需的監管批准,或可能擾亂我們的運營,並對我們的信用評級和盈利能力產生不利影響。

我們已經就我們的金屬開採業務和我們的知識產權許可業務與其他各方達成了合資企業、戰略合作伙伴關係、夥伴關係安排、收購協議或承購協議,並預計將在未來與其達成合資企業、戰略夥伴關係、合作安排、收購協議或承購協議。任何其他各方未能履行其對我們或第三方的義務,或有關各方各自權利和義務的任何爭議,都可能對我們、我們的金屬開採業務的發展和運營,包括Kabanga項目,以及知識產權許可業務,包括潛在的Kell,產生實質性的不利影響--Sedibelo-Lifezone這可能會對我們的業務、財務狀況、經營業績、前景或流動資金產生重大不利影響。

在與Sedibelo和IDC就開發潛在Kell建立合作伙伴關係的情況下--Sedibelo-Lifezone如果南非的煉油廠被解散或我們的聯合戰略改變,我們可能不會收到與Kell Process Technology的開發相關的任何回報。這可能會對我們的知識產權許可業務和煉油廠未來的許可機會產生不利影響,進而可能對我們的業務、運營和整體利潤產生重大不利影響。Sedibelo還可能決定為另一家煉油廠本身提供資金,並可能不再支持和選擇Kellants,我們將在該工廠中進行查看-直通所有權權益,主導潛在開爾港的建設、運營和所有權--Sedibelo-Lifezone煉油廠。

對於我們的知識產權許可業務,取決於雙方的試點計劃、可行性研究、法律協議和FID的完成,與嘉能可在美國回收PGM的合作可能需要總計1,500萬至2,000萬美元的共享資本支出,以建設第一個回收設施。隨着第一階段可行性研究的完成,這一估計的準確性將會提高。

關於我們的金屬開採業務,我們與必和必拓建立了戰略合作伙伴關係,以開發Kabanga項目。2021年12月24日,必和必拓向Lifezone Limited投資1,000萬美元,Knl投資4,000萬美元,2023年2月15日,必和必拓又向Knl投資5,000萬美元,據此,必和必拓對Knl的所有權權益增加至17%。此外,根據第3批期權協議,必和必拓有權完成對Knl的進一步投資,這將使必和必拓獲得Knl的大部分所有權權益。我們的基本情況是必和必拓開發Kabanga項目並運營該礦。我們成功開發和運營Kabanga項目的能力有賴於必和必拓的持續支持以及與必和必拓的利益、計劃和戰略的持續協調。如果我們失去必和必拓的支持,如果必和必拓選擇不根據第3批期權協議行使其期權,或者必和必拓以其他方式改變其利益、計劃和戰略,這可能會對我們成功實施Kabanga項目的業務戰略的能力產生重大不利影響,進而可能對我們的業務、運營和整體利潤產生重大不利影響。同樣,我們成功實施

16

目錄表

我們對Kabanga項目的業務戰略依賴於必和必拓的財務能力。如果必和必拓無法產生足夠的現金流或籌集債務或股權資金來支持Kabanga項目,這可能會對我們成功實施Kabanga項目的業務戰略的能力產生重大不利影響,進而可能對我們的業務、運營和整體利潤產生重大不利影響。有關更多詳細信息,請參閲“風險因素 —*與影響Lifezone Metals的運營因素相關的風險--必和必拓對Knl的第三批投資有待談判、批准和各種條件,如收到最終可行性研究的有利結果,可能不會完成。此外,無論最終可行性研究的結果如何,必和必拓都可能選擇不投資Knl。如果得不到這些資金或沒有必和必拓的參與,可能會導致Kabanga項目的延遲開發,並進一步對Knl產生不利影響.”

關於我們的知識產權許可業務,我們與SRL和IDC就開發潛在的Kell建立了戰略合作伙伴關係--Sedibelo-Lifezone煉油廠,將使用凱爾工藝技術。目前,LifeZone、SRL和IDC各有一家-第三看-直通凱爾普蘭的所有權權益,擬擁有潛在的凱爾島--Sedibelo-Lifezone煉油廠。我們成功開發和運營潛在Kell的能力--Sedibelo-Lifezone煉油廠依賴於SRL和IDC的持續支持和利益、計劃和戰略的持續一致。

2023年11月30日,我們獲悉,皮拉內斯貝格鉑礦的所有開採和加工作業將從2023年12月1日起暫停,直到另行通知。PPM指示員工保持休息狀態-站點因為礦井已經得到了保養和維護。PPM還表示,將根據南非《勞動關係法》進行重組。

在此通知之前,如先前披露的那樣,SRL已決定不繼續進行最初提議的110 ktpa Kell--Sedibelo-Lifezone有多個精礦供應商的煉油廠。相反,SRL表示,它將繼續支持僅來自其未開發的Triple Crown物業的精礦的測試工作,並在技術和經濟確認以及未來批准的情況下,尋求初步獨立的Kell--Sedibelo-Lifezone規模較小的煉油廠。雖然我們最初認為潛在的凱爾工廠的第一批生產--Sedibelo-Lifezone煉油廠預計在2024年底或2025年初,鑑於SRL停止了現有的採礦計劃,我們不再能夠提供何時開始生產的估計,如果可以的話。

只有在我們進一步瞭解Pilanesberg鉑礦的狀況以及SRL採礦作業的狀況、相關測試工作和基於獨立Kell的新採礦計劃之後--Sedibelo-Lifezone規模較小的煉油廠,我們能承接技術改造嗎?--經濟對潛在的Kell的可行性進行評估--Sedibelo-Lifezone煉油廠。

鑑於最近的發展,不能保證LifeZone、SRL和IDC之間的戰略合作伙伴關係將繼續下去。如果合作關係終止或我們的聯合戰略發生變化,我們可能無法收回或收到與所發生支出相關的預期回報,Kell Process Technology的發展可能會受到阻礙。這可能會對我們的知識產權許可業務和煉油廠未來的許可機會產生重大不利影響,進而可能對我們的業務、運營和整體利潤產生重大不利影響。SRL還可能決定為另一家煉油廠本身提供資金,並可能不再支持和選擇我們擁有所有權權益的KellFactory來領導潛在Kell的建設、運營和所有權--Sedibelo-Lifezone煉油廠。有關更多詳細信息,請參閲風險因素--與潛在的凱爾相關的風險--Sedibelo-Lifezone可能獲得我們的氫化物技術許可的煉油廠。”

同樣,我們成功實施業務戰略的能力取決於我們合作伙伴及其分包商的財務能力。如果我們的任何合作伙伴無法產生足夠的現金流或籌集債務或股權資金來支持我們的聯合項目,我們可能無法成功實施我們的業務戰略,這可能會對我們的聯合項目產生實質性的不利影響。如果我們的合作伙伴及其分包商沒有按時履行其合同義務,情況也是如此。

我們評估,並期望在未來評估對互補業務、服務或技術的潛在戰略收購、合作伙伴關係或合資企業。然而,我們未來可能無法確定適當的收購、合作或合資目標,我們確定這些目標的努力可能會導致時間和財政資源的損失。此外,我們可能無法成功談判或為未來此類收購融資,無法成功或以有利條件達成合作夥伴關係或合資企業,或無法有效地將收購整合到我們當前的業務中,並且我們可能會因為任何此類戰略交易而失去客户或人員(特別是被收購業務的客户和人員)。集成的過程

17

目錄表

在我們的業務中收購的業務、技術、服務或產品可能會轉移管理層對我們核心業務的注意力。任何收購資產的整合都需要管理能力。不能保證我們目前的管理團隊有足夠的能力,也不能保證它能夠獲得額外的技能來補充這一能力,整合任何收購或新的資產和業務,並在收購的資產上實現成本和運營效率,或保持現有業務的成本和運營效率。它可能導致不可預見的經營困難和支出,並對我們的組織文化產生不可預見的壓力和壓力。不能保證我們會成功地留住任何被收購企業的關鍵人員。此外,我們可能無法實現我們最初預期的這種戰略交易的預期好處、協同效應或發展。

特別是,為了進一步發展我們的金屬開採業務,我們執行了一項非-裝訂與Dutwa收購有關的條款説明書。收購Dutwa須待雙方完成談判及同意商業條款、訂立最終文件及完成各種其他條件,包括LifeZone就Dutwa鎳項目與GOT訂立框架協議,類似於就Kabanga項目訂立的框架協議。如果我們繼續進行對Dutwa的收購,我們將無法使用我們目前形式的氫化物技術來精煉礦石精礦,因為Dutwa鎳項目的礦石是氧化礦。因此,如果我們要提煉杜特瓦鎳項目的礦石或我們未來可能獲得的任何其他礦物項目的礦石,如果礦石不是硫化礦石,我們可能不得不改進我們的水合技術或開發新技術或利用傳統方法,如冶煉或高-壓力酸浸(“HPAL”)。因此,不能保證我們將成功地實施該項目。

此外,為了進一步發展我們的知識產權許可業務,我們於2023年7月18日完成了對SIMULUS的收購,據此,梅特普羅赫收購了SGPL的全部已發行股本,這實際上意味着收購SIMUUS及其子公司的資產,不包括現金和現金等價物,但受某些例外情況的限制。不能保證SIMULUS將按照我們的預期執行,也不能保證我們能夠按照我們的期望將SIMUS整合到我們的業務中,這些都可能對我們的業務、運營和整體利潤產生重大不利影響。有關更多詳細信息,請參閲“風險因素--與影響Lifezone Metals的運營因素相關的風險--我們可能沒有意識到我們收購SIMULUS的好處,因為未能將SIMUS整合到我們的業務中可能會對我們的業務和運營產生不利影響,而發行LIFEZONE金屬普通股作為交易對價稀釋了我們現有股東的利益。”

為收購或其他戰略交易融資可能會導致現有股東因發行股權證券或可轉換債務證券而被稀釋,或因使用現金或產生債務而導致資產負債表疲軟。此外,我們可能無法以優惠的條件獲得股權或債務融資,如果有的話。此外,就收購而言,如因基礎盈利能力、資產質素及其他相關事宜惡化而需要重新評估估值假設,則可能須減記可歸因於目標的商譽。不能保證我們不會在未來減記商譽價值,這將對我們的經營業績和淨資產產生不利影響。

此外,如果我們無法獲得所需的監管批准,包括我們或潛在收購目標所在的各個司法管轄區的適用監管機構,我們可能無法完成預期的交易。即使我們能夠獲得監管部門的批准,這種批准也可能受到某些條件的制約,這可能會阻止我們爭奪某些客户或在某些業務線上競爭。此外,我們可能面臨(1)與我們的收購和合資企業相關的或有負債,其中包括與所收購的公司、資產或業務相關的司法或行政訴訟或或有事項,包括民事、監管、税務、勞工、社會保障、環境和知識產權訴訟或或有事項;以及(2)財務、聲譽和技術問題,包括與會計慣例、財務報表披露和內部控制有關的問題,以及其他監管或合規事項,所有這些問題我們可能沒有確定為我們盡職調查過程的一部分,根據相關收購或合資企業協議,這些問題可能不是完全不可補償的。例如,上述強調的所有風險可能都適用於收購Dutwa和收購Simus。

我們還可以就我們的項目將生產的產品簽訂承購或營銷協議,包括卡班加項目。然而,我們可能無法實現這樣的安排帶來的預期好處。2023年沒有簽署承購承諾。

18

目錄表

參與合資企業合同使我們面臨如上所述的風險和不確定性,其中一些是我們無法控制的,包括我們合作伙伴的行動或與我們合作伙伴的關聯,其中一些可能存在聲譽問題,無論是否與我們的聯合項目相關。我們不能保證我們進行的任何收購、合作或合資企業不會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

由於我們並不擁有我們的技術許可、煉油廠和金屬開採業務的全部權益,這些業務的其他股東,如SRL和必和必拓,特別是如果必和必拓進一步投資Knl,將能夠影響各自業務的運營和重大的公司行動。

我們目前擁有Kelltech 50%的股份,SRL持有其餘50%的股份(通過其全資子公司ORKID S.a.r.l.)。對於Kelltech和/或其任何子公司將採取的某些行動和決定,有保留的事項,如建立合夥關係、發行Long-Term債務或物質借款以及向第三方支付管理費,這些都需要持有Kelltech不少於80%股份的股東的批准。因此,SRL將能夠影響Kelltech及其子公司各自業務的運營,併發起或影響重大的公司行動。我們不能向您保證,這不會導致此類企業在決策上的衝突。

對於與Glencore在美國回收PGM的合作關係,項目的執行取決於第一階段交付成果的成功完成,其中包括試驗計劃、可行性研究、法律協議和雙方的FID。如果第一階段成功,將開發一個商業規模的PGM回收設施,由Lifezone Metals持有多數股權,嘉能可是唯一的-索取者從工廠運來的精製PGM。嘉能可還將提供營運資金安排,為這些業務提供資金。如果LifeZone Metals無法交付-等級庫若向Glencore出售原材料或出現延誤或發生違約事件或營運資金安排違約,則可能對Lifezone Metals於合夥企業的權益構成重大風險。

我們的子公司Knl持有TNCL 84%的權益,GOT持有其餘16%的權益。此外,根據必和必拓於2021年對Knl的投資和第二批投資,必和必拓目前擁有Knl 17%的股權。此外,出於促進Kabanga項目發展的戰略原因,根據第三批期權協議,必和必拓有權完成對Knl的進一步投資,但須遵守本招股説明書中其他部分討論的某些條件。有關更多詳細信息,請參閲“Lifezone Metals與必和必拓第三批第三批期權協議的商業第三批材料合同-第三批-第三批期權協議“如果完成第三批投資,必和必拓將擁有Knl的多數股權(相當於TNCL的51%的間接權益),我們將間接持有剩餘的股權,Knl將不再是多數股權-擁有從那時起,Lifezone Metals的子公司。因此,Lifezone Metals的股東(包括GoGreen股東)於Knl的間接權益將於第三期投資完成後攤薄,而Lifezone Metals應佔的經濟利益將按比例減少。雖然我們預計我們將在第一天繼續產生重大影響-今日KNL的運營,包括通過任命兩名董事會成員(如果我們擁有KNL至少15%的投票權,或如果我們擁有KNL至少10%但不到15%的投票權,則任命一名董事會成員)和董事會層面的重大否決權(包括對年度預算和業務計劃的過度批准,超過某些最低限度門檻的年度預算或業務計劃之外的收購和處置,超過某些最低限度門檻的某些協議或交易的進入或修改,超過某些最低限度門檻的年度預算或業務計劃之外的某些協議或交易的進入或修改,在股東層面(包括重大變更或停止業務、更改章程、清盤或合併組成Knl集團的任何公司或組成Knl集團的任何公司的任何公開發行或上市),必和必拓將擁有Knl的多數股權和日常經營權,而我們的基本情況是由必和必拓在這種情況下開發Kabanga項目和運營該礦。此外,必和必拓對Knl的投資是其過去幾年來在非洲的第一筆投資,而Kabanga項目是一個綠地項目,這可能需要必和必拓方面的額外專業知識和投資。如果我們無法對KNL的運營進行足夠的控制,或者KNL的運營沒有預期的那麼成功,Lifezone Metals的交易價格可能會受到不利影響。因此,必和必拓將能夠影響各自業務的運營,併發起或影響重大的企業行動。我們不能向您保證,這不會導致此類企業在決策上的衝突。

19

目錄表

延遲交付最終的可行性研究可能會對我們的業務以及我們的運營和現金流結果產生負面影響。

我們需要大量資金來進步和發展我們的金屬開採業務。我們開發卡班加鎳項目的能力需要大量的進一步資金。根據必和必拓、Lifezone Limited及Knl訂立的第3批購股權協議,必和必拓可選擇完成對Knl的進一步投資,惟須滿足若干條件,包括令人滿意地完成最終可行性研究及就其達成協議。無論正在進行的最終可行性研究結果如何,必和必拓都沒有義務進行這樣的額外投資。延遲交付最終的可行性研究將需要在研究完成時提供營運資金,有可能侵蝕我們投資者的信任,將對我們業務的整體前景產生不利影響,影響我們的整體財務業績和我們吸引未來資金的能力。

如果我們延遲交付最終的可行性研究報告,我們可能會失去必和必拓未來的任何投資部分。在另一種情況下,必和必拓可能會選擇剝離其在Knl的投資。我們目前的業務戰略依賴於必和必拓的第三部分投資。我們的基本情況是必和必拓開發Kabanga鎳項目並運營該礦。如果第三批投資不是由必和必拓進行的,我們預計我們將繼續開發Kabanga鎳項目,通過債務或股權融資提供額外資金,並將該項目和/或特許權使用費流的收益貨幣化,我們還可能為該項目尋找其他戰略合作伙伴。然而,我們不能保證我們能夠以優惠的條件或根本不能籌集到這樣的額外資金。

由於我們將需要大量額外資本來為我們的業務提供資金,我們的管理層定期評估潛在的流動性來源;然而,我們業務的發展階段性質可能會使任何潛在的股權或債務投資者不願向我們提供必要的資金。任何額外的籌款活動都可能轉移我們管理層的注意力。-今日活動,這可能會對我們的運營產生不利影響。我們還可能不得不出售現有資產,例如我們的HADMET技術的權利或在Kabanga鎳項目或其他項目中的權益,這將稀釋我們在這些資產及其任何回報中的權益。如果我們無法對KNL的運營進行足夠的控制,或者KNL的運營沒有預期的那麼成功,Lifezone Metals的交易價格可能會受到不利影響。此外,即使我們能夠籌集到這類資金,這可能需要比第三批期權協議下的時間表長得多的時間。

必和必拓對KNL的第三期投資有待談判、批准和各種條件,如收到最終可行性研究的有利結果,可能不會完成。此外,無論最終可行性研究的結果如何,必和必拓都可能選擇不投資Knl。如果得不到這些資金或沒有必和必拓的參與,可能會導致Kabanga項目的延遲開發,並進一步對Knl產生不利影響。

我們的業務,特別是金屬開採業務,將是資本密集型的。我們需要並將繼續需要大量額外資本來資助我們的業務,包括將Kabanga項目發展成一個可持續和可運營的鎳礦和煉油廠。根據必和必拓於2021年對Knl的投資及於2023年2月15日進行的第2期投資,必和必拓目前擁有Knl的17%股權,已累計向Knl直接投資9,000萬美元。此外,出於促進Kabanga項目發展的戰略原因,根據第3批期權協議,必和必拓有權在滿足若干條件的情況下完成對Knl的進一步投資。

雖然我們的高級管理層在行業和運營項目(如Kabanga項目)方面擁有豐富的經驗,但鑑於必和必拓的聲譽和經驗,必和必拓越來越多地參與Kabanga項目,這是我們目前開發Kabanga項目計劃的關鍵組成部分,我們目前的業務戰略依賴於必和必拓的第三批投資。

如果第三批投資不是由必和必拓進行的,我們預計將繼續開發Kabanga項目,通過債務或股權融資獲得額外資金,將項目和/或特許權使用費流的收益貨幣化,我們還可能為該項目尋找其他戰略合作伙伴。然而,在必和必拓完成第三批投資之前,我們業務的經濟可行性將存在不確定性。如果未來的任何可行性研究(包括最終可行性研究)得出否定的結論或重大延遲,我們可能會失去必和必拓的任何未來投資部分,或者必和必拓可能選擇剝離其在Knl的投資。此外,我們與必和必拓之間可能就最終可行性研究的結果或與

20

目錄表

滿足第三批投資所涉及的任何其他條件。在這種情況下,我們不僅可能失去必和必拓的額外融資,還可能失去其採礦專業知識。任何額外融資或採礦專業知識的損失可能會對我們的業務、財務狀況、運營結果、前景或流動性造成重大不利影響。此外,Knl及Lifezone Limited將於有關Knl及其附屬公司的第三批投資完成後,與必和必拓訂立第三批股東協議。第三批股東協議包括,除其他事項外,慣例-搶佔適用於KNL普通股和TAG新股發行和轉讓的權利條款-沿途並拖動-沿途條件。如果必和必拓要行使任何此類權利,我們可能不得不出售我們在Knl的全部或部分股權。

我們從未產生過任何可觀的收入或利潤,這種情況令人對我們作為一家持續經營的企業繼續下去的能力產生了極大的懷疑。與在沒有額外融資的情況下利用現有財務資源相比,我們是否有能力實施我們的業務計劃並在更大程度上發展我們的業務存在不確定性。我們的龍-Term未來的增長和成功取決於我們籌集更多資本的能力,包括從必和必拓籌集資金,並實施我們的商業計劃。然而,如果必和必拓的投資未能實現,可能會對我們充分實施我們的金屬開採業務並在更大程度上發展我們的金屬開採業務的能力產生重大不利影響,而不是我們現有的財務資源和專業知識,或者如果我們尋找其他戰略合作伙伴,可能會大大推遲項目時間表。

如果最終可行性研究得出較低的淨現值,這可能會導致第三批投資項下提供的資金額較低,從而需要額外資本為我們的業務提供資金,這可能對我們的財務狀況和投資者信心造成不利影響。

作為我們最終可行性研究的一部分公佈的淨現值取決於與Kabanga鎳項目相關的各種技術和經濟假設,包括生產率、金屬回收率、運營和資本成本、金屬價格、税率和折扣率以及投產時間。淨現值對金屬價格特別敏感,鎳、銅和鈷的價格在歷史上一直是可變的。鎳價目前低迷,可能會在很長一段時間內處於低位,因為過去12個月發達國家對大宗商品的需求一直疲軟,來自印尼的不斷增加的供應沒有被需求吸收。這導致了長期投資的減少-Term鎳價假設。這只是一個例子,説明我們的旗艦項目的價值可能會受到負面影響,以及在我們發佈最終可行性研究時,估值預期可能無法實現。較低的估值將表明未來投資的內部回報率較低,對我們的財務狀況、我們的股價以及我們籌集股權和債務融資的能力產生了負面影響。

我們於2021年12月24日收到必和必拓對Lifezone Limited和Knl的1000萬美元和4000萬美元的初始投資,並於2023年2月15日在Knl進一步投資5000萬美元,根據Knl和必和必拓達成的預算,這些投資收益進入Knl,用於Kabanga鎳項目的持續資金需求。但是,我們開發Kabanga鎳項目的能力需要大量的進一步資金。根據必和必拓、Lifezone Limited和Knl訂立的第3批期權協議,必和必拓有權完成對Knl的進一步投資,但須滿足若干條件,包括令人滿意地完成並同意最終可行性研究、就Kabanga項目的聯合財務模式達成協議、修訂TNCL子公司的組織章程細則以刪除TNTCL子公司中GOT的隱含權益以及收到任何必要的監管和税務批准。我們的基本情況是必和必拓開發Kabanga鎳項目並運營該礦。

如果最終的可行性研究得出較低的淨現值,它還將減少第三批投資的金額,或促使必和必拓不遵循其權利。在這種情況下的第三期投資可能不會提供足夠的資本來支持卡班加鎳項目的發展,使該項目高度依賴國際資本市場的市場條件。如果我們必須在沒有必和必拓支持的情況下開發和資助Kabanga鎳項目,我們將通過債務或股權融資尋求額外資金,並將項目和/或特許權使用費收入貨幣化,我們還可能為該項目尋找其他戰略合作伙伴。然而,不能保證我們將能夠以優惠的條件或根本不能籌集到這樣的額外資金,無論項目的質量如何。由於我們將需要大量的額外資本來為我們的業務提供資金,我們的管理層定期評估潛在的流動性來源;然而,我們業務的勘探和開發階段的性質可能使任何潛在的股權或債務投資者不願向我們提供必要的

21

目錄表

資金和威脅我們作為一名運動員的地位—關注。任何額外的籌款活動都可能轉移我們管理層的注意力。-今日活動,這可能會對我們的運營產生不利影響。我們還可能不得不出售現有資產,例如我們的HADMET技術的權利或在Kabanga鎳項目或其他項目中的權益,這將稀釋我們在這些資產及其任何回報中的權益。如果我們無法對KNL的運營進行足夠的控制,或者KNL的運營沒有預期的那麼成功,Lifezone Metals股票的交易價格可能會受到不利影響。此外,即使我們能夠籌集到這類資金,這可能需要比第三批期權協議下的時間表長得多的時間。

如果Lifezone Metals以股權融資的形式籌集此類資金,Lifezone Metals當時的股東可能會進一步稀釋。此外,根據A&R公司章程,Lifezone Metals普通股的持有者將無權獲得任何-先發制人權利還是反-稀釋權利。任何未能籌集所需資金或任何籌資延遲都可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

第三批期權協議包括在行使第三批期權協議項下的期權之前一段時間內與Kabanga項目和LifeZone Limited有關的某些限制性契諾,這可能會限制我們探索其他增長機會的能力。

Knl與Lifezone Limited訂立第3批購股權協議,根據該協議,Knl將(按必和必拓的選擇權)以股權認購方式從必和必拓獲得投資,構成第3批投資(“購股權”)。該購股權授予必和必拓權利,在符合若干條件(概述如下)的情況下,認購Knl所需數目的股份,連同其現有的Knl股份,必和必拓按完全攤薄的基準間接擁有TnCL總投票權及經濟權益的51%。有關更多詳細信息,請參閲“Lifezone Metals公司與必和必拓簽訂的第三批材料合同和第三批第三批期權協議“根據第3批購股權協議,在行使購股權前,KNL和Lifezone Limited將須遵守與Kabanga項目和Lifezone Limited的營銷和承購有關的某些限制性契約,包括:

• 對進入Off的限制-拿去與第三方簽訂的協議,涉及卡班加項目鎳、鈷和銅總產量的40%以上;

• 這種出價的條款-拿去協議必須與某些前提條件實質上一致-已確定KNL和必和必拓商定的標準,KNL應就與標準的任何實質性差異徵求必和必拓的意見;以及

• 第三方出局-索取者還必須作為業務合併的一部分或在簽訂收購協議的同時投資於Lifezone Limited或Lifezone Limited的任何關聯公司-拿去協議。

此外,在完成第三批投資之前,Lifezone Limited、Knl和必和必拓已同意在與GOT就Kabanga項目、第二批認購協議和第三批期權協議進行溝通之前相互諮詢。因此,如果必和必拓在很長一段時間內不行使選擇權,我們將受到限制,無法同意與其他各方達成承購安排。

我們可能沒有意識到我們收購Simus的好處,因為未能將Simus整合到我們的業務中可能會對我們的業務和運營產生不利影響,而發行Lifezone Metals普通股作為交易對價稀釋了我們現有股東的利益。

2023年7月18日,Metproh完成了對SGPL全部已發行股本的收購,根據SIMULUS SSA,這實際上意味着收購SIMULUS及其子公司的資產,不包括現金和現金等價物,但受某些例外情況的限制。

Simus是一家精品濕法冶金和選礦服務集團。自2010年以來,我們不時聘請SIMULUS進行與金屬回收和工藝流程設計相關的測試工作。我們打算SIMULUS將作為一個IN運行-豪斯測試、研究、開發和培訓設施,同時繼續為第三方客户服務。Simulus的業務和運營與我們現有的業務和運營的整合可能是一個複雜和時間的問題-消費進程。SIMULUS正在整合到我們的業務中,我們的重點是

22

目錄表

管理層可能會針對整合規劃,而不是針對我們的核心業務和其他機會。我們不能保證我們能夠及時或完全成功地將SIMUUS整合到我們的業務中,並且SIMUUS將繼續作為利潤中心。SI能否成功整合到我們的業務中,除了其他因素外,還取決於我們留住Simus關鍵人員的能力,而且不能保證我們一定能成功留住這些關鍵人員。如果我們不能及時將SIMULUS整合到我們的業務中,我們可能無法按預期實現此類收購的預期收益,如果有的話。

SIMULUS收購需要向SGPL的前股東支付850萬美元的現金,並由Lifezone Metals向SGPL的前股東發行500,000股Lifezone Metals普通股(約相當於Lifezone Metals截至本招股説明書日期的已發行Lifezone Metals普通股總數的0.6%),這對我們的現有股東造成了稀釋。

消費者對與我們相關的金屬的需求和偏好的變化可能會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

由於我們的收入在可預見的未來預計將來自鎳的銷售,以及較少程度的鈷、銅和鉑族金屬的銷售,對這些金屬的需求和市場價格的變化,以及對這些金屬和與這些金屬相關的產品徵收的税收和其他關税和費用可能會對我們的盈利能力產生重大影響。我們的財務業績可能會受到此類賤金屬價格下跌的重大不利影響。賤金屬和PGM的價格可能會波動,並受到許多我們無法控制的因素的影響,例如利率、匯率、税收、通貨膨脹或通貨緊縮、美元在世界市場上對外國貨幣的相對價值波動、運輸和其他運輸和物流成本、全球和地區對賤金屬或PGM的供需、潛在的行業趨勢(如競爭對手整合或其他整合方法),以及生產和採購賤金屬或PGM的國家的政治和經濟狀況。賤金屬、鉑族金屬和相關產品的長期低價可能會大大減少收入和未來所需發展資金的可獲得性。這可能導致生產業務大幅減少或暫停,資產價值受損,以及我們已探明和可能的鎳、鈷和銅礦體減少。此外,供應面因素對賤金屬和鉑族金屬的價格波動有重大影響。

目前,鎳是用於不鏽鋼和電池的關鍵金屬,包括用於電動汽車的那些。鎳價與不鏽鋼的需求有關,從長遠來看,還與電池等相關。任何經濟低迷或其他減少不鏽鋼或電池銷售的事件都可能影響鎳的價格。對我們產品的需求可能會受到對含有此類金屬的下游產品的需求的影響,如不鏽鋼,不鏽鋼生產是鎳的最大需求領域,以及混合動力和電動汽車、風力渦輪機、機器人、醫療設備、軍事設備和其他高需求-增長先進的運動技術,以及一般汽車和電子行業的需求。這些市場缺乏增長可能會對我們產品的需求產生不利影響。此外,與電池、電動汽車以及能源創造和儲存有關的技術正在迅速變化,不能保證鎳和鈷的使用將繼續保持現在的水平,或者根本不會使用它們。例如,使用鋰鐵氧體等電池-磷酸鹽電池或鈉-離子不使用鎳或鈷的電池可能會得到更廣泛的使用,並導致鋰離子電池等使用鎳和鈷的電池的需求減少,特斯拉公司和福特汽車公司等幾家汽車製造商已經宣佈計劃使用鋰鐵氧體-磷酸鹽他們電動汽車裏的電池。同樣,對鉑的需求是由內燃機使用的汽車催化劑等推動的,隨着內燃機逐步淘汰,對汽車催化劑的需求也將減少。使用鎳的電池或依賴PGMS的相關技術或產品的使用量的任何下降,都可能對我們的業務、財務狀況、運營結果、前景或流動性造成重大不利影響。

相比之下,大宗商品價格長期居高不下可能造成經濟混亂,這可能會破壞鎳、鈷、銅和PGM的供需,最終影響更廣泛的市場。鎳、鈷、銅和PGM市場價格普遍較高的時期將有利於我們的財務表現。然而,堅挺的鎳、鈷、銅和PGM價格也帶來了尋找或創造替代技術的經濟壓力,這些技術最終可能會抑制未來的長期-Term對鎳、鈷、銅和鉑族金屬的需求,同時可能會刺激相互競爭的礦產的開發。

23

目錄表

通貨膨脹和/或資本成本上升的影響可能會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

通貨膨脹和資本成本上升的負面影響對卡班加鎳項目的未來發展和資本發展構成重大挑戰-密集型採掘業項目的總體情況。LifeZone正在監測這些因素,但這些因素可能會對卡班加鎳項目的商業可行性和我們業務的整體前景產生不利影響。我們承擔的卡班加鎳項目和其他資源項目涉及大量的初始資本投資。通脹上升或資金成本上升,可能會削弱我們各項計劃的經濟可行性,因為我們最初估計的成本可能並不足夠。反過來,這可能會導致較低的--高於預期投資回報,影響我們的整體財務表現和我們吸引未來資金的能力。建築期間的通貨膨脹可能會導致房地產、廠房和設備成本、運費、勞動力、能源和材料成本等成本上升。隨着運營費用的增加,未來的盈利能力可能會受到不利影響,可能會導致利潤率壓縮和現金流減少。Kabanga鎳項目的成功與專業的項目管理、強大、經驗豐富的綜合項目團隊、卓越的工程和採購以及前瞻性思維密切相關。

資本成本的增加可能會對我們的資源項目獲得所需的資金構成挑戰。如果項目的最終成本及其回報存在不確定性,貸款人和投資者可能會在承諾資金方面猶豫不決。這可能導致融資成本增加和(或)項目融資和開工延遲。此外,通貨膨脹和資本成本上升可能導致項目執行和完成的延誤。不可預見的成本增加可能需要我們重新評估項目預算和時間表,導致生產和創收的潛在延誤。拖延還可能導致錯過預期、市場機會和合同義務。因此,任何這些事件的發生都可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

如果我們失去高級管理層或無法僱用和/或留住足夠的技術熟練員工,我們的業務可能會受到實質性的不利影響。

我們開始運營,然後繼續運營、創新、實施持續改進或擴張的能力取決於我們留住和吸引具有適當知識和技能、經驗和其他能力的高級管理層和關鍵員工的能力。有關我們員工的更多信息,請參閲“LifeZone Metals的業務主管-員工“坦桑尼亞的金屬精煉業以及在較小程度上的金屬開採業繼續缺乏合格的高級管理人員和技術熟練的僱員。我們需要在濕法冶金精煉工藝方面擁有與我們的HYMET技術相關的專業知識的員工,可能會發現在全球範圍內,特別是在我們開展業務的國家/地區,很難找到這樣的專業知識。此外,隨着我們的氫化物技術的使用在未來的增長,這種稀缺性可能會進一步加劇。

此外,海姆特技術的操作和操作將要求員工接受高級培訓,這可能需要較長的交付期,還可能需要我們制定自己的培訓計劃和合作夥伴關係。這樣的培訓計劃將需要額外的基礎設施和營運資本支出。我們可能無法聘用或留住(由於離職或無法獲得)適當的高級管理人員、技術熟練的員工(包括我們培訓的員工)或其他管理人員,或者我們可能不得不支付和獎勵更高水平的薪酬(例如,簽署-打開包裹、總包裹、短包和長包-Term激勵措施)比我們目前做的更多。如果我們無法招聘或留住適當的管理和技術熟練人員,或者如果沒有足夠的繼任計劃,這可能會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

我們可能無法成功地與競爭對手爭奪員工、勘探、資源、資本資金、設備和合同勘探、開發和建築服務。

金屬開採行業在所有階段都具有競爭力,我們的許多競爭對手擁有比我們更多的財務資源和更長的運營歷史。我們可能會遇到來自其他金屬開採公司的競爭,我們在招聘有經驗的採礦專業人員和具有濕法冶金精煉專業知識的專業人員時可能會遇到競爭。此外,各級對勘探資源的爭奪也很激烈。競爭加劇可能會對我們吸引必要的資本資金、以可接受的條款收購資金或獲得合適的生產物業或未來礦產勘探前景的能力造成不利影響。鎳的漲幅,

24

目錄表

鈷、銅、鉑族金屬或其他金屬價格在過去和未來可能鼓勵採礦勘探、開發和建築活動的增加,這可能導致對勘探、開發和建築服務和設備的需求和成本增加。

服務和設備的需求和成本增加可能會導致項目成本大幅增加,如果由於供應不足而不能及時獲得服務或設備,就會造成延誤,而且由於需要協調服務或設備的供應,可能會出現日程安排困難和費用增加的情況。這些結果中的任何一個都可能大幅增加項目勘探、開發或建設成本,或導致項目延誤,或兩者兼而有之。由於這一競爭,我們可能無法維護或獲得有吸引力的採礦資產,無法安裝、維護或收購與我們的HADMET技術有關的煉油廠,也無法吸引更好或更合格的員工。

勞動力成本的增加可能會對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。

許多因素可能會對可用的勞動力產生不利影響,或不時增加勞動力成本,包括高就業水平和政府法規。持續的勞動力短缺或員工流失率的增加可能會導致成本增加,例如提高工資以吸引和留住員工,並可能對我們按要求的時間表完成金屬開採項目或以其他方式高效運營業務的能力產生負面影響。如果我們無法招聘和留住能夠高水平表現的員工,我們的業務可能會受到不利影響。整體勞動力短缺、缺乏熟練勞動力、營業額增加或勞動力通脹可能會對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。

此外,我們的Kabanga項目所在地坦桑尼亞的經濟近年來經歷了通貨膨脹和勞動力成本的上升。

因此,坦桑尼亞的平均工資預計將繼續增長。坦桑尼亞法律和法規要求我們的企業支付各種法定員工福利,包括養老金、醫療保險(坦桑尼亞目前不是強制性的,但坦桑尼亞已提出立法,要求為員工及其直系親屬提供強制性醫療保險)、工作-相關傷害保險和生育保險,視情況向指定的政府機構提供,以使我們的員工受益。相關政府機構可審查僱主是否支付了必要的法定僱員福利,沒有支付足夠金額的僱主可能會受到滯納金、罰款和/或其他處罰。如果有關部門認定我們的企業需要補繳社會保險和住房公積金,或對其處以罰款和法律制裁,我們的業務、財務狀況和經營業績可能會受到不利影響。我們預計,我們的勞動力成本,包括工資和員工福利,將繼續增加。除非我們能夠通過提高產品和服務的價格將這些增加的勞動力成本轉嫁給我們的客户,否則我們的財務狀況和經營業績將受到不利影響。

有關更多詳細信息,請參閲“風險因素--與影響Lifezone Metals的運營因素相關的風險--我們的運營和利潤可能會受到勞工騷亂和工會活動以及對勞工立法的遵守的不利影響.”

如果我們不能有效和高效地宣傳、營銷和許可或銷售我們的技術或產品,包括我們的氫化物技術或我們提煉的任何礦石,我們的業務增長可能會受到影響。

提升對我們產品的認識對於我們發展業務的能力非常重要,而吸引新客户可能會付出高昂的代價。隨着我們擴大產品供應,我們的營銷計劃可能會變得越來越昂貴,而且可能很難從這些計劃中獲得有意義的回報。如果我們的營銷努力不能成功地提高人們對我們的產品的認識,例如HYMET技術或我們提煉的任何礦石,或者如果我們無法降低成本-有效管理我們的營銷費用或管理我們業務的增長,那麼我們的業務、財務狀況、運營結果、前景或流動性可能會受到不利影響。

25

目錄表

我們業務戰略和計劃的成功實施取決於我們管理層的表現和外部因素。任何未能實施我們的業務戰略和計劃都可能對我們的業務和運營產生實質性的不利影響。

我們能否成功實施我們的金屬開採業務、Kabanga項目和知識產權許可業務的業務戰略和計劃,尤其是與Glencore發展合作伙伴關係,在我們的知識產權許可業務中回收美國的PGM,取決於我們管理層的表現。如果我們的管理層不能執行我們的業務戰略,那麼我們的發展,包括收入的產生以及我們的銷售和營銷活動將受到實質性的不利影響。此外,我們的管理層在有效管理預算、預測和任何未來增長帶來的其他過程控制問題方面可能會遇到困難。如果我們失去了管理團隊的關鍵成員,或無法更換或聘用具有足夠技能、經驗和/或業務關係的新管理成員,這可能會對我們管理層實施業務戰略和計劃的能力產生重大不利影響。這反過來可能對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。

至於與Glencore合作於美國回收PGM,項目的執行須視乎成功完成第一階段的交付成果(包括一項試驗計劃)及可行性研究。如果第一階段成功,那麼將開發一個商業規模的PGM回收設施,由Lifezone Metals持有多數股權,嘉能可是唯一的-索取者從工廠運來的精製PGM。

然而,我們的金屬開採業務的業務戰略和計劃的成功實施,特別是卡班加項目和我們的知識產權許可業務,特別是潛在Kell的開發--Sedibelo-Lifezone在我們的知識產權許可業務中,煉油廠也將依賴於我們管理層無法控制的外部因素。不可預見的困難、延誤或成本可能會對我們管理層成功實施業務戰略和計劃的能力產生不利影響,而這些戰略和計劃可能不會產生預期的好處。不能保證與Glencore合作在美國回收PGM的第一階段在開發後將實現本招股説明書所述的金屬回收率、成本和環境效益或商業上可行的回收率和效益,且實際結果可能與我們的可行性研究結果大不相同。雖然我們的氫化物技術有潛力應用於各種金屬精煉和回收過程,但如果我們不能解決可能出現的任何此類操作困難,我們可能會失敗-現有被許可人和任何未來的被許可人,否則將獲得我們的HADMET技術許可。此外,在本節其他部分將更詳細地討論的一些因素,例如但不限於,繼續支持我們的合作伙伴並與其保持利益一致,例如必和必拓和GOT關於Kabanga項目,SRL和IDC關於潛在的Kell--Sedibelo-Lifezone煉油廠,鎳、鈷、銅和PGM定價的波動,運營成本,安全-相關汽車製造商之間的問題、有組織的勞工行動、技術問題和需求變化(特別是與使用鎳的電池技術有關),可能導致無法實現運營目標或戰略目標。

此外,還有某些外部因素特別可能影響我們成功執行卡班加項目戰略和計劃的能力。例如,我們將嚴重依賴運輸基礎設施,將礦物精礦從Kabanga礦用卡車運往Kahama的CTP,從Kahama向Kabanga進行回填,將試劑從達累斯薩拉姆運往Kahama,並通過鐵路將精煉產品從Kahama運往達累斯薩拉姆。這種運輸基礎設施可能會中斷,或者在卡班加項目開始投產時,這種運輸基礎設施可能還沒有準備好投入使用。任何此類困難、延誤或成本都可能阻礙我們全面實施我們的業務戰略,這可能會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。例如,雖然我們的目標是訂購卡班加項目所需的機械和設備,但由於包括烏克蘭衝突在內的各種因素,供應鏈堵塞可能比我們預期的更嚴重。此外,這次裁員-關閉技術報告摘要中提出的品位估計、商品價格和總成本估計是基於某些假設、預測和估計,這些假設、預測和估計受到相當大的不確定性的影響,實際結果可能不如目前的估計有利。

我們可能捲入訴訟,並可能在法律和行政訴訟中做出對我們的公司、子公司、管理層和/或控股股東不利的決定。

吾等、吾等的附屬公司、管理層及/或控股股東(如有)可能在正常業務過程中面臨訴訟、仲裁及其他法律及行政程序,並可能捲入可能導致訴訟的糾紛。未來潛在訴訟的原因尚不清楚,可能由以下原因引起

26

目錄表

事件、商業活動、環境、社區、健康和安全問題、股價波動或未能遵守披露義務。訴訟的結果不能肯定地預測,但可能包括負面宣傳、代價高昂的損害賠償或和解、罰款和失去許可證、特許權或權利等。我們還可能受到居住在我們項目附近的個人的索賠,這些個人基於與我們的運營有關的所謂負面健康影響。此外,我們隨後可能會受到法律程序或索賠的約束,這些訴訟或索賠對我們項目的開發或運營提出異議。此外,如果發生糾紛,我們可能受到外國法院的專屬管轄權,或可能無法成功地將外國人置於馬恩島、坦桑尼亞、英國、澳大利亞、南非和美國法院的管轄權之下。外國法院的不利或武斷裁決可能會對我們的財務業績、現金流和經營業績產生重大不利影響。

我們目前依靠南非和其他國家的知識產權法和普通法,以及保密程序、網絡安全做法和合同條款和限制,來保護與我們的產品、專有工藝和專有技術相關的知識產權和其他專有權利,包括我們的氫化物技術。儘管我們努力維護和維護我們的專有權利,但我們不能保證我們會成功做到這一點,也不能保證我們的競爭對手不會獨立開發出與我們相當或更好的產品或技術。保護或捍衞我們的知識產權,確定他人專有權利的有效性和範圍,或者針對侵權或無效的索賠進行辯護,都可能需要訴訟。這類訴訟,無論勝訴或敗訴,都可能導致鉅額費用和管理資源的轉移,其中任何一項都可能對我們的業務、財務狀況、經營結果、前景或流動資金產生重大不利影響,見“-與氫化物技術和知識產權相關的風險.”

任何此類法律程序或糾紛都可能延誤我們及時或完全完成項目開發的能力,或者大幅增加與項目開始或繼續商業運營相關的成本。此外,我們的知識產權可能會受到第三方的挑戰或侵犯,或者我們可能無法維護、續訂或與第三方簽訂新的許可協議。-派對持牌人以合理的條款。此外,未經授權使用我們的知識產權或我們無法保護現有的知識產權可能會對我們的競爭地位或運營結果造成不利影響,而我們專利的喪失可能會降低相關產品和技術的價值。我們業務的成功在一定程度上取決於我們利用專有工藝技術的能力,在將我們的技術擴大到商業應用的過程中,我們可能會遇到不可預見的問題或成本,或者兩者兼而有之。如果在一起或多起訴訟中做出了不利的決定,或者我們無法以有利的方式解決糾紛或執行我們的權利,我們也可能被要求支付鉅額費用,這可能會對我們的運營結果、現金流和財務狀況產生重大不利影響。

我們的業務可能會受到與税務法規有關的訴訟或其他索賠,以及税務機關的挑戰。

我們在許多國家都有業務,包括坦桑尼亞、英國、澳大利亞、美國和馬恩島,並在不同的司法管轄區受到眾多税收法規的約束,並在這方面進行定期審查。我們全球收入構成的變化可能會影響我們的實際税率。此外,税法的改變可能會導致更高的税收。-相關費用和付款。在我們開展業務的任何國家/地區的法律變化可能會對我們的應收税金和負債以及遞延税項資產和遞延税項負債產生重大影響。此外,在我們開展業務的一些地區,不確定的税收環境可能會限制我們成功挑戰任何地方税務當局的不利決定的能力。我們在税收規則複雜的國家開展業務,這些規則可能會被解讀為多種方式,並可能影響我們的有效税率。未來對税制的解釋或發展或高於預期的實際税率可能會對我們的納税義務、投資回報和業務運營產生重大不利影響。

此外,我們和我們的附屬公司及聯屬公司在不同司法管轄區經營、註冊成立,併為税務居民。吾等及吾等附屬公司及聯營公司所在地區或註冊成立的不同司法管轄區的税務機關,可能不同意並質疑吾等對吾等的交易、税務狀況、扣減、豁免、吾等或吾等附屬公司或聯屬公司為税務居民的地方、税務條約或其內容的適用情況或其他事項的評估。如果我們或我們的子公司和附屬公司未能成功應對税務機關的任何此類挑戰,我們或我們的企業可能會被要求支付額外的税款、利息、罰款或罰款,可能會受到

27

目錄表

在多個司法管轄區對同一活動徵税,或者也可能被徵收更高的税率、預扣税或其他税。成功的挑戰可能會導致向相關税務機關支付鉅額款項,這可能會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

即使我們或我們的子公司和附屬公司成功應對税務機關的挑戰,應對這些挑戰也可能代價高昂、消耗資源或轉移管理層的時間和重點。因此,對我們或我們子公司和聯屬公司的税務狀況、地位或交易提出挑戰,即使不成功,也可能對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

我們使用並預期使用第三方運營商、提供商和承包商,這些第三方運營商、提供商和承包商中的一個或多個無法獲得或無法正確執行服務可能會對我們產生不利影響。

我們目前的基本業務戰略涉及必和必拓為開發Kabanga項目和運營該礦而進行的第三批投資。這些礦山的經營困難、對合同礦工、來自其他金屬開採公司的設備和人員的競爭加劇,以及其他我們無法控制的因素,可能會影響運營商為我們生產的鎳、鈷和銅的可用性、成本和質量。我們的鎳、鈷和銅供應中斷可能會削弱我們滿足客户訂單的能力,或者需要我們支付更高的價格從其他來源獲得所需的鎳、鈷和銅。PER的任何增加-噸我們為鎳、鈷和銅產品的生產和營銷支付的服務補償可能會增加我們的成本,從而降低我們的收益,並對我們的經營業績產生不利影響。雖然我們會有一定的合同權利監督礦山和對當天的影響-今日礦山運營,如果必和必拓進行3次投資,我們將不會完全控制,我們的員工也不會參與,第二天-今日礦場的運營情況。此外,如果必和必拓不進行第三期投資,因此不為Kabanga項目提供財務支持或運營該礦,我們可能會與另一家合資企業或承購合作伙伴接洽,以承擔這些角色並探索其他資金來源,這可能會導致項目時間表的大幅延誤。不能保證能夠及時或根本找不到願意承擔這種角色的合資或承購合作伙伴。

此外,三分之一或更多的人無法獲得或未能適當地提供服務-派對我們所依賴的供應商和承包商可能會導致我們的產量減少(一旦開始)或項目開發的延遲,這反過來可能會影響我們的運營結果和財務狀況。具體地説,某些資源只能通過有限數量的第三方和主導-泰晤士報、工作速度減慢、停工或其他勞動力-相關涉及此類第三方或承包商的發展或糾紛不在我們的控制範圍之內。此外,我們被要求遵守坦桑尼亞和南非的當地內容法規,根據這些法規,我們被要求與符合當地內容要求的選定當地供應商合作。如果這些要求發生變化,或者我們目前與之合作的本地供應商不再符合這些要求,我們可能不得不從其他本地供應商那裏採購必要的材料,這可能會導致我們的運營中斷。有關更多詳細信息,請參閲“Lifezone Metals的業務監管合規性“我們不能保證我們能夠以商業上可接受的條款或根本不能保證及時提供我們執行勘探和開發計劃所需的所有服務,也不能保證此類安排(目前和計劃中的)足以滿足我們未來的需求或不會中斷。此外,我們可能會因承包商的行為而對第三方承擔責任。

此外,我們需要的某些服務現在或將來可能只能從有限數量的可審計和獲得適當許可的提供商那裏以商業合理的條款獲得,而且由於對這些服務的高需求,我們在獲得專業承包商的服務方面可能會遇到困難。因此,我們依賴外部承包商令人滿意地履行其義務。雖然我們不知道任何具體事項,但我們的業務和發展計劃可能會因第三方未能或延遲提供這些服務、更改提供這些服務的條款或該第三方未能提供這些服務而受到不利影響-派對供應商提供符合我們質量或數量要求的服務。如果我們被迫更換此類服務的提供商,我們可能會遇到額外的成本、生產中斷或其他對我們業務的不利影響。我們可能無法以商業上可接受的條件、及時或根本找不到足夠的替代服務。

28

目錄表

這些風險中的一個或多個的發生可能對業務、財務狀況、經營結果、前景、資產所有權或流動資金產生重大不利影響。我們將依靠外部承包商發揮關鍵作用,如鑽井和爆破、裝卸和運輸、礦山開發、工廠、煉油廠和基礎設施設計和建設、環境服務、搬遷服務、工程、安全和物流。從中期來看,我們業務和活動的成功在很大程度上仍然取決於外部承包商的努力和能力,特別是在上述活動方面,因此我們的業務仍然在很大程度上依賴於他們的表現。

如果我們無法以優惠的條件收購或留住關鍵服務的提供商,或者所提供的任何服務中斷或不足,我們可能需要產生資本和運營支出。這可能會對我們的業務、財務狀況、時間表、運營結果、前景或流動性產生實質性的不利影響。

我們的運營和利潤可能會受到勞工騷亂和工會活動以及對勞動法的遵守的不利影響。

金屬開採及相關行業的有組織勞工動態是不穩定和不確定的,因此,未來可能會對我們的運營、生產和財務業績產生重大不利影響。不能保證任何工資談判都不會伴隨着罷工、停工或其他中斷。雖然某些形式的勞工行動可能是合法的,但在某些情況下,管理層和員工之間的重大分歧或曠日持久的工資或薪酬談判可能會導致未經授權的缺席、停工、設備破壞和/或在我們的設施和採礦作業中設置糾察隊。激進的工會和工會之間的競爭可能會破壞我們設施和金屬開採業務中的勞資關係,並導致計劃外的勞工行動。重大勞資糾紛和停工可能會擾亂我們的運營。由於勞工行動,我們可能會被迫關閉金屬開採作業。

如果我們經歷了分娩-相關我們的任何業務中斷,或增加就業-相關成本,這些可能會對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。有關更多詳細信息,請參閲“-與影響Lifezone Metals的運營因素相關的風險-勞動力成本增加可能對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。”

如果我們的業務表現與預期不符,我們可能會被要求減記投資的賬面價值,這可能會影響未來的盈利能力和我們支付股息的能力。

根據《國際財務報告準則》,我們必須測試具有無限年限的資產的賬面價值,如商譽或現金。-正在生成當我們有理由相信我們的資產產生的未來現金流可能不再支持該等資產的賬面價值時,我們每年或以其他方式計提減值單位。如果我們的HADMET技術許可或金屬開採業務產生的運營和現金流的結果正在惡化,並且可能不支持賬面價值,我們可能需要部分或全部減記這些資產的賬面價值。任何寫入-向下可能會對我們的業務、經營業績、運營和財務狀況產生實質性影響。

一旦Kabanga項目投入使用,我們預計將在臨時價格的基礎上確認Kabanga項目的分拆收入,這可能會導致稍後的重大修訂。

一旦Kabanga項目投入使用,Kabanga項目的承購收入預計將在買方根據銷售合同獲得產品控制權時確認,這構成了履約義務。在這種情況下,銷售價格和數量在交貨之日以臨時方式確定。銷售價格的調整基於金屬市場價格、金屬含量數量和匯率(代表可變交易價格組成部分)的變動,直至最終定價和分析之日。最終定價預計將以結算月份的月平均市場價格為基礎。臨時發票和最終定價之間的時間通常在三個月到五個月之間。

確認日至結算日之間產生的最終評估數量和/或價格的調整在產生調整的期間確認,並通過收入和應收賬款反映。這些調整可能是重大的,不在我們的控制範圍之內。這些調整可能會對我們的業務、經營業績、運營和財務狀況產生重大影響。

29

目錄表

我們受到匯率和利率波動的影響,這可能對我們的業務有害。此外,我們的業務、經營結果和財務狀況可能會受到通脹的不利影響。

我們面臨匯率風險,因為我們有以非現金計價的資產和負債以及未來的現金流和收益-功能貨幣。我們的Kabanga業務位於坦桑尼亞,潛在的Kell--Sedibelo-Lifezone將使用我們的Kell Process技術的煉油廠位於南非。一旦投入運營,從那裏出售的任何產品都將在國際市場上以美元計價;然而,我們在坦桑尼亞先令和潛在的Kell的Kabanga業務產生了費用--Sedibelo-Lifezone煉油廠將產生南非蘭特的費用。我們在英國和澳大利亞也有人員,相應地分別產生了英鎊和澳元的相關費用。坦桑尼亞先令、南非蘭特、英鎊或澳元兑美元匯率的任何變化都可能對我們的業績產生重大影響。相反,這些貨幣對美元的任何貶值都可能對我們的財務業績產生積極影響。我們預計不會進入很長時間的-Term貨幣對衝安排,因此將主要受到現貨市場匯率的影響。請參閲“管理層對財務狀況和經營成果的探討與分析.”

全球大宗商品市場目前正面臨着地緣政治的高度不確定性--政治性與烏克蘭有關的緊張局勢-俄羅斯COVID導致的衝突和先前的供應鏈危機-19。自2022年初以來,大宗商品市場面臨重大中斷,擾亂了全球大宗商品的貿易和消費模式,推動了所有大宗商品的價格-時代週刊很高。世界銀行表示,預計到2024年底,大宗商品價格仍將居高不下。此外,受嚴格的疫情限制影響,中國大宗商品需求低於預期,減緩了年中大宗商品市場的增長。-2021,烏克蘭衝突加劇了大宗商品市場的動盪。

此外,在能源價格上漲和需求復甦但供應持續受限的推動下,世界經濟正面臨日益高企的通脹風險。通貨膨脹率的急劇上升給各經濟體及其央行帶來了壓力,迫使它們重新考慮寬鬆和擴張性的貨幣政策。為了控制不斷上升的通脹,一些央行已經提高了利率,並推出了減少市場過剩流動性的措施。各國央行不斷提高的利率、烏克蘭持續的衝突,以及中國經濟的放緩,都給大宗商品市場帶來了進一步的不確定性。坦桑尼亞歷來都經歷過高通貨膨脹率。通貨膨脹以及政府抗擊通貨膨脹的努力對坦桑尼亞經濟產生了重大負面影響。根據世界銀行集團的數據,坦桑尼亞2020年的通貨膨脹率為3.3%,2021年為3.7%,2022年為4.4%。此外,根據坦桑尼亞國家統計局的數據,坦桑尼亞的整體年通貨膨脹率已從2022年1月的4%降至2023年12月的3.0%。相反,更寬鬆的政府政策和降息可能會引發通脹上升,從而導致增長波動,需要突然大幅加息,這可能會對我們的業務產生負面影響。

通脹壓力也可能削弱我們進入國際金融市場的能力,並可能導致政府進一步幹預經濟。這可能包括實行政府政策,這些政策可能會對坦桑尼亞經濟的整體表現產生重大不利影響,而這反過來又可能對我們產生重大不利影響。匯率和利率的波動是由我們無法控制的因素造成的。如果匯率或利率大幅上升,我們的財務費用將增加,我們獲得融資的能力可能會下降,這可能會對我們的經營業績產生重大不利影響。請參閲“管理層對財務狀況和經營成果的討論和分析。”

我們的控股公司結構使我們依賴於子公司的運營。

Lifezone Metals是一家股份有限公司,根據馬恩島的法律註冊成立並註冊。Lifezone Metals的重大資產是其在其子公司中的直接和間接股權。因此,Lifezone Metals依賴其子公司的付款、股息、分派和特許權使用費支付,以及其他客户的特許權使用費支付,以支付其運營和其他費用,以及向普通股持有人支付未來現金股息或分派(如有),並且可能存在與任何股息或分派相關的税費成本。此外,匯率波動將影響我們的子公司和合資企業就我們在這些子公司的股權進行的任何分配的美元價值。

30

目錄表

由於註冊過程中的意外管理錯誤,每個TNCL子公司的公司章程暗示,除了在TNCL的16%不可稀釋的自由攜帶權益外,GOT還擁有該TNCL子公司16%的權益。

GOT和KNL簽訂了框架協議,共同開發、加工和提煉Kabanga項目的精礦。為了實現這一目標,GOT和Knl成立了一家坦桑尼亞公司TNCL,該公司擁有兩家坦桑尼亞子公司--Tembo鎳礦業有限公司(“Tembo Mining”)和Tembo鎳精煉有限公司(“Tembo Refining”),分別從事採礦業務和礦物精煉業務。截至本招股説明書日期,SML已向TNCL發出,TNCL的子公司沒有任何業務或資產。框架協議規定,TNCL擁有作為全資子公司的TNCL子公司的所有權,TNCL子公司的股份計數正確地反映了這一點。然而,雖然每個TNCL子公司的成員登記冊正確地將TNCL記錄為持有4999 股票和GOT AS持股1 就股份而言,各本公司附屬公司的組織章程錯誤地指出,GOT持有16%的權益,因此本公司持有每間本公司附屬公司84%的權益。糾正TNCL子公司章程中的疏忽錯誤將需要GOT和TNCL修改TNCL子公司的章程,我們預計這將在2024年發生,但截至本招股説明書日期尚未發生。有關詳細信息,請參閲“Lifezone Metals與坦桑尼亞政府簽訂的商業合作材料合同-合作框架協議.”

根據框架協議的條款,Knl預計將擁有每家TNCL子公司84%的間接權益。然而,截至本招股説明書日期,由於16%的非—可稀釋免費—攜帶GOT持有各TNCL附屬公司的權益,Knl擁有各TNCL附屬公司70.56%的間接權益。在修改TNCL子公司的公司章程以取消GOT的16%權益之前,Lifezone Metals的股東(包括GoGreen股東)在TNCL子公司的間接權益將被稀釋。

於2023年2月8日,第三批購股權協議經修訂,以規定有關第三批投資的估值過程不得開始,直至TNCL附屬公司的組織章程細則經修訂以移除政府於TNCL附屬公司的隱含權益。修改跨國公司子公司的組織章程將需要政府的合作。在必和必拓完成第三批投資之前(根據經修訂的第三批期權協議的條款,在TNCL子公司的組織章程修訂之前不能進行),我們業務的經濟可行性將存在不確定性。有關詳細信息,請參閲"--影響Lifezone Metals的運營因素相關風險-- 必和必拓對KNL的第三期投資有待談判、批准和各種條件,如收到最終可行性研究的有利結果,可能不會完成。此外,無論最終可行性研究的結果如何,必和必拓都可能選擇不投資Knl。如果得不到這些資金或沒有必和必拓的參與,可能會導致Kabanga項目的延遲開發,並進一步對Knl產生不利影響。和“-與影響Lifezone Metals的經營因素有關的風險--第3批期權協議包括在行使第3批期權協議項下的期權之前一段時間內與Kabanga項目和Lifezone Limited有關的某些限制性契諾,這可能會限制我們探索其他增長機會的能力.”

我們預計GOT將在2024年修改TNCL子公司的公司章程,規定TNCL子公司為TNCL的全資子公司。然而,截至本招股説明書日期,GOT尚未這樣做,也沒有向我們提供任何書面確認,表明它將修改TNCL子公司的公司章程。我們不能保證GOT會及時修改TNCL子公司的公司章程,也不能保證任何此類修改都會發生。我們可能會因GOT修改TNCL子公司的公司章程而產生費用,我們不能保證獲得此類修改將不需要法律程序。任何此類法律程序都可能延誤我們及時或完全完成卡班加項目開發的能力,或者大幅增加與卡班加項目開始或繼續運營相關的費用。

我們不遵守適用的反腐敗、反賄賂、反洗錢、經濟和貿易制裁以及其他類似法律法規,可能會對我們的聲譽和運營結果造成負面影響。

我們和我們的同事被要求遵守反--腐敗由世界各國政府強制實施的法律和法規,對我們的行動有管轄權,可能包括馬恩島、坦桑尼亞、英國、美國和澳大利亞反--賄賂和腐敗立法,以及其他國家的法律(如《反海外腐敗法》)

31

目錄表

我們是做生意的。這些法律和法規可能會限制我們的運營、貿易做法、投資決策和合作活動。這些和其他適用法律禁止我們和我們的官員、董事、僱員和代表我們行事的商業夥伴,包括代理人,以腐敗的方式向“外國官員”提供、承諾、授權或提供任何有價值的東西,目的是影響官方決定或獲得或保留業務或以其他方式獲得優惠待遇。我們受到世界各地政府和監管機構的管轄,這可能會使我們的人員和代表與負責發放或續簽許可證、執照或批准或執行其他政府法規的“外國官員”接觸。

關於我們在坦桑尼亞的金屬開採業務,有幾項立法與反--腐敗並處以重罰(拘禁和非監禁--羈押處罰)在任何違規的情況下。坦桑尼亞的Kabanga項目受2007年《預防和打擊腐敗法》約束,該法與其他相關法律一起適用,如2006年《反洗錢法》、《經濟和有組織犯罪控制法》2002年版第200卷和《刑事訴訟法》2002年版第20章。這些法律和條例旨在限制腐敗活動,並施加可對個人董事施加監禁和/或罰款的懲罰,包括對作為法人團體的TNCL和KNL以及TNCL和KNL的董事。

我們和我們的同事還必須遵守適用的經濟和貿易制裁法律和法規,例如由美國財政部外國資產管制辦公室、美國國務院、美國商務部、聯合國安理會和其他相關制裁機構管理和執行的法律和法規。我們的全球業務使我們面臨違反或被指控違反經濟和貿易制裁法律法規的風險。

如果我們不能成功地遵守這些法律和法規,我們可能面臨聲譽損害,以及重大的制裁,包括刑事罰款、監禁、民事處罰、返還利潤、禁令和取消政府合同的資格,以及其他補救措施。我們可能會不時調查潛在或涉嫌違反這些法律和法規的行為。對被指控的違規行為進行調查的費用可能很高,而且會造成破壞,並可能導致在調查完成之前暫停業務。我們不斷制定和維護政策和程序,以符合適用的反--腐敗,反--賄賂,反-錢洗錢、經貿制裁等類似法律法規。然而,不能保證我們的政策和程序將有效地防止我們的員工或業務合作伙伴代表我們行事的違規行為,我們可能要對這些違規行為負責,任何此類違規行為都可能對我們的聲譽、業務、運營結果和財務狀況產生不利影響。

我們受到全球資源民族主義趨勢的影響,這些趨勢包括一系列措施,例如尋求歷史上處於不利地位的人或土著人民更多地參與、徵收或徵税,即各國政府尋求增加其國家從其自然資源中獲得的經濟利益。

我們受到資源民族主義趨勢的潛在影響。這些措施包括政府直接持有持有礦產項目的公司的股份(如Kabanga項目),增加礦產項目的税收,包括暴利税,並要求公司滿足國內選礦要求,如當地加工規則、出口税或限制、對未加工礦石的收費或徵用。此外,我們開展業務的國家未來可能會有政治制度,這些政權可能不會看好外國商業利益,可能會試圖沒收我們全部或部分當地資產,或對我們的業務實施控制。

在坦桑尼亞,某些法律可以根據緊急證書通過,特別是採掘部門的法律,這意味着它們可能不會經過從利益攸關方收集意見或公佈法案的普通程序,這些法案在通過成為法律之前必須在議會進行辯論。這些步驟可能會妨礙我們積極參與協商進程,並在擬議立法成為法律之前與有關政府當局交流我們的意見。例如,經修訂的《採礦法》第123章(R.E.2019年)於2017年根據緊急狀態證進行了修訂,並引入了規範採礦業的關鍵條款,例如要求GET在礦業公司中至少擁有16%的自由附帶權益,引入了當地含量要求,包括在為採礦部門提供服務時必須在外國公司和當地公司之間建立合資公司,對所生產礦物的毛值徵收1%的分揀費,以及限制將用於選礦的原材料出口到坦桑尼亞境外。此外,由於在發佈之前缺乏關於新法律的信息,我們可能無法

32

目錄表

在合規變得適用時做好準備,可能無法預見新法律帶來的挑戰。此外,在某些情況下,坦桑尼亞政府當局可以發佈法律中沒有明確規定的指令或命令,這些命令或指令沒有經過通常的立法程序或從未被納入法律。這種命令或指令,即使沒有載入坦桑尼亞法律,也可以由政府當局執行,我們應該遵守這種命令或指令。例如,《坦桑尼亞礦業法》規定,特許權使用費是“根據礦產總值計算的百分比”支付的。然而,GOT向礦業公司發佈的一項指令指出,特許權使用費應根據實際CFR價格(即包括運輸和運費)計算。自那以後,坦桑尼亞的《採礦法》進行了多次修訂,但對包括運輸和運費在內的特許權使用費的評估從未納入法律。

我們無法預測對政策或適用法規或其解釋的任何修訂或修改的結果或時間、新政策或法規的實施以及這些政策或法規可能對我們的業務產生的影響。因此,坦桑尼亞和南非以及我們在其中擁有利益和業務的任何其他國家的政治、法律、社會和經濟狀況都可能對我們的業務、財務狀況、業務結果、前景或流動性產生重大影響。

意外的運營事故、健康安全事件和自然災害、公共衞生或政治危機或其他災難性事件可能會對我們的運營產生不利影響。

我們的操作過程可能會受到操作事故和健康安全事件的影響,如交通事故、與我們的員工或承包商操作工廠和設備有關的事故、地下礦山和加工廠的火災和爆炸、由於異常磨損或製造缺陷導致的損壞和故障、惡劣天氣、錯誤操作、巖爆、尾礦壩坍塌、洞穴。-INS或地面坍塌、井壁坍塌、洪水、電力或供水中斷、環境污染和機械關鍵設備故障。我們的業務還可能受到意外自然災害(如地震)或突發公共衞生事件(如流行病或政治危機或其他災難性事件)的影響,這些事件可能會對我們的礦產生產和運輸能力以及我們的業務、財務狀況和運營結果產生不利影響。此外,處理鉑和鎳等金屬以及化學試劑會對健康造成危害,如鉑中毒和鎳過敏。

發生一個或多個此類事件可能導致人員死亡或人身傷害、採礦和精煉設備的損失、礦產或生產和基礎設施的損壞或破壞、生產中斷、成本增加、環境破壞和潛在的法律責任,所有這些都可能對我們的業務、財務狀況、運營結果、前景或流動資金產生不利影響。

我們的保險覆蓋範圍可能不足以滿足未來所有可能的索賠要求。

目前,我們只為卡班加項目現場的員工投保醫療保險、車輛保險和人壽保險,以及董事和官員保險。儘管我們有保險計劃,並預計還會繼續有保險計劃,但我們可能會承擔污染、職業病或其他危險的責任,而我們沒有投保、不能投保或保險不足,包括與過去採礦活動有關的責任。如果我們遭受重大損失,而這一損失沒有得到足夠的彌補,未來的收益可能會受到影響。此外,某些類別的保險可能無法繼續以經濟上可接受的保費獲得。因此,在未來,我們的保險覆蓋範圍可能不能完全覆蓋針對它或任何交叉產品的索賠範圍。-索賠製造的。

此外,礦產勘探、開發和生產涉及許多風險,即使是經驗、知識和仔細評估的組合也可能無法克服。我們的業務將受到礦產資源勘探過程中固有的所有危險和風險的影響,如果我們發現可商業開採的礦產資源,我們的業務可能受到資源開發和生產過程中固有的所有危險和風險的影響,包括對污染、洞穴的責任-INS或我們不能投保或我們可能選擇不投保的類似危險。我們目前沒有為這些經營風險提供任何保險。支付因任何此類事件而產生的任何債務將對我們公司產生實質性的不利影響。

如果我們遭受重大損失,而這一損失沒有得到足夠的彌補,未來的收益可能會受到影響。此外,某些類別的保險可能無法繼續以經濟上可接受的保費獲得。因此,在未來,我們的保險覆蓋範圍可能不能完全覆蓋針對它或任何交叉產品的索賠範圍。-索賠製造的。

33

目錄表

此外,我們目前沒有網絡安全保險,我們未來可能獲得的任何此類保險可能不足以彌補實際損失,或者可能不適用於與任何特定損失有關的情況。

我們使用記錄個人數據的信息、通信和技術系統。這些系統的故障或損壞、網絡威脅、中斷或未能保護公司和個人數據,都可能嚴重影響我們的業務和運營。

我們使用並依賴各種內部和外部信息、通信和技術系統應用程序來支持我們的業務活動(包括根據適用的僱傭法規處理員工的個人和特殊個人信息)、金屬提取系統以及其他系統和應用程序。我們的信息、通信和技術系統的損壞或中斷,無論是由於事故、人為錯誤、自然事件或惡意行為,都可能導致重要數據不可挽回地丟失、暴露或損壞,從而對我們的業務、運營業績和財務狀況產生不利影響。這種威脅是持續存在的,而且發展迅速,我們未來可能會遇到這樣的網絡安全威脅。雖然我們不斷採取措施保護我們的數據和保護我們的計算機系統免受攻擊,但根據我們的數據保護義務,這些措施可能無法防止未經授權訪問我們的系統或竊取我們的數據。由於用於未經授權訪問或破壞信息技術系統的技術經常發生變化,而且往往在針對目標發起攻擊後才被識別,因此我們可能無法預測這些技術或實施充分的預防措施。

保護我們的信息、通信和技術基礎設施和網絡的信息安全管理系統可能會受到安全漏洞(例如,網絡犯罪或活動人士)或其他事件的影響,這些事件可能會導致知識產權損失、商業或個人敏感信息的泄露、挪用資金、增加人們的健康和安全風險、中斷我們的運營、環境破壞、法律或法規違規和責任、其他成本和聲譽損害。鑑於這一威脅日益複雜和不斷演變,我們不能排除它們在未來發生的可能性。由於意外或惡意行為(包括由網絡安全攻擊引起的行為)導致的關鍵系統組件的長期故障可能會導致商業損失、運營中斷、無法訪問關鍵數據或系統、重大環境事件、不利宣傳、我們的聲譽受損、難以營銷我們的服務、指控我們沒有履行合同義務、賠償義務、監管調查、罰款或處罰、受影響各方的訴訟或其他索賠,以及可能對與竊取或濫用我們的信息和其他業務延遲或中斷有關的責任和損害承擔的財務義務,其中任何一項都可能對我們的業務、財務狀況、運營結果產生不利影響前景或流動性。例如,我們的HADMET技術和相關數據對我們的運營至關重要,任何涉及此類信息的網絡安全漏洞都將對我們的業務、財務狀況、運營結果、前景或流動性產生重大不利影響。

此外,我們可能被迫花費大量財務和運營資源來應對安全漏洞,包括修復系統損壞、通過部署更多人員和修改或增強我們的保護技術來增加安全保護成本、調查和補救任何信息安全漏洞以及防禦和解決法律和監管索賠,所有這些都可能分散資源以及我們管理層和關鍵人員對我們業務運營的注意力,並對我們的業務、財務狀況和運營結果產生不利影響。儘管我們可能擁有任何合同權利或補救措施,但由於我們不控制我們的供應商和我們合資企業的某些方面,包括他們的安全措施以及我們的供應商和合資企業對信息的處理,我們無法確保他們為保護個人信息和防止數據丟失或其他網絡事件而採取的措施的完整性或安全性。儘管到目前為止,我們還沒有經歷過信息或網絡安全攻擊對業務或業務造成的任何實質性影響,但由於攻擊技術的頻繁變化以及攻擊的數量和複雜性的增加,我們未來可能會受到實質性的不利影響。此外,我們目前沒有網絡安全保險,我們未來可能獲得的任何此類保險可能不足以彌補實際損失,或者可能不適用於與任何特定損失有關的情況。我們也不能確保我們的客户協議、與供應商的合同和其他合同中關於安全疏忽或違反或其他安全的責任條款的任何限制-相關該事項將是可強制執行的或充分的,或將以其他方式保護我們免受任何特定索賠的任何責任或損害。

34

目錄表

我們根據各種適用的數據保護法律中包含的合法處理個人信息的原則來接收、生成、存儲和處理敏感信息,例如個人信息。儘管我們採取了行動和技術措施, 我們面臨許多與保護這些關鍵信息相關的風險,包括失去訪問權限的風險、不適當的使用或披露、不適當的修改,以及無法充分監控、審計和修改我們對關鍵信息的控制的風險。這一風險延伸到了第三個-派對我們使用供應商和分包商來管理這些敏感數據,即使我們與這些第三方簽訂了協議-派對供應商和用户-承辦商要求他們實施技術和業務措施,以保護個人信息不被非法披露或獲取。

此外,隨着這方面的新法律的發展和生效,我們可能難以調整我們的制度和程序。這些變化可能會增加我們的運營和合規成本,從而對我們的業務產生不利影響。我們的或我們的第三-派對供應商和合資企業未能遵守適用的數據保護法律和法規可能會導致索賠、糾紛、訴訟、政府執法行動(可能包括民事或刑事處罰)、客户和供應商流失、私人訴訟和/或不利宣傳、金錢處罰或其他責任,並可能增加我們的業務成本,分散我們的管理層的注意力,要求我們改變我們的運營,並可能對我們的運營結果和業務產生負面影響。聲稱我們侵犯了個人的隱私權,未能遵守數據保護法,或違反了我們的合同義務或隱私政策,即使我們被認定不承擔責任,辯護也可能代價高昂且耗時,可能會導致負面宣傳,並可能對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。我們還可能被合同要求賠償和保護無害的第三方,使其免受非-合規任何與隱私或消費者保護有關的法律、法規或其他法律義務,或任何無意或未經授權使用或披露我們作為業務運營一部分存儲或處理的數據的法律、法規或其他法律義務。

《2022年個人數據保護法案》於2022年9月提交坦桑尼亞議會。該法案建立了一個保護個人數據的委員會,除其他外,該委員會將有權制定處理個人數據的政策和程序,並對不當處理此類數據的公司處以高達50億坦桑尼亞先令的罰款。-合規.

我們不能保證監管機構或法院認為我們和我們的合作伙伴的數據保護合規努力是適當的或充分的。即使我們或我們的聯繫人被認為侵犯了個人的隱私權,未能遵守數據保護法,或違反了合同義務或隱私政策,即使我們或我們的聯繫人被認定不承擔責任,辯護可能代價高昂且耗時,可能會導致負面宣傳,並可能對我們的業務、財務狀況和運營結果產生重大不利影響。根據合同,我們和我們的同事可能還需要賠償和保護無害的第三方,使其免受非-合規任何與隱私或消費者保護有關的法律、法規或其他法律義務,或任何無意或未經授權使用或披露我們作為業務運營一部分存儲或處理的數據的法律、法規或其他法律義務。

如果我們未能履行與第三方達成的任何股東、許可或技術協議下的義務,我們可能被要求支付損害賠償金,我們可能會失去對我們的業務至關重要的許可權。

我們未來可能會許可某些知識產權,包括對我們的業務非常重要的技術、程序、應用程序和來自第三方的數據,並且將來我們可能會簽訂其他協議,為我們提供寶貴的知識產權或技術的許可。

如果我們未能履行此類許可協議下的任何義務,我們可能被要求支付損害賠償金,許可方可能有權終止許可。許可方的終止可能導致我們失去寶貴的權利,並可能阻止我們銷售我們的產品和服務,或抑制我們將未來的產品和服務商業化的能力。如果任何此類許可終止,如果許可人不遵守許可條款,如果許可人未能對侵權第三方強制執行許可專利,如果許可知識產權被發現無效或不可強制執行,或者如果我們無法以可接受的條款簽訂必要的許可,我們的業務將受到影響。此外,我們可能會在未來獲得許可證或與第三方簽訂租賃協議-獨家基礎。這些非物質文化遺產的所有者-獨家因此,獲得許可的技術可以自由地將它們授權給第三方,包括我們的競爭對手,條件可能比我們提供的更好,這可能會使我們處於競爭劣勢。此外,任何此類許可人可能擁有或控制未經許可給我們的知識產權,因此,我們可能會受到索賠的影響,無論其

35

目錄表

優點,我們正在侵犯、挪用或以其他方式侵犯許可人的權利。此外,我們可以根據哪些協議從第三方獲得知識產權或技術許可,通常是複雜的,此類協議中的某些條款可能會受到多種解釋的影響。任何可能出現的合同解釋分歧的解決可能會縮小我們認為是我們對相關知識產權或技術的權利的範圍,或者增加我們認為是我們在相關協議下的財務或其他義務。上述任何一項都可能對我們的業務、財務狀況、經營結果、前景或流動資金產生重大不利影響。

俄羅斯和烏克蘭之間正在進行的軍事行動以及與此類行動相關的制裁可能會對全球採礦業和我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。

作為對俄羅斯2022年2月入侵烏克蘭的迴應,美國、歐盟和英國等國對俄羅斯以及某些俄羅斯公民和企業實施了有針對性的經濟制裁,包括凍結俄羅斯央行資產和限制其獲取美元儲備的能力等金融措施。

衝突的持續可能引發美國和其他國家實施的一系列額外的經濟和其他制裁。由於軍事衝突和國際反應的不穩定性質,禁令、制裁計劃和抵制對我們業務的潛在影響目前尚不確定。此外,潛在影響包括供應鏈和物流中斷、金融影響,包括鎳、鈷、銅和PGM價格的波動、匯率和利率、原材料和能源的通脹壓力、網絡安全威脅加劇和其他限制。有關更多細節,請參閲“-*鎳、鈷和銅的市場價格變化,過去波動很大,可能會對我們金屬開採業務的盈利能力和這些業務產生的現金流產生負面影響“和”-*我們的發展、增長、未來的盈利能力和繼續運營的能力可能會受到地緣政治條件的影響,包括在坦桑尼亞.”

作為一家將在全球金屬開採行業運營的公司,我們關注事態發展,以評估持續危機可能產生的任何潛在未來影響。俄羅斯和烏克蘭之間持續的衝突的不利影響,和/或美國或其他國家將對俄羅斯政府實施的經濟制裁和進口和/或出口管制,俄羅斯向中國和其他國家出售可能壓低金屬價格(鎳和鉑金)的賤金屬和貴金屬,以及上述--提到對更廣泛的全球經濟和市場狀況的不利影響可能會對我們的業務、財務狀況、運營結果、前景或流動性產生實質性的不利影響。

影響金融服務業的不利事態發展,例如涉及流動資金、金融機構或交易對手違約或不履行的實際事件或擔憂,可能會對公司當前和預期的業務運營及其財務狀況和運營結果產生不利影響。

涉及流動性減少或有限的實際事件、違約、無-性能或影響金融機構或金融服務業或金融服務業其他公司的其他不利事態發展,或對任何此類事件的擔憂或謠言,過去曾導致並可能在未來導致市場-寬度流動性問題。例如,2023年3月10日,硅谷銀行被加州金融保護和創新部關閉,加州金融保護和創新部任命聯邦存款保險公司(FDIC)為接管人;2023年3月12日,Signature Bank被紐約州金融服務部關閉,並被掃入FDIC下的類似接管。此外,2023年3月19日,在瑞士政府的幹預下,瑞銀同意接管瑞士信貸;2023年5月1日,加州金融保護和創新部關閉了First Republic Bank,任命FDIC為接管人。雖然我們沒有任何現金或現金等價物存款餘額,也沒有與這些金融機構中的任何一家建立銀行關係,但投資者對國際金融體系的擔憂可能會導致不太有利的商業融資條款,包括更高的利率或成本以及更嚴格的財務和運營契約,或者對獲得信貸和流動資金來源的系統性限制,從而使我們更難以可接受的條款獲得融資,甚至根本難以獲得融資。除其他風險外,任何可用資金或現金和流動資金來源的減少都可能對我們履行運營費用、財務義務或履行其他義務的能力造成不利影響,或導致我們違反財務和/或合同義務。這些影響中的任何一個,或者任何

36

目錄表

上述因素或其他相關或類似因素所產生的其他影響,可能對我們的流動資金、我們當前和/或預計的業務運營以及財務狀況和運營結果產生重大不利影響。

我們的經營和財務結果、預測和預測在很大程度上依賴於我們制定的假設和分析。如果我們與我們的預測和預測相關的假設或分析被證明是不正確的,我們的實際運營結果可能與我們的預測結果大不相同。

該等推算,包括“管理層對財務狀況和經營成果的探討與分析本招股説明書的其他部分反映了我們對未來業績的估計,取決於鎳、鈷和銅價格的變化以及涉及的運營支出,納入了基於做出預測時現有信息的某些財務和運營假設,不應被視為我們或任何其他接收這些信息的人考慮或現在認為它是對未來實際結果的預測。此外,這些預測還納入了與以下方面有關的假設:(A)鎳、銅和鈷的價格,這可能會受到對這類金屬的需求和偏好的重大影響,以及本招股説明書中其他地方闡述的其他事件,(B)我們的預期運營支出,可能會受到各種因素的影響,如商品和勞動力價格,(C)税項、折舊、攤銷和利息支出,(D)金屬回收,(E)實施、試運行和坡道。-向上附表;(F)營銷費用和費用;(G)資本支出估計數。此外,該等預測反映本公司於TNCL的比例權益及必和必拓持有Knl的17%股權。若必和必拓根據第3批購股權協議行使其購股權,必和必拓將擁有Knl的多數股權(代表於TNCL的51%間接權益),而Lifezone Metals由此產生的經濟利益將按比例遞減。有關更多詳細信息,請參閲“管理層對財務狀況和經營成果的探討與分析.”

此外,Kabanga項目尚未被證明含有已探明或可能的礦藏儲量。投資者不應假設卡班加項目礦化技術報告摘要中所載的預測永遠不會實現。此外,預測的財務和經營信息納入了有關我們維持有效成本結構的能力的假設,這可能受到商品和其他投入的價格、工資通脹、物流成本、基礎設施和公用事業成本、專業設備和工具的成本、研發成本、設施成本和許多其他因素的影響。這些假設是初步的,不能保證我們的假設所依據的實際結果將與我們做出預測時的預期一致。我們沒有運營歷史來評估我們的業務和前景以及不斷髮展的商業模式,因此我們沒有有限的數據來根據我們對未來業績的預測。我們預測收入和銷量的經驗有限。該等推算,包括“管理層對財務狀況和經營成果的探討與分析還反映了對可能發生變化的某些業務戰略或計劃的假設。因此,本招股説明書中包含的此類預測不應被視為對未來實際事件的“指導”或其他預測,實際結果可能與預測結果大不相同,包括“管理層對財務狀況和經營結果的討論和分析。實際經營和財務結果以及業務發展是否符合預測中反映的預期和假設取決於許多因素,其中許多因素不在我們的控制範圍之內,包括但不限於本節其他部分描述的風險和不確定性。如果我們未能達到我們自己的財務或運營預測或證券分析師的預測,Lifezone Metals的證券價值可能會受到重大不利影響。

與氫化物技術和知識產權相關的風險

我們可能無法充分獲取、維護、保護或執行我們的技術知識產權,這可能會導致我們的競爭地位和/或我們無形資產的價值損失,並對我們的業務造成重大損害。

我們的業務和有效競爭的能力取決於我們獲取、維護、保護和執行我們的知識產權、機密信息和知識的能力-如何。我們依賴於不同司法管轄區的專利、版權、商業祕密和其他知識產權法律,以及保密程序、網絡安全實踐、許可協議、非-披露和轉讓協議,以及其他合同權利,以保護與我們的產品、專有工藝有關的知識產權和其他專有權利

37

目錄表

和專有技術,包括凱爾工藝技術,我們打算依靠這些法律、做法、程序和權利來保護卡班加氫化物技術。儘管我們努力獲取、維護、保護和執行我們的知識產權和其他專有權利,但不能保證這些權利在所有情況下都可用,或足以防止我們的競爭對手或其他第三方在未經我們許可的情況下複製、訪問或以其他方式獲取和使用我們的技術、知識產權或其他專有權利、產品或過程。此外,不能保證我們的競爭對手不會獨立開發與我們相當或更好的產品或工藝,或圍繞我們的知識產權和其他專有權利進行設計。在每一種情況下,我們的競爭能力以及我們的業務、運營結果和財務狀況都可能受到嚴重損害。

我們依靠南非和其他國家授予的核心專利來保護Kell Process Technology。我們不能向您保證專利的廣度足以保護技術,為我們提供相對於其他濕法冶金或其他金屬提取工藝的競爭優勢,或阻止競爭對手或其他第三方(包括我們以前的客户)使用相同或類似的技術。即使我們的專利足夠廣泛,專利的最長期限通常為20年,從它們作為專利申請首次提交以來,在此之後它們就到期了。我們的專利有固定的期限,在此之後,我們不能排除第三方使用專利所聲稱的發明。在專利到期之前,我們的專利的有效性和可執行性可能會受到質疑,並被發現無效或不可執行。例如,事先未經授權或無意地披露或測試我們的專利中要求的發明或類似的發明,可能會使我們的專利無效或無法執行。此外,凱爾工藝技術的發明者在發明它時也受僱於其他公司。雖然我們認為我們擁有該技術的知識產權,但我們不能排除第三方可能對其主張所有權權益的可能性。我們的專利現在或將來可能會被其他人規避或侵犯。如果我們的專利被侵犯,我們不能向您保證我們將有足夠的資源來執行它們,或者我們的執法努力將成功或足夠補償專利侵權或對我們業務的損害。