目錄表

我們當前和潛在的一些競爭對手可能比我們擁有更多的財務、營銷和其他資源。此外,我們的一些競爭對手可能被規模更大、歷史悠久、資金雄厚的公司或投資者收購、接受投資或與之建立戰略關係。他們可能會比我們投入更多的資源用於營銷和促銷活動,並將更多的資源投入到網站和系統開發上。見“項目3.關鍵信息-D.風險因素--與我們的業務和行業相關的風險--我們面臨着激烈的競爭,可能無法與現有的和新的競爭對手成功競爭。”

知識產權

我們的成功和競爭能力在一定程度上取決於我們建立和充分保護我們的知識產權的能力。在這方面,我們主要依靠版權、軟件註冊、商標、商業祕密和不正當競爭法以及合同權利的組合,例如與我們員工和其他人的保密協議。截至2023年12月31日,我們在中國註冊的計算機軟件著作權143件,註冊專利30件,註冊藝術品著作權27件。此外,截至2023年12月31日,我們有89個對我們的業務至關重要的註冊域名,包括Tuniu.com,和503件註冊商標,包括途牛(途牛的漢字)。

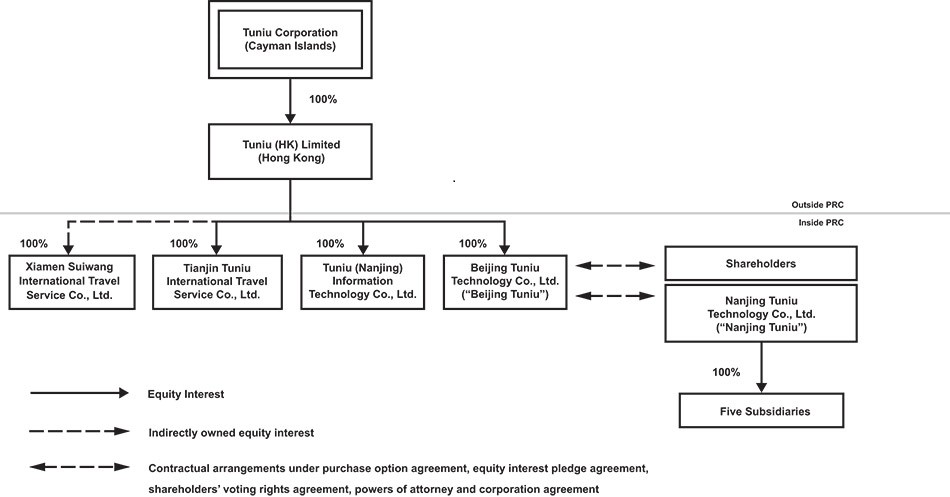

和

和 ,

,  和

和 在中國。

在中國。

保險

我們維持各種保單,以防範風險和意外事件。我們已經購買了旅遊公司的責任保險,包括與我們造成的事故相關的費用。我們還為我們的固定資產提供財產保險,包括火災、爆炸、閃電、風暴、山體滑坡、下沉和飛機損壞造成的損失。

《中華人民共和國條例》

本部分概述了影響本公司在內地的業務活動或影響本公司股東從本公司獲得股息和其他分派的權利的重大法規或要求。

電信增值業務管理辦法

中國政府對電信業進行廣泛的監管,包括互聯網行業。國務院、工業和信息化部、商務部、國家工商行政管理總局、國家廣播電視總局、國家新聞出版署等政府部門頒佈了一項針對電信、互聯網相關服務和電子商務的廣泛監管方案。

2000年9月國務院發佈並於2016年2月修訂的《電信條例》是管理電信業務的主要法規。根據《電信條例》,要求電信服務提供商在開始運營前獲得運營許可證,中國運營商的電信運營許可證有兩種類型,即基本電信服務牌照和增值電信服務牌照。互聯網內容提供服務,或稱互聯網內容提供服務,是增值電信服務的一個子類別。

國務院頒佈的《互聯網信息服務管理辦法》要求,商業性互聯網信息服務經營者在中國境內從事商業性互聯網信息服務業務,必須取得政府主管部門頒發的互聯網信息服務許可證。我們的合併關聯實體南京途牛獲得了江蘇省電信管理局頒發的互聯網內容提供商許可證,該許可證將於2027年7月到期。

61