附錄 99.2

2024 年 4 月 BANCORP 投資者演講

2 本演示文稿中有關Bancorp, Inc.(“Bancorp”)業務的披露聲明不屬於歷史事實,也與收益指導或2030年計劃無關,均為 “前瞻性陳述”。這些陳述可以通過使用前瞻性術語來識別,包括 “可能”、“相信”、“將”、“期望”、“預期”、“估計”、“打算”、“計劃” 或類似詞語,這些陳述基於當前對重要商業、經濟、政治和技術因素等的預期,並受風險和不確定性的影響,這可能導致實際結果、事件或成就與實質性不同來自前瞻性陳述和相關假設中列出或暗示的內容。2024年指導方針和長期指導-本演示文稿中的長期財務目標假設管理層實現了本文所述的信貸路線圖增長目標和其他增長目標。如果這些假設得不到滿足,則可能無法實現指導和長期財務目標。有關這些風險和不確定性的進一步討論,請參閲Bancorp截至2023年12月31日止年度的10-K表年度報告及其向美國證券交易委員會提交的其他公開文件中包含的 “風險因素” 部分。此外,這些前瞻性陳述基於對未來戰略和決策的假設,這些假設可能會發生變化。年化、預計、預測和估計數字僅用於説明目的,不是預測,也可能不反映實際結果。前瞻性陳述僅代表截至本次演講之日。除非適用法律另有要求,否則Bancorp不承諾公開修改或更新本演示文稿中的前瞻性陳述以反映本演示之日之後發生的事件或情況。本演示文稿包含有關財務業績的信息,這些財務業績是根據美國普遍接受的會計原則(“GAAP”)(例如附錄中列出的會計原則)以外的方法計算和列報的。因此,此類信息可能不符合美國證券交易委員會第S-X條例,並且在向美國證券交易委員會提交的文件中可能會進行調整和以不同的方式呈現。本演示中使用的任何非公認會計準則財務指標是對根據公認會計原則編制的財務報表的補充,不應被視為優於或取代根據公認會計原則編制的財務報表。非公認會計準則財務指標受到重大固有限制。此處提出的非公認會計準則指標可能無法與其他公司提出的類似非公認會計準則指標相提並論。在Bancorp未來向美國證券交易委員會提交的文件中,這些信息的呈現方式可能會有所不同。本演示文稿可能包含統計數據和其他數據,這些數據在某些情況下是從第三方服務提供商提供的信息中獲得或彙編而成的。Bancorp對此類信息的準確性、合理性或完整性不作任何明示或暗示的陳述或保證。過去的表現並不代表未來的業績,也不能保證未來的業績。Bancorp向美國證券交易委員會提交的文件的副本可在美國證券交易委員會網站www.sec.gov以及Bancorp的網站www.thebancorp.com上免費獲得。本演示文稿僅供參考,不構成賣出要約或徵求購買任何證券的要約。美國證券交易委員會和任何其他監管機構均未批准或不批准The Bancorp的證券,也沒有透露本陳述的準確性或充分性。任何與此相反的陳述均屬刑事犯罪。前瞻性陳述和其他披露

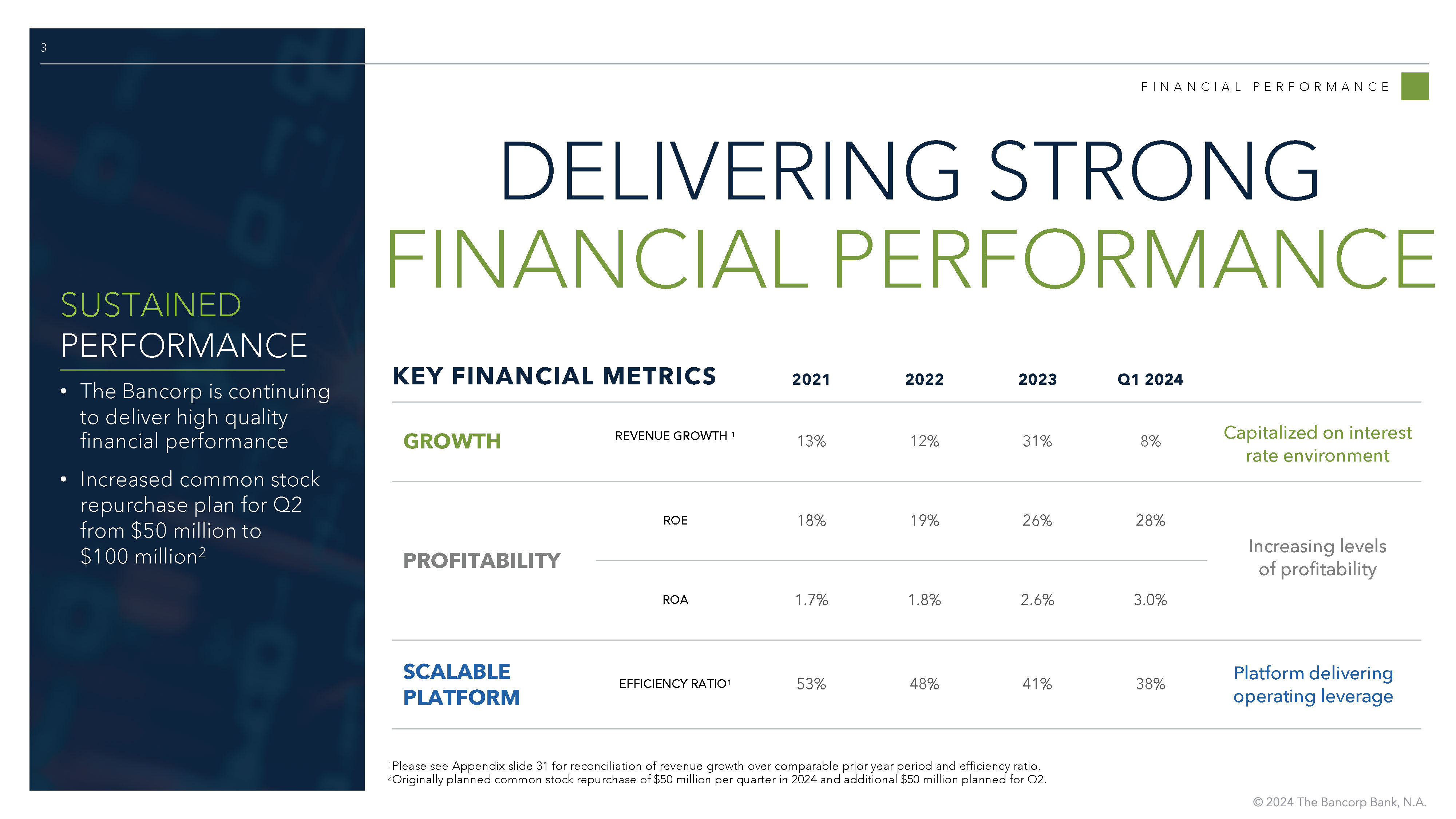

3 財務業績實現強勁的財務業績 2023 2021 年第一季度 8% 31% 12% 13% 收入增長 1 增長 28% 26% 19% 18% ROE 盈利能力 3.0% 2.6% 1.8% 1.7% ROA 38% 41% 48% 53% 效率比率 1 可擴展平臺主要財務指標 1 請參閲附錄幻燈片31,瞭解與去年同期相比收入增長和效率比率的對賬。2 原計劃在 2024 年每季度回購5000萬美元的普通股以及其他回購計劃在第二季度投入5000萬美元。提高盈利水平提供運營槓桿率平臺資本化利率環境持續表現 • Bancorp繼續提供高質量的財務業績 • 將第二季度普通股回購計劃從5000萬美元增加到1億美元 2

4 提供強勁財務業績指導我們的2024年指引1為每股4.25美元,因為我們在平臺上保持強勁勢頭 1 2024年指導方針假設實現本演示文稿其他地方描述的管理層戰略目標和其他微不足道的目標。0.00 0.50 1.00 1.00 1.50 1.50 2.00 2.00 美元 3.50 美元 4.50 美元 2021 年 2022 年 2024 年指導每股收益 1.88 2.27 美元 3.49 美元 4.25 美元

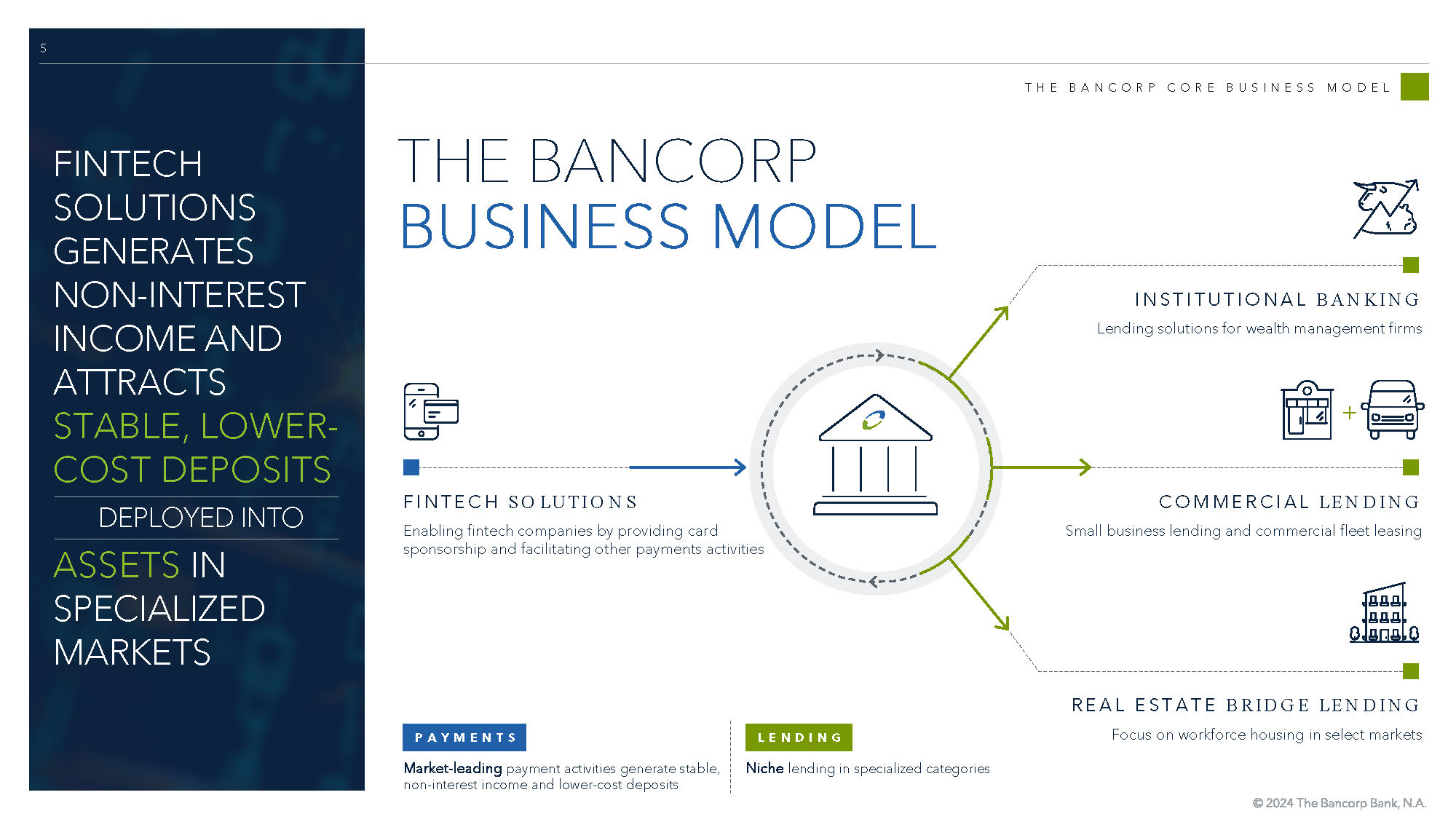

5 BANCORP的核心商業模式金融科技解決方案產生非利息收入,吸引穩定、低成本的存款部署到專業市場的資產中 BANCORP商業模式金融科技解決方案通過提供信用卡贊助和促進其他支付活動為金融科技公司提供支持商業貸款小型企業貸款和商業機隊租賃 + 機構銀行為財富管理公司提供貸款解決方案房地產橋樑貸款專注於特定市場的勞動力住房支付市場——領先的支付市場活動產生穩定的非利息收入和較低成本的存款 LOUNDING Liche 專業類別的貸款

6 金融科技合作伙伴銀行金融科技領導層支付網絡通過銀行卡網絡促進各方之間的支付。項目經理面向客户的平臺為客户提供高度可擴展的銀行解決方案,重點是獲取客户和技術。監管機構對國內銀行和支付活動的監督。處理器後臺為提供記錄保存和核心平臺服務的項目經理提供支持。金融科技生態系統通過向多元化的客户組合提供行業領先的髮卡、支付便利和監管專業知識,為金融科技公司提供支持

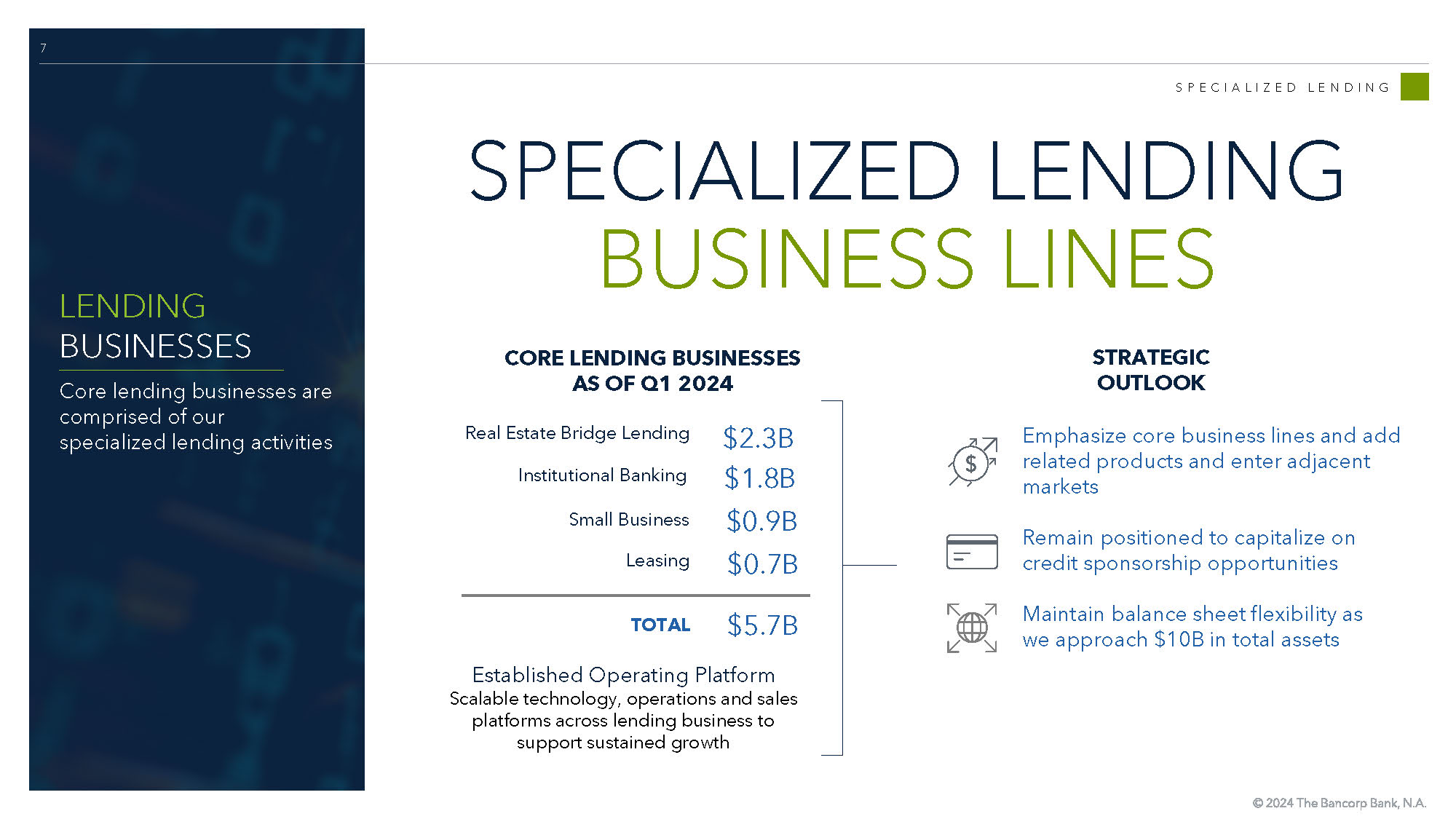

7項專業貸款專業貸款業務貸款業務核心貸款業務包括我們的專業貸款活動機構銀行業18億美元強調核心業務領域並增加相關產品並進入鄰近市場保持利用信貸贊助機會保持資產負債表靈活性隨着總資產接近100億美元房地產過渡貸款23億美元小型企業90億美元租賃核心貸款業務截至2024年第一季度共計57億美元已建運營平臺可擴展涵蓋貸款業務的技術、運營和銷售平臺以支持持續增長戰略展望

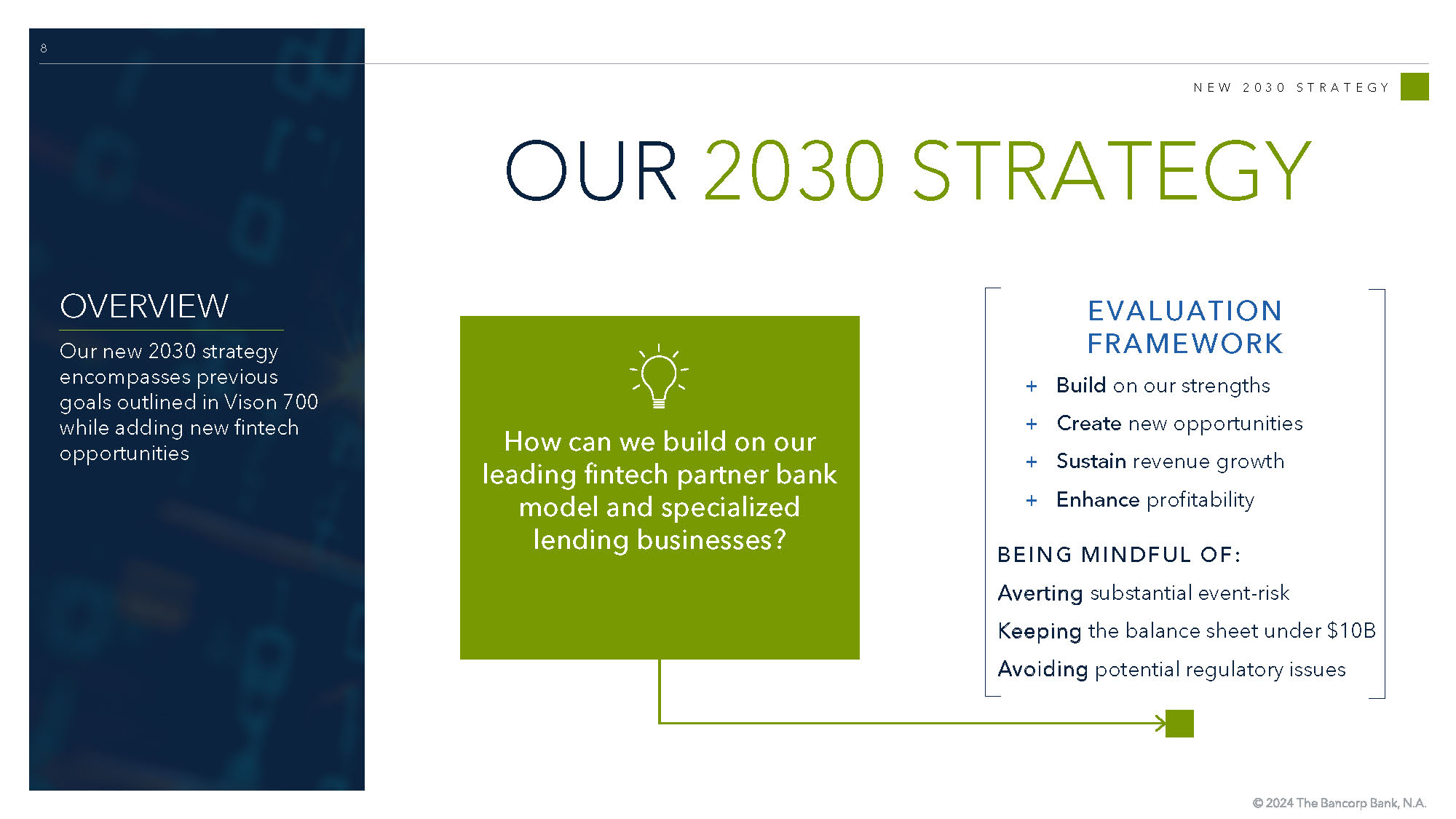

8 2030年新戰略我們的2030年戰略概述我們的2030年新戰略涵蓋了Vison 700中概述的先前目標,同時增加了新的金融科技機會建立我們的優勢創造新機會維持收入增長提高盈利能力避免重大事件——風險將資產負債表保持在100億美元以下避免潛在的監管問題 + + + + 評估框架注意:我們如何在領先的金融科技合作伙伴銀行模式和專業貸款業務的基礎上再接再厲?

2030年新戰略*無需與合作伙伴競爭 1 提供新的金融科技服務 3 支持金融科技貸款 2 貨幣化核心競爭力我們的新2030年計劃包括通過各種戰略路徑確定的新機遇:1 長期指導假設實現本演示文稿其他地方描述的管理層長期戰略計劃、已實現和預期利率變動的實施行動以及其他預算目標。總收入>10億美元淨資產回報率 > 40% ROA > 4.0% 槓桿率 > 10% 長期財務目標 1 • 利基項目管理 • 嵌入式金融 • 監管服務 • 中層辦公技術 • 資產分佈顯著的許多項目的多元化持股 APEX 2030

金融科技解決方案:存款和費用生成

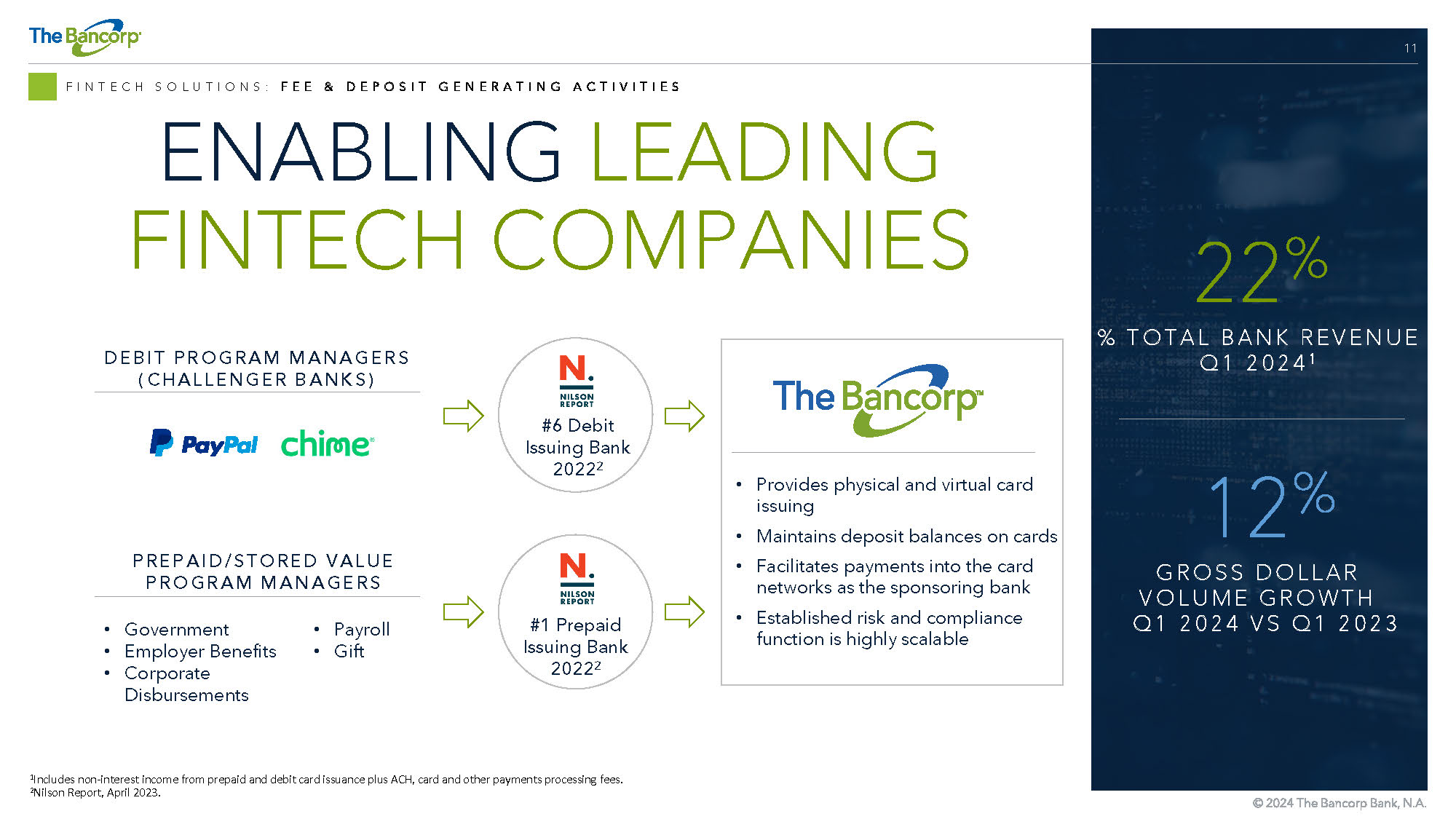

11 種金融科技解決方案:為領先的金融科技公司提供費用和存款生成活動借記項目經理(挑戰者銀行)預付/儲值項目經理 • 提供實體和虛擬卡發行 • 維持信用卡存款餘額 • 作為贊助銀行促進向信用卡網絡付款 • 既定風險與合規職能具有高度可擴展性 #6 借記髮卡行 2022 #1 預付髮卡銀行 2022 2 • 政府 • 僱主福利 • 企業支出 • 工資單 • 禮物 1 包括預付賬款的非利息收入以及借記卡發行加上 ACH、信用卡和其他支付手續費。2 Nilson 報告,2023 年 4 月。2024 年第一季度銀行總收入百分比 1 22% 美元總交易量增長 2024 年第一季度與 2023 年第一季度相比 12%

12 個金融科技解決方案:已建立的運營平臺可擴展平臺已建立的運營平臺 • 基礎設施已建立,可支持顯著增長 • 與多個處理器的長期合作關係可實現高效的入職 • 在不改變支出基礎的情況下持續進行技術投資監管專業知識 • 在支付生態系統中擁有豐富經驗的金融犯罪風險管理計劃 • 專門針對金融科技行業的定製風險與合規工具其他支付產品 • Rapid Funds 即時支付轉賬產品 •利用信貸關聯支付機會的潛力 • 其他支付服務包括為第三方提供 ACH 處理創新解決方案我們的平臺通過我們建立的處理器關係、監管專業知識和一系列其他支付產品為各種戰略金融科技合作伙伴提供支持

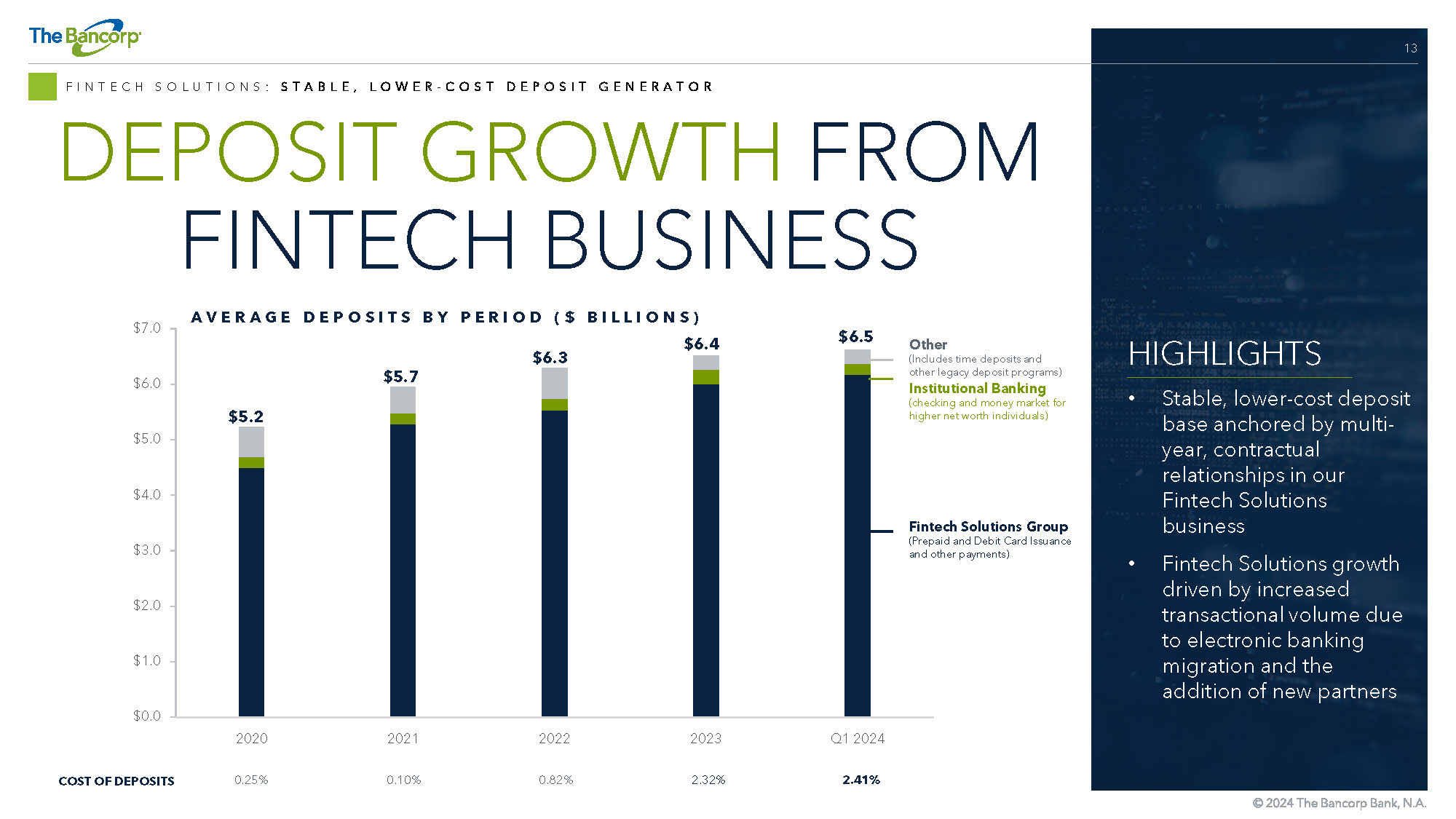

13 種金融科技解決方案:穩定、成本更低的存款生成器存款增長來自金融科技業務亮點 • 穩定、低成本的存款基礎以金融科技解決方案業務的多年合同關係為支撐 • 金融科技解決方案的增長受電子銀行遷移和新合作伙伴的加入導致交易量的增加 0.0 1.0 美元 1.0 美元 2.0 美元 3.0 美元 5.0 美元 2021 2023 年第一季度按期劃分的平均存款(十億美元)金融科技解決方案團體(預付卡和借記卡發行及其他付款)機構銀行(高淨值個人的支票和貨幣市場)其他(包括定期存款和其他傳統存款計劃)2.41% 2.32% 0.82% 0.10% 0.25% 0.25% 存款成本 5.2 美元 5.7 美元 6.3 6.4 6.5 美元

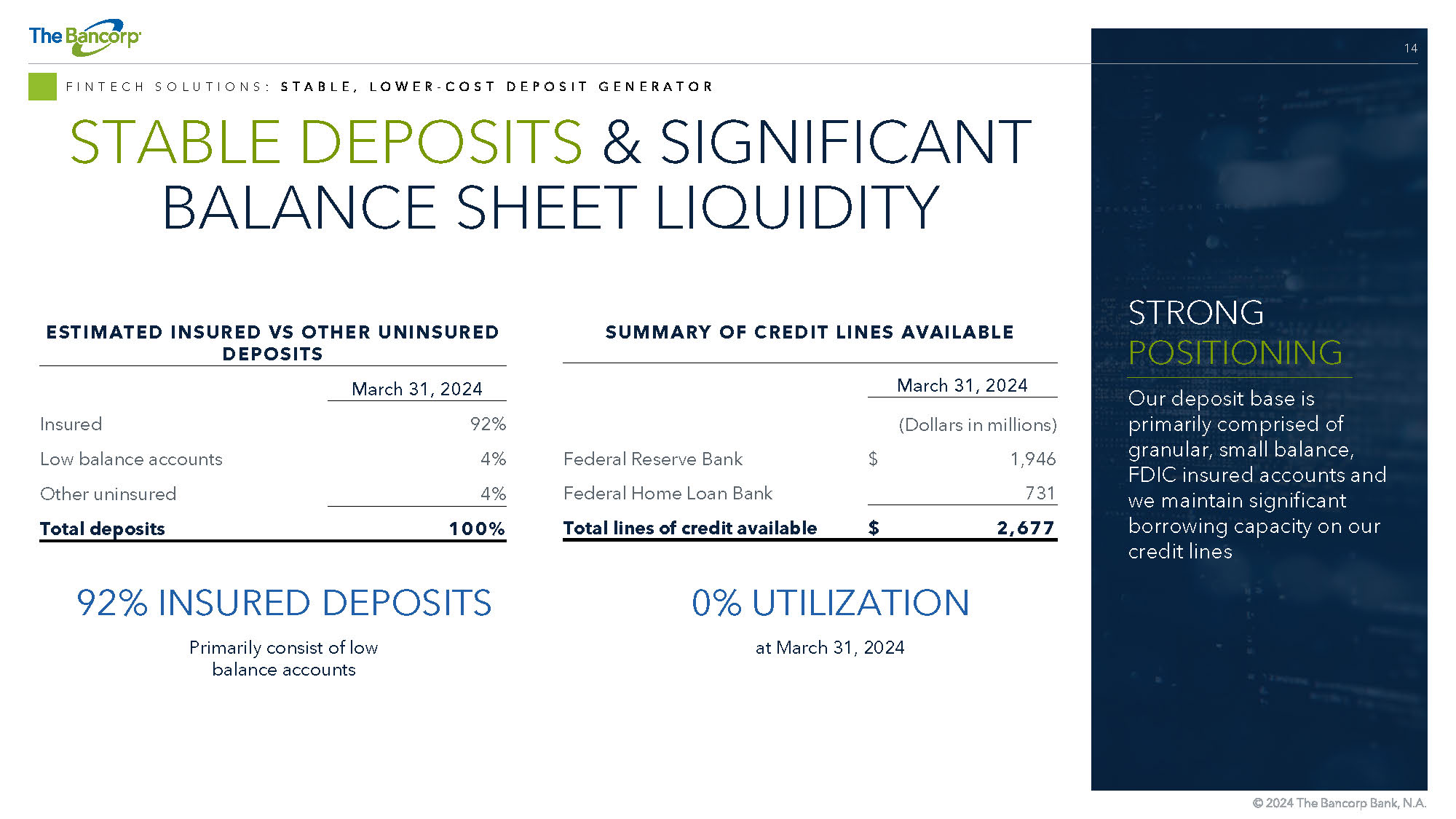

14 種金融科技解決方案:穩定、成本更低的存款生成器穩定的存款和充足的資產負債表流動性強勁的定位我們的存款基礎主要由顆粒狀、小額的聯邦存款保險公司保險賬户組成,我們的信貸額度保持了可觀的借貸能力 2024 年 3 月 31 日預計已投保的 92% 低餘額賬户 4% 其他未投保的 100% 信貸額度總額摘要(百萬美元)1,946 美元聯邦儲備銀行 731 聯邦住房貸款銀行總計 2,677 美元可用信貸額度 92% 受保存款主要包括低餘額賬户 2024 年 3 月 31 日的利用率為 0%

貸款、租賃和支持抵押品

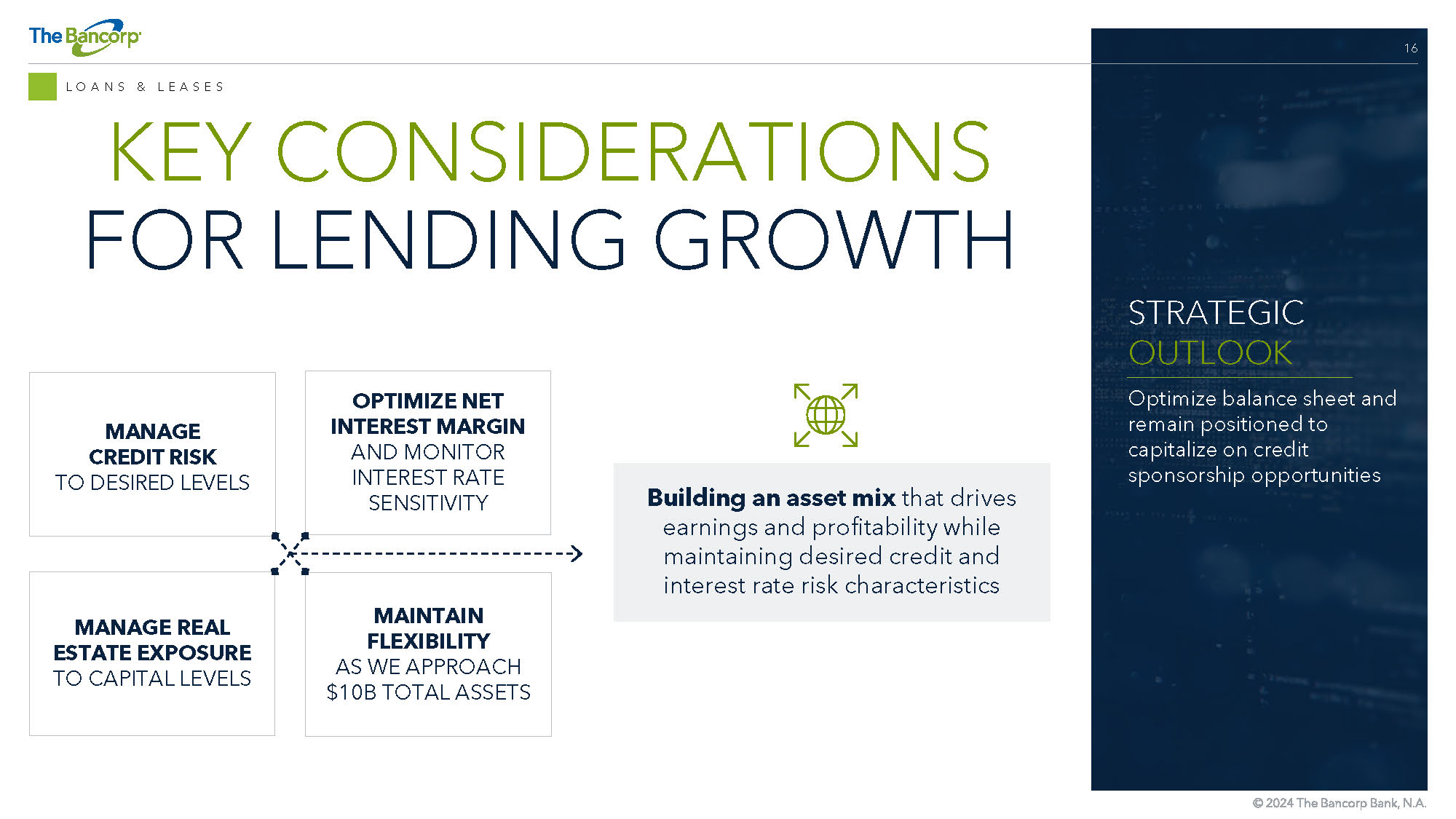

16 貸款和租賃戰略展望優化資產負債表並保持有利於利用信貸贊助機會貸款增長的關鍵考慮因素將信貸風險管理到理想水平優化淨利率並監控利率敏感度管理房地產對資本水平的敞口在總資產接近100億美元時保持靈活性建立資產組合,在保持理想的信貸和利率風險特徵的同時,提高收益和盈利能力

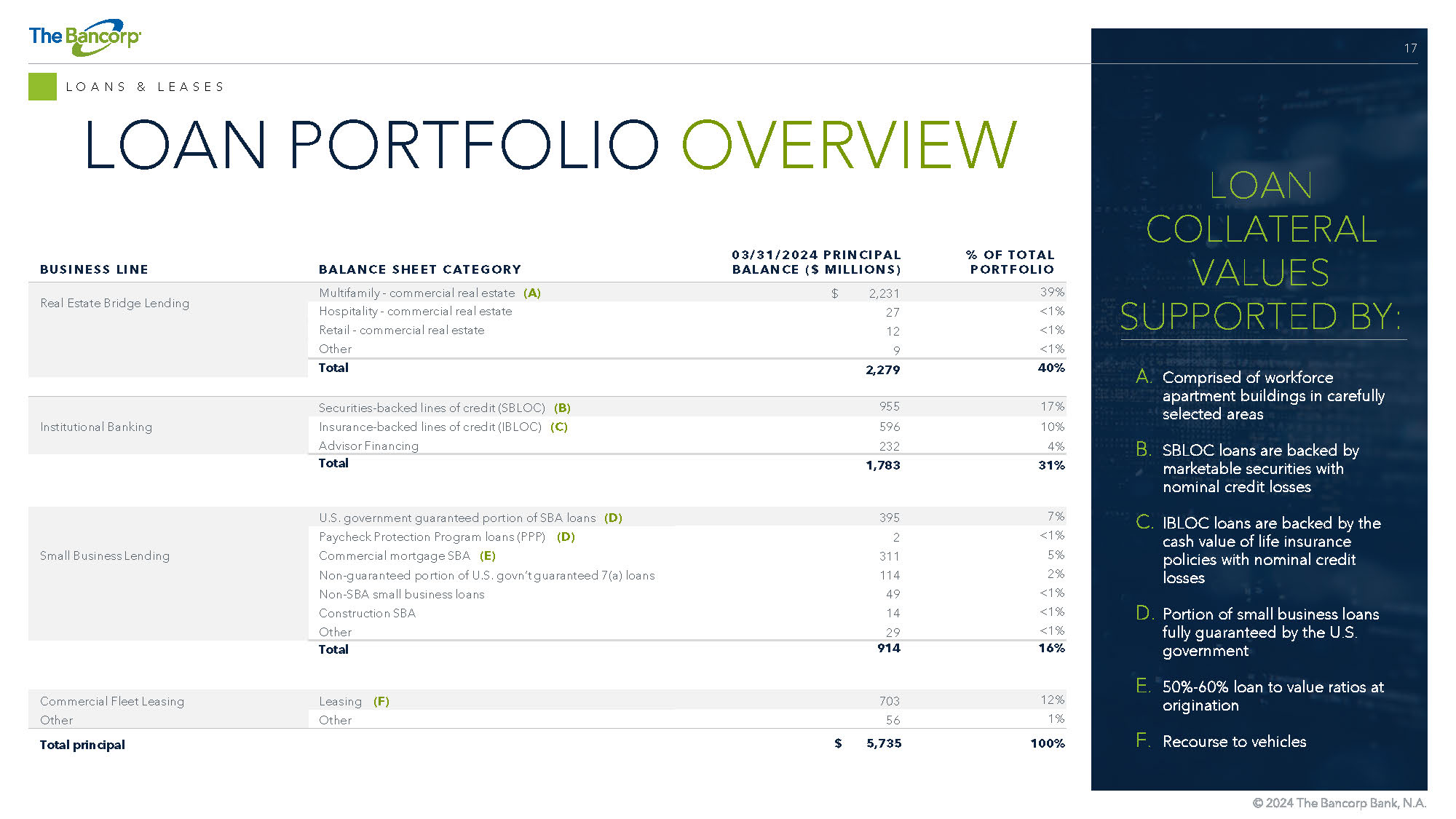

17 貸款和租賃貸款組合概述佔投資組合總額的百分比 2024 年 3 月 31 日本金餘額(百萬美元)資產負債表類別業務領域 39% 美元 2,231 美元多户家庭-商業地產 (A) 房地產過橋貸款

18 貸款和租賃:房地產過橋貸款商業地產過橋貸款百分比總加權平均利率發放日期 LTV 1 餘額 # 貸款類型 98% 9.3% 70% 2,231 164 多户家庭(公寓)1% 9.8% 65% 27 2 酒店(酒店和住宿)

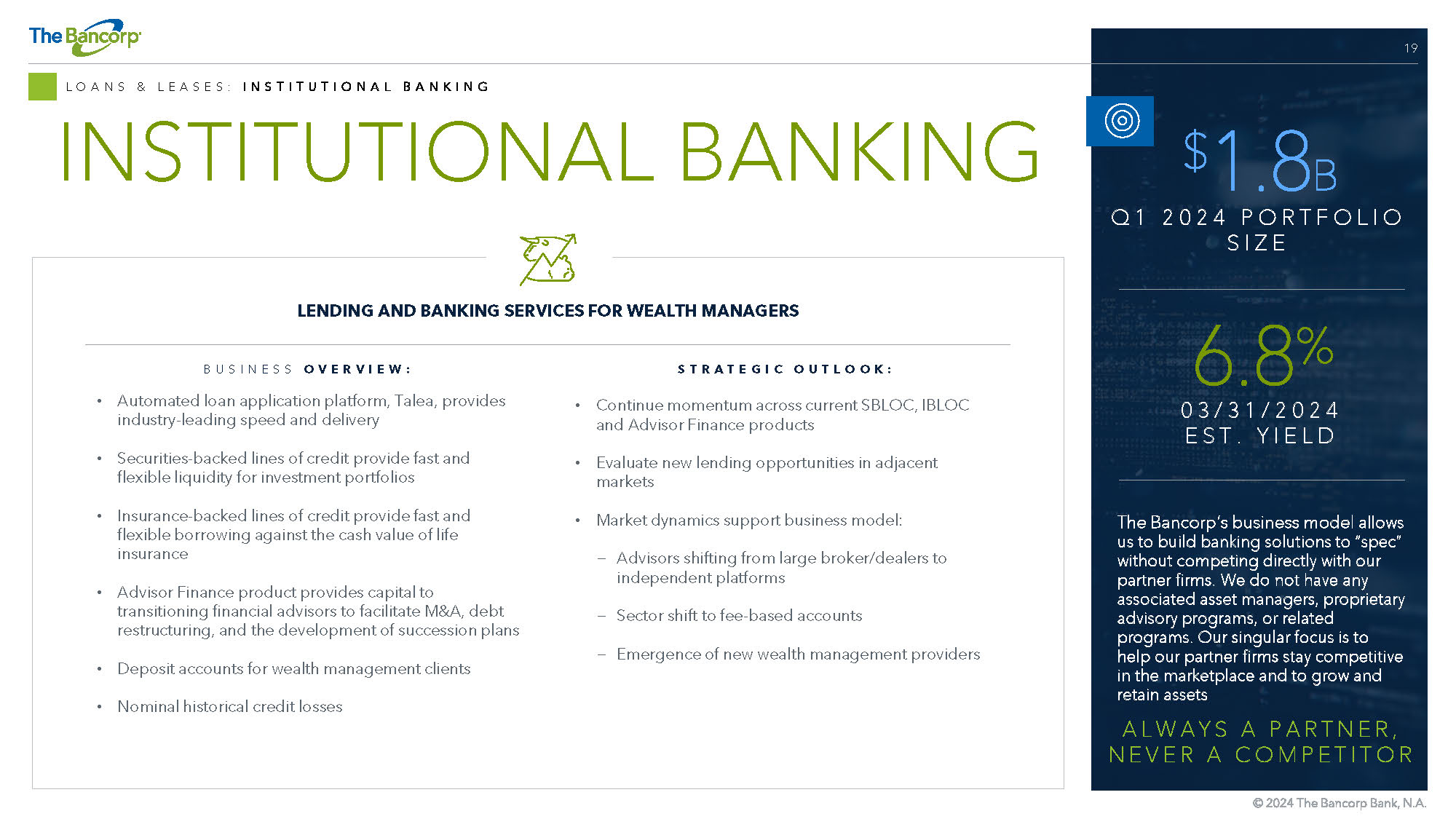

19 貸款和租賃:機構銀行機構銀行業務概述:• 自動化貸款申請平臺Talea提供行業領先的速度和交付方式 • 證券-支持信貸額度為投資組合提供快速靈活的流動性 • 保險-支持信貸額度提供快速靈活的按人壽保險現金價值的借款 • 顧問金融產品為過渡財務顧問提供資金,以促進併購、債務重組和繼任計劃的制定 • 存款賬户財富管理客户 • 名義歷史信貸損失戰略展望:• 保持當前SBLOC、IBLOC和Advisor Finance產品的勢頭 • 評估鄰近市場的新貸款機會 • 市場動態支持商業模式:− 顧問從大型經紀商/交易商轉向獨立平臺 − 行業轉向收費賬户 − 新的財富管理提供商的出現為財富經理提供貸款和銀行服務 Bancorp 的商業模式允許我們在不直接競爭的情況下構建 “規範” 銀行解決方案我們的合作伙伴公司。我們沒有任何相關的資產管理公司、專有諮詢計劃或相關計劃。我們的唯一重點是幫助我們的合作伙伴公司在市場上保持競爭力,增長和留住資產永遠是合作伙伴,而不是競爭對手。美國東部標準時間2024年第一季度18億美元投資組合規模 6.8% 2024年3月31日。產量

20 貸款和租賃:機構銀行貸款組合主要包括證券和現金價值人壽保險貸款佔投資組合本金餘額的百分比貸款類型 54% 955 美元 955 證券-支持信貸額度 (SBLOC) 33% 595 保險-支持信貸額度 (IBLOC) 13% 232 顧問融資 100% 1,782 美元機構銀行貸款總額(百萬美元)03/31/2024% 本金佔抵押品本金餘額 18% 11 43% 9 382美元% 9 70% 8 67% 8 24% 8 74% 7 22% 7 42% 7 32% 7 42% 81 前 10 名 SBLOC 貸款總額(百萬美元)2024 年 3 月 31 日證券支持信貸額度• 名義歷史信貸損失 • 股票的承保標準通常為50%,固定收益證券保險的承保標準為80%或以上-支持信貸額度 • 名義歷史信貸損失 • 由保險單現金價值支持的貸款投資組合屬性

21筆貸款和租賃:小企業貸款小企業貸款2024年第一季度9140億美元投資組合規模預計2024年3月31日為7.1%。收益業務概述:• 在分散的小企業管理局市場中建立了獨特的平臺 − 國家投資組合方法允許定價和客户靈活性 − 長期以來表現出穩健的信貸表現 − 根據市場戰略展望量身定製的客户細分戰略:• 繼續在現有的小企業貸款平臺內實現增長,同時進入新的垂直領域並發展SBalliance® • SBalliance® 計劃通過以下產品為需要小企業管理局貸款能力的銀行和金融機構提供貸款支持:− 批發貸款購買 − 縱向重點擴大殯儀館貸款計劃 SBA 和其他小型企業貸款 ~800 萬美元平均 7 (a) 貸款規模

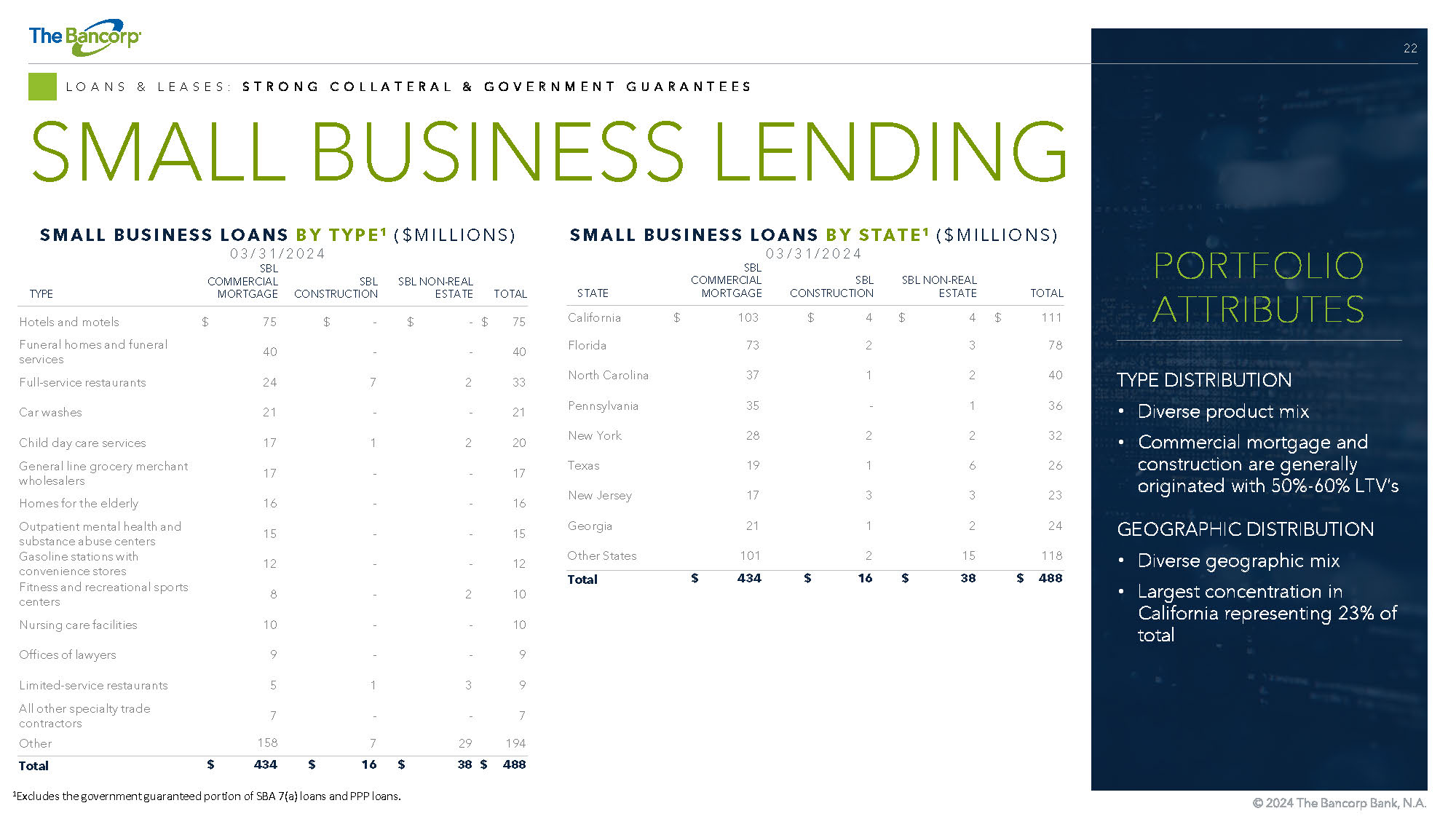

22 貸款和租賃:強有力的抵押品和政府擔保小企業貸款按類型劃分的小企業貸款(百萬美元)2024 年 3 月 31 日各州小企業貸款(百萬美元)2024 年 3 月 31 日 SBL 非房地產總額 SBL 建築 SBL 商業抵押貸款州 111 美元 4 美元 103 加州 78 3 2 73 佛羅裏達州 40 2 1 37 北卡羅來納州 36 1-35 賓夕法尼亞州 32 2 28 紐約 26 6 1 19 德克薩斯州 23 3 3 17 新澤西州 24 2 1 21 喬治亞州 118 15 2 101 其他州 488 美元 38 美元 16 美元 434 總計 SBL 非房地產 SBL 非房地產 SBL 建築 SBL 商業抵押貸款類型 $75 美元-美元-75 美元酒店和旅館 40--40 殯儀館和喪葬服務 33 2 7 24 全方位服務的餐廳 21--21 洗車 20 2 1 17 兒童日託服務 17--17 普通雜貨店批發商 16--16 老年人之家 15--15 門診心理健康和藥物濫用中心 12--12 設有便利店的加油站 10 2-8 健身和休閒體育中心 10--10 護理設施 9--9 律師辦公室 9 3 1 5 Limited-服務餐廳 7--7 所有其他專業貿易承包商 194 297 158 其他 488 美元 38 美元 16 434 美元合計 1 不包括小企業管理局 7 (a) 貸款和購買力平價貸款的政府擔保部分。類型分佈 • 多樣化的產品組合 • 商業抵押貸款和建築業通常源自50%至60%的LTV地域分佈 • 多元化的地域組合 • 加利福尼亞州最集中,佔投資組合總屬性的23%

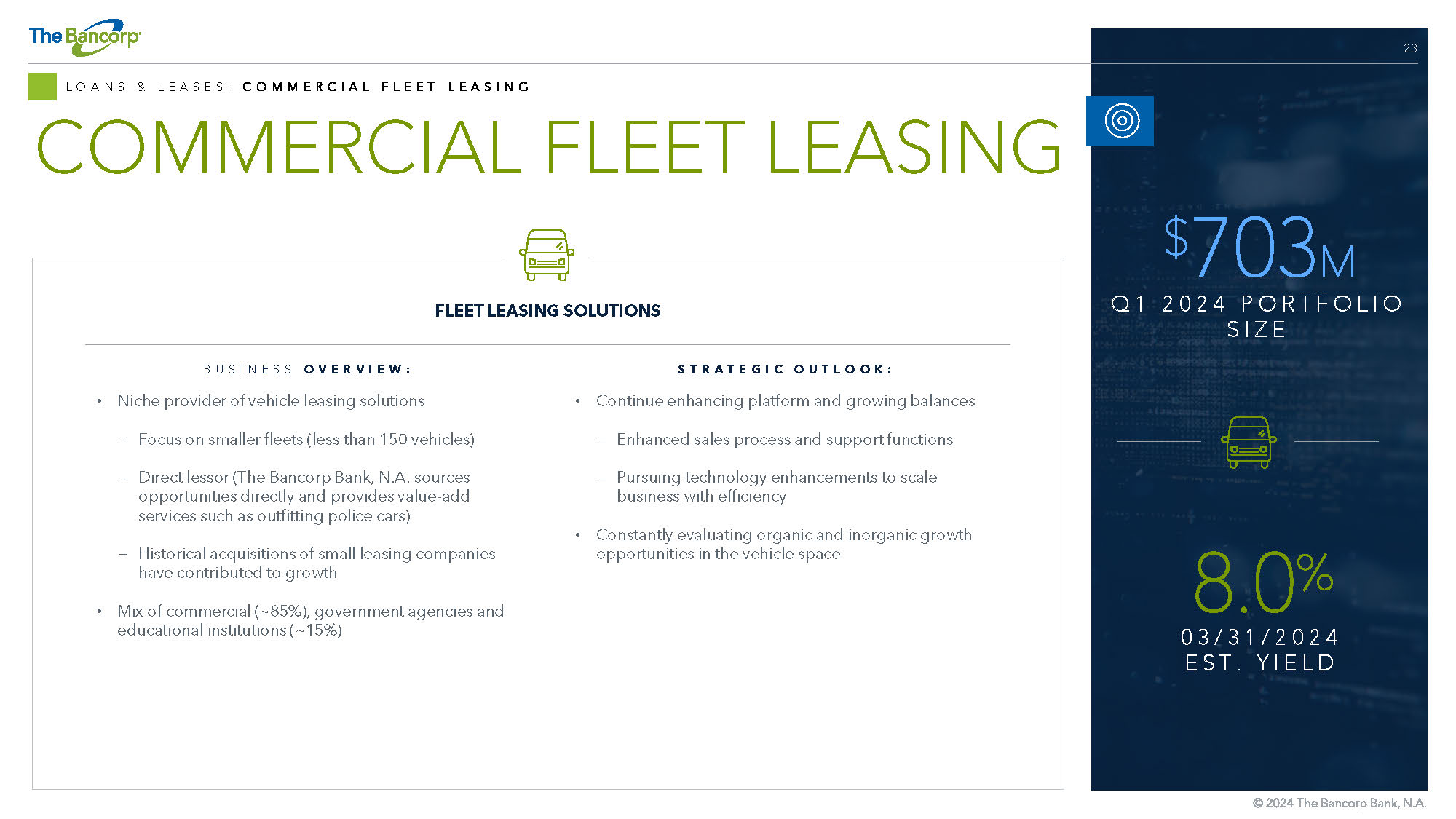

23 貸款和租賃:商業車隊租賃商業車隊租賃業務概述:• 車輛租賃解決方案的利基提供商 − 專注於小型車隊(少於 150 輛汽車)− 直接出租人(北卡羅來納州Bancorp 銀行直接尋找機會並提供價值-增加服務,例如裝備警車)− 小型租賃公司的歷史收購促進了增長 • 商業(約 85%)、政府機構和教育機構的組合(約 15%)戰略展望:• 繼續增強平臺和增加餘額 − 增強銷售流程和支持職能 − 追求技術改進,提高業務規模 • 不斷評估車輛空間的有機和無機增長機會 FLEET LEASING SOLUTIONS 7.03 億美元 2024 年第一季度投資組合規模 8.0% 美國東部標準時間 2024 年 3 月 31 日。產量

24 貸款和租賃:商業車隊租賃組合商業車隊租賃 • 最集中的是建築和政府部門 • 在7.03億美元的總投資組合中,6.31億美元是車輛租賃,其餘7200萬美元包括設備租賃投資組合屬性總餘額類型 17% 122 政府機構和公共機構 16% 114 建築業 15% 108 廢物管理和修復服務 10% 70 房地產和租賃4% 29 醫療保健和社會援助 4% 25 普通貨運卡車運輸 4% 25 專業、科學和技術服務 3% 24 其他服務(公共管理除外)3% 19 批發貿易 2% 14 運輸和倉儲 2% 11 金融和保險 1% 9 食品製造 19% 133 其他和非分類 100% 703 美元各州直接租賃融資總額(百萬美元)2024 年 3 月 31 日州總餘額 14% 101 佛羅裏達州 10% 68 猶他州 9% 61 加利福尼亞州 6% 41 賓夕法尼亞州 6% 40 新澤西州 5% 34 康涅狄格州 5% 33 馬裏蘭州 4% 29 德克薩斯州 3% 18 愛達荷州 2% 16 華盛頓州 2% 15 喬治亞州 2% 12 俄亥俄州 2% 12 阿拉巴馬州 17% 132 其他州 100% $703 按類型劃分的直接租賃融資總額(百萬美元)2024 年 3 月 31 日

財務審查

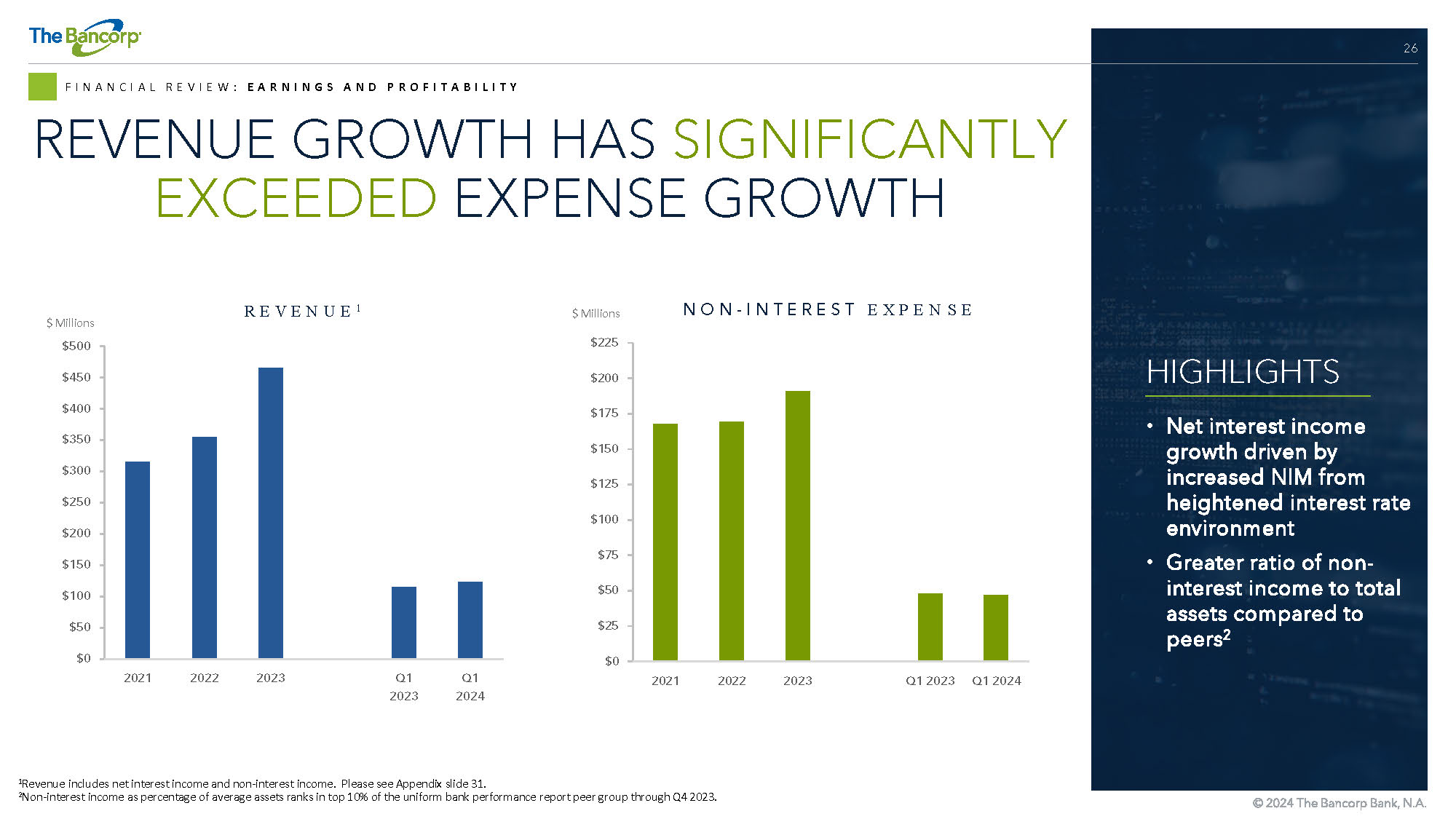

26 財務回顧:收益和盈利能力收入增長已大大超過支出增長 1 收入包括淨利息收入和非利息收入。請參閲附錄幻燈片 31。2 截至2023年第四季度,非利息收入佔平均資產的百分比在統一銀行業績報告同行羣體中排名前10%。0 美元 25 美元 50 美元 75 美元 100 美元 125 美元 150 美元 175 美元 225 美元 2021 年 2023 年第一季度 225 美元 2023 年第一季度 2024 年第一季度非利息支出百萬美元 0 美元 100 美元 150 美元 250 美元 350 美元 2021 年 2023 年第一季度收入 1 百萬美元亮點 • 淨利息收入增長是由提高利率環境中NIM的增加所推動的 • 與同行相比,非利息收入佔總資產的比率更高 2

27 財務評論:信貸損失的貸款損失準備金備抵主要反映了我們的收費——歷史記錄1請參閲附錄幻燈片32,瞭解GAAP與非GAAP的對賬情況,將調整後的信貸損失備抵與GAAP信貸損失備抵佔調整後貸款餘額的百分比(不包括SBLOC和IBLOC)的百分比。亮點 • REBL、SBLOC和IBLOC的名義扣除額 • 小企業管理局7(a)貸款約為75%的美國政府擔保 • 小企業管理局504貸款發放時的貸款價值比率為50%至60% 5美元 $15 $20 $25 $30 2021 2023 2023年第一季度信貸損失補貼(百萬美元)小型企業HELOC/消費者/其他SBLOC/IBLOC/Advisor融資 0.5% 0.4% 0.4% 5% 0.6% 信貸損失備抵佔貸款餘額的百分比 0.7% 0.7% 0.7% 0.9% 1.4% 調整後的信貸損失備抵佔貸款餘額(不包括 SBLOC 和 IBLOC)的百分比 1 租賃房地產過橋貸款

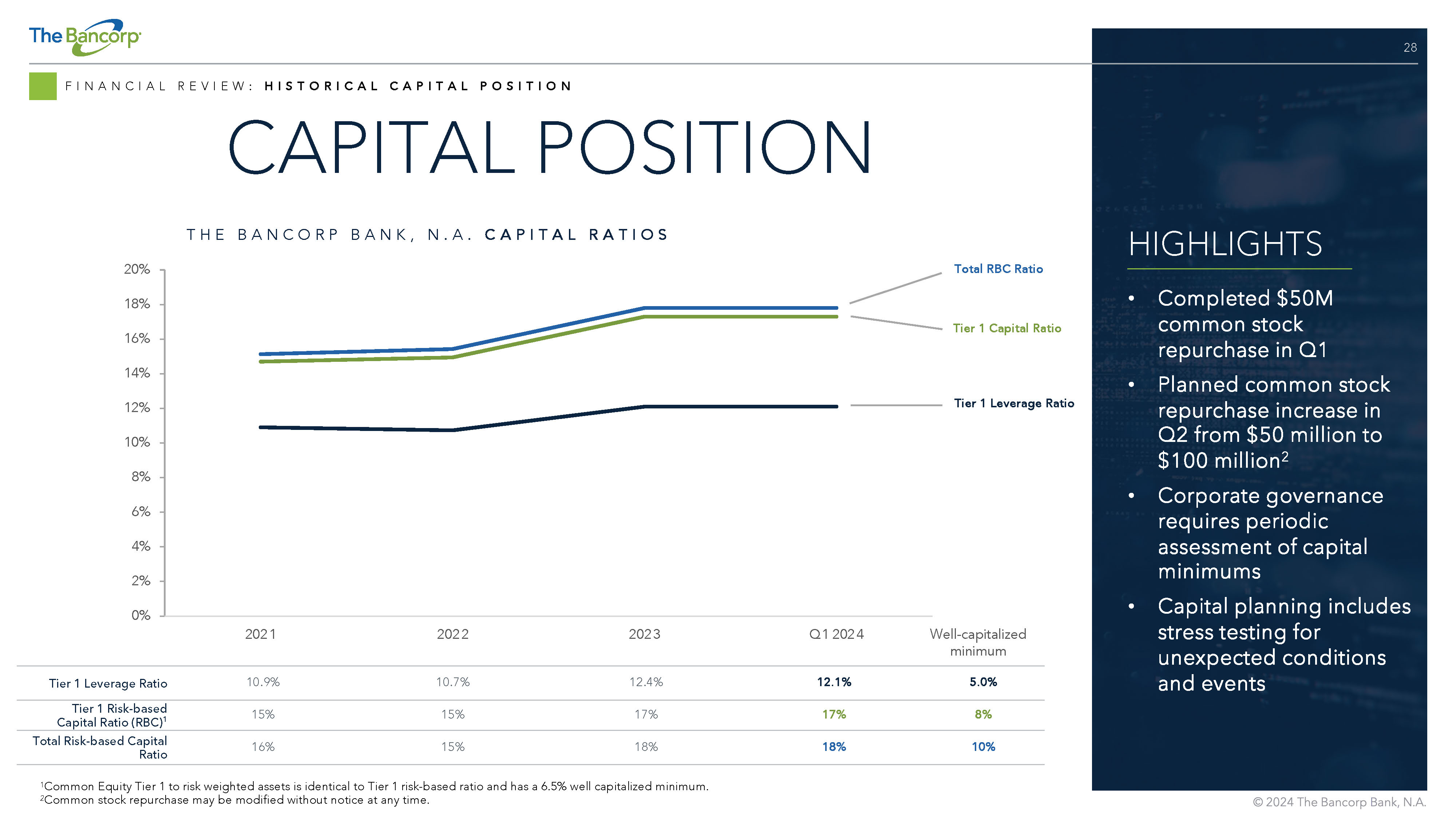

28 財務評論:歷史資本狀況資本狀況摘要 • 第一季度完成了5000萬美元的普通股回購 • 計劃在第二季度將普通股回購量從5000萬美元增加到1億美元 2 • 公司治理要求定期評估最低資本額 • 資本規劃包括對意外情況和事件的壓力測試 0% 2% 4% 6% 8% 10% 12% 14% 16% 20% 2021 2023 年第一季度5.0% 12.4% 10.9% 10.9% 一級槓桿率 8% 17% 17% 15% 15% 一級風險基礎資本比率 (RBC) 1 10% 18% 18% 15% 15% 16% 總風險-基於資本比率一級資本比率加拿大皇家銀行總比率第一層槓桿比率北卡羅來納州BANCORP銀行資本比率資本比率好——資本化最低1級普通股與風險加權資產的1級普通股比率相同,最低資本充足率為6.5%。2普通股回購可隨時進行修改,恕不另行通知。

29 歷史業績和長期目標財務回顧:2024 年第一季度收益和盈利能力長期目標 2022 2021 年業績指標 > 40% 28.0% 25.6% 19.3% 17.9% ROE > 4.0% 2.59% 1.81% 1.68% ROA 1.06 美元 2.49 美元 2.27 1.88 美元每股收益 > 10% 12.4% 10.9% 北美銀行槓桿率

附錄

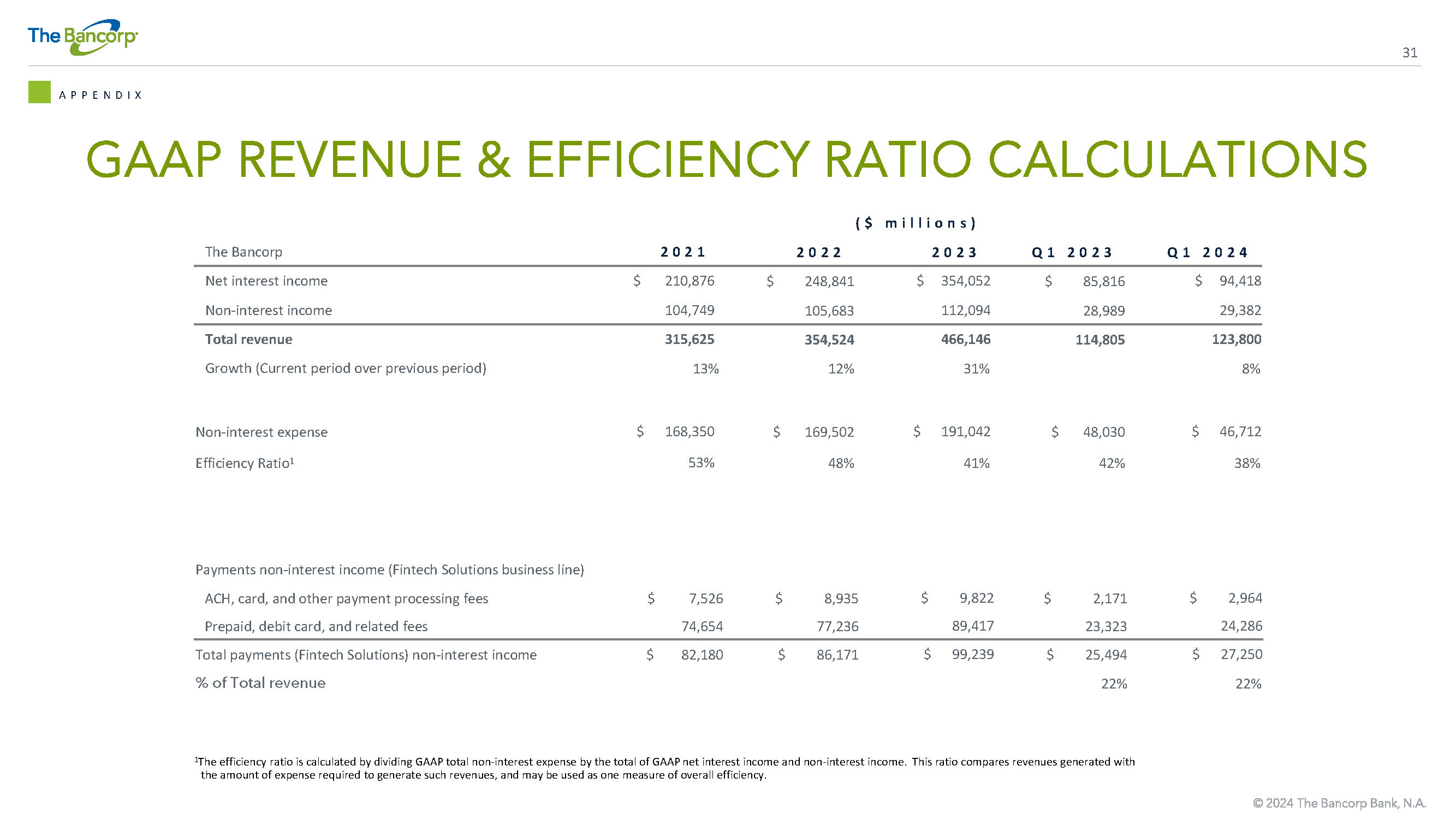

31 GAAP 收入和效率比率計算附錄(百萬美元)2024 年第一季度 2023 2021 2021 年 Bancorp 94,418 美元 85,816 美元 354,052 美元 248,841 美元 210,876 淨利息收入 29,382 28,989 112,094 105,749 104,749 非利息收入 123,800 466,146 354,524 31524 625 總收入 8% 31% 12% 13% 增長(本期與上期相比)46,712 美元 48,030 美元 191,042 美元 169,502 美元 168,350 美元非利息支出 38% 42% 41% 48% 53% 效率比率 1 付款非利息收入(金融科技解決方案業務專線)2,964 美元 2,171 美元 9,822 美元 8,935 美元 7,526 美元ACH、銀行卡和其他支付手續費 24,286 23,323 89,417 77,236 74,654 預付費、借記卡及相關費用 27,250 美元 25,494 美元 99,239 美元 86,171 美元 82,180 美元總付款(金融科技解決方案)非利息收入佔總收入的22% 22% 1 效率比率通過公認會計準則非利息支出總額除以總額計算得出 GAAP淨利息收入和非利息收入的百分比。該比率將產生的收入與產生此類收入所需的支出金額進行比較,可用作衡量總體效率的一種指標。

32 非公認會計準則財務指標與 GAAP 附錄的對賬附錄(百萬美元)2024 年第一季度 2021 2021 2020 年 28,741 美元 27,378 美元 22,374 美元 17,806 美元 16,082 貸款和租賃信貸損失備抵金 GAAP 775 814 1,167 964 775 SBLOC 和 IBLOC 的信貸損失備抵金 27,564 21,207 16,842 ,307 調整後的信貸損失備抵不包括SBLOC和IBLOC 5,459,344 5,361,139 5,486,853 3,747,224 2,652,323 貸款和租賃總額1,550,313 1,627,285 2,332,469 1,929,581 1,550,086 SBLOC和IBLOC 3,909,031美元 3,733,854 美元 3,154,384 美元 1,817,643 美元 1,102,237 美元調整後的貸款和租賃總額(不包括SBLOC和IBLOC)0.5% 0.5% 0.4% 0.5% 0.6%信貸損失備抵佔貸款和租賃餘額總額的百分比GAAP 0.7% 0.7% 0.9% 1.4%調整後的信貸損失備抵佔調整後貸款和租賃餘額的百分比1 1由於相關貸款抵押品的性質,管理層在某些內部分析中不包括SBLOC和IBLOC。S BLO C由有價證券抵押,按價值進行貸款,指導百分比因證券類型而異。IBLOC由人壽保險的現金價值作為抵押。