BBB Tiendas 3B 4Q23 和 FY2023 財報發佈 https://www.investorstiendas3b.com

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

墨西哥城,2024年4月25日——墨西哥領先的雜貨折扣店BBB食品公司(“Tiendas 3B” 或 “公司”)(紐約證券交易所代碼:TBBB)今天公佈了其2023年第四季度(4Q23)和截至2023年12月31日的2023年全年財年的合併業績。除非另有説明,否則本新聞稿中提供的數據均以名義墨西哥比索(Ps.)表示,並根據國際財務報告準則(“IFRS”)編制。

亮點

2023 年第四季度

2023 年全年

|

|

2 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

董事長兼首席執行官致辭

“親愛的投資者,

我們的商業模式簡單但功能強大,在2023年取得了預期的強勁業績。我們的總收入增長了35.3%,運營現金流增長了48.4%,開設了創紀錄的396家門店。推動我們業績的是對執行力的高度關注,為我們的客户提供高性價比的服務,並提高我們的效率。

吸引顧客光臨我們門店的是我們為客户提供的差異化價值。我們專注於開發優秀的自有品牌。2023 年,我們將自有品牌的份額提高到銷售額的 46.5%。這種不斷增長的客户價值繼續推動着我們的同店銷售額增長(與2022年相比增長17.6%),即使是我們最古老的年份同店銷售額也繼續保持兩位數的增長。

再加上收入的增長,我們對種類有限的快速流動商品的關注使我們能夠從營運資金的負變化中產生越來越多的現金。我們不斷擴大的規模還使我們能夠與供應商談判更低的價格,並提高運營效率。我們更願意將這些節省的費用轉嫁給我們的客户。

我們在2023年開設了396家門店,總數達到2,288家門店。我們的去中心化運營模式將使我們能夠高效地部署這些門店並繼續發展。我們只是旅程的起點。我們認為,墨西哥有不少於12,000家30億門店的空間。

我們將繼續投資,預計將快速增長。我們的運營成本超過了第四季度的收入,這主要是由於一次性因素,特別是颶風奧的斯(阿卡普爾科)和首次公開募股前的支出,以及投資新門店和配送中心的時機。隨着時間的推移,我們預計收入基礎的增長將穩步削弱成本佔銷售額的百分比。

我們很高興成為一家在紐約證券交易所上市的上市公司。首次公開募股的收益使我們處於強勢地位。我們的資產負債表現在堅如磐石,我們現在可以承擔和加快部分高價值項目,同時確保在出現挑戰時保持彈性。成為上市公司不會改變我們的經商方式:我們將繼續為客户提供最佳價值主張,保持業務簡單,運營高效運營,並配置資本以最大限度地提高股東的長期回報。

感謝我們的新老投資者,感謝我們的客户、供應商和我們的團隊成員。

K. Anthony Hatoum,董事長兼首席執行官

|

|

3 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

財務業績

23 年第四季度合併業績

(在 Ps.百萬,百分比除外)

|

4Q23 |

佔收入的百分比 |

4Q22 |

佔收入的百分比 |

增長 (%) |

變化(基點) |

總收入 |

詩篇 12,316 |

100.0% |

詩篇 9,416 |

100.0% |

30.8% |

不適用 |

毛利 |

詩篇 2,011 |

16.3% |

詩篇 1,430 |

15.2% |

40.6% |

114 個基點 |

銷售費用 |

詩篇 (1,392) |

11.3% |

詩篇 (991) |

10.5% |

40.5% |

78 個基點 |

管理費用 |

詩篇 (354) |

2.9% |

詩篇 (232) |

2.5% |

52.6% |

41 個基點 |

其他(支出)收入——淨額 |

詩篇 (37) |

(0.3)% |

第 7 篇 |

0.1% |

n.m。 |

(38) bps |

EBITDA |

第 559 頁 |

4.5% |

第 421 頁 |

4.5% |

32.9% |

7 bps |

請參閲本新聞稿末尾關於如何計算非國際財務報告準則財務指標息税折舊攤銷前利潤的解釋,以及其他相關定義。

總收入

23 年第四季度的總收入為 123.16 億比索,與 22 年第四季度相比增長了 30.8%。這一增長主要是由於運營一年以上的門店的收入增加,以及在較小程度上,這兩個時期之間開業的396家新門店的收入有所增加。

毛利和毛利率

23年第四季度的毛利為20.11億比索,與22年第四季度相比增長了40.6%。這一增長是由銷售增長以及由於與供應商進行有效的價格談判,我們的毛利率提高了114個基點至16.3%。

開支

銷售費用主要是指運營我們門店的費用,例如商店員工的工資和能源。在23年第四季度,銷售費用達到13.92億比索,與22年第四季度相比增長了40.5%。銷售支出的增長是由門店數量的增加所推動的,因為員工人數擴大到經營新門店,再加上工資通脹對勞動力成本的影響。銷售費用佔總收入的百分比從22年第四季度的10.5%上升到23年第四季度的11.3%,增長了78個基點。

管理費用是指與我們的門店運營無關的費用,例如總部和地區辦公室的費用。在23年第四季度,管理費用增至3.54億比索,與22年第四季度相比增長了52.6%。這一增長是由於(i)收購頂級人才以支持我們的擴張工作,(ii)為準備成為上市公司而產生的費用,(iii)因新區域開放而增加的區域辦事處費用,以及(iv)主要與首次公開募股相關的非經常性費用。按佔總收入的百分比計算,管理費用從22年第四季度的2.5%上升到23年第四季度的2.9%,增長了41個基點。

|

|

4 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

其他(支出)收入——淨額,包括資產處置、轉租和特許權使用費等收入,在23年第四季度為3,700萬比索,而2022年第四季度的收入為700萬比索。這種變化主要是由於受奧的斯颶風影響的我們在阿卡普爾科的門店進行了減值調整。其他(支出)收入佔總收入的百分比——淨額從22年第四季度的0.1%上升到23年第四季度的負0.3%,變動了38個基點。

息税折舊攤銷前利潤和息税折舊攤銷前利潤

在23年第四季度,息税折舊攤銷前利潤達到5.59億比索,與22年第四季度相比增長了32.9%。這種增長可以歸因於我們較高的毛利率被下文討論的一次性因素的影響所抵消。23年第四季度的息税折舊攤銷前利潤率小幅增長了7個基點,達到4.5%。

請參閲本新聞稿的最後一節,瞭解我們如何計算息税折舊攤銷前利潤和息税折舊攤銷前利潤率,它們是非國際財務報告準則的財務指標。

為了讓我們的投資者更好地評估我們的表現,我們提供以下信息:

財務成本和淨虧損

財務成本為5.19億比索,與22年第四季度相比增長了52.5%。這主要是由與我們的期票和可轉換票據相關的財務成本來解釋的,這些本票和可轉換票據在2023年第四季度未償還,但已在2024年2月用首次公開募股的收益全額償還,以及與2023年開業的門店和配送中心的租賃協議相關的租賃負債的增量利息成本。

在23年第四季度,我們的外匯收益為2.02億比索,原因是墨西哥比索兑美元升值,這主要是因為我們的期票和可轉換票據以美元計價和支付。

所得税支出在23年第四季度達到1400萬比索,而2022年第四季度為7200萬比索。

因此,我們在23年第四季度的淨虧損為9,700萬比索,而2022年第四季度的淨利潤為1900萬比索。

|

|

5 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

2023 年全年合併業績

(在 Ps.百萬,百分比除外)

|

2023 |

佔收入的百分比 |

2022 |

佔收入的百分比 |

增長 (%) |

變化(基點) |

總收入 |

詩篇 44,078 |

100.0% |

第 32,580 頁 |

100.0% |

35.3% |

不適用 |

毛利 |

詩篇 7,040 |

16.0% |

詩篇 4,925 |

15.1% |

42.9% |

86 個基點 |

銷售費用 |

詩篇 (4,823) |

10.9% |

詩篇 (3,461) |

10.6% |

39.4% |

32 個基點 |

管理費用 |

詩篇 (1,387) |

3.1% |

詩篇 (952) |

2.9% |

45.7% |

22 bps |

其他(支出)收入——淨額 |

詩篇 (36) |

(0.1)% |

第 8 頁 |

0.0% |

n.m。 |

(11) 個基點 |

EBITDA |

第 1,883 頁 |

4.3% |

第 1,305 頁 |

4.0% |

44.3% |

27 bps |

請參閲本新聞稿末尾關於如何計算非國際財務報告準則財務指標息税折舊攤銷前利潤的解釋,以及其他相關定義。

總收入

2023年的總收入為440.78億比索,與2022年相比增長了35.3%。2023年,我們的銷售增長主要是由交易總數增長30.2%推動的,從2022年的4.1億筆交易達到5.34億筆。平均門票規模從2022年的79.3比索上升到2023年的82.5比索,增長了4.0%。收入增長的主要原因是運營一年以上的門店表現更好,在較小程度上,還有2023年開業的396家新門店的收入。

毛利和毛利率

2023年的毛利為70.4億比索,與2022年相比增長了42.9%。這得益於銷售增長以及由於與供應商的有效談判,我們的毛利率提高了86個基點至16.0%。

開支

2023年,銷售費用達到48.23億比索,與2022年相比增長了39.4%。銷售支出的增長是由門店數量的增加所推動的,因為員工人數擴大到經營新門店,再加上工資通脹對勞動力成本的影響。銷售費用佔總收入的百分比從2022年的10.6%上升到2023年的10.9%,增長了32個基點。

2023年,管理費用達到13.87億比索,與2022年相比增長了45.7%。這一增長是由於(i)收購了一流人才以支持我們的擴張工作;(ii)履行上市公司義務的費用;(iii)由於預計新區域的開放,區域辦事處的費用增加;(iv)主要與首次公開募股相關的非經常性費用。按佔總收入的百分比計算,管理費用從2022年的2.9%上升到2023年的3.1%,增長了22個基點。

|

|

6 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

其他(支出)收入——2023年的淨支出為3,600萬比索,而2022年的收入為800萬比索。這種變化主要是由於受奧的斯颶風影響的我們在阿卡普爾科的門店進行了減值調整。

息税折舊攤銷前利潤和息税折舊攤銷前

2023年,息税折舊攤銷前利潤達到18.83億比索,與2022年相比增長44.3%。息税折舊攤銷前利潤率從2022年的4.0%上升到2023年的4.3%,增長了27個基點。這種增長可以歸因於我們較高的毛利率被下文討論的一次性因素的影響所抵消。

請參閲本新聞稿的最後一節,瞭解我們如何計算息税折舊攤銷前利潤和息税折舊攤銷前利潤率,它們是非國際財務報告準則的財務指標。

為了讓我們的投資者更好地評估我們的表現,我們提供以下信息:

財務成本和淨虧損

2023年的財務成本為15.27億比索,與2022年相比增長了30.7%,這主要是由於與我們的期票和可轉換票據相關的財務成本,這些期票和可轉換票據在2023年未償還但已於2004年2月用首次公開募股的收益全額償還,以及與2023年開業的門店和配送中心的租賃協議相關的租賃負債的增量利息成本。

2023年,我們報告的外匯收益為6.06億比索,原因是期票和可轉換票據以美元發行,墨西哥比索升值。

我們的所得税支出在2023年達到2.05億比索,而2022年為2.01億比索。

因此,我們2023年的淨虧損為3.06億比索,而2022年的淨虧損為5.65億比索。

|

|

7 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

資產負債表和流動性

截至2023年12月31日,該公司報告的現金及現金等價物為12.2億比索。與關聯方和第三方的債務總額達到56.62億比索,其中包括與實物支付本票和可轉換票據有關的應付金額分別為872和4,790比索。在2024年2月進行首次公開募股後,我們全額償還了這些實物支付期票和可轉換票據。

現金流量表

(在 Ps.百萬,百分比除外)

|

2023 |

2022 |

增長 (%) |

經營活動提供的淨現金流 |

詩篇 3,140 |

詩篇 2,116 |

48.4% |

用於投資活動的淨現金流量 |

詩篇 (1,779) |

詩篇 (1,111) |

60.1% |

用於融資活動的淨現金流量 |

詩篇 (1,096) |

詩篇 (1,027) |

6.7% |

現金和現金等價物的淨增加(減少) |

第 266 頁 |

詩篇 (22) |

n.m。 |

由於銷售額增加和庫存週轉率高,我們的商業模式繼續從負的營運資金週期中產生大量現金。這種強勁的現金流使我們能夠在內部為增長計劃提供資金,包括擴建新門店和配送中心。

以下提供的信息可以概述我們在2023年的財務活動:

經營活動提供的淨現金流從2022年的21.16億比索增加到2023年的31.4億比索。這主要是由總收入的增加導致的負營運資金增加所致。負營運資金佔總收入的百分比從2022年的9.8%增加到2023年的10.3%。

2023年用於投資活動的淨現金流為17.79億比索,而2022年為11.11億比索。這主要是由於與新門店和三個配送中心的開業相關的不動產、廠房和設備(PP&E)的增加,其中一個於 2023 年開業,另外兩個在 Q12024 開業。

2023年用於融資活動的淨現金流為10.96億比索,而2022年為10.27億比索,主要包括租賃付款。

|

|

8 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

關鍵運營指標

|

2023 |

2022 |

變異 (%) |

開業門店數量 |

396 |

392 |

1.0% |

號碼配送中心 |

14 |

13 |

n.m。 |

同店銷售增長 (%) |

17.6% |

21.9% |

n.m。 |

自有品牌銷售產品(佔商品銷售額的百分比) |

46.5% |

42.8% |

370 bps |

平均門票大小 (1) |

詩篇 82.4 |

詩篇 79.30 |

4.0% |

號碼交易 (2) |

25,635 |

23,767 |

7.9% |

2023年,我們開設了396家門店,與我們在2022年開設的392家門店持平。在 23 年第四季度,我們開設了 153 家門店。為了支持門店數量的增加,我們在 2023 年開設了第 14 個配送中心。

23年第四季度同店銷售額增長了14.9%,而2022年第四季度為19.4%。2023年,同店銷售額增長了17.6%,而2022年為21.9%。同店銷售增長放緩在很大程度上是由於2022年至2023年通貨膨脹率的下降。

我們的自有品牌產品在商品銷售中所佔份額繼續增加。自有品牌的收入份額從2022年的42.8%增加到2023年的46.5%。

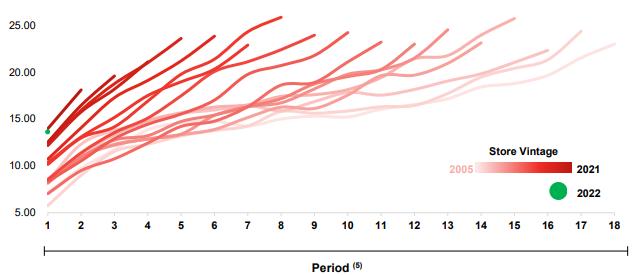

按年份劃分的商店業績

每家商店年份的銷售額中位數 (1)

百萬比索 | 12 個月期間中位數 (2) 每家門店的實際銷售額 (3) (4)

來源:公司信息。INEGI

|

|

9 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

從2005年到2022年,我們的每家門店銷售額曲線顯示了各門店年份的持續上升趨勢。經通貨膨脹調整後的數據反映了隨着時間的推移銷售成熟度的提高,早期的年份為比較設定了基準。

上圖顯示了我們在門店開業中執行的一致性。我們所有年份的每家商店的銷售額持續增長。特別是,我們注意到(i)我們2021年份擁有251家門店的表現優於之前的所有同期門店,(ii)我們2022年份的394家門店以綠色為代表,開局同樣強勁。

2024 年指南

|

範圍 |

同店銷售增長 (%) |

青春期中期 |

收入增長 (%) |

28% - 32% |

新門店數量 |

380 - 420 |

到2024年,該公司計劃在年內開設380至420家門店。我們預計,同店銷售額將在十幾歲左右增長,總收入預計將增長28%至32%。該指導方針以對墨西哥經濟前景的普遍共識為前提,可能會發生變化,尤其是在墨西哥的經濟表現偏離當前預期的情況下。

|

|

10 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

免責聲明

上述2024年指導方針反映了管理層當前對許多難以準確預測的不斷變化的因素的假設,包括公司向美國證券交易委員會(“SEC”)提交的F-1表格註冊聲明和公司將向美國證券交易委員會提交的20-F表年度報告中的 “風險因素” 部分中討論的假設。

沒有提供前瞻性非國際財務報告準則指標,特別是2024年息税折舊攤銷前利潤率指引與相關前瞻性國際財務報告準則指標的對賬表,因為公司目前沒有足夠的數據來準確估計此類指導和對賬的變量和個人調整。由於這種不確定性,如果沒有不合理的努力,公司無法將預計的息税折舊攤銷前利潤率與預計的淨利潤/虧損進行調節。

2024年的指導意見構成前瞻性陳述。有關更多信息,請參閲本新聞稿中的 “前瞻性陳述”。

非國際財務報告準則指標和其他計算

為方便投資者,本新聞稿提供了某些非國際財務報告準則財務指標,這些指標不是根據國際財務報告準則計算的(“非國際財務報告準則財務指標”)。非國際財務報告準則財務指標通常被定義為旨在衡量財務業績,但不包括或包括在最具可比性的國際財務報告準則財務指標中不會被排除或包含的金額。非國際財務報告準則財務指標沒有標準化的含義,可能無法與其他公司報告的類似標題的指標直接比較。這些非國際財務報告準則財務指標由我們的管理層用於決策目的,用於評估我們的財務和運營業績,制定未來的運營計劃並做出有關資本配置的戰略決策。此處提出的非國際財務報告準則財務指標作為分析工具存在侷限性,您不應孤立地考慮它們,也不應將其作為我們根據國際財務報告準則列報的經營業績分析的替代品。此外,我們對非國際財務報告準則財務指標的計算可能與其他公司(包括我們的競爭對手)使用的計算方法不同,因此,我們的非國際財務報告準則財務指標可能無法與其他公司的財務指標相提並論。

我們將非國際財務報告準則指標 “息税折舊攤銷前利潤” 計算為該期間的淨收益(虧損),加上所得税支出、財務成本、淨折舊和攤銷總額。

我們通過將相應時期的息税折舊攤銷前利潤除以該時期的總收入來計算非國際財務報告準則衡量的 “息税折舊攤銷前利潤率”。

同店銷售額:我們衡量 “同店銷售額” 的依據是所涉期間至少在前 12 個月內營業的門店的商品銷售收入。在計算該指標時,我們不包括在所涉期間暫時關閉(一個月或更長時間)或永久關閉的門店。

|

|

11 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

租賃成本:與國際財務報告準則第16號要求的租賃會計一致,折舊和攤銷總額包括與長期租賃相對應的使用權資產的折舊費用,這是一種非現金支出。這些金額加上租賃負債的利息支出代表但不等於公司與租賃物業相關的實際現金支出。

每家門店的銷售額:我們將 “每家門店的銷售額” 定義為我們的門店在全年開業時獲得的商品銷售收入的平均值。在計算該指標時,我們不包括在所涉期間暫時關閉(一個月或更長時間)或永久關閉的門店。這項衡量標準有助於我們的管理層瞭解門店業績在不同年份的演變情況。每家門店的銷售額也可以作為衡量新門店表現的基準,可用於設定增長和擴張目標。

電話會議詳情

Tiendas 3B將於美國東部時間2024年4月26日上午10點舉行電話會議,討論2023年第四季度和全年業績。本次電話會議的網絡直播可在以下網址觀看: https://events.q4inc.com/attendee/187339444。要通過電話加入,請撥打 +1800-267-6316 或 +1203-518-9783(國際)。會議 ID 是 3BFQ4。

電話會議結束後,Tiendas 3B網站 https://www.investorstiendas3b.com 將提供電話會議的音頻重播。

前瞻性陳述

本新聞稿包括經修訂的1933年《美國證券法》第27A條和經修訂的1934年《美國證券交易法》第21E條所指的前瞻性陳述。這些前瞻性陳述是基於我們當前對影響我們業務和市場的未來事件和趨勢的信念、預期和預測。許多重要因素可能導致我們的實際業績與前瞻性陳述中的預期有很大差異。前瞻性陳述並不能保證未來的表現。前瞻性陳述僅代表其發表之日,我們沒有義務公開更新或修改任何前瞻性陳述。新的風險和不確定性不時出現,我們無法預測所有可能影響本新聞稿中包含的前瞻性陳述的風險和不確定性。“相信”、“可能”、“應該”、“目標”、“估計”、“繼續”、“預測”、“打算”、“將”、“期望” 等詞語以及類似詞語旨在識別前瞻性陳述。前瞻性陳述包括有關我們可能或假設的未來經營業績、業務戰略、資本支出、融資計劃、競爭地位、行業環境、潛在增長機會、未來監管的影響和競爭影響的信息。考慮到這些限制,您不應依賴本新聞稿中包含的前瞻性陳述來做出任何投資決定。

|

|

12 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

關於 TIENDAS 3B

BBB Foods Inc. 是一家引以為豪的墨西哥公司,是墨西哥雜貨硬折扣模式的先驅和領導者,以其銷售額和門店增長率衡量,也是該國增長最快的零售商之一。3B的名字引用了 “Bueno、Bonito y Barato”(墨西哥的一句諺語,意思是 “好、漂亮、實惠”),概括了Tiendas 3B的使命,即通過低廉的價格提供優質的產品,為精通預算的消費者提供不可抗拒的價值。我們相信,通過為墨西哥消費者創造價值,我們為墨西哥家庭的經濟福祉做出了貢獻。天達3B於2024年2月在紐約證券交易所上市,股票代碼為 “TBBB”,這是一項具有里程碑意義的成就。

欲瞭解更多信息,請訪問: https://www.investorstiendas3b.com

投資者關係聯繫人

安德烈斯·維拉西斯

ave@tiendas3b.com

|

|

13 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

財務報表

合併損益表

(未經審計)

在截至2023年12月31日和2022年12月31日的三個月和年度中

(以千墨西哥比索計)

|

在截至12月31日的年度中 |

|

在截至12月31日的三個月期間, |

||||||||

|

|

|

|

||||||||

|

2023 |

|

2022 |

|

% |

|

2023 |

|

2022 |

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

商品銷售收入 |

Ps.43,987,803 |

|

Ps.32,472,577 |

|

35.5% |

|

第 12,293,230 頁 |

|

Ps.9,391,177 |

|

30.9% |

可回收物品的銷售 |

90,656 |

|

107,820 |

|

(15.9%) |

|

22,374 |

|

24,442 |

|

(8.5%) |

總收入 |

44,078,459 |

|

32,580,397 |

|

35.3% |

|

12,315,604 |

|

9,415,619 |

|

30.8% |

銷售成本 |

(37,038,542) |

|

(27,655,643) |

|

33.9% |

|

(10,304,939) |

|

(7,985,538) |

|

29.0% |

毛利 |

7,039,917 |

|

4,924,754 |

|

42.9% |

|

2,010,665 |

|

1,430,081 |

|

40.6% |

毛利率 |

16.0% |

|

15.1% |

|

|

|

16.3% |

|

15.2% |

|

|

銷售費用 |

(4,822,912) |

|

(3,460,840) |

|

39.4% |

|

(1,391,882) |

|

(990,865) |

|

40.5% |

管理費用 |

(1,386,929) |

|

(952,090) |

|

45.7% |

|

(353,785) |

|

(231,818) |

|

52.6% |

其他(支出)收入——淨額 |

(36,213) |

|

8,445 |

|

n.m。 |

|

(36,905) |

|

7,430 |

|

n.m。 |

營業利潤 |

793,863 |

|

520,269 |

|

52.6% |

|

228,093 |

|

214,828 |

|

6.2% |

營業利潤率 |

1.8% |

|

1.6% |

|

|

|

1.9% |

|

2.3% |

|

|

財務收入 |

26,069 |

|

19,840 |

|

31.4% |

|

5,559 |

|

5,326 |

|

4.4% |

財務成本 |

(1,527,107) |

|

(1,168,786) |

|

30.7% |

|

(519,239) |

|

(340,436) |

|

52.5% |

匯率波動 |

606,270 |

|

264,930 |

|

128.8% |

|

202,348 |

|

211,408 |

|

(4.3%) |

財務成本-淨額 |

(894,768) |

|

(884,016) |

|

1.2% |

|

(311,332) |

|

(123,702) |

|

151.7% |

所得税前虧損 |

(100,905) |

|

(363,747) |

|

(72.3%) |

|

(83,239) |

|

91,126 |

|

(191.3%) |

所得税支出 |

(205,248) |

|

(201,363) |

|

1.9% |

|

(13,745) |

|

(72,036) |

|

(80.9%) |

該期間的淨虧損 |

詩篇 (306,153) |

|

詩篇 (565,110) |

|

(45.8%) |

|

詩篇 (96,984) |

|

第 19,090 頁 |

|

(608.0%) |

淨利潤率 |

(0.7%) |

|

(1.7%) |

|

|

|

(0.8%) |

|

0.2% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

息税折舊攤銷前利潤 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

該期間的淨虧損 |

詩篇 (306,153) |

|

詩篇 (565,110) |

|

(45.8%) |

|

詩篇 (96,984) |

|

第 19,090 頁 |

|

(608.0%) |

淨利潤率 |

(0.7%) |

|

(1.7%) |

|

|

|

(0.8%) |

|

0.2% |

|

|

所得税支出 |

205,248 |

|

201,363 |

|

1.9% |

|

13,745 |

|

72,036 |

|

(80.9%) |

財務成本-淨額 |

894,768 |

|

884,016 |

|

1.2% |

|

311,332 |

|

123,702 |

|

151.7% |

D&A |

1,089,096 |

|

785,054 |

|

38.7% |

|

331,050 |

|

206,015 |

|

60.7% |

EBITDA |

Ps.1,882,959 |

|

Ps.1,305,323 |

|

44.3% |

|

第 559,143 頁 |

|

Ps.420,843 |

|

32.9% |

息税折舊攤銷前利潤率 |

4.3% |

|

4.0% |

|

|

|

4.5% |

|

4.5% |

|

|

|

|

14 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

合併資產負債表

(未經審計)

截至 2023 年 12 月 31 日和 2022 年 12 月 31 日

(以千墨西哥比索計)

|

|

|

|

|

|

|

截至12月31日, |

||

|

|

|

|

|

|

|

|

|

|

|

|

2023 |

|

2022 |

流動資產: |

|

|

|

|

現金和現金等價物 |

|

第 1,220,471 頁 |

|

第 984,976 頁 |

雜項債務人 |

|

11,020 |

|

19,885 |

應收增值税 |

|

731,186 |

|

609,581 |

高級付款 |

|

72,998 |

|

53,155 |

庫存 |

|

2,357,485 |

|

1,931,605 |

流動資產總額 |

|

第 4,393,160 頁 |

|

Ps.3,599,202 |

非流動資產: |

|

|

|

|

擔保存款 |

|

第 33,174 頁 |

|

第 27,741 頁 |

財產、傢俱、設備和租賃物業的改善 |

|

4,606,300 |

|

3,164,204 |

使用權資產-淨額 |

|

5,520,596 |

|

4,696,459 |

無形資產-淨額 |

|

6,771 |

|

8,241 |

遞延所得税 |

|

403,801 |

|

299,060 |

非流動資產總額 |

|

Ps.10,570,642 |

|

第 8,195,705 頁 |

總資產 |

|

第 14,963,802 頁 |

|

第 11,794,907 頁 |

|

|

|

|

|

流動負債: |

|

|

|

|

供應商 |

|

Ps.7,126,089 |

|

Ps.5,390,192 |

應付賬款和應計費用 |

|

322,959 |

|

273,731 |

應繳所得税 |

|

2,326 |

|

73,304 |

支付給關聯方的獎金 |

|

78,430 |

|

43,834 |

短期債務 |

|

744,137 |

|

491,236 |

租賃負債 |

|

537,515 |

|

417,307 |

應付員工的法定利潤分成 |

|

140,485 |

|

114,798 |

流動負債總額 |

|

Ps.8,951,941 |

|

Ps.6,804,402 |

非流動負債: |

|

|

|

|

與關聯方的債務 |

|

Ps.4,340,452 |

|

Ps.4,276,058 |

支付給關聯方的獎金 |

|

- |

|

44,528 |

長期債務 |

|

577,318 |

|

540,734 |

租賃負債 |

|

5,706,707 |

|

4,828,135 |

員工福利 |

|

22,232 |

|

14,311 |

非流動負債總額 |

|

Ps.10,646,709 |

|

Ps.9,703,766 |

負債總額 |

|

第 19,598,650 頁 |

|

第 16,508,168 頁 |

|

|

|

|

|

股東權益: |

|

|

|

|

資本存量 |

|

第 471,282 頁 |

|

第 471,282 頁 |

基於股份的付款儲備金 |

|

851,701 |

|

467,135 |

累積損失 |

|

(5,957,831) |

|

(5,651,678) |

股東權益總額 |

|

(第 4,634,848 頁) |

|

(第 4,713,261 頁) |

負債總額和股東權益 |

|

第 14,963,802 頁 |

|

第 11,794,907 頁 |

|

|

15 |

|

|

財報發佈的第 4 季度和 2023 年全年 |

|

|

|

|

|

現金流量表

(未經審計)

截至2023年12月31日和2022年12月31日的年度

(以千墨西哥比索計)

|

|

在截至12月31日的年度中 |

||

|

|

|

|

|

|

|

|

|

|

|

|

2023 |

|

2022 |

|

|

|

|

|

所得税前虧損 |

|

詩篇 (100,905) |

|

詩篇 (363,747) |

對以下各項的調整: |

|

|

|

|

財產和設備的折舊 |

|

488,409 |

|

297,743 |

使用權資產的折舊 |

|

598,031 |

|

484,916 |

無形資產的攤銷 |

|

2,655 |

|

2,395 |

財產和設備減值 |

|

42,422 |

|

- |

與員工固定福利相關的成本 |

|

3,873 |

|

3,631 |

期票的應付利息 |

|

619,779 |

|

615,592 |

租賃負債的利息支出 |

|

762,872 |

|

507,875 |

應付給關聯方的債務利息和獎金 |

|

29,747 |

|

45,319 |

與修改和重新計量本票有關的損失 |

|

84,236 |

|

- |

財務收入 |

|

(26,069) |

|

(19,840) |

匯率波動 |

|

(610,703) |

|

(285,990) |

基於股份的支付費用 |

|

384,566 |

|

303,789 |

|

|

2,278,913 |

|

1,591,683 |

庫存增加 |

|

(425,880) |

|

(528,363) |

其他流動資產和擔保存款的增加 |

|

(138,014) |

|

(233,823) |

供應商增加(包括供應商融資安排) |

|

1,735,897 |

|

1,496,811 |

其他經常負債增加 |

|

78,963 |

|

87,344 |

(減少)增加支付給關聯方的獎金 |

|

(8,564) |

|

10,688 |

繳納的所得税 |

|

(380,967) |

|

(308,005) |

經營活動提供的淨現金流 |

|

3,140,349 |

|

2,116,335 |

|

|

|

|

|

購買財產和設備 |

|

(1,798,019) |

|

(1,122,877) |

出售財產和設備 |

|

3,776 |

|

2,646 |

對無形資產的投資 |

|

(1,185) |

|

(2,805) |

短期投資所得利息 |

|

16,639 |

|

11,686 |

用於投資活動的淨現金流量 |

|

(1,778,789) |

|

(1,111,350) |

|

|

|

|

|

反向保理交易支付的款項——扣除收到的佣金 |

|

(2,074,890) |

|

(1,409,089) |

通過供應商融資安排獲得的融資 |

|

2,195,833 |

|

1,528,143 |

期票收益 |

|

- |

|

- |

收益信貸額度 |

|

99,618 |

|

82,527 |

償還債務 |

|

(104,769) |

|

(360,107) |

債務利息支付 |

|

(25,224) |

|

(41,859) |

租賃付款 |

|

(1,186,260) |

|

(826,730) |

用於融資活動的淨現金流量 |

|

(1,095,692) |

|

(1,027,115) |

|

|

|

|

|

現金和現金等價物的淨增加(減少) |

|

265,868 |

|

(22,130) |

外匯變動對現金餘額的影響 |

|

(30,373) |

|

7,066 |

年初的現金和現金等價物 |

|

984,976 |

|

1,000,040 |

年底的現金和現金等價物 |

|

第 1,220,471 頁 |

|

第 984,976 頁 |

|

|

16 |